Oleh:

FENNY NURSANTI H.D.

0713010091 / FE / EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

PENGARUH MODAL KERJA, PERPUTARAN PIUTANG DAN

PERPUTARAN PERSEDIAAN TERHADAP RENTABILITAS EKONOMI

PADA PERUSAHAAN OTOMOTIF YANG TERDAFTAR DI BURSA

EFEK INDONESIA

FENNY NURSANTI H.D

ABSTRAKSI

Sehubungan dengan tujuan untuk memperoleh laba, maka perusahaan selalu membutuhkan dana untuk membiayai operasi perusahaan, misalnya untuk memberikan persekot pembelian, membiayai gaji pegawai, supplies kantor, dan lain-lain. Perubahan modal kerja, perputaran piutang dan perputaran persediaan dari masing-masing perusahaan dapat mempengaruhi perubahan besarnya rentabilitas ekonomi perusahaan tersebut. Berdasarkan permasalahan tersebut maka penelitian ini bertujuan untuk mengetahui dan membuktikan secara empiris modal kerja, tingkat perputaran piutang dan perputaran persediaan mempunyai pengaruh yang signifikan terhadap rentabilitas ekonomi dan Variabel mana yang berpengaruh paling dominan terhadap rentabilitas ekonomi diantara variabel modal kerja, perputaran piutang dan perputaran persediaan.

Data yang digunakan dalam penelitian ini adalah data sekunder yang berupa Laporan Keuangan periode 2006-2009 dari perusahaan Automotive yang terdaftar di Bursa Efek Indonesia. Sampel yang diambil sebanyak 8 perusahaan dari perusahaan automotive. Alat analisis yang digunakan dalam penelitian ini adalah regresi linier berganda.

Hasil analisis menunjukan bahwa berdasarkan model regresi yang dihasilkan cocok untuk mengetahui pengaruh Modal Kerja, Perputaran Piutang dan Perputaran Persediaan terhadap Rentabilitas. Secara parsial Modal Kerja berpengaruh positif dan signifikan secara statistic terhadap Rentabilitas perusahaan automotive yang go public di Bursa Efek Indonesia, sedangkan perputaran piutang dan perputaran persediaan tidak berpengaruh signifikan terhadap rentabilitas.

BAB I

PENDAHULUAN

1.1.Latar Belakang Masalah

Pada umumnya tujuan perusahaan adalah mendapatkan laba yang

optimal dalam menjalankan usahanya. Laba perusahaan yang diperoleh untuk

mempertahankan kelangsungan hidup (going concern) dari perusahaan

tersebut. Going concern merupakan salah satu konsep penting akuntansi

konvensional. Inti going concern terdapat pada neraca (Balance Sheet)

perusahaan yang harus merefleksikan nilai perusahaan untuk menentukan

eksistensi dan masa depannya, sehinnga dapat tetap beroperasi dalam jangka

waktu ke depan (http://www.ajidedim.com). Namun dalam kondisi persaingan

yang terus meningkat pada masa sekarang ini, tujuan tersebut tidak mudah

dicapai. Manajemen perusahaan dituntut dapat mengelola sumber daya yang

dimilikinya dengan lebih efektif dan efisien serta dapat menghasilkan

keputusan yang menunjang terhadap pencapaian tujuan perusahaan.

Efisiensi operasi perusahaan akan berperan penting terhadap

keberhasilan perusahaan dengan adanya laju pertumbuhan penjualan yang

meningkat. Peningkatan laju pertumbuhan penjualan membutuhkan adanya

penambahan pembiayaan, baik pembiayaan dalam aktiva lancar maupun

aktiva tetap. Pembiayaan dalam aktiva lancar memiliki sifat mudah diuangkan

dan merupakan jumlah yang besar dalam perusahaan sehingga memerlukan

Strategi yang direncanakan oleh pihak manajemen diharapkan mampu

mengatasi kondisi semacam ini, strategi ini dapat berupa perencanaan dan

pengendalian yang matang, berhasil tidaknya strategi ini tergantung pada

informasi yang diterima baik itu dari dalam perusahaan ataupun dari pihak

luar. Informasi ini sangat berguna bagi pihak manajemen dalam mengambil

keputusan yang tepat agar tujuan di masa yang akan datang dapat terlaksana

dan tepat sasaran. Keterikatan strategi ini sangat erat, suatu perencanaan yang

baik tanpa didukung pengendalian yang efektif tanpa adanya perencanaan

tidak akan ada sasaran yang dapat mengarahkan pengendalian tersebut.

Apabila pengambilan keputusan strategis ini berhasil maka dapat

meningkatkan pertumbuhan perusahaan, sehingga mampu menghadapi

perkembangan teknologi dan persaingan, kelesuan dunia usaha serta

meningkatkan kemampuan perusahaan dalam memperoleh laba.

Kecenderungan perusahaan untuk memperoleh laba setiap tahunnya

dapat dijadikan dasar perkembangan usaha, apakah perusahaan mengalami

kemajuan seiring dengan meningkatnya laba yang diperoleh. Penentuan

tingkat rentabilitas (kemampuan memperoleh laba) dapat dijadikan indikator

mengukur kemampuan hidup suatu unit usaha. Aspek yang menjadi landasan

utama dalam menilai rentabilitas perusahaan adalah tersedianya informasi

yang akurat, relevan, andal, wajar, dapat dipahami dan diperbandingkan

dengan hasil sebelumnya serta tepat waktu. Laporan keuangan dalam hal ini

adalah sumber data atau unsur terpenting untuk memperoleh informasi

gambaran perjalanan hidup perusahaan yang dicatat sesuai dengan aturan yang

berlaku di Indonesia. Penyusunan, penganalisaan dan pengevaluasian laporan

keuangan perusahaan dianggap sebagai tanggung jawab dari para akuntan

interen, akan tetapi data-data yang digunakan sebagai bahan pencatatan

laporan keuangan ini haruslah didasari oleh bukti-bukti yang dinyatakan

dalam keadaan dan jumlah yang sebenarnya, hal ini dimaksudkan untuk

menghindari penyimpangan yang dilakukan oleh oknum yang tidak

bertanggung jawab sehingga hasil yang diperoleh dari laporan keuangan dapat

dievaluasi dan dipertanggung jawabkan. Laporan keuangan merupakan alat

untuk memperoleh informasi sehubungan dengan posisi keuangan perusahaan

dari hasil-hasil yang telah dicapai perusahaan yang bersangkutan, informasi

yang diperoleh dari laporan keuangan tersebut dapat digunakan sebagai salah

satu bahan pertimbangan pihak manajemen dalam mengambil keputusan agar

nantinya kinerja perusahaan dapat lebih baik komponen-komponen yang

digunakan untuk membuat laporan keuangan dalam penelitian ini hanya ada

beberapa perkiraan sesuai dengan bahasan yang diteliti yaitu modal kerja,

perputaran piutang, perputaran persediaan dan rentabilitas ekonomi.

Rentabilitas adalah perbandingan antara laba dengan aktiva atau modal

yang digunakan untuk memperoleh laba (Riyanto, 1997: 35). Perusahaan tentu

ingin memperoleh laba yang besar, hal ini cukup penting karena dengan

mengetahui tingkat rentabilitas ekonomi maka perusahaan dapat mengambil

tindakan yang tepat sedangkan dari pihak eksteren dapat mengetahui

berhubungan dengan penanaman modal perusahaan, pemberian kredit untuk

meningkatkan usaha pertimbangannya dapat pula diketahui dari rentabilitas

sehingga modal yang ditanamkan dapat terjamin.

Dari hasil penelitian yang dilakukan oleh Rina Kartika (2009)

menyebutkan bahwa secara simultan modal kerja dan tingkat perputaran

piutang mempunyai pengaruh yang signifikan terhadap rentabilitas ekonomi

sedangkan secara parsial tingkat perputaran piutang tidak mempunyai

pengaruh yang signifikan terhadap rentabilitas ekonomi, variabel yang paling

dominan adalah modal kerja. Jadi dapat disimpulkan bahwa pengelolaan

modal kerja mempunyai pengaruh terhadap kelangsungan hidup suatu

perusahaan untuk meningkatkan kemampuan perusahaan dalam memperoleh

laba yang maksimal.

Sedangkan penelitian yang dilakukan Arik Dwi (2009), secara

bersama-sama perubahan modal kerja dan tingkat perputaran piutang

mempunyai pengaruh yang signifikan terhadap rentabilitas ekonomi

sedangkan secara parsial variabel tingkat perputaran piutang mempunyai

pengaruh yang lebih dominan terhadap rentabilitas ekonomi karena tingkat

perputaran piutang sangat berpengaruh terhadap kemampuan perusahaan

dalam menjalankan aktivitas operasional perusahaan yang akan berdampak

pada kemampuan perusahaan dalam menghasilkan laba perusahaan yang

fluktuatif.

Menurut Aditya Kusuma (2008) dalam penelitiannya menyatakan

persediaan yang banyak, maka akan meningkatkan aktifitas dalam penjualan

sehingga laba perusahaan juga dapat meningkat. Pernyataan yang sama juga

diungkap oleh Nurita Sari (2004) yang menyatakan bahwa perputaran kas,

perputaran piutang, dan perputaran persediaan dapat meningkatkan tingkat

profitabilitas perusahaan.

Ada pendapat yang mengatakan bahwa laba maupun tingkat penjualan

yang tinggi belum dapat dijadikan indikator penilaian prestasi perusahaan dan

akan dapat menyelesaikan jika tidak disertai oleh indikator yang lain, kurang

adanya pengetahuan kemampuan perusahaan dalam memperoleh laba,

mengakibatkan pihak manajemen kurang bijaksana dalam mengambil

langkah-langkah strategis. Jadi dalam hal ini bukanlah berupa besar laba yang

diperoleh akan tetapi berapa besar kemampuan perusahaan dalam memperoleh

laba. Untuk mengetahui faktor-faktor yang mempengaruhi rentabilitas

ekonomi maka tujuan yang ingin dicapai apakah modal kerja, tingkat

perputaran piutang dan perputaran persediaan memilki pengaruh yang cukup

besar terhadap kemampuan perusahaan dalam memperoleh laba sehingga

perusahaan dapat dengan tepat menggambil keputusan jika ingin

meningkatkan rentabilitas ekonomi. Sehubungan dengan tujuan tersebut maka

perusahaan selalu membutuhkan dana untuk membiayai operasi perusahaan,

misalnya untuk memberikan persekot pembelian, membiayai gaji pegawai,

supplies kantor dan lain-lain.

Munawir (2002: 80) untuk menilai keefektifan modal kerja dapat

kerja rata-rata (working capital turnover). Rasio ini dapat menunjukkan

hubungan antara modal kerja dengan penjualan, dan menunjukkan banyaknya

penjualan yang dapat diperoleh perusahaan untuk tiap rupiah (Rp) modal

kerja. Perputaran yang lama menunjukkan adanya kelebihan modal kerja yang

disebabkan rendahnya perputaran persediaan, piutang, atau adanya saldo kas

yang terlalu besar.

Lamanya periode perputaran tergantung dari sifat atau kegiatan operasi

suatu perusahaan, lama atau cepatnya perputaran ini juga akan menentukan

besar atau kecilnya kebutuhan modal kerja. Perputaran modal kerja

diharapkan terjadi dalam jangka waktu yang relatif pendek, sehingga modal

kerja yang ditanamkan cepat kembali. Periode perputaran modal kerja dimulai

pada saat dimana kas yang tersedia diinvestasikan dalam

komponen-komponen modal kerja sampai saat dimana kembali lagi menjadi kas.

Komponen modal kerja tersebut adalah kas dan bank, piutang dan persediaan

(Riyanto, !997: 62).

Modal kerja disini mempunyai sifat yang fleksibel artinya modal

kerja yang dimilki perusahaan jumlahnya dapat diperkecil atau diperbesar

sesuai dengan kebutuhan, tetapi modal kerja tersebut harus tersedia dalam

jumlah yang cukup dan seimbang dengan kebutuhan perusahaan dalam arti

harus mampu membiayai semua pengeluaran atau operasi perusahaan

sehari-hari. Tidak tersedianya modal kerja yang cukup atau adanya dana yang

berlebihan akan merugikan perusahaan karena adanya dana yang menganggur

keuntungan karena banyak kegiatan yang gagal dilaksanakan. Penjualan kredit

mengakibatkan bertambahnya piutang dan erat hubungannya dengan laba.

Perputaran piutang diketahui berapa piutang yang telah terbayar atau belum

terbayar yang terjadi sebagai akibat penjualan kredit, kecepatan perputaran ini

dapat menjadi ukuran keefektifan bagaimana perusahaan dalam mengelola

piutang sehubungan dengan kemampuan perusahaan dalam memperoleh

keuntungan.

Perputaran persediaan merupakan ratio antara jumlah harga pokok

barang yang dijual dengan nilai rata-rata persediaan yang dimiliki oleh

perusahaan. Tingkat perputaran persediaan mengukur perusahaan dalam

memutarkan barang dagangan dan menunjukkan hubungan antara barang yang

diperlukan untuk menunjang atau mengimbangi tingkat penjualan yang

ditentukan (Munawir, 2002 : 77).

Adanya investasi dalam inventory yang terlalu besar dibandingkan

dengan kebutuhan akan memperbesar beban bunga, memperbesar biaya

penyimpanan dan pemeliharaan di gudang, memperbesar kemungkinan

kerugian karena kerusakan, turunnya kualitas, keusangan, sehingga semuanya

ini akan memperkecil keuntungan perusahaan. Sebaliknya, adanya investasi

yang terlalu kecil dalam inventory akan mempunyai efek yang menekan

keuntungan juga, karena kekurangan material perusahaan tidak dapat bekerja

dengan luas produksi yang optimal (Riyanto, 1997 : 69).

Industri otomotif nasional merupakan salah satu motor penggerak

manufaktur komponen, manufaktur kendaraan itu sendiri, jaringan distribusi

dan layanan purna jualnya, baik bengkel resmi maupun umum, termasuk

jaringan penjualan suku cadang di seluruh Indonesia. Di samping itu industri

ini juga mengembangkan industri penunjang lainnya seperti pembiayaan dan

asuransi. Dengan demikian mata rantai industri otomotif ini juga menciptakan

peluang kerja yang sangat besar bagi masyarakat. Berdasarkan data Gaikindo,

industri otomotif berada pada urutan ke-empat penyumbang pajak. Lebih jauh

lagi, pesatnya perkembangan industri otomotif nasional akan menarik minat

investor asing untuk ikut mengembangkan usahanya di Indonesia.

Melalui survey pendahuluan di lapangan, pertumbuhan sektor otomotif

dalam negeri mengalami peningkatan yang cukup signifikan dari tahun ke

tahun, dikarenakan kebutuhan konsumen yang cenderung mulai berubah dan

membaiknya perekonomian dalam negeri setiap tahunnya. Dalam situs resmi

Kementerian Perindustrian Republik Indonesia (www.depperin.go.id)

pemerintah menyatakan optimis target pertumbuhan industri otomotif

Indonesia pada tahun 2010 sebesar 11,50% bisa tercapai. Pada tahun lalu

industri ini sudah mampu tumbuh 9,79%. Optimisme ini didasarkan pada

kondisi pasar dimana telah terjadi perbaikan daya beli masyarakat secara

signifikan, menyusul penurunan suku bunga. Apalagi dampak kenaikan harga

bahan bakar minyak (BBM) juga telah mereda dan kalangan produsen

kendaraan kian agresif memasarkan produk lewat pemberian diskon harga.

Menurutnya, peningkatan kebutuhan terhadap peralatan transportasi darat

di dalam negeri, baik di tingkat perakitan, industri penunjang, dan jasa

pendukung layanan purna jual. Industri otomotif merupakan salah satu industri

prioritas yang menjadi andalan pertumbuhan ekonomi dimasa depan. Tercatat

total dana investasi sebesar Rp. 4,154 miliar telah ditanamkan di sektor

otomotif dalam kurun waktu berjalan sepanjang 2010, dengan penyerapan

tenaga kerja tak kurang dari 245.385 orang. Pemerintah juga berharap industri

ini dapat memberi kontribusi yang semakin besar terhadap pertumbuhan

ekonomi nasional melalui peningkatan nilai ekspor komponen dan otomotif

yang mencapai US$ 2,1 miliar.

Dipilihnya perusahaan Otomotif sebagai obyek dikarenakan

perusahaan tersebut sangat rentan terhadap perkembangan ekonomi di pasar

internasional dan memiliki persaingan bisnis yang kuat akibat dari aktivitas

perdagangan bebas, selain itu perusahaan otomotif merupakan bagian dari

kebutuhan pokok yang memiliki perubahan yang sangat cepat seiring dengan

perkembangan jaman dan kemajuan teknologi (JIEF Magazine, 2005).

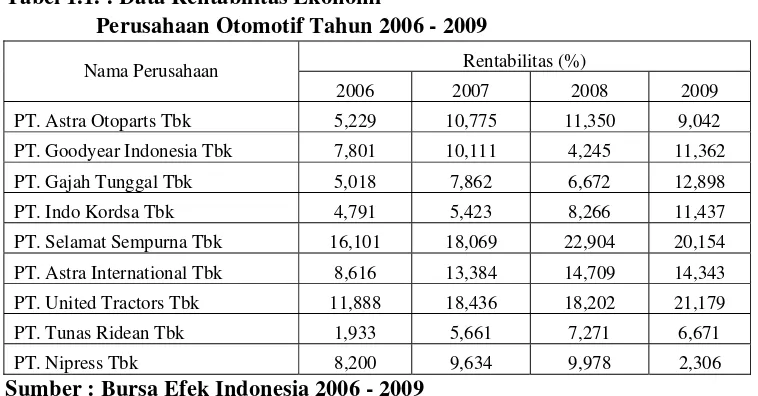

Berikut ini merupakan data rentabilitas ekonomi pada 8 perusahaan

Otomotif yang terdaftar di Bursa Efek Indonesia selama 4 tahun dari periode

2006–2009. Alasan dipilihnya berakhir tahun 2009 karena data laporan

keuangan yang diperoleh dari BEI untuk tahun 2010 belum keluar atau belum

dipublikasikan dan diaudit oleh akuntan publik. yang dapat disajikan pada

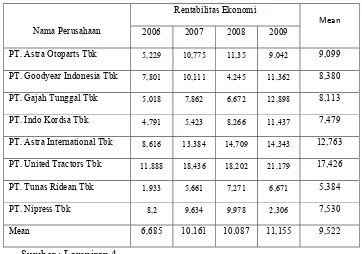

Tabel 1.1. : Data RentabilitasEkonomi

Perusahaan Otomotif Tahun 2006 - 2009

Rentabilitas (%) Nama Perusahaan

2006 2007 2008 2009 PT. Astra Otoparts Tbk 5,229 10,775 11,350 9,042

PT. Goodyear Indonesia Tbk 7,801 10,111 4,245 11,362 PT. Gajah Tunggal Tbk 5,018 7,862 6,672 12,898

PT. Indo Kordsa Tbk 4,791 5,423 8,266 11,437 PT. Selamat Sempurna Tbk 16,101 18,069 22,904 20,154

PT. Astra International Tbk 8,616 13,384 14,709 14,343 PT. United Tractors Tbk 11,888 18,436 18,202 21,179 PT. Tunas Ridean Tbk 1,933 5,661 7,271 6,671 PT. Nipress Tbk 8,200 9,634 9,978 2,306

Sumber : Bursa Efek Indonesia 2006 - 2009

Berdasarkan tabel 1.1. Kenyataan yang terjadi dari delapan perusahaan

otomotif, hanya satu perusahaan saja yang rentabilitasnya selalu mengalami

peningkatan dari tahun 2006-2009 yaitu PT. Indo Kordsa Tbk. Sedangkan

delapan perusahaan otomatif lainnya masing-masing memiliki permasalahan

yang berbeda yaitu PT. Astra Otoparts Tbk, PT. Goodyear Indonesia Tbk, PT.

Gajah Tunggal Tbk, PT. Selamat Sempurna Tbk, PT. Astra International Tbk,

PT. United Tractors Tbk, PT. Tunas Ridean Tbk dan PT. Nipress Tbk.

PT. Astra Otoparts Tbk, mengalami permasalahan pada penurunan

rentabilitas pada tahun 2009 dari 11,350% menjadi 9,042%. PT. Goodyear

Indonesia Tbk juga mengalami permasalahan yang sama yaitu penurunan

rentabilitas pada tahun 2008 dari 10,111% menjadi 4,245%. Rentabilitas PT.

Gajah Tunggal Tbk sedikit mengalami penurunan pada tahun 2008 dari

7,862% menjadi 6,672%. Penurunan rentabilitas pada tahun 2009 terjadi pada

PT. Selamat Sempurna Tbk dari 22,904% menjadi 20,154%, PT. Astra

7,271 menjadi 6,671% dan PT. Nipress Tbk dari 9,978% menjadi hanya

2,306%. Sedangkan PT. United Tractors Tbk mengalami penurunan

rentabilitas pada tahun 2008 dari 18,436% menjadi 18,202%.

Berdasarkan tabel 1.1. di atas dapat dijelaskan bahwa perusahaan

otomotif yang tersebut diatas telah mengalami fluktuasi rentabilitas, Sehingga

dapat digunakan investor sebagai pertimbangan dalam melakukan investasi.

Menurut Riyanto (1997 :37) bagi perusahaan masalah rentabilitas

adalah lebih penting dari pada masalah laba. Karena laba yang besar saja

belumlah merupakan ukuran bahwa perusahaan itu telah bekerja dengan

efisien. Efisiensi baru dapat diketahui dengan membandingkan laba yang

diperoleh dengan kekayaan atau modal yang menghasilkan laba tersebut, atau

dengan kata lain menghitung rentabilitasnya. Maka yang harus diperhatikan

oleh perusahaan ialah tidak hanya bagaimana usaha untuk memperbesar laba,

tetapi yang lebih penting ialah mempertinggi rentabilitasnya.

Perusahaan tentu ingin memperoleh laba yang besar, hal ini cukup

penting karena dengan mengetahui tingkat rentabilitas ekonomi maka

perusahaan dapat mengambil tindakan yang tepat. Sedangkan dari pihak

ekstern perusahaan dapat mengetahui pemanfaatan modal kerja perusahaan

dalam memperoleh laba yang berhubungan dengan penanaman modal pada

perusahaan. Sehubungan dengan tujuan untuk memperoleh laba, maka

perusahaan selalu membutuhkan dana untuk membiayai operasi perusahaan,

misalnya untuk memberikan persekot pembelian, membiayai gaji pegawai,

Dari uraian di atas yang menjadi pokok masalah dalam penelitian ini

adalah apakah yang menyebabkan terjadinya fluktuasi pada rentabilitas

ekonomi masing-masing perusahaan otomotif yang terdaftar di Bursa Efek

Indonesia?

Berdasarkan uraian diatas, maka peneliti tertarik untuk melakukan

penelitian dengan judul “Pengaruh Modal Kerja, Perputaran Piutang dan

Perputaran Persediaan Terhadap Rentabilitas Ekonomi Pada

Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia”.

1.2.Rumusan Masalah

Berdasarkan latar belakang diatas maka penulis merumuskan masalah

sebagai berikut:

a. Apakah modal kerja, perputaran piutang dan perputaran persediaan

mempunyai pengaruh yang signifikan terhadap rentabilitas ekonomi ?

b. Variabel manakah yang mempunyai pengaruh dominan terhadap

rentabilitas ekonomi ?

1.3.Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan penelitian ini

adalah :

a. Untuk mengetahui dan membuktikan secara empiris modal kerja,

tingkat perputaran piutang dan perputaran persediaan mempunyai

b. Variabel mana yang berpengaruh paling dominan terhadap rentabilitas

ekonomi diantara variabel modal kerja, perputaran piutang dan

perputaran persediaan.

1.4.Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat untuk

digunakan sebagai berikut :

a. Bagi Peneliti

Memberikan kesempatan kepada peneliti untuk menganalisis masalah

dan hal-hal yang terdapat di perusahaan sebagai objek yang diteliti dengan

mengembangkan dan menerapkan teori-teori yang telah diperoleh selama

kuliah sehingga dapat menambah wawasan, pengalaman, dan meningkatkan

kematangan berfikir dalam pengambilan keputusan.

b. Bagi Akademisi

Menambah dan memperluas pengetahuan di bidang manajemen

keuangan sehingga dapat dijadikan sebagai sumbangan pemikiran dan kajian

untuk permasalahan yang sama dengan masalah yang diteliti khususnya

mengenai Rentabilitas Ekonomi dalam suatu perusahaan.

c. Bagi Praktisi

Bagi perusahaan, penelitian ini bisa dijadikan gambaran untuk

mungkin. Bagi para investor hasil penelitian dapat dijadikan sebagai bahan

informasi dan masukan yang ada hubungannya dengan penanaman modal

BAB II

KAJIAN PUSTAKA

2.1. Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang

dapat dipakai sebagai dasar dan pembanding untuk melengkapi landasan

teori adalah penelitian dari :

1. Rina Kartika Sari (2009)

Judul “Pengaruh Modal Kerja dan Tingkat Perputaran Piutang

terhadap Rentabilitas Ekonomi pada Perusahaan Rokok Ketapang Jaya

Tanggulangin Sidoarjo”.

a. Perumusan Masalah

a) Apakah ada pengaruh dari modal kerja dan perputaran piutang

terhadap rentabilitas ekonomi pada perusahaan rokok Ketapang

Jaya?

b) Manakah dari kedua variabel, yaitu modal kerja dan perputaran

piutang yang memiliki pengaruh paling dominan terhadap

rentabilitas ekonomi pada perusahaan rokok Ketapang Jaya?

2) Hipotesis

a) Diduga modal kerja dan tingkat perputaran piutang

berpengaruh terhadap rentabilitas ekonomi.

b) Diduga variabel tingkat perputaran piutang mempunyai

3) Kesimpulan

a) Berdasarkan uji F dengan menggunakan regresi linier berganda

bahwa modal kerja dan tingkat perputaran piutang mempunyai

pengaruh yang signifikan terhadap rentabilitas ekonomi.

b) Berdasarkan Uji

t

bahwa variabel tingkat perputaran piutangtidak mempunyai pengaruh yang signifikan terhadap

rentabilitas ekonomi, variabel yang paling dominan adalah

modal kerja.

2. Arik Dwi N (2009)

Judul “Pengaruh Modal Kerja dan Tingkat Perputaran Piutang

terhadap Rentabilitas Ekonomi pada Perusahaan Food and Baverage

yang terdaftar di Bursa Efek Indonesia Periode (2003-2007)”.

1) Perumusan Masalah

a) Apakah modal kerja dan tingkat perputaran piutang

mempunyai pengaruh yang signifikan terhadap rentabilitas

ekonomi?

b) Variabel manakah yang mempunyai pengaruh dominan

terhadap rentabilitas ekonomi?

2) Hipotesis

a) Diduga bahwa modal kerja dan tingkat perputaran piutang

mempunyai pengaruh yang signifikan terhadap rentabilitas

b) Diduga bahwa variabel tingkat perputaran piutang mempunyai

pengaruh yang dominan terhadap rentabilitas ekonomi.

3) Kesimpulan

a) Secara bersama-sama perubahan modal kerja dan tingkat

perputaran piutang mempunyai pengaruh yang signifikan

terhadap rentabilitas ekonomi

b) Secara parsial variabel tingkat perputarn piutang mempunyai

pengaruh yang lebih dominan terhadap rentabilitas ekonomi.

3. Aditya Kusuma (2008)

Judul “ Pengaruh Perputaran kas, Perputaran Piutang, dan Perputaran

Persediaan terhadap Laba Usaha pada Perusahaan Makanan dan

Minuman yang terdaftar di Bursa Efek Indonesia.

1) Perumusan Masalah

a) Apakah ada pengaruh dari perputaran kas, perputaran piutang

dan perputaran persediaan terhadap perolehan laba usaha pada

perusahaan makanan dan minuman yang terdaftar di Bursa

Efek Indonesia?

b) Manakah diantara ketiga variabel yaitu perputaran kas,

perputaran piutang, dan perputaran persediaan yang memiliki

pengaruh yang paling dominan terhadap perolehan laba usaha

pada perusahaan makanan dan minuman yang terdaftar di

b. Hipotesis

a) Diduga perputaran kas, perputaran piutang, dan perputaran

persediaan, berpengaruh positif terhadap perolehen laba usaha

pada perusahaan makanan dan minuman yang terdaftar di

Bursa Efek Indonesia.

b) Diduga yang memilki pengaruh yang paling dominan terhadap

perolehan laba pada perusahaan makanan dan minuman adalah

perputaran kas.

c. Kesimpulan

a) Perputaran kas, perputaran piutang, dan perputaran persediaan

berpengaruh secara signifikan terhadap laba usaha.

b) Dalam penilitian ini yang memiliki pengaruh paling dominan

terhadap perolehan laba usaha adalah perputaran piutang.

4. Nurita Sari (2004)

Judul “Pengaruh Perputaran Kas, Perputaran Piutang, dan Perputaran

Persediaan terhadap Laba Usaha pada Perusahaan Farmasi di Bursa

Efek Indonesia”.

1) Perumusan Masalah

a) Apakah ada pengaruh dari perputaran kas, perputaran piutang,

dan perputaran persediaan terhadap laba usaha pada perusahaan

b) Manakah diantara ketiga variabel tersebut yang memiliki

pengaruh yang paling dominan terhadap laba usaha pada

perusahaan farmasi di Bursa Efek Jakarta?

2) Hipotesis

a) Diduga perputaran kas, perputaran piutang, dan perputaran

persediaan mempunyai pengaruh terhadap perolehan laba usaha

pada perusahaan farmasi di Bursa Efek Jakarta.

b) Diduga yang mempunyai pengaruh yang paling dominan

terhadap perolehan laba usaha adalah perputaran piutang.

3) Kesimpulan

a) Hipotesis pertama yang menyatakan bahwa perputaran kas,

perputaran piutang, dan perputaran persediaan secara simultan

berpengaruh terhadap perolehan laba usaha.

b) Hipotesis kedua yang menyatakan bahwa yang mempunyai

pengaruh paling dominan terhadap perolehan laba usaha adalah

perputaran piutang tidak dapat terbukti kebenarannya karena

yang memiliki pengaruh dominan adalah perputaran kas.

Berdasarkan dari penelitian terdahulu diatas, maka persamaan

penelitian ini dengan penelitian sebelumnya adalah dalam penelitian ini

terdapat tiga variabel bebas (X) yaitu modal kerja, perputaran piutang, dan

perputaran persediaan yang akan berpengaruh dengan variabel terikat (Y)

penelitian, obyek penelitian, waktu periode penelitian, dan hasil penelitian

Rina Kartika Sari

(2009)

Arik Dwi N (2009)

Aditya Kusuma

(2008)

Nurita Sari (2004)

Pengaruh modal kerja dan tingkat

perputaran piutang terhadap

rentabilitas ekonomi pada

Perusahaan Rokok Ketapang Jaya

Tanggulangin Sidoarjo.

Pengaruh modal kerja dan tingkat

perputaran piutang terhadap

rentabilitas ekonomi pada

perusahaan food n beverage yang

terdaftar di Bursa Efek Indonesia

periode (2003-2007).

Pengaruh perputaran kas,

perputaran piutang, dan perputaran

persediaan terhadap laba usaha

pada perusahaan makanan dan

minuman yang terdaftar di Bursa

Efek Indonesia.

Pengaruh perputaran kas,

perputaran piutang, dan perputaran

persediaan terhadap laba usaha

pada perusahaan farmasi di Bursa

Efek Indonesia.

Perputaran kas

(X1)

Perputaran Kas

5. Fenny Nursanti H.D

(2011)

Pengaruh modal kerja, perputaran

piutang dan perputaran persediaan

terhadap rentabilitas ekonomi pada

perusahaan otomotif yang terdaftar

di Bursa Efek Indonesia.

Modal Kerja (X1)

2.2. Landasan Teori

2.2.1. Modal Kerja

2.2.1.1. Pengertian Modal Kerja

Menurut Riyanto (1997: 57) Modal kerja adalah dimana uang atau

dana yang dikeluarkan akan diharapkan akan kembali masuk dalam

perusahaan dalam waktu yang pendek melalui hasil penjualan produksi

untuk membiayai operasi selanjutnya.

Menurut Djarwanto (2004: 87) terdapat dua definisi modal kerja

yang lazim dipergunakan yaitu :

1. Modal kerja adalah kelebihan aktiva lancar terhadap utang jangka

pendek. Kelebihan ini disebut modal kerja bersih ( net working

capital ). Kelebihan ini merupakan jumlah aktiva lancar yang

berasal dari utang jangka panjang dan modal sendiri. Definisi ini

bersifat kualitatif karena menunjukkan kemungkinan tersedianya

aktiva lancar yang lebih besar daripada utang jangka pendek dan

menunjukkan tingkat keamanan bagi kreditur jangka pendek serta

2. Modal kerja adalah jumlah dari aktiva lancar. Jumlah ini

merupakan modal kerja bruto ( gross working capital ). Definisi ini

bersifat kuantitatif karena menunjukkan jumlah dana yang

digunakan untuk maksud-maksud operasi jangka pendek. Waktu

tersedianya modal kerja akan tergantung pada macam dan tingkat

likuiditas dari unsur–unsur aktiva lancar misalnya seperti kas, surat

–surat berharga, piutang dan persediaan.

2.2.1.2. Manfaat Modal Kerja

Menurut Djarwanto (2004: 89) manfaat lain dari tersedianya modal

kerja yang cukup adalah :

1. Melindungi perusahaan dari akibat buruk berupa turunya nilai

aktiva lancar, misalnya seperti adanya kerugian karena debitur

tidak membayar, turunnya nilai persediaan karena harganya

merosot.

2. Memungkinkan perusahaan untuk melunasi semua

kewajiban-kewajiban jangka pendek tepat pada waktunya.

3. Memungkinkan perusahaan untuk dapat membeli barang dengan

tunai sehingga dapat menghasilkan keuntungan berupa potongan

harga.

4. Menjamin perusahaan memiliki credit standing dan dapat

mengatasi peristiwa yang tidak dapat diduga sebelumnya seperti

5. Memungkinkan untuk memiliki persediaan dalam jumlah yang

cukup guna melayani permintaan konsumennya.

6. Memungkinkan perusahaan untuk dapat memberikan syarat kredit

yang lebih menguntungkan kepada para langganan.

7. Memungkinkan perusahaan untuk dapat beroperasi dengan lebih

efisien karena tidak ada kesulitan dalam memperoleh bahan baku,

jasa, dan supplies yang dibutuhkan.

8. Memungkinkan perusahaan untuk mampu bertahan dalam periode

resesi atau depresi.

2.2.1.3. Keefektifan Modal Kerja

Munawir (2002: 80) untuk menilai keefektifan modal kerja dapat

menggunakan rasio antara total penjualan dengan modal kerja dengan modal

kerja rata-rata (working capital turnover). Rasio ini dapat menunjukkan

hubungan antara modal kerja dengan penjualan, dan menunjukkan banyaknya

penjualan yang dapat diperoleh perusahaan untuk tiap rupiah (Rp) modal

kerja. Perputaran yang lama menunjukkan adanya kelebihan modal kerja yang

disebabkan rendahnya perputaran persediaan, piutang, atau adanya saldo kas

yang terlalu besar.

2.2.1.4. Jenis-jenis Modal Kerja

Menurut W.B. Taylor dalam buku Riyanto (1997: 60)

penggolongan jenis-jenis modal kerja terdiri dari :

a. Modal kerja permanen (Permanent Working Capital), yaitu modal

fungsinya, atau modal kerja yang secara terus-menerus diperlukan

untuk kelancaran usaha.

Modal kerja permanen ini dapat dibedakan dalam :

1. Modal kerja primer yaitu : jumlah modal kerja minimum yang

harus tetap ada pada perusahaan untuk menjamin kontinuitas

usahanya.

2. Modal kerja normal yaitu : jumlah modal kerja yang diperlukan

untuk menyelenggarakan luas produksi yang normal.

b. Modal kerja variabel yaitu modal kerja yang jumlahnya

berubah-ubah sesuai dengan perberubah-ubahan keadaan, dan modal kerja ini

dibedakan antara :

1. Modal kerja musiman yaitu modal kerja yang jumlahnya

berubah-ubah disebabkan karena fluktuasi musim.

2. Modal kerja siklis yaitu modal kerja yang jumlahnya

berubah-ubah disebabkan karena fluktuasi konyungtur.

3. Modal kerja darurat yaitu modal kerja yang besarnya

berubah-ubah karena adanya keadaan darurat yang tidak diketahui

sebelumnya (misalnya adanya pemogokan buruh, banjir,

2.2.1.5. Unsur-unsur Modal Kerja

Menurut Riyanto (1997: 59) modal kerja sama dengan jumlah

aktiva lancar, maka unsur-unsur yang terkandung didalamnya adalah :

a. Kas

Setiap perusahaan dalam menjalankan usahanya selalu

membutuhkan kas baik untuk membiayai operasional perusahaan

maupun untuk mengadakan investasi aktiva tetap. Perusahaan

memiliki risiko yang lebih kecil untuk memenuhi kewajiban

finansialnya apabila jumlah kas yang tersedia di perusahaan tersebut

besar atau cukup.

Menurut Husnan (2004: 105) kas merupakan bentuk aktiva

yang paling likuid yang bisa dipergunakan segera untuk memenuhi

kewajiban finansial perusahaan.

Menurut John Maynard Keynes dalam buku (Husnan,

2004:105) menyatakan bahwa ada 3 motif untuk memilki kas yaitu:

1. Motif transaksi, dimana perusahaan menyediakan kas untuk

membayar berbagai transaksi bisnisnya.

2. Motif berjaga-jaga, dimaksudkan untuk mempertahankan saldo

kas guna memenuhi permintaan kas yang sifatnya tidak

terduga.

3. Motif spekulasi, dimaksudkan untuk memperoleh keuntungan

dari memiliki atau menginvestasiakan kas dalam bentuk

b. Piutang

Dalam rangka usaha untuk memperbesar volume

penjualannya kebanyakan perusahaan besar menjual produknya

dengan kredit. Penjualan kredit tidak segera menghasilkan

penerimaan kas, tetapi menimbulkan piutang langganan, dan barulah

kemudian pada hari jatuhnya terjadi aliran kas masuk (cash inflows)

yang berasal dari pengumpulan piutang tersebut. Dengan demikian

maka pengumpulan piutang merupakan elemen modal kerja yang

selalu dalam keadaan berputar terus menerus dalam rantai perputaran

modal kerja (Riyanto, 1997: 85).

c. Persediaan

Menurut Agus Sartono (2001: 443), persediaan merupakan

salah satu jenis aktiva lancar yang jumlahnya cukup besar dalam

suatu perusahaan karena persediaan merupakan faktor penting dalam

menentukan kelancaran operasi perusahaan. Di tinjau dari segi

neraca, persediaan adalah barang-barang atau bahan yang masih

tersisa pada tanggal neraca, atau barang-barang yang akan segera

dijual, digunakan atau diproses dalam periode normal perusahaan.

Menurut PSAK No.14 (2007: 141), persediaan adalah aset :

a. tersedia untuk dijual dalam kegiatan usaha normal,

b. dalam proses produksi dan atau dalam perjalanan, atau

c. dalam bentuk bahan atau perlengkapan (supplies) untuk

Masalah penentuan besar kecilnya investasi atau alokasi

modal dalam persediaan barang mempunyai efek langsung terhadap

keuntungan perusahaan. Adanya investasi yang terlalu besar dari

yang dibutuhkan perusahaan akan memperbesar kerugian karena

adanya kerusakan, sehingga menimbulkan turunnya kualitas dan

akan memperkecil keuntungan perusahaan.

2.2.2. Pengertian Aktiva dan Hutang

2.2.2.1.Aktiva Lancar dan Aktiva Tetap

Aktiva lancar menurut Husnan (2004: 159) didefinisikan sebagai

aktiva yang secara normal berubah menjadi kas dalam satu tahun atau

kurang. Sedangkan menurut (Munawir, 1999: 14) adalah uang kas dan

aktiva lainnya yang dapat diharapkan untuk di cairkan menjadi uang tunai.

Pengertian aktiva tetap menurut Niti Semito (1984:115) adalah

elemen dalam aktiva yang sifatnya relative tetap dalam jangka pendek,

sehingga tidak ikut naik turun dengan naiknya produksi sedangkan

menurut (Munawir, 1996: 16) adalah aktiva yang mempunyai umur

kegunaan relatif permanen.

2.2.2.2.Hutang Lancar dan Hutang Jangka Panjang

Pengertian hutang lancar menurut Munawir (1999: 18) adalah

kewajiban keuangan perusahaan yang pelunasanya akan dilakukan dalam

jangka pendek dengan menggunakan aktiva lancar yang dimilki oleh

:19) adalah kewajiban keuangan yang jangka waktu pembayarannya masih

panjang meliputi :

1. Hutang Obligasi

2. Hutang Hipotik

3. Pinjaman jangka panjang lainnya.

2.2.3. Piutang

2.2.3.1. Pengertian Piutang

Menurut Baridwan (2000: 124) piutang dagang menunjukkan

piutang yang timbul dari penjualan barang atau jasa yang dihasilkan

perusahaan. Dalam kegiatan ini perusahaan yang normal, biasanya

piutang dagang akan dilunasi dalam jangka waktu kurang dari satu

tahun, sehingga dikelompokkan dalam aktiva lancar. Dengan kata lain

piutang dagang adalah tagihan-tagihan yang akan dilunasi dengan uang

dalam jangka waktu kurang dari satu tahun.

Sedangkan menurut Riyanto (1997: 85) menyatakan bahwa piutang

sebagai elemen dari modal kerja yang selalu dalam keadaan berputar

secara terus menerus dalam rantai perputaran modal kerja, dan piutang

timbul dengan adanya penjualan kredit. Piutang mempunyai tingkat

likuiditas yang lebih tinggi daripada inventory.

Berdasarkan pengertian-pengertian diatas, maka piutang

mempunyai peranan penting bagi perusahaan terutama dalam modal

setiap perusahaan harus dapat menciptakan suatu kebijaksanaan dalam

hal yang menyangkut piutang melalui manajemen atau pengelolaan

piutang yang menguntungkan.

2.2.3.2 Jenis-jenis Piutang

Menurut Bambang Riyanto (1997: 63), jenis-jenis piutang antara

lain sebagai berikut :

1. Piutang wesel, yaitu piutang yang didukung oleh janji formal

secara tertulis baik dagang maupun bukan dagang.

2. Piutang biasa, yaitu piutang yang tidak didukung oleh janji

formal yang diharapkan akan berubah menjadi uang (dapat

tertagih) dalam satu perputaran normal usaha yang umumnya

satu tahun.

2.2.3.3.Faktor-faktor yang Mempengaruhi Besarnya Investasi dalam Piutang

Menurut Riyanto (1997: 85), manajemen piutang merupakan hal

yang sangat penting bagi perusahaan yang menjual produknya dengan

kredit. Manajemen piutang terutama menyangkut masalah pengendalian

jumlah piutang, pengendalian pemberian dan pengumpulan piutang, dan

evaluasi terhadap politik kredit yang dijalankan oleh perusahaan.

Menurut Riyanto (1997: 85-86) adapun faktor-faktor yang

mempengaruhi besar kecilnya investasi dalam piutang yaitu sebagai

1. Volume Penjualan Kredit

Makin besar proporsi penjualan kredit dari keseluruhan

penjualan memperbesar jumlah investasi dalam piutang. Dengan

makin besarnya volume penjualan kredit setiap tahunnya berarti

bahwa perusahaan tersebut harus menyediakan investasi yang lebih

besar lagi dalam piutang. Makin besarnya jumlah piutang berarti

makin besarnya risiko, tetapi bersamaan dengan itu juga

memperbesar “profitability”-nya.

2. Syarat Pembayaran Penjualan Kredit

Syarat pembayaran penjualan kredit dapat bersifat ketat atau

lunak. Apabila perusahaan lebih mengutamakan keselamatan kredit

dari pada pertimbangan profitabilitas. Syarat yang ketat misalnya

dalam bentuk batas waktu pembayaran yang pendek, pembebanan

bunga yang berat pada pembayaran piutang yang terlambat.

3. Ketentuan tentang Penjualan Kredit

Dalam penjualan kredit perusahaan dapat menetapkan batas

maksimal atau plafond bagi kredit yang diberikan kepada para

langganannya. Makin tinggi plafond yang ditetapkan bagi

masing-masing langganan berarti makin besar pula dana yang diinvestasikan

dalam piutang. Demikian pula ketentuan mengenai siapa yang dapat

diberi kredit. Makin selektif para langganan yang dapat diberi kredit

maka pembatasan kredit di sini bersifat baik kuantitatif maupun

kualitatif.

4. Kebiasaan Membayar Dari Para Pembayar

Ada sebagian langganan yang mempunyai kebiasaan untuk

membayar dengan menggunakan kesempatan mendapakan cash

discount dan ada sebagian lain yang tidak menggunakan kesempatan

tersebut.

5. Kebijaksanaan Dalam Mengumpulkan Piutang

Perusahaan dapat menjalankan kebijaksanaan dalam

pengumpulan piutang secara aktif atau pasif. Perusahaan yang

menjalankan kebijaksanaan secara aktif dalam pengumpulan piutang

akan mempunyai pengeluaran uang yang lebih besar untuk

membiayai aktivitas pengumpulan piutang tersebut dibandingkan

dengan perusahaan lain yang menjalankan kebijaksanaanya secara

pasif. Perusahaan yang disebutkan terdahulu kemungkinan akan

mempunyai investasi dalam piutang yang lebih kecil dari pada

perusahaan yang disebutkan kemudian. Tetapi biasanya perusahaan

hanya akan mengadakan usaha tambahan dalam pengumpulan

piutang apabila biaya tambahan tersebut tidak melampaui besarnya

2.2.3.4.Penilaian Risiko Kredit

Risiko kredit adalah risiko tidak terbayarnya kredit yang telah

diberikan kepada para langganan. Sebelum perusahaan memutuskan

untuk menyetujui permintaan atau penambahan kredit oleh para

langganan, hendaknya perusahaan mengadakan evaluasi resiko kredit

dari para langganan.

Menurut Riyanto (1997: 219), syarat pokok yang harus dipenuhi

untuk setiap perusahaan agar dapat memperoleh kredit yaitu :

1. Character

Menunjukkan kemungkinan atau probabilitas dari langganan

untuk secara jujur berusaha untuk memenuhi

kewajiban-kewajibannya. Faktor ini sangat penting, karena setiap transaksi

kredit mengandung kesanggupan untuk membayar.

2. Capacity

Yaitu pendapat subyektif mengenai kemampuan pimpinan

perusahaan beserta stafnya baik kemampuan dalam manajemen

maupun keahlian dalam bidang usahanya, kemampuan ini diukur

dengan record di waktu yang lalu.

3. Capital.

Yaitu menunjukkan posisi finansial perusahaan secara

keseluruhan yang ditunjukkan oleh ratio finansialnya dan penekanan

4. Collateral

Yaitu menunjukkan besarnya aktiva yang akan di ikat sebagai

jaminan atas kredit yang diberikan oleh bank.

5. Conditions

Menunjukkan impact (pengaruh langsung) dari trend

ekonomi pada umumnya terhadap perusahaan yang bersangkutan

atau perkembangan khusus dalam suatu bidang ekonomi tertentu

yang mungkin mempunyai efek terhadap kemampuan langsung

untuk memenuhi kewajibannya.

2.2.3.5. Tingkat Perputaran Piutang

Menurut Riyanto (1997: 90), piutang sebagai elemen dari modal

kerja selalu dalam keadaan berputar, yang artinya piutang akan tertagih

pada saat tertentu dan akan timbul lagi akibat penjualan dan seterusnya.

Periode perputaran atau periode terikatnya modal dalam piutang adalah

tergantung kepada syarat pembayarannya, makin lunak atau makin lama

syarat pembayaran, berarti makin lama modal terikat pada piutang, yang

berarti bahwa tingkat perputarannya selama periode tertentu adalah

makin rendah.

Menurut Munawir (2002: 75), yaitu bahwa makin tinggi (turn

over) menunjukkan modal kerja yang ditanamkan dalam piutang rendah,

sebaliknya kalau ratio semakin rendah berarti ada over investment dalam

bagian kredit dan penagihan bekerja tidak efektif atau mungkin ada

perubahan dalam kebijaksanaan pemberian kredit.

Penurunan ratio penjualan kredit dengan rata-rata piutang dapat

disebabkan oleh beberapa faktor (Munawir, 2002: 75) sebagai berikut :

a. Turunnya penjualan dan naiknya piutang.

b. Turunnya piutang dan diikuti turunnya penjualan dalam jumlah

lebih besar.

c. Naiknya penjualan diikuti naiknya piutang dalam jumlah yang lebih

besar.

d. Turunnya penjualan dengan piutang yang tetap.

e. Naiknya piutang sedangkan penjualan tidak berubah.

Menurut Riyanto (1997: 90) tingkat perputaran piutang

(receivables turnover) dapat diketahui dengan membagi jumlah

penjualan kredit (credit sales) selama periode tertentu dengan jumlah

rata-rata piutang (average receivables), seperti rumus di bawah ini :

s

Dimana rata-rata piutang (average receivables) dapat diperoleh

dengan cara sebagai berikut :

2

Periode terikatnya modal dalam piutang atau hari rata-rata

dengan turnover-nya. Hari rata-rata pengumpulan piutang dapat dihitung

dengan cara sebagai berikut : (1 tahun = 360)

Hari rata-rata pengumpulan piutang :

hari

Menurut Munawir (2002: 76), semakin besar days receivable (hari

rata-rata pengumpulan piutang) suatu perusahaan, semakin besar pula

risiko kemungkinan tidak tertagihnya piutang, dan kalau perusahaan

tidak membuat cadangan terhadap kemungkinan kerugian yang timbul

karena tidak tertagihnya piutang (allowance for bad debt) berarti

perusahaan telah memperhitungkan labanya terlalu besar (overstated).

Menurut Riyanto (1997: 91), tinggi rendahnya receivable turnover

mempunyai efek yang langsung terhadap besar kecilnya modal yang

diinvestasikan dalam piutang. Makin tinggi turnover-nya berarti makin

cepat perputarannya, yang berarti makin pendek waktu terikatnya modal

dalam piutang, sehingga untuk mempertahankan net credit sales tertentu,

dengan naiknya turnover-nya, dibutuhkan jumlah modal yang lebih kecil

untuk diinvestasikan dalam piutang.

2.2.3.6. Cara-Cara Mempercepat Perputaran Piutang

Menurut Nitisemito (1983: 97) apabila kita sanggup mempercepat

perputaran piutang maka kita akan mendapatkan dua keuntungan. Yang

Keuntungan yang kedua adalah perputaran yang lebih cepat maka akan

berarti bahwa waktu terikatnya modal dalam piutang akan lebih pendek

sehingga keuntungan resiko diundur atau tidak dibayar lebih kecil.

Untuk itu setiap perusahaan harus dapat meningkatkan perputaran dari

piutangnya. Cara yang ditempuh untuk itu antara lain :

a. Memberikan potongan harga bagi yang membayar kontan atau dalam

tempo waktu yang lebih pendek.

b. Mengusahakan agar barang atau jasa lebih digemari.

c. Melatih salesman yang baik.

2.2.4. Persediaan

2.2.4.1.Pengertian Persediaan

Pengertian persediaan menurut Standar Akuntansi Keuangan

(2007: 14.2) persediaan meliputi barang yang dibeli dan disimpan untuk

dijual kembali, misalnya, barang dagang dibeli oleh pengecer untuk

dijual kembali, atau pengadaan tanah dan properti lainnya untuk dijual

kembali seperti pada perusahaan real estate. Persediaan juga mencakup

barang jadi yang telah diproduksi, atau barang dalam penyelesaian yang

sedang diproduksi perusahaan, dan termasuk bahan serta perlengkapan

yang akan digunakan dalam proses produksi.

Di dalam perusahaan dagang, persediaan yang ada hanya satu jenis

persediaan saja yaitu persediaan barang dagangan (merchandise

persediaan yaitu persediaan bahan baku, persediaan barang dalam

proses, dan persediaan barang jadi.

Persediaan barang dagang adalah barang-barang yang dimiliki

perusahaan untuk dijual kembali, persediaan pada umumnya meliputi

jenis barang yang cukup banyak dan merupakan bagian yang cukup

berarti dari seluruh aktiva perusahaan. Persediaan barang dagang pada

umumnya dinilai pada harga terendah antara harga perolehan dan harga

pasar atau nilai yang diharapkan dapat direalisasikan. Cara penilaian dan

metode penetapan harga pokok harus diungkapkan dalam laporan

keuangan (Soemarsono, 2004: 384).

Menurut Riyanto (1997: 69) menerangkan bahwa inventory atau

persediaan barang sebagai elemen utama dari modal kerja merupakan

aktiva yang selalu dalam keadaan berputar, di mana secara terus menerus

mengalami perubahan. Masalah investasi dalam inventory merupakan

masalah pembelanjaan aktif, seperti halnya investasi dalam aktiva-aktiva

lainnya. Masalah penentuan besarnya investasi atau alokasi modal dalam

inventory mempunyai efek yang langsung terhadap keuntungan

perusahaan. Kesalahan dalam penetapan besarnya investasi dalam

inventory akan menekan keuntungan perusahaan.

Adanya investasi dalam inventory yang terlalu besar dibandingkan

dengan kebutuhan akan memperbesar beban bunga, memperbesar biaya

kerugian karena kerusakan, turunnya kualitas, keusangan, sehingga

semuanya ini akan memperkecil keuntungan perusahaan.

Demikian pula sebaliknya, adanya investasi yang terlalu kecil

dalam inventory akan mempunyai efek yang menekan keuntungan juga,

karena kekurangan material perusahaan tidak dapat bekerja dengan luas

produksi yang optimal. Oleh karena perusahaan tidak bekerja dengan

full-capacity, berarti bahwa “capital assets” dan “direct labor” tidak

dapat didayagunakan dengan sepenuhnya, sehingga hal ini akan

mempertinggi biaya produksi rata-ratanya, yang pada akhirnya akan

menekan keuntungan yang diperolehnya.

Fungsi dari persediaan adalah untuk memenuhi permintaan

pelanggan tanpa harus tergantung pada supplier, melalui penyimpanan

persediaan perusahaan juga dapat mengurangi biaya yang timbul karena

adanya pembelian barang setiap kali akan melaksanakan proses produksi

dan untuk mengantisipasi hal-hal yang akan terjadi di dalam melakukan

proses produksi sehingga proses produksi dapat berjalan dengan lancar

tanpa gangguan karena adanya kekurangan bahan baku untuk melakukan

produksi sehingga memerlukan persediaan ekstra yang disebut

persediaan pengaman.

2.2.4.2. Peranan Persediaan

Peranan dari persediaan adalah sangat besar sekali di dalam

menentukan maju tidaknya suatu perusahaan, karena itu semua

mengadakan persediaan karena tanpa adanya persediaan apabila

langganan meminta barang atau jasa di luar kemampuan produksi

perusahaan, dengan adanya persediaan maka hal tersebut akan dapat

teratasi, sehingga peluang untuk mendapatkan keuntungan akan selalu

terbuka.

2.2.4.3.Arti Pentingnya Perputaran Persediaan

Menurut Alex Nitisemito (1983: 71), yang dimaksud dengan

perputaran persediaan adalah berapa kali modal yang tertanam dalam

persediaan tersebut berputar dalam satu tahunnya. Jadi kalau suatu

perusahaan perputarannya 12 kali untuk inventory-nya, maka hal ini

berarti persediaan barang digunakan rata-rata adalh selama 360/12 = 30

hari. Dengan demikian makin cepat perputaran dari persediaan, berati

makin efisiensi-lah pemakaian modal untuk persediaan.

Kalau ini kita hubungkan dengan pembelian, maka makin cepat

perputaran persediaan berarti makin kecil-lah jumlah pembelian setiap

kali dan makin lambat perputaran persediaan maka makin besar-lah

jumlah pembelian setiap kali.

Dengan demikian berarti makin dipercepat inventory turn over

berati pembelian setiap kali lebih kecil dan dengan modal yang ada

produksi dapat dinaikkan atau dengan produksi yang sama modal dapat

2.2.4.4. Tingkat Perputaran Persediaan

Menurut Riyanto (1997: 70), dalam perusahaan perdagangan pada

dasarnya hanya ada satu golongan inventory, yang mempunyai sifat

perputaran yang sama yaitu yang disebut “merchandise inventory”

(persediaan barang dagangan). Inventory ini merupakan persediaan

barang yang selalu dalam perputaran, yang selalu dibeli dan dijual, yang

tidak mengalami proses lebih lanjut di dalam perusahaan tersebut yang

mengakibatkan perubahan bentuk dari barang yang bersangkutan.

Tingkat perputaran dapat diukur dengan rumus sebagai berikut (Riyanto,

1997: 70) :

Atau bisa juga dengan rumus :

Inventory

Dimana persediaan rata-rata barang :

Persediaan rata-rata

Dengan mengetahui turnover dapat ditentukan pula hari rata-rata

penjualannya atau hari rata-rata barang disimpan di gudang yaitu dengan

membagi hari dalam satu tahun dengan persediaan rata-rata. Diketahui

dengan rumus sebagai berikut (Riyanto, 1997: 70) :

atau dengan rumus :

2.2.5.1. Pengertian Rentabilitas

Menurut Riyanto (1997: 35), rentabilitas suatu perusahaan

menunjukkan perbandingan antara laba dan aktiva atau modal yang

menghasilkan laba tersebut. Dengan kata lain rentabilitas adalah

kemampuan suatu perusahaan untuk menghasilkan laba selama satu

periode tertentu.

Sedangkan menurut Munawir (2002: 33), rentabilitas adalah

menunjukkan kemampuan perusahaan untuk menghasilkan laba selama

periode tertentu. Hal ini lebih penting daripada masalah laba karena laba

yang besar bukanlah merupakan suatu ukuran bahwa perusahaan

tersebut telah dapat bekerja secara efisien. Untuk itu dengan tingkat

rentabilitas dapat mengetahui efisiensi tidaknya suatu perusahaan dalam

menjalankan usahanya atau kegiatannya.

Rentabilitas merupakan kriteria penilaian secara luas dan dianggap

paling valid untuk dipakai sebagai alat pengukur tentang hasil

pelaksanaan operasi perusahaan, karena mempunyai ciri-ciri sebagai

berikut:

risikonya masing-masing. Secara umum dapat dikatakan semakin

besar risiko penanaman modal dituntut rentabilitas yang semakin

tinggi, demikian pula sebaliknya.

2. Rentabilitas mampu menggambarkan tingkat laba yang dihasilkan

menurut jumlah modal yang ditanamkan karena rentabilitas

dinyatakan dalam angka relatif.

Menurut Munawir (2002: 33), juga mengemukakan rentabilitas

atau profitabilitas adalah menunjukkan kemampuan perusahaan untuk

menghasilkan laba selama periode tertentu. Rentabilitas suatu

perusahaan diukur dengan kesuksesan perusahaan dan kemampuan

perusahaan menggunakan aktivitasnya secara produktif, dengan

demikian rentabilitas suatu perusahaan dapat diketahui dengan

memperbandingkan antara laba yang diperoleh dalam suatu periode

dengan jumlah aktiva atau modal perusahaan tersebut, yang dapat

dirumuskan sebagai berikut :

%

Jadi rentabilitas merupakan tolak ukur dari perusahaan untuk

mengukur efisiensi modal guna mencapai keuntungan, sebab dengan

laba tersebut belum cukup untuk mengukur apakah penggunaan modal

itu efisien atau tidak karena laba hanya bersifat data.

2.2.5.2. Rentabilitas Ekonomi

Menurut Riyanto (1997: 36), cara untuk menilai rentabilitas suatu

aktiva atau modal mana yang akan diperbandingkan satu dengan lainnya.

Ada dua cara penilaian rentabilitas yaitu :

1. Rentabilitas Ekonomi

Rentabilitas ekonomi adalah perbandingan antara laba usaha

dengan modal sendiri dan modal asing yang digunakan untuk

menghasilkan laba tersebut dan dinyatakan dalam persentase. Oleh

karena pengertian rentabilitas sering dipergunakan untuk mengukur

efisiensi penggunaan modal di dalam suatu perusahaan, maka

rentabilitas ekonomi sering pula dimaksudkan sebagai kemampuan

suatu perusahaan dengan seluruh modal yang bekerja di dalamnya

untuk menghasilkan laba.

Laba yang diperhitungkan untuk menghitung rentabilitas

ekonomi hanyalah laba yang berasal dari operasi perusahaan yang

disebut dengan laba usaha (net operating income), sedangkan laba

yang diperoleh dari usaha-usaha di luar perusahaan atau dari efek

tidak diperhitungkan dalam menghitung rentabilitas ekonomi. Rumus

dari rentabilitas ekonomi yaitu :

%

2. Rentabilitas Modal Sendiri

Rentabilitas modal sendiri atau sering juga dinamakan

rentabilitas usaha adalah perbandingan antara jumlah laba yang

modal sendiri yang menghasilkan laba tersebut di lain pihak. Atau

dengan kata lain dapatlah dikatakan bahwa rentabilitas modal sendiri

adalah kemampuan suatu perusahaan dengan modal sendiri yang

bekerja di dalamnya untuk menghasilkan keuntungan. Adapun rumus

dari rentabilitas modal sendiri yaitu :

%

Menurut Riyanto (1997: 37), bagi perusahaan pada umumnya

masalah rentabilitas adalah lebih penting daripada masalah laba,

karena laba yang besar saja belumlah merupakan ukuran bahwa

perusahaan itu telah dapat bekerja dengan efisien. Efisiensi baru

dapat diketahui dengan membandingkan laba yang diperoleh dengan

kekayaan atau modal yang menghasilkan laba tersebut, atau dengan

kata lain ialah menghitung rentabilitasnya.

Dengan demikian maka yang harus diperhatikan oleh

perusahaan adalah tidak hanya bagaimana usaha untuk memperbesar

laba, tetapi yang lebih penting adalah usaha untuk mempertinggi

rentabilitasnya. Oleh karena itu perusahaan pada umumnya usahanya

lebih diarahkan untuk mendapatkan titik rentabilitas maksimal

daripada laba maksimal.

2.2.6. Arti Penting Analisis Keuangan

analisa terhadap data keuangan itu akan tercermin di dalam laporan

keuangannya (Riyanto, 1997: 327). Laporan finansial memberikan

ikhtisar mengenai keadaan finansial suatu perusahaan, dimana neraca

mencerminkan nilai aktiva, hutang dan modal sendiri pada suatu saat

tertentu, dan laporan laba rugi mencerminkan hasil-hasil yang dicapai

selama satu periode satu tahun.

Menurut Munawir (2002: 1) mereka yang mempunyai kepentingan

terhadap perkembangan suatu perusahaan sangatlah perlu untuk

mengetahui kondisi keuangan perusahaan tersebut, dan kondisi

keuangan suatu perusahaan akan dapat diketahui dari laporan keuangan

perusahaan yang bersangkutan, yang terdiri dari neraca laporan

perhitungan laba rugi serta laporan-laporan keuangan lainnya. Dengan

mengadakan analisis terhadap pos-pos neraca akan dapat diketahui atau

akan diperoleh gambaran tentang posisi keuangannya, sedangkan analisa

terhadap laporan laba ruginya akan memberikan gambaran tentang hasil

atau perkembangan usaha perusahaan yang bersangkutan.

Dengan mengadakan analisa laporan keuangan perusahaan, maka

akan dapat mengetahui keadaan dan perkembangan finansial dari

perusahaannya, dan akan dapat diketahui hasil-hasil finansial yang telah

dicapai di waktu-waktu yang lalu dan waktu yang sedang berjalan.

Dengan demikian dapat diketahui kelemahan dari perusahaan, maka

yang akan datang kelemahan tersebut dapat diperbaiki sehingga akan

diperoleh kenaikan laba usaha bagi perusahaan.

2.2.7. Hubungan Modal Kerja Terhadap Rentabilitas Ekonomi

Menurut Achmad (1997: 99-103), keuntungan dari penjualan

surat-surat berharga yang dimiliki perusahaan untuk jangka panjang adalah

salah satu elemen aktiva lancar yang segera dapat dijual dan akan

menimbulkan keuntungan bagi perusahaan yang merupakan suatu

sumber bertambahnya modal kerja dan sebaliknya apabila penjualan itu

terjadi kerugian maka akan menyebabkan berkurangnya modal kerja.

Perubahan dari aktiva ini menjadi kas dan piutang akan menyebabkan

bertambahnya modal kerja sebesar hasil penjualan tersebut.

Modal kerja sangat mempengaruhi rentabilitas ekonomi

perusahaan. Menurut Riyanto (1997: 36) rentabilitas sering

dipergunakan untuk mengukur efisiensi penggunaan modal didalam

suatu perusahaan, sehingga rentabilitas ekonomi sering dimaksudkan

sebagai kemampuan suatu perusahaan dengan seluruh modal yang

bekerja didalamnya untuk menghasilkan laba.

Semakin besar modal semakin tinggi tingkat kemampuan

perusahaan dalam memperoleh laba karena modal tersebut mampu

membiayai semua pengeluaran atau operasi perusahaan sehingga

perusahaan dapat berproduksi semaksimal mungkin dan melakukan

kecil modal maka semakin rendah pula tingkat kemampuan perusahaan

dalam memperoleh laba karena tidak tersedianya modal yang cukup

akan merugikan perusahaan karena mempunyai efek menekan

keuntungan yang diakibatkan kegiatan yang gagal dilaksanakan.

Pendapat ini sesuai dengan teori keuntungan yang diungkapkan oleh

Adam Smith dan Ricardo (1991), yang menyatakan bahwa keuntungan

pengusaha yaitu keuntungan yang diperoleh pengusaha atau perusahaan

karena memasukkan modalnya dalam perusahaan (Munawir, 2002: 115).

2.2.8. Hubungan Perputaran Piutang Terhadap Rentabilitas Ekonomi

Perputaran piutang dapat diketahui dengan membagi jumlah

penjualan kredit selama periode tertentu dengan jumlah rata-rata piutang.

Tinggi rendahnya perputaran piutang mempunyai efek yang langsung

terhadap besar kecilnya modal yang diinvestasikan ke dalam piutang,

semakin tinggi perputarannya sehingga semakin pendek waktu

terikatnya modal dalam piutang dan modal yang dibutuhkan akan

semakin kecil (Munawir, 2002: 75).

Perputaran piutang menggunakan elemen penjualan kredit,

dengan menggunakan elemen ini maka dapat diketahui keefektifan

piutang dan juga akan berpengaruh pada laba, karena dengan adanya

piutang ini perusahaan akan menanamkan modalnya pada piutang

tersebut, sehingga apabila perputaran piutang cepat, maka perusahaan

diungkapkan oleh Arik Dwi (2009), menyatakan bahwa tingkat

perputaran piutang sangat berpengaruh terhadap kemampuan perusahaan

dalam menjalankan aktivitas operasional perusahaan yang akan

berdampak pada kemampuan perusahaan dalam menghasilkan laba

perusahaan yang fluktuatif (Munawir, 2002: 75).

Periode perputaran piutang adalah tergantung kepada syarat

pembayarannya. Makin lama syarat pembayaran, berarti makin lama

modal terikat pada piutang. Dan ini berarti bahwa perputarannya selama

periode tertentu adalah makin rendah, karena semakin besar days

receivable suatu perusahaan semakin besar pula risiko kemungkinan

tidak tertagihnya piutang dan jika perusahaan tidak membuat cadangan

terhadap kemungkinan kerugian yang timbul karena tidak tertagihnya

piutang berarti perusahaan bukannya mendapat laba, melainkan

mendapat kerugian (Munawir, 2002: 75).

2.2.9. Hubungan Perputaran Persedian Terhadap Rentabilitas Ekonomi

Riyanto (1997: 69), inventory atau persediaan barang sebagai

elemen utama dari modal kerja merupakan aktiva yang selalu dalam

keadaan berputar, di mana secara terus menerus mengalami perubahan.

Masalah investasi dalam inventory merupakan masalah pembelanjaan

aktif, seperti halnya investasi dalam aktiva-aktiva lainnya. Masalah

penentuan besarnya investasi atau alokasi modal dalam inventory

Kesalahan dalam penetapan besarnya investasi dalam inventory akan

menekan keuntungan perusahaan.

Adanya investasi dalam inventory yang terlalu besar

dibandingkan dengan kebutuhan akan memperbesar beban bunga,

memperbesar biaya penyimpanan dan pemeliharaan di gedung,

memperbesar kemungkinan kerugian karena kerusakan, turunnya

kualitas, keusangan, sehingga semuanya ini akan memperkecil

keuntungan perusahaan.

Demikian pula sebaliknya, adanya investasi yang terlalu kecil

dalam inventory akan mempunyai efek yang menekan keuntungan juga,

karena kekurangan material perusahaan tidak dapat bekerja dengan

kapasitas produksi yang optimal. Oleh karena perusahaan tidak bekerja

dengan full-capacity, berarti bahwa “capital assets” dan “direct labor”

tidak dapat didayagunakan dengan sepenuhnya, sehingga hal ini akan

mempertinggi biaya produksi rata-ratanya, yang pada akhirnya akan

menekan keuntungan yang diperolehnya (Riyanto, 1997: 69).

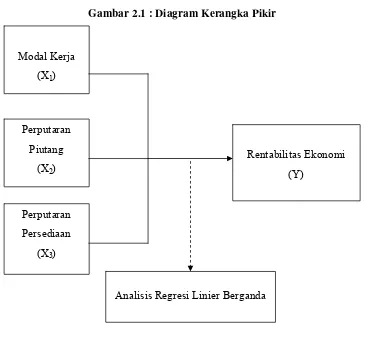

2.3. Kerangka Pikir

Berdasarkan rumusan masalah dan landasan teori serta penelitian

terdahulu yang telah dikemukakan di atas, maka untuk pendukung hasil

penelitian diajukan beberapa premis yaitu sebagai berikut :

Premis 1 : Rentabilitas sering dipergunakan untuk mengukur efisiensi

rentabilitas ekonomi sering dimaksudkan sebagai

kemampuan suatu perusahaan dengan seluruh modal yang

bekerja didalamnya untuk menghasilkan laba (Riyanto,

1997: 36).

Premis 2 : Keuntungan pengusaha yaitu keuntungan yang diperoleh

pengusaha atau perusahaan karena memasukkan modalnya

dalam perusahaan (Teori keuntungan, Adam Smith dan

Ricardo, 1991).

Premis 3 : Modal kerja dan tingkat perputaran piutang secara simultan

berpengaruh signifikan terhadap rentabilitas ekonomi

sedangkan secara parsial tingkat perputaran piutang tidak

mempunyai pengaruh yang signifikan terhadap rentabilitas

ekonomi, variabel yang paling dominan adalah modal kerja.

Dapat disimpulkan bahwa pengelolaan modal kerja

mempunyai pengaruh terhadap kelangsungan hidup suatu

perusahaan untuk meningkatkan kemampuan perusahaan

dalam memperoleh laba yang maksimal (Rina Kartika,

2009).

Premis 4 : Modal kerja dan tingkat perputaran piutang mempunyai

pengaruh yang signifikan terhadap rentabilitas ekonomi

sedangkan tingkat perputaran piutang mempunyai pengaruh

yang lebih dominan terhadap rentabilitas ekonomi karena

kemampuan perusahaan dalam menjalankan aktivitas

operasional perusahaan yang akan berdampak pada

kemampuan perusahaan dalam menghasilkan laba

perusahaan yang fluktuatif (Arik Dwi, 2009).

Premis 5 : Hubungan perputaran piutang, perputaran persediaan

terhadap laba usaha sangatlah erat, karena apabila

perputarannya efektif, maka perolehan labanya sudah

memadai dengan modal kerja yang ada, dikatakan demikian

karena di dalam perputaran tersebut menggunakan elemen

net sales, dengan demikian sudah pasti pengaruh dari

perputaran tersebut akan mempengaruhi laba dari

perusahaan karena laba didapat dari mengurangi penjualan

dengan semua biaya yang dikeluarkan untuk usaha

(Munawir, 2002: 71-80).

Premis 6 : perputaran persediaan menggunakan elemen laba rugi yaitu

harga pokok penjualan. Dengan menggunakan elemen laba

rugi, maka perputaran persediaan akan berpengaruh pada

Gambar 2.1 : Diagram Kerangka Pikir

2.4. Hipotesis

Berdasarkan perumusan masalah dan landasan teori serta

penelitian terdahulu yang telah dikemukakan sebelumnya, maka terdapat

pengaruh yang signifikan modal kerja, perputaran piutang, dan

perputaran persediaan terhadap rentabilitas ekonomi pada perusahaan

otomotif yang terdaftar di Bursa Efek Indonesia. Modal Kerja

(X1)

Perputaran

Piutang

(X2)

Perputaran

Persediaan

(X3)

Rentabilitas Ekonomi

(Y)

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

3.1.1. Definisi Operasional

Penelitian ini mengoperasionalkan tiga variabel bebas dan satu

variabel terikat. Operasional variabel-variabel tersebut bertujuan agar

didapat kejelasan deskriptif dari masing-masing variabel yang diteliti dan

mengimplementasikannya secara terukur. Variabel bebasnya adalah

modal kerja (X1), perputaran piutang (X2), dan perputaran persediaan

(X3), sedangkan variabel terikatnya adalah rentabilitas ekonomi (Y).

Adapun definisi operasional dari masing – masing variabel tersebut,

yaitu sebagai berikut :

1. Variabel Terikat rentabilitas ekonomi (Y)

Sering disebut sebagai variabel respon, output, kriteria, konsekuen,

dalam bahasa indonesia sering disebut sebagai variabel terikat (dependend

variabel). Variabel terikat merupakan variabel yang dipengaruhi atau yang

menjadi akibat, karena adanya variabel bebas.

Penelitian ini variabel terikatnya adalah rentabilitas ekonomi adalah

kemampuan suatu perusahaan untuk menghasilkan laba selama periode

tertentu. Ukuran yang digunakan adalah jumlah laba operasional yang