UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH PERPUTARAN PIUTANG DAN PERSEDIAAN TERHADAP RENTABILITAS EKONOMI PADA PERUSAHAAN DAGANG YANG

TERDAFTAR DI BURSA EFEK INDONESIA OLEH :

NAMA : SONTA D SIANIPAR

NIM : 060503198

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan skripsi yang berjudul : ”Pengaruh Perputaran Piutang dan Persediaan Terhadap Rentabilitas Ekonomi Pada Perusahaan Dagang yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasi atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Strata-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 2 Februari 2010

Yang membuat pernyataan,

KATA PENGANTAR

Puji dan Syukur peneliti ucapkan kepada Tuhan Yang Maha Esa yang telah memberikan rahmat dan cinta kasih-NYa sehingga peneleliti dapat menyelesaikan skripsi ini. Skripsi yang berjudul “Pengaruh Perputaran Piutang dan Persediaan terhadap Rentabilitas Ekonomi Pada Perusahaan Dagang yang Terdaftar di Bursa Efek Indonesia” ini ditujukan sebagai salah satu syarat dalam rangka memperoleh gelar Sarjana Ekonomi dari Program S1 Fakultas Ekonomi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa doa, bimbingan, pengarahan, bantuan, kerja sama semua pihak yang telah turut membantu peneliti dalam menyelesaikan skripsi ini. Oleh karena itu peneliti ingin mengucapkan terima kasih kepada beberapa pihak antara lain :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dra. Narumondang B. Siregar, MM, Ak selaku Dosen Penguji I dan Ibu Erlina, SE, M.Si, Ak, PhD selaku Dosen Penguji II yang telah memberikan kritik dan saran kepada peneliti.

6. Ayah dan Ibu tercinta M. Sianipar dan T. Sibarani yang senantiasa melimpahkan cinta dan kasih sayangnya serta selalu mendoakan dan mendukung peneliti dalam penyelesaian skripsi ini.

7. Abangku Bidian, Jonner dan Carles yang selalu memberi dukungan dalam doa dan materi, kakak kembarku Murni dan Mawar dan adekku Santi yang senantiasa memberikan motivasi dan doa kepada peneliti dalam penyelesaian skripsi ini.

8. Sahabat-sahabat saya Akuntansi Stambuk 2006 : Laurdes Sinurat, Agave, Delima, Sriwimerta, Leo, Tommy, dan teman-teman lain yang tidak bisa saya sebutkan namanya satu persatu, terima kasih buat dukungan dan doanya.

Peneliti menyadari banyak terdapat kekurangan dalam skripsi ini, untuk itu peneliti sangat mengharapkan kritik dan saran yang bersifat membangun demi kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, 2 Februari 2010 Peneliti,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah perputaran piutang dan persediaan berpengaruh secara parsial maupun simultan terhadap rentabilitas ekonomi pada perusahaan dagang yang terdaftar di Bursa Efek Indonesia.

Penelitian ini merupakan jenis penelitian kausal dengan jumlah sampel sebanyak 16 perusahaan dagang yang terdafatar di Bursa Efek Indonesia selama periode 2006-2008. Pemilihan sampel dilakukan dengan menggunakan metode

purposive sampling. Data yang digunakan adalah data eksternal, yang diperoleh

dari situs adalah uji asumsi klasik dan selanjutnya dilakukan pengujian hipotesis. Metode statistik yang digunakan adalah regresi linear berganda.

Hasil penelitian menunjukkan bahwa secara parsial, perputaran piutang tidak berpengaruh signifikan terhadap rentabilitas ekonomi. Perputaran persediaan secara parsial tidak berpengaruh signifikan terhadap rentabilitas ekonomi. Secara simultan, perputaran piutang dan persediaan tidak berpengaruh signifikan terhadap rentabilitas ekonomi pada perusahaan dagang yang terdaftar di Bursa Efek Indonesia. Nilai R Square adalah 0,025 mengindikasikan bahwa 2,5% perubahan dalam rentabilitas ekonomi dapat dijelaskan oleh variabel-variabel bebas yang digunakan dalam penelitian ini. Sedangkan sisanya 97,5% dijelaskan oleh faktor lain yang tidak dimasukkan dalam model regresi.

ABSTRACT

The purpose of this research is to know the influence of receivables turnover and Inventory turnover, either partially or simultaneously toward economic rentability in trade firm on Indonesia Stocks Exchange.

This research is classified as causal research with 16 trade listed in Indonesia Stocks Exchange during 2006 to 2008. The sample selection using purposive sampling method. This research utilizes external data, those are taken from the website classic assumption test before hypothesis test. The statistic method that’s used in multiple regresioan analyze.

The result of this research show that, partially receivables turnover influence unsignificantly toward economic rentability. Inventory partially influence unsignificantly toward economic rentabiliy. Simultaneously receivable turnover and inventory turnover influence unsignificantly toward economic rentability. R Square that shows value 0,025 indicates that 2,5% turning in economic rentability can be determined by the independent variable in this research, meanwhile, the remainder 97,5% determined by other factors which not include in this research.

DAFTAR ISI

a. Pengertian Persediaan ... b. Biaya Atas Persediaan ... c. Perputaran Persediaan... 3. Rentabilitas Ekonomi ... B. Tinjauan Penelitian Terdahulu ... C. Kerangka Konseptual dan Hipotesis ...

BAB III METODOLOGI PENELITIAN

A. Jenis Penelitian ... B. Populasi dan Sampel Penelitian ... C. Jenis Data ... D. Teknik Pengumpulan Data ... E. Identifikasi Variabel Penelitian ... F. Defenisi Operasional... G. Metode Analisis Data... 1. Pengujian Asumsi Klasik... a. Uji Normalitas ... b. Uji Multikolinieritas ... c. Uji Autokorelasi... d. Uji Heterokedastisitas ... 2. Analisis Regresi Berganda ... 3. Uji Hipotesis ... H. Jadwal Penelitian ...

BAB IV ANALISIS HASIL PENELITIAN

DAFTAR TABEL Daftar Sampel Perusahaan Dagang ...

Descriptive Statistic ...

Hasil Uji Normalitas (1)

One-Sample Kolmogorov Smirnov Test sebelum transformasi

data ... Hasil Uji Normalitas (1)

One-Sample Kolmogorov Smirnov Test setelah transformasi

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Gambar 4.1 Gambar 4.2 Gambar 4.3

Kerangka Konseptual ... Uji Normalitas Data (2). ... Uji Normalitas Data (3) ... Hasil Uji Heterokedastisitas ...

DAFTAR LAMPIRAN

Daftar Sampel Perusahaan Dagang ... Tabulasi Data Variabel Penelitian (Sebelum Transformasi) ... Tabulasi Data Variabel Penelitian (Sesudah Transformasi) ...

Descriptive Statistic ...

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah perputaran piutang dan persediaan berpengaruh secara parsial maupun simultan terhadap rentabilitas ekonomi pada perusahaan dagang yang terdaftar di Bursa Efek Indonesia.

Penelitian ini merupakan jenis penelitian kausal dengan jumlah sampel sebanyak 16 perusahaan dagang yang terdafatar di Bursa Efek Indonesia selama periode 2006-2008. Pemilihan sampel dilakukan dengan menggunakan metode

purposive sampling. Data yang digunakan adalah data eksternal, yang diperoleh

dari situs adalah uji asumsi klasik dan selanjutnya dilakukan pengujian hipotesis. Metode statistik yang digunakan adalah regresi linear berganda.

Hasil penelitian menunjukkan bahwa secara parsial, perputaran piutang tidak berpengaruh signifikan terhadap rentabilitas ekonomi. Perputaran persediaan secara parsial tidak berpengaruh signifikan terhadap rentabilitas ekonomi. Secara simultan, perputaran piutang dan persediaan tidak berpengaruh signifikan terhadap rentabilitas ekonomi pada perusahaan dagang yang terdaftar di Bursa Efek Indonesia. Nilai R Square adalah 0,025 mengindikasikan bahwa 2,5% perubahan dalam rentabilitas ekonomi dapat dijelaskan oleh variabel-variabel bebas yang digunakan dalam penelitian ini. Sedangkan sisanya 97,5% dijelaskan oleh faktor lain yang tidak dimasukkan dalam model regresi.

ABSTRACT

The purpose of this research is to know the influence of receivables turnover and Inventory turnover, either partially or simultaneously toward economic rentability in trade firm on Indonesia Stocks Exchange.

This research is classified as causal research with 16 trade listed in Indonesia Stocks Exchange during 2006 to 2008. The sample selection using purposive sampling method. This research utilizes external data, those are taken from the website classic assumption test before hypothesis test. The statistic method that’s used in multiple regresioan analyze.

The result of this research show that, partially receivables turnover influence unsignificantly toward economic rentability. Inventory partially influence unsignificantly toward economic rentabiliy. Simultaneously receivable turnover and inventory turnover influence unsignificantly toward economic rentability. R Square that shows value 0,025 indicates that 2,5% turning in economic rentability can be determined by the independent variable in this research, meanwhile, the remainder 97,5% determined by other factors which not include in this research.

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Pembangunan ekonomi yang dilakukan oleh pemerintah sekarang ini tidak lain bertujuan untuk mempercepat laju pertumbuhan ekonomi, antara lain diwujudkan melalui kebijakan deregulasi diberbagai bidang usaha. Dalam era deregulasi ini, pemerintah mengurangi campur tangan secara langsung dalam mengatur dan mengendalikan perekonomian, sifat dan dinamika dunia usaha bersumber pada inisiatif dan kreativitas dunia usaha sendiri. Peranan mekanisme pasar di dalam kegiatan ekonomi semakin besar, sehingga kalangan dunia usaha dituntut untuk berpacu dalam memenangkan pasar melalui peningkatan efisiensi dan produktivitas.

mudah diuangkan dan merupakan jumlah yang besar dalam perusahaan sehingga memerlukan perhatian yang seksama dari manajer keuangan.

Tujuan perusahaan pada umumnya adalah untuk memperoleh laba. Akan tetapi laba yang besar belum merupakan suatu ukuran bahwa perusahaan itu telah bekerja secara efisien. Efisiensi suatu perusahaan baru dapat diketahui dengan membandingkan laba yang diperoleh dengan kekayaan atau modal yang menghasilkan laba tersebut atau dengan kata lain adalah menghitung rentabilitasnya. Dengan demikian yang harus diperhatikan oleh perusahaan adalah tidak hanya bagaimana usaha untuk memperbesar laba, tetapi yang lebih penting adalah usaha untuk mempertinggi rentabilitasnya.

Rentabilitas erat kaitannya dengan penggunaan modal dalam perusahaan. Masalah permodalan merupakan masalah utama yang akan menunjang kegiatan operasional suatu perusahaan. Modal yang digunakan untuk kegiatan usaha ini disebut modal kerja. Modal kerja merupakan kekayaan atau aset yang diperlukan oleh perusahaan untuk menyelenggarakan kegiatan operasional sehari-hari yang selalu berputar dalam periode tertentu.

ini juga akan menentukan besar atau kecilnya kebutuhan modal kerja. Perputaran modal kerja diharapkan terjadi dalam jangka waktu yang relatif pendek, sehingga modal kerja yang ditanamkan cepat kembali. “Perputaran modal kerja yang rendah bisa disebabkan karena rendahnya perputaran persediaan, perputaran piutang dan saldo kas yang terlalu besar” (Munawir, 2001 : 80). Komponen modal kerja tersebut adalah kas dan bank, piutang dan persediaan.

Perputaran piutang dan persediaan digunakan untuk menilai kemampuan perusahaan dalam mengelola piutang dan persediaan secara efisien. Perputaran piutang menunjukkan kecepatan pelunasan piutang menjadi kas kembali. Sedangkan perputaran persediaan menunjukkan kecepatan digantinya persediaan barang dagangan melalui penjualan, baik secara tunai maupun kredit. Dengan demikian makin tinggi perputaran piutang dan persediaan menunjukkan tingginya volume penjualan yang dicapai oleh perusahaan. Akibatnya, laba yang diterima akan menjadi banyak jumlahnya. Banyaknya laba yang diterima ini akan menaikkan tingkat rentabilias ekonomi.

perusahaan tersebut melakukan penjualan secara kredit. Jika terjadi peningkatan penjualan secara kredit, maka piutang dagang perusahaan akan meningkat pula. Peningkatan penjualan ini juga mempengaruhi peningkatan persediaan barang dagang.

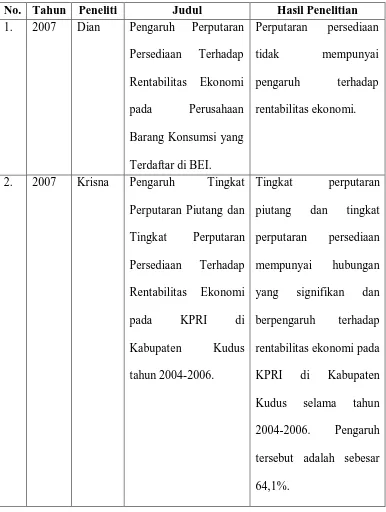

Beberapa penelitian mengenai pengaruh perputaran piutang dan persediaan terhadap rentabilitas juga telah dilakukan, tetapi terdapat perbedaan hasil penelitian tersebut. Dian (2007) menunjukkan bahwa perputaran persediaan tidak mempunyai pengaruh terhadap rentabilitas ekonomi. Jarot (2008) telah melakukan penelitian dengan judul Pengaruh pengelolaan piutang dagang terhadap rentabilitas pada PT. Pertani ( Persero) Wilayah Sumatera Bagian Utara. Penelitian ini menyimpulkan bahwa terdapat pengaruh yang negatif dan tidak terdapat hubungan yang signifikan antara tingkat perputaran piutang dengan tingkat rentabilitas perusahaan. Namun, penelitian yang dilakukan oleh Krisna (2007) menunjukkan bahwa tingkat perputaran piutang dan tingkat perputaran persediaan berpengaruh secara signifikan terhadap rentabilitas ekonomi.

B. Perumusan Masalah

Berdasarkan latar belakang yang diuraikan di atas, maka perumusan masalah penelitian ini adalah sebagai berikut :

Apakah perputaran piutang dan persediaan berpengaruh terhadap rentabilitas ekonomi baik secara parsial maupun simultan pada perusahaan dagang yang terdaftar di Bursa Efek Indonesia?

C. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dengan adanya penelitian ini yaitu : untuk mengetahui apakah perputaran piutang dan persediaan berpengaruh terhadap rentabilitas ekonomi baik secara parsial maupun simultan pada perusahaan dagang yang terdaftar di Bursa Efek Indonesia.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut :

1. Bagi peneliti, untuk menambah dan mengembangkan wawasan peneliti khususnya mengenai pengaruh perputaran piutang dan persediaan terhadap rentabilitas ekonomi perusahaan.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Piutang

a. Pengertian

Menurut Warren (2005 : 392) “Piutang (receivables) meliputi semua klaim dalam bentuk uang terhadap pihak lainnya, termasuk individu, perusahaan, atau organisasi lainnya”. Transaksi paling umum yang menyebabkan munculnya piutang adalah penjualan barang dagang atau jasa secara kredit.

Menurut Smith (2005 : 286) ”Piutang dapat didefenisikan dalam arti luas sebagai hak atau klaim atas uang, barang dan jasa. Namun untuk tujuan akuntansi, istilah ini umumnya diterapkan sebagai klaim yang diharapkan dapat diselesaikan melalui penerimaan kas”. Selain itu juga menurut Smith (2005 : 286) “Setiap penjualan yang terjadi secara kredit, maka secara langsung akan menyebabkan munculnya piutang bagi perusahaan”.

b. Biaya atas Piutang

Dengan dilaksanakannya penjualan secara kredit yang kemudian menimbulkan terjadinya piutang, maka perusahaan sebenarnya menanggung resiko akibat piutang tersebut. Resiko akibat piutang adalah berupa biaya-biaya yang tentu saja akan mengurangi besarnya laba yang diperoleh oleh perusahaan.

Biaya-biaya tersebut adalah berupa : 1. Biaya penghapusan piutang 2. Biaya pengumpulan piutang 3. Biaya administrasi

4. Biaya sumber dana

Dengan adanya biaya yang ditimbulkan tersebut, maka piutang harus dikelola dengan baik, sehingga biaya-biaya yang ditimbulkan oleh piutang tersebut dapat diminimalkan. Beberapa kebijakan yang perlu diambil adalah penyaringan para pelanggan dan menaikkan perputaran piutang. Menurut Riyanto (2001 : 85-87) besar kecilnya piutang dipengaruhi oleh beberapa faktor yaitu :

1. Volume penjualan kredit. Makin besar jumlah penjualan kredit dari keseluruhan penjualan akan memperbesar jumlah piutang dan sebaliknya makin kecil jumlah penjualan kredit dari keseluruhan piutang akan memperkecil jumlah piutang.

2. Syarat pembayaran bagi penjualan kredit. Semakin panjang batas waktu pembayaran kredit berarti semakin besar jumlah piutangnya dan sebaiknya semakin pendek batas waktu pembayaran kredit berarti semakin kecil besarnya jumlah piutang.

4. Kebiasaan membayar para pelanggan kredit. Apabila kebiasaan membayar para pelanggan dari penjualan kredit mundur dari waktu yang dipersyaratkan maka besarnya jumlah piutang relatif besar. 5. Kegiatan penagihan piutang dari pihak perusahaan. Apabila

kegiatan penagihan piutang dari perusahaan bersifat aktif dan pelanggan melunasinya maka besarnya jumlah piutang relatif kecil, tetapi apabila kegiatan penagihan piutang bersifat pasif maka besarnya jumlah piutang relatif besar.

c. Perputaran Piutang

Salah satu cara untuk menilai berhasil tidaknya kebijakan penjualan kredit yang dilaksanakan oleh perusahaan dapat dilakukan dengan melihat perputaran piutang. Perputaran piutang merupakan rasio aktivitas yaitu rasio yang mengukur kemampuan perusahaan dalam menggunakan dana yang tersedia yang tercermin dalam perputaran modal. Perputaran Piutang merupakan rasio perbandingan antara jumlah penjualan neto kredit dengan rata-rata piutang yang dinilai dengan menjumlahkan nilai piutang di awal periode dengan di akhir periode kemudian dibagi dua.

Tingkat Perputaran Piutang =

Menurut Smith (2005 : 290) “Piutang usaha dilaporkan pada nilai bersih yang dapat direalisasikan atas nilai kas yang diharapkan”. Biar bagaimanapun juga, beberapa piutang akan tidak dapat ditagih sehingga diperlukan adanya sebuah pengelolaan piutang yang baik dan efisien agar perusahaan tidak dirugikan.

2. Persediaan a. Pengertian

Ikatan Akuntan Indonesia (2007 : 14.1) menyatakan bahwa “Persediaan adalah aset yang :

a. Tersedia untuk dijual dalam kegiatan usaha normal; b. Dalam proses produksi dan atau dalam perjalanan; atau

c. Dalam bentuk bahan atau perlengkapan (supplies) untuk digunakan dalam proses produksi atau pemberian jasa”.

Skousen dan Stice (2004 : 654) mengatakan bahwa : ”Persediaan (atau persediaan barang dagangan) secara umum ditujukan untuk barang-barang yang dimiliki oleh perusahaan dagang, baik berupa usaha grosir maupun retail, ketika barang-barang tersebut telah dibeli dan ada kondisi siap dijual’’. Bahan baku (raw material), Barang Dalam Proses (Work in

Process), dan Barang Jadi (Finished Good) untuk dijual ditujukan untuk

b. Biaya atas Persediaan

Menurut Yamit (2005 : 9), biaya-biaya yang timbul dalam persediaan antara lain :

I. Biaya pembelian (purchase cost)

Yaitu, harga per unit apabila item dibeli dari pihak luar, atau biaya produksi per unit apabila diproduksi dalam perusahaan. Biaya per unit akan selalu menjadi bagian dari biaya item dalam persediaan. Untuk pembelian item dari luar, biaya per unit adalah harga beli ditambah biaya pengangkutan. Sedangkan untuk item yang diproduksi di dalam perusahaan, biaya per unit adalah termasuk biaya tenaga kerja, bahan baku dan biaya overhead pabrik.

II. Biaya pemesanan (order cost/set up cost)

Biaya yang berasal dari pembelian pesanan dari supplier atau biaya persiapan (set up cost) apabila item diproduksi di dalam perusahaan. Biaya ini diasumsikan tidak akan berubah secara langsung dengan jumlah pemesanan. Biaya pemesanan dapat berupa biaya membuat daftar permintan, menganalisis supplier, membuat pesanan pembelian, peneriman bahan, inspeksi bahan, dan pelaksanaan proses transaksi. Sedangkan biaya persiapan dapat berupa biaya yang dikeluarkan akibat perubahan proses produksi, pembuatan skedul kerja, persiapan sebelum produksi, dan pengecekan kualitas.

III. Biaya simpan (carrying cost/holding cost)

Biaya yang dikeluarkan atas investasi dalam persediaan dan pemeliharaan maupun investasi sarana fisik untuk menyimpan persediaan. Biaya simpan dapat berupa : biaya modal, pajak, asuransi, pemindahan persediaan, keusangan dan semua biaya yang dikeluarkan untuk memelihara persediaan.

IV. Biaya kekurangan persediaan

menanggung biaya tambahan (extra cost) untuk pesanan khusus dapat berupa biaya pengiriman secara cepat, dan tambahan biaya pengepakan.

Para pemilik dan manajer berusaha keras untuk membuat persediaan barang-barangnya terjual secepat mungkin karena barang-barang yang tidak terjual akan mengurangi laba. Makin cepat penjualan yang terjadi maka makin tinggi labanya, yang berarti perusahaan mendapat tambahan aliran kas. Makin lambat penjualannya, maka makin rendah labanya. Idealnya suatu usaha dapat beroperasi tanpa adanya simpanan persediaan. Walaupun demikian, kebanyakan perusahaan harus mempunyai persediaan barang untuk pelanggannya.

c. Perputaran persediaan

Dari beberapa definisi yang telah diuraikan oleh para ahli diatas, maka perputaran persediaan dapat dirumuskan sebagai berikut :

Rata-rata persediaan =

Berdasarkan teori-teori yang telah diuraikan dapat disimpulkan bahwa tingkat perputaran persediaan mengukur kemampuan perusahaan dalam melakukan perputaran barang dagangannya dan menunjukkan hubungan antara barang yang diperlukan untuk menunjang atau mengimbangi tingkat penjualan yang telah ditentukan, serta efisiensi persediaan dapat dilihat dari tingkat perputaran persediaan. Perputaran persediaan merupakan salah satu ukuran efisiensi perusahaan dalam penggunaan aktiva terutama aktiva lancar. Semakin cepat perputaran persediaan maka akan semakin efisien penggunaan persediaan dalam suatu perusahaan.

3. Rentabilitas Ekonomi

keuangan dan potensi ataupun kemajuan perusahaan, rentabilitas merupakan salah satu faktor yang dapat diketahui dan perlu untuk dipertimbangkan oleh pihak-pihak yang berkepentingan dalam mengambil suatu keputusan.

Rentabilitas sering digunakan untuk mengukur efisiensi modal dalam suatu perusahaan dengan membandingkan antara laba dengan modal yang digunakan dalam operasi, oleh karena itu keuntungan yang besar bukan merupakan suatu jaminan atau ukuran bahwa perusahaan tersebut rentabel. Dengan demikian yang harus diperhatikan oleh manajemen atau pihak-pihak lain adalah tidak hanya bagaimana usaha memperbesar laba, tetapi yang lebih penting adalah usaha untuk mempertinggi rentabilitasnya.

Untuk mendapatkan laba yang baik maka perusahaan harus meningkatkan efisiensi atas penggunaan modal yang dimiliki perusahaan, seperti yang dikemukakan oleh Riyanto (2001 : 29) yaitu : “Rentabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba selama periode waktu tertentu dan umumnya dirumuskan dengan L/M X 100%, dimana L adalah jumlah laba yang diperoleh selama periode tertentu dan M adalah modal atau aset yang dihasilkan untuk menghasilkan laba tersebut”.

kemampuannya dalam menggunakan asetnya secara produktif. Dengan demikian, rentabilitas suatu perusahaan dapat diketahui dengan memperbandingkan antara laba yang diperoleh dalam suatu periode dengan jumlah aset atau jumlah modal perusahaan tersebut.

Modal yang dimiliki oleh perusahaan terdiri atas modal sendiri dan modal asing. Sehubungan dengan adanya dua modal tersebut, maka rentabilitas suatu perusahaan dapat dihitung dengan dua cara, yaitu :

a. Rentabilitas ekonomi menunjukkan persentase perbandingan antara laba operasi dengan modal sendiri dan modal asing yang digunakan yang dirumuskan sebagai berikut :

Rentabilitas Ekonomi = 100%

sing Modal Sendiri x A

b. Rentabilitas modal sendiri (return on equity) menunjukkan persentase perbandingan antar jumlah laba yang tersedia bagi pemilik (laba setelah pajak) dengan modal sendiri, yang dirumuskan sebagai berikut :

RMS = x100%

Sendiri Modal

Bersih Laba

antar laba operasi (EBIT) dengan modal sendiri dan modal asing yang digunakan (Total Aset)”. Sementara itu, Munawir (2002 : 33) mengatakan bahwa, “Perbandingan antara laba usaha dengan seluruh modal yang digunakan modal sendiri dan modal asing disebut dengan rentabilitas ekonomi”.

Modal yang diperhitungkan untuk menghitung rentabilitas ekonomi hanyalah modal yang bekerja di dalam perusahaan (operating capital asset). Demikian pula dengan laba yang diperhitungkan untuk menghitung rentabilitas ekonomi hanyalah laba yang berasal dari operasi perusahaan, yaitu yang disebut laba usaha (net operating income). Dengan demikian maka laba yang diperoleh dari usaha diluar perusahaan atau dari efek (misalnya deviden, kupon, dll) tidak diperhitungkan dalam menghitung rentabilitas ekonomi.

Hal ini sesuai dengan pendapat Munawir (2000 : 87) yang mengatakan bahwa “Operating asset adalah semua aset kecuali investasi jangka panjang dan aset lain-lain yang tidak digunakan dalam kegiatan atau usaha untuk memperoleh penghasilan yang rutin atau usaha pokok perusahaan”.

Rentabilitas ekonomi dipengaruhi beberapa faktor. Berikut ini adalah faktor-faktor yang mempengaruhi tinggi rendahnya rentabilitas ekonomi : a. Profit margin yaitu perbandingan antara net operating income (laba

operasi) dengan net sales (penjualan bersih) yang dinyatakan dalam persentase. Dimana semakin tinggi profit margin maka semakin tinggi rentabilitas ekonomi.

b. Turn Over of Operating Asset (tingkat perputaran aset usaha), yaitu

kecepatan berputarnya operating asset (aset usaha) dalam suatu periode waktu tertentu, yang diperoleh dengan membandingkan penjualan dengan total aset. Dimana semakin tinggi perputaran aset maka semakin tinggi rentabilitas ekonomi.

Berdasarkan faktor yang mempengaruhi rentabilitas ekonomi, maka dapat diketahui perkalian antar suatu rasio keuangan dengan rasio keuangan lainnya yang membentuk rasio rentabilitas ekonomi, yaitu :

B. Tinjauan Penelitian Terdahulu

Penelitian terdahulu yang berhubungan dengan perputaran piutang dan persediaan serta hubungannya dengan rentabilitas ekonomi antara lain :

Tabel 2.1 Penelitian Terdahulu

No. Tahun Peneliti Judul Hasil Penelitian 1. 2007 Dian Pengaruh Perputaran

3. 2008 Jarot Pengaruh Pengelolaan Piutang Dagang Terhadap Rentabilitas pada PT. Pertani

(Persero) Wilayah Sumatera Bagian Utara.

Terdapat pengaruh yang negatif dan tidak terdapat

hubungan yang signifikan antara perputaran piutang dengan rentabilitas

perusahaan (ROA). Sumber : diolah peneliti, 2010

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Berdasarkan uraian teori dan penelitian terdahulu yang telah dikemukakan sebelumnya, maka dapat digambarkan kerangka konseptual sebagai berikut :

Gambar 2.1 Kerangka Konseptual Sumber : diolah peneliti, 2010

Piutang merupakan aktiva atau kekayaan perusahaan yang timbul sebagai akibat dari dilaksanakanya penjualan kredit. Periode perputaran piutang tergantung dari panjang pendeknya ketentuan waktu yang dipersyaratkan dalam syarat pembayaran kredit, sehingga semakin lama syarat pembayaran kredit berarti semakin lama terikatnya modal dalam piutang dan makin rendah perputaran piutang. Sebaliknya semakin pendek syarat pembayaran kredit berarti semakin pendek tingkat terikatnya modal dalam piutang, sehingga perputaran piutang dalam satu periode semakin tinggi.

Perputaran piutang yang tinggi berarti terjadi cepatnya pengembalian dana yang tertanam dalam piutang menjadi kas kembali. Pelunasan piutang menjadi kas kembali tersebut dapat digunakan lagi untuk penjualan kredit atau pemberian pinjaman kembali. Dengan demikian pada perputaran piutang yang tinggi, satu sisi akan menghasilkan jasa pinjaman atau laba dalam jumlah yang banyak. Sedangkan pada sisi lain adalah meminimalkan biaya. Dengan demikian laba bersih yang diterima akan menjadi banyak jumlahnya. Banyaknya laba yang diterima akan mempertinggi tingkat rentabilitas ekonomi. Dengan demikian, perputaran piutang akan mempengaruhi rentabilitas ekonomi.

beberapa biaya yang berkenaan dengan persediaan akan dapat diminimalkan, misalnya biaya penyimpanan, biaya pemeliharaan serta resiko kerusakan.

Makin tinggi perputaran persediaan maka makin cepat kembalinya dana yang tertanam pada persediaan tersebut. Akibatnya, laba yang diterima akan menjadi banyak jumlahnya. Banyaknya laba yang diterima ini akan menaikkan tingkat rentabilias ekonomi. Dengan demikian, perputaran persediaan akan mempengaruhi tingkat rentabilitas ekonomi.

2. Hipotesis

BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Desain penelitian yang digunakan dalam penelitian ini adalah desain kausal. Desain kausal menurut Widayat dan Amirullah (2002 : 61) dalam bukunya yang berjudul Metode Riset Akuntansi Terapan, adalah “desain yang berguna untuk menganalisis hubungan antara satu variabel dengan variabel lainnya dan bagaimana suatu variabel mempengaruhi variabel lainnya”.

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas : obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2007 : 72). Populasi yang digunakan dalam penelitian ini adalah perusahaan dagang yang terdaftar di BEI yaitu berjumlah 22 perusahaan.

Teknik pengambilan sampel yaitu menggunakan teknik Purposive

Sampling. Pengambilan sampel dilakukan dengan mengambil sampel dari

populasi berdasarkan suatu kriteria tertentu. Kriteria yang digunakan dapat berdasarkan pertimbangan (judgement) tertentu atau jatah (quota) tertentu (Jogiyanto, 2004 : 79).

Sampel yang digunakan dalam penelitian ini dipilih berdasarkan kriteria sebagai berikut :

1. Perusahaan tidak didelisting selama periode penelitian,

2. Perusahaan tersebut memiliki laporan keuangan yang lengkap dan audited selama tahun 2006-2008,

3. Data yang dimiliki perusahaan lengkap dan sesuai dengan variabel yang diteliti.

Berdasarkan kriteria tersebut maka sampel yang digunakan berjumlah 16 perusahaan yang memenuhi ketiga kriteria penelitian. Daftar perusahaan-perusahaan tersebut dapat dilihat pada lampiran i

C. Jenis Data

D. Teknik Pengumpulan Data

Pengumpulan data pada penelitian ini dilakukan dengan studi dokumentasi yaitu dengan mempelajari, mengklasifikasikan, dan menganalisis data sekunder berupa catatan-catatan laporan keuangan maupun informasi lainnya yang terkait dengan lingkup penelitian ini. Data penelitian ini diperoleh dari situs BEI yait

Capital Market Directory (ICMD).

E. Identifikasi Variabel Penelitian

Sesuai dengan hipotesis penelitian yang diungkapkan, maka terdapat dua variabel yang digunakan dalam penelitian ini yaitu :

1. Variabel Bebas (X) atau Independent Variable

Variabel bebas adalah variabel yang mempengaruhi variabel tidak bebas. Dalam penelitian ini variabel bebasnya adalah perputaran piutang dan perputaran persediaan.

2. Variabel Terikat (Y) atau Dependent variable

F. Definisi Operasional 1. Perputaran Piutang

Perputaran piutang menentukan kelancaran piutang bersirkulasi dalam satu periode yang mengindikasikan lancarnya aktivitas penjualan dari perusahaan.

Perputaran persediaan (inventory turnover) mengukur hubungan antara volume barang dagang yang dijual dengan jumlah persediaan yang dimiliki selama periode berjalan. Rasio ini dihitung sebagai berikut :

Perputaran Persediaan =

rata

Rentabilitas adalah kemampuan perusahaan untuk menghasilkan keuntungan dengan menggunakan modal yang tertanam didalamnya. Dalam penelitian ini, rentabilitas dihitung dengan menggunakan indikator Return

G. Metode Analisis Data

Data penelitian dikumpulkan untuk diolah, kemudian akan dianalisis untuk memperoleh jawaban atas permasalahan yang timbul dalam penelitian ini. Metode analisis data yang dilakukan dalam penelitian ini adalah dengan analisis statistik yang menggunakan software statistik SPSS versi 16.

Metode dan teknik analisis dilakukan dengan tahapan sebagai berikut :

1. Pengujian Asumsi Klasik

Penggunaan analisis regresi dalam statistik harus bebas dari asumsi-asumsi klasik. Adapun pengujian asumsi-asumsi klasik yang digunakan dalam penelitian ini adalah uji normalitas, uji multikolinieritas, heterokedastisitas, dan autokorelasi.

a. Uji Normalitas

Tujuan uji normalitas menurut Ghozali (2005 : 111) adalah untuk mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal. Ada beberapa cara yang dapat digunakan untuk melihat normalitas data dalam penelitian ini yaitu :

1. Uji Kolmogorov-Smirnov, dalam uji ini pedoman yang digunakan dalam pengambilan keputusan yaitu :

Hipotesis yang digunakan :

• Ho : Data residual berdistribusi normal

• Ha : Data residua l tidak berdistribusi normal

2. Histogram, yaitu pengujian dengan menggunakan ketentuan bahwa data normal berbentuk lonceng (Bell shaped). Data yang baik adalah data yang memiliki pola distribusi normal. Jika data menceng ke kanan atau menceng ke kiri berarti memberitahukan bahwa data tidak berdistribusi secara normal.

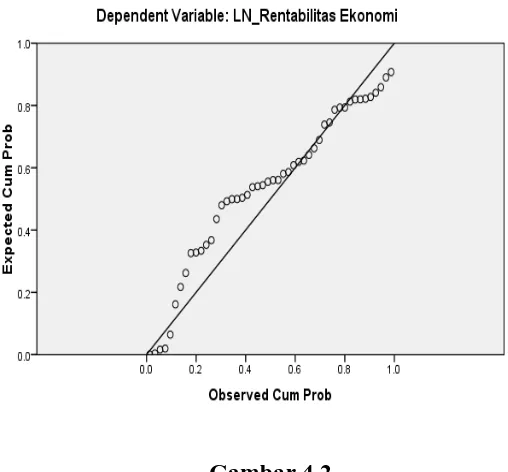

3. Grafik Normality Probability Plot, ketentuan yang digunakan adalah :

• Jika data menyebar disekitar garis diagonal dan mengikuti arah

garis diagonal maka model regesi memenuhi asumsi normalitas

• Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti

arah garis diagonal maka model regresi tidak memenuhi asumsi normalitas.

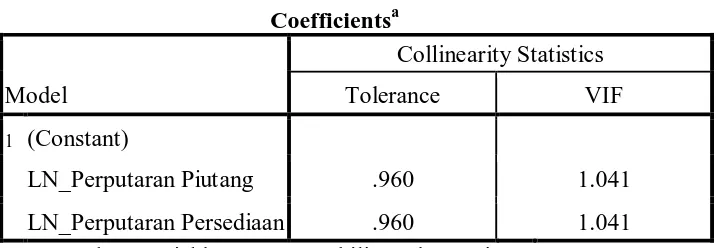

b. Uji Multikolinieritas

yang umum dipakai untuk menunjukkan adanya multikolinieritas adalah nilai Tolerence < 0,10 atau sama dengan VIF > 10 (Ghozali, 2005 : 91)

c. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1. Autokorelasi muncul karena observasi yang berurutan sepanjang tahun satu dengan lainnya. Hal ini sering ditemukan pada time series. Pada data crossection, masalah autokorelasi relatif tidak terjadi. Uji yang digunakan dalam penelitian ini untuk mendeteksi ada atau tidaknya autokorelasi dapat dilihat dengan menggunakan uji Durbin-Watson.

Uji Durbin-Watson hanya digunakan untuk autokorelasi tingkat satu (first order autocorelation) dan mensyaratkan adanya intercept (konstanta) dalam model regresi dan tidak ada variabel lagi diantara variabel dependen. Hipotesis yang akan diuji adalah :

Ho : tidak ada autokorelasi (r = 0) Ha : ada autokorelasi ( r ≠ 0)

Pengambilan keputusan ada tidaknya autokorelasi yaitu :

2) Bila nilai DW lebih rendah daripada batas bawah atau lower bound (dl), maka koefisien autokorelasi lebih besar daripada nol, berarti ada autokorelasi positif.

3) Bila nilai DW lebih besar daripada (4-dl), maka koefisien autokorelasi lebih kecil daripada nol, berarti ada autokorelasi negatif.

4) Bila nilai DW terletak diantara batas atas (du) dan batas bawah (dl) atau DW terletak antara (4-du) dan (4-dl), maka hasilnya tidak dapat disimpulkan.

d. Uji Heterokedastisitas

Menurut Erlina dan Mulyani (2007 : 108) uji heterokedastisitas bertujuan untuk melihat apakah didalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan yang lain. Jika varian dari residual satu pengamatan ke pengamatan yang lain tetap maka disebut homokedastisitas, dan jika berbeda disebut heterokedastisitas. Model regresi yang baik yaitu homokedastisitas. Pengujian dilakukaan dengan Scatter-Plot dengan menggunakan SRESID dan ZPRED pada software SPSS.

Dasar pengambilan keputusannya :

2) jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas atau terjadi homokedastisitas.

2. Analisis Regresi Berganda

Analisa data dalam penelitian ini menggunakan analisis regresi berganda. Penelitian ini hanya terdapat dua variabel independen, yaitu perputaran piutang dan persediaan dan satu variabel dependen, yaitu rentabilitas ekonomi perusahaan yang mempunyai hubungan saling mempengaruhi antara kedua variabel tersebut. Analisis regresi dengan menggunakan SPSS.

Persamaan Regresi berganda : Y = a+b1X1+b2X2+e

Keterangan :

Y : Variabel dependen (Rentabilitas ekonomi) a : Konstanta atau harga Y bila X = 0

b1,b2 : Koefisien regresi dari setiap variabel X1 : Perputaran piutang

3. Uji Hipotesis

a) Uji t

Uji ini dilakukan untuk mengetahui pengaruh variabel independen secara parsial terhadap variabel independen. Uji ini dilakukan dengan membandingkan t hitung dengan t tabel dengan ketentuan sebagai berikut :

Ho diterima jika t hitung < t tabel untuk α = 5 % Ha diterima jika t hitung > t tabel untuk α = 5 %

b) Uji F

Uji ini dilakukan untuk mengetahui apakah variabel bebas secara bersama-sama (simultan) mempunyai pengaruh terhadap variabel tidak bebas. Pembuktian dilakukan dengan cara membandingkan nilai kritis, F

tabel dengan F hitung yang terdapat pada tabel analisis df variance. Ho diterima jika F hitung < F tabel untuk α = 5 %

H. Jadwal Penelitian

Jadwal penelitian dilakukan sebagai berikut : Tabel 3.1

Jadwal Penelitian

Tahapan Penelitian Nov Des Jan Feb Mar

Pengajuan Judul

Penyelesaian Proposal X Bimbingan Proposal

Seminar Proposal Pengumpulan Data Pengolahan Data

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

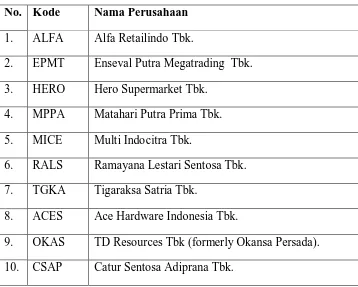

Objek penelitian ini adalah perusahaan dagang, baik perusahaan dagang eceran dan perusahaan dagang besar yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2006-2008. Setelah dilakukan pemilihan sampel dengan teknik purposive sampling diperoleh 16 perusahaan. Berikut tabel nama dan kode perusahaan dagang yang menjadi sampel dari penelitian ini :

Tabel 4.1

Daftar Sampel Perusahaan Dagang No. Kode Nama Perusahaan

1. ALFA Alfa Retailindo Tbk.

2. EPMT Enseval Putra Megatrading Tbk. 3. HERO Hero Supermarket Tbk.

4. MPPA Matahari Putra Prima Tbk. 5. MICE Multi Indocitra Tbk.

6. RALS Ramayana Lestari Sentosa Tbk. 7. TGKA Tigaraksa Satria Tbk.

8. ACES Ace Hardware Indonesia Tbk.

11. TRIL Triwira Insan Lestari Tbk. 12. KOIN Kokoh Inti Arebama Tbk.

13. FISH FKS Multi Agro (formerly Fishindo Kusuma 14. SDPC Millenium Pharmacon Internasional Tbk.

15. TMPI AGIS Tbk

16. MAPI Mitra Adiperkasa Tbk

Periode penelitian dimulai dari tahun 2006 sampai dengan tahun 2008 sehingga data penelitian secara keseluruhan berjumlah 48 ( 16x3).

B. Analisis Hasil Penelitian 1. Statistik Deskriftif

Statistik deskriptif memberikan penjelasan mengenai nilai minimum, nilai maksimum, nilai rata-rata (mean), nilai standar deviasi data yang digunakan dalam penelitian.

Tabel 4.2 Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Rentabilitas Ekonomi 48 -3.05 16.88 5.6419 4.88963

Perputaran Piutang 48 1.53 665.34 43.4608 111.44869

Perputaran Persediaan 48 .13 23.73 5.0881 4.20991

Valid N (listwise) 48

Berdasarkan data dari tabel 4.2 dapat dijelaskan bahwa

a. Variabel rentabilitas ekonomi (Y) memiliki sampel (N) sebanyak 48, dengan nilai minimum (terkecil) -3,05 nilai maksimum (terbesar) 16,88 dan mean (nilai rata-rata) 5,6419. Standar Deviation (simpangan baku) variabel ini adalah 4,88963.

b. Variabel perputaran piutang (X1) memiliki sampel (N) sebanyak 48,

dengan nilai minimum (terkecil) 1,53, nilai maksimum (terbesar) 665,34 dan mean (nilai rata-rata) 43,4608. Standar Deviation (simpangan baku) variabel ini adalah 111,44869.

c. Variabel persediaan (X2) memiliki sampel (N) sebanyak 48, dengan nilai

minimum (terkecil) 0,13, nilai maksimum (terbesar) 23,73 dan mean (nilai rata-rata) 5,0881. Standar Deviation (simpangan baku) variabel ini adalah 4,20991.

d. Jumlah sampel yang ada sebanyak 48.

2. Pengujian Asumsi Klasik

Salah satu satu syarat yang menjadi dasar penggunaan model regresi berganda dengan metode estimasi Ordinary Least Square (OLS) adalah dipenuhinya semua asumsi klasik, agar hasil pengujian bersifat tidak bias dan efisien (Best Linear Unbiased Estimator). Pengujian asumsi klasik dalam penelitian ini dilakukan dengan bantuan program statistik. Menurut Ghozali (2005:123), asumsi klasik yang harus dipenuhi adalah :

• Non-Multikolinearitas, artinya antara variabel independen dalam model

regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun mendekati sempurna.

• Non-Autokorelasi, artinya kesalahan pengganggu dalam model regresi

tidak saling berkorelasi.

• Non-Heterokedastisitas, artinya variance variabel independen dari satu

pengamatan ke pengamatan lain adalah konstan atau sama.

a. Uji Normalitas

Uji data statistik dengan model Kolmogorov-Smirnov dilakukan untuk mengetahui apakah data sudah terdistribusi secara normal atau tidak. Ghozali (2005 : 115), memberikan pedoman pengambilan keputusan rentang data mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov- Smirnov yang dapat dilihat dari :

1. Nilai sig. atau signifikan atau probabilitas < 0,05, maka distribusi data adalah tidak normal.

Hasil uji normalitas dengan menggunakan model Kolmogorov-Smirnov adalah seperti yang ditampilkan berikut ini :

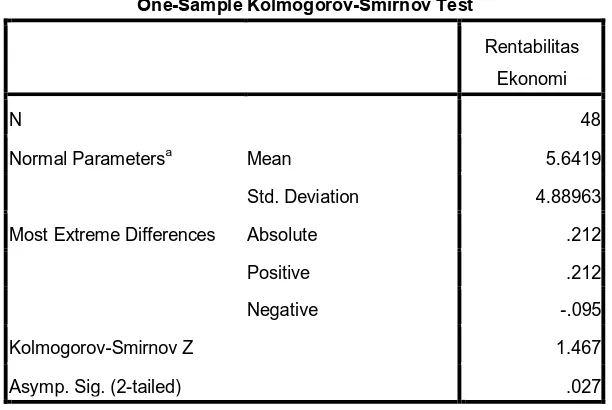

Tabel 4.3

Hasil Uji Normalitas (1) Sebelum Transformasi Data One-Sample Kolmogorov-Smirnov Test

Rentabilitas

Ekonomi

N 48

Normal Parametersa Mean 5.6419

Std. Deviation 4.88963

Most Extreme Differences Absolute .212

Positive .212

Negative -.095

Kolmogorov-Smirnov Z 1.467

Asymp. Sig. (2-tailed) .027

a. Test distribution is Normal.

Sumber : Output SPSS, diolah Peneliti, 2010

Berdasarkan hasil uji statistik dengan model Kolmogorov-Smirnov seperti yang terdapat dalam tabel 4.3 dapat disimpulkan bahwa data tidak terdistribusi normal, hal ini dapat dilihat dari nilai Asymp.Sig.(2-tailed) Kolmogorov-Smirnov sebesar 0,027 yang lebih kecil dari 0,05. Menurut Erlina (2007 : 106) ada beberapa cara mengubah model regresi menjadi normal yaitu :

c. lakukan winsorizing, yaitu mengubah nilai data yang outlier ke suatu nilai tertentu.

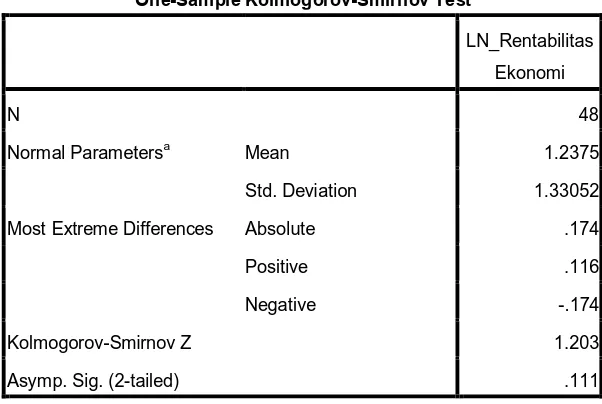

Untuk mengubah nilai residual agar berdistribusi normal, peneliti melakukan transformasi data ke model logaritma natural (Ln). Setelah itu, data diuji ulang berdasarkan asumsi normalitas. Berikut ini adalah hasil pengujian dengan Kolmogorov-Smirnov :

Tabel 4.4

Hasil Uji Normalitas (1)

Setelah Transformasi Dengan Logaritma Natural One-Sample Kolmogorov-Smirnov Test

LN_Rentabilitas

Ekonomi

N 48

Normal Parametersa Mean 1.2375

Std. Deviation 1.33052

Most Extreme Differences Absolute .174

Positive .116

Negative -.174

Kolmogorov-Smirnov Z 1.203

Asymp. Sig. (2-tailed) .111

a. Test distribution is Normal.

Sumber : Output SPSS, diolah Peneliti, 2010

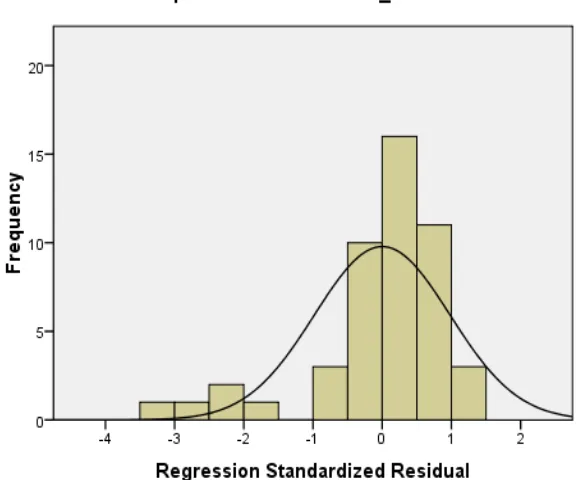

Gambar 4.1

Uji Normalitas data (2) Sumber : Output SPSS, diolah Peneliti, 2010

Gambar 4.2 Uji Normalitas data (3)

Sumber : Output SPSS, diolah Peneliti, 2010

b. Uji Multikolinieritas

Uji multikolinieritas bertujuan menguji apakah pada model regresi ditemukan adanya korelasi antara variabel independen. Untuk melihat ada atau tidaknya multikolinieritas dalam model regresi dapat dilihat dari : 1) nilai tolerance dan lawannya,

2) Variance Inflatin Factor (VIF).

Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi, nilai Tolerance yang rendah sama dengan nilai VIF yang tinggi (karena VIF = 1/tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan adanya mutikolineritas adalah nilai Tolerance < 0,10 atau sama dengan VIF > 10 (Ghozali, 2005 : 91). Hasil dari uji multikolinieritas dapat dilihat pada tabel berikut ini :

Tabel 4.5

LN_Perputaran Piutang .960 1.041

LN_Perputaran Persediaan .960 1.041

a. Dependent Variable: LN_Rentabilitas Ekonomi

Dari hasil pengujian diatas, dapat dilihat bahwa angka tolerance perputaran piutang dan perputaran persediaan > 0,10 yaitu 0,960 dan VIFnya < 10 yaitu 1,041. Ini mengindikasikan bahwa tidak terjadi multikolinieritas diantara variabel independen dalam penelitian.

c. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Model regresi yang baik adalah yang bebas dari autokorelasi. Masalah autokorelasi umumnya terjadi pada regresi yang datanya time series. Ada beberapa cara yang dapat digunakan untuk mendeteksi masalah dalam autokorelasi diantaranya adalah dengan Uji Durbin Watson. Untuk melihat ada tidaknya autokorelasi dilihat dari : a. Bila nilai DW terletak antara batas atas atau upper bound (du) dan (4-du),

maka koefisien autokorelasi sama dengan nol, berarti tidak ada autokorelasi.

b. Bila nilai DW lebih rendah daripada batas bawah atau lower bound (dl), maka koefisien autokorelasi lebih besar daripada nol, berarti ada autokorelasi positif.

d. Bila nilai DW terletak diantara batas atas (du) dan batas bawah (dl) atau DW terletak antara (4-du) dan (4-dl), maka hasilnya tidak dapat disimpulkan.

Tabel 4.6

Hasil Uji Autokorelasi Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .159a .025 -.018 1.34252 2.054

a. Predictors: (Constant), LN_Perputaran Persediaan, LN_Perputaran Piutang

b. Dependent Variable: LN_Rentabilitas Ekonomi

Sumber : Output SPSS, diolah Peneliti, 2010

Positif No Negatif

Autocorelation Autocorelation Autocorelation

0 dl du 2 2,054 4-du 4-dl 4 1,448 1,626 2,374 2,552

disimpulkan bahwa model regresi linier berganda terbebas dari asumsi klasik statistik autokorelasi.

d. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk melihat apakah di dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan yang lain. Jika varian dari residual satu pengamatan ke pengamatan yang lain tetap maka disebut homokedastisitas, dan jika berbeda disebut heterokedastisitas. Model regresi yang baik yaitu homokedastisitas. Pengujian dilakukaan dengan Scatter-Plot dengan menggunakan SRESID dan ZPRED pada software SPSS.

Dasar pengambilan keputusannya :

1) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heterokedastisitas.

2) Jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas atau terjadi homokedastisitas.

Gambar 4.3

Hasil Uji Heteroskedastisitas Sumber : Output SPSS, diolah Peneliti, 2010

3. Analisis Regresi

Berdasarkan hasil uji asumsi klasik yang telah dilakukan di atas, dapat disimpulkan bahwa model regresi yang dipakai dalam penelitian ini telah memenuhi model estimasi yang Best Linear Unbiased Estimstor (BLUE) dan layak untuk dilakukan analisis statistik selanjutnya, yaitu melakukan pengujian hipotesis.

Adapun hasil pengolahan data dengan analisis regresi dapat dilihat pada tabel dibawah ini.

Tabel 4.7

a. Dependent Variable: LN_Rentabilitas Ekonomi

Sumber : Output SPSS, diolah Peneliti, 2010

Berdasarkan tabel 4.7 pada kolom Unstandardized Coefficients bagian B diperoleh model persamaan regresi linier berganda yaitu :

Dimana :

Y = Rentabilitas Ekonomi

X1 = Perputaran Piutang (Receivable Turnover)

X2 = Perputaran Persediaan (Inventory Turnover )

e = Tingkat kesalahan pengganggu

Penjelasan dari nilai a, b1, b2 dan b3 pada Unstandardized Coefficients

tersebut dapat dijelaskan dibawah ini.

• Nilai B Constant (a) = 0,830 = konstanta

Nilai konstanta ini menunjukkan bahwa apabila tidak ada nilai variabel bebas yaitu perputaran piutang dan perputaran persediaan, maka perubahan nilai rentabilitas ekonomi yang dilihat dari nilai Y tetap sebesar 0,830.

• Nilai b1 = 0,156 = perputaran piutang

Koefisisen regresi ini menunjukkan bahwa setiap kenaikan perputaran piutang sebesar 1 satuan, maka rentabilitas ekonomi akan meningkat sebesar 0,156 satuan atau 15,6% dengan asumsi variabel lain dianggap tetap.

• Nilai b2 = 0,001 = perputaran persediaan

4. Pengujian Hipotesis

Dalam penelitian ini hipotesis diuji dengan menggunakan analisis regresi berganda. Berdasarkan hasil pengolahan data dengan program statistik, maka diperoleh hasil yang dapat dilihat pada tabel 4.8

Tabel 4.8

a. Predictors: (Constant), LN_Perputaran Persediaan, LN_Perputaran Piutang

b. Dependent Variable: LN_Rentabilitas Ekonomi

Sumber : Output SPSS, diolah Penulis, 2010

Nilai koefisien korelasi R menunjukkan seberapa besar korelasi atau hubungan antara variabel-variabel independen dengan variabel dependen. Koefisien korelasi dikatakan kuat apabila nilai R berada di atas 0,5 dan mendekati 1. Koefisian determinasi (R square) menunjukkan seberapa besar variabel independen menjelaskan variabel dependennya. Nilai R square adalah 0 sampai dengan 1. Apabila nilai R square semakin mendekati satu, maka variabel-variabel independen memberikan semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Sebaliknya, semakin kecil nilai R square, maka kemampuan variabel-variabel independen dalam menjelaskan variabel dependen semakin terbatas. Nilai R

penambahan satu variabel independen meskipun variabel independen tersebut tidak berpengaruh signifikan terhadap variabel dependen.

Pada model summary diatas di atas, angka R sebesar 0,159 menunjukkan bahwa korelasi atau hubungan antara rentabilitas ekonomi (Y) dengan perputaran piutang (X1) dengan perputaran persediaan (X2)

mempunyai hubungan yang rendah karena < 0,5 (50%) yaitu 15,9%.

Angka R Square atau koefisien determinasi adalah 0,025 atau 2,5%. Angka ini mengindikasikan bahwa variasi dari kedua variabel independennya hanya mampu menjelaskan variasi variabel dependen sebesar 2,5% dan sisanya 97,5% (100% - 2,5%) dijelaskan oleh faktor-faktor lain.

Pengujian hipotesis secara statistik dilakukan dengan menggunakan uji t dan uji F.

a. Uji t (t-test)

Uji t digunakan untuk menguji signifikansi konstanta dari setiap variabel independen terhadap variabel dependen secara parsial. Dalam uji t digunakan hipotesis seperti yang terlihat berikut ini.

Ho : b1,b2,b3 = 0, artinya perputaran piutang dan persediaan tidak

Ha : b1,b2,b3 ≠ 0, artinya perputaran piutang dan persediaan berpengaruh

signifikan terhadap rentabilitas ekonomi secara parsial pada perusahaan dagang yang terdaftar di Bursa Efek Indonesia. Kriteria :

a. Dependent Variable: LN_Rentabilitas Ekonomi

Sumber : Output SPSS, diolah Peneliti, 2010

Tabel 4.9 menunjukkan hasil pengujian statistik t sehingga dapat menjelaskan pengaruh variabel independen secara parsial.

1) Pengaruh piutang terhadap rentabilitas ekonomi

a. Nilai signifikansi sebesar 0,297 menunjukkan bahwa nilai Sig. untuk uji t individual (parsial) lebih besar dari 0,05. Hal ini sesuai dengan hasil pengujian statistik yang membandingkan antara t hitung dengan t

signifikan terhadap rentabilitas ekonomi pada tingkat kepercayaan 95%.

b. Variabel perputaran piutang memiliki t hitung 1,056 dengan nilai signifikansi 0,297 (lebih besar dari 0,05). Dengan menggunakan tabel t, diperoleh t tabel sebesar 2,013. Hal ini menunjukkan bahwa t hitung sebesar 1,056 lebih kecil dari t tabel sebesar 2,013 sehingga Ho diterima dan Haditolak artinya, perputaran piutang tidak berpengaruh signifikan terhadap rentabilitas ekonomi secara parsial pada perusahaan dagang di Bursa Efek Indonesia .

2) pengaruh perputaran persediaan terhadap rentabilitas ekonomi

a. Nilai signifikansi = 0,997 menunjukkan bahwa nilai Sig. untuk uji t individual (parsial) lebih besar dari 0,05. Hal ini sesuai dengan hasil pengujian statistik yang membandingkan antara t hitung dengan t tabel yaitu perputaran persediaan tidak mempunyai pengaruh terhadap tingkat rentabilitas ekonomi secara parsial pada tingkat kepercayaan 95%.

mempunyai pengaruh terhadap rentabilitas ekonomi secara parsial pada perusahaan dagang yang terdaftar di Bursa Efek Indonesia.

b. Uji F ( ANOVA )

Uji ini dilakukan untuk mengetahui apakah variabel bebas secara bersama-sama (simultan) mempunyai pengaruh terhadap variabel tidak bebas. Pembuktian dilakukan dengan cara membandingkan nilai kritis, F(tabel) dengan F(hitung) yang terdapat pada tabel analisis df variance.

Dalam uji F digunakan hipotesis yang disebutkan dibawah ini : Ho : b1,b2,b3 = 0, artinya perputaran piutang dan persediaan tidak

berpengaruh signifikan terhadap rentabilitas ekonomi secara simultan pada perusahaan dagang yang terdaftar di Bursa Efek Indonesia.

Ha : b1,b2,b3 ≠ 0, artinya perputaran piutang dan persediaan berpengaruh

signifikan terhadap rentabilitas ekonomi secara simultan pada perusahaan dagang yang terdaftar di Bursa Efek Indonesia. Kriteria:

Ho diterima dan Ha ditolak jika F hitung < F tabel untuk α = 5%

Tabel 4.10 Hasil Uji F

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 2.096 2 1.048 .582 .563a

Residual 81.107 45 1.802

Total 83.203 47

a. Predictors: (Constant), LN_Perputaran Persediaan, LN_Perputaran Piutang

b. Dependent Variable: LN_Rentabilitas Ekonomi

Sumber : Output SPSS, diolah Peneliti, 2010

Hasil uji F yang ditampilkan dalam tabel 4.10 menunjukkan bahwa nilai F hitung adalah 0,582 dengan tingkat signifikansi 0,563 yang lebih besar dari 0,05. Dengan menggunakan tabel F diperoleh nilai F tabel sebesar 3,21. Hal tersebut menunjukkan bahwa F hitung sebesar 0,582 lebih kecil dari F tabel sebesar 3,21 sehingga Ho diterima dan Ha ditolak, artinya variabel bebas yaitu perputaran piutang dan persediaan secara simultan tidak berpengaruh signifikan terhadap rentabilitas ekonomi.

5. Pembahasan Hasil Penelitian

penelitian ini sesuai dengan penelitian yang dilakukan Jarot (2008) yang menemukan bahwa tidak terdapat hubungan yang signifikan antara perputaran piutang dengan rentabilitas ekonomi perusahaan. Hal ini mungkin disebabkan karena perusahaan memiliki banyak piutang dalam jumlah kecil sehingga menyebabkan biaya pengumpulan piutang dan biaya sumber dana semakin besar dan tentu saja ini akan mengurangi laba, sehingga walaupun perputaran piutang cepat, rentabilitasnya rendah

Dari hasil pengujian variabel penelitian secara parsial, didapati bahwa variabel independen yaitu perputaran persediaan tidak berpengaruh signifikan terhadap variabel dependen yaitu rentabilitas ekonomi. Hal ini sesuai dengan nilai signifikansi t sebesar 0,997 yang lebih besar dari 0,05. Hasil penelitian ini sesuai dengan penelitian yang dilakukan Dian (2007) yang menemukan bahwa perputaran persediaan tidak mempunyai pengaruh terhadap rentabilitas ekonomi. Hal ini mungkin disebabkan karena pada beberapa perusahaan dagang telah melakukan pembelian barang dagang dalam jumlah kecil. Pembelian dalam jumlah kecil tersebut menyebabkan biaya yang dikeluarkan terlalu banyak dan laba yang diperoleh kecil, sehingga walaupun perputaran persediaan cepat namun rentabilitasnya rendah.

Dari hasil pengujian variabel penelitian secara simultan, perputaran piutang dan persediaan tidak terdapat hubungan yang signifikan terhadap rentabilitas ekonomi yang ditunjukkan oleh signifikansi F > 0,05. Nilai R

mengindikasikan bahwa hanya 2,5% variasi atau perubahan dalam rentabilitas ekonomi dapat dijelaskan oleh variasi variabel-variabel perputaran piutang dan persediaan. Sedangkan sisanya sebesar 97,5% dijelaskan oleh sebab-sebab lain yang tidak dimasukkan dalam model penelitian.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan dalam bab empat, maka kesimpulan yang dapat diambil dari penelitian ini adalah :

1. Perputaran piutang tidak berpengaruh signifikan terhadap rentabilitas ekonomi secara parsial pada perusahaan dagang yang terdaftar di Bursa Efek Indonesia. Hasil penelitian tidak sejalan dengan penelitian terdahulu oleh Krisna (2007) yang menunjukkan bahwa secara parsial perputaran piutang berpengaruh terhadap rentabilitas ekonomi. Hal ini mungkin disebabkan karena perusahaan memiliki banyak piutang dalam jumlah kecil sehingga menyebabkan biaya pengumpulan piutang dan biaya sumber dana semakin besar dan tentu saja ini akan mengurangi laba, sehingga walaupun perputaran piutang cepat, rentabilitasnya rendah. 2. Perputaran persediaan secara parsial tidak berpengaruh signifikan

Pembelian dalam jumlah kecil tersebut menyebabkan biaya yang dikeluarkan terlalu banyak dan laba yang diperoleh kecil, sehingga walaupun perputaran persediaan cepat namun rentabilitasnya rendah. 3. Perputaran piutang dan perputaran persediaan secara simultan tidak

berpengaruh signifikan terhadap rentabilitas ekonomi pada perusahaan dagang yang terdaftar di Bursa Efek Indonesia.

B. Saran

Adapun saran-saran yang dapat diberikan peneliti adalah sebagai berikut :

1. Bagi para peneliti lanjutan, sebaiknya perlu dilakukan penelitian terhadap faktor-faktor lain yang memberikan pengaruh lebih besar terhadap terhadap rentabilitas ekonomi sehingga dapat diketahui faktor mana yang paling berpengaruh dalam upaya peningkatan rentabilitas ekonomi.

2. Sebaiknya perlu dilakukan penelitian menggunakan sampel yang lebih banyak dengan karakteristik yang lebih beragam dari berbagai sektor industri, sehingga diketahui pengaruh perputaran piutang dan persediaan terhadap rentabilitas ekonomi apabila diterapkan pada perusahaan yang berbeda.

C. Keterbatasan Penelitian

Dalam penelitian ini peneliti memiliki keterbatasan yang mungkin dapat diperbaiki oleh peneliti berikutnya. Keterbatasan yang dimiliki peneliti diantaranya :

1. Jumlah sampel yang digunakan dalam penelitian ini hanya 16 perusahaan yang bergerak pada bidang perdagangan sedangkan perusahaan yang terdaftar di Bursa Efek Indonesia begitu banyak dan bergerak pada bidang yang berbeda-beda sehingga hasil penelitian ini tidak dapat digeneralisasikan.

DAFTAR PUSTAKA

Erlina dan Sri Mulyani, 2007. Metodologi Penelitian Bisnis untuk Akuntansi dan

Manajemen, Edisi Pertama, USU Press, Medan.

Ghozali, Imam, 2005.Aplikasi Analisis Multivariate dengan Program SPSS. Penerbit Badan penerbit Universitas Diponegoro,Semarang.

Hesti, Dian, 2008. “Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomi pada Perusahaan”, Skripsi Akuntansi, Universitas Sumatera Utara. Horngren, Charles T., Walter T. Harrison Jr,. Michael A. Robinson., Thomas H.

Secokusumo, 1997. Akuntansi di Indonesia, Salemba Empat, Jakarta.

Ikatan Akuntan Indonesia, 2007. Standar Akuntansi Keuangan, Salemba Empat, Jakarta.

Indrajit, Richardus E dan Richardus Djokopranoto, 2003. Manajemen Persediaan, Grasindo, Jakarta.

Institute for Economic and Financial Research, 2008. Indonesia Capital Market

Directory, Jakarta.

Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera Utara, 2004. Buku

Petunjuk Teknis Penulisan Proposal Penelitian dan Penulisan Skripsi,

Medan.

Jogiyanto, 2004. Metodologi Penelitian Bisnis, Edisi Pertama, BPFE, Yogyakarta. Munawir, S., 2001.Analisa Laporan keuangan, Liberty, Yogyakarta.

Nova, Jarot, 2008. “Pengaruh Pengelolaan Piutang Dagang Terhadap Rentabilitas Perusahaan pada PT. Pertani (Persero) Wilayah Sumatera Bagian Utara”, Skripsi Akuntansi, Universitas Sumatera Utara.

Nugroho, B. Agung, 2005. Strategi Jitu Memilih Metode Statistik Penelitian

dengan SPSS, Penerbit Andi, Yogyakarta.

Riyanto, Bambang, 2001. Dasar-Dasar Pembelanjaan Perusahaan, Edisi Keempat, Cetakan Ketujuh, YBPFE, Yogyakarta.

Stice, Earl K., James D. Stice, dan Fred Skousen, 2004. Akuntansi Keuangan

Menengah, Edisi Kedua, Salemba Empat, Jakarta.

Susani, Krisna, 2007. “Pengaruh Tingkat Perputaran Piutang dan Tingkat Perputaran Persediaan Terhadap Rentabilitas Ekonomi pada KPRI di Kabupaten Kudus tahun 2004 – 2006”, Skripsi Akuntansi, Universitas Negeri Semarang.

Syahyunan, 2004. Manajemen Keuangan I (Perencanaan, Analisis, dan

Pengendalian Keuangan), Cetakan pertama, USUpress Publishing &

Printing, Medan.

Umar, Husein, 2003. Metode Riset Akuntansi Terapan, Ghalia Indonesia, Jakarta. Warren, Carl S., James M. Reeve, dan Philip E. Fees, 2005. Pengantar Akuntansi,

Edisi Kedua Puluh Satu, Salemba Empat, Jakarta.

Warsono, 2003. Manajemen Keuangan Perusahaan, Jilid 1, Bayumedia Publishing, Malang.

Wild, John J., K.R. Subramanyan, dan Robert E. Haley, 2005. Financial

Statement Analysis (Analisis Laporan Keuangan), Edisi Kedelapan, Buku

Kedua, Salemba Empat, Jakarta.

Yamit, Zulian, 2005. Manajemen Persediaan, Cetakan Ketiga, Ekonisia, Yogyakarta.

Lampiran i

Daftar Sampel Perusahaan Dagang No. Kode Nama Perusahaan

1. ALFA Alfa Retailindo Tbk.

2. EPMT Enseval Putra Megatrading Tbk. 3. HERO Hero Supermarket Tbk.

4. MPPA Matahari Putra Prima Tbk. 5. MICE Multi Indocitra Tbk.

6. RALS Ramayana Lestari Sentosa Tbk. 7. TGKA Tigaraksa Satria Tbk.

8. ACES Ace Hardware Indonesia Tbk.

9. OKAS TD Resources Tbk (formerly Okansa Persada). 10. CSAP Catur Sentosa Adiprana Tbk.

11. TRIL Triwira Insan Lestari Tbk. 12. KOIN Kokoh Inti Arebama Tbk.

13. FISH FKS Multi Agro (formerly Fishindo Kusuma Sejahtera Tbk. 14. SDPC Millenium Pharmacon Internasional Tbk.

15. TMPI AGIS Tbk

Lampiran ii

Tabulasi Data Variabel Penelitian ( Sebelum Transformasi )

Lampiran iii

Tabulasi Data Variabel Penelitian ( Setelah Transformasi )

Lampiran iv

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Rentabilitas Ekonomi 48 -3.05 16.88 5.6419 4.88963

Perputaran Piutang 48 1.53 665.34 43.4608 111.44869

Perputaran Persediaan 48 .13 23.73 5.0881 4.20991

Lampiran v

Hasil Uji Normalitas sebelum Transformasi

Hasil Uji Normalitas Sesudah Transformasi One-Sample Kolmogorov-Smirnov Test

LN_Rentabilitas

Ekonomi

N 48

Normal Parametersa Mean 1.2375

Std. Deviation 1.33052

Most Extreme Differences Absolute .174

Positive .116

Negative -.174

Kolmogorov-Smirnov Z 1.203

Asymp. Sig. (2-tailed) .111

a. Test distribution is Normal.

Normal Parametersa Mean 5.6419

Std. Deviation 4.88963

Most Extreme Differences Absolute .212

Positive .212

Negative -.095

Kolmogorov-Smirnov Z 1.467

Asymp. Sig. (2-tailed) .027

Lampiran v (lanjutan) Hasil Uji Normalitas Sebelum Transformasi

Lampiran v (lanjutan) Hasil Uji Normalitas Sebelum Transformasi

Lampiran vi

Hasil Uji Multikolinearitas Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

LN_Perputaran Piutang .960 1.041

LN_Perputaran Persediaan .960 1.041

a. Dependent Variable: LN_Rentabilitas Ekonomi

Lampiran vii Hasil Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .159a .025 -.018 1.34252 2.054

a. Predictors: (Constant), LN_Perputaran Persediaan, LN_Perputaran Piutang

Lampiran viii

Lampiran ix

Hasil Analisis Regresi Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

Collinearity

Statistics

B Std. Error Beta

Toleranc

e VIF

1 (Constant) .830 .447 1.856 .070

LN_Perputaran Piutang .156 .148 .159 1.056 .297 .960 1.041

LN_Perputaran

Persediaan .001 .183 .001 .004 .997 .960 1.041

a. Dependent Variable: LN_Rentabilitas