1

Keberpihakan Pemerintah Terhadap Pembiayaan untuk UMKM Sektor Pertanian

Tuti Karyani

Abstrak

Sektor Usaha Mikro, Kecil dan Menengah (UMKM) merupakan salah satu bagian penting dalam perekonomian dan pembangunan nasional. Pertumbuhan sektor UMKM saat ini nampak menggembirakan terlihat dari peranan dan kegiatan usaha sektor UMKM yang meningkat sejak krisis ekonomi melanda Indonesia. Mengingat UMKM sebagai penggerak perekonomian dan pembangunan nasional maka perlu adanya pemberdayaan sektor tersebut. Kebijakan pemberdayaan sektor UMKM diarahkan untuk mendukung upaya-upaya penanggulangan kemiskinan dan kesenjangan, penciptaan kesempatan kerja dan peningkatan ekspor. Hal ini sejalan dengan salah satu dari delapan tujuan Millenium Development Goals yaitu menanggulangi kemiskinan dan kelaparan. Indonesia sebagai salah satu negara yang ikut mendeklarasikan dan menyepakati tujuan MDGs, oleh karena itu wajar bila pemerintah bersama-sama masyarakat mempunyai kewajiban untuk dapat mewujudkan tujuan tersebut. Tujuan pembangunan milenium dapat dicapai salah satunya dengan pemberdayaan sektor UMKM. Pemberdayaan UMKM untuk meningkatkan perekonomian dan pembangunan nasional serta mewujudkan tujuan pembangunan milenium salah satunya melalui adanya keberpihakan pemerintah terutama dalam mengatasi kendala pembiyaan.

Latar Belakang

Harus diakui bahwa salah satu sektor yang menopang perekonomian Indonesia adalah sektor UMKM (usaha mikro, kecil dan menengah ) yang telah berkontribusi sebesar 57,6% terhadap PDB, dengan jumlah 53.823.732 unit usaha dan dapat menyerap tenaga kerja + 97,22persen (BPS, 2012). Walaupun demikian bila dilihat dari nilai ekspor non migasnya masih sangat rendah sekitar 15,81%. Kondisi ini disebabkan untuk memperluas akses ke pasar internasional masih rendah karena pasar ekspor mensyaratkan produk dengan kualitas yang tinggi yang dihasilkan oleh teknologi yang tepat. Teknologi hanya bisa dijangkau bila tersedia modal, dan modal inilah yang ketersediaannya terbatas. Hal ini tercermin dari jumlah investasi yang timpang yaitu sebesar Rp 927.117,5 milyar untuk 53.823.723 unit usaha UMKM, sementara Rp 996.319,7 hanya untuk 4.838 unit usaha besar.

2

Berdasarkan Susenas 2006 juga terungkap bahwa permasalahan keterbatasan modal menunjukkan porsi terbesar yaitu mencapai 35,7%, yang disebabkan antara lain karena ketidak mapuan UMKM mengakses modal dari lembaga keuangan formal, terutama untuk memenuhi persyaratan untuk mendapatkan kredit yang biasanya diukur dengan 5Cs ( character, capacity, capital, collateral dan condition). Capital dan collateral adalah dua faktor yang paling sulit dipenuhi. Selain masalah 5C‟s di atas, UMKM mengalami berbagai masalah dalam memperoleh kredit bank, seperti bunga tinggi, jangkauan pelayanan bank yang masih terbatas. Hal ini disadari oleh pemerintah dan telah berupaya sedemikian rupa melakukan penyaluran skim-skim kredit untuk memenuhi kebutuhan UMKM seperti KUT, KIK, KMKP, KKP, KPE-N dan KUR. Namun demikian kredit program ini nampaknya hanya diminati oleh bank pemerintah untuk menyalurkannya. Artinya bahwa fungsi intermediasi lembaga keuangan (dalam hal ini „bank‟) dipengaruhi oleh kepemilikan bank.

Fungsi intermediasi

Fungsi intermediasi merupakan suatu aktivitas penting dalam perekonomian, karena menimbulkan aliran dana dari pihak yang tidak produktif kepada pihak yang produktif dalam mengelola dana dan akan membantu mendorong perekonomian menjadi lebih efisien dan dinamis (Mishkin, 1999).

Bank adalah suatu lembaga yang lahir karena fungsinya sebagai agent of trust dan agent development. Yang dimaksud sebagai agent of trust adalah suatu lembaga perantara (intermediary) yang dipercaya untuk melayani segala kebutuhan dari dan untuk masyarakat. Adapun sebagai agent of development bank adalah sebagai lembaga perantara yang dapat mendorong kemajuan pembangunan melalui fasilitas kredit dan kemudahan-kemudahan pembayaran serta penarikan dalam proses transaksi yang dilakukan oleh para pelaku ekonomi (Rimsky K Judisseno, 2002:94-95). Berdasarkan definisi tersebut bank sebagai lembaga perantara dapat membawa dampak ekonomi yang sangat berarti seperti (1) penghimpun dan penyalur dana, (2) mempermudah pembayaran, (3) peningkatan lapangan kerja, (4) pemerataan penghasilan, dan (5) stabilitator pembangunan..

Loan to Deposit Ratio (LDR) merupakan salah satu indikator yang paling umum dalam pengukuran intermediasi perbankan di Indonesia. standar besar tingkat LDR yanng

3

optimal adalah 75%-102%. Di Jabar Loan to Deposit Ratio (LDR) 83,10% masih di

bawah LDR nasional 83,77% (BI, 2012)Adapun untuk bank syariah, fungsi

intermediasinya diindikasikan dari angka FDR (Financing Deposit Ratio) mencapai 95,34% lebih tinggi dari bank konvensional.

Nampaknya ada hubungan antara LDR dengan kepemilikan sebagaimana hasil penelitian Karyani (2011) menunjukkan bahwa bank pemerintah LDR-nya tertinggi di ikuti oleh BPR, Bank swasta nasional serta bank asing+campuran.

Bila dilihat dari fungsi bank, maka bank sebagai agent of development jadi dipertanyakan. Namun demikian, perlu difahami sebagai agent of trust bank memang memiliki tanggungjawab atas keamanan titipan dana dari pihak penyimpan (kreditur), sehingga penerapan prinsip kehati-hatian seperti 5C‟s masih tetap diutamakan. Keberadaan collateral merupakan syarat yang paling sulit dipenuhi terutama oleh UMKM. Oleh karena itu akibatnya penyerapan kredit program sulit untuk mencapai target. Sebagai contoh pemerintah Jabar meluncurkan KCR atau Kredit Cinta Rakyat melalui BJB dengan tingkat bunga 9,2%, namun kredit ini pun mengalami nasib yang sama tidak mencapai target karena terganjal oleh persyaratan adanya „collateral‟. Untuk KUR, nampaknya agak lebih baik nasibnya karena sampai bulan Juli 2012 pengucurannya sudah mencapai Rp 17 Trilyun dari target Rp. 30 Trilyun (Kemenkop dan UKM, 2012). Secara keseluruhan sebenarnya untuk Jawa Barat cukup menggembirakan karena petumbuhan kredit bank umum konvensional pada triwulan IV-2012 tumbuh sebesar 27,04% atau mencapai Rp203,36 triliun. Ada pun berdasarkan jenis penggunaannya, pertumbuhan kredit masih didominasi kredit modal kerja (KMK) yang memiliki pangsa sebesar 45%., Kredit Investasi 42% dan Kredit Konsumsi 13% (Gambar 1 )

4 Gambar 1. Proporsi Jenis Penggunaan Kredit

Khusus kredit untuk UMKM di Jawa Barat porsinya sebesar 28,96% dengan penyaluran kredit mencapai Rp58,89 triliun mengalami pertumbuhan 15,89% dari periode sebelumnya (BI, 2012). Ini menunjukkan bahwa sumber modal UMKM sebagian besar berasal dari modal milik sendiri, hanya sekitar 15,6% yang menggunakan modal dari pinjaman.

Sebenarnya kekhawatiran Bank tidak kembalinya kredit tidak cukup beralasan karena ternyata tingkat pengemplangan kreditnya (Non Performing Loan) cukup rendah yaitu untuk Bank Konvensional 2,42%, untuk Bank syariah 2,35% dan khusus untuk UMKM 3,9%. Nampak memang untuk UMKM paling tinggi NPL-nya , hal ini disebabkan bankmasih menerapkan pola pembayaran tanpa melihat pola pendapatan atau cash flow usaha UMKM secara lebih spesifik. Misalnya untuk pertanian yang jelas-jelas memiliki karakteristik yang berbeda bahkan untuk kelompok komoditas juga berbeda, maka semestinya mengikuti pola usahanya bukan di persamakan dengan Golongan Berpendapatan Tetap (GBT) yamg setiap bulan setor karena gajinya memang per bulan. Bank BRI di pantura sudah menerapkan pola yarnen walaupun dinilai belum optimal karena masih kredit diperhitungkan untuk 6 bulan, padahal masa produksi hanya 4 bulan. Bagi petani ternyata kondisi seperti itu juga tidak menjadi halangan, yang penting mereka mendapat pinjaman dan di bayar ketika panen. Keberadaan mantri sebagai ujung tombak, juga sangat membantu untuk memperluas jangkauan pelayanan bank.

Untuk UMKM saat ini memang sudah lebih baik pelayanan kreditnya terbutkti dari bermunculannya tempat pelayanan mendekati konsumennya. Munculnya Gerai BNI, Teras BRI, warung BJB, serta mobil-mobil bank menunjukkan out reach semakin baik, walaupun

5

penempatannya masih sampai pada tingkat kecamatan dengan lokasi sekitar pasar. Bank swasta pun nampaknya sudah mulai melirik sector UMKM ini seperti Danamon simpan Pinjam (DSP) yang sudah terlebih dahulu menawarkan kreditnya ke pasar-pasar. Dari besaran kredit yang ditawarkan maka dapat dikelompokkan unit ini sebagai unit bisnis untuk UMKM. Kondisi ini menunjukkan bahwa telah disadari bahwa walaupun UMKM ini dicirikan sebagai usaha dengan skala kecil dengan lokasi terpencar dan jauh sehingga biaya menjadi tinggi, tetapi kenyataannya bagi Bank yang punya unit LKM (baca BRI Unit) justru telah membukukan keuntungan yang sangat besar dan tertinggi di Indonesia yaitu sepanjang 2012 sebesar 22,79 persen atau menjadi Rp 18,5 triliun (Kompas.com, 13 Maret 2013). Kenaikan laba ini disebabkan karena kredit usaha, mikro, dan kecil menengah (UMKM) yang melonjak, sehingga BRI Unit dikategorikan sebagai LKM yang diakui dunia sebagai The Biggest and The Best Micro Banking System.

Dengan masih banyaknya pelaku usaha UMKM (99%), maka pendirian LKM baru sebagai unit bisnis dari bank umum ataupun optimalisasi LKM yang sudah ada (KSP, BPR/S, BMT, dll) akan berprospek cerah bila melakukan pelayanan sebaik-baiknya dan diprediksi akan mendorong pertumbuhan ekonomi semakin tinggi dan pada gilirannya penyerapan tenaga kerja semakin terbuka serta kesejahteraan masyarakat semakin merata dan meningkat.

Penumbuhkembangan LKM dalam mendukung pembangunan

Terdapat hal yang diperlukan diperhatikan dalam upaya penumbuhkembangan LKM. Langkah tersebut ialah: (1). Memahami karakteristik bisnis (usaha) calon nasabah yang akan dilayani (2) Memahami paradigma kelembagaan yang sudah ada .

Tabel Karakteristik dari Bisnis Calon Nasabah LKM Karakteristik Keterangan

Produk Teknologi: bervariasi

Supply produk: berfluktuasi baik jumlah maupun kualitas

6

Skala Usaha: kecil-kecil

Biaya transaksi menjadi mahal

Risiko Risiko fisik

Risiko keuangan

Jaminan Sebagian besar tidak punya jaminan sebagai agunan SDM Sebagian besar berpendidikan rendah, tidak bisa

mempromosikan produknya sehingga tidak bankable.

Kapasitas Kelembagaan Masih lemah

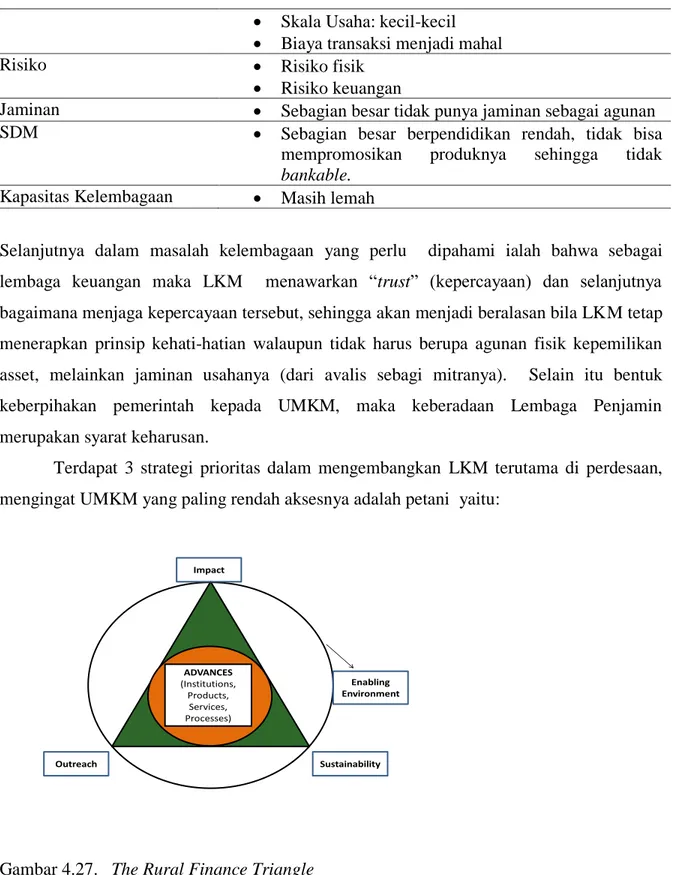

Selanjutnya dalam masalah kelembagaan yang perlu dipahami ialah bahwa sebagai lembaga keuangan maka LKM menawarkan “trust” (kepercayaan) dan selanjutnya bagaimana menjaga kepercayaan tersebut, sehingga akan menjadi beralasan bila LKM tetap menerapkan prinsip kehati-hatian walaupun tidak harus berupa agunan fisik kepemilikan asset, melainkan jaminan usahanya (dari avalis sebagi mitranya). Selain itu bentuk keberpihakan pemerintah kepada UMKM, maka keberadaan Lembaga Penjamin merupakan syarat keharusan.

Terdapat 3 strategi prioritas dalam mengembangkan LKM terutama di perdesaan, mengingat UMKM yang paling rendah aksesnya adalah petani yaitu:

ADVANCES (Institutions, Products, Services, Processes) Impact Outreach Sustainability Enabling Environment

Gambar 4.27. The Rural Finance Triangle

7

a. Bahwa masyarakat perdesaan dapat bankable melalui lembaga yang tepat dan dengan produk dan jasa yang dirancang cocok untuk kondisi perdesaan .

b. Kredit adalah hanya salah satu pelayanan keuangan yang diminta oleh nasabah perdesaan.

c. Tujuan yang diinginkan untuk lembaga keuangan perdesaan mencakup memaksimalkan jangkauan dan mencapai kesinambungan dalam rangka membuat dampak terbesar pada kehidupan masyarakat perdesaan.

d. Kemajuan pada lembaga, produk dan jasa serta pelayanan keuangan sehingga tidak menghambat transaksi keuangan di daerah perdesaan. Kemajuan tersebut didukung oleh lingkungan berupa dukungan kebijakan ekonomi makro.

Penutup.

UMKM sebagai pelaku usaha terbesar di Indonesia sangat strategis untuk diberdayakan, karena jika diberdayakan secara tepat usaha kecil akan berkembang menjadi usaha menengah yang akan menyerap tenaga kerja yang banyak dan pada gilirannya akan meningkatkan kesejahteraan. Sebaliknya apabila tidak diberdayakan menyebabkan maka kemiskinan makin besar dan menjadi beban seluruh bangsa. Karena permodalan merupakan salah satu kendala yang dirasakan UMKM, maka pada situasi seperti ini, pemerintah berkewajiban untuk mendorong dan memberi peluang bagi Lembaga Keuangan Mikro (LKM) untuk aktif mengambil peran sebagai institusi “alternatif” dalam penyediaan modal usaha bagi kelompok masyarakat berpenghasilan rendah dan keluarga miskin yang tidak terlayani oleh lembaga keuangan komersial (bank) karena lembaga ini menuntut jaminan serta prasyarat lain yang tidak dapat dipenuhi oleh kelompok usaha kecil dan mikro. Adapun untuk keberlanjutan (sustainability) LKM , maka keberpihakan pemerintah dapat berupa dibentuknya Lembaga Penjamin Kredit.

8

Bank Indonesia, 2012. Kajian Ekonomi Regional Provinsi Jawa Barat Triwulan IV. BI,Jakarta.

BPS, 2012.Sandingan Data UMKM. Jakarta

Rimsky K Judisseno, 2002. Sistem Moneter dan Perbankan di Indonesia. Gramedia Pustaka Utama. Jakarta

Kemenkop dan UKM, 2012. www.depkop.go.id. diakses tgl. 17 Maret 2013

Maldonado, Gonzalez- and Romero,Vega. 2002. Deepening Rural Financial Markets:Macroeconomic, Policy and Political Dimensions Theme: Macro Economic Policy and Reality.USAID

Meyer, R.L., G.Nagarajan, L.J. Hushak. 1997. Segmentation in the Philippine non formal credit markets: A multinomial logit analysis”. In: Rose, R., Tanner, C., Bellamy, M.-A. (Eds.), Issues in Agricultural Competitiveness: Markets and Policies. International Association of Agricultural Economists Occasional Paper No. 7. Ashgate, Aldershot, UK/Brookfield, VT, pp. 258–266.

Mishkin, Frederic S. 1999. The Economics of Money, Banking, and Financial Markets 5th ed. Reading, Mass. : Addison-Wesley, c1998