21 3.1 Tinjauan Teori

3.1.1 Pengertian Menurut Ketentuan Umum dan Tata Cara Perpajakan Yang Berhubungan Dengan Pajak Penghasilan

Berdasarkan Undang-Undang Republik Indonesia nomor 6 tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah dengan Undang-Undang nomor 9 tahun 1994 kemudian Undang-Undang nomor 16 tahun 2000 dilanjut dengan diperbarui menjadi Undang-Undang nomor 28 tahun 2007 yang dimaksud dengan:

1. Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

2. Wajib pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan pepajakan.

3. Badan adalah sekumpulan orang dan/atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik negara, atau badan usaha milik daerah dengan nama dan dalam bentuk apapun, firma kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya,

lembaga dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap.

4. Pengusaha kena pajak adalah pengusaha yang melakukan penyerahan barang kena pajak dan/atau jasa kena pajak yang dikenai pajak berdasarkan Undang-Undang pajak pertambahan nilai (PPN) 1984 dan perubahannya.

5. Pajak yang terutang adalah pajak yang harus dibayar pada suatu saat, dalam masa pajak, dalam tahun pajak, atau dalam bagian tahun pajak sesuai dengan ketentuan peraturan perundang-undangan perpajakan. 6. Surat setoran pajak adalah bukti pembayaran atau penyetoran pajak

yang telah dilakukan dengan menggunakan formulir atau telah dilakukan dengan cara lain ke kas negara melalui tempat pembayaran yang ditunjuk oleh Menteri Keuangan.

7. Kredit pajak untuk pajak penghasilan adalah pajak yang dibayar sendiri oleh wajib pajak ditambah dengan pokok pajak yang terutang dalam surat tagihan pajak karena pajak penghasilan dalam tahun berjalan tidak atau kurang dibayar, ditambah dengan pajak yang dipotong atau dipungut, ditambah dengan pajak atas penghasilan yang dibayar atau terutang diluar negeri, dikurangi dengan pengembalian pendahuluan kelebihan pajak, yang dikurangkan dari pajak yang terutang.

3.1.2 Pajak Penghasilan (PPh) Pasal 23

1. Pengertian PPh Pasal 23 adalah pajak yang dipotong atas penghasilan yang diterima atau diperoleh wajib pajak dalam negeri (orang pribadi maupun badan), dan bentuk usaha tetap yang berasal dari modal, penyerahan jasa, atau penyelenggaraan kegiatan selain yang telah dipotong PPh pasal 21.

2. Pemotong dan Penerima Penghasilan yang Dipotong PPh 23 a. Pemotong PPh Pasal 23 terdiri dari:

1) Badan pemerintahan.

2) Subjek pajak badan dalam negeri. 3) Penyelenggara kegiatan.

4) Bentuk usaha tetap (BUT).

5) Perwakilan perusahaan luar negeri lainnya.

6) Orang pribadi sebagai wajib pajak (WP) dalam negeri tertentu, yang ditunjuk oleh Kepala Kantor Pelayanan Pajak sebagai pemotong PPh Pasal 23, yaitu :

a) akuntan, arsitek, dokter, notaris, pejabat pembuat akta tanah (PPAT) kecuali PPAT tersebut adalah camat, pengacara, dan konsultan yang melakukan pekerjaan bebas.

b) orang pribadi yang menjalankan usaha yang menyelenggarakan pembukuan atas pembayaran berupa sewa.

b. Penerima penghasilan yang dipotong PPh pasal 23 terdiri dari: 1) WP dalam negeri (orang pribadi atau badan).

2) BUT (bentuk usaha tetap).

3. Objek Pajak dan Tarif Pajak Penghasilan Pasal 23 ayat (1) sesuai UU no. 36 tahun 2008, yaitu:

1) Sebesar 15% (lima belas persen) dari jumlah bruto atas: a. Dividen.

b. Bunga termasuk imbalan sehubungan dengan jaminan pengembalian utang.

c. Royalti.

d. Hadiah, penghargaan, bonus, dan sejenisnya selain yang telah dipotong PPh pasal 21.

2) Sebesar 2% (dua persen) dari jumlah bruto atas:

a. Sewa dan penghasilan lain sehubungan dengan penggunaan harta, kecuali penghasilan yang dikenakan PPh pasal 4 ayat 2. b. Imbalan sehubungan dengan jasa teknik, manajemen, konstruksi, konsultan, dan jasa lain selain jasa yang dipotong PPh 21.

3.1.3 Jenis Jasa Lain atas Pelayanan Jasa Penunjang Penerbangan

Imbalan sehubungan dengan jasa lain PPh 23 selain jasa yang telah dipotong pajak penghasilan pasal 21, sebagaimana dimaksud dalam pasal 23 ayat (1) huruf c angka 2 UU no. 36 tahun 2008 bahwa dipotong pajak penghasilan sebesar 2% dari jumlah bruto tidak termasuk PPN. Salah satunya jenis jasa lain pajak penghasilan (PPh) pasal 23 adalah jasa penunjang dibidang penerbangan, yang terdiri dari:

a. Bidang aeronautika, termasuk:

1. Jasa pendaratan, penempatan, penyimpanan pesawat udara dan jasa lain sehubungan dengan pendaratan pesawat udara.

2. Jasa pengguna jembatan pintu. 3. Jasa pelayanan penerbangan.

4. Jasa groud handling, yaitu pengurusan seluruh atau sebagian dari proses pelayanan penumpang dan bagasinya serta kargo, yang diangkut dengan pesawat udara, baik yang berangkat maupun yang datang, selama pesawat udara di darat.

5. Jasa penunjang lain di bidang aeronautika.

b. Bidang non aeronautika, termasuk:

1. Jasa catering di pesawat dan jasa pembersihan pantry pesawat. 2. Jasa penunjang lain di bidang non aeronautika.

3.2 Tinjauan Praktik

3.2.1 Pengertian Pelayanan atas Jasa Aeronautika pada Bandar Udara PT Angkasa Pura I (Persero) Semarang

Pada PT Angkasa Pura I Persero Bandar Udara Internasional Semarang terdapat banyak pelayanan jasa salah satunya adalah jasa aeronautika yang terdiri dari pelayanan atas jasa pendaratan, penempatan dan penyimpanan pesawat udara (PJP4U), counter dan extend.

Berdasarkan Keputusan Direksi PT. Angkasa Pura I (Persero) Nomor: KEP.144/KB.09/2015 dan KEP.111/KB.09/2015, yang dimaksud dengan:

1. Pelayanan jasa pendaratan, penempatan dan penyimpanan pesawat udara yang disingkat dengan PJP4U meliputi:

a. Pelayanan jasa pendaratan yaitu pelayanan jasa yang diberikan terhadap pesawat udara yang mendarat di bandar udara.

b. Pelayanan jasa penempatan yaitu pelayanan jasa yang diberikan untuk penempatan pesawat udara di tempat terbuka di bandar udara.

c. Pelayanan jasa penyimpanan yaitu pelayanan jasa yang diberikan terhadap penyimpanan pesawat udara di dalam hanggar.

2. Pelayana jasa counter adalah pelayanan jasa tempat pelaporan keberangkatan (check-in counter) oleh badan usaha angkutan udara dan perusahaan angkutan udara asing atas penggunaan tempat pelaporan keberangkatan (check-in

counter), beserta kelengkapan dan sistem untuk proses keberangkatan.

3. Pelayanan jasa extend adalah pelayanan jasa atas penggunaan bandar udara untuk pesawat udara diluar jam operasi.

4. Penerbangan dalam negeri adalah penerbangan antar bandar udara dalam wilayah Indonesia dengan pesawat udara yang beregistrasi Indonesia dengan jadwal penerbangan yang telah disetujui atau izin terbang yang ditetapkan. 5. Penerbangan luar negeri (Internasional) adalah penerbangan dari bandar

udara dalam wilayah Indonesia yang dengan atau tanpa melakukan transit di bandar udara dalam wilayah Indonesia lainnya ke tempat tujuan dibandar

udara luar wilayah Indonesia atau sebaliknya, sesuai dengan jadwal penerbangan yang telah disetujui atau izin terbang yang ditetapkan.

3.2.2 Tarif Pelayanan atas Jasa Aeronautika

Setiap pesawat udara dengan penerbangan luar negeri atau dalam negeri yang melakukan pendaratan, penempatan dan penyimpanan pesawat di bandar udara dikenakan tarif PJP4U, counter dan extend untuk penerbangan luar negeri (Internasioanl) dan dalam negeri. Tarif pelayanan jasa pendaratan, penempatan dan penyimpanan pesawat udara (PJP4U), counter dan extend di bandar udara adalah tarif yang dikenakan kepada perusahaan angkutan udara sehubungan dengan pemakaian fasilitas atau pelayanan yang diterimanya di bandar udara. Berikut merupakan penjelasan pengenaan tarif atas jasa PJP4U,

counter dan extend pada penerbangan dalam negeri dan luar negeri:

1. Tarif pelayanan atas jasa pendaratan dikenakan terhadap:

a. Pesawat udara beregistrasi asing dan nasional yang melakukan penerbangan luar negeri dan dalam negeri dengan menggunakan nomor penerbangan luar negeri maupun dalam negeri yang mendarat di bandar udara.

b. Pesawat udara yang melakukan penerbangan keliling (lokal) yang mendarat di bandar udara.

c. Pesawat udara yang melakukan penerbangan dalam rangka pendidikan awak kokpit atau percobaan yang mendarat di bandar udara.

d. Besarnya tarif pelayanan jasa pendaratan merupakan hasil perkalian berat pesawat udara tiap 1.000 kg atau bagiannya dengan tarif per 1.000 kg.

e. Pendaratan pesawat udara dengan berat kurang dari 20.000 kg (dua puluh ribu kilogram) dikenakan tarif PJP4U dengan berat 20.000 kg. f. Pelayanan jasa pendaratan tersebut dihitung untuk satu kali

pendaratan pesawat udara dalam satuan ton maupun kilogram sesuai dengan berat pesawat udara Maximum Take Off Weight ( MTOW).

Sebagai berikut tarif pelayanan atas jasa pendaratan pesawat udara luar negeri dan dalam negeri pada PT Angkasa Pura I:

Sumber: KEP.111/114/KB.09/2015

Penghitungan Tarif Pelayanan Jasa Pendaratan:

2. Tarif Pelayanan Jasa Penempatan, sebagai berikut:

a. Penempatan pesawat udara dihitung sejak pesawat udara parkir (block on) sampai dengan pesawat udara meninggalkan tempat parkir (block off).

b. Penempatan yang dihitung tiap jam setelah 2 (dua) jam pertama. c. Penempatan pesawat udara sampai dengan 1 (satu) jam atau kurang

dari 1 (satu) jam dibebaskan dari tarif pelayanan jasa penempatan. d. Untuk penempatan pesawat udara penerbangan luar negeri jika lebih

dari 1 (satu) jam sama dengan dibebankan 1 (satu) kali tarif pelayanan jasa penempatan dalam sehari.

Bandar Udara

Tarif Pelayanan Jasa Pendaratan Berat 0 s.d. 40.000 kg Berat di atas 40.000 kg - 100.000 kg Berat di atas 100.000 kg Ahmad Yani-Semarang US $ 2,38 US $ 95,20 - US $ 2,73 US $ 259,00 + US $ 3,08 Luar Negeri (LN) setiap 1.000 kg atau bagiannya setiap 1.000 kg atau bagiannya setiap 1.000 kg atau bagiannya Ahmad Yani-Semarang Rp 3.082,00 Rp 123.280,00 + Rp 4.089,00 Rp 368.620,00 + Rp 4.768,00 Dalam Negeri (DN) setiap 1.000 kg atau bagiannya setiap 1.000 kg atau bagiannya setiap 1.000 kg atau bagiannya

Untuk berat > 40.000-100.000 kg = Tarif x (MTOW - 40.000 Kg) Untuk berat > 100.000 kg = Tarif x (MTOW - 100.000 Kg) Untuk berat 0-40.000 kg = Tarif X MTOW

e. Untuk penempatan pesawat udara penerbangan dalam negeri jika lebih dari 1 (satu) jam dibebankan tarif pelayanan jasa penempatan setiap jam berikutnya.

f. Pada tarif pelayanan jasa penempatan tambahan penerbangan dalam negeri dan luar negeri dikenakan tarif:

1) Hanya berlaku untuk pesawat udara yang ditempatkan di

aircraft parking stand active yang melebihi waktu 1 (satu) jam.

2) Dihitung setiap jam setelah 1 (satu) jam pertama.

3) Dibebankan kepada perusahaan angkutan udara yang bersangkutan.

Sebagai berikut tarif pelayanan jasa penempatan pesawat udara untuk penerbangan luar negeri (Internasional) dan dalam negeri (Domestik) pada PT Angkasa Pura I Persero :

Sumber: KEP.111/114/KB.09/2015

3. Tarif Pelayanan Jasa Penyimpanan, sebagai berikut:

a. Tarif pelayanan jasa penyimpanan dikenakan kepada pesawat udara yang disimpan di hanggar milik perusahaan.

b. Tarif pelayanan jasa penyimpanan dihitung sejak pesawat udara masuk ke dalam hanggar sampai dengan ke luar hanggar.

c. Tarif pelayanan jasa penyimpanan diperhitungkan setiap 12 (dua belas) jam berdasarkan berat pesawat udara.

Bandar Udara

Tarif Pelayanan Jasa

Penempatan Penghitungan

Ahmad

Yani-Semarang US $ 0,24

Waktu Penempatan x MTOW x Tarif

Luar Negeri

Setiap 1.000 kg atau bagiannya, setiap 1 jam Ahmad

Yani-Semarang Rp 810,00 Dalam Negeri

Setiap 1.000 kg atau bagiannya, setiap 1 jam

Berikut ini merupakan tarif pelayanan atas jasa penyimpanan dan parking

surcharge pesawat udara luar negeri dan dalam negeri pada PT Angkasa Pura I:

Bandar Udara

Tarif Pelayanan Jasa

Penyimpanan Tarif Parking Surcharge Ahmad

Yani-Semarang US $ 5,88 US $ 0,24

Luar Negeri

Setiap 1.000 kg atau bagiannya, setiap 12 jam

Setiap 1.000 kg atau bagiannya, setiap 1 jam Ahmad

Yani-Semarang Rp9.720,00 Rp260,00

Dalam Negeri

Setiap 1.000 kg atau bagiannya, setiap 12 jam

Setiap 1.000 kg atau bagiannya, setiap 1 jam Sumber: KEP.111/114/KB.09/2015

Tarif Perhitungan Jasa Penyimpanan dan Parking Surcharge :

4. Tarif atas Pelayanan Jasa Counter, sebagai berikut:

a. Tatanan waktu dan satuan ukuran tarif jasa pemakaian tempat pelaporan keberangkatan (check-in counter) yaitu:

1) satuan waktu dihitung per keberangkatan;

2) satuan ukuran dihitung per penumpang melapor keberangkatan di tempat pelaporan keberangkatan (check-in counter).

b. Tarif dalam kelengkapan dan sistem untuk proses keberangkatan besaran biaya atas pelayanan jasa tempat pelaporan keberangkatan (check-in counter) oleh badan usaha angkutan udara dan perusahaan angkutan udara asing atas penggunaan tempat pelaporan keberangkatan (check-in counter) apabila tersedia dalam rangka kelancaran proses keberangkatan.

Sebagai berikut tariff pelayanan atas jasa counter pada penerbangan pesawat udara luar negeri dan dalam negeri PT Angkasa Pura I:

Bandar Udara Tarif Pelayanan Counter Penerbangan Dalam Negeri

(Domestik)

Rp 1.504,00 Penerbangan Luar Negeri

(Internasional)

US $ 0.36 (Rp 4.837,00)

Sumber: KEP.111/114/KB.09/2015

5. Tarif Pelayanan atas Jasa Extend

Berikut ini merupakan tarif pelayanan atas jasa extend pada penerbangan pesawat udara luar negeri dan dalam negeri PT Angkasa Pura I:

NO JENIS PENERBANGAN ADVANCED EXTEND 05.00-06.00 S/D 22.00 S/D 23.00 S/D 24.00 1 KEDATANGAN 1.490.000 1.490.000 2.480.000 3.475.000 2 KEBERANGKATAN 1.730.000 1.730.000 2.145.000 2.500.000 3 KOMBINASI (1+2) 2.290.000 2.290.000 2.900.000 2.560.000 4 KARGO 1.100.000 1.100.000 1.340.000 1.820.000 5 ALTERNATIF 1.435.000 1.435.000 1.830.000 2.330.000 6 TEST FLIGHT 1.150.000 1.150.000 1.625.000 2.100.000 Sumber: KEP.111/114/KB.09/2015

3.3 Customer Wajib Pajak Badan yang Menggunakan Jasa Aeronautika Debitur (airlines) merupakan pengguna pelayanan atas jasa aeronautika di PT Angkasa Pura I Persero yang terdiri dari jasa pendaratan, penempatan, dan penyimpanan pesawat udara (PJP4U), counter dan extend.

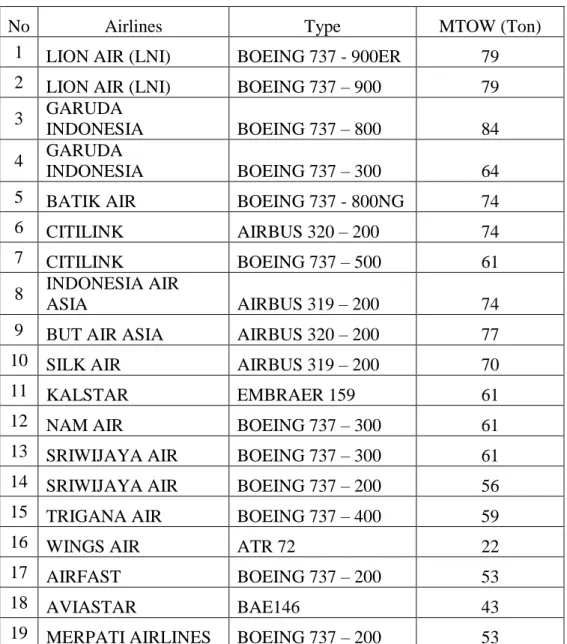

Tabel 3.1 Daftar Airlines dan MTOW Airlines yang Melakukan Pendaratan, Penempatan dan Penyimpanan Pesawat Udara pada PT. Angkasa Pura I (Persero) Semarang

No Airlines Type MTOW (Ton)

1 LION AIR (LNI) BOEING 737 - 900ER 79

2 LION AIR (LNI) BOEING 737 – 900 79

3 GARUDA

INDONESIA BOEING 737 – 800 84

4 GARUDA

INDONESIA BOEING 737 – 300 64

5 BATIK AIR BOEING 737 - 800NG 74

6 CITILINK AIRBUS 320 – 200 74

7 CITILINK BOEING 737 – 500 61

8 INDONESIA AIR

ASIA AIRBUS 319 – 200 74

9 BUT AIR ASIA AIRBUS 320 – 200 77

10 SILK AIR AIRBUS 319 – 200 70

11 KALSTAR EMBRAER 159 61

12 NAM AIR BOEING 737 – 300 61

13 SRIWIJAYA AIR BOEING 737 – 300 61

14 SRIWIJAYA AIR BOEING 737 – 200 56

15 TRIGANA AIR BOEING 737 – 400 59

16 WINGS AIR ATR 72 22

17 AIRFAST BOEING 737 – 200 53

18 AVIASTAR BAE146 43

19 MERPATI AIRLINES BOEING 737 – 200 53

3.4 Tata Cara Pelaksanaan PPh 23 pada PT Angkasa Pura I Persero

3.4.1 Penerapan Tarif PPh 23 atas Jasa Aeronautika pada PT Angkasa Pura Berdasarkan Peraturan Menteri Keuangan no.244/PMK.03/2008 tentang penjelasan mengenai jenis jasa lain sebagaimana dimaksud dalam pasal 23 ayat 1 huruf c angka 2 dalam UU no.36 tahun 2008. Sehubungan dengan hal tersebut,

disampaikan pengenaan pajak penghasilan atas kegiatan usaha jasa aeronautika pada PT. Angkasa Pura I (Persero) Semarang yaitu:

No Jenis Tagihan dari Kegiatan Usaha Aeronautika

Dasar

Pengenaan PPh

Keterangan

1 PJP4U (Pelayanan Jasa Pendaratan, Penempatan dan Penyimpanan Pesawat Udara), Counter dan

Extend. 2% dari nilai bruto tidak termasuk PPN Jasa Penunjang di bidang Penerbangan dan Bandar Udara Sumber : Data Berita Acara PT Angkasa Pura I Persero Diolah, 2015.

3.4.2 Tata Cara Pelaksanaan Penerapan PPh 23 Jasa Aeronautika pada PT Angkasa Pura I Persero Semarang

1. Berdasarkan tarif pelayanan jasa aeronautika di bidang penunjang penerbangan pada PT. Angkasa Pura I Persero Semarang diatas ditetapkan oleh General Manager dan mitra usaha yang kemudian dibuatkan izin prinsip pengenaan atas pelayanan jasa aeronautika oleh staff Aviation and Cargo Sales Section yang merupakan bagian dari Sales Departement. Penentuan besarnya tarif yang sudah dibahas sebelumnya tersebut berdasarkan data lalu lintas penerbangan dari bagian Apron Movement Control (AMC). Setelah menentukan nominal tarif jasa aeronautika, tarif tersebut akan di upload melalui Sistem Akuntansi Perusahaan (SAP). Pada saat melakukan upload tarif jasa aeronautika secara otomatis sistem akan menerbitkan nomor invoice.

2. Nomor invoice yang telah didapat akan digunakan staff Treasury

Section sebagai identity number untuk mencetak atau menerbitkan

faktur tagihan (invoice), faktur pajak dan surat pengantar faktur (SPF) untuk jasa aeronautika penunjang penerbangan di Sistem Akuntansi Perusahaan (SAP). Setelah mencetak atau menerbitkan

faktur tagihan (invoice), faktur pajak dan surat pengantar faktur (SPF) untuk pelayanan jasa aeronautika, staff Account Recivable akan memberikannya langsung ke masing-masing debitur (airlines). Jika alamat kantor debitur airlines berada di luar kota semarang maka akan dikirimkan melalui pos.

3. Setelah mendapatkan invoice, faktur pajak dan SPF maka debitur airlines dapat mengetahui jumlah piutang kepada PT. Angkasa Pura 1 Semarang. Pada tagihan (invoice) jasa aeronautika di jelaskan bahwa debitur airlines harus melunasi piutang sejumlah tagihan dan di tambahkan Pajak Pertambahan Nilai (PPN) sebesar 10% dari Dasar Pengenaan Pajak (DPP). Dasar Pengenaan Pajak (DPP) yang dimaksud adalah besarnya nominal tagihan jasa aeronautika yang digunakan oleh debitur pada PT. Angkasa Pura 1 Persero Semarang. Sesuai keputusan manajemen PT. Angkasa Pura 1 Persero Semarang setiap debitur airlines diberikan waktu selama tujuh hari setelah menerima faktur tagihan (invoice) untuk melunasi kewajibannya. Debitur airlines merupakan pengusaha kena pajak (PKP) sehingga memiliki kewajiban untuk memotong pajak penghasilan wajib pajak atas penghasilan dari jasa yang diberikan kepada debitur. Dalam hal ini debitur memotong PPh pasal 23 PT. Angkasa Pura 1 Persero Semarang sebesar 2% dari DPP (Dasar Pengenaan Pajak) atas jasa aeronautika yang diberikan kepada debitur airlines tersebut.

4. Setelah debitur memotong pajak penghasilan jasa aeronautika, maka proses selanjutnya debitur wajib membayarkan besarnya potongan pajak ke kas negara dengan menggunakan surat setoran pajak (SSP) dan memberikan bukti potong pajak penghasilan (PPh) pasal 23 kepada PT. Angkasa Pura I (Persero) Semarang. Bukti potong tersebut digunakan PT. Angkasa Pura I Semarang untuk menjadi bukti pembayaran pajak penghasilan yang digunakan sebagai dasar pengurang atau pengkreditan pajak atas pajak penghasilan yang terutang khususnya PPh paasal 23.

5. Penghasilan yang sudah dibayarkan debitur airlines berdasarkan ketentuan tarif tersebut ke bagian treasury PT Angkasa Pura I Persero Semarang, maka bagian keuangan sudah mencatat pemotongan PPh 23 secara otomatis melalui Sistem Akuntansi Perusahaan (SAP).

6. Kemudian dilakukan rekapitulasi dari total nilai bukti potong PPh 23 dibandingkan dengan fisik bukti potong PPh 23 yang sudah diterima oleh bagian Keuangan PT. Angkasa Pura I Persero Semarang. Apabila terdapat kekurangan fisik bukti potong atau terjadi ketidak sesuaian jumlah tagihan, maka bagian keuangan Treasury Section akan menyampaikan kepada Sales Departement untuk dikoreksi kembali, dan akan dibuatkan surat tagihan (invoice) apabila terdapat kekurangan. Apabila setelah debitur airlines diberikan surat tagihan tidak direspon maka akan diberikan sanksi.

3.4.3 Proses Pengumpulan Bukti Pemotongan PPh 23 atas Jasa Aeronautika pada PT Angkasa Pura I Persero Semarang

1. Saat Terutang

PPh pasal 23 terutang pada bulan dilakukannya pembayaran tagihan atau pada bulan terutangnya penghasilan yang bersangkutan.

Setelah wajib pajak airlines melakukan transaksi pembayaran tagihan atas jasa yang telah dipergunakan dalam penerbangan dan bandar udara PT Angkasa Pura I Persero Semarang sebagai pengusaha kena pajak (PKP) yang memiliki kewajiban untuk melakukan pemotongan, wajib bagi debitur (customer) yang melakukan pemotongan pajak pada PT Angkasa Pura membuat dan mengisi bukti pemotongan PPh Pasal 23 (Form F.1.1.33.01) sebanyak 3 (tiga) lembar, dengan perincian:

1) Lembar ke-1 : Wajib pajak yang dipotong

2) Lembar ke-2 : Lampiran SPT Masa PPh Pasal 23 3) Arsip wajib pajak yang memotong

2. Penyetoran

Berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor: 541/KMK.04/2000, PPh Pasal 23 harus disetorkan oleh pemotong pajak airlines selambat-lambatnya tanggal 10 bulan takwim berikutnya setelah bulan saat terutang pajak ke Bank Persepsi atau Kantor Pos dengan menggunakan Surat Setoran Pajak (SSP). Dalam hal tanggal 10 tersebut jatuh pada hari libur nasional, maka penyetorannya dilakukan pada hari kerja berikutnya.

3. Pelaporan

Pelaporan dilakukan dengan cara menyampaikan SPT Masa ke Kantor Pos atau ke Kantor Pelayanan Pajak dimana pemotong pajak terdaftar, selambat-lambatnya 20 hari setelah masa pajak berakhir. Media yang digunakan dalam pelaporan ini adalah SPT Masa PPh Pasal 23 (Form F.1.1.32.03) Rangkap 2 yang telah diisi dengan lengkap dan benar, dengan dilampiri:

1) Lembar ke-3 SSP Bukti Setoran PPh Pasal 23.

2) Lembar ke-2 Bukti Pemotongan PPh Psal 23 (Form F.1.1.33.01). 3) Daftar Bukti Pemotongan PPh Pasal 23 (Form D.1.1.32.05).

Pemotong pajak harus memberikan bukti pemotongan pajak penghasilan pasal 23 tersebut kepada wajib pajak badan PT. Angkasa Pura I Persero yang telah dipotong pajak penghasilannya.

4. Penyerahaan bukti pemotongan PPh 23 atas jasa aeronautika dapat diserahkan melalui bagian perpajakan dinas Perbendaharaan dan PKBL PT. Angkasa Pura I (Persero) Bandara Ahmad Yani Semarang. Penyerahan bukti potong pajak penghasilan (PPh) paling lambat 30 hari setelah pembayaran tagihan.

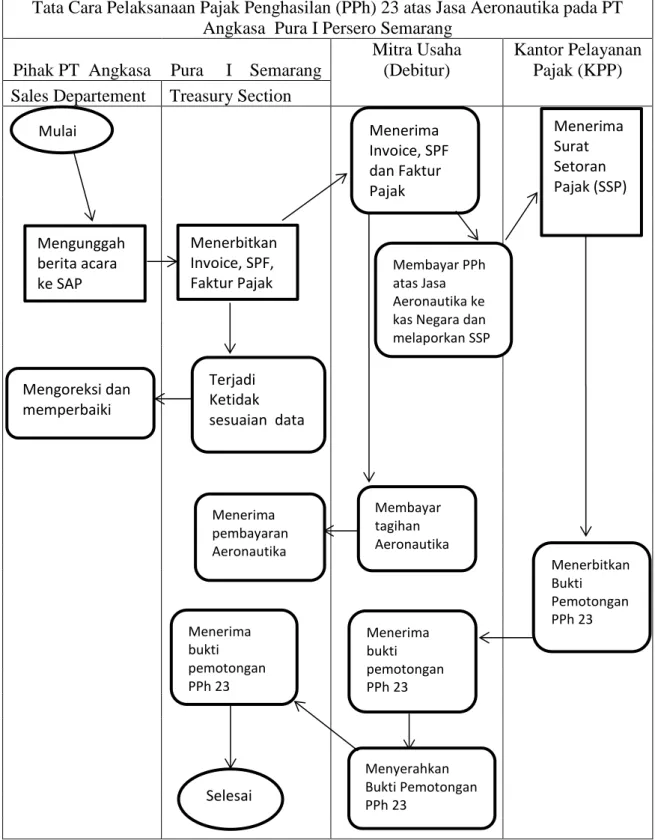

GAMBAR 3.1 TATA CARA PELAKSANAAN PPH 23 ATAS JASA AERONAUTIKA PADA PT ANGKASA PURA I PERSERO SEMARANG

Tata Cara Pelaksanaan Pajak Penghasilan (PPh) 23 atas Jasa Aeronautika pada PT Angkasa Pura I Persero Semarang

Pihak PT Angkasa Pura I Semarang

Mitra Usaha (Debitur)

Kantor Pelayanan Pajak (KPP)

Sales Departement Treasury Section

Mulai Mengunggah berita acara ke SAP Menerbitkan Invoice, SPF, Faktur Pajak Terjadi Ketidak sesuaian data Mengoreksi dan memperbaiki Menerima Invoice, SPF dan Faktur Pajak Membayar PPh atas Jasa Aeronautika ke kas Negara dan melaporkan SSP Membayar tagihan Aeronautika Menerima pembayaran Aeronautika Menerima Surat Setoran Pajak (SSP) Menerbitkan Bukti Pemotongan PPh 23 Menerima bukti pemotongan PPh 23 Menyerahkan Bukti Pemotongan PPh 23 Menerima bukti pemotongan PPh 23 Selesai

3.4.4 Sanksi bagi Customer (Debitur) Airlines yang Terlambat Mengumpulkan Bukti Pemotongan PPh 23

Sesuai dengan Undang-Undang KUP bagi Wajib Pajak pemotong/pemungut dan Wajib Pajak yang dipotong/dipungut yang telah melakukan penyetoran ke kantor pajak harus mempunyai bukti potong PPh 23 tersebut. Pada Undang-Undang KUP tidak terdapat sanksi, baik sanksi administrasi atau pidana kepada wajib pajak pemotong atau pemungut yang tidak memberikan bukti pemotongan kepada pihak wajib pajak (PT. Angkasa Pura I Persero) yang dipotong/dipungut.

Langkah-langkah yang dilakukan PT Angkasa Pura I Persero dalam mengatasinya adalah:

1. Apabila terdapat customer airlines belum mengumpulkan bukti potong yang telah melampaui batas 30 hari setelah pembayaran tagihan maka PT Angkasa Pura I Persero akan mengeluarkan surat tagihan (invoice) untuk dikirimkan kepada customer yang terlambat mengumpulkan bukti potong PPh 23.

2. Langkah selanjutnya apabila setelah diberikannya surat tagihan untuk segera menyerahkan bukti pemotongan tetapi customer tidak menyerahkan maka bagian finance PT. Angkasa Pura I Persero Bandar Udara Ahmad Yani Semarang akan memberikan surat kepada bagian komersial agar yang bersangkutan dimasukkan dalam daftar tenant tidak tertib yang dapat mengakibatkan tidak diperpanjang kontrak usahanya.

3.5 Tata Cara Pelaksanaan Perhitungan dan Pemotongan PPh 23 atas Jasa Aeronautika

Dalam pengenaan pajak penghasilan (PPh) 23 pada jasa PJP4U sesuai penjelasan peraturan sebelumnya bahwa dikenakan potongan sebesar 2% dari Dasar Pengenaan Pajak (DPP). Berdasarkan daftar penerbangan debitur airlines yang terdiri dari penerbangan luar negeri dan dalam negeri, maka Dasar Pengenaan Pajak (DPP) pendapatan atas jasa aeronautika terdiri dari:

1. Dasar Pengenaan Pajak (DPP) pada Jasa Aeronautika Penerbangan Dalam Negeri, sebagai berikut :

Tabel 3.2 Pelaksanaan Perhitungan PPh 23 atas Jasa Airlines Penerbangan Dalam Negeri di PT. Angkasa Pura I Persero Bulan Januari 2016 Customer Airlines Pendapatan Airlines Dalam Negeri DPP : (100/110) X Pendapatan PPh : 2% X DPP AIR FAST

No Schedule No Schedule No Schedule

BATIK AIR Rp 80.136.650 Rp 72.851.500 Rp 1.457.030 CITILINK INDONESIA Rp 85.916.050 Rp 78.105.500 Rp 1.562.110 GARUDA INDONESIA Rp 205.043.025 Rp 186.402.750 Rp 3.728.055 KAL STAR Rp 29.946.708 Rp 27.224.280 Rp 544.485 LION AIR Rp 180.546.135 Rp 164.132.850 Rp 3.282.657 NAM AIR Rp 41.937.280 Rp 38.124.800 Rp 762.496 SRIWIJAYA AIR Rp 34.589.280 Rp 31.444.800 Rp 628.896 TRIGANA AIR Rp 12.916.475 Rp 11.742.250 Rp 234.845 WINGS AIR Rp 64.907.535 Rp 59.006.850 Rp 1.180.137 JUMLAH Rp 735.939.138 Rp 669.035.310 Rp 13.380.711 Sumber : Berdasarkan Data Pendapatan Airlines 2016 Bagian Komersial

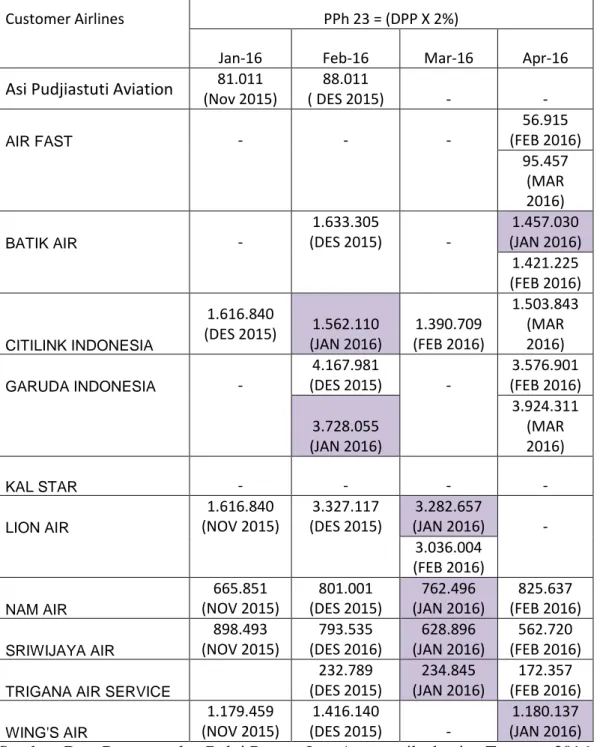

Tabel 3.3 DAFTAR PENGUMPULAN BUKTI PEMOTONGAN PPh PASAL 23 ATAS JASA PJP4U PENERBANGAN DALAM NEGERI BULAN JANUARI, MARET, DAN APRIL 2016

Customer Airlines PPh 23 = (DPP X 2%)

Jan-16 Feb-16 Mar-16 Apr-16

Asi Pudjiastuti Aviation 81.011

(Nov 2015) 88.011 ( DES 2015) - - AIR FAST - - - 56.915 (FEB 2016) 95.457 (MAR 2016) BATIK AIR - 1.633.305 (DES 2015) - 1.457.030 (JAN 2016) 1.421.225 (FEB 2016) CITILINK INDONESIA 1.616.840 (DES 2015) 1.562.110 (JAN 2016) 1.390.709 (FEB 2016) 1.503.843 (MAR 2016) GARUDA INDONESIA - 4.167.981 (DES 2015) - 3.576.901 (FEB 2016) 3.728.055 (JAN 2016) 3.924.311 (MAR 2016) KAL STAR - - - - LION AIR 1.616.840 (NOV 2015) 3.327.117 (DES 2015) 3.282.657 (JAN 2016) - 3.036.004 (FEB 2016) NAM AIR 665.851 (NOV 2015) 801.001 (DES 2015) 762.496 (JAN 2016) 825.637 (FEB 2016) SRIWIJAYA AIR 898.493 (NOV 2015) 793.535 (DES 2016) 628.896 (JAN 2016) 562.720 (FEB 2016) TRIGANA AIR SERVICE

232.789 (DES 2015) 234.845 (JAN 2016) 172.357 (FEB 2016) WING'S AIR 1.179.459 (NOV 2015) 1.416.140 (DES 2015) - 1.180.137 (JAN 2016)

2. Dasar Pengenaan Pajak (DPP) pada Pelayanan Jasa Aeronautika Penerbangan Luar Negeri (Internasional), sebagai berikut :

Pada Dasar Pengenaan Pajak (DPP) pendapatan jasa aeronautika luar negeri besarnya sama dengan jumlah pendapatan aeronautika luar negeri. Besarnya angka tersebut dikarenakan untuk jasa yang berhubungan dengan luar negeri dikenakan Pajak Pertambahan Nilai (PPN) dengan tarif 0% (nol persen).

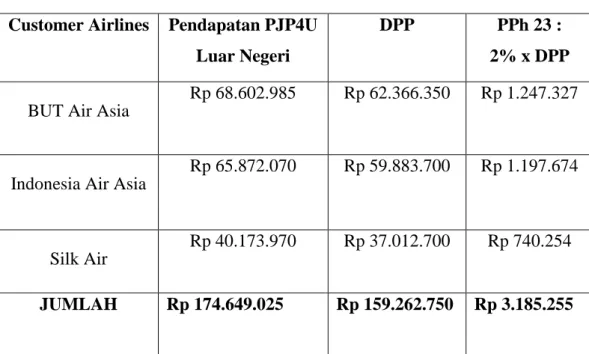

Tabel 3.3 Pelaksanaan Perhitungan Pajak Penghasilan (PPh) 23 atas Jasa Aeronautika Penerbangan Luar Negeri di PT. Angkasa Pura I Persero Januari 2016

Customer Airlines Pendapatan PJP4U Luar Negeri

DPP PPh 23 :

2% x DPP

BUT Air Asia

Rp 68.602.985 Rp 62.366.350 Rp 1.247.327

Indonesia Air Asia

Rp 65.872.070 Rp 59.883.700 Rp 1.197.674

Silk Air

Rp 40.173.970 Rp 37.012.700 Rp 740.254

JUMLAH Rp 174.649.025 Rp 159.262.750 Rp 3.185.255

Sumber : Berdasarkan Data Pendapatan Aeronautika 2016 Bagian Komersial DPP Luar Negeri = Pendapatan atas Jasa Aeronautika Luar Negeri

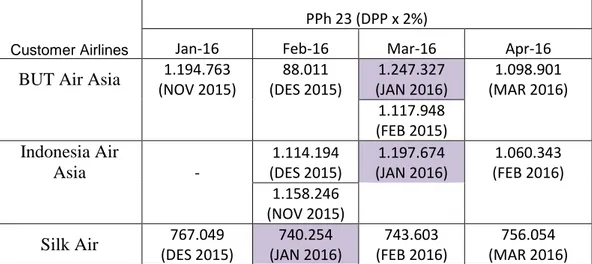

Tabel 3.4 DAFTAR PENGUMPULAN BUKTI PEMOTONGAN PPh 23 JASA AERONAUTIKA LUAR NEGERI (INTERNASIONAL) PADA BULAN JANUARI, MARET, DAN APRIL 2016

Customer Airlines

PPh 23 (DPP x 2%)

Jan-16 Feb-16 Mar-16 Apr-16

BUT Air Asia 1.194.763

(NOV 2015) 88.011 (DES 2015) 1.247.327 (JAN 2016) 1.098.901 (MAR 2016) 1.117.948 (FEB 2015) Indonesia Air Asia - 1.114.194 (DES 2015) 1.197.674 (JAN 2016) 1.060.343 (FEB 2016) 1.158.246 (NOV 2015) Silk Air 767.049 (DES 2015) 740.254 (JAN 2016) 743.603 (FEB 2016) 756.054 (MAR 2016)

Sumber: Daftar Bukti Pemotongan Jasa Aeronautika bagian Treasury 2016

3.6 Permasalahan Dalam Tata Cara Pelaksanaan PPh 23 atas Jasa Aeronautika pada PT. Angkasa Pura I Persero Semarang

Berdasarkan kedua data diatas yaitu pada penerbangan dalam negeri maupun luar negeri terdapat ketidak sesuaian, antara pencatatan perhitungan PPh 23 berdasarkan pendapatan yang diinput bagian komersial pada bulan Januari 2016, dengan daftar bukti pemotongan bulan Januari 2016 yang telah didata bagian Treasury dan diinput bagian accounting melalui sistem SAP. Hal ini diakibatkan karena customer mengumpulkan bukti potong PPh 23 tersebut 2 (dua) atau 3 (tiga) bulan setelah pembayaran tagihan pada bagian Finance PT Angkasa Pura I Persero. Dapat dilihat dari data daftar pengumpulan bukti potong PPh 23 jasa aeronautika penerbangan dalam negeri maupun luar negeri bahwa bulan yang tertulis dibawah jumlah PPh 23 yang dipotong adalah pada saat customer airlines menyerahkan bukti pemotongan. Meskipun customer belum mengumpulkan bukti pemotongan pada saat bulan pembayaran tagihan, pihak komersial PT Angkasa Pura I Persero tetap mengakui dan mencatatnya dalam DPP pendapatan aeronautika. Dalam data daftar pengumpulan bukti pemotongan PPh 23 masih

terdapat customer airlines Asi Pudjiastuti, sedangkan mulai awal bulan Januari 2016 customer airlines tersebut sudah tidak melakukan jadwal penerbangan atau unschedule dan data DPP pendapatan jasa aeronautika tidak diinput oleh bagian komersial mulai Januari 2016 sesuai perjanjian jadwal penerbangan antara pihak PT Angkasa Pura I Persero Semarang dengan pihak mitra usaha yang terkait. Hal tersebut dikarena terlambatnya pengumpulan bukti potong PPh 23 yang mengakibatkan daftar pengumpulan dengan data pencatatan pendapatan jasa aeronautika tidak sesuai.

Permasalahan kedua dalam pelaksanaan pajak penghasilan (PPh) 23 atas jasa aeronautika yaitu masalah dasar hukum yang mengatur tentang sanksi bagi pemotong pajak penghasilan (PPh) 23 atas jasa aeronautika yang terlambat melampaui batas pengumpulan atau tidak mengumpulkan bukti pemotongan. Hal ini dikarenakan belum adanya dasar hukum yang jelas dan tegas mengenai sanksi tersebut, yang mengakibatkan banyak wajib pajak pemotong lalai dalam pengumpulan bukti pemotongan. Sehingga PT Angkasa Pura I Persero Bandar Udara Ahmad Yani Semarang mengambil langkah untuk mengatasi customer yang tidak mengumpulkan bukti potong PPh 23 seperti yang telah dijelaskan sebelumnya. Dengan adanya peraturan yang telah ditetapkan PT Angkasa Pura tersebut masih terdapat customer yang tidak patuh terhadap peraturan, contohnya pada customer Kalstar yang belum mengumpulkan bukti pemotongan PPh 23 sampai dengan bulan April. Hal ini dikarenakan tidak adanya UU yang jelas dan tegas terkait masalah tersebut, dan mengakibatkan tanggal atau bulan tercatatatnya perhitungan PPh 23 kedua data diatas tidak sesuai.