BAB I PENDAHULUAN

1.1. Latar Belakang

Konsep asuransi bermula dari sekitar tahun 2250 SM oleh bangsa Babylonia yang hidup di daerah lembah sungai Euphrat dan Tigris, pada waktu itu apabila seorang pemilik kapal memerlukan dana untuk mengoperasikan kapalnya atau melakukan suatu usaha dagang, ia dapat meminjam uang dari seorang saudagar (kreditur) dengan menggunakan kapalnya sebagai jaminan dengan perjanjian bahwa si pemilik kapal dibebaskan dari pembayaran hutangnya apabila kapal tersebut selamat sampai tujuan, di samping sejumlah uang sebagai imbalan atas risiko yang telah dipikul oleh pemberi pinjaman. Tambahan biaya ini dapat dianggap sama dengan uang premi yang dikenal pada asuransi sekarang. Disamping kapal yang dijadikan barang jaminan, dapat pula dipakai sebagai jaminan berupa barang-barang muatan (kargo). Transaksi seperti ini disebut Respondent Contract. Sejarah ini dikutip dari website media asuransi selaku konsultan asuransi resmi di Indonesia, yaitu www.mediaasuransi.wordpress.com (Diakses Oktober, 2012).

Di Indonesia pada umumnya jenis usaha asuransi dapat digolongkan menjadi lima, yaitu:

1). Asuransi Jiwa/Life Insurance, yaitu usaha asuransi yang memberikan jasa penanggulangan risiko atas jiwa orang yang dipertanggungkan.

2). Asuransi Umum/Non Life Insurance or General Insurance, yaitu usaha yang memberikan jasa dalam penanggulangan risiko atas kerugian, kehilangan manfaat, dan tanggung jawab hukum kepada pihak ketiga. 3). Reasuransi/Reinsurance, yaitu jasa dalam asuransi ulang atau

pertanggungan ulang atas asuransi dari asuransi. Hal ini dilakukan untuk meyebarkan seluruh atau sebagian dari pertanggungan yang ditutupnya kepada penganggung lainnya.

4). Asuransi Sosial/Social Insurance, yaitu suatu program asuransi jiwa atau kerugian yang diselenggarakan oleh pemerintah dalam rangka meningkatkan kesejahteraan masyarakat.

5). Kegiatan penunjang usaha asuransi, yaitu kegiatan usaha yang menunjang usaha asuransi seperti broker (pialang), agen dan konsultan aktuaria.

Sebuah Lembaga Riset Media Asuransi (LRMA) yang dipublikasikan pada Majalah Investor pada Bulan Juni 2012 mengungkapkan bahwa pertumbuhan industri asuransi di tanah air memiliki kinerja yang baik di tengah-tengah krisis Eropa dan Amerika Serikat (AS) yang saat ini sedang berlangsung. Angka-angka kinerja keuangan industri asuransi di Indonesia tetap mampu tumbuh dengan baik di tengah krisis keuangan yang menghantam Zona Eropa dan Amerika Serikat. Industri asuransi Indonesia secara umum mencatat perkembangan bisnis yang bagus dalam kurun waktu satu tahun terakhir. Hal ini terlihat dari angka pertumbuhan di tahun 2011 lalu.

Berdasarkan kajian LRMA dalam hal pendapatan premi (premi penutupan langsung), asuransi jiwa mencatat pertumbuhan 26,02%, asuransi umum 20,04%, dan reasuransi mencatat pertumbuhan premi tidak langsung 17,65%. Sedangkan dari indikator laba setelah pajak, industri asuransi jiwa mencatat pertumbuhan 41,63%, asuransi umum 43,58%, dan reasuransi 23,51%. Angka-angka tersebut diperoleh dari 130 perusahaan yang masuk dalam pemeringkatan tahun 2012, yakni 44 perusahaan asuransi jiwa, 82 asuransi umum, dan empat perusahaan reasuransi.

Tabel 1.1 menyajikan rincian premi bruto untuk tiap jenis usaha asuransi dari tahun 2008 sampai dengan tahun 2012. Data yang ditampilkan ialah data laporan tahun terakhir yang sudah di publikasikan oleh lembaga OJK (Otoritas Jasa Keuangan). Sedangkan alokasi premi menurut sektor usaha tahun 2012 dapat dilihat pada Grafik 1.1.

Tabel 1.1: Premi Bruto Menurut Jenis Usaha 2008-2012

Sumber: Laporan Statistik Perasuransian Indonesia 2012 OJK

Tahun Umum & Reas.

Pertumbu

han Jiwa

Pertumbu han

Prog As. Sosial & Jaminan Sosial

Tenaga kerja

Pertumbu

han Asuransi TNI & POLRI

Pertumbuh an Jumlah Year Non Life &

Reins.

Growth (%)

Life Growth (%)

Social Ins. & Workers Social Security Program

Growth (%)

Ins. For Civil Servants & Armed Force / Police

Growth (%) Total 2008 26,93 21,8 50,37 10,5 4,34 43,9 8,67 21,8 90,31 2009 28,98 7,6 61,73 22,5 5,1 17,6 10,63 22,7 106,44 2010 32,05 10,6 75,54 22,4 5,73 12,4 11,8 11.0 125,12 2011 28,83 21,2 93,99 22,4 6,75 17,8 13,54 14,8 143,11 2012 44,57 14,8 108,33 15,2 7,8 15,5 17,37 28,3 178,07

Dalam Triliun Rupiah In Trilion Rupiah

Tabel 1.1 menjelaskan bahwa pada tahun 2012 kenaikan premi bruto tertinggi diperoleh oleh sektor asuransi PNS dan TNI/POLRI (28,3%) diikuti oleh Program Asuransi Sosial dan Jaminan Sosial Tenaga kerja (15,5%), Asuransi Jiwa (15,2%) , dan asuransi umum dan reasuransi sebesar (14,8%).

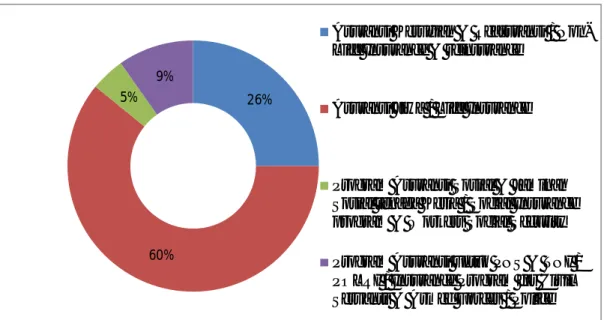

Grafik 1.1: Alokasi Premi Bruto Menurut Sektor Usaha Tahun 2012 Sumber: Laporan Statistik Perasuransian Indonesia 2012 OJK

Grafik 1.1 menjelaskan bahwa asuransi jiwa masih menjadi produk yang dominan dan paling diminati dibandingan produk asuransi yang lainnya. Hal ini ditunjukan dengan persentase premi secara keseluruhan yang dikumpulkan di industri asuransi, yaitu sebesar 60% dari total semua jenis produk asuransi. Hal ini juga mengindikasikan bahwa peluang yang dapat diraih oleh pelaku reasuransi ialah meningkatkan premi bruto dari produk asuransi jiwa.

26%

60% 5%

9%

Asuransi Kerugian & Reasuransi / Non-Life Insurance & reinsurance

Asuransi Jiwa / Life Insurance

Program Asuransi Sosial & Jaminan Sosial tenaga Kerja / Social Insurance program & Workers Social Security Program Asuransi untuk PNS & TNI / POLRI / Insurance Program for Civil Servants & Armed Forces / Police

Saat ini hanya ada 4 perusahaan reasuransi di Indonesia, yaitu PT Maskapai Reasuransi Indonesia, PT Tugu Jasatama Reasuransi Indonesia, PT Reasuransi Internasional Indonesia, dan PT Reasuransi Nasional Indonesia.

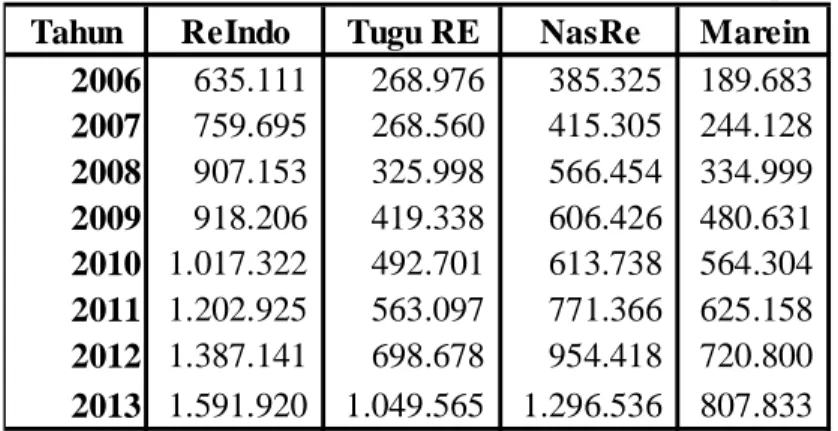

PT Reasuransi Internasional Indonesia atau lebih dikenal dengan nama Reindo, merupakan perusahaan reasuransi yang menempati posisi pemimpin pasar dalam industri reasuransi. Perusahaan yang sebagian besar sahamnya dimiliki oleh pemerintah ini memiliki premi bruto sebesar Rp1.591 miliyar atau sekitar 34% dari total market reasuransi di tahun 2013. Kemudian pada tahun yang sama yakni tahun 2013, posisi kedua ditempati oleh PT Reasuransi Nasional Indonesia atau yang lebih dikenal dengan Nasre, kemudian posisi ketiga diduduki oleh PT Tugu Reasuransi Indonesia atau yang lebih dikenal dengan TuguRe, dan posisi terakhir ialah PT Maskapai Reasuransi Indonesia atau yang lebih dikenal PT. Marein. Lebih lengkapnya dapat dilihat pada Tabel 1.2 berikut:

Tabel 1.2: Perkembangan Jumlah Premi Bruto Reasuransi tahun 2006 -2013

Sumber: Laporan Neraca publikasi yang diolah tahun 2006-2013

Tahun ReIndo Tugu RE NasRe Marein

2006 635.111 268.976 385.325 189.683 2007 759.695 268.560 415.305 244.128 2008 907.153 325.998 566.454 334.999 2009 918.206 419.338 606.426 480.631 2010 1.017.322 492.701 613.738 564.304 2011 1.202.925 563.097 771.366 625.158 2012 1.387.141 698.678 954.418 720.800 2013 1.591.920 1.049.565 1.296.536 807.833 Dalam Jutaan Rupiah

Premi bruto merupakan premi reasuransi yang diterima perusahaan baik dari dalam negeri maupun luar negeri. Premi Bruto ini merupakan salah satu indikator bagi perusahan asuransi untuk mengukur seberapa besar perusahaan mampu meraih pangsa pasar asuransi itu sendiri. Dilihat dari sisi aset pada tiap perusahaan yang berbeda di setiap perusahaan reasuransi, ternyata tidak mencerminkan kekuatan pertumbuhan. Pertumbuhan aset yang besarpun ternyata pertumbuhannya tidak seiring dengan pertumbuhan perusahaan. Tabel 1.3 merupakan jumlah aset setiap perusahaan reasuransi dari tahun 2006–2013:

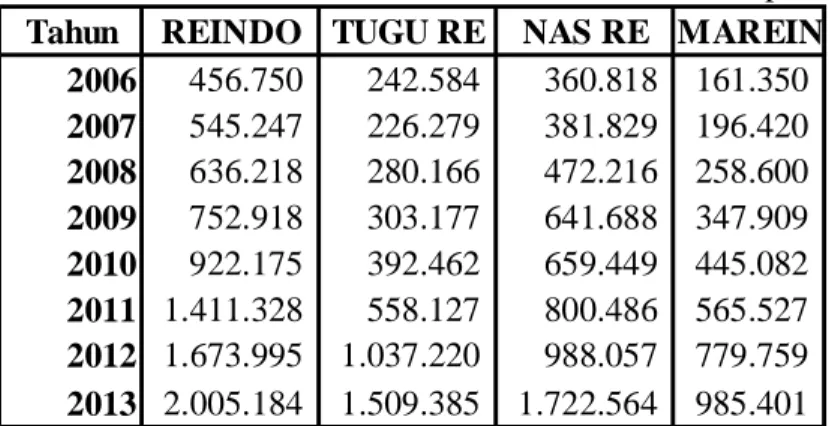

Tabel 1.3 : Jumlah Aset Perusahaan Reasuransi Tahun 2006 -2013

Sumber: Laporan Neraca Publikasi Keuangan Tahun 2006-2013

Tabel 1.3 menjelaskan bahwa tahun 2009 sampai dengan tahun 2011 perusahaan TuguRe menempati posisi yang paling kecil dalam kepemilikan aset, sedangkan PT. Marein berada satu tingkat diatasnya. Tahun 2012 dan 2013 PT. Marein memiliki asset yang paling kecil diantara pesaingnya. Dalam kurun waktu 5 tahun tersebut PT. Marein tidak selalu menempati aset terkecil diantara para pesaingnya, namun secara persentase dari tahun ke tahun

Tahun REINDO TUGU RE NAS RE MAREIN

2006 456.750 242.584 360.818 161.350 2007 545.247 226.279 381.829 196.420 2008 636.218 280.166 472.216 258.600 2009 752.918 303.177 641.688 347.909 2010 922.175 392.462 659.449 445.082 2011 1.411.328 558.127 800.486 565.527 2012 1.673.995 1.037.220 988.057 779.759 2013 2.005.184 1.509.385 1.722.564 985.401 Dalam Jutaan Rupiah

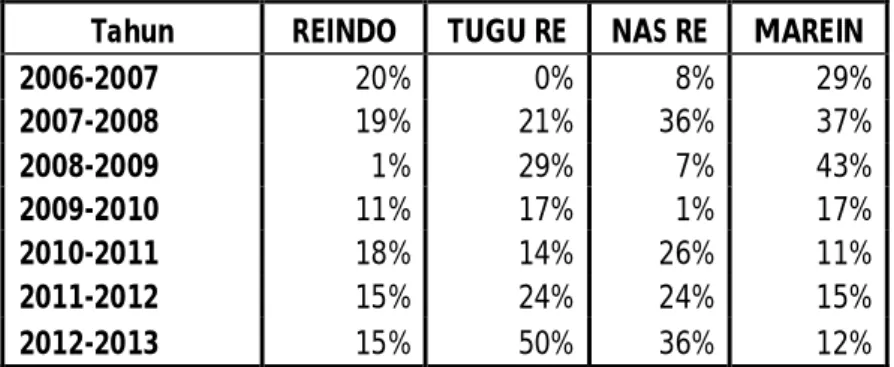

perkembangan premi bruto PT. Marein berada paling kecil pertumbuhannya, hal ini menunjukan bahwa ukuran perusahaan tidak mencerminkan pertumbuhan perusahaan, jadi aset paling kecilpun tidak menunjukan bahwa pertumbuhannya paling kecil. Tabel 1.4 menjelaskan Pertumbuhan Premi Bruto pada perusahaan reasuransi, berikut lampirannya:

Tabel 1.4: Pertumbuhan Premi Bruto Reasuransi Tahun 2006 -2013 Tahun REINDO TUGU RE NAS RE MAREIN

2006-2007 20% 0% 8% 29% 2007-2008 19% 21% 36% 37% 2008-2009 1% 29% 7% 43% 2009-2010 11% 17% 1% 17% 2010-2011 18% 14% 26% 11% 2011-2012 15% 24% 24% 15% 2012-2013 15% 50% 36% 12%

Sumber: Laporan Neraca Publikasi yang Diolah Tahun 2006-2013

Tabel 1.4 tersebut memperlihatkan bahwa performa PT. Marein dalam memperoleh bruto pada industri reasuransi masih kurang maksimal, terlihat bahwa selama 3 tahun terakhir, yaitu antara 2010 sampai dengan 2013 pertumbuhan premi bruto PT. Marein paling kecil dibandingkan dengan ketiga perusahaan reasuransi lainnya, walaupun secara aset dari tahun 2009 sampai dengan 2011 aset yang dimiliki PT. Marein bukanlah yang terkecil. Data pada Tabel 1.4 menunjukan bahwa PT. Marein harus melakukan evaluasi kinerja agar dapat meningkatkan pencapaian premi brutonya. Perolehan premi bruto ini berkaitan erat dengan strategi yang diterapkan oleh perusahaan dalam mempertahankan pangsa pasarnya, yaitu asuransi jiwa dan asuransi kerugian.

Menurut Suhartati (2012) semakin baik strategi suatu perusahaan, maka akan baik juga pertumbuhan perusahaan tersebut. Evaluasi kinerja PT. Marein harus segera dilakukan, mengingat akan dicanangkannya kerjasama ekonomi regional antar negara ASEAN dalam kerangka AFTA dan juga mulai diberlakukannya liberalisasi di bidang perdagangan barang/jasa serta investasi pada tahun 2015, yang pasti akan berdampak pada semua industri dalam negeri tanpa terkecuali sektor asuransi. Permodalan perusahaan reasuransi di luar negeri sangat besar sehingga kekuatan untuk masuk ke dalam pasar domestik sangat maksimal, jika hal tersebut tidak diantisipasi maka industri reasuransi di Indonesia bisa sangat terguncang termasuk PT. Marein sendiri, yang mana dapat dikatakan mempunyai aset yang tidak begitu besar. Langkah antisipatif yang dapat dilakukan oleh perusahaan asuransi antara lain dengan membenahi sistem manajemen, meningkatkan produktivitas, dan meningkatkan kualitas sumber daya manusia (SDM). Perbaikan ini diharapkan berdampak positif pada kualitas produk/jasa pelayanan perusahaan.

Menurut Rahim (2014) mengungkapkan bahwa industri asuransi di Indonesia masih sangat tergantung pada pertumbuhan ekonomi. Hasil analisis terhadap berbagai data dan prediksi pertumbuhan industri asuransi menjelaskan bahwa industri asuransi di Indonesia sebetulnya mengalami perkembangan yang signifikan dari tahun ke tahun. Namun industri tersebut harus ditingkatkan karena penetrasinya masih rendah. Pertumbuhan asuransi mengalami perkembangan yang mencengangkan dalam 5 tahun terakhir. Masyarakat makin

banyak memiliki pilihan asuransi yang sesuai dengan kebutuhannya. Hasil analisis dan elaborasi berbagai data perkembangan industri asuransi di Indonesia menunjukkan bahwa pertumbuhan asuransi secara natural didorong oleh perkembangan PDB dan struktur demografi serta pendidikan masyarakat.

Dikutip dari situs resmi Direktorat Jenderal Pajak (www.pajak.go.id) pada Februari 2013 dijelaskan bahwa IMF memproyeksikan Indonesia akan mempunyai pertumbuhan ekonomi tercepat di antara negara-negara G-20. Proyeksi pertumbuhan (CAGR) PDB Nominal (bukan riil) dunia 2012-2017 adalah 15,5% per tahun. Artinya pertumbuhan ekonomi Indonesia secara nominal akan tumbuh sedemikian luar biasa dalam 5 tahun ke depan dan hal ini akan sangat berpengaruh terhadap pertumbuhan pada sektor asuransi.

Industri reasuransi di Indonesia termasuk dalam kategori pasar oligopoli, dimana saat ini secara umum pasar oligopoli diartikan sebagai suatu bentuk pasar yang didominasi oleh beberapa produsen atau penjual dalam satu wilayah area. Hal ini dapat dilihat bahwa industri reasuransi memiliki karakteristik sebagai berikut:

a) Hanya terdapat 4 perusahaan reasuransi di Indonesia, yaitu PT. Marein, Nasre, TuguRe, Reindo.

b) Setiap perusahaan reasuransi memiliki modal yang besar. c) Terdapat banyak konsumen.

e) Antar perusahaan reasuransi sangat bergantung kepada perusahaan reasuransi lain.

Menurut Hardjono selaku Direktur Teknik PT. Marein menyatakan bahwa ”Industri reasuransi di Indonesia saat ini hanya mampu menyerap 30%-40% pasar reasuransi domestik, dengan PT. Marein menguasai sekitar 30% dari total kapasitas reasuransi di Indonesia. Sebagian besar pasar reasuransi di Indonesia dikuasai oleh reasuransi luar negeri. Hal ini menyebabkan PT. Marein secara langsung berkompetisi dalam pasar reasuransi global”. Dengan perkembangan volume pasar reasuransi domestik dan tantangan dari kapabilitas reasuransi global yang semakin kompetitif, PT. Marein harus mampu menjawab tantangan dan meraih kesempatan dalam pasar dengan memilih strategi bisnis yang tepat agar dapat menyerap potensi pasar reasuransi domestik dengan maksimal, untuk itu perlu dilakukan penelitian mengenai startegi tersebut.

Strategi bisnis perusahaan perlu dilakukan evaluasi secara berkala setiap tahunnya. Evaluasi strategi bisnis ini bertujuan agar PT. Maskapai Reasuransi Indonesia dapat menghadapi persaingan bisnis sehingga tetap eksis dan dapat memperoleh pertumbuhan pendapatan yang optimal pada industri reasuransi di Indonesia dengan melihat peluang serta hambatan yang dimiliki oleh PT. Marein. Jika perusahaan tidak melakukan evaluasi strategi secara berkala, maka dampak yang besar akan berpengaruh terhadap perusahaan, perusahaan tidak akan dapat berkembang secara optimal dan tidak dapat memperbesar size perusahaan dalam lingkungan bisnis di industri reasuransi.

Persaingan antara keempat perusahaan reasuransi ini memang cukup ketat dilihat dari segi growth perusahaan. Oleh karena itu PT. Marein memerlukan suatu strategi bisnis yang lebih baik dan tepat untuk meningkatkan pangsa pasarnya di industri reasuransi.

1.2. Perumusan Masalah dan Pertanyaan Penelitian

Berdasarkan data Pertumbuhan Jumlah Premi Bruto Reasuransi tahun 2006–2013 pada Tabel 1.4, terlihat bahwa dalam periode tiga tahun terakhir pertumbuhan premi bruto PT. Marein menempati posisi terendah diantara para pesaingnya. Hal ini mengindikasikan bahwa PT. Marein belum mampu secara optimal meraih pasar yang terdapat pada industri reasuransi. Dalam meningkatkan perolehan preminya PT. Marein harus meningkatkan daya saing perusahaan tersebut sehingga menghasilkan premi bruto yang lebih maksimal. Masih ada beberapa hal yang perlu mendapat perhatian agar di tahun berikutnya premi bruto PT. Marein menunjukan peningkatan yang signifikan.

Permasalahan yang terjadi pada PT. Marein saat ini, yaitu perusahaan menghasilkan pendapatan premi bruto terkecil diantara para pesaingnya selama beberapa tahun walaupun aset yang dimiliki PT. Marein tidaklah yang terkecil, untuk itu menurut Bapak Robbi Loho selaku direktur utama PT. Marein perlu dilakukan evaluasi strategi bisnis perusahaan menjadi lebih baik dalam bisnisnya.

Berdasarkan hal-hal yang telah dijelaskan, maka dapat dirumuskan pertanyaan penelitian sebagai berikut:

1) Apakah strategi bisnis yang digunakan PT. Marein saat ini sudah tepat diterapkan dalam menghadapi persaingan industri reasuransi di Indonesia? 2) Apakah rekomendasi strategi yang tepat dalam bisnis PT. Marein saat ini? 3) Apakah implementasi strategi terpilih untuk mendukung strategi bisnis PT.

Marein?

1.3. Batasan Penelitian

Pembatasan masalah pada studi ini, yaitu pembahasan yang lebih menekankan pada analisis strategi bisnis PT Maskapai Reasuransi Indonesia, Tbk dalam peta bisnis reasuransi jiwa dan umum dengan sistem konvensional di Indonesia. Penelitian ini dapat dilanjutkan dan diperdalam lagi sehingga dapat dihasilkan penyempurnaan-penyempurnaan lainnya yang dapat dilakukan oleh PT. Marein dalam menambah pangsa pasar bisnis reasuransi.

1.4. Tujuan Penelitian

Tujuan yang ingin dicapai penulis dalam melakukan penelitian ini adalah: a) Mengevaluasi strategi bisnis yang digunakan PT. Marein, apakah sudah tepat

diterapkan dalam menghadapi persaingan bisnis industri reasuransi di Indonesia.

b) Memberikan rekomendasi strategi bisnis yang tepat dalam menjalankan kegiatan bisnisnya.

c) Memberikan implementasi strategi bisnis yang tepat pada strategi bisnis yang digunakan

1.5. Metode Penelitian

Jenis penelitian yang dilakukan adalah penelitian deskriptif yang bersifat studi kasus pada PT. Marein yang memberikan gambaran yang sistematis terhadap objek yang diteliti dengan berdasarkan fakta-fakta dan sifat-sifat obyek penelitian.

1.6. Manfaat penelitian

a) Bagi perusahaan, penelitian ini diharapkan dapat memberikan masukan pada manajemen PT. Marein untuk mengambil keputusan strategi bisnis yang terbaik dan sebagai usulan alternatif terhadap strategi dan rencana bisnis jangka panjang.

b) Bagi akademisi, penelitian ini diharapkan dapat memperkaya pemahaman dunia akademis terhadap penyusunan strategi dan rencana bisnis perusahaan reasuransi.

c) Bagi pihak lain atau peneliti lain, hasil penelitian ini merupakan sumbangan pemikiran yang mungkin dapat digunakan sebagai bahan referensi bagi semua pihak yang membacanya.

1.7. Susunan Penelitian

Sistematika pembahasan adalah berupa uraian singkat tentang materi yang dibahas dalam tesis ini yang terdiri dari lima bab, yaitu sebagai berikut: a. BAB I PENDAHULUAN

Bab ini berisikan latar belakang penelitian, perumusan masalah, tujuan penelitian, dan manfaat penelitian.

b. BAB II TINJAUAN PUSTAKA

Bab ini menguraikan secara singkat konsep, teori dan pemikiran tentang manajemen dan strategi, SWOT, metodologi penelitian dan kerangka pemikiran yang berkenaan dengan topik yang dibahas.

c. BAB III METODA PENELITIAN DAN PROFIL PERUSAHAAN Bab ini mengandung uraian tentang bahan dan materi penelitian, data yang digunakan, cara pengumpulan data dan alat analisis yang digunakan. Bab ini juga mengandung gambaran umum mengenai perusahaan seperti sejarah perusahaan, visi, misi, profil lengkap perusahaan dan aktivitas bisnis perusahaan.

d. BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Bab ini menguraikan data, hasil pengolahan data, analisa data dan pembahasan menyeluruh tentang strategi bisnis perusahaan yang akan diimplimentasikan serta analisa lain yang terkait langsung dengan tujuan penelitian.

e. BAB V SIMPULAN DAN SARAN

Bab ini berisikan kesimpulan dari analisis dan pembahasan yang diuraikan sebelumnya dan memberikan saran/rekomendasi bagi perusahaan dan penelitian selanjutnya.