Perusahaan Perbankan Di BEI

Heru Wibowo

heruwibowo100990@gmail.com Tri Yuniati

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya ABSTRACT

The purpose of this research is to find out how to make optimal stocks portfolios for prospective investors by using single index model as the basic consideration in banking companies which have gone public in the Indonesia Stock Exchange. The object of the research is the movement of composite share price index, dividend distribution per months, individual share price per months and the interest rates of Bank Indonesia certificates in 2011 period from January to December. This research was conducted at the STESIA Surabaya Indonesia Stock Exchange’s corner, on Jl. Menur Pumpungan no. 30 Surabaya 60118. The result of the research of 10 shares which have been selected as samples, 3 optimal shares which are combined into 3 portfolios are gained. There are efficient portfolios in portfolio 1 and portfolio 3. In this research the investors choose optimal portfolios which in appropriate with the related investors’ preference to the profit and the risk they carried for, therefore according to the investors’ preference: 1) Risk Averter (attitudes who dislike risk) is in the portfolio 1 which is the combination of PT. Bank Danamon (BDMN) and PT. Bank Negara Indonesia (BNI), in the same proportion (50% : 50%) the profit rate is as much as 0.2029 and the risk is as much as 0.0003646, on different proportion (40% : 60%) the profit rate is as much as 0.2429 and the risk is as much as 0.0002459 and on different proportion (30% : 70%) with the profit rate as much as 0.2831 and the risk is as much as 0.0001603. 2) Risk seeker (attitudes who like risk) is in the portfolio 3 which is the combination of PT. Bank Negara Indonesia (BNI) and PT. Bank Central Asia (BCA) in the same proportion (50% : 50%) the profit rate is as much as 0.3306 and the risk is as much as 0.0024449, in different proportion (40% : 60%) the profit rate is as much as 0.3953 and the risk is as much as 0.0019668, and in proportion (30% : 70%) the profit rate is as much as 0.4601 and the risk is as much as 0.0018280.

Keywords: single index model portfolio, shares, investment ABSTRAK

Tujuan Penelitian ini adalah untuk mengetahui bagaimana membentuk portofolio saham yang optimal bagi calon investor dengan menggunakan model indeks tunggal sebagai dasar pertimbangan investasi pada perusahaan perbankan yang go public di bursa efek Indonesia. Obyek penelitian yaitu pergerakan Indeks Harga Saham Gabungan (IHSG), pembagian Dividen tiap bulan, Harga saham individu perbulan dan Suku Bunga Sertifikat Bank Indonesia dalam periode Januari-Desember Tahun 2011. Penelitian ini berlokasi di Pojok BEI STIESIA Surabaya, Jl. Menur Pumpungan 30 Surabaya 60118. Hasil penelitian dari 10 saham yang menjadi sampel diperoleh 3 saham yang optimal dikombinasikan menjadi 3 portofolio yang mana terdapat portofolio efisien yaitu terdapat di portofolio 1 dan portofolio 3. Didalam penelitian ini investor memilih portofolio yang optimal yang mana sesuai dengan preferensi investor yang bersangkutan terhadap keuntungan dan risiko yang ditanggungnya, maka menurut preferensi investor yaitu : 1) Risk Averter ( sikap yang tidak menyukai risiko) terdapat pada portofolio 1 yaitu kombinasi antara PT. Bank Danamon (BDMN) dan PT. Bank Negara Indonesia (BNI) ,dengan proporsi sama (50% : 50%) dengan tingkat keuntugan sebesar 0,2029 dan risiko sebesar 0,0003646 ,pada proporsi berbeda (40% : 60%) dengan tingkat keuntungan sebesar 0,2429 dan risiko sebesar 0,0002459 ,dan pada proporsi berbeda (30% : 70%) dengan tingkat keuntungan sebesar 0,2831 dan risiko sebesar 0,0001603. 2) Risk Seeker (sikap yang menyukai risiko) terdapat pada portofolio 3 yaitu kombinasi antara PT. Bank Negara Indonesia (BNI) dan PT. Bank Central Asia (BCA) ,dengan proporsi sama (50% : 50%) dengan tingkat keuntungan sebesar 0,3306 dan risiko sebesar 0,0024449 ,pada proporsi berbeda (40% : 60%) dengan tingkat keuntungan sebesar 0,3953 dan risiko sebesar 0,0019668 ,dan pada proporsi (30% : 70%) dengan tingkat keuntungan sebesar 0,4601 dan risiko sebesar 0,0018280.

PENDAHULUAN Latar Belakang Masalah

Pada kondisi meningkatnya perkembangan perekonomian Indonesia saat ini membuat investasi sangat dibutuhkan, dalam hal ini pasar modal merupakan salah satu alternatif yang dibutuhkan oleh masyarakat. Pasar modal adalah suatu tempat untuk berbagai instrument keuangan atau sekuritas jangka panjang yang bisa diperjualbelikan, baik dalam bentuk sekuritas hutang atau sekuritas ekuitas, baik diterbitkan pemerintah,(public authorities), maupun perusahaan swasta (Husnan,2001:3). Dalam melaksanakan fungsi ekonominya pasar modal menyediakan fasilitas untuk memindahkan dana dari pemberi dana (lender) yang mengharapkan imbalan atas penyerahan dana kepada penerima dana (borrower) yang menginginkan dana untuk keperluan investasi dengan segera tanpa harus menunggu dana tersebut tersedia dari hasil operasi perusahaan.

Dalam kegiatan di pasar modal perusahaan mendapatkan dana melalui penerbitan surat-surat berharga antara lain saham dan obligasi. Dengan penjualan saham melalui pasar modal berarti pemilik perusahaan sebenarnya mengajak para investor untuk ikut memilih perusahaan. Dengan semakin banyak perusahaan yang menjual surat berharganya di pasar modal maka calon investor akan mempunyai banyak pilihan dalam menginvestasikan uangnya.

Investasi merupakan salah satu kegiatan yang tidak dapat dipisahkan lagi dalam kegiatan pembangunaan saat ini. Pada dasarnya investasi merupakan kegiatan menanamkan modal pada bidang usaha tertentu dengan harapan memperoleh keuntungan dimasa yang akan datang. Tingkat pengembalian yang akan diperoleh dimasa yang akan datang sebagai hasil dari investasi sangat berkaitan dengan risiko dengan unsur risiko. Sebelum mengambil keputusan investasi, seorang investor harus mempertimbangankan dua hal yaitu besarnya keuntungan dan besarnya risiko yang bersedia ditanggung oleh investor.

Sebagai cara untuk menimalkan risiko akan ditanggung oleh calon investor dapat dilakukan dengan bentuk analisis portofolio, yaitu melakukan kombinasi investasi yang menyangkut saham-saham yang akan dipilih serta menentukan proporsi yang akan diinvestasikan pada masing-masing saham. Pemilihan pada banyak sekuritas ini untuk melakukan diversifikasi yang bermaksud untuk mengurangi risiko yang ditanggung, Diversifikasi dilakukan dengan mengkombinasikan berbagai saham dalam portofolio.

Dalam membentuk satu portofolio, maka sebaiknya investor berusaha memaksimalkan pengembalian (return) yang diharapkan dari investasi yang dilakukan dengan tingkat risiko tertentu. Portofolio seperti ini merupakan potofolio yang efisien. Investor yang sangat berhati-hati menghindari risiko, maka ia akan memilih investasi dengan tingkat risiko yang lebih rendah. Bila investor memiliki portofolio yang efisien lebih dari satu, maka portofolio yang optimal yang akan dipilih. Untuk menaksir keuntungan yang diharapkan dari suatu portofolio maka perlu menaksir jumlah tingkat keuntungan yang diharapkan sebanyak jumlah saham yang membentuk portofolio tersebut (Husnan, 2001: 102).

Dalam penelitian ini dapat menganalisis dan menghitungnya, dimana salah satunya dengan menggunakan model indeks tunggal. Model indeks tunggal merupakan penyerdehanaan analisis portofolio yang berkaitan dengan jumlah dan jenis input atau data, serta prosedur analisis untuk menentukan portofolio yang optimal.

Jika seorang calon investor menginginkan keuntungan investasi saham yang optimal ,Calon investor harus menentukan strategi yang baik, kalangan fund manager dan analis selalu merujuk nasehat-nasehat lama “ Jangan taruh telur dalam satu ranjang”. Didalam investasi sahampun demikian “Jangan meletakkan uang hanya dalam satu jenis saham”. Ini adalah yang disebut istilah diversifikasi portofolio. Hal ini didasarkan pada umumnya para

investor saham tidak menginvestasikan seluruh dananya pada satu saham .Mereka harus melakukan diversifikasi saham dengan tujuan untuk mengurangi risiko yang terjadi apabila investor hanya menginvestasikan seluruh dananya pada satu saham dan ternyata saham tersebut mengalami kerugian yang tidak sedikit. Semakin besar jumlah saham dalam suatu portofolio akan menggurangi tingginya tingkat risiko.

Rumusan Masalah Penelitian

Bagaimana membentuk portofolio saham yang optimal bagi calon investor dengan menggunakan model indeks tunggal sebagai dasar pertimbangan investasi pada perusahaan perbankan yang go public di bursa efek Indonesia ?

Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui bagaimana membentuk portofolio saham yang optimal bagi calon investor dengan menggunakan model indeks tunggal sebagai dasar pertimbangan investasi pada perusahaan perbankan yang go public di bursa efek Indonesia. TINJAUAN TEORETIS

Investasi

Investasi pada hakikatnya merupakan penempatan sejumlah dana pada saat ini dengan harapan untuk memperoleh keuntungan dimasa datang (Halim, 2005:2). Investasi merupakan penanaman untuk satu atau lebih aktiva yang dimiliki dan biasanya memiliki jangka waktu dengan harapan akan mendapat keuntungan di masa-masa yang akan datang (Sunariyah, 2006:4). Investasi adalah penundaan konsumsi sekarang untuk digunakan dalam produksi yang efesien selama periode waktu yang tertentu (Jogiyanto, 2008:5).

Saham

Saham adalah surat bukti bahwa kepemilikan atas aset-aset perusahaan yang menerbitkan saham (Tandelilin, 2001:18). Saham adalah surat berharga sebagai bukti penyertaan atau kepemilikan individu maupun institusi yang dikeluarkan oleh sebuah perusahaan yang berbentuk perseroan terbatas (PT) (Sunariyah, 2006:127). Saham adalah sebagai secarik kertas yang menunjukkan hak pemodal untuk memperoleh bagian dari prospek atau kekayaan organisasi yang menerbitkan sekuritas dan berbagai kondisi yang memungkinkan pemodal tersebut menjalankan haknya (Husnan, 2001:13).

Bank

Menurut Taswan (2010:6) pada undang-undang Republik indonesia no 10 tahun 1998 perbankan adalah badan usaha yang menghipun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup orang banyak. Bank adalah merupakan lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya (Kasmir, 2000:11). Veryn Stuart (dalam Martono, 2002:20) Bank adalah salah satu badan usaha lembaga keuangan yang bertujuan memberi kredit, baik dengan alat pembayaran sendiri, dengan uang yang diperolehnya dari orang lain, dengan jalan mengedarkan alat-alat pembayaran baru berupa uang giral. Pada Undang-undang Republik Indonesia no 7 tahun 1992 pasal 3, fungsi bank adalah sebagai penghimpun dan penyalur dana masyarakat (Triandaru dan Budisantoso, 2008:9).

Portofolio

Portofolio diartikan sebagai serangkaian kombinasi beberapa aktiva yang di investasikan dan dipegang oleh investor, baik perorangan maupun lembaga (Sunariyah, 2006:194). Portofolio merupakan sekumpulan investasi yang menyangkut identifikasi saham-saham yang mana akan dipilih dan menentukan proposi dana yang ditanamkan pada masing-masing saham tersebut. (Husnan, 2001:49)

Return Portofolio

Menurut Jogiyanto (2008:239) mengukur return dan risiko untuk sekuritas tunggal memang penting, tetapi bagi manajer portofolio, return dan risiko seluruh sekuritas di dalam portofolio lebih diperlukan. Karena nilai-nilai tersebut akan digunakan untuk menghitung return dan risiko portofolio. Return merupakan hasil yang diperoleh dari investasi dibedakan menjadi dua, yaitu :

1) Return Realisasi

Keuntungan yang telah terjadi. 2) Return Ekspektasi

Keuntungan yang diharapkan akan diperoleh oleh investor di masa mendatang, jadi keuntungan ini belum terjadi.

Menurut Jogiyanto (2008:239) keuntungan dibedakan menjadi dua yaitu : 1) Return realisasi portofolio (portofolio realized return)

Rata-rata tertimbang dari keuntungan-keuntungan realisasi masing-masing saham tunggal di dalam portofolio tersebut. Dapat dicari dengan rumus :

2) Return ekspektasi portofolio (Portofolio Expected Return)

Rata-rata tertimbang dari keuntungan. Keuntungan ekspektasi tiap-tiap saham tunggal di dalam portofolio. Dapat dinyatakan dengan rumus :

Risiko Portofolio

Risiko merupakan besarnya penyimpangan antara tingkat pengembalian yang diharapkan (expected return) dengan tingkat pengembalian aktual (actual return), semakin besar tingkat perbedaan berarti semakin besar pula tingkat risikonya (Halim, 2005:38).

Menurut Halim (2005:39) Risiko dapat dibedakan menjadi 2 yaitu : 1)Risiko sistematis (systematic risk)

Merupakan risiko yang tidak dapat dihilangkan dengan melakukan diversifikasi. Karena fluktuasi risiko ini dipengaruhi oleh faktor-faktor makro yang dapat mempengaruhi pasar secara keseluruhan.

systematic risk disebut juga risiko pasar karena berkaitan dengan perubahaan yang terjadi dipasar secara keseluruhan, risiko ini terjadi karena kejadian diluar perusahaan, seperti : Risiko inflasi, Risiko nilai tukar mata uang (kurs), Risiko tingkat suku bunga

2)Risiko tidak sistematis (unsystematic risk)

Merupakan risiko yang dapat dihilangkan dengan melakukan diversifikasi. Karena risiko ini hanya ada dalam satu perusahaan atau industri tertentu.

unsystematic risk merupakan risiko spesifik perusahaan karena tergantung dari kondisi mikro perusahaan. Contoh unsystematic risk antara lain : risiko industri, operating laverage risk dan lain lain.

3)Total risiko

Total risiko adalah penjumlahan kedua jenis risiko yaitu risiko sistematis ditambah dengan risiko yang tidak sistematis.

Ketiga keadaan ini bisa ditunjukkan pada Gambar 1 : Diversifikasi

Risiko total

Risiko sistematis Risiko tidak sistematis Jumlah sekuritas

Gambar 1 Risiko portofolio

Para pemodal melakukan diversifikasi investasi karena mereka ingin menggurangi risiko yang mereka tanggung. Semakin banyak jumlah jenis saham dalam suatu diversifikasi investasi akan meminimalkan risiko yang ditanggung pemodal.

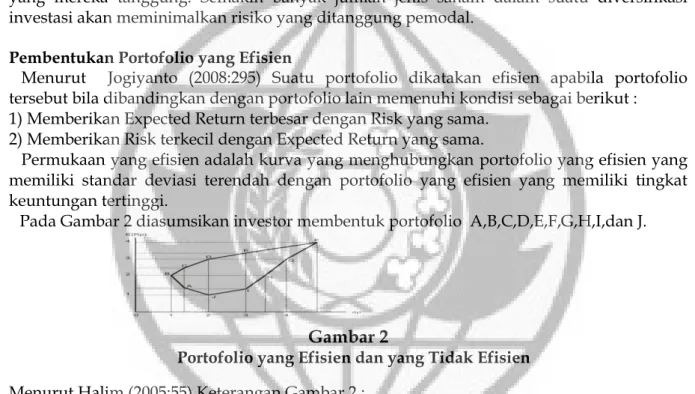

Pembentukan Portofolio yang Efisien

Menurut Jogiyanto (2008:295) Suatu portofolio dikatakan efisien apabila portofolio tersebut bila dibandingkan dengan portofolio lain memenuhi kondisi sebagai berikut : 1) Memberikan Expected Return terbesar dengan Risk yang sama.

2) Memberikan Risk terkecil dengan Expected Return yang sama.

Permukaan yang efisien adalah kurva yang menghubungkan portofolio yang efisien yang memiliki standar deviasi terendah dengan portofolio yang efisien yang memiliki tingkat keuntungan tertinggi.

Pada Gambar 2 diasumsikan investor membentuk portofolio A,B,C,D,E,F,G,H,I,dan J.

Gambar 2

Portofolio yang Efisien dan yang Tidak Efisien Menurut Halim (2005:55) Keterangan Gambar 2 :

Dalam gambar garis B,C,D,E,F disebut sebagai permukaan yang efisien (efficient frontier atau efficient set), yaitu garis yang menunjukkan sejumlah portofolio yang efisien, dan semua portofolio dibawah garis tersebut dinyatakan tidak efisien yaitu garis A,G,H,I,J. Misalnya portofolio A merupakan portofolio yang tidak efisien jika dibandingkan dengan portofolio C yang memberikan expected return yang lebih tinggi. Demikian juga dengan portofolio H yang merupakan portofolio yang tidak efisien, jika dibandingkan dengan portofolio B kerena dengan expected return yang sama, portofolio H mempunyai risiko yang lebih tinggi.

Pembentukan Portofolio yang Optimal

Portofolio yang optimal merupakan portofolio yang dipilih seorang investor dari sekian banyak pilihan yang ada pada kumpulan portofolio efisien. Tentunya portofolio yang dipilih investor adalah portofolio yang sesuai dengan preferensi investor bersangkutan terhadap return maupun terhadap risiko yang bersedia ditanggungnya.

Menurut Jogiyanto (2008:296) Portofolio mana yang akan dipilih investor sangat tergantung pada preferensi investor terhadap risiko. Dalam menghadapi risiko itu pada umumnya investor yang di bagi dalam tiga kelompok :

1) Risk seeker, sikap investor yang berani mengambil risiko. 2) Risk neutral, sikap investor yang netral terhadap risiko. 3) Risk averter, sikap investor yang tidak suka terhadap risiko.

Dalam menentukan portofolio yang optimal dari beberapa saham diperlukan sejumlah prosedur perhitungan melalui sejumlah data sebagai input tentang portofolio. Analisis atas saham dilakukan dengan membandingkan ERB (Exess Return to Beta) yang merupakan selisih return ekspektasi dengan aktiva bebas risiko. Rasio ERB menunjukkan rasio hubungan antara return dan risiko. Portofolio optimal adalah dengan nilai rasio ERB lebih tinggi, sedang ERB rendah tidak termasuk. Maka diperlukan titik yang membatasi diantara keduanya, yaitu cut off point (C*) (Jogiyanto, 2008:344)

Menurut Jogiyanto (2008:344) pada suatu portofolio ketentuan dalam menentukan saham yang dimasukan kedalam portofolio, yaitu pertama menentukan Excess Return to Beta (ERB) dari saham-saham dan menyusun menurut peringkat, dapat dinyatakan dengan rumus : Keterangan :

= return aktiva bebas resiko

Setiap saham dicari rasio excess return terhadap betanya dan berdasarkan indeks ini diurutkan dari yang paling besar sampai yang paling kecil. Portofolio yang optimal adalah jika investor menginvestasikan pada semua saham dengan ERB yang paling besar dari batas yang ditentukan.

Berikutnya langkah yang akan dilakukan adalah menghitung nilai Ai dan Bi untung masing-masing sekuritas ke i sebagai berikut :

Kemudian menetapkan satu titik pembatas (cut off point = C*). Untuk C* berasal dari nilai Ci yang terbesar. Besarnya titik pembatas ini dapat ditentukan dengan rumus berikut :

Saham-saham yang membentuk portofolio optimal adalah saham yang mempunyai nilai ERB lebih besar atau sama dengan nilai ERB di titik C*, nilai ERB saham yang lebih kecil tidak dimasukkan dalam portofolio optimal.

Model Indeks Tunggal

Wiliam sharpe dalam Jogiyanto (2008:323) konsep model indeks tunggal merupakan teori investasi yang dalam perkembangannya untuk kepentinagan penyederhanaan analisis dengan memperhitungkan risiko pasar sebagai pembandingnya. Pengukuran risiko investasi saham dengan menggunakan model indeks tunggal menunjukan adanya keterlibatan risiko

pasar dengan keuntungan masing-masing saham. Model indeks tunggal dipergunakan untuk menyederhanakan analisis yang berkaitan dengan input data serta dalam penentuan portofolio yang optimal. Menurut Husnan (2001:103) konsep model indeks tunggal adalah menyatakan pada saat keadaan pasar membaik (ditujukan oleh indeks pasar yang tersedia) maka harga saham individual akan meningkat. Demikian pula sebaliknya, pada saat pasar memburuk maka harga saham individual akan turun harganya.

Menurut Jogiyanto (2008: 197) keuntungan saham berasal dari perubahan harga saham dan pembagian dividen,berkolerasi karena adanya reaksi umum terhadap perubahan-perubahan nilai pasar, maka tingkat keuntungan masing-masing saham dapat dihitung menggunakan rumus :

Dalam analisis ekonomi, sering kita merasa tidak cukup dengan sekedar mengetahui bagaimana hubungan (association) antara suatu variabel dengan variabel yang lain. Kita ingin memperkirakan apa yang akan terjadi dengan suatu variabel apabila variabel yang lain berubah. Hubungan fungsional ini dikenal sebagai regresi.

Pemilihan dari indeks pasar tidak tergantung dari suatu teori tetapi lebih tergantung dari hasil empirisnya. Indeks pasar yang dapat dipilih untuk pasar misalnya IHSG (Indeks Harga Saham Gabungan) atau indeks untuk saham-saham yang aktif saja (missal ILQ-45). Jika digunakan IHSG, maka return pasar untuk waktu ke-t dapat dihitung sebesar :

Return-return dari sekuritas mungkin berkolerasi karena adanya reaksi umum (common response) terhadap perubahan-perubahan nilai pasar. Dengan dasar ini return dari suatu sekuritas dan return dari indeks pasar yang umum dapat dituliskan sebagai hubungan :

= , maka return ekspektasi dapat dinyatakan sebagai : =

Risiko (varian return) sekuritas yang dihitung berdasarkan model indeks tunggal terdiri dari dua bagian : pertama risiko yang berhubungan dengan pasar (market related risk) yaitu dan kedua risiko unik masing-masing perusahaan (unique risk) yaitu , Maka rumus varian return sekuritas berdasarkan model indeks tunggal adalah : Menurut Jogitanto (2008:338) model indeks tunggal dapat digunakan sebagai input analisis portofolio, dapat juga langsung digunakan untuk analisis portofolio. Analisis portofolio menyangkut perhitungan return ekspektasi portofolio dan risiko portofolio. Model indeks tunggal mempunyai beberapa karakteristik sebagai berikut :

Beta dari portofolio merupakan pengukur sistematik dari suatu saham atau portofolio relatif terhadap risiko pasar :

Alpha dari portofolio ( merupakan suatu variabel acak yang menunjukkan komponen dari keuntungan portofolio yang bebas terhadap kinerja pasar ( :

Return ekspektasi portofolio adalah keuntungan yang diharapkan akan diperoleh oleh investor di masa mendatang, jadi keuntungan ini belum terjadi, maka return ekspektasi portofolio dapat dihitung dengan rumus :

=

Resiko portofolio adalah varian return sekuritas-sekuritas yang membentuk portofolio tersebut, risiko portofolio dapat dihitung menggunakan rumus :

METODE PENELITIAN

Jenis Penelitian dan Gambaran dari Populasi (Obyek) Penelitian

Jenis penelitian yang dilakukan oleh penulis adalah jenis penelitian deskriptif, yaitu penelitian yang menggambarkan keadaan obyek yang diteliti, dimana data yang dikumpulkan, dipelajari, diolah kemudian dianalisis. Adapun populasi yang digunakan adalah 31 perusahaan perbankan yang telah terdaftar dan diperdagangkan di BEI tahun 2011.

Teknik Pengambilan Sampel

Dalam penelitian ini sampel yang digunakan diambil dengan cara Non Probability Sampling Methods yang kemudian diteliti dengan cara dua cara, yaitu Purposive Sampling (Berdasarkan Tujuan) dan Judgment Sampling (Bedasarkan Pertimbangan). (Ikhsan, 2008: 128). Adapun pertimbangan kriteria yang digunakan penulis adalah sebagai berikut: 1)Perusahaan Perbankan yang telah terdaftar dan diperdagangkan di BEI periode tahun 2011. 2)Perusahaan Perbankan yang aktif diperdagangkan periode tahun 2011. 3)Perusahaan Perbankan yang memiliki laba tertinggi. 4)Perusahaan Perbankan laporan keuangannya yang sehat. 5)Adanya pembagian deviden pada setiap perusahaan Perbankan.

Teknik Analisis Data

Pada penelitian diperlukan teknik-teknik dalam menganalisis data. Data yang dikumpulkan dianalisis secara sistematis, mengarah pada hal yang diteliti kemudian hasil dari analisis ata diterapkan dalam memecahkan permasalahan.

Teknik menganalisis data yang digunakan penulis dalam hal ini adalah rumus yang diambil dari Jogiyanto (2008:323) :

1). Menghitung tingkat keuntungan masing-masing saham : Keterangan :

= Tingkat keuntungan saham

= Harga saham individu akhir periode = Harga saham individu awal dari periode = Deviden saham yang diterima pada saham i 2). Menghitung koefesien α dan β

Keterangan :

n = Jumlah periode

X = Indeks keuntungan pasar Y = Tingkat keuntungan saham

= Beta saham i = Alpha saham i

3). Tingkat keuntungan ekspektasi (Expected Return)

=Keterangan :

= Tingkat keuntungan ekspektasi dari saham i = Alpha saham i

= Beta saham i

= Tingkat keuntungan ekspektasi dari indeks pasar 4). Menghitung tingkat risiko pasar

a). Menghitung tingkat risiko pasar ( Keterangan :

= Varian dan keuntungan pasar = Keuntungan pasar

= Tingkat keuntungan ekspektasi dari indeks pasar b). Menentukan varian dari kesalahan residu (

=

Jadi total risiko adalah : Keterangan :

= varian ei

= Varian dan keuntungan pasar = Beta saham

= Total risiko

5). Menghitung Excess Return to Beta (ERB) Keterangan :

= Tingkat keuntungan yang diharapkan dari saham i = Beta saham i

= Keuntungan bebas aktiva bebas risiko 6). Menghitung tingkat pembatas saham atau cut off point (C*)

Keterangan :

Ai = penentuan nilai cut of rate saham A Bi = penentuan nilai cut of rate saham B

E(Ri) =Tingkat keuntungan yang diharapkan dari saham i = Beta saham i

= Keuntungan bebas aktiva bebas risiko = Titik pembatas (Ci)

= Varian ei

= Varian dan keuntungan pasar 7). Menghitung beta portofolio

Keterangan :

= Beta portofolio

= Rata-rata saham individu

8). Menghitung alpha portofolio

Keterangan :

= Alpha portofolio

= Rata-rata alpha saham individu 9). Menghitung keuntungan ekspektasi portofolio

= Keterangan :

= Tingkat keuntungan ekspektasi dari portofolio = Alpha portofolio

= Beta portofolio 10). Menghitung risiko portofolio

Keterangan :

= Risiko portofolio

= Risiko yang berhubungan dengan pasar = Besarnya proporsi saham ke-i

ANALISIS DAN PEMBAHASAN

Data dalam penelitian adalah data harga saham Awal dan Akhir bulanan, dividen saham bulanan, indeks harga saham gabungan tiap bulan dan tingkat suku bunga sertifikat bank ndonesia periode bulan Januari sampai Desember tahun 2011. Data tersebut dikelolah dengan menggunakan program Microsoft Exel. Adapun proses perhitungan portofolio optimal dengan model indeks tunggal secara betahap adalah :

Perhitungan Tingkat keuntungan saham

Tabel 1 merupakan perhitungan indeks keuntungan pasar (Rmt) menggunakan rumus

(Dengan cara yang sama maka hasil perhitungan selengkapnya tampak pada tabel 1) Tabel 1

Perhitungan Indeks Keuntungan Pasar Periode ke t (Rmt) Berdasarkan IHSG Periode Tahun 2011

Bulan Tahun 2011 IHSG Rmt Desember 2010 3703,5120 - Januari 3409,1670 -0,0794 Februari 3470,3480 0,0179 Maret 3640,9780 0,0491 April 3819,6180 0,0490 Mei 3836,9670 0,0045 Juni 3888,5690 0,0134 Juli 4130,8000 0,0622 Agustus 3841,7310 -0,0699 September 3549,0320 -0,0761 Oktober 3409,1670 -0,0394 November 3715,0800 0,0897 Desember 3821,9920 0,0287 Jumlah / Rm 0,0497 Rata-rata / E(Rm) 0,0041

Pada perhitungan indeks Keuntungan Pasar diperoleh E(Rm) sebesar 0,0041 E(Rm) merupakan rata-rata dari Rmt.

Dari melihat tabel 1 dapat dijelaskan bahwa Rm yang dihasilkan sebesar 0,0497 merupakan keuntungan dari indeks pasar yang berhubungan dengan .

Menghitung Alpha dan Beta masing-masing saham

diatas 1 berarti mempunyai sifat yang rentan atau sensitive terhadap perubahan pasar. Sebaliknya bila di bawah 1 berarti mempunyai sifat yang tidak rentan atau sensitive terhadap perubahan pasar. Bila nilai Beta semakin besar, semakin besar pengaruh tingkat keuntungan pasar, sehingga semakin tinggi risiko yang melekat pada saham tersebut.

Hasil perhitungan Beta dan Alpha masing-masing saham individual terlihat dalam tabel 2 berikut ini :

(Dengan cara yang sama maka hasil perhitungan selengkapnya tampak pada tabel 2)

(Dengan cara yang sama maka hasil perhitungan selengkapnya tampak pada tabel 2) Tabel 2

Daftar Alpha dan Beta Masing-masing Saham

No Nama Saham 1 BBKP 0.162 1.1425 2 BBCA 0.2673 0.8895 3 BDMN 0.016 -0.0692 4 BMRI 0.1677 0.6554 5 BAEK -0.2185 1.7717 6 BNII -0.1858 0.0315 7 BBNI 0.3873 0.7243 8 MEGA 0.2103 0.8793 9 BNLI 0.2357 -1.125 10 BBRI -0.3356 0.307

Saham-saham yang bernilai β lebih besar dari 1 terdapat 2 saham. Paling tinggi β sahamnya adalah saham PT. Bank Ekonomi Raharja, ini berarti BAEK (PT. Bank Ekonomi Raharja) sangat rentan terhadap perubahan kondisi pasar. Artinya bahwa tiap perubahan pasar 1% mengakibatkan perubahan keuntungan dari sekuritas tersebut dengan arah yang sama sebesar 1,7717%. Sebaliknya saham yang bernilai β<1 akan mengakibatkan perubahan return dan sekuritas tersebut dengan arah yang berlawanan.

Dari kesepuluh perusahaan sampel tersebut diatas ada 8 perusahaan yang memiliki β<1 paling rendah adalah (BNLI) PT. Bank Permata sebesar -1,1250 ,ini berarti saham PT. Bank Permata mempunyai risiko pasar dibawah rata-rata dan kurang sensitif terhadap pengaruh pasar atau kondisi ekonomi pada umumnya apabila dibandingkan dengan keuntungan pasar yang mempunyai nilai beta bernilai 1.

Menghitung Expected Return dari masing-masing saham individual

Untuk menghitung tingkat keuntungan yang diharapkan masing-masing saham atau Expected Return menggunakan rumus :

= 0,1620 + 1,1425 . 0,0041 = 0,1666

Tabel 3

Daftar E(Ri) Masing-masing saham

No Nama Saham E(Ri) 1 BBKP 0.1666 2 BBCA 0.2709 3 BDMN 0.0157 4 BMRI 0.1703 5 BAEK -0.2112 6 BNII -0.1856 7 BBNI 0.3902 8 MEGA 0.2139 9 BNLI 0.231 10 BBRI -0.3343

Tingkat keuntungan yang diharapkan (E(Ri)) pada tabel 3 rata-rata mempunyai nilai negatif. Paling tinggi tingkat keuntungannya adalah saham BBNI (PT. Bank Negara Indonesia) bernilai positif berarti dapat memberikan keuntungan pada pemegang sahamnya, dan paling rendah adalah saham BBRI (PT. Bank Rakyat Indonesia) bernilai negatif yang berarti dapat mendatangkan kerugian bagi pemegang sahamnya. Untuk memperoleh portofolio yang optimal diperlukan saham yang rata-rata tingkat keuntungan yang diharapkan bernilai positif.

Saham yang nilai E(Ri) diatas nilai dari E(Rm) maka saham tersebut merupakan saham yang dapat memberikan keuntungan bagi pemegang sahamnya. Nilai E(Ri) pada PT. Bank Negara Indonesia (BBNI) sebesar 0,3902 diatas nilai E(Rm) sebesar 0,0041 itu berarti dapat memberikan keuntungan bagi para pemegang sahamnya.

Varian Pasar ( ), Varian Kesalahan Residu ( ) dan Tingkat Resiko Masing-masing Sekuritas ( )

Resiko yang terkandung dalam suatu alternative investasi akan mempengaruhi pendapatan yang diharapkan dari investasi tersebut. Penilaian investor atau calon investor terhadap risiko investasi saham juga akan mempengaruhi harga saham yang bersangkutan. Menghitung risiko (varian return) sekuritas ( ) dihitung menggunakan rumus: