1

PENDAHULUAN

1.1 Latar Belakang

Indonesia sebagai salah satu negara yang memiliki jumlah penduduk terbesar di dunia tentunya memiliki aktivitas perekonomian yang tinggi. Salah satu indikator yang digunakan untuk menilai suatu perekonomian adalah pertumbuhan ekonomi. Ekonomi dapat dikatakan mengalami pertumbuhan apabila terdapat peningkatan dari berbagai sektor industri dalam negeri dari tahun sebelumnya. Tingkat pertumbuhan ekonomi menunjukkan sejauh mana aktivitas perekonomian akan menghasilkan tambahan pendapatan masyarakat pada suatu periode tertentu.

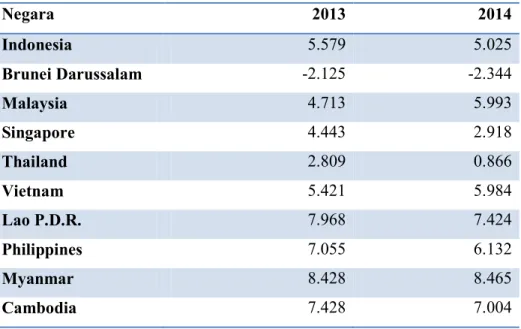

Tabel 1.1 Pertumbuhan Ekonomi Negara-negara ASEAN

Negara 2013 2014 Indonesia 5.579 5.025 Brunei Darussalam -2.125 -2.344 Malaysia 4.713 5.993 Singapore 4.443 2.918 Thailand 2.809 0.866 Vietnam 5.421 5.984 Lao P.D.R. 7.968 7.424 Philippines 7.055 6.132 Myanmar 8.428 8.465 Cambodia 7.428 7.004

Sumber: IMF, (data diolah peneliti)

Dapat dilihat dari Tabel 1.1 pertumbuhan ekonomi negara-negara ASEAN pada tahun 2014 banyak yang mengalami penurunan pertumbuhan ekonomi antara lain Singapura, Thailand dan Kamboja. Indonesia juga mengalami penurunan pertumbuhan ekonomi pada tahun 2014. Salah satu penyebab penurunan pertumbuhan ekonomi di negara-negara ASEAN ini antara lain disebabkan oleh menurunnya pertumbuhan volume ekspor barang dan jasa. Menurut data yang

diterbitkan oleh International Monetary Fund (IMF) pada The World Economic Outlook (WEO) 2015 menunjukan bahwa negara ASEAN yang mengalami penurunan pertumbuhan ekonomi pada tahun 2014 seperti Indonesia, Singapura, Thailand dan Kamboja juga mengalami penurunan pada pertumbuhan volume ekspor barang dan jasanya. Seperti yang terjadi di Indonesia dimana pada tahun 2013 pertumbuhan volume ekspor barang dan jasa adalah sebesar 2.538 persen tetapi pada tahun 2014 menurun menjadi 2.044 persen.

Ekspor yang merupakan faktor penting dalam pertumbuhan ekonomi adalah bagian dari sektor perdagangan. Sektor perdagangan merupakan salah satu sektor yang berkontribusi besar dalam pertumbuhan ekonomi dimana menurut Badan Pusat Statistik (BPS) kontribusi sektor perdagangan terhadap pertumbuhan ekonomi Indonesia tahun 2014 adalah sebesar 13.38 persen. Keterbatasan kemampuan manusia dalam menemukan dan memproduksi kebutuhan hidup relatif terbatas, oleh karena itu manusia membutuhkan jasa atau hasil produksi dari pihak lain dalam memenuhi kebutuhannya. Dari kebutuhan tersebut maka akan terjadi transaksi pertukaran antara pihak satu dengan pihak lain yang dapat disebut sebagai perdagangan. Kegiatan perdagangan mencakup sebagian besar aspek kehidupan dan aktivitas yang dijalani oleh manusia. Perdagangan pada era globalisasi ini tidak mengenal batas wilayah, dimana perdagangan antar negara sudah menjadi hal yang biasa terjadi. Kondisi tersebut menjadikan sektor perdagangan memiliki posisi yang penting dalam pelaksanaan pembangunan ekonomi suatu negara. Sektor perdagangan di Indonesia dibagi menjadi perdagangan besar dan eceran.

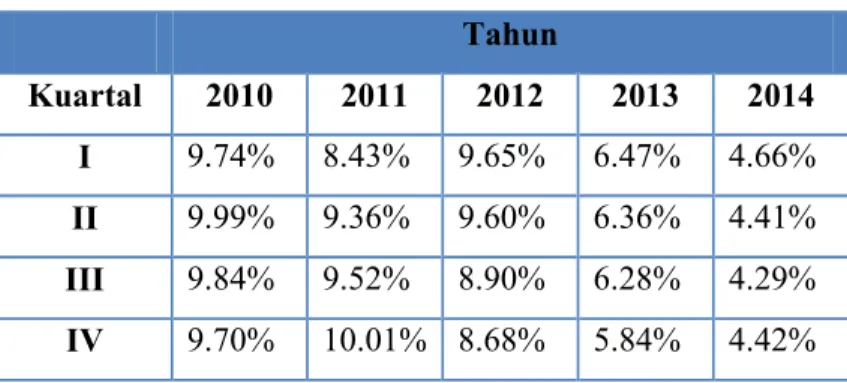

Tabel 1.2 Laju Pertumbuhan Sektor Perdagangan Tahun Kuartal 2010 2011 2012 2013 2014 I 9.74% 8.43% 9.65% 6.47% 4.66% II 9.99% 9.36% 9.60% 6.36% 4.41% III 9.84% 9.52% 8.90% 6.28% 4.29% IV 9.70% 10.01% 8.68% 5.84% 4.42% Sumber: BPS, (data diolah peneliti)

Tabel 1.2 menunjukkan pertumbuhan sektor perdagangan yang diambil dari laporan laju pertumbuhan kumulatif PDB menurut lapangan usaha. Dari tabel tersebut dapat dilihat bahwa pertumbuhan sektor perdagangan dari tahun ke tahun dapat dikatakan cukup signifikan. Badan Pusat Statistik (BPS) menyatakan bahwa pertumbuhan ekonomi Indonesia sepanjang 2014 sebesar 5.02 persen. Sektor perdagangan mempunyai kontribusi yang cukup besar yaitu 13.38 persen dalam mendorong pertumbuhan ekonomi 2014 dengan pertumbuhan sebesar 4.42 persen.

Pada era globalisasi yang berlangsung saat ini, Indonesia dituntut untuk terus meningkatkan pertumbuhan ekonominya agar dapat bertahan di tengah persaingan ekonomi dunia. Oleh karena itu sektor perdagangan yang menjadi salah satu kontributor pertumbuhan ekonomi harus terus ditingkatkan dengan pengembangan perusahan-perusahaan perdagangan besar maupun eceran.

Dalam upaya pengembangannya, perusahaan memiliki kebutuhan berkelanjutan akan dana. Salah satu sumber pendanaan perusahaan adalah melalui pasar keuangan (financial market) yang merupakan tempat dimana pihak penyedia dana dan pihak yang membutuhkan dana dapat berinteraksi secara langsung. Dua pasar keuangan yang utama adalah pasar uang (money market) dan pasar modal (capital market). Transaksi pada instrument jangka pendek terjadi di pasar uang. Sekuritas jangka panjang seperti saham dan obligasi, diperjual belikan di pasar modal (Gitman dan Zutter, 2012: 34).

Beberapa daya tarik pasar modal diantaranya adalah pasar modal memungkinkan para investor mempunyai berbagai alternatif pilihan investasi yang sesuai dengan preferensi risiko mereka, sedangkan bagi perusahaan yang membutuhkan dana, pasar modal dapat menjadi alternatif pilihan pendanaan dengan biaya yang relatif lebih rendah dari sistem perbankan (Rivai et al, 2013: 116).

Pasar modal (capital market) dapat didefinisikan sebagai pasar yang memperjualbelikan berbagai macam instrumen keuangan jangka panjang, baik utang, ekuitas (saham), instrumen derivatif dan sebagainya (Darmadji dan Fakhruddin, 2011: 1). Pasar modal dikenal dengan nama bursa efek dan di Indonesia dikenal dengan nama Bursa Efek Indonesia (BEI).

Saham merupakan salah satu instumen investasi yang diperjualbelikan di pasar modal. Saham merupakan sertifikat yang menunjukkan bukti kepemilikan suatu perusahaan (Rivai et al, 2013: 147). Faktor yang mempengaruhi investor untuk menginvestasikan dana yang dimiliki ke instrumen saham adalah harga saham itu

sendiri. Pemegang saham tentunya berharap mendapatkan deviden atau dapat menjual saham pada harga yang lebih tinggi untuk mendapatkan keuntungan (capital gain). Perusahaan atau dapat disebut emiten yang kinerja keuangannya baik dan menghasilkan laba yang terus meningkat akan meningkatkan deviden investor dan akhirnya akan menaikan harga saham perusahaan tersebut.

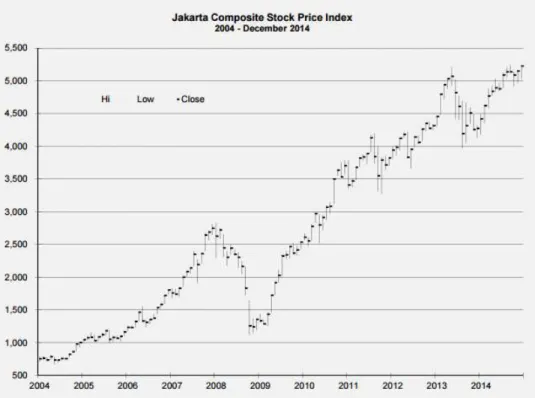

Gambar 1.1 Pergerakan Harga Saham Gabungan Periode 2004-2014 Sumber: Statistik IDX

Investor yang menanamkan modalnya pada saham tentu memerlukan informasi yang cukup dan relevan mengenai saham agar dapat menganalisa dan memperkirakan seberapa besar resiko investasi yang dilakukan. Fenomena krisi ekonomi yang terjadi pada akhir tahun 2007 dan berlanjut sampai tahun 2008 berdampak sangat besar bagi sektor keuangan di Indonesia. Seperti yang dapat dilihat dari Gambar 1.1, harga saham awal tahun 2008 sampai 2009 terus menurun karena perusahaan-perusahaan tidak mampu menghadapai krisi ekonomi yang terjadi. Kerugian yang diderita oleh investor di pasar modal Indonesia akibat terpuruknya harga saham, seperti dilaporkan Infobank, mencapai Rp 457,31 triliun

hanya dalam kurun Oktober-September 2008 karena kapitalisasi pasar anjlok dari Rp 1.464,32 triliun menjadi Rp 1.007,01 triliun. Dalam setahun (akhir 2008 dibandingkan dengan akhir 2007), kerugian mencapai Rp 911,83 triliun.

Gambar 1.2 Fluktuasi Harga Saham Sumber: Statisik IDX

Harga saham mudah berfluktuasi seperti yang terlihat pada Gambar 1.2 yang merupakan diagram harga saham perusahaan Mitra Adiperkasa Tbk, salah satu perusahaan perdagangan eceran. Fluktuasi harga saham terjadi sejalan dengan pasang surut kegiatannya. Hal ini mencerminkan bahwa investasi saham di pasar modal berisiko tinggi namun menjanjikan keuntungan yang relatif besar. Oleh karena itu penilaian saham secara akurat sangatlah diperlukan guna meminimalkan risiko sekaligus membantu investor mendapatkan keuntungan yang wajar. Menurut Gibson (2011: 1) laporan keuangan merupakan sumber informasi untuk mendukung pengambilan keputusan, salah satunya bagi investor potensial dalam berinvestasi. Informasi mengenai prestasi perusahaan yang disajikan melalui pengukuran laba dan komponennya menjadi sasaran utama pelaporan keuangan.

Investor tertarik dengan resiko dan pengembalian perusahaan, yang akan sangat mempengaruhi harga saham (Gitman dan Zutter, 2012: 67). Salah satu teknik

dalam penilaian harga saham adalah dengan pendekatan fundamental (Rivai et al, 2013: 161). Melalui pendekatan fundamental investor dapat mengetahui faktor-faktor yang dapat mempengaruhi harga saham. Pendekatan fundamental menggunakan rasio keuangan yang menunjukkan kinerja dari suatu perusahaan. Rasio keuangan didapatkan dari laporan keungan perusahaan. Cara mengetahui kinerja perusahaan dari laporan keuangan adalah dengan membandingkan angka-angka pada laporan keuangan, perbandingan ini dikenal dengan nama rasio keuangan. Rasio-rasio yang dapat digunakan untuk menganalisa harga saham dengan pendekatan fundamental adalah rasio likuiditas, rasio leverage, rasio profitabilitas dan rasio saham.

Dalam penelitian ini rasio keuangan yang akan dianalisa pengaruhnya terhadap harga saham adalah rasio leverage yang diukur dari Debt to Equty Ratio (DER), rasio profitabilitas yang diukur dari Return on Assets (ROA), likuiditas yang diukur dari Current Ratio (CR).

Sejauh mana kemampuan modal perusahaan dalam menutupi utang pada diukur dengan rasio leverage melalui Debt to Equity Ratio (DER). DER menunjukkan perbandingan antara utang dengan modal sendiri. Bagi perusahaan semakin kecil nilai DER, semakin baik (Rivai et al, 2013: 162). Penelitian tentang pengaruh DER terhadap harga saham yang dilakukan oleh Ramdhani (2013) menyatakan DER tidak berpengaruh secara signifikan terhadap harga saham. Namun penelitian Pasaribu (2009) menunjukan hasil yang sebaliknya dimana hasilnya menunjukkan rasio leverage memiliki pengaruh terhadap harga saham.

Menurut Margaretha (2014: 18) profitabilitas yang diukur melalui Return on Assets (ROA) menunjukkan kemampuan perusahaan dalam mengahasilkan laba atas aktiva yang digunakan. Selama ini sudah banyak penelitian yang meneliti pengaruh antara ROA dengan harga saham. Salah satunya adalah penelitian Wulandari (2009) yang menunjukkan bahwa ROA berpengaruh signifikan terhadap harga saham. Hasil yang berlawanan dikemukakan oleh Feri (2014), bahwa dalam penelitiannya ROA tidak berpengaruh secara signifikan terhadap harga saham.

Likuiditas merupakan salah satu faktor yang yang dapat mendorong terjadi perubahan harga saham karena likuiditas mengukur kemampuan perusahaan membayar kewajibannya. Jika perusahaan tidak mampu memenuhi kewajibannya harga saham perusahaan dapat mengalami penurunan. Likuiditas tinggi menunjukan perusahaan mampu memenuhi kewajiban jangka pendeknya. Likuiditas perusahaan dapat diukur dengan rasio lancar atau Current Ratio (CR). Rasio lancar menunjukan

kemampuan perusahaan untuk membayar utang lancar dengan menggunakan aktiva lancar yang dimiliki (Weygandt et al, 2013: 696). Penelitian yang dilakukan oleh Shandieko (2009) menyatakan bahwa rasio likuiditas memiliki pengaruh terhadap harga saham, sejalan dengan hasil penelitian Fahlezi (2011) yang menujukkan rasio likuiditas berpengaruh terhadap harga saham. Tetapi hasil yang didapatkan dari penelitian Deitiana (2011) bertentangan karena menyatakan rasio likuiditas tidak memiliki pengaruh terhadap harga saham.

Sebagai salah satu alternatif investasi, saham merupakan investasi yang banyak diminati oleh para investor. Namun karena resikonya yang besar maka perlu diketahui faktor-faktor yang dapat mempengaruhi harga saham sehingga investor dapat memprediksi naik turunnya harga saham. Informasi yang mudah didapatkan oleh investor adalah laporan keuangan, dari laporan keuangan tersebut investor dapat mengetahui kinerja perusahaan dalam satu periode melalui rasio keuangannya. Oleh karena itu peneliti tertarik untuk meneliti hubungan antara rasio keuangan suatu perusahaan dengan harga saham perusahaan tersebut sehingga investor dapat memprediksi harga saham menggunakan informasi yang mudah didapatkan.

Berdasarkan latar belakang diatas maka penulis membuat penelitian yang berjudul, “ANALISIS HARGA SAHAM SEKTOR PERDAGANGAN DI

INDONESIA YANG DIPENGARUHI OLEH RASIO LEVERAGE,

PROFITABILITAS DAN LIKUIDITAS PERIODE TAHUN 2010-2014”.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah disampaikan sebelumnya, maka dapat dirumuskan beberapa masalahnya sebagai berikut:

1. Apakah terdapat pengaruh antara rasio leverage terhadap harga saham perusahaan perdagangan yang terdaftar di Bursa Efek Indonesia (BEI)? 2. Apakah terdapat pengaruh antara rasio profitabilitas terhadap harga saham

perusahaan perdagangan yang terdaftar di Bursa Efek Indonesia (BEI)? 3. Apakah terdapat pengaruh antara rasio likuiditas terhadap harga saham

perusahaan perdagangan yang terdaftar di Bursa Efek Indonesia (BEI)? 4. Apakah terdapat pengaruh antara rasio leverage dan rasio profitabilitas

terhadap harga saham perusahaan perdagangan yang terdaftar di Bursa Efek Indonesia (BEI)?

5. Apakah terdapat pengaruh antara rasio leverage dan rasio likuiditas terhadap harga saham perusahaan perdagangan yang terdaftar di Bursa Efek Indonesia (BEI)?

6. Apakah terdapat pengaruh antara rasio profitabilitas dan rasio leverage terhadap harga saham perusahaan perdagangan yang terdaftar di Bursa Efek Indonesia (BEI)?

7. Apakah terdapat pengaruh antara rasio leverage, rasio profitabilitas dan rasio likuiditas secara bersama-sama terhadap harga saham perusahaan perdagangan yang terdaftar di Bursa Efek Indonesia (BEI)?

1.3 Ruang Lingkup

Ruang lingkup dalam penulisan ini terbatas pada rasio keuangan yang terdiri dari variabel rasio leverage yang dihitung menggunakan Debt to Equity Ratio (DER), variabel rasio profitabilitas yang dihitung menggunakan Return on Asset (ROA) dan variabel rasio likuiditas yang dihitung menggunakan Current Ratio (CR) untuk mengetahui bagaimana pengaruh variabel-variabel tersebut terhadap harga saham pada perusahan perdagangan yang terdaftar di Bursa Efek Indonesia dalam periode tahun 2010-2014.

1.4 Tujuan Penelitian

Tujuan penulis melakukan penelitan adalah sebagai berikut:

1. Mengetahui pengaruh antara rasio leverage terhadap harga saham perusahaan perdagangan yang terdaftar di Bursa Efek Indonesia (BEI).

2. Mengetahui pengaruh antara rasio profitabilitas terhadap harga saham perusahaan perdagangan yang terdaftar di Bursa Efek Indonesia (BEI). 3. Mengetahui pengaruh antara rasio likuiditas terhadap harga saham

perusahaan perdagangan yang terdaftar di Bursa Efek Indonesia (BEI). 4. Mengetahui pengaruh antara rasio leverage dan rasio profitabilitas terhadap

harga saham perusahaan perdagangan yang terdaftar di Bursa Efek Indonesia (BEI).

5. Mengetahui pengaruh antara rasio leverage dan rasio likuiditas terhadap harga saham perusahaan perdagangan yang terdaftar di Bursa Efek Indonesia (BEI).

6. Mengetahui pengaruh antara rasio profitabilitas dan rasio likuiditas terhadap harga saham perusahaan perdagangan yang terdaftar di Bursa Efek Indonesia (BEI).

7. Mengetahui pengaruh antara rasio leverage, rasio profitabilitas dan rasio likuiditas terhadap harga saham perusahaan perdagangan yang terdaftar di Bursa Efek Indonesia (BEI).

1.5 Manfaat Penelitian

Manfaat penelitian ini adalah sebagai berikut: 1. Bagi Akademik

Penelitian ini diharapkan dapat memberikan perluasan informasi dan sebagai bahan referensi bagi penelitian selanjutnya mengenai pengaruh rasio keuangan terhadapat harga saham.

2. Bagi Investor

Memberikan informasi kepada investor yang mendukung pengambilan keputusan yang tepat terhadap investasi pada instrumen saham untuk mengurangi resiko investasi.

3. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat bermanfaat bagi perusahaan khususnya perusahaan perdagangan, sebagai bahan pertimbangan keputusan strategi peningkatan kinerja keuangan perusahaan untuk menarik minat investor.

4. Bagi Penulis

Penelitian ini merupakan sarana bagi penulis untuk menambah wawasan mengenai faktor-faktor yang mempengaruhi harga saham.

1.6 State of The Art

Tabel 1.3 State of The Art

Jurnal Metode Penelitian Hasil Penelitian Adaptasi Pengaruh Return

On Assets dan Debt Equity Ratio Terhadap Harga Saham pada Institusi Finansial di Bursa Efek Indonesia Journal The WINNERS, Vol. 14 No 1, Maret 2013:29-41 Rani Ramadhani Kuantitatif regresi

Uji asumsi klasik, pengujian

hipotesis, multiple regression

analysis, uji F dan uji T

Penelitian ini bertujuan untuk mengetahui

perngaruh Return on Assets dan Debt Equity Ratio terhadap harga saham pada institusi finansial di BEI. Sampel yang digunakan adalah 2 perusahaan finansial di BEI selama periode 2004-2010. Berdasarkn hasil penelitian ini diketahui bahwa ROA dan DER tidak memiliki pengaruh yang signifikan terhadap harga saham. Dari penelitian ini peneliti mengadaptasi variabel ROA, DER dan harga saham. Selain itu peneliti juga mengadaptasi metode penelitiannya. Analysis of Factors Affecting Share Prices: The Case of Bahrain Stock Exchange Pooled OLS regression with robust standard errors, fixed effects and random effects models.

The study analyzes a panel data set of 41 companies listed in the Bahrain stock exchange for the period 2006-2010. Eight firm specific

Dari penelitian ini peneliti mengadaptasi latar belakang bagaimana rasio keungan mempengaruhi

Sumber: Peneliti

Tabel 1.3 State of The Art (Lanjutan)

Jurnal Metode Penelitian Hasil Penelitian Adaptasi International Journal of Economics and Finance; Vol. 7, No. 3; 2015 Taimur Sharif, Harsh Purohit & Rekha Pillai

variables namely return on equity, book value per share, earnings per share, dividend per share, dividend yield, price earnings, debt to assets and controlled by firm size, have been studied to infer their impact on market price of shares in the respective market. The results indicate that the variables return on equity, book value per share, dividend per share, dividend yield, price earnings, and firm size are significant

determinants of share prices.

harga saham.

A View About the Determinants of Change in Share Prices: A Case from Karachi Stock Exchange (Banking

Fixed effect regression model

This article will try to explain different factors that affect share prices. A sample of 15 banks has been selected

Dari penelitian ini peneliti mengadaptasi hubungan antara ROA dengan harga

Sector) from Karachi stock saham. Sumber: Peneliti

Tabel 1.3 State of The Art (Lanjutan)

Jurnal Metode Penelitian Hasil Penelitian Adaptasi Interdisciplinary Journal of Contemporary Research in Business; April 2013 Vol. 4, No. 12 Muhammad Yasir Naveed

exchange for the period of 2008-2011. The test includes regressing the dependent variable SP (share price) and independent variables size, DY (dividend yield), ROA (return on asset), and AG (asset growth). Results show that “size” has a positive significant

relationship with the share price while the other variables (Dividend yield, Asset growth, Return on assets) have insignificant relationship. Predictability of Share Prices through Corporate Annual Reporting: A Focus on the Dhaka Stock Exchange Regressions, T tests, and F tests

This paper investigates the relationship between corporate performance indices found in corporate annual reports and

Dari penelitian ini peneliti mengadaptasi metode penelitian regressi, T test dan F test.

Journal of Applied

stock price

fluctuations in the Sumber: Peneliti

Tabel 1.3 State of The Art (Lanjutan)

Jurnal Metode Penelitian Hasil Penelitian Adaptasi Managemet

Accounting

Research; Vol. 12 · No. 2 2014

Anup Kumar Saha; Ashiquer

RahmanBhuiyan

Dhaka Stock Exchange (DSE). The study analyses disclosures regarding Earnings Per Share, Net Asset Value per Share, Price Earnings ratio, Net Profit After Tax, Declaration of Dividends, and Dividend Yield Ratio in their corporate annual reports and investigates the relationship of these indices to the stock price fluctuation of those companies. This research found that Dividend Yield Ratio and Earnings Per Share are positively related with share price. Pengaruh Rasio

Profitabilitas Terhadap

Multiple linier regression

The purpose of this research is to determine the

Dari penelitian ini peneliti mengadaptasi

Perubahan Harga Saham pada Perusahaan Sektor

influence of OPM, ROE, NPM and ROA toward changes in

landasan teori dan variabel ROA. Sumber: Peneliti

Tabel 1.3 State of The Art (Lanjutan)

Jurnal Metode Penelitian Hasil Penelitian Adaptasi Properti yang Listing di Bursa Efek Indonesia Periode 2008-2012 Jurnal Ilmu Manajemen; Volume 2 Nomor 4 Oktober 2014 Mochamat Feri stock prices on property sector companies that listed in Indonesia Stock Exchange period 2008-2012

simultaneously and partially. Sample in this research a total of 27 companies were taken using purposive sampling method. The results of this research show that simultaneously there is significant

influence between the independent variable to the dependent variable. While partially only ROE variables has a significant influence to changes stock prices. OPM, NPM, ROA variables had no effect on stock

prices changes. Sumber: Peneliti