PENERAPAN ASURANSI PERTANIAN

DI INDONESIA

Sahat M. Pasaribu

PENDAHULUAN

Pemerintah menghadapi permasalahan dalam keberlanjutan program peningkatan produksi di sektor tanaman pangan, khususnya terkait dengan perubahan iklim global dan perdagangan internasional. Hal ini dapat dilihat dari mulai berkurangnya pasokan pangan karena gagal panen hingga melambungnya harga beberapa bahan pangan pokok yang dipengaruhi fluktuasi harga pasar dunia. Kurangnya pasokan produksi tanaman pangan penting seperti padi, jagung, dan kedelai bahkan tanaman hortikultura seperti bawang dan cabai telah mendorong peningkatan jumlah produk impor. Besarnya ketergantungan pada impor menyebabkan ketidakstabilan ekonomi di dalam negeri, karena permintaan untuk komoditas utama tersebut terus meningkat sejalan dengan pertambahan penduduk dengan harga yang semakin melambung.

Ketahanan pangan nasional telah lama dipandang sebagai salah satu tujuan utama pembangunan, sekalipun untuk mencapai kecukupan pangan harus dihadapkan pada masalah-masalah yang multidimensional. Upaya meningkatkan produksi juga secara terus menerus diperkuat melalui inovasi teknologi dan penerapan program perbaikan manajemen usahatani. Hal ini sangat berkaitan erat dengan usaha pemenuhan kebutuhan beras sebagai bahan pangan pokok bagi mayoritas rakyat Indonesia. Stabilitas pangan nasional akan terganggu, apabila tidak ada upaya khusus untuk membantu petani meningkatkan produksi komoditas tersebut. Dengan situasi dan kondisi yang ada saat ini, sangat diperlukan cara bagaimana mencapai tingkat ketahanan pangan pada level kecukupan tertentu untuk memenuhi kebutuhan nasional.

Secara teknis kegiatan usaha di sektor pertanian akan selalu dihadapkan pada risiko ketidakpastian yang cukup tinggi. Risiko ketidakpastian tersebut meliputi tingkat kegagalan panen yang disebabkan berbagai bencana alam, seperti banjir, kekeringan, serta serangan hama dan penyakit karena perubahan iklim global, disamping risiko ketidakpastian harga pasar. Ketidakpastian dan tingginya risiko ini sangat memungkinkan petani beralih mengusahakan komoditas lain yang mempunyai nilai ekonomi tinggi dengan risiko kegagalan yang lebih kecil. Jika hal ini dibiarkan lebih berlanjut, dikhawatirkan akan berdampak terhadap stabilitas ketahanan pangan nasional, khususnya produksi dan ketersediaan bahan pangan pokok beras.

Asuransi pertanian ditawarkan sebagai salah satu skema pendanaan yang berkaitan dengan pembagian risiko dalam kegiatan usahatani. Asuransi pertanian bukan istilah baru dalam sektor pertanian di banyak negara, khususnya di negara maju yang telah menggunakan instrumen kebijakan asuransi untuk menjaga produksi pertanian dan melindungi petani. Dengan asuransi pertanian, proses produksi dapat dijaga untuk mengikuti rekomendasi berusahatani yang baik. Pengalaman penerapan skema asuransi dari negara-negara maju, sangat bermanfaat apabila diterapkan di Indonesia, meskipun masih diperlukan beberapa penyesuaian serta uji coba.

Asuransi pertanian berhubungan dengan pembiayaan usahatani dengan pihak ketiga (lembaga/perusahaan swasta atau instansi pemerintah) dengan jumlah tertentu dari pembayaran premi (World Bank, 2008). Petani menghadapi risiko, khususnya kegagalan panen yang disebabkan oleh bencana alam atau serangan hama dan penyakit. Adanya ketidakpastian dan tingginya resiko yang dihadapi para petani dalam melakukan kegiatan usahatani padi juga sangat memungkinkan para petani akan beralih mengusahakan komoditas lain yang mempunyai nilai ekonomis lebih tinggi dengan resiko kegagalan yang lebih kecil. Bila dibiarkan lebih lanjut, hal ini dikhawatirkan dapat berdampak terhadap stabilitas ketahanan pangan nasional. Oleh karena itu, asuransi pertanian sangat penting untuk membantu petani dari kerugian besar dan memastikan bahwa mereka akan memiliki modal kerja yang cukup yang diperoleh karena mengasuransikan usahataninya untuk membiayai usahatani padinya pada musim berikutnya.

Asuransi usahatani padi dapat menjadi program menarik dalam hubungannya dengan perubahan iklim global. Asuransi juga bukan hanya mencakup perlindungan terhadap fluktuasi harga, tetapi secara khusus mencakup pembagian risiko karena kekeringan, banjir dan serangan organisme pengganggu tanaman serta faktor eksternal lainnya, seperti bencana longsor, gempa bumi, masalah politik dan lainnya. Beberapa hasil penelitian sebelumnya menunjukkan bahwa program asuransi cocok diterapkan pada usaha pertanian khususnya asuransi untuk usahatani padi (Nurmanaf

et al., 2007) dan merupakan cabang bisnis baru bagi perasuransian di Indonesia. Oleh

karena itu, disarankan agar terlebih dahulu dilakukan uji coba (pilot project), sebelum asuransi ini diterapkan pada skala yang lebih luas. Skenario tersebut akan menguji coba pola asuransi yang sesuai untuk usahatani padi di Indonesia.

Pusat Sosial Ekonomi dan Kebijakan Pertanian mengawali penelitan tentang asuransi pertanian bekerjasama dengan FAO (2008). Selanjutnya, dengan pembiayaan yang berasal dari APBN, penelitian dilaksanakan secara intensif hingga tahun 2010. Hasil-hasil penelitian ini telah disebarluaskan dalam berbagai media, termasuk sebagai input dalam kebijakan pembangunan pertanian. Hasil-hasil penelitian ini juga memberikan kontribusi terhadap penyusunan pedoman pelaksanaan program asuransi pertanian. Makalah ini bertujuan untuk memberikan deskripsi tentang uji coba skema asuransi usahatani padi sebagai salah satu upaya melindungi petani dari kerugian kerusakan usahatani dan atau kegagalan panen akibat banjir, kekeringan, dan serangan organisma pengganggu tumbuhan. Model asuransi usahatani padi yang baru pertama kali diintroduksikan di Indonesia ini yang didasarkan

atas biaya usahatani padi diharapkan dapat memberikan masukan untuk pengambilan keputusan kebijakan pembangunan pertanian, khususnya pembangunan usahatani padi secara nasional.

Tujuan Skema Asuransi

Secara umum, tujuan program asuransi pertanian adalah untuk melindungi petani dari kerugian kerusakan pertanaman, meningkatkan pendapatan petani/peternak dan menjamin ketersediaan ongkos produksi pada musim tanam/kegiatan usaha pertanian berikutnya. Kerugian petani terjadi jika mengalami kerusakan tanaman atau gagal panen karena kebanjiran, kekeringan atau karena serangan hama dan penyakit tanaman (Kementerian Pertanian, 2012a).

Secara khusus, tujuan program asuransi pertanian dapat dibagi dalam beberapa kelompok sasaran, sebagai berikut:

1. Tujuan program asuransi pertanian menurut kelompok sasaran petani adalah untuk:

x Menyadarkan petani terhadap risiko gagal panen atau gagal usaha peternakan. x Mendorong petani meningkatkan ketrampilan dan memperbaiki manajemen

usaha pertanian.

x Mengurangi ketergantungan petani pada permodalan yang berasal dari pihak lain dan membantu petani menyediakan biaya/ongkos produksi atau modal usaha peternakan.

x Meningkatkan pendapatan petani dari keberhasilan usaha pertanian/peternakan secara berkesinambungan.

2. Tujuan program asuransi pertanian untuk kelompok sasaran pemerintah daerah adalah untuk:

x Meningkatkan kesadaran dan tanggungjawab aparat pemerintahan di daerah tentang pentingnya antisipasi risiko usaha pertanian yang mungkin terjadi di daerahnya.

x Membantu menyediakan sarana dan akses permodalan bagi petani jika mengalami risiko usaha pertanian atau terjadi gagal panen/kegagalan usaha peternakan.

x Membantu pembangunan ekonomi regional melalui cabang usaha pada bisnis asuransi setempat.

x Meningkatkan keberhasilan usaha pertanian/peternakan, serta ketahanan dan keamanan pangan secara regional.

3. Tujuan program asuransi pertanian untuk kelompok sasaran perusahaan asuransi untuk:

x Membuka peluang cabang usaha baru dalam bentuk perlindungan risiko usaha pertanian dengan petani/peternak sebagai nasabah.

x Meningkatkan kemampuan karyawan perusahaan asuransi dalam manajemen pertanggungan risiko pada sektor pertanian.

x Memperbaiki iklim usaha perasuransian secara regional.

x Mendorong peningkatan kegiatan usaha asuransi dengan basis pertanian yang mampu membuka lapangan kerja baru.

Visi dan Misi

Visi program asuransi pertanian adalah menjadikan asuransi sebagai skema perlindungan terhadap risiko gagal panen atau risiko usaha pertanian lainnya, termasuk usaha peternakan menuju usaha pertanian modern yang berwawasan agribisnis dalam pembangunan pertanian berkelanjutan di Indonesia. Sementara misi program asuransi pertanian adalah meningkatkan produksi dan produktivitas komoditas pertanian secara berkesinambungan dan menciptakan kondisi yang menguntungan petani/peternak dengan tetap mempertahankan kelestarian lingkungan dalam kerangka pembangunan pertanian nasional.

Fungsi dan Prinsip Asuransi

Pengertian asuransi secara sederhana adalah suatu sarana kelembagaan sosial (social device) yang terdiri dari banyak peserta dan yang bersepakat membayar iuran sejumlah tertentu dan yang keseluruhan dana hasil iuran yang terkumpul tersebut dicadangkan untuk dibayarkan kepada peserta lain yang mengalami musibah atau kerugian. Asuransi merupakan bisnis jasa keuangan yang unik karena didalamnya tercakup aspek ekonomi, hukum, sosial, bisnis, dan matematika.

Dari sudut pandang ekonomi, asuransi merupakan salah satu cara untuk mengurangi risiko kerugian keuangan yang bersifat tidak tetap (variable cost) dengan jalan memindahkannya kepada penanggung dengan membayar sejumlah premi asuransi sebagai biaya tetap (fixed cost). Dari sudut pandang hukum, asuransi adalah perjanjian pertanggungan risiko antara tertanggung dengan penanggung, dimana penanggung berjanji akan membayar ganti rugi yang disebabkan risiko yang dijamin dalam polis kepada tertanggung.

Asuransi memiliki dua fungsi penting, yakni fungsi primer dan fungsi sekunder. Fungsi primer asuransi adalah memberikan pengamanan terhadap berbagai aset dan kepentingan keuangan yang dipertanggungkan lainnya, sehingga kerugian-kerugian yang terjadi dapat diberikan kompensasi dan dipulihkan. Fungsi utama asuransi ini ditunjukkan dalam 3 (tiga) dasar operasional, sebagai berikut:

x Mekanisme pengalihan risiko (risk transfer mechanism)

Pengalihan risiko dilakukan mulai dari tertanggung kepada penanggung, dan kemudian dari penanggung pertama kepada penanggung ulang berikutnya (reasuransi), dan dari reasuransi kepada penanggung selanjutnya (retrosesi), sehingga terjadi persebaran risiko (spreading of risk) yang menjadi dasar terbentuknya keseimbangan.

x Premi yang seimbang (equitable premium)

Tertanggung dengan tingkat risiko lebih tinggi (more hazardous risks) harus membayar premi lebih besar, demikian juga sebaliknya, tertanggung dengan risiko lebih rendah (less hazardous risks) harus membayar premi lebih rendah.

x Dana bersama (common fund)

Premi yang terkumpul merupakan dana bersama yang fungsi utamanya untuk digunakan sebagai cadangan pembayaran klaim yang terjadi dimasa mendatang. Selain itu, dana bersama juga digunakan untuk menutup biaya administrasi dan sebagian lagi menjadi marjin keuntungan perusahaan asuransi.

Sementara itu, fungsi sekunder asuransi meliputi 5 (lima) aspek sebagai berikut:

x Pikiran tenang. Dengan rasa tentram karena telah mengasuransikan risiko yang dihadapi, maka tertanggung dapat sepenuhnya memusatkan perhatian dan pikiran pada pengembangan-pengembangan usaha yang lebih positif.

x Menyokong pembangunan nasional. Dari dana premi (common fund) yang terakumulasi dapat disalurkan untuk berbagai tujuan investasi dengan manfaat akhir membantu pembangunan.

x Stimulus bagi dunia usaha. Dengan mengalihkan risiko kerugian kepada perusahaan asuransi, maka dana yang semula dicadangkan untuk kerugian dapat dicairkan untuk tujuan pengembangan usaha.

x Pengetahuan dan pencegahan. Pengalaman dalam pengelolaan risiko memungkinkan perusahaan asuransi melakukan teknik pencegahan terjadinya musibah dan mitigasi kerugian.

x Peluang mendatangkan devisa. Perusahaan asuransi yang besar dapat mengekspose dan menjual kapasitas reasuransi ke pasar asuransi di luar negeri sehingga menghasilkan “invisible earning” atau devisa bagi negara.

Kegiatan asuransi dilaksanakan menurut “hukum bilangan besar” (the law of

large numbers) yang memberikan pengertian bahwa semakin banyak jumlah obyek

asuransi yang ditanggung, maka semakin tinggi probabilitas kejadian berada dekat dengan median rata-rata dari populasi risiko tersebut. Dengan perkataan lain, standar deviasi (simpangan baku) diatas atau dibawah median rata-rata akan semakin kecil. Peningkatan jumlah populasi risiko tidak mengubah probabilitas kerugian (probability

Berdasarkan teori tersebut, perusahaan asuransi sangat berkepentingan untuk dapat menanggung risiko yang homogen dalam jumlah yang banyak. Dalam kaitan dengan asuransi komoditas pertanian, jumlah petani tertanggung yang (lebih) besar dan tersebar diseluruh penjuru Indonesia memungkinkan tercapainya “hukum bilangan besar” yang akan membentuk konsentrasi portfolio dan stabilisasi hasil underwriting.

JENIS RISIKO USAHA PERTANIAN YANG AKAN

DIASURANSIKAN

Seperti kebanyakan aset dan produksi, tanaman dapat diasuransikan terhadap bahaya apa saja, tetapi semua ada harganya. Dalam situasi dimana keuntungan usaha berbagai komoditas pertanian sangat marjinal, keadaan menjadi berbalik. Keuntungan marjinal mendorong kebutuhan akan manajemen risiko termasuk asuransi, tetapi juga mengurangi kemampuan membeli perlindungan yang diperlukannya.

Asuransi pertanian dapat bersifat musiman atau tahunan. Asuransi usaha tanaman pangan bersifat musiman, kerusakan atau kerugian berhubungan dengan satu musim tanam, hal ini menyederhanakan penilaian kerugian. Secara umum, semakin tinggi nilai komoditas tanaman, semakin tinggi pula permintaan asuransi. Komoditas bernilai ekonomi tinggi biasanya dibiayai dengan fasilitas perbankan yang mengharuskannya untuk diasuransikan. Sub sektor pertanian utama yang layak diasuransikan meliputi sub sektor Tanaman Pangan, Tanaman Hortikultura, Tanaman Perkebunan, dan Peternakan.

Tanaman Pangan dan Hortikultura

Kekeringan (

Drought

)Kekeringan merupakan peristiwa cuaca yang kerap terjadi di negara tropis seperti Indonesia dan harus mendapatkan perhatian cermat dari perusahaan asuransi. Waktu kejadian (time of impact) dan wilayah yang terkena dampak (geographical

area) perlu diberi batasan yang jelas. Kekeringan dimulai dengan keadaan yang

samar-samar, tetapi dampaknya berkepanjangan bahkan hingga musim tanam berikutnya. Lebih jauh lagi, kekeringan dapat diperparah oleh penyebab lain seperti penyakit tanaman yang menyerang tanaman yang stress akibat kekurangan air. Kerusakan akibat kekeringan dapat menimpa lahan hingga ratusan kilometer persegi. Namun demikian, kerusakan dapat diverifikasi dengan melakukan inspeksi lapangan.

Dari pandangan underwriting (analisa risiko) secara murni, risiko kekeringan merupakan persoalan yang tidak mudah bagi perusahaan asuransi. Pertama, kekeringan berdampak luas dan dalam satu musim, bahkan bisa melanda seluruh wilayah Indonesia, sehingga kerugian produksi sangat besar. Eksposur kerugian yang besar mengharuskan perusahaan asuransi mencari kapasitas asuransi yang besar dan bahkan harus mencari back-up reasuransi.

Kedua, kekeringan dapat berlangsung hingga setahun lebih. Ini artinya perusahaan asuransi akan sulit mendapatkan dukungan reasuransi yang bersedia menjamin risiko kekeringan. Ketiga, mengingat eksposur kerugian yang diakibatkannya, maka premi asuransi untuk risiko kekeringan menjadi sangat mahal bagi petani untuk membelinya. Atas dasar pertimbangan ini, perusahaan asuransi perlu sangat berhati-hati sebelum memasukkan risiko kerugian akibat kekeringan sebagai risiko yang dijamin.

Banjir (

Flood

)Kerusakan akibat banjir dapat disebabkan karena curah hujan yang berlebihan pada lahan pertanian, tetapi bisa juga disebabkan oleh kelebihan air di daerah lain dalam bentuk luapan air sungai atau danau yang mengalir ke lahan pertanian yang bersangkutan. Risiko banjir pada dasarnya dapat diasuransikan, dengan pengecualian lahan pertanian yang tidak cukup didukung drainase atau saluran pembuangan air tidak terawat, atau lahan pertanian berada pada kontur dataran yang rendah sehingga rawan tergenang banjir.

Banjir acapkali terjadi karena badai atau angin topan dan biasanya menimpa lahan pada dataran rendah dan pesisir pantai. Pengalaman menunjukkan walaupun risiko yang dijamin adalah angin topan (windstorm), namun kerusakan yang terjadi ternyata dapat terjadi karena banjir yang berasal dari gelombang pasang air laut (storm surges).

Organisme Pengganggu Tumbuhan (OPT)

Organisme Pengganggu Tumbuhan (OPT) yang mencakup hama tumbuhan dan penyakit tumbuhan. Risiko serangan OPT sangat bervariasi menurut jenis hama dan atau penyakit serta menurut wilayah dan intensitas serangan. Risiko yang ditanggung dalam program asuransi pertanian harus dicantumkan dalam surat perjanjian kerjasama antara pihak-pihak yang berkepentingan atau bekerjasama, disepakati dan dipatuhi bersama. Deskripsi lebih lanjut tentang jenis risiko OPT ini akan diuraikan dalam Buku Petunjuk Teknis masing-masing komoditas yang diasuransikan.

Tanaman Perkebunan Kebakaran

Kemarau panjang dapat mengakibatkan kebakaran yang cukup luas, terutama jika disertai oleh tiupan angin kencang. Tanaman perkebunan, seperti kelapa sawit, karet, kakao dapat mengalami risiko kebakaran dan mengakibatkan kerugian besar. Asuransi dapat mengambil peran menanggung risiko diatas.

Serangan Hama

Serangan hama, seperti binatang hutan (babi, gajah) dapat menyerang tanaman perkebunan, terutama tanaman muda. Hal ini terjadi karena terjadinya kerusakan hutan yang mengganggu keseimbangan alam dan mengusik habitat binatang hutan tersebut. Kecenderungan kerusakan hutan belakangan ini semakin besar karena alasan pembangunan ekonomi di berbagai wilayah. Asuransi dapat mengambil kendali risiko akibat serangan hama seperti diatas.

Peternakan Kematian ternak

Kematian ternak (sapi, ayam) adalah risiko yang dapat timbul sebagai akibat serangan penyakit yang menyerang hewan peliharaan. Jika terjadi endemic di suatu wilayah, kemungkinan risiko kematian ternak dapat terjadi. Asuransi dapat dipilih sebagai skema perlindungan terhadap serangan penyakit yang mengakibatkan kematian ternak.

Kehilangan ternak

Kesulitan ekonomi sering dijadikan alasan untuk suatu tindakan pencurian atau pemindahan penguasaan suatu aset tertentu. Kehilangan ternak karena pencurian sering terjadi dan menjadi salah satu risiko yang mengakibatkan kerugian besar. Asuransi dapat menanggung risiko kehilangan ini dan memulihkan kerugian yang dialami peternak.

STRATEGI DAN LANGKAH-LANGKAH OPERASIONAL

Kelompok Kerja PelaksanaStrategi pelaksanaan skema asuransi pertanian diawali dengan perhatian terhadap lingkungan wilayah setempat (alam, sosial, ekonomi, budaya) dan secara khusus terhadap sektor pertanian. Pemerintah pusat memprakarsai perlunya asuransi pertanian untuk melindungi petani dari kerugian gagal panen (puso) akibat banjir, kekeringan dan serangan OPT atau kematian/kehilangan ternak karena sebab-sebab tertentu. Pemerintah pusat yang direpresentasikan oleh Kementerian Pertanian mengambil inisiatif penyelenggaraan skema asuransi pertanian dengan terlebih dulu membentuk Kelompok Kerja (Pokja) Asuransi Pertanian tingkat pusat yang anggotanya terdiri dari wakil-wakil instansi/asosiasi/pihak terkait. Pokja di tingkat pusat meminta pemerintah daerah membentuk kelompok kerja asuransi pertanian di wilayah masing-masing. Kebijakan tentang skema asuransi pertanian yang diambil oleh Pokja di tingkat pusat akan menjadi acuan bagi daerah dalam penyelenggaraannya di daerah (Kementerian Pertanian, 2012b).

Pemerintah di tingkat daerah (provinsi dan kabupaten/kota) perlu mengambil langkah-langkah selanjutnya dengan mengikuti inisiatif di tingkat pusat membentuk Kelompok Kerja (Pokja) Asuransi Pertanian di wilayah administratif masing-masing. Keanggotaan Pokja Asuransi Pertanian di daerah perlu dilengkapi dengan memasukkan unsur-unsur masyarakat, seperti tokoh panutan, pemerhati/praktisi, asosiasi, dan lainnya, termasuk LSM yang perduli terhadap kepentingan masyarakat tani untuk memperkuat Pokja.

Petani harus melihat kesempatan menguntungkan dengan ikut serta dalam skema asuransi dan membuatnya sebagai peluang untuk membantu kebutuhan modal kerja pada musim pertanaman berikutnya (jika terjadi risiko gagal panen atau risiko lainnya). Demikian juga dengan peternak yang dapat memanfaatkan santunan atau penggantian kerugian untuk memulai lagi usaha yang sama. Para petani, khususnya yang tergabung dalam kelompok tani/gapoktan perlu mengambil tindakan dengan membangun komunikasi, baik secara internal (di dalam kelompok) maupun secara eksternal (dengan pihak-pihak terkait, terutama dengan pemerintah setempat). Aktivitas kelompok tani/gapoktan yang mengomunikasikan rencana skema asuransi pertanian terhadap anggotanya akan memudahkan penyelenggaraan skema asuransi pada waktunya.

Perusahaan asuransi, sebagai pihak yang menjamin, juga memiliki peluang ekonomi dan mengambil kesempatan ini untuk memperluas cakupan bisnis asuransi dan sekaligus meraih keuntungan bisnis sebagai perusahaan swasta. Perusahaan swasta perlu melengkapi diri dengan semua perangkat yang dibutuhkan untuk terselenggaranya kegiatan ini. Inisiatif belajar sambil melakukan (learning by doing) harus diambil karena sangat mungkin bahwa skema asuransi pertanian merupakan pengalaman baru di bidang perasuransian. Persyaratan dan ketentuan sebagaimana diperlukan oleh lembaga otorisasi keuangan (karena menyangkut kegiatan ekonomi/asuransi) harus dipenuhi dan segala kewajiban lain harus dimiliki dan sesuai dengan kebutuhannya.

Ketiga komponen yang terlibat langsung dalam aplikasi skema asuransi pertanian ini selanjutnya dapat secara bersama-sama melakukan langkah-langkah operasional dengan peran utama oleh pemerintah daerah yang bersangkutan yang mengikuti seluruh peraturan dan ketentuan yang berlaku untuk segera memulai kegiatan. Strategi ini dapat disebut sebagai strategi menghimpun potensi berbagai pihak dan menggalang kebersamaan dalam wujud koordinasi tiga-jalur (pemerintah, swasta dan masyarakat tani) yang bersinergi mewujudkan perlindungan terhadap usaha pertanian.

Jika kabupaten/kota diambil sebagai wilayah pelaksanaan skema asuransi, maka dinas-dinas pemerintahan yang berhubungan langsung atau mengurusi kepentingan sektor pertanian akan terlibat dalam penyelenggaraan skema asuransi ini. Keterlibatan mereka perlu direpresentasikan oleh wakil/utusan instansi yang bersangkutan yang dianggap kompeten untuk mewakili instansinya. Sementara itu, pihak petani akan diwakili oleh ketua/pengurus kelompok tani (gapoktan) masing-masing wilayah di kabupaten tersebut. Kedua unsur diatas menjadi satu kesatuan

kelompok yang juga termasuk dalam kelompok kerja asuransi pertanian (Pokja Asuransi Pertanian). Di pihak lain, perusahaan asuransi swasta akan diwakili oleh pejabat yang ditugaskan oleh lembaga/kantornya yang terlibat dalam skema asuransi pertanian ini.

Dengan deskripsi diatas, garis strategi kini sudah diambil oleh tiga komponen utama sebagaimana disebutkan sebelumnya, yaitu pemerintah lokal dan unsur/instansi pendukungnya, masyarakat tani sebagai nasabah/peserta asuransi, dan pihak swasta yang diwakili oleh perusahaan asuransi. Ketiga komponen ini sudah diwakili oleh individu yang dianggap cakap dan kompeten dan akan bergabung dalam wadah kegiatan aplikasi skema asuransi pertanian di wilayah yang bersangkutan. Strategi yang paralel dengan strategi sebelumnya adalah menyusun petunjuk teknis pelaksanaan skema asuransi pertanian yang selaras dengan pedoman umum ini. Petunjuk teknis disusun, dibahas dan disepakati oleh ketiga komponen diatas dan diterbitkan secara resmi oleh instansi resmi.

Sebagaimana disyaratkan dalam pelaksanaan skema asuransi ini, Pokja Asuransi Pertanian tingkat kabupaten di satu pihak membuat kerjasama kegiatan dengan pihak lainnya, yakni perusahaan asuransi. Kerjasama ini diwujudkan oleh persetujuan terhadap naskah perjanjian kerjasama yang peran masing-masing pihak diuraikan secara rinci dalam lembar lampiran dan tunduk pada peraturan dan ketentuan yang berlaku. Dengan ditandatanganinya naskah perjanjian tersebut, maka kini penyelenggaraan skema asuransi pertanian sudah siap dilaksanakan dan dengan demikian, diperlukan langkah-langkah operasional pelaksanaannya. Di sini, kedua belah pihak harus menyepakati terlebih dulu langkah-langkah operasional dimaksud. Secara garis besar, langkah-langkah operasional yang rinciannya masih dapat dideskripsikan lebih lanjut dalam petunjuk teknis pelaksanaan, dapat diuraikan sebagai berikut:

x Pokja mengambil inisiatif penyelenggaraan skema asuransi di wilayahnya. Mengundang pihak perusahaan asuransi dan mengambil dan memahami pedoman umum dan petunjuk teknis pelaksanaan sebagai dasar penyelenggaraan.

x Menyusun dan menyepakati perjanjian kerjasama antara kedua pihak (Pokja dengan perusahaan asuransi) dan menandatanganinya. Isi perjanjian, antara lain mencakup tugas dan tanggungjawab serta hak dan kewajiban masing-masing pihak.

x Menyelenggarakan asuransi pertanian sesuai dengan dan mengikuti perjanjian oleh masing-masing pihak. Kedua pihak memonitor pelaksanaan di lapangan sejak awal secara bertahap dan pada akhir musim tanam mengevaluasi seluruh kegiatan. x Segala sesuatu yang terjadi selama penyelenggaraan skema asuransi pertanian ini

harus dikomunikasikan, didiskusikan dan diambil keputusan oleh kedua pihak secara kolektif menurut perjanjian dan atau sesuai dengan ketentuan yang berlaku dan kemudian membuat laporan pelaksanaan pertanaman (sesuai dengan isi perjanjian).

x Menyerahkan laporan pelaksanaan kepada pimpinan daerah dan selanjutnya dibuat berita acara selesainya kegiatan. Dengan diterimanya berita acara ini, maka kegiatan yang sama dapat dimulai lagi untuk musim tanam berikutnya.

Premi dan Penutupan Skema Asuransi Pertanian

Premi asuransi adalah biaya yang harus dibayar oleh petani dalam rangka mendapatkan perlindungan asuransi dan memperoleh ganti-rugi jika usahatani mengalami kerugian atau kegagalan panen. Premi merupakan prasyarat keabsahan perjanjian asuransi atau efektivitas jaminan asuransi. Sumber pembiayaan premi asuransi oleh petani diperoleh dari salah satu atau kombinasi dari beberapa sumber sebagai, yaitu: Pemerintah (APBN/APBD), Kemitraan (PKBL BUMN dan perusahaan swasta), Perbankan (jika petani mendapatkan pembiayaan dari perbankan atau lembaga keuangan lainnya), dan Swadaya (oleh petani sendiri).

Besaran premi asuransi diperkirakan berkisar antara 2,5% hingga 3,5% dari harga pertanggungan yang ditetapkan berdasarkan biaya produksi sesuai jenis komoditas masing-masing. Pihak-pihak yang bekerjasama akan mengadakan pertemuan dan mengambil keputusan bersama tentang besaran suku premi dalam satu musim tanam atau dalam suatu periode tertentu.

Sementara itu, penutupan skema asuransi pertanian ditandai dengan dibayarkannya seluruh kewajiban pihak penanggung kepada tertanggung sesuai dengan kesepakatan bersama. Seluruh kesepakatan ini dituangkan di dalam satu dokumen perjanjian kerjasama (polis asuransi) yang isinya harus dipatuhi oleh pihak-pihak yang bekerjasama.

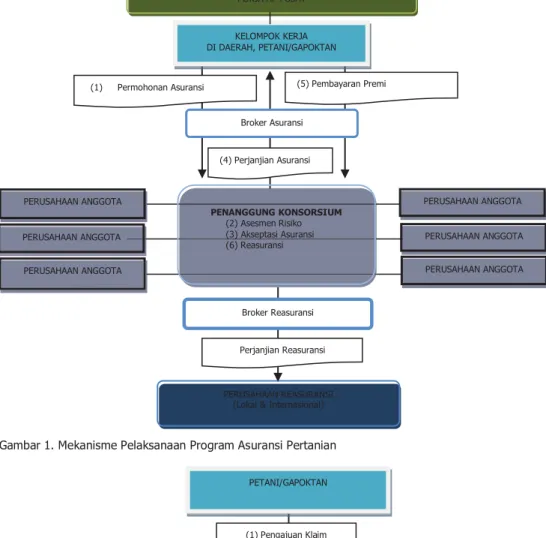

Mekanisme Pelaksanaan

Langkah-langkah operasional program asuransi perlu mengikuti suatu alur proses pelaksanaan. Mekanisme pelaksanaannya dapat digambarkan dalam bagan berikut.

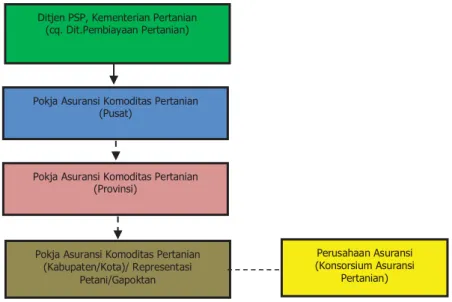

Dalam hal terjadi klaim asuransi yang telah diverifikasi dan disetujui sesuai dengan perjanjian kerjasama yang telah disepakati, maka mekanisme pelaksanaan pembayaran ganti rugi atau penutupan asuransi dapat digambarkan seperti bagan alir berikut.

Gambar 1. Mekanisme Pelaksanaan Program Asuransi Pertanian

Gambar 2. Mekanisme Pembayaran Ganti Rugi Asuransi Pertanian

PERUSAHAAN REASURANSI (Lokal & Internasional)

POKJA AP PUSAT (1) Permohonan Asuransi Perjanjian Reasuransi Broker Reasuransi PERUSAHAAN ANGGOTA Broker Asuransi (4) Perjanjian Asuransi (5) Pembayaran Premi KELOMPOK KERJA DI DAERAH, PETANI/GAPOKTAN PERUSAHAAN ANGGOTA PERUSAHAAN ANGGOTA PERUSAHAAN ANGGOTA PERUSAHAAN ANGGOTA PENANGGUNG KONSORSIUM (2) Asesmen Risiko (3) Akseptasi Asuransi (6) Reasuransi PERUSAHAAN ANGGOTA

PENANGGUNG KONSORSIUM (2) Penelitian Dokumen, Survei lapangan, Persetujuan (1) Pengajuan Klaim Broker Asuransi PETANI/GAPOKTAN PERUSAHAAN ANGGOTA PERUSAHAAN ANGGOTA PERUSAHAAN ANGGOTA PERUSAHAAN ANGGOTA PERUSAHAAN ANGGOTA PERUSAHAAN ANGGOTA PETANI/GAPOKTAN (3) Pembayaran Klaim

Struktur Organisasi Pelaksanaan

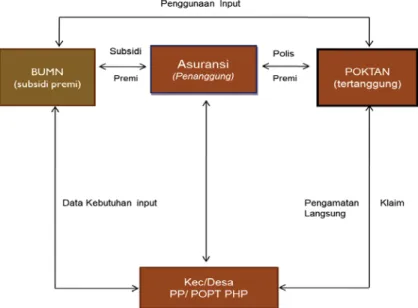

Untuk melaksanakan program asuransi pertanian ini, dibutuhkan suatu struktur organisasi yang bertanggung jawab dalam setiap kegiatan penyelenggaraannya. Struktur organisasi tersebut mencakup seluruh pemangku kepentingan yang terlibat sesuai dengan peran dan partisipasi masing-masing. Secara diagram, struktur organisasi ini dapat digambarkan sebagai berikut:

Gambar 3. Struktur Organisasi Asuransi Pertanian

PELAKSANAAN UJI COBA ASURANSI USAHATANI PADI (AUTP)

Sebagai upaya pembelajaran tentang penyelenggaraan skema asuransi untuk komoditas padi, pada MH 2012 telah dilaksanakan uji coba (pilot project) pada dua provinsi sentra produksi padi bersama petani yang tergabung dalam kelompok tani. Kedua lokasi tersebut adalah Kabupaten Tuban dan Gresik di Provinsi Jawa Timur dan Kabupaten Ogan Komering Ulu (OKU) Timur di Provinsi Sumatera Selatan (Kementerian Pertanian, 2012c).

Untuk mewujudkan kegiatan uji coba, partisipasi kementerian atau instansi terkait lainnya sangat dibutuhkan, termasuk dalam penyediaan dana untuk membiayai premi asuransi. Dalam konteks ini, partisipasi BUMN pertanian, seperti BUMN yang tergabung dalam PT Pupuk Indonesia (Persero) dibawah kendali Kementerian BUMN yang akan membantu pembiayaan premi asuransi. Untuk keperluan itu, telah disepakati suatu bentuk kerjasama yang tertuang dalam memorandum of

understanding (MoU) khusus yang diterbitkan atas keinginan bersama antara

Kementerian Pertanian, PT Pupuk Indonesia (Persero) dan perusahaan asuransi. Hal

Ditjen PSP, Kementerian Pertanian (cq. Dit.Pembiayaan Pertanian)

Pokja Asuransi Komoditas Pertanian (Pusat)

Pokja Asuransi Komoditas Pertanian (Provinsi)

Pokja Asuransi Komoditas Pertanian (Kabupaten/Kota)/ Representasi

Petani/Gapoktan

Perusahaan Asuransi (Konsorsium Asuransi

ini ditempuh sebagai upaya sementara sambil menunggu payung hukum yang lebih permanen yang memungkinkan pembiayaan penyelenggaraannya dapat dimasukkan dalam anggaran pembangunan nasional. RUU Perlindungan dan Pemberdayaan Petani yang hingga saat ini masih dalam pembahasan akhir adalah dokumen legal yang diharapkan dapat menjadi payung hukum pelaksanaan program asuransi pertanian di Indonesia.

Tujuan dan Sasaran Pelaksanaan AUTP

Tujuan penyelenggaraan asuransi usahatani padi adalah untuk:

x Memberikan perlindungan dalam bentuk bantuan modal kerja kepada petani jika terjadi gagal panen sebagai akibat risiko banjir, kekeringan, dan serangan OPT. x Membagi kerugian akibat risiko banjir, kekeringan, dan serangan OPT kepada pihak

lain melalui skema pertanggungan asuransi.

x Mengembangkan proses pembelajaran tentang pengelolaan dan pemahaman manajemen risiko usahatani padi.

x Sasaran yang ingin dicapai dalam asuransi usahatani padi adalah:

x Terlindunginya petani dari kerugian dengan memperoleh bantuan modal kerja jika terjadi gagal panen sebagai akibat risiko banjir, kekeringan, serangan OPT.

x Terbaginya kerugian akibat risiko banjir, kekeringan, serangan OPT yang selama ini menjadi beban petani, kepada pihak lain melalui skema pertanggungan asuransi. x Berkembangnya pengetahuan melalui proses pembelajaran tentang pengelolaan

dan pemahaman tentang manajemen risiko usahatani padi.

Manfaat Asuransi Usahatani Padi bagi Petani

Manfaat utama skema asuransi usahatani padi adalah jika petani mengalami gagal panen, maka modal kerja usahatani untuk pertanaman berikutnya akan tersedia karena memperoleh ganti-rugi keuangan. Selanjutnya, petani dapat meningkatkan pendapatan rumahtangga sebagai konsekuensi peningkatan produksi karena mengikuti semua anjuran berusahatani padi yang dipersyaratkan dalam skema asuransi. Manfaat yang dapat diberikan melalui skema asuransi usahatani padi dapat diuraikan sebagai berikut:

x Melindungi petani secara finansial terhadap kerugian akibat kegagalan panen melalui fungsi pertanggungan kerugian;

x Menaikkan posisi petani terhadap kredit pertanian terutama dalam mengakses sumber pembiayaan (bankable).

x Menstabilkan pendapatan petani karena adanya tanggungan kerugian atas kerusakan usahatani padi.

x Merupakan kebijakan yang positif untuk meningkatkan produktivitas dengan penggunaan input dan teknologi anjuran spesifik lokasi, mengurangi dan membatasi pengaruh bencana alam, dan mencegah dampak serangan OPT.

x Memberikan kontribusi terhadap stabilitas ekonomi yang terganggu akibat dampak dari kerusakan tanaman yang terjadi dalam setiap ruang dan waktu.

Kriteria Calon Peserta Asuransi (Petani)

Beberapa kriteria yang perlu dipenuhi petani sebagai prasyarat untuk diusulkan sebagai calon peserta asuransi usahatani padi adalah:

x Petani padi sawah yang bergabung dalam kelompok tani aktif dan mempunyai pengurus lengkap.

x Petani bersedia mengikuti anjuran teknis sesuai rekomendasi pengelolaan usahatani setempat.

x Petani bersedia mengikuti aturan asuransi pertanian, termasuk membayar premi sebesar 20%.

x Daftar calon peserta asuransi usahatani padi diketahui oleh Dinas Pertanian setempat.

Kriteria Calon Lokasi Pelaksana Asuransi

Kriteria yang dipersyaratkan agar dapat diusulkan sebagai lokasi penyelenggaraan skema usahatani padi adalah:

x Lokasi berada dalam hamparan padi sawah.

x Lokasi memenuhi persyaratan standar teknis penanaman padi.

x Lokasi mempunyai batas dan ukuran luas yang jelas dengan luas areal yang diasuransikan maksimal 2 (dua) hektar.

x Daftar lokasi asuransi usahatani padi diketahui oleh Dinas Pertanian setempat.

Risiko yang Dijamin

Tiga jenis risiko yang ditanggung dalam skema asuransi usahatani padi ini mencakup banjir, kekeringan, dan serangan OPT yang selanjutnya diuraikan lebih rinci dibawah ini. Pencurian tidak termasuk dalam risiko yang dijamin.

x Banjir berhubungan dengan kelebihan air yang menggenangi areal pertanaman selama 3 (tiga) hari berturut-turut dan mengakibatkan kerusakan tanaman atau jika tanaman menunjukkan gejala kematian.

x Kekeringan berhubungan dengan keadaan iklim kemarau dan/atau panas yang mengakibatkan kerusakan tanaman sejak awal perkiraan tanam hingga masa panen.

x Rincian tentang banjir dan kekeringan akan dicantumkan dalam polis asuransi usahatani padi berdasarkan kesepakatan bersama yang harus dipatuhi oleh perusahaam asuransi penanggung dengan tertanggung. Polis ini merupakan satu kesatuan dengan Petunjuk Teknis ini.

x Semua hama dan penyakit tanaman padi yang memakan dan/atau menghisap zat makanan tanaman padi, sehingga terjadi kerusakan yang mengakibatkan kerugian. Hama dan penyakit tidak dibatasi pada hama atau penyakit utama yang selama ini dipantau Kementerian Pertanian atau yang dijelaskan dalam polis asuransi usahatani padi, tetapi juga hama dan penyakit setempat yang menyerang tanaman padi dan dicatat serta dilaporkan oleh POPT-PHP menurut prosedur baku dengan menggunakan formulir standar.

Premi AUTP

Premi asuransi usahatani padi dapat dijelaskan sebagai berikut:

x Premi asuransi: Premi asuransi adalah biaya yang harus dibayar oleh Tertanggung untuk mendapatkan perlindungan asuransi. Dengan membayar premi asuransi, maka Tertanggung akan memperoleh ganti-rugi jika usahatani mengalami kerugian atau kegagalan panen akibat risiko-risiko yang dijamin (banjir, kekeringan, dan OPT). Sumber pembiayaan premi asuransi usahatani padi untuk kegiatan uji coba ini bersumber dari BUMN Pupuk dan swadaya petani (oleh petani sendiri). Untuk tahap uji coba skema asuransi usahatani padi ini, premi asuransi disubsidi Perusahaan BUMN Pupuk sebesar 80% dan petani menanggung 20%.

x Nilai Pertanggungan: Dalam asuransi usahatani padi, nilai pertanggungan ditetapkan sebesar Rp 6.000.000,- per ha sebagai nilai santunan kerugian untuk membantu biaya menanam kembali, termasuk untuk mempersiapkan lahan, ongkos tenaga kerja dan pupuk. Nilai pertanggungan menjadi dasar perhitungan premi dan merupakan batas maksimum santunan kerugian.

x Suku Premi: Suku premi sebesar 3% dari biaya usahatani (biaya input) sebesar Rp 6.000.000,- atau Rp 180.000,- per hektar. Dengan subsidi 80%, maka Perusahaan BUMN Pupuk sebagai Kontributor akan membayar premi sebesar Rp 144.000,- per ha, sedangkan petani membayar sebesar 20% atau Rp 36.000,- per ha.

x Periode Pertanggungan: Jangka waktu pertanggungan asuransi usahatani padi berlaku untuk satu musim tanam, dimulai pada tanggal perkiraan tanam dan berakhir pada tanggal perkiraan panen.

Mengingat luas dan tersebarnya lahan pertanian pada setiap kolompok tani per kecamatan atau per desa, maka pendataan petani dan lahan dan pendaftaran calon peserta harus sudah dilaksanakan 2 (dua) bulan sebelum musim tanam Oktober 2012 hingga Maret 2013.

Tatalaksana Skema AUTP

Pokok-pokok tata laksana skema asuransi usahatani padi dapat diuraikan sebagai berikut:

x Kementerian Pertanian, BUMN Pupuk dan Perusahaan Asuransi Umum sepakat melakukan kerjasama melaksanakan skema asuransi usahatani padi di 3 (tiga) provinsi, yakni Provinsi Jawa Barat, Provinsi Jawa Timur, dan Provinsi Sumatera Selatan seluas masing-masing 1.000 ha. (Catatan: Pada kenyataannya hanya Provinsi Jawa Timur dan Sumatera Selatan yang menyelenggarakan skema AUTP dengan luas cakupan masing-masing 300 hektar dan 180 hektar.)

x Sebagaimana tercantum dalam MoU antara Kementerian Pertanian, PT Pupuk Indonesia (Persero), dan PT Asuransi Jasindo (Persero), pelaksana skema asuransi usahatani padi adalah PT Asuransi Jasindo (Persero) bersama PT Petro Kimia, PT Pupuk Kujang, PT Pupuk Sriwijaya serta Petani sebagai Tertanggung. Kementerian Pertanian bertindak sebagai fasilitator dan regulator, termasuk melakukan kegiatan monitoring dan evaluasi terhadap pelaksanaan skema asuransi usahatani padi. x Badan Usaha Milik Negara (BUMN) dalam hal ini PT Petro Kimia, PT Pupuk Kujang,

dan PT Pupuk Sriwijaya, sebagai pihak Kontributor membayar premi sebesar 80% dari nilai premi untuk dan atas nama Tertanggung (insured), dan sisanya sebesar 20% dibayar petani/kelompok tani sebagai Penerima manfaat asuransi (beneficiary) dan menyerahkannya kepada Perusahaan Asuransi Umum sebagai pihak Penanggung (insurer).

x Perjanjian kerjasama asuransi usahatani padi (PKS-AUTP) disepakati oleh pihak Tertanggung dan Penanggung dan ditandatangani bersama serta berlaku sebagai Polis Induk (Master Insurance Policy) yang memuat pokok-pokok pertanggungan asuransi. Pokok-pokok pertanggungan ini akan dirinci dan dituangkan dalam Polis Asuransi serta diterbitkan untuk setiap kelompok tani yang menggarap sejumlah areal sawah sebagai satu risiko (any one risk).

x Mengingat obyek yang akan diasuransikan adalah usahatani padi pada lahan persawahan dan tersebar di berbagai wilayah, maka sistem distribusi menjadi hal yang sangat penting. Untuk mendukung kelancaran distribusi mulai dari pendataan lahan dan pendaftaran peserta asuransi dalam satuan per kelompok tani, maka dibutuhkan keterlibatan mediasi atau keperantaraan (agen asuransi).

x Agen Asuransi menjadi perpanjangan tangan dari pihak Penanggung yang melaksanakan pendataan dan pendaftaran petani/kelompok tani sebagai calon peserta asuransi. Agen asuransi juga menangani klaim.

Hubungan dan keterkaitan berbagai kelembagaan tersebut diuraikan seperti bagan dibawah ini.

Gambar 4. Kerjasama Asuransi Usaha Padi

Prosedur Penerbitan Polis Prosedur penerbitan polis dapat diuraikan sebagai berikut:

x Perusahaan BUMN Pupuk menandatangani perjanjian kerjasama asuransi usahatani padi (PKS AUTP), yang berlaku sebagai Polis Induk berdasarkan MoU tentang pelaksanaan uji coba asuransi usahatani padi.

x Agen Asuransi bersama-sama dengan POPT-PHP dan/atau Mantri Tani dan PP menyiapkan Formulir Pendaftaran Asuransi Usahatani Padi (FP-AUTP) dan melakukan pendaftaran calon peserta melalui Kelompok Tani.

x FP-AUTP ditandatangani oleh petani/kelompok tani dan diketahui oleh POPT-PHP dan/atau Mantri Tani dan PP setempat. Berdasarkan dokumen tersebut Agen Asuransi membuat Rekapitulasi Peserta Asuransi Usahatani Padi (RP-AUTP) untuk diserahkan kepada perusahaan asuransi.

x Agen Asuransi melakukan perhitungan premi asuransi yang menjadi bagian dan yang harus dibayar oleh setiap petani dan melakukan penagihan premi secara tunai kepada kelompoktani pada saat pendaftaran.

x Agen Asuransi menghitung seluruh premi asuransi dan menyetorkan seluruh sisa premi yang menjadi hak perusahaan asuransi ke rekening perusahaan asuransi di bank pemerintah setempat.

x Berdasarkan RP-AUTP, perusahaan asuransi menerbitkan Polis Asuransi Usahatani Padi untuk setiap kelompok tani dan menyerahkannya melalui Agen Asuransi di setiap Kabupaten/Kota dan kecamatan setempat.

x Polis asuransi usahatani padi diterima Kelompok Tani, sementara ikhtisar polis asuransi untuk dibagikan kepada masing-masing petani peserta asuransi dalam kelompoknya.

x Perusahaan asuransi melakukan penagihan premi kepada BUMN Pupuk sebesar 80% dengan melampirkan daftar peserta asuransi usahatani padi, tembusan asli polis dan kuitansi.

x BUMN Pupuk melakukan pembayaran tagihan premi kepada perusahaan asuransi selambat-lambatnya 15 (lima belas) hari setelah tagihan diterima.

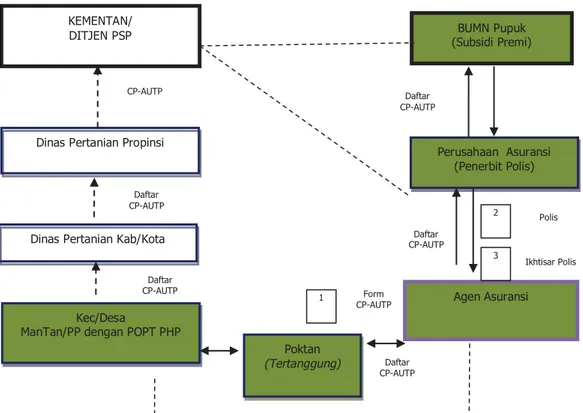

Proses kegiatan pra-penerbitan Polis AUTP dapat digambarkan pada bagan berikut:

Gambar 5. Proses Penerbitan Polis Asuransi Usahatani Padi Dinas Pertanian Propinsi

Poktan (Tertanggung)

Perusahaan Asuransi (Penerbit Polis)

Agen Asuransi Dinas Pertanian Kab/Kota

Kec/Desa

ManTan/PP dengan POPT PHP

Polis BUMN Pupuk (Subsidi Premi) KEMENTAN/ DITJEN PSP 1 2 3 CP-AUTP Daftar CP-AUTP Daftar CP-AUTP Daftar CP-AUTP Ikhtisar Polis Form CP-AUTP Daftar CP-AUTP Daftar CP-AUTP

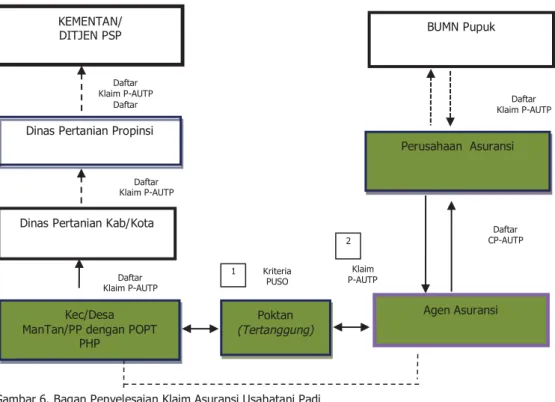

Prosedur Penyelesaian Klaim a. Ketentuan Klaim

Tuntutan klaim asuransi merupakan tujuan dilaksanakannya skema asuransi usahatani padi, oleh sebab itu tuntutan klaim harus ditangani dengan sebaik-baiknya secara obyektif dan efisien. Klaim adalah tuntutan ganti-rugi yang diajukan tertanggung kepada penanggung atas dasar:

x Premi telah dibayar sesuai ketentuan.

x Terjadi kerusakan dan/atau kerugian atas usahatani padi yang diasuransikan yang disebabkan oleh banjir, kekeringan dan OPT.

x Kerusakan/kerugian terjadi dalam jangka waktu berlakunya pertanggungan. x Tuntutan klaim diajukan sesuai ketentuan pengajuan klaim.

x Besaran klaim berdasarkan biaya input selama 1 (satu) kali musim tanam sebesar Rp. 6.000.000,- per ha sebagai ”santunan” (benefit) dan bukan merupakan ganti-rugi pendapatan hasil usahatani.

b. Pengajuan Klaim

Dalam hal terjadi musibah banjir, kekeringan atau serangan OPT yang menyebabkan obyek usahatani yang diasuransikan “terkena”, maka petani/kelompok tani segera menghubungi POPT-PHP dan/atau Mantri Tani/Penyuluh pertanian untuk dilakukan pemeriksaan lapangan. Selanjutnya petani/kelompok tani membuat laporan sebagai berikut:

Surat pengajuan klaim yang diketahui oleh POPT-PHP dan/atau Mantra Tani/Penyuluh Pertanian kepada Agen Asuransi diberikan kepada Perusahaan Asuransi. Perlu dicatat bahwa untuk sementara, konsorsium perusahaan asuransi belum diperlukan dalam kegiatan uji coba ini. Prosedur pengajuan klaim diuraikan sebagai berikut:

x Surat pengajuan klaim harus melampirkan: (a) Polis asuransi; (b) Berita acara kerusakan/kerugian yang ditandatangani oleh POPT-PHP dan/atau Mantri Tani/penyuluh pertanian; dan (c) Foto-foto kerusakan.

x Khusus klaim gagal panen yang jumlahnya diperkirakan lebih dari 50% dari luas lahan anyone risk dan anyone policy, Perusahaan Asuransi diberi hak menunjuk perusahaan penilai kerugian independen (independent loss adjuster).

x Loss adjuster melakukan penelitian dan penilaian kerusakan/kerugian bersama-sama dengan POPT-PHP dan/atau Mantri Tani/Penyuluh pertanian.

x Laporan loss adjuster harus dilengkapi dengan surat pengajuan dan sekaligus sebagai persetujuan dari Mantri Tani yang juga dikenal sebagai UPTD atau KCD setempat tentang kerusakan/kerugian tersebut.

Gambar 6. Bagan Penyelesaian Klaim Asuransi Usahatani Padi

x Perusahaan Asuransi mengirimkan surat persetujuan (konfirmasi) klaim dalam waktu 5 (lima) hari kerja sejak diterima dokumen pengajuan klaim beserta kelengkapannya.

x Perusahaan Asuransi melaksanakan pembayaran klaim selambat-lambatnya 15 (lima belas) hari kerja sejak tanggal surat persetujuan (konfirmasi) klaim.

x Pembayaran klaim dilaksanakan dengan pemindahbukuan ke rekening Kelompok Tani, yang selanjutnya akan menarik dana klaim tersebut dan membagikannya kepada masing-masing petani yang berhak atas santunan.

Hasil Uji Coba AUTP

Selama penyelenggaraan skema AUTP di dua provinsi diatas, petani mengalami kejadian risiko yang diklaim kepada pihak asuransi, yakni di Kabupaten Tuban, Provinsi Jawa Timur dan di Kabupaten OKU Timur, Provinsi Sumatera Selatan. Prosedur diatas ditempuh sebagai dasar pengajuan klaim untuk sekitar 15 hektar di Kabupaten Tuban akibat banjir yang merusak tanaman padi petani dan sekitar 10 hektar karena kejadian risiko yang sama di Kabupaten OKU Timur. Meskipun tidak seluruhnya berhasil diklaim dalam kurun waktu yang telah ditentukan (14 hari), namun secara keseluruhan, prosedur pengajuan klaim dapat berlangsung dan berhasil melindungi kepentingan petani.

Dinas Pertanian Propinsi

Poktan (Tertanggung)

Agen Asuransi Dinas Pertanian Kab/Kota

Kec/Desa ManTan/PP dengan POPT

PHP KEMENTAN/ DITJEN PSP 1 2 Daftar Klaim P-AUTP Daftar Daftar Klaim P-AUTP Daftar Klaim P-AUTP Daftar Klaim P-AUTP Klaim P-AUTP Kriteria PUSO Perusahaan Asuransi BUMN Pupuk Daftar CP-AUTP

Pelajaran yang dapat ditarik dari kejadian diatas telah memberikan indikasi yang cukup kuat bahwa skema AUTP dapat melindungi petani dengan usahataninya dari kerugian. Petani dapat memanfaatkan santunan atau ganti rugi yang diterima untuk digunakan sebagai modal kerja pada musim pertanaman berikutnya. Perluasan areal usahatani padi untuk uji coba masih perlu dilakukan untuk memberikan gambaran yang lebih lengkap tentang pelaksanaan asuransi pertanian di Indonesia.

KESIMPULAN DAN IMPLIKASI KEBIJAKAN

KesimpulanAsuransi pertanian merupakan hasil kajian yang dilaksanakan secara intensif sejak tahun 2008 oleh Pusat Sosial Ekonomi dan Kebijakan Pertanian, Badan Penelitian dan Pengembangan Pertanian. Hasil-hasil penelitian ini berhasil dikemas dan diajukan sebagai bagian dari kebijakan pembangunan pertanian untuk melindungi petani dari kerugian karena risiko bencana alam, khususnya asuransi untuk menanggulangi kerugian akibat banjir, kekeringan, dan serangan OPT.

Asuransi pertanian merupakan salah satu program pembangunan pertanian ditengah tekanan perubahan iklim global dan fluktuasi harga komoditas pertanian dunia. Asuransi pertanian diajukan sebagai salah satu bentuk kebijakan untuk meningkatkan pendapatan petani, mengurangi ketergantungan terhadap impor pangan dan sekaligus menghemat devisa negara. Asuransi pertanian juga diharapkan dapat membuka lapangan kerja baru, mendorong bisnis perasuransian, dan menggerakkan kegiatan perekonomian regional dan nasional.

Asuransi pertanian diperlukan untuk melindungi petani dari kerugian karena kehilangan hasil usahatani sebagai akibat risiko bencana alam (banjir, kekeringan dan serangan OPT). Skema asuransi usahatani padi diuji coba untuk mempelajari penyelenggaraannya, termasuk respon petani dan semua pihak yang terkait dalam pelaksanaannya.

Petani usahatani padi di kedua provinsi lokasi uji coba telah merasakan manfaat aplikasi asuransi AUTP. Petani telah memperoleh manfaat ekonomi dari klaim risiko kegagalan panen yang dialami dan mendapatkan santunan/ganti rugi sebagaimana tercantum dalam polis asuransi yang disepakati. Uji coba skema AUTP dapat memberikan informasi yang diperlukan untuk perbaikan tata cara, prosedur serta mekanisme penyelenggarannya.

Penyelenggaraan skema AUTP telah mendorong kerjasama yang semakin erat antar petani dalam kelompok tani masing-masing. Kebersamaan dalam kelembagaan petani merupakan salah satu kekuatan sosial yang merekatkan nilai-nilai budaya menyongsong keberhasilan sebagai petani yang semakin meningkat.

Implikasi Kebijakan

Program asuransi pertanian diharapkan dapat diaplikasikan pada berbagai komoditas bernilai ekonomi tinggi lainnya, seperti tanaman pangan jagung dan kedelai, tanaman hortikultura bawang merah dan cabai, serta ternak sapi dan unggas.

Program asuransi pertanian dinilai lebih mendidik dan mendorong tanggungjawab petani terhadap manajemen usahataninya. Dibandingkan dengan pemberian bantuan (bansos) secara cuma-cuma, skema asuransi usahatani padi, misalnya, lebih mendukung upaya peningkatan kapasitas petani, mengubah pola pikir dan menjanjikan keuntungan ekonomi yang diperoleh secara lebih bertanggungjawab.

Pelaksanaan skema AUTP memberikan informasi tentang pentingnya pengajuan klaim oleh petani terhadap usahatani yang belum mencapai 75 persen kerusakan (masuk kategori puso), karena petani juga mengalami risiko kerusakan usahatani pada umur tanaman sebelum 30 hari atau sebelum 60 hari setelah tanam.

Sosialisasi pelaksanaan skema asuransi usahatani padi perlu terus dilakukan, bukan hanya untuk petani atau kelompok tani sasaran, tetapi juga terhadap para pembina/pejabat serta stakeholders lainnya di pusat dan di daerah. Pemahaman para pengambil keputusan tentang pentingnya program asuransi pertanian sangat menentukan keberpihakan terhadap petani dan usahataninya.

Program asuransi pertanian diajukan sebagai salah satu program pembangunan pertanian yang besaran preminya dapat diintegrasikan kedalam ongkos produksi. Jika dalam uji coba pemerintah menyediakan subsidi hingga 80 persen, maka kelak subsidi ini dikurangi secara bertahap hingga keseluruhannya ditanggung petani dan diintegrasikan kedalam ongkos produksi atau, misalnya dimasukkan kedalam paket kredit yang diterima petani.

Model skema asuransi pertanian hingga saat ini masih terus dikaji oleh Pusat Sosial Ekonomi dan Kebijakan Pertanian bersama lembaga/instansi terkait untuk mendapatkan format pelaksanaan yang lebih tepat dan efisien, seperti asuransi pertanian berdasarkan produktivitas, asuransi pertanian berdasarkan harga, atau asuransi pertanian berdasarkan indeks iklim.

DAFTAR PUSTAKA

Kementerian Pertanian. 2012a. Kebijakan Dasar Pelaksanaan Asuransi Pertanian. Direktorat Prasarana dan Sarana Pertanian, Kementerian Pertanian. Jakarta.

Kementerian Pertanian. 2012b. Pedoman Umum Pelaksanaan Asuransi Pertanian. Direktorat Prasarana dan Sarana Pertanian, Kementerian Pertanian. Jakarta.

Kementerian Pertanian. 2012c. Petunjuk Teknis Pelaksanaan Asuransi Usahatani Padi. Direktorat Prasarana dan Sarana Pertanian, Kementerian Pertanian. Jakarta.

Nurmanaf, A.R., et al. 2007. Analisis Kelayakan dan Perspektif Pengembangan Asuransi Pertanian pada Usahatani Padi dan Ternak Potong. Laporan Hasil Penelitian. Pusat Analisis Sosial Ekonomi dan Kebijakan Pertanian. Bogor, Indonesia.

World Bank. 2008. http://www-esd.worldbank.org. Tanggal perolehan: 4 Februari 2009.