BAB II

PT. BANK SUMUT KANTOR PUSAT MEDAN

A. Sejarah Ringkas

PT. Bank Pembangunan Daerah Sumatera Utara disingkat PT Bank SUMUT didirikan di Medan pada tanggal 4 November 1961 dalam bentuk PT berdasarkan Akta Notaris Rusli Nomor 22. Berdasarkan Undang-Undang Nomor 13 tahun 1962 tentang Ketentuan Pokok Bank Pembangunan Daerah dan sesuai dengan Peraturan Daerah Tingkat I Sumatera Utara Nomor 5 tahun 1965, bentuk usaha diubah menjadi Badan Usaha Milik Daerah (BUMD). Modal dasar sebesar Rp. 100 juta dan saham yang dimiliki oleh Pemerintah Daerah Tingkat I Sumatera Utara dan Pemerintah Tingkat II se Sumatera Utara. Untuk meningkatkan modal disetor sesuai dengan kebutuhan dan perkembangannya telah terjadi beberapa kali perubahan peraturan daerah.

Bentuk Badan Hukum dirubah menjadi PT sesuai dengan akta pendirian PT Nomor 38 tahun 1999 Notaris Alina Hanum Nasution, SH pada tanggal 16 April 1999 yang telah mendapat pengesahan dari Menteri Kehakiman RI Nomor C - 8224HT. 01. 01 TH 99 tanggal 5 Mei 1999 dan diumumkan dalam Berita Negara Republik Indonesia Nomor 54 tanggal 6 Juli 1999 dengan modal dasar Rp. 400 milyar. Dasar perubahan bentuk hukum dan modal dasar sebelumnya telah dituangkan dalam Peraturan Daerah Tingkat I Sumatera Utara Nomor 2 tahun 1999. Modal dasar ditingkatkan menjadi Rp. 500 Milyar, sesuai dengan kebutuhan dan perkembangan selanjutnya dengan akta Nomor 31 tanggal 15 Desember 1999. PT. Bank SUMUT merupakan bank non devisa

yang kantor pusatnya beralamatkan di Jalan Imam Bonjol No. 18 Medan.

Dalam tahun 2005, bank telah menambah 1 kantor cabang, 3 kantor cabang pembantu, 18 kantor kas dan 7 unit ATM, sedangkan kas mobil dan payment point tidak berubah sehingga 31 Desember 2005 bank telah memiliki 20 kantor cabang, 8 kantor cabang pembantu, 37 kantor kas, 15 kas mobil, 1 payment point dan 30 unit ATM.

1. Visi PT. Bank SUMUT.

Visi dari PT. Bank SUMUT adalah menjadi bank andalan untuk membantu dan mendorong pertumbuhan perekonomian dan pembangunan daerah di segala bidang serta sebagai salah satu sumber pendapatan daerah dalam rangka meningkatkan taraf hidup rakyat.

Dalam menjalani kehidupannya, PT. Bank SUMUT telah berusaha untuk mewujudkan visinya dengan cara memberikan bantuan kepada masyarakat yang kurang mampu berupa bantuan beasiswa kepada anak yatim, bantuan kepada anak-anak yang berada di panti asuhan, batuan kepada orang tua yang berada dip anti jompo, bantuan kepada fakir miskin serta turut berpartisipasi dalam pembangunan rumah ibadah dan kegiatan akademis, dan kegiatan kemasyarakatan lainnya.

2. Misi PT. Bank SUMUT.

Adapun yang menjadi misi PT. Bank SUMUT adalah mengelola dana pemerintah dan masyarakat secara professional yang didasarkan pada prinsip-prinsip compliance. Sebagai alat kelengkapan Otonomi Daerah di

bidang Perbankan, PT. Bank SUMUT berfungsi sebagai penggerak dan pendorong laju pembangunan di daerah, bertindak sebagai pemegang kas Daerah yangmelaksanakan penyimpanan uang daerah serta sebagai salah satu sumber Pendapatan Asli Daerah dengan melakukan kegiatan usaha sebagai Bank Umum seperti dimaksudkan pada Undang-undang Nomor 7 Tahun 1992, tentang perbankan sebagaimana dirubah dengan Undang-undang Nomor 10 Tahun 1998.

B. Struktur Organisasi

Struktur organisasi mempunyai peranan yang sangat penting dalam upaya pencapaian tujuan perusahaan. Oleh karena itu, struktur organisasi harus didesain sesuai dengan tingkat kebutuhan dan keadaan perusahaan agar seluruh sumber daya yang dimiliki oleh perusahaan dapat dipergunakan secara optimal.

Dalam rangka meningkatkan kinerja Bank, melindungi kepentingan stakeholder dan meningkatkan kepatuhan terhadap peraturam perundang-undangan serta nilai-nilai etika (Code of Conduct) yang berlaku pada Bank SUMUT, maka Dewan Komisaris Direksi dan seluruh pegawai Bank SUMUT memiliki komitmen untuk senantiasa melaksanakan kegiatan usahanya dengan berpedoman pada prinsip-prinsip Good Corporate Governance (GCG).

Untuk mewujudkan komitmen tersebut, Bank SUMUT telah memiliki kebijakan dan ketentuan yang mengatur Tata Kelola Perusahaan yang lengkap melalui Peraturan Direksi Bank SUMUT Nomor 003/Dir/DKMR-CQA/PBS/2007 tanggal 26 Desember 2007 tentang Pedoman Pelaksanaan Penerapan Good Corporate Governance (GCG) PT. Bank SUMUT sebagai

dasar dalam melaksanakan penerapan GCG, yaitu :

1. Pedoman Tata Kelola Perusahaan (Code of Corporate Governance).

2. Pedoman Pelaksanaaan Tugas Dewan Komisaris dan Direksi (Board Manual). 3. Kode Etik Perusahaan (Code of Conduct).

4. Piagam Satuan Pengawas Intern.

5. Piagam Komite Audit (Committee Audit Charter). 6. Pedoman Komite Pemantau Resiko.

7. Pedoman Komite Remunerasi dan Nominasi.

Pencapaian tata kelola perusahaan yang baik dilakukan dengan membentuk struktur organisasi yang menggambarkan garis pertanggungjawaban yang jelas, dengan unsur utama pelaksanaan tata kelola perusahaan yakni dewan komisaris dan Direksi.

Hubungan dan kerjasama dalam organisasi dituangkan dalam suatu struktur organisasi. Sturktur organisasi adalah merupakan bagan yang memberikan gambaran secara skematis tentang penetapan dan pembagian pekerjaan yang harus dilakukan sesuai dengan tugas dan tanggung jawab yang dibebankan serta menetapkan hubungan antara unsur organisasi secara jelas dan terperinci.

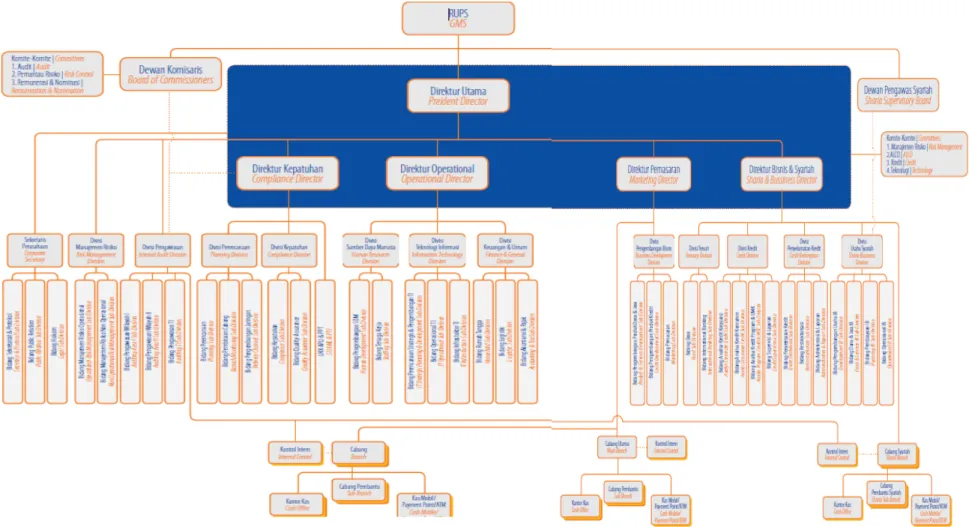

Struktur organisasi yang digunakan pada PT. Bank SUMUT adalah struktur organisasi campuran Lini Fungsional. Hubungan lini tampak pada hubungan Direktur dan bawahannya. Sedangkan hubungan fungsional tampak pada hubungan antara para direktur. Struktur organisasi PT Bank SUMUT secara lengkap dapat dilihat sebagai berikut :

Gambar II.1

Bagan Struktur Organisasi PT. Bank Sumut Kantor Pusat Medan Sumber : PT. Bank Sumut Kantor Pusat Medan

C. Job Decription ( Uraian Tugas)

1. Dewan Komisaris

Secara rinci, tugas Dewan Komisaris yang berhubungan dengan pengawasan adalah :

1) Memastikan bahwa manajemen dalam mengembangkan rencana dan strategi bisnis, telah memasukkan didalamnya rencana kerja untuk pengelolaan risiko dan pengendalian internal secara efektif.

2) Memastikan bahwa manajemen secara konsisten membangun dan mengembangkan budaya perusahaan (corporate culture) yang mendorong karyawan tanggap dan peka terhadap adanya risiko (termasuk risiko baru).

3) Mengembangkan Komite Audit (komposisi,tanggung jawab dan efektiviitas) yang andal dalam bisnis, regulasi, auditing, corporate (financial) reporting, dan corporated governanceuntuk mendukung tugas Komisaris.

4) Melakukan pengawasan terhadap pengurusan dan operasional bank di bidang perencanaan yang meliputi :

a. Strategi dasar dan program pelaksanaan visi, misi, tujuan, sasaran, kebijakan, strategi dan budaya perusahaan.

b. Melakukan review atas pelaksanaan business plan tahun berjalan. c. Pelaksanaan rencana kerja dan anggaran tahunan bank

(perbandingan realisasi dengan anggaran).

d. Strategi perusahaan dalam bidang operasional maupun manajemen strategi usaha.

5) Melakukan pengawasan terhadap pengurusan dan operasional bank di Bidang Kepatuhan yang meliputi pengawasan atas :

a. Ketentuan Batas Maksimal Pemberian Kredit (BMPK) Bank. b. Kewajiban Penyediaan Modal Minimum (KPMM).

c. Ketentuan Kualitas Aktiva Produktif (KAP). d. Provisions for impairment losses (IL). e. Statutory Provisions.

f. Pelaksanaan Pedoman Tata Kerja dan Sistim Pelaporan Direktur Kepatuhan.

6) Melaksanakan pengawasan dan monitoring terhadap laporan hasil pemeriksaan yang dilaporkan Divisi Pengawasan kepada Dewan Komisaris. 2. Direktur Utama

Direktur Utama adalah kordinator pelaksanaan tugas Direksi dan membawahi langsung Sekretaris Direksi dan Divisi Pengawasan. Adapun yang menjadi tugas Direktur Utama adalah :

1) Menetapkan pembagian tugas diantara anggota Direksi.

2) Menetapkan struktur organisasi perusahaan lengkap dengan rincian tugasnya setelah mendapat persetujuan dan atau pengesahan dari Dewan Komisaris atau Pemegang Saham.

3) Mengkoordinir penyusunan RJPP, RKAT dan rencana-rencana lainnya untuk disampaikan kepada Komisaris dan RUPS.

4) Mengkoordinir pelaksanaan program kegiatan Direktur Kepatuhan, Operasional, Bisnis dan Syariah, dan Pemasaran yang dijabarkan dari

5) Mengawasi pengalokasian tugas dan wewenang oleh masing-masing Direktur kepada Pemimpin Divisi.

6) Membawahi langsung Divisi Pengawasan dan Sekretaris Direksi.

7) Menetapkan anggaran biaya untuk Divisi Pengawasan dan Sekretaris Direksi dalam rencana anggaran tahunan.

8) Mengendalikan program kegiatan di bidang Pengawasan Umum, Bidang Pengawasan Teknologi Sistem Informasi dan Bidang Pengawasan Kredit, dengan ketentuan dan peraturan yang berlaku.

9) Mengadakan serta memimpin rapat Direksi secara berkala, untuk mengevaluasi pelaksanaan program kegiatan masing-masing Divisi, Cabang Utama dan Cabang.

10) Mengkoordinir Direksi melakukan evaluasi secara berkala terhadap pencapaian target Key Performance Indicators (KPI) serta merumuskan tindakan perbaikan yang diperlukan.

11) Mengkoordinir pembuatan laporan manajemen triwulan, semesteran dan tahunan yang akan disampaikan kepada Dewan Komisaris dan Pemegang Saham.

12) Mengkoordinir pemantauan terhadap implementasi Good Corporate Governance. 13) Menjalankan tugas-tugas lainnya sesuai dengan Anggaran Dasar, Keputusan RUPS

dan Peraturan Perundangan-undangan yang berlaku. 3. Direktur Operasional

Direktur Operasional membawahi bidang tugas : a. Sumber Daya Manusia.

c. Tehnologi Informasi dan Administrasi Keuangan.

d. Hukum yang tidak berkaitan dengan perkreditan/pembiayaaan Secara spesifik yang menjadi tugas Direktur Operasional adalah :

1) Menetapkan visi, misi di lingkungan Direktur Operasional yang diselaraskan dengan visi, misi dan strategi perusahaan.

2) Menetapkan strategi dan kebijakan Direktur Operasional yang diselaraskan dengan visi, misi dan strategi, kebijakan korporasi sesuai dengan ketentuan yang berlaku.

3) Merumuskan program kegiatan setiap awal tahun untuk Divisi SDM, Teknologi Informasi dan Akuntansi, dan Umum yang didasarkan kepada RKAT dan RJPP yang telah disahkan.

4) Bersama Direktur Utama membuat dan mengajukan usulan tentang pokok-pokok Peraturan Kepegawaian kepada Dewan Komisaris untuk mendapat persetujuan dan pengesahan.

5) Mengembangkan kualitas SDM melalui Pendidikan dan Pelatihan, merit system, Career Path, Mutasi, sistim evaluasi dan cara lainnya .

6) Membangun Sistim Informasi Manajemen yang baik yang dilatar belakangi Teknologi Informasi yang mendukung pelaksanaan bisnis Bank.

7) Menyusun sistim dan prosedur pengelolaan administrasi keuangan bank dengan mempedomani PBI dan ketentuan peraturan lain yang berlaku.

8) Melaksanakan dan mengendalikan program kegiatan dibidang Comunity Development.

9) Mengadakan rapat-rapat internal secara berkala dilingkungan Direktorat Umum untuk mengevaluasi pelaksanaan program kegiatannya.

10) Melakukan evaluasi secara berkala terhadap pencapaian target Key Performance Indicators (KPI) di bidang SDM, Teknologi Informasi dan Akuntansi, dan Umum.

11) Menjalankan arahan dari Direktur Utama, Komisaris dan RUPS dan menindaklanjuti temuan hasil audit Divisi Pengawasan dan Auditor Ekstern yang berkaitan dengan di bidang SDM, Teknologi Informasi dan Akuntansi, dan Umum.

12) Menangani masalah-masalah hukum yang tidak berhubungan dengan kegiatan perkreditan.

13) Melaksanakan fungsi pengadaan barang dan jasa untuk kelancaran operasional bank.

14) Melaksanakan tugas dan fungsi pemeliharaan dan perawatan atas seluruh harta kekayaan (aktiva tetap) bank secara baik.

15) Melaksanakan dan memantau penerapan prinsip-prinsip Good Corporate Governance pada lingkungan Direktur Operasional.

16) Menjalankan tugas-tugas lainnya sesuai dengan ketentuan dalam Anggaran Dasar, keputusan RUPS dan Peraturan Perundang-undangan yang berlaku.

4. Direktur Bisnis dan Syariah

Direktur Bisnis dan Syariah membawahi bidang tugas : a. Penghimpunan Dana.

b. Pengalokasian Dana. c. Jasa Perbankan.

d. Penyelamatan dan Supervisi Kredit/Pembiayaan. e. Perbankan Syariah.

f. Hukum yang berkaitan dengan perkreditan/pembiayaan. Adapun yang menjadi tugas Direktur Bisnis dan Syariah adalah :

1) Menetapkan visi, misi di lingkungan Direktur Bisnis dan Syariah yang diselaraskan dengan visi, misi dan strategi perusahaan.

2) Menetapkan strategi dan kebijakan pemasaran yang diselaraskan dengan visi, misi dan strategi, kebijakan korporasi dengan mempertimbangkan ketentuan dan peraturan yang dikeluarkan oleh pemerintah dan lembaga otoritas moneter (BI). 3) Merumuskan program kegiatan Direktur Bisnis dan Syariah setiap awal tahun yang

didasarkan kepada RKAT dan RJPP yang telah disahkan.

4) Mengkomunikasikan strategi dan kebijakan serta pemasaran kepada seluruh jajaran pemasaran (Divisi Treasury, Divisi Kredit, Divisi Penyelamatan Kredit dan Divisi Usaha Syariah).

5) Melaksanakan dan mengendalikan program kegiatan di bidang Penghimpunan Dana, Pengalokasian Dana, Jasa Perbankan dan Bidang Penyelamatan dan Supervisi Kredit, dengan ketentuan dan peraturan yang berlaku.

6) Mengkoordinasikan dan mensupervisi kegiatan divisi-divisi dibawah Direktur Bisnis dan Syariah.

7) Melakukan evaluasi secara berkala terhadap pencapaian target Key Performance Indicators (KPI) yang ditetapkan bagi Direksi Bidang Bisnis dan Syariah.

8) Mengadakan rapat internal Direktur Bisnis dan Syariah secara berkala guna membahas masalah-masalah di bidang pemasaran.

9) Menjalankan arahan-arahan dari Direktur Utama, Komisaris dan RUPS dan menindaklanjuti temuan hasil audit Divisi Pengawasan dan Auditor Ekstern yang berkaitan dengan Akuntansi dan Keuangan.

11) Melaksanakan dan mengendalikan Usaha Syariah yang meliputi Supervisi Pembiayaan, Operasional dan Treasury Syariah.

12) Melaksanakan dan memantau penerapan prinsip-prinsip Good Corporate Governance di lingkungan Direktur Bisnis dan Syariah.

5. Direktur Pemasaran

Direktur Pemasaran membawahi bidang tugas : a. Pengembangan Bisnis.

b. Unit Kerja Cabang, Cabang Pembantu, Kantor Kas, Kas Mobil, dan Payment Point.

Adapun yang menjadi tugas Direktur Pemasaran adalah :

1) Menetapkan visi, misi di lingkungan Direktur Pemasaran yang diselaraskan dengan visi, misi dan strategi perusahaan.

2) Menetapkan strategi dan kebijakan pemasaran yang diselaraskan dengan visi, misi dan strategi, kebijakan korporasi dengan mempertimbangkan ketentuan dan peraturan yang dikeluarkan oleh pemerintah dan lembaga otoritas moneter (BI).

3) Merumuskan program kegiatan Direktur Pemasaran setiap awal tahun yang didasarkan kepada RKAT dan RJPP yang telah disahkan.

4) Mengkomunikasikan strategi dan kebijakan serta pemasaran kepada seluruh jajaran pemasaran (Divisi Pengembangan Bisnis, dan Unit Kerja Operasional).

5) Mengkoordinasikan dan mensupervisi kegiatan divisi-divisi dibawah Direktur Pemasaran.

6) Melakukan evaluasi secara berkala terhadap pencapaian target Key Performance Indicators (KPI) yang ditetapkan bagi Direksi Bidang Pemasaran. 7) Mengadakan rapat internal Direktur Pemasaran secara berkala guna membahas

masalah- masalah di bidang Pemasaran.

8) Menjalankan arahan-arahan dari Direktur Utama, Komisaris dan RUPS dan menindaklanjuti temuan hasil audit Divisi Pengawasan dan Auditor Ekstern yang berkaitan dengan Akuntansi dan Keuangan.

9) Melaksanakan dan memantau penerapan prinsip-prinsip Good Corporate Governance di lingkungan Direktur Pemasaran.

6. Direktur Kepatuhan

Direktur Kepatuhan membawahi bidang tugas : a. Perencanaan dan Pengembangan .

b. Manajemen Risiko, Kepatuhan dan Quality Assurance. Adapun tugas Direktur Kepatuhan adalah :

1) Menetapkan rencana strategis bank dan program dalam bidang Perencanaan, Penelitian dan Pengembangan, Pembinaan Cabang, Compliance & Quality Assurance, dan Manajemen Risiko.

2) Melaksanakan dan mengendalikan program kegiatan Divisi yang telah dirumuskan meliputi Bidang Perencanaan, Penelitian dan Pengembangan, Pembinaan Cabang, Compliance & Quality Assurance, dan Manajemen Risiko. 3) Mencegah Direksi Bank agar tidak menempuh kebijakan dan/atau

menetapkan keputusan yang menyimpang dari peraturan Bank Indonesia dan peraturan perundang-undangan lain yang berlaku.

6) Menyesuaikan pedoman interen bank terhadap perubahan peraturan perundangan yang berlaku.

7) Melakukan pelatihan serta sosialisasi kepatuhan terhadap ketentuan yang berlaku.

8) Memastikan ketaatan bank terhadap perjanjian rekapitalisasi, Komitmen dan rencana kerja yang telah disetujui oleh Bank Indonesia.

9) Mengadakan rapat-rapat internal secara berkala dilingkungan jajaran Direksi Kepatuhan untuk mengevaluasi pelaksanaan program kegiatannya.

10) Melakukan evaluasi secara berkala terhadap pencapaian target Key Performance Indicators (KPI) di bidang Bidang Perencanaan, Penelitian dan Pengembangan, Pembinaan Cabang, Compliance & Quality Assurance, dan Manajemen Risiko.

11) Menjalankan tugas-tugas lainnya sesuai dengan ketentuan dan Peraturan yang berlaku.

7. Dewan Pengawas Syariah

Dewan Pengawas Syariah merupakan badan yang ada di lembaga keuangan syariah dan bertugas mengawasi pelaksanaan keputusan Dewan Sya- riah Nasional di lembaga keuangan syariah.

D. Jaringan Kegiatan

Secara sederhana Bank diartikan sebagai lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan

dana tersebut ke masyarakat serta memberikan jasa-jasa bank lainnya. Dalam hal ini Bank SUMUT merupakan bank yang kegiatannya menghimpun dana dari masyarakat. Bank SUMUT dalam menjalankan usahanya sebagai lembaga keuangan, kegiatan bank sehari-hari tidak akan terlepas dari bidang keuangan. Kegiatan pihak perbankan secara sederhana dapat kita katakan sebagai tempat melayani segala kebutuhan para nasabahnya. Para nasabah datang silih berganti baik sebagai pembeli jasa maupun penjual jasa yang ditawarkan. Adapun kegiatan daripada Bank SUMUT antara lain menghimpun dana dari masyarakat dalam bentuk simpanan giro, simpanan tabungan dan simpanan deposito. Bank SUMUT juga menyalurkan dana ke masyarakat dalam bentuk kredit seperti kredit umum, kredit angsuran lainnya, kredit peduli usaha mikro dan berbagai kredit lainnya. Bank SUMUT juga memberikan jasa-jasa lainnya seperti kliring yang merupakan penarikan warkat atau cek yang berasal dari dalam suatu kota, termasuk transfer dalam kota antar bank. Serta Letter of Credit (L/C) merupakan jasa yang diberikan dalam rangka mendukung kegiatan atau transaksi ekspor impor.

Saat ini intensitas persaingan dalam dunia perbankan semakin ketat. Setiap Bank berupaya mencapai sasaran dan tujuan dengan menawarkan dan mengembangkan berbagai produk, layanan dan fasilitas yang dimilikinya. Bank SUMUT dalam mencapai sasaran dan tujuannya selalu menawarkan produk dan jasa yang dimilikinya dengan berorientasi pada customer needs and want.

Untuk menunjang pelayanan operasionalnya, Bank SUMUT menghimpun dana dari masyarakat dengan cara menawarkan produk-produknya antara lain : A. Tabungan.

1. Tabungan Martabe.

Tabungan Martabe terdiri dari beberapa segmen, yaitu : a) Tabungan Martabe Umum.

Tabungan Martabe Umum yang diperuntukkan bagi seluruh lapisan masyarakat baik perorangan maupun lembaga.

b) Tabungan Martabe Gaji.

Tabungan yang diperuntukkan bagi pegawai dan pensiunan dari instansi Pemerintah/swasta/BUMN/BUMD untuk menampung dana gaji dan pensiun.

c) Tabungan Martabe KPE.

Tabungan yang diperuntukkan khusus untuk PNS/CPNS dan pensiunan PNS di lingkungan Pemerintah Daerah Kabupatan/Kota dan Provinsi Sumatera Utara.

d) Tabungan Martabe Mahasiswa.

Tabungan yang diperuntukkan bagi mahasiswa perguruan tinggi, institut dan akademi.

e) Tabungan Martabe SUMUT Sejahtera.

Tabungan yang dikhususkan bagi Nasabah Debitur Kredit Peduli Usaha Mikro SUMUT Sejahtera.

f) Tabungan Martabe Bina Siswa Mandiri (BSM).

Tabungan yang dikhususkan bagi penerima bantuan Siswa Miskin. g) Tabungan Martabe Valas.

Tabungan Martabe Valas adalah simpanan tabungan dalam mata uang asing dengan target pasar komersial yaitu masyarakat umum, perorangan

dan badan usaha. 2. TabunganKu.

TabunganKu adalah tabungan untuk perorangan dengan persyaratan mudah dan ringan yang diterbitkan secara bersama oleh bank-bank di Indonesia guna menumbuhkan budaya menabung serta meningkatkan kesejahteraan masyarakat.

3. Tabungan Simpeda.

Tabungan Simpeda (Simpanan Pembangunan Daerah) adalah merupakan produk tabungan bersama yang diterbitkan secara bersama oleh Bank Pembangunan Daerah (BPD) seluruh Indonesia yang dirancang khusus sebagai alat pemersatu BPD seluruh Indonesia.

4. Layanan ATM Bank SUMUT.

Layanan ATM Bank SUMUT yang tergabung dalam ATM Bersama untuk transaksi ATM di seluruh Indonesia dan Malaysia Electronic Payment System (MEPS) untuk transaksi ATM di Malaysia dengan logo BankCard.

5. Jasa Layanan Perbankan Lainnya.

Layanan jasa Bank SUMUT yang ada saat ini adalah:

a. Kiriman Uang melalui Bank Indonesia Real Time Gross Settlement (BI-RTGS) dan Sistem Kliring Nasional Bank Indonesia (SKNBI).

b. BPD Net Online yang merupakan layanan transaksi antar Bank Pembangunan Daerah (BPD) di seluruh Indonesia secara real time online. c. Safe Deposit Box (SDB) di Kantor Cabang Utama Medan dan Pematang

Siantar.

Negara (MPN).

e. Layanan penerimaan setoran pembayaran air PDAM khusus masyarakat pelanggan PDAM Tirta Kualo Tanjung Balai.

f. Layanan penerimaan setoran pembayaran tagihan telepon untuk pelanggan Telkom secara online.

g. Layanan penerimaan setoran pembayaran tagihan listrik untuk pelanggan PLN secara online.

h. Layanan penerimaan setoran pembayaran uang kuliah bagi mahasiswa/i Universitas Sumatera Utara (USU).

i. Layanan penerimaan setoran pembayaran uang pendaftaran calon mahasiswa/i baru Politeknik Negeri Medan (POLMED).

j. Layanan penerimaan pembayaran Pajak Bumi dan Bangunan (PBB) sektor pedesaan dan perkotaan.

k. Layanan m-ATM Bersama adalah layanan dari ATM Bersama melalui Handphone yang berbasis Tsel Menu, yaitu menu yang tertanam di dalam simcard Telkomsel.

l. Layanan SMS Banking SMS Banking service.

m. Cash Deposit Machine (CDM) yaitu mesin yang dapat digunakan untuk transaksi penyetoran tunai.

n. Layanan Western Union untuk pengirimanuang ke manca negara secara realtime online.

o. Layanan penerimaan setoran pajak kendaraan bermotor yang bekerjasama dengan Dinas Pendapatan Daerah Provinsi Sumatera Utara, dimana Bank SUMUT telah membuka Payment Point penerimaan pajak kendaraan bermotor

dilokasi publik area yaitu Sun Plaza dan Plaza Medan Fair serta layanan Samsat Drive Thru yang berlokSi dihalaman parker gedung Bank SUMUT. p. Cash Management adalah aplikasi yang memberikan manfaat dan

kemudahan bagi Pemerintah Daerah.

q. Surat Keterangan Bank (Referensi Bank) adalah surat keterangan yang diterbitkan Bank atas permintaan nasabah yang menerangkan bahwa nasabah yang bersangkutan adalah pemegang rekening pada Bank.

B. Kredit.

1. Kredit Umum.

Kredit dengan sistem Rekening Koran diberikan kepada perorangan/badan usaha untuk kebutuhan menambah modal-modal kerja, sehingga dapat memperlancar dan meningkatkan kegiatan usaha yang dijalankan. Usaha yang dapat dibiayai merupakan usaha produktif di sektor perdagangan, industri, jasa pertanian dan sektor-sektor lainnya.

2. Kredit Modal Kerja Kepada Kontraktor/Rekanan (Kredit SPK).

Kredit SPK adalah kredit dengan sistem Rekening Koran diberikan kepada kontraktor/rekanan yang telah memperoleh kontrak kerja/Surat Perjanjian Kerja (SPK) untuk membantu modal kerja dalam rangka menyelesaikan pekerjaan yang diperoleh di bidang jasa kontruksi, infrastruktur maupun pengadaan barang/jasa dari pemberi pekerjaan/Bowheer.

3. Kredit Angsuran Lainnya (KAL).

Kredit Angsuran Lainnya adalah fasilitas kredit yang diberikan kepada perorangan/badan usaha yang mempunyai usaha produktif pada sektor

perdagangan, industri jasa,pertanian dan sektor-sektor lainnya atau mempunyai penghasilan tetap fasilitas kredit yang digunakan untuk membiayai keperluan yang bersifat investasi, modal kerja, dan konsumtif.

4. Kredit Kebun Sawit.

Kredit Kebun Sawit adalah kredit dengan sistem angsuran diberikan kepada perorangan/badan usaha untuk membiayai usaha perkebunan sawit.

5. Kredit Sindikasi.

Pemberian kredit antar dua atau lebih lembaga keuangan (Bank) kepada/dengan sebuah perusahaan(debitur) untuk suatu pembiayaan proyek dengan syarat-syarat atau ketentuan kredit yang sama serta dengan perjanjian kredit yang umumnya ditandatangani bersama-sama dan di tata usahakan oleh lembaga yang ditunjuk oleh bank agen.

6. Kredit Pemerintah Daerah (Kredit Pemda).

Merupakan fasilitas kredit yang diberikan kepada Pemerintah Daerah, dengan jangka waktu tertentu, ditujukan untuk menutupi kekurangan arus kas pada tahun anggaran berjalan, membiayai penyediaan layanan umum yang tidak menghasilkan penerimaan maupun untuk membiayai proyek investasi yang menghasilkan penerimaan. Sehingga memberikan manfaat bagi pelayanan masyarakat. Sumber pengembalian kredit berasal dari APBD.

7. KPR SUMUT Sejahtera.

Kredit yang diberikan kepada perorangan untuk kebutuhan pembelian rumah baru atau rumah lama baik berupa rumah tinggal,apartemen, rumah took (ruko) maupun rumah kantor (rukan) yang dijual melalui Pengembang atau bukan

Pengembang. 8. Kredit Multi Guna.

KMG merupakan salah satu produk unggulan Bank SUMUT yang diberikan kepada perorangan yang berprofesi sebagai Pegawai Tetap baik PNS,BUMN/BUMD, swasta yang mempunyai penghasilan tetap. Pemberian kredit untuk tujuan membantu keperluan modal kerja, investasi dan konsumsi sehingga penghasilan peminjam berfungsi ganda.

9. Kredit SUMUT Sejahtera (KSS).

Fasilitas kredit ini memiliki tujuan mulia diberikan kepada masyarakat pra sejahtera yang memiliki usaha mikro untuk meningkatkan peran wanita dalam menopang ekonomi keluarga dengan sistem kelompok guna memperbaiki taraf hidup keluarga pra sejahtera atau berpenghasilan rendah menuju ke taraf sejahtera yang lebih baik, membina pengusaha mikro yang memiliki kelayakan usaha tetapi belum bankable sehingga menjadi layak menjadi nasabah bank, serta mewujudkan visi dan misi Bank SUMUT khususnya dalam rangka meningkatkan taraf hidup rakyat dan membantu program Pemerintah dalam rangka pengentasan kemiskinan.

10. Kredit Mikro SUMUT Sejahtera II (KMSS II).

KMSS II merupakan salah satu produk kredit unggulan Bank SUMUT untuk masyarakat Sumatera Utara, yang memberikan manfaat besar bagi usaha mikro untuk mendapat akses permodalan dengan syarat ringan.

11. Kredit Pensiunan.

Merupakan fasilitas kredit kepada Pensiunan Bank SUMUT dan keluarganya untuk keperluan enovasi rumah, biaya anak, dsb.

12. Kredit Pensiun.

Merupakan fasilitas kredit yang diberikan kepada penerima pensiun baik pension sendiri, pensiun janda, atau duda yang menerima uang pensiunannya melalui PT.Tabungan Asuransi Pegawai Negeri (PT.Taspen).

13. Kredit Tirta Sejahtera.

Merupakan fasilitas kredit untuk kemudahan bagi masyarakat Sumatera Utara yang membutuhkan sambungan baru air minum PDAM Tirtanadi Propinsi Sumatera Utara. Sasaran penyaluran kredit adalah masyarakat yang memiliki penghasilan rendah dan tidak mampu membayar sekaligus biaya pemasangan sambungan baru air minum. Plafond kredit yang dapat diberikan maksimal Rp.5.000.000.- (lima juta rupiah).

14. Kredit Pegawai.

Pemberian fasilitas kredit kepada pegawai Bank SUMUT untuk meningkatkan kesejahteraan pegawai dalam memenuhi berbagai kebutuhan antara lain : pembelian tanah dan atau rumah, pembelian kendaraan,pembangunan / renovasi rumah,biaya pendidikan anak dan kebutuhan yang bersifat produktif. Plafond suku bunga dan jangka waktu kredit disesuaikan dengan masa kerja pegawai.

15. Kredit Program.

Kredit program adalah program pemerintah untuk memberdayakan ekonomi rakyat melalui penyaluran kredit yang difasilitasi oleh perbankan dengan pemberian subsidi bunga oleh pemerintah.

E. Kinerja Terkini

Tabungan, maka sumber dana perbankan relatif lebih mahal dibandingkan periode sebelumnya. Sejalan dengan hal tersebut terjadi persaingan penghimpunan dana yang ketat selama Semester II 2013. Persaingan ini cenderung dimenangkan oleh Bank-bank besar. Sejalan dengan pencapaian sektor perbankan, kinerja Bank Pembangunan Daerah pun mengalamihal yang sama. BPD seluruh Indonesia terus berkembang secara pesat. Indikator keuangan utama seperti total asset, penyaluran kredit, penghimpunan DPK (dana pihak ketiga) dan laba mengalamipeningkatan. Hal ini dapat dilihat dari berbagai indikator yang berhasil dibukukan oleh BPD seluruh Indonesia. Sejauh ini jumlah asset BPD di seluruh Indonesia hingga Nopember 2013 telah mencapai Rp 419,08 triliun atau meningkat 14,29% selama sebelas bulan dibandingkan Desember tahun lalu Rp 366,69 triliun, posisi kredit per Nopember 2013 mencapai Rp 264,68 triliun atau naik 20,75% dibanding Desember 2012 yang sebesar Rp 219,21 triliun, Dana Pihak Ketiga (DPK) per Nopember 2013 mencapai Rp 338,48 triliun naik sebesar 21,52% dari posisi Desember 2012 sebesar Rp 278,53 triliun. Laba tahun berjalan setelah pajak posisi Nopember 2013 sebesar Rp 9,981 triliun naik sebesar 11,58% dari posisi Desember 2012 sebesar Rp 8,946 triliun.

Dengan berbagai langkah strategi yang dilakukan, Bank SUMUT mampu mencapai kinerja yang baik pada tahun 2013. Bank SUMUT pada tahun 2013 menunjukkan adanya peningkatan Laba sebelum pajak sebesar Rp. 111.264 juta atau 17,90% menjadi Rp. 732.884 juta dari tahun 2012 sebesar Rp. 621.620 juta, sedangkan laba bersih sebesar Rp.531.968 juta yang mengalami pertumbuhan sebesar Rp. 110.192 juta atau 26,13% dari tahun 2012 sebesar Rp.421.776 juta. Dari sisi asset terjadi pertumbuhan 7,66% atau sebesar Rp. 1.530 miliar apabila

dibandingkan dengan posisi tahun 2012,walaupun pencapaian target hanya sebesar 84,04 % yang disebabkan antara lain karena target penghimpunan dana pihak ketiga masih di bawah target karena kebijakan perusahaan untuk menurunkan jumlah dana special rate untuk menurunkan cost of fund atas simpanan berjangka.

Pada tahun 2013, total simpanan nasabah yang terdiri dari giro, tabungan dan deposito mengalami kenaikan sebesar 6,00% dibanding tahun 2012. Meskipun produk giro menurun 1,64%, namun produk tabungan dan deposito mengalami kenaikan masing-masing sebesar 8,08% dan 9,29%. Sumber dana pihak ketiga (DPK) yang berhasil dihimpun Bank SUMUT tersebut komposisinya masih tetap didominasi oleh dana Non Pemda, dengan peningkatan sebesar 4,43%. Sedangkan Dana Pemda jumlahnya meningkat sebesar 17,15%. Namun, pencapaian target penghimpunan dana pihak ketiga masih di bawah target yaitu sebesa 75,82% dari rencana. Hal tersebut merupakan kebijakan perusahaan untuk menurunkan jumlah dana special rate untuk menurunkan cost of fund atas simpanan berjangka.

Penyaluran dana fokus pada peningkatan Usaha Mikro dan Kecil sesuai potensi daerah masing-masing di setiap unit kantor Bank SUMUT. Jumlah dana yang disalurkan Bank SUMUT dalam bentuk kredit pada tahun 2013 mencapai Rp.17.109 milyar, tumbuh sebesar 11.64% bila dibandingkan dengan tahun 2012 yang berjumlah Rp.15.326 milIar. Rasio keuangan berada pada kondisi yang baik, antara lain : CAR sebesar 14,46%, ROA sebesar 3,37%, NIM sebesar 9,34%, tetapi LDR berada di atas ketentuan yaitu sebesar 107,31%. Kualitas aset masih menunjukkan dalam kondisi baik tercermin dari NPL Gross sebesar 3,83% yang masih di bawah benchmark Bank Indonesia NPL < 5%. Namun secara

keseluruhan dapat disimpulkan bahwa bank memiliki modal yang cukup dan berpotensi memberikan penghasilan yang wajar serta mampu menjaga likuiditas dengan baik. Per Desember 2013, Bank SUMUT telah memiliki aset sebesar Rp 21,50 triliun.

F. Rencana Kegiatan

Ada beberapa rencana kegiatan yang telah dibuat oleh perusahaan yaitu : 1. Bank secara berkesinambungan terus melakukan peningkatan pemberdayaan

ekonomi rakyat melalui pembiayaan Usaha Mikro, Kecil dan Menengah (UMKM) dalam rangka mendukung pertumbuhan ekonomi daerah, dengan demikian peluncuran produk baru/diversifikasi selalu bero- rientasi pada pengembangan sektor ril.

2. Rencana pertumbuhan kredit sebesar 17% atau sebesar Rp 2.908 milliar pertumbuhan ini diprioritaskan untuk sektor ekonomi produktif yang sesuai dengan potensi daerah dalam rangka meningkatkan porsi kredit produktif, baik kredit investasi maupun kredit modal kerja, lebih khusus untuk mendukung usaha skala mikro dan kecil (UMK). Penghimpunan Dana Pihak Ketiga direncanakan tumbuh sebesar 28,10% atau sebesar Rp 4.480 milliar, pertumbuhan Dana Pihak Ketiga diproyeksikan berasal dari tabungan, deposito serta giro masyarakat untuk mencapai komposisi dana pihak ketiga diluar dana Pemda minimal 70 persen.

3. Penambahan jaringan unit kantor secara berkesinambungan terus diupayakan di kecamatan yang memiliki potensi di Sumatera Utara, sehingga pelayanan terhadap masyarakat dapat dioptimalkan demikian juga penambahan ATM di

Unit Kantor dan Public Area sebagai dukungan layanan yang berbasiskan teknologi. 4. Pada tahun 2014 direncanakan penambahan setoran modal dari masing-masing Pemerintah Kabupaten/ Kota se Sumatera Utara dan Pemerintah Provinsi Sumatera Utara.

5. Non Performing Loan (NPL) diproyeksikan tetap dibawah rasio 5 %. Supervisi dan penagihan atas kredit bermasalah akan terus ditingkatkan guna memperbaiki kualitas kredit yang secara langsung dapat berdampak pada peningkatan CAR.

6. Pada Tahun 2014 direncanakan akan digiatkan kembali berbagai program Standar Layanan, karena sesuai dengan penilaian Bank Service Excellence Monitor (BSEM) Bank SUMUT yang sebelumnya peringkat 3 di tahun 2011 menjadi peringkat 8 di tahun 2012.

7. Memperkuat daya saing ditengah ketatnya persaingan melalui penguatan brand awarness dengan melakukan kegiatan promosi dan spesial event serta memaksimalkan fungsi pemasaran di unit operasional.

8. Mempersiapkan sumber daya manusia yang profesional melalui pendidikan dan latihan yang terus dilaksanakan secara berkesinambungan bekerjasama dengan lembaga-lembaga pendidikan yang kredibel.