BAB I

PENDAHULUAN

1.1 Latar Belakang

Perkembangan dunia usaha dewasa ini semakin maju dan pesat. Hal ini ditunjang dengan ilmu pengetahuan dan perkembangan teknologi yang sangat cepat. Setiap pelaku usaha dituntut untuk mampu melihat peluang dan tantangan dalam pengembangan usaha ke arah yang lebih luas dengan meningkatkan produktifitas dan efisiensi yang tinggi agar perusahaan tetap eksis, tumbuh dan berkembang .

PT Pindad adalah salah satu BUMN yang menyadari akan kebutuhan untuk menetapkan strategi dalam meningkatkan efisiensi dan produktivitas dengan memperhatikan efektivitas agar perusahaan tetap eksis. PT Pindad (Persero) merupakan BUMN yang menjalankan usahanya dalam produksi peralatan militer untuk mendukung kebutuhan Hankam/ABRI, disamping produk komersial.

Pada awal tahun 1996, untuk mampu mengimbangi peluang dan tantangan serta perkembangan teknologi yang terus meningkat secara global, PT Pindad melaksanakan restrukturisasi dengan memberikan wewenang dan tanggung jawab yang lebih besar kepada unit-unit produksi sebagai unit-unit usaha yang berperan sebagai pusat laba. Beberapa organ semula yang semula merupakan fungsi pendukung, pada saat ini menjadi unit-unit usaha dan unit-unit mandiri yang tugasnya bukan saja mendukung kelancaran pelaksanaan tugas pindad, tetapi juga

dapat melayani kebutuhan luar perusahaan secara langsung sehingga dapat membiayai unitnya sendiri. Dengan melayani kebutuhan eksternal, unit-unit usaha bisa memperkuat link antar perusahaan. Hal ini cenderung akan mendatangkan banyaknya peluang usaha bagi perusahaan pada kesempatan mendatang. Selain itu, langkah ini juga cenderung mendorong penciptaan nilai (value creation), dimana perusahaan harus terus menciptakan nilai tambah bagi dirinya. Restrukturisasi semacam ini memiliki dimensi operasional dan strategis sekaligus. Proses pembentukan unit-unit organisasi tersebut merupakan strategi diversifikasi melalui proses divisionalisasi yang merupakan pembentukan divisi-divisi yang diberi peran sebagai pusat laba. Manajer divisi-divisi yang dibentuk diserahi fungsi produksi dan fungsi pemasaran, serta diberi tangung jawab untuk menghasilkan laba yang memadai sepadan dengan investasi yang ditanamkan dalam bisnis divisi, Keputusan untuk membentuk unit-unit organisasi ini dilakukan oleh manajemen puncak untuk alasan bahwa (1) keputusan dilakukan oleh manajer yang dekat dengan masalah yang dihadapi, keputusan yang diambil akan lebih tepat dan cepat mengenai bisnis divisinya dibandingkan dengan manajemen puncak, karena manajer divisi memiliki informasi yang lebih lengkap dan teliti, dan (2) diversifikasi dapat memotivasi manajer tingkat bawah untuk meningkatkan kinerjanya (Mulyadi,2001:380). Pengertian penilaian kinerja menurut menurut Mulyadi (2001, 419) adalah penentuan secara periodik efektifitas operasional suatu organisasi, bagian organisasi dan karyawannya berdasarkan sasaran, standar dan kriteria yang ditetapkan sebelumnya.

Adanya proses divisionalisasi tersebut diharapkan agar perusahaan mencapai tingkat efisiensi dan efektivitas yang optimal dari segi mutu pelayanan, perolehan laba, perluasan pasar, kesejahteraan pegawai serta tanggung jawab sosial, sehingga perusahaan berada pada posisi unggul dalam menghadapi persainga dan atraktif bagi penarikan sumber daya eksternal.

Beberapa unit organisasi (divisi) di PT Pindad yang difungsikan sebagai pusat laba yaitu Divisi Senjata, Divisi Mekanik, Divisi Elektrik, Divisi Tempa dan Cor, Divisi Rekayasa Industri, Divisi Kendaraan Fungsi Khusus (KFK), dan Divisi Munisi (tahun 2004 Divisi Mekanik, Divisi Elektrik, Divisi Rekind dan Jasa dilebur menjadi Divisi Mesin Industri dan Jasa, dan Divisi Rekayasa Industri), ukuran efisiensi dan ukuran efektivitas haruslah diperhitungkan manakala mengevaluasi pusat laba karena manajernya bertanggung jawab atas kinerja pendapatan dan biaya segmen. Manajer pusat laba memakai analisis marjin kontribusi, biaya standard, anggaran fleksibel, dan selisih penjualan untuk mengendalikan laba. Manajer pusat laba tidak mengambil keputusan menyangkut investasi aktiva tetap pada pusat laba yang dikendalikanya, kinerja Divisi-divisi yang ada pada PT. Pindad (Persero) dalam kurun waktu lima tahun, dari tahun 2003-2004 mengalami peningkatan dan penurunan, peningkatan dan penurunan ini disebabkan karena peningkatan dan penurunan laba yang di peroleh Divisi-divisi selama kurun waktu tersebut. Difungsikan sebagai pusat laba dan antar pusat laba tersebut terjadi transfer barang atau jasa, karena tidak seluruh unit usaha dilengkapi dengan fasilitas yang sama dan adanya keterbatasan kemampuan

serta pertimbangan efisiensi. Jadi adakalanya unit usaha yang satu harus memakai barang atau jasa dari unit usaha yang lain.

Apabila suatu pusat laba memberikan barang atau jasanya kepada pusat lain di dalam organisasi, maka hal ini akan menimbulkan masalah pada akuntansi, yaitu untuk menilai barang atau jasa yang ditransfer. Bila divisi-divisi diperlukan sebagai pusat laba, maka divisi tersebut dievaluasi berdasarkan laba operasi dan pengembalian investasi. Oleh karena itu, nilai barang yang ditransfer merupakan laba bagi divisi yang mengirim (divisi penjualan) dan biaya bagi divisi yang menerima (divisi pembeli). Harga jual khusus yang dipakai dalam pertukaran antardivisional untuk mencatat pendapatan divisi penjualan (selling division) dan biaya divisi pembelian (buying division) disebut harga transfer (Simamora, 2002:288).

Harga transfer mempunyai peran ganda. Di satu sisi, harga transfer berperan sebagai salah satu alat untuk menciptakan mekanisme integrasi. Di sisi lain, harga transfer menetapkan dengan tegas hak masing-masing manajer divisi untuk mendapatkan laba. Dalam penentuan harga transfer, masing-masing divisi yang terikat merundingkan berbagai unsur yang membentuk harga transfer, karena setiap unsur yang membentuk harga transfer akan berdampak terhadap perolehan laba yang dipakai sebagai pengukur kinerja mereka. Karena laba adalah divisi bagi pengukuran kinerja dalam pusat laba, penetapan harga transfer adalah penting bagi para manajer, diharapkan dengan adanya penerapan harga transfer, suatu pusat laba akan termotivasi untuk memaksimalkan laba yang diperoleh

dengan cara mengendalikan pendapatan dan biaya sebaik-baiknya, sehingga akan berdampak pada meningkatnya kinerja pusat laba tersebut.

Dalam penelitian ini, penulis menggunakan rujukan dari penelitian-penelitian terdahulu seagai berikut.

Tabel 1.1

Rujukan Penelitian Terdahulu Peneliti Asal

penelitian

Judul Variabel Hasil

3. Mochammad A. Abdullah (2004) UNPAD Pengaruh penerapan harga transfer terhadap kinerja suatu unit usaha sebagai pusat laba • Independen penerapan harga transfer • Dependen kinerja unit usaha sebagai pusat laba Penerapan harga transfer mempunyai pengaruh yang signifikan terhadap kinerja Bank-Bank unit usaha Bisnis Bandung sebagai suatu pusat laba

Perbedaan penelitian kali ini dengan penelitian terdahulu adalah penelitian ini dilakukan pada Divisi-divisi yang ada di PT Pindad (perusahaan manufaktur) yang difungsikan sebagi pusat laba dimana dalam penetapan harga transfernya menggunakan metode cost based transfer pricing dengan pendekatan full costing ditambah margin laba. Untuk menilai kinerja divisi, ukuran yang digunakan adalah Return on Investmen (ROI), karena Return on investment menunjukkan kemampuan unit usaha sebagi suatu pusat laba dengan keseluruhan investasi

(asset) yang digunakan dalam operasinya untuk menghasilakan laba aktiva yang dimiliki untuk menghasilkan laba.

Dalam mengukur kinerja suatu pusat laba, maka perolehan laba perlu dihubungkan dengan investasi atau aset yang digunakan untuk menghasilkan laba tersebut. Hal ini dikarenakan laba yang merupakan selisih antara pendapatan dan biaya tidak dapat berdiri sendiri sebagai ukuran kinerja pusat laba. Dengan mempertimbangkan aset yang digunakan, maka akan menunjukkan bagaimana unit usaha tersebut menggunakan sumber daya yang dimilikinya untuk menghasilkan laba.

Berdasarkan uraian diatas maka penulis tertarik untuk melakukan penelitian dengan judul :”PENGARUH HARGA TRANSFER TERHADAP KINERJA UNIT USAHA SEBAGAI PUSAT LABA PADA PT. PINDAD (PERSERO)”.

1.2 Idenifikasi Masalah

Berdasarkan latar belakang penelitian diatas, maka penulis mengidentifikasikan masalah sebagai berikut:“Apakah harga transfer berpengaruh terhadap kinerja unit usaha sebagai pusat laba pada PT Pindad (Persero)”.

1.3 Maksud dan Tujuan Penelitian

Adapun maksud dari penelitian ini adalah untuk mendapatkan gambaran yang jelas mengenai penerapan harga transfer dan pengaruhnya terhadap kinerja

unit usaha sebagai pusat laba, dengan tujuan penelitian untuk mengetahui apakah harga transfer berpengaruh terhadap kinerja unit usaha sebagai pusat laba.

1.4 Kegunaan penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat yang dapat digunakan oleh:

1.Penulis

Berguna untuk menambah dan memperluas wawasan ilmu pengetahuan penulis tentang masalah yang diteliti, sehingga dapat diperoleh gambaran yang lebih luas dan lebih jelas mengenai kesesuaian fakta lapangan degan teori yang ada serta memberikan penulis pengalaman yang sesungguhnya dalam dunia kerja. 2. Perusahaan

Diharapkan dapat memberikan bahan masukan dan bahan pertimbangan serta saran yang berarti bagi kemajuan perusahaan tempat penulis melakukan penelitian.

3. Pihak Lain

Sebagai sumber informasi dan bahan referensi yang dapat menambah wawasan ilmu pengetahuan serta sebagai titik tolak bagi penelitian lebih lanjut yang lebih luas dan lebih mendalam.

1.5 Pembatasan Masalah

Dalam penelitian ini, yang menjadi batasan masalah adalah kinerja unit usaha sebagai pusat laba hanya meliputi aspek keuangan, yaitu menggunakan

Return on Investment (ROI), Karena Return on Investment (ROI) menunjukkan kemampuan unit usaha sebagai suatu pusat laba dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasinya untuk menghasilkan laba.

1.6 Kerangka pemikiran

Suatu perusahaan yang berkembang dan menghadapi kompleksitas lingkungan bisnis, biasanya melakukan strategi diversifikasi untuk menghadapinya. Diversifikasi ditempuh melalui proses divisionalisasi yang merupakan pembentukan divisi-divisi yang diberi peran sebagai pusat laba. Manajer divisi yang dibentuk diserahi fungsi produksi dan fungsi pemasaran dan diberi tanggung jawab untuk menghasilkan laba yang memadai sepadan dengan investasi yang ditanamkan dalam bisnis divisi.

Pada banyak organisasi yang melakukan diversifikasi, seperti halnya PT Pindad, melalui proses divisionalisasi output dari salah satu divisi mungkin digunakan sebagai input pada divisi lainnya atau dengan kata lain terjadi transfer barang antar divisi/pusat laba, karena tidak seluruh unit usaha dilengkapi dengan fasilitas yang sama dan mengingat adanya keterbatasan dalam kemampuan serta pertimbangan efisiensi. Hal ini menimbulkan masalah pada akuntansi yang memuaskan untuk transfer barang dan jasa dari pusat laba yang lain dalam perusahaan. Apabila suatu pusat laba memberikan barang atau jasa kepada pusat laba lainnya didalam organisasi, maka harus ada satuan uang yang mengukur nilai barang atau jasa yang diberikan itu. Nilai yang diberikan kepada Barang dan jasa

dalam suatu transaksi dimana setidaknya ada satu pusat laba yang terlibat di dalamnya disebut harga transfer.

“Transfer price is the value placed on a transfer of goods or services in transaction in which at least one two parties involved as a profit center.”(Anthony-Govindarajan, 2004:244).

Menurut Simamora harga transfer adalah harga jual khusus yang dipakai dalam pertukaran antar divisional untuk mencatat pendapatan divisi penjualan(selling divisional) dan biaya divisi pembelian (buying divisional).Harga transfer mengukur nilai produk yang diserahkan oleh sebuah pusat laba kepada pusat pertanggung jawaban lainnya dalam sebuah perusahaan (2002:288).

Dalam merancang suatu sistem transfer, masalah yang paling mendasar adalah bagaimana menyeimbangkan tujuan perusahaan menyangkut efisiensi dan efektivitas sistem terebut dengan tujuan divisi mengenai evaluasi kinerja dan otonomi manajerial.Salah satu cara untuk mengevaluasi efektifitas sistem harga transfer adalah degan menukur apakah sistem tersebut dapat menghasilkan peningkatan kinerja perusahaan ataupun kinerja unit bisnisnya. penilaian kinerja adalah penentuan secara periodik efektifitas operasional suatu organisasi, bagian organisasi dan karyawannya berdasarkan sasaran, standar dan kriteria yang ditetapkan sebelumnya Mulyadi (2001, 419).

Ada beberapa tujuan dari penentuan harga transfer, diantaranya:

1. Untuk menstranmisikan data keuangan diantara departemen-departemen atau divisi-divisi perusahaan pada waktu mereka saling menggunakan barang dan jasa satu sama lain.

2. Untuk mengevaluasi kinerja segmen dan dengan demikian, memotivasi divisi penjual dan divisi pembeli menuju keputusan yang selaras dengan tujuan perusahaan secara keseluruhan (Simamora, 2002:288).

Pertukaran internal antara divisi yang diukur oleh harga transfer menghasilkan (1) pendapatan bagi divisi yang menyerahkan, yakni divisi penjualan, dan (2) biaya bagi divisi yang menerima, yakni divisi pembelian. Oleh karena itu harga transfer mempengaruhi laba divisi penjualan maupun divisi pembeli. Dimana laba terebut dipakai sebagai ukuran kinerja suatu unit usaha atau divisi sebagai pusat laba.

Karena laba adalah vital bagi pengukuran kinerja dalam pusat laba, maka penetapan harga transfer adalah penting bagi para manajer. Dalam penentuan harga transfer, masing-masing divisi yang terlibat merundingkan berbagai unsur yang membentuk harga transfer, karena setiap unsur yang membentuk harga transfer akan berdampak terhadap laba yang dipakai sebagai ukuran kinerja suatu unit usaha sebagai pusat laba.

Ada tiga metode yang lazim digunakan dalam penetapan harga transfer, berdasarkan pasar, negoisasi, dan berdasarkan biaya (Hansen-Mowen,1997:92).Masing-masing metode memberikan kontribusi laba yang berbeda-beda baik untuk divisi penjual maupun untuk divisi pembeli. Yang terpenting adalah bagaimana metode tersebut dapat memuaskan masig-masing unit usaha serta meningkatkan konerja mereka.

Metode penetapan harga transfer yang digunakan PT Pindad (Persero) adalah metode penetapan harga transfer berdasarkan biaya (cost based transfer

price) dengan pendekatan full costing ditambah dengan margin. Margin laba dari penjualan intern memberikan kontribusi laba terhadap laba keseluruhan yang diperoleh divisi yang dipakai sebagai ukuran kinerja suatu unit usaha atau divisi sebagai puast laba. Margin laba ini merupakan selisih antara penjualan intern dengan biya penuh.

Dalam mengukur kinerja suatu pusat laba, maka laba perlu dihubungkan dengan investasi yang digunakan untuk menghasilkan laba tersebut. Hal ini dikarenakan laba yang merupakan selisih antara pendapatan dan biaya tidak dapat berdiri sendiri sebagai ukuran kinerja pusat laba.

Menurut Mulyadi:

“ Untuk mengukur kinerja pusat laba, umumnya digunakan dua ukuran yang menghubungkan laba yang diperoleh dengan investasi yang digunakan uantuk menghasilkan laba, yaitu ROI yang merupakan salah satu ukuran profitabilitas dan RI ( Residual Income)”.(2001:440)

Return on investment menunjukkan kemampuan unit usaha sebagi suatu pusat laba dengan keseluruhan investasi (asset) yang digunakan dalam operasinya untuk menghasilakan laba aktiva yang dimiliki untuk menghasilkan laba. Rumus umumnya adalah sebagi berikut :

ROI =

Investasi Laba

Return on Investment (ROI) sebagai pengukur kinerja pusat laba memliki keunggulan-keunggulan sebagai berikut : (Mulyadi, 2001:449)

1. Return on Investment (ROI) mendorong manajer pusat laba menaruh perhatian yang seksama terhadap hubungan antara pendapatan penjualan, biya, dan investasi

2. Retrurn on Investmen (ROI) mendorong manajer pusat laba melaksanakan efisiensi biaya

3. Return on Investmen (ROI) mencegah manajer pusat laba melakukan investasi yang berlebihan di dalam pusat laba yang dipimpinnya.

Dari penjelasan diatas dapat disimpulkan bahwa harga transfer sangat berperan dalam operasi suatu unit usaha sebagai suatu pusat laba, dimana harga transfer tersebut berpengaruh terhadap perolehan laba yang menunjukkan kinerja suatu pusat laba

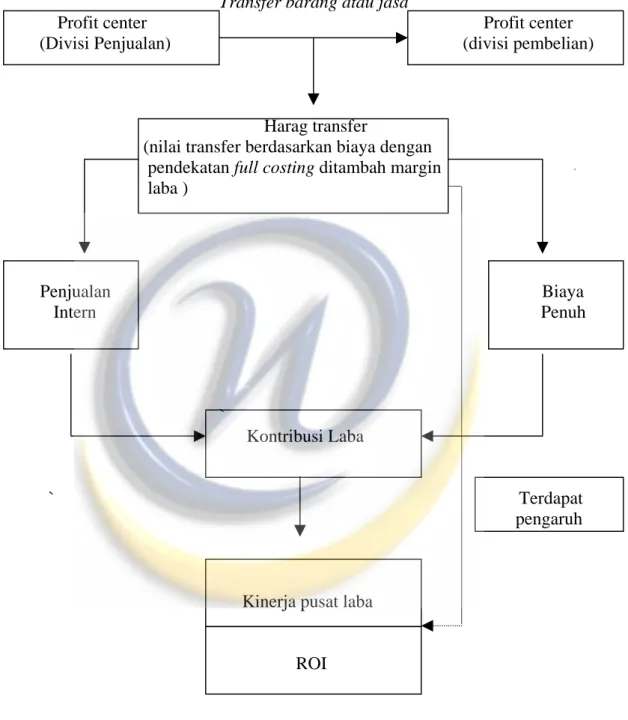

Gambar 1.1 Bagan Kerangka Pemikiran Transfer barang atau jasa

Profit center Profit center (Divisi Penjualan) (divisi pembelian)

Harag transfer

(nilai transfer berdasarkan biaya dengan pendekatan full costing ditambah margin laba ) Penjualan Biaya Intern Penuh ` Kontribusi Laba ` Terdapat pengaruh Kinerja pusat laba ROI Keterangan:

: : alur kerangka pemikiran

Berdasarakan kerangka pemikiran diatas, maka dapat ditarik suatu hipotesis penelitian sebagai berikut: “ Terdapat pengaruh dari harga transfer terhadap kinerja unit usaha sebagai pusat laba”.

1.7 Metode Penelitian

Metode penelitian yang digunakan dalam penelitian ini adalah metode penelitian asosiatif yaitu penelitian yang bertujuan untuk mengetahui hubungan antara 2 variabel atau lebih, dengan penelitian ini maka akan dapat dibangun suatu teori yang dapat berfungsi menjelaskan, meramalkan, dan mengontrol suatu gejala. Pada penelitian ini minimal terdapat 2 variabel yang dihubungkan, hubungan variabelnya adalah hubungan kausal yaitu hubungan sebab akibat (Sugiyono, 2004:11)

Sesuai dengan judul penelitian yang dipilih, yaitu: “Pengaruh harga transfer terhadap kinerja unit usaha sebagai puast laba”. Maka terdapat dua variabel yang akan diteliti yaitu :

1. Harga transfer sebagai variabel independent (X) atau variabel bebas, yang keberadaannya bebas tanpa dipengaruhi oleh variabel-variabel yang lain.

2. Kinerja unit usaha sebagai variabel dependent (Y) atau variabel terikat, dimana keberadaannya dipengaruhi oleh variabel independent. Variabel ini diukur dengan Return on Investment (ROI)

Pengujian hipotesis yang digunakan adalah analisis statistik parametrik, karena teknik ini menggunakan variabel yang diukur setidak-tidaknya dalam skala interval atau rasio. Berdasarkan ukuran variabel dimana keduanya sudah

merupakan data kuantitatif dengan skala rasio, maka pengujian hipotesisnya secara parsial (Uji t), Uji t digunakan untuk mengetahui pengaruh harga transfer sebagai variabel independent terhadap kinerja unit usaha sebagai variabel dependent

1.8 Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di PT Pindad yang terletak di Jalan Jendral Gatot Subroto No. 517 Bandung. Sedangkan waktu penelitian dilakukan pada bulan Januari sampai dengan selesai..