STUDI ATAS TATA KELOLA PERUSAHAAN UNTUK SEKTOR INDUSTRI TEKNOLOGI DAN TELEKOMUNIKASI PADA LEVEL ASEAN1

Oleh:

Didi Achjari2 Sri Suryaningsum3 Ratna Chandra Sari4

Abstrak

The current study aims to investigates Corporate Governance implementation especially in communication and technology companies in ASEAN level. Corporate Governace implementation is measured using some surrogates like corporate action, Corporate Governance elements in organization structure, BvDEP independence indicator, audited financial report result, and return of total assets. Country characteristics are investigated using overall country risk and the number of technology and communication companies. This study uses sample of technology and communcation companies from six ASEAN members countries. Data that is obtained from OSIRIS database from year 2005 to 2007 is examined using regression analysis. The study comes up with the following results. In ASEAN level, corporate action and return of total assets influence net profit.

Kata kunci: ASEAN level, corporate action, kelengkapan susunan organisasi GCG, independensi kepemilikan publik, overall country risk, perusahaan teknologi dan telekomunikasi.

I. Latar Belakang

Penelitian ini difokuskan pada sektor industri teknologi dan telekomunikasi pada level ASEAN dengan alasan berikut ini. Pertama, penelitian yang ada belum melihat faktor sektor industri sebagai hal yang menarik untuk dikaji secara spesifik. Padahal masing-masing industri mempunyai regulasi yang berbeda untuk tiap sektornya. Sebagai contohnya, ada industri yang cenderung highly regulated seperti perbankan. Kedua, penelitian ini secara spesifik berfokus pada perusahaan teknologi dan telekomunikasi karena perusahaan tersebut seringkali menjadi perusahaan favorit dan paling diminati (blue chip) untuk dimiliki sahamnya di berbagai bursa.

1 Artikel penelitian ini merupakan hasil sebagian dari hibah CGCG UGM tahun 2008. Peneliti

menghaturkan terima kasih kepada Center for Good Corporate Governance (CGCG) FEB UGM yang telah mensponsori penelitian ini. Kami juga menghaturkan terimakasih kepada FEB UGM yang telah menyediakan data Osiris untuk penelitian ini.

Sesuai dengan Achjari & Suryaningsum (2008) bahwa perusahaan teknologi dan telekomunikasi di ASEAN menunjukkan likuiditas, solvensi, dan profitabilitas internal dalam kondisi sangat sehat dan sehat. Dalam penelitian ini diharapkan mampu memberikan kontribusi berupa pemahaman terhadap faktor-faktor yang bisa mempengaruhi kemampuannya dalam memperoleh laba pada perusahaan sektor industri teknologi dan telekomunikasi. Selanjutnya, pemahaman tersebut akan membantu investor untuk membuat keputusan yang tepat. Ketiga, akan diperoleh informasi yang lebih detail untuk sektor industri teknologi dan telekomunikasi.

perkembangan penelitian GCG di Indonesia, karena konsentrasi kepemilikan biasanya dilakukan dengan proksi yang lain, yaitu kepemilikan managerial maupun kepemilikan institusional (Midiastuty & Machfoedz, 2003; Wedari, 2004; Siregar & Siddarta, 2006; Herawaty (2008).

Area penelitian ini adalah level ASEAN, bukan perbedaan antarnegara. Level ASEAN dipilih dengan harapan agar dapat diketahui penerapan tata kelola perusahaan yang terjadi di level ASEAN. Level ASEAN memiliki karakteristik kebijakan untuk sektor industri teknologi & telekomunikasi dan pasar modal yang hampir mirip. ASEAN mencanangkan penerapan GCG pada kurun waktu 2001 sampai dengan 2003 setelah belajar dari krisis ekonomi yang terjadi selama kurun waktu 1997 sampai dengan 1999. Kawasan negara-negara di Asia Tenggara pada tahun 1997 adalah kawasan yang paling parah terkena dampak krisis ekonomi. Krisis yang dimulai dari Thailand kemudian menyebar ke berbagai negara Asia Tenggara bahkan di Asia. Dalam hal ini, Indonesia adalah negara yang terkena imbas krisis ekonomi paling parah karena disertai dengan krisis politik. Banyak perusahaan yang waktu itu tidak menerapkan prinsip-prinsip good corporate governance (GCG) jatuh bangkrut. Belajar dari krisis ekonomi tersebut negara-negara di kawasan Asia Tenggara kemudian menerapkan good corporate governance di berbagai perusahaan, khususnya yang terdaftar di bursa saham.

II. RERANGKA TEORETIS

2.1 Laba Bersih

Laba merupakan instrumen pengukur kinerja operasional perusahaan yang baik. Informasi laba mengukur keberhasilan atau kegagalan bisnis dalam mencapai tujuan operasi yang ditetapkan (Parawiyati, 1996). Laporan keuangan merupakan salah satu sinyal dari perusahaan kepada pihak eksternal. Statement of Financial Accounting Concepts (SFAC) No. 1 (1978) menyatakan bahwa pengguna utama laporan keuangan adalah investor dan kreditor, dan mengindikasikan bahwa fokus utama dari laporan keuangan adalah informasi mengenai laba. Statement of Financial Accounting Concepts (SFAC) No.1 (1978) menyatakan bahwa laporan

memperkirakan earning power. (c) memprediksi laba yang akan dating, atau (d) menilai risiko investasi atau pinjaman pada perusahaan (SFAC no.1). Secara normatif, kreditor dapat menggunakan laba untuk keputusan kredit dan menilai risiko kredit. Perkembangan penelitian mengenai kegunaan laba dalam penilaian surat berharga banyak dilakukan di pasar saham (Ball dan Brown, 1968; Beaver dan Dukes, 1972; Sloan, 1996). Sloan (1996) menguji sifat kandungan informasi komponen accrual dan komponen cash flow, apakah informasi tersebut terefleksi dalam harga saham. Sloan menggunakan sampel sebanyak 40.679 perusahaan dan periode penelitian 1962-1991. Akrual dihitung dari selisih income dari operasi dikurangi cash flow dari operasi dibagi dengan rata-rata total aset. Definisi laba yang digunakan adalah penghasilan dari operasi setelah depresiasi. Definisi ini dipilih untuk mengeluarkan item-item yang non-recurring seperti item extraordinary. Kualitas laba yang baik ditunjukkan dengan tingginya ratio aliran kas pada laba bersih, artinya laba yang mempunyai kedekatan dengan aliran kas (akrual rendah) akan mempunyai kualitas laba yang baik. Hasilnya menunjukkan bahwa kinerja laba yang teratribut pada komponen akrual menggambarkan persistence yang lebih rendah daripada kinerja laba yang teratribut pada komponen aliran kas. Dalam hal ini, Sloan (1996) juga menunjukkan bahwa

harga saham bereaksi jika investor ‘fixate’ (percaya) pada laba, investor gagal membedakan antara properties komponen akrual dan komponen aliran kas, sehingga perusahaan-perusahaan yang level akrualnya relatif tinggi (rendah) mengalami abnormal return masa datang yang negatif (positif) di sekitar pengumuman laba masa datang. Hasil penelitian Sloan (1996) konsisten dengan fiksasi laba oleh sebagian partisipan pasar saham terhadap jumlah total laba yang dilaporkan tanpa memperhatikan besarnya komponen akrual dan komponen aliran kas. Fenomena mispricing yang ditunjukkan dalam penelitian Sloan (1996) mengindikasikan adanya kecenderungan fokus yang berlebihan dalam pasar saham terhadap laba yang dilaporkan.

perusahaan rendah yang berarti mengandung berita buruk, sehingga perusahaan cenderung tidak tepat waktu dalam menyerahkan laporan keuangannya.

2.2. Corporate Action

Bureau van Dijk Electronic Publishing (2008) yang menyediakan data dengan program Osiris menyatakan bahwa dalam format Corporate Action secara lengkap (all values) ini meliputi company meeting, listing status change, announcement, preferential offer, bonus, new listing, buy back, issuer name change, preference conversion, local code change, arrangement, security description change, international code change, sedol change subdivion, take over, dan lain-lain.

2.3. Pengurus GCG dalam Struktur Organisasi

Jumlah anggota struktur organisasi GCG merupakan kelengkapan struktur organisasi sebagai implementasi GCG yang telah dipersyaratkan oleh pihak regulator. Variabel ini dipilih karena ada kemungkinan perusahaan tidak memiliki susunan kelengkapan struktur GCG, misalnya hanya direktur dan komisaris. Beberapa negara memiliki persyaratan yang sama untuk diimplementasikan dalam GCG. Persyaratan tersebut adalah komisaris independen, komite audit, komite remunerasi, komite nominasi, komite kepatuhan, komite legal, dan komite risiko. Di Indonesia sendiri pada tahun 2001, sesuai dengan aturan Bapepam, dinyatakan bahwa kelengkapan GCG adalah komisaris independen, komite audit, dan sekretaris perusahaan.

2.4. Independensi Kepemilikan Publik

membuat kondisi equilibrium dengan mengurangi konstrain komunikasi antara investor dan manajemen. Komisaris harus mampu meyakinkan bahwa keputusan atas operasi perusahaan yang optimal akan menyebabkan pembagian kesejahteraan yang seimbang antara manajemen dan investor, kesejahteraan investor yang diukur dari nilai saham perusahaan akan dipengaruhi oleh nilai buku perusahaan, ketika nilai buku perlembar saham meningkat maka secara empiris terbukti nilai saham juga meningkat dan akan meningkatkan kesejahteraan investor. Disisi lain, peningkatan kesejahteraan investor akan membuat investor mempunyai keputusan dalam rapat pemegang saham untuk mempertahankan manajemen, meningkatkan remunerasi, termasuk didalamnya adalah Manajemen Stock Ownership Plan (MSOP) dan Employee Stock Ownership Plan (ESOP). Apabila tanggung jawab komisaris sebagai penyeimbang suara kedua belah pihak

dijalankan dengan baik maka akan mengurangi secara signifikan ketegangan antara manajemen dan investor dan akan meningkatkan nilai investor.

Hubungan antara struktur kepemilikan dan praktik akuntansi di negara-negara yang telah mengadopsi standar akuntansi internasional ditemukan bahwa ada hubungan positif antara tingkat absensi dengan tingkat konsentrasi kepemilikan. Tingkat absensi dalam arti tingkat topik yang belum diadopsi dalam standar akuntansi lokal walaupun topik tersebut sudah diatur dalam standar akuntansi internasional. Indonesia termasuk dalam sampel di antara 30 negara, Indonesia menduduki rangking ke-10 dalam hal tingkat absennya (ranking berdasarkan yang terendah tingkat absennya). Jika dibandingkan dengan negara-negara ASEAN yang lain, rangking Indonesia ini lebih baik dari Malaysia, Thailand dan Pilipina, namun lebih buruk dari Singapura.

2.5. Kualitas Laporan Keuangan Auditan

(disclaimer opinion). Carslaw dan Kaplan (1991) juga menyatakan bahwa keterlambatan pelaporan keuangan berhubungan positif dengan opini audit yang diberikan oleh akuntan publik. Perusahaan yang menerima opini selain unqualified opinion memiliki audit delay yang lebih lama atau cenderung tidak akan tepat waktu dalam menyampaikan laporan keuangannya karena hal tersebut dianggap berita buruk. Sebaliknya, perusahaan yang mendapatkan unqualified opinion dari auditor untuk laporan keuangannya cenderung akan lebih tepat waktu dalam menyampaikan laporan keuangannya karena unqualified opinion merupakan berita baik dari auditor.

Hipotesis

Penelitian ini ingin menguji penerapan GCG pada level ASEAN. Level ASEAN dipilih karena mencanangkan penerapan GCG pada kurun waktu 2001 sampai dengan 2003, karakteristik kebijakan dan pasar modal pada negara-negara Asia Tenggara memiliki kemiripan. Implementasi good corporate governance diduga berpengaruh terhadap capaian kinerja keuangan dalam hal ini adalah laba bersih yang dihasilkan oleh sektor industri teknologi telekomunikasi dan informasi pada negara-negara yang tergabung dalam ASEAN. Berdasarkan uraian di atas, hipotesis penelitian ini dinyatakan sebagai berikut:

H1: Corporate Action, indikator independensi kepemilikan publik, jumlah susunan struktur GCG, kualitas laporan keuangan auditan, rasio return atas aset perusahaan berpengaruh pada capaian laba bersih di sektor industri teknologi dan telekomunikasi pada kawasan ASEAN.

III. Metoda Penelitian

3.1. Populasi Dan Sampel

semua unsur kelengkapan GCG dianggap telah terbentuk karena aturan-aturan mengenai GCG di kawasan ASEAN mulai ada pada sekitar tahun 2001-an. Sampel yang digunakan adalah perusahaan-perusahaan sektor industri teknologi dan telekomunikasi di enam negara ASEAN tersebut, dengan kriteria sebagai berikut:

1. Perusahaan yang terdaftar di pasar modal pada kawasan negara-negara ASEAN.

2. Klasifikasi Industri: Sektor industri teknologi dan telekomunikasi berdasarkan Industry Classification Benchmark (ICB)

3. Tutup buku berakhir 31 Desember

Sektor teknologi dan telekomunikasi pada level ASEAN untuk tahun 2005, 2006, dan 2007 diperoleh sampel sebanyak 531 perusahaan, yang terdiri dari Indonesia sebanyak 38, Thailand sebanyak 96, Filipina sebanyak 45, Malaysia sebanyak 192, Singapura sebanyak 143 perusahaan, dan Vietnam sebanyak 24 perusahaan. Sampel yang diperoleh adalah 177 perusahaan teknologi dan telekomunikasi di kawasan ASEAN dengan berbagai kriteria yang telah ditetapkan terlebih dahulu di atas. Karena data yang dibutuhkan adalah tiga tahun maka diperoleh sebanyak 531 data. Ringkasan pencarian sampel untuk tahun 2007 sebagai berikut:

Kriteria Seleksian Nilai-nilai atau Pilihan Spesifikasian Hasil Pencarian

Terdaftar/ Tidakterdaftar: Aktif terdaftar 41.186

Wilayah/negara Alamat perusahaan: ASEAN (10) 2.979

Klasifikasi industri berdasarkan Industry Classification Benchmark (ICB):

Sektor industri telekomunikasi (6) dan teknologi (9)

229

Bulan penutupan buku: Desember 177

ketika kriteria tutup buku pada bulan Desember diberlakukan maka jumlah perusahaan yang menjadi sampel adalah sebanyak 177. Bulan tutup buku harus sama karena penelitian ini dirancang untuk mengukur kinerja perusahaan pada perioda kinerja yang sama.

3.2. Variabel

Variabel yang dijelaskan (dependent variable) adalah laba bersih yang di-log-kan. Adapun variabel penjelas (independent variable) yang digunakan dalam implementasi GCG:

1. Indikator independensi kepemilikan saham publik oleh BvDEP. 2. Aksi perusahaan.

3. Kualitas laporan auditan. 4. Return atas total aset.

5. Jumlah struktur organisasi GCG.

IV. Metoda Analisis Data

Dengan menggunakan data seluruh perusahaan teknologi dan telekomunikasi negara Indonesia, Malaysia, Singapura, Thailand, Filipina, dan Vietnam, yang seluruh nilai variabelnya digabung menjadi satu yaitu level ASEAN.

Syarat untuk melakukan regresi yaitu normalitas, multikolinerietas, heteroskedastisitas, dan autokorelasi menunjukkan hasil yang tidak ada masalah (hasil olah data terlampir). Untuk data outlier, dilakukan secara otomatis oleh SPSS dengan program missing value-exclude cases listwise. Sebelum dilakukan pengujian hipotesis, terlebih dahulu model data diuji dengan menilai kelayakan model regresi, menilai keseluruhan model (overall model fit), dan menguji koefisien regresi. Analisis dilakukan dengan cara:

Adapun model dalam penelitian ini adalah sebagai berikut:

Laba Bersih ASEAN = a + b1 Aksi Perusahaan + b2 Kualitas Laporan Auditan + b3

Independensi kepemilikan + b4 Return atas aset total + b5 Jumlah Struktur Organisasi

GCG + e

Untuk ASEAN, keseluruhan ada tujuh variabel independen yang diduga mempengaruhi

laba bersih. Ringkasan hasil statistika dari olah data regresi untuk kawasan ASEAN secara

keseluruhan tersaji dalam tabel-tabel berikut ini:

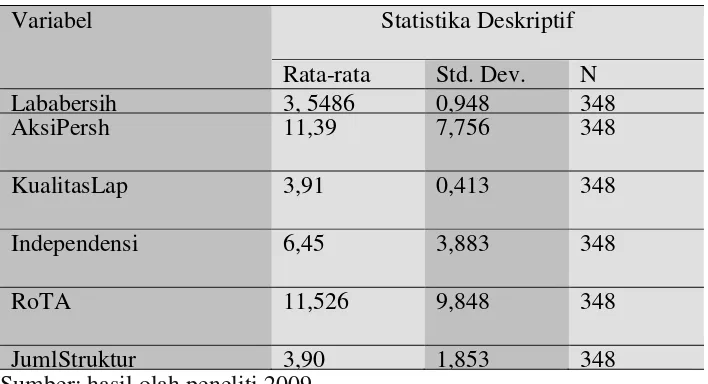

Tabel 1

Statistika Deskriptif

Variabel Statistika Deskriptif

Rata-rata Std. Dev. N

Lababersih 3, 5486 0,948 348

AksiPersh 11,39 7,756 348

KualitasLap 3,91 0,413 348

Independensi 6,45 3,883 348

RoTA 11,526 9,848 348

JumlStruktur 3,90 1,853 348

Sumber: hasil olah peneliti 2009

Dari 531 data perusahaan teknologi dan telekomunikasi di ASEAN selama tiga tahun yang diolah sebanyak 348, hal ini dikarenakan penelitian ini menggunakan alat analisis missing value-exclude cases listwise. Alat analisis ini mengolah data sesuai dengan kelengkapan data yang tersedia pada masing-masing variabel. Jika terjadi ketidaklengkapan ataupun data outlier maka akan dihilangkan secara otomatis.

pemegang saham dengan kepemilikan lebih dari 24,99%. BvDEP kemudian mengklasifikasikan dalam B+, B, dan B-. Indikator C diberikan pada perusahaan dengan kepemilikan pemegang saham tercatat (tidak termasuk tipe A dan B di atas) dengan suatu kepemilikan langsung dan total lebih dari 49,99%. Indikator C juga diberikan pada perusahaan yang mengindikasikan adanya kepemilikan mutlak (ultimate owner). Sedangkan indikator U diberikan pada perusahaan-perusahaan yang tidak dikategorikan A, B, atau C yang mengindikasikan suatu derajat yang tidak diketahui independensinya.

Kualitas laporan auditan merupakan hasil laporan keuangan yang telah diaudit oleh KAP yang hasilnya menunjukkan status opini auditor, dalam hal ini wajar tanpa syarat (nilai 4), wajar dengan penjelasan (nilai 3), tanpa opini (nilai 2), dan tidak teraudit (nilai 1). Dari hasil statistika deskriptif di atas menunjukkan bahwa hampir seluruhnya mendekati nilai 4 (mean dari 348 data adalah sebesar 3,91).

Struktur organisasi GCG dalam hal ini merupakan kelengkapan struktur organisasi sebagai implementasi GCG yang telah dipersyaratkan oleh pihak regulator. Variabel ini dipilih karena ternyata banyak data menunjukkan sektor perbankan tidak memiliki susunan kelengkapan struktur GCG misalnya hanya direktur dan komisaris. Untuk masing-masing negara memiliki persyaratan yang sama untuk diimplementasikan dalam GCG. Persyaratan tersebut adalah komisaris independen, komite audit, komite renumerasi, komite nominasi, komite compliance, komite legal, komite risiko. Di Indonesia sendiri pada tahun 2001 sesuai dengan aturan Bapepam dinyatakan bahwa kelengkapan GCG adalah komisaris independen, komite audit, dan sekretaris perusahaan.

Hasil regresi untuk variabel aksi perusahaan, kualitas laporan auditan, independensi

kepemilikan, return atas aset total, dan jumlah struktur organisasi GCG terhadap laba bersih

ditunjukkan dalam tabel 2 di bawah ini:

Tabel 2

Ringkasan Model dan ANOVA Perusahaan Teknologi dan Telekomunikasi ASEAN

Ringkasan Model ANOVA

Adj. R2 Stand Err of the est. F Sig

0,367 0,75491 29,70 0,000

Nilai Adjusted R Square sebesar 36,3%. Hal ini berarti bahwa 36,3% variasi laba bersih

dapat dijelaskan oleh variabel independen. Hasil uji ANOVA menghasilkan F hitung sebesar

33,899 dengan signifikansi 0,000 (kurang dari 0,05) menunjukkan bahwa model regresi dengan

melibatkan variabel-variabel independen aksi perusahaan, kualitas laporan, independensi

kepemilikan publik, dan return on total aset mempengaruhi laba bersih.

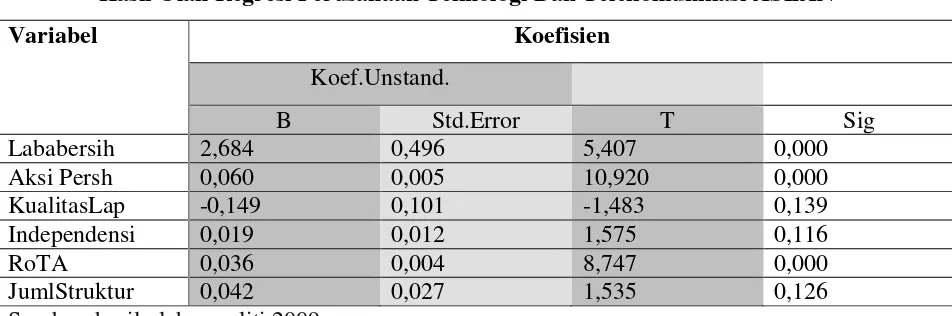

Tabel 3

Hasil Olah Regresi Perusahaan Teknologi Dan Telekomunikasi ASEAN

Variabel Koefisien

Koef.Unstand.

B Std.Error T Sig

Lababersih 2,684 0,496 5,407 0,000

Aksi Persh 0,060 0,005 10,920 0,000

KualitasLap -0,149 0,101 -1,483 0,139

Independensi 0,019 0,012 1,575 0,116

RoTA 0,036 0,004 8,747 0,000

JumlStruktur 0,042 0,027 1,535 0,126

Sumber: hasil olah peneliti 2009

Persamaan yang dapat diturunkan dari hasil olah regresi adalah sebagai berikut:

Laba Bersih ASEAN = 2,684 + 0,060 Aksi Perusahaan - 0,149 Kualitas Laporan Auditan +

0,019 Independensi kepemilikan + 0,036 Return atas aset total + 0,042

Jumlah Struktur Organisasi GCG + e

Hasil pengujian seperti ditunjukkan di tabel di atas menunjukkan dua faktor yang mempengaruhi

secara signifikan laba bersih perusahaan teknologi dan komunikasi untuk kawasan ASEAN pada

tahun 2007 sampai 2005 (nilai t lebih dari 2 dan signfikansi kurang dari 0,05) yaitu faktor aksi

perusahaan dan return on total assets.

Dalam hal ini dapat dinyatakan bahwa Aksi perusahaan merupakan aksi yang dilakukan oleh

conversion, local code change, arrangement, security description change, international code change, take over, dan lain-lain. Operasionalisasi dari aksi perusahaan adalah dihitung dari jumlah pengungkapan atau pengumuman aksi perusahaan (skala rasio).

Return on total assets merupakan keuntungan atau kerugian sebelum pajak dibagi dengan

aset total yang berarti bahwa rasio profitabilitas ini mampu menunjukkan bahwa perusahaan

teknologi dan telekomunikasi secara keseluruhan di kawasan ASEAN memiliki tingkat

profitabilitas yang baik dalam hal ini hampir seluruhnya memiliki tingkat keuntungan yang

relatif baik bahkan secara empiris untuk 348 data yang terolah hampir tidak ada yang mengalami

kerugian pada kurun waktu 2005 sampai dengan 2007. Dengan memfokuskan variabel ini, maka

dapat disimpulkan bahwa manager dapat mengelola aset total dengan baik dalam hal

menghasilkan laba operasional perusahaan.

Jika dikaitkan dengan pengujian penerapan GCG pada tiap negara menunjukkan hasil

yang bervariasi. Hasil pengujian regresi atas Malaysia menunjukkan ada tiga variabel yang

signifikan mempengaruhi capaian laba bersih perusahaan teknologi dan telekomunikasi, yaitu

aksi perusahaan, return on total aset, dan kualitas laporan auditan. Dalam hal Singapura, empat

variabel secara signifikan mempengaruhi capaian laba bersih perusahaan teknologi dan

telekomunikasi yaitu aksi perusahaan, indikator independensi kepentingan publik, return of total

asset, dan jumlah struktur organisasi kelengkapan GCG.

Terkait dengan Thailand, hasil regresi mengindikasikan semua variabel independen

secara signifikan mempengaruhi capaian laba bersih perusahaan teknologi dan telekomunikasi.

Karena itu, Thailand menjadi satu-satunya negara di kawasan ASEAN yang semua variabelnya

berpengaruh signifikan terhadap capaian laba bersih. Hal ini bisa menjadi indikasi bahwa

implementasi GCG di perusahaan khususnya perusahaan teknologi dan komunikasi di

Thailand telah menjadi hal yang lazim.

Untuk Filipina, Indonesia, dan Vietnam masing-masing memiliki satu variabel yang

terhapus dari lima variabel independen karena deviasi standarnya 0,00 yang berarti nilai

rata-ratanya mencerminkan hanya satu besaran angka dalam seluruh datanya. Dalam kasus

Philipina, variabel yang terhapus adalah kualitas laporan keuangan auditan, dan semua variabel

independen ternyata tidak signifikan mempengaruhi capaian laba bersih perusahaan teknologi

berkebalikan dengan Thailand yaitu. Filipina merupakan satu-satunya negara di kawasan

ASEAN yang semua variabelnya tidak berpengaruh terhadap capaian laba bersih.

Dalam hal Indonesia, hanya empat variabel independen yang diolah secara regresi,

karena variabel struktur organisasi GCG terhapus. Hasil regresi untuk Indonesia, hanya dua

variabel yaitu variabel indepensi kepemilikan publik dan variabel aksi perusahaan yang

signifikan mempengaruhi capaian laba bersih perusahaan teknologi dan telekomunikasi di

Indonesia. Sementara itu, hasil regresi Vietnam menunjukkan variabel yang mempengaruhi

capaian laba bersih perusahaan teknologi dan telekomunikasi adalah aksi perusahaan, jumlah

pengurus GCG dalam struktur organisasi, dan return atas total aset.

6. Simpulan

Jumlah perusahaan teknologi dan telekomunikasi di negara-negara ASEAN relatif

berimbang dan adanya kebijakan yang hampir serupa di negara-negara ASEAN dalam hal

memacu dan menumbuhkembangkan perusahaan-perusahaan teknologi dan telekomunikasi

boleh jadi akan menghasilkan tingkat risiko negara keseluruhan (overall country risk) yang sama

atau boleh jadi juga berbeda akibat karakteristik negara masing-masing yang lebih banyak

dipengaruhi penerapan dan stabilitas hukum, jumlah produk domestik bruto, inflasi, dan

lain-lainnya. Dugaan ini menarik untuk diteliti lebih lanjut dengan lingkup geografi penelitian yang

lebih luas dan cenderung lebih maju, misalnya Asia Timur (Korea, Jepang, Hong Kong, China,

dan Taiwan). Penggunaan Asia Timur dimaksudkan untuk membuktikan dugaan adanya

persamaan atau perbedaan orientasi negara atas kemajuan teknologi dan telekomunikasi,

walaupun sama-sama Asia.

Untuk variabel jumlah kelengkapan susunan pengurus GCG yang merupakan perbaikan

berbagai proksi mengenai kelengkapan susunan GCG, Wedari (2004) melakukan penghitungan

susunan pengurus GCG dengan proksi komite audit yang dinyatakan dengan ada atau tidak ada,

Herawaty (2008) hanya menjustifikasi komisaris independen sebagai proksi pengurus GCG,

sedangkan Nuryaman (2008) menjustifikasi proporsi komisaris independen terhadap jumlah total

komisaris perusahaan. Dalam penelitian ini, proksi pengurus GCG bukan hanya komisaris

independen ataupun komite audit hal ini karena komisaris independen dan komite audit hanya

bagian dari susunan pengurus GCG. Kelengkapan susunan pengurus GCG adalah komisaris

mitigasi, dan sekretaris perusahaan. Memang pada awal adanya aturan mengenai GCG, Bapepam

pada tahun 2001 mengeluarkan aturan mengenai susunan pengurus GCG minimal ada tiga yaitu

komisaris independen, komite audit, dan sekretaris perusahaan. Atas dasar itu, penelitian ini

memperbaiki penelitian terdahulu dengan melakukan penghitungan secara total jumlah

kelengkapan susunan pengurus GCG. Penghitungan secara total jumlah kelengkapan susunan

pengurus GCG adalah lebih sesuai karena menunjukkan jumlah sebenarnya susunan pengurus

GCG dan yang mana berupa angka riil (data rasio menunjukkan jumlah sesungguhnya). Namun

demikian bila dikaitkan dengan efisiensi dari susunan keseluruhan dewan komisaris perlu

dilakukan penelitian lebih lanjut dengan melakukan penghitungan proporsional antara jumlah

susunan pengurus GCG dengan jumlah total dewan direksi & komisaris.

Untuk kepemilikan bisa dikembangkan lebih lanjut berdasarkan tipe lokasi kepemilikan

pemegang saham, yaitu dengan tipe domestik dan asing. Kepemilikan berdasarkan institusi bisa

dieksplor lebih lanjut berdasarkan institusi publik (pemerintah), institusi privat, ataupun institusi

swasta (perusahaan manufaktur, bank, institusi dana pensiun, institusi keuangan). Hal ini akan

menambah pemahaman lebih mendalam mengenai struktur kepemilikan pemegang saham.

VII. Daftar Pustaka

Achjari, Didi. Suryaningsum, Sri. 2008. Kinerja Keuangan Perusahaan Teknologi dan

Telekomunikasi: Komparasi Empiris Antar Negara-Negara ASEAN. Jurnal Akuntansi dan Auditing Indonesia. Terakreditasi SK. N0. 65a/DIKTI/ Kep/ 2008. ISSN: 1410-2420. Vol. 12 No.12 Desember, 2008

Anderson, K.L., Deli, D.N., dan Gillian, S.T. 2003. “Board of directors, Audit Committees, and the Information Content of Earnings.” Working Paper.

Ball,R., dan P.Brown. 1968. An Empirical Evaluation of Accounting Income Numbers. Journal of Accounting Research 6 (Autum): 159-178.

Beaver,W.H., dan R.E. Dukes. 1972. Interperiod Tax Allocation, Earnings Expectations, and Behaviour of Security Prices. The Accounting Review 47: 320-333.

Bradburry, M.E.Mak, Y.T. dan Tan, S. M. 2004. “Board Characteristics, Audit Committee Characteristics and Abnormal Accruals.” Working Paper.

Bureau van Dijk Electronic Publishing. 2008. “Osiris”. www.bvdep.com. (data untuk kepentingan penelitian diakses 2 Oktober 2008 sampai dengan 19 November 2008).

Carslaw, C.A.P.N., and Kaplan, S.E. 1991. “An Examination of Audit Delay: Further Evidnece

from New Zealand”. Accounting and Business Research. Vol.22 (82), (Winter): pp:21-32.

Claessens, Stijin; Djankov, Simeon; Fan, Joseph; dan Lang, Larry H.P. 1999. “Expropriation of

Minority Shareholders: Evidence from East Asia.” Policy Research Paper 2088. World Bank, Washington, DC.

Claessens, Stijin; Djankov, Simeon; dan Lang, Larry H.P. 2000. “The Separation of Ownership and Control in East Asian Corporations.” Journal of Financial Economics. Vol. 58: 81-112.

Claessens, Stijin; Djankov, Simeon; Fan, Joseph P.H.; dan Lang, Larry H.P. 2002. “Disentagling

the Incentive and Entrenchment Effects of Large Shareholdings.” Journal of Finance. Vol. 57, No. 6: 2741-1771.

Dipiazza, Samuel A. And Eccles, Robert G. 2002. Building Public Trust:The Future of Corporate Reporting. New York: John Wiley & Sons,Inc.

Fama, E dan Jensen, M, 1983. Agency Problems and Residual Claims. Journal of Law and Economics. Vol.26. hal.327-350.

FASB. 1996. Accounting Standards, Statement of Financial Accounting Concepts. John Wiley & Sons, Inc.

Forum for Corporate Governance in Indonesia. “Peranan Dewan Komisaris dan Komite Audit dalam Pelaksanaan Corporate Governance (Tata Kelola Perusahaan).” Seri tata kelola perusahaan. Jilid II. Edisi 2.

Herawaty, Vinola. 2008. “Peran Praktek Corporate Governance Sebagai Moderating Variable Dari Pengaruh Earnings Management Terhadap Nilai Perusahaan.” Prosiding SNA 11 Pontianak.

Ikatan Akuntan Indonesia. 1994. Stándar Profesional Akuntan Publik.

Jensen, Michael C. dan Meckling, William H. 1976. “Theory of the Firm: Managerial Behavior, Agency Costs. And Ownership Structure.” Journal of Financial Economics. Vol. 3: 305-360.

La Porta, Rafael; Lopez-de-Silanes, Florencio; Shleifer, Andrei.1999. “Corporate Ownership

Around the World.”Journal of Finance. Vol. 54, No. 2: 471-517.

La Porta, Rafael; Lopez-de-Silanes, Florencio; Shleifer, Andrei; dan Vishny, Robert 1998. “Law

dan Finance.” Journal of Political Economy. No. 106: 1113-1155.

La Porta, Rafael; Lopez-de-Silanes, Florencio; Shleifer, Andrei; dan Vishny, Robert. 2000.

“Agency Problems and Dividend Policies Around the World.” Journal of Finance. Vol. 55: 1-33.

La Porta, Rafael; Lopez-de-Silanes, Florencio; Shleifer, Andrei; dan Vishny, Robert. 2002.

“Investor Protection and Corporate Valuation.” Journal of Finance. Vol. 57, No. 3: 3-27.

Machfoedz, Mas’ud. Sari, Ratna Candra. Zuhrohtun. 2008. Board Duties: Lembaga Komisaris

dan Director Indonesia. Nazca Belem terpublikasi.

Midiastuty, Pratana Puspa dan Machfoedz, Mas’ud. 2003. “Analisa Hubungan Mekanisme

Corporate Governanace dan Indikasi Manajemen Laba.” Simposium Nasional Akuntansi VI. IAI, 2003.

Morck, Randall; Wolfenzon, Daniel; dan Yeung, Bernard. 2004. “Corporate Governance, Economic Entrenchment, and Growth.” NBER Working Paper No. 10692.

Nuryaman. 2008. Pengaruh Konsentrasi Kepemilikan, Ukuran Perusahaan, Dan Mekanisme Corporate Governance Terhadap Pengungkapan Sukarela. Prosiding The 2nd Accounting Conference And The 1st Doctoral Colloquium. Universitas Indonesia.

Parawiyati. 1996. kemampuan Laba dan arus Kas dalam Memprediksi Laba dan Arus Kas Perusahaan Go Public di Pasar Modal. Tesis. Universitas Gajah Mada, Yogyakarta.

Pfeffer, J, 1973. Size Composition and Functions of Hospital Boards of Directors: A Study of Organization Environment Linkage. Administrative Science Quarterly. Vol.18. hal.349-364.

Shleifer, A dan R.W. Vishny. 1997. “A Survey of Corporate Governance.” Journal of Finance. Vol 52. No.2 Juni. 737-783.

Siregar, Baldric. 2008. ”Ekspropriasi Pemegang Saham Minoritas Dalam Struktur Kepemilikan Ultimat.” Prosiding SNA 11 Pontianak.

Siregar, Sylvia Veronica N.P. dan Utama, Siddharta. 2006. ”Pengaruh Struktur Kepemilikan,

Ukuran Perusahaan, dan Praktek Corporate Governance terhadap Pengelolaan Laba

(Earnings Management), ”Journal Riset Akuntansi Indonesia Vol 9 No.3. Hal 307-326

Wedari, L.K.(2004). “Analisis Pengaruh Dewan Komisaris dan Keberadaan Komite Audit

Terhadap Aktivitas Manajemen Laba.” Prosiding SNA VII. Denpasar. 963-974

Biodata Singkat Penulis:

Didi Achjari adalah staf pengajar Fakultas Ekonomika dan Bisnis Universitas Gadjah Mada sejak tahun 1994. Gelar sarjana ekonomi akuntansi (S.E.) diraihnya tahun 1993 dari FE-UGM. Pendidikan S2 diselesaikan tahun 1999 dengan gelar Master of Commerce (M.Com) dari the University of New South Wales, Sydney. Pendidikan doktoral (D.B.A.) diselesaikan pada tahun 2003 dari Curtin University of Technology, Perth. Bidang penelitian penulis adalah system informasi akuntansi, adopsi dan penerapan teknologi informasi, e-commerce, dan e-government.

Sri Suryaningsum adalah dosen FE UPN Veteran Jogjakarta sejak tahun 1997. Gelar S.E. diraih tahun 1995 dari Universitas Brawijaya. Pendidikan S2 diselesaikan pada tahun 2002 dari Magister Sains UGM, dan saat ini sedang menempuh S3 di UGM. Pengalaman penelitian yang dilakukan: enam artikel penelitian terbaik untuk GCG Award tahun 2008, dan lima proposal terbaik dari FEB UGM bersama Prof. Dr. Jogiyanto Hartono M, MBA & Drs. Efraim Ferdinan Giri pada tahun 2008; lima proposal terbaik dari FEB UGM bersama Sony Warsono, Ph.D. & Ratna Candra Sari pada tahun 2008. Bersama Didi Achjari, Ph.D dan Ratna Candra Sari mendapat Hibah dari CGCG UGM pada tahun 2008; Tahun 2009 bersama Prof. Dr. Jogiyanto Hartono M, dan Drs. Efraim Ferdinan Giri, M.Si. mendapat hibah CGCG, Ristek KNRT, dan Kompetensi Dikti. Tahun 2009 bersama Didi Achjari, Ph.D. mendapat Rusnas untuk Penguatan Industri Nasional. Penelitian mandiri yang dilakukan pada tahun 2009: Hibah Fundamental Dikti dan Hibah Doktor.