6.1. GAMBARAN UMUM

Anggaran Pendapatan Dan Belanja Daerah (APBD) merupakan dokumen rencana keuangan tahunan Pemerintah Daerah, yang memegang peranan strategis, terutama di dalam pelaksanaan fungsi-fungsi anggaran daerah, yang meliputi fungsi alokasi, distribusi serta fungsi stabilisasi. Melalui fungsi alokasi, belanja daerah dalam APBD dimaksudkan untuk penyediaan barang dan pelayanan publik yang dibutuhkan oleh masyarakat dan tidak dapat disediakan sendiri oleh masyarakat. Sedangkan pelaksanaan fungsi distribusi, belanja daerah ditekankan untuk penyusunan penganggarannya berpihak kepada masyarakat, terutama masyarakat miskin yang memerlukan penanganan melalui berbagai program pembangunan, sehingga menciptakan distribusi pendapatan dan pembangunan yang merata pada seluruh lapisan masyarakat.

Fungsi stabilisasi dari APBD dilakukan Pemerintah Dearah melalui belanja daerah, diarahkan untuk menjaga kestabilan perekonomian daerah terutama pada saat perekonomian daerah sedang lesu, belanja daerah harus bersifat ekspansif untuk memacu perekonomian daerah yang dapat meningkatkan peranan masyarakat dan swasta, sehingga perekonomian bergerak cepat dan tumbuh pada setiap sektor usaha yang ada di daerah.

Bagi masyarakat, Pemerintah Daerah dianggap berhasil apabila dapat memberikan pelayanan publik yang memadai dan dapat meningkatkan kesejahteraan masyarakat. Sehingga Pemerintah Daerah dituntut untuk mampu mengelola APBD secara efesien, efektif, relevan, ekonomis dan tanpa kebocoran, untuk dapat menggerakkan dan menciptakan lapangan kerja baru serta meningkatkan pendapatan.

menyentuh langsung kepentingan masyarakat dan peningkatan pelayanan publik, sesuai dengan ketersediaan dan kemampuan Keuangan Daerah, yang biasanya realisasi Pendapatan Daerah setelah tahun anggaran berjalan lebih kecil dari perkiraan/target Belanja Daerah yang ditetapkan pada awal tahun.

Sebagai gambaran dapat kami tampilkan data APBD Kabupaten Bima TA. 2009, dimana perkiraan/target Pendapatan Daerah sebesar Rp 647.118.670.522,-, sedangkan jumlah Belanja Daerah diperkirakan sebesar Rp 658.543.670.522,-. Berarti terjadi defisit sebesar Rp 11.425.000.000,-. Defisit sebesar Rp 11.425.000.000,- ini akan ditutupi dengan SILPA dan Penerimaan Pembiayaan lainnya. Atau jika Penerimaan Pembiayaan tidak memenuhi target maka akan dilakukan penyesuaian-penyesuaian pada saat perubahan APBD, terutama penyesuaian terhadap Belanja Daerah.

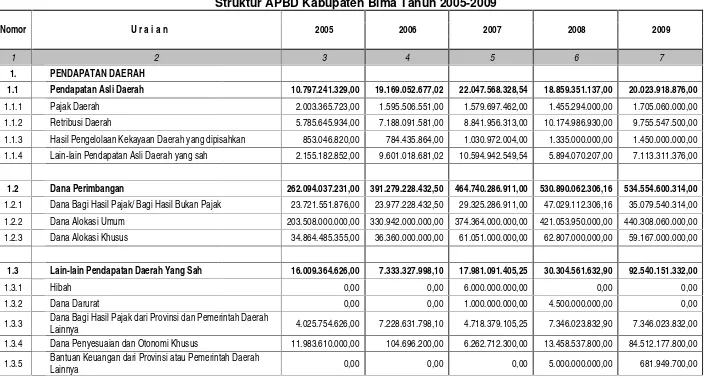

Tabel 6.1

Struktur APBD Kabupaten Bima Tahun 2005-2009

Nomor U r a i a n 2005 2006 2007 2008 2009

1 2 3 4 5 6 7

1. PENDAPATAN DAERAH

1.1 Pendapatan Asli Daerah 10.797.241.329,00 19.169.052.677,02 22.047.568.328,54 18.859.351.137,00 20.023.918.876,00

1.1.1 Pajak Daerah 2.003.365.723,00 1.595.506.551,00 1.579.697.462,00 1.455.294.000,00 1.705.060.000,00

1.1.2 Retribusi Daerah 5.785.645.934,00 7.188.091.581,00 8.841.956.313,00 10.174.986.930,00 9.755.547.500,00

1.1.3 Hasil Pengelolaan Kekayaan Daerah yang dipisahkan 853.046.820,00 784.435.864,00 1.030.972.004,00 1.335.000.000,00 1.450.000.000,00

1.1.4 Lain-lain Pendapatan Asli Daerah yang sah 2.155.182.852,00 9.601.018.681,02 10.594.942.549,54 5.894.070.207,00 7.113.311.376,00

1.2 Dana Perimbangan 262.094.037.231,00 391.279.228.432,50 464.740.286.911,00 530.890.062.306,16 534.554.600.314,00

1.2.1 Dana Bagi Hasil Pajak/ Bagi Hasil Bukan Pajak 23.721.551.876,00 23.977.228.432,50 29.325.286.911,00 47.029.112.306,16 35.079.540.314,00

1.2.2 Dana Alokasi Umum 203.508.000.000,00 330.942.000.000,00 374.364.000.000,00 421.053.950.000,00 440.308.060.000,00

1.2.3 Dana Alokasi Khusus 34.864.485.355,00 36.360.000.000,00 61.051.000.000,00 62.807.000.000,00 59.167.000.000,00

1.3 Lain-lain Pendapatan Daerah Yang Sah 16.009.364.626,00 7.333.327.998,10 17.981.091.405,25 30.304.561.632,90 92.540.151.332,00

1.3.1 Hibah 0,00 0,00 6.000.000.000,00 0,00 0,00

1.3.2 Dana Darurat 0,00 0,00 1.000.000.000,00 4.500.000.000,00 0,00

1.3.3 Dana Bagi Hasil Pajak dari Provinsi dan Pemerintah Daerah

Lainnya 4.025.754.626,00 7.228.631.798,10 4.718.379.105,25 7.346.023.832,90 7.346.023.832,00 1.3.4 Dana Penyesuaian dan Otonomi Khusus 11.983.610.000,00 104.696.200,00 6.262.712.300,00 13.458.537.800,00 84.512.177.800,00

1.3.5 Bantuan Keuangan dari Provinsi atau Pemerintah Daerah

Jumlah Pendapatan 288.900.643.186,00 417.781.609.107,62 504.768.946.644,79 580.053.975.076,06 647.118.670.522,00

1 2 3 4 5 6 7

2. BELANJA DAERAH

2.1 Belanja Tidak Langsung 221.887.887.530,00 251.679.342.618,00 254.219.531.342,00 324.912.557.807,62 371.676.780.402,00

2.1.1 Belanja Pegawai 221.847.408.529,00 285.089.097.807,62 329.631.665.902,00

2.1.2 Belanja Bunga 0,00 0,00 0,00

2.1.3 Belanja Subsidi 0,00 0,00 0,00

2.1.4 Belanja Hibah 0,00 400.000.000,00 3.404.110.000,00

2.1.5 Belanja Bantuan Sosial 21.358.926.264,00 23.860.900.000,00 16.851.900.000,00

2.1.6 Belanja Bagi Hasil Kepada Provinsi/ Kabupaten/ Kota dan

Pemerintahan Desa 592.148.549,00 600.000.000,00 20.789.104.500,00

2.1.7 Belanja Bantuan Keuangan Kepada Provinsi/ Kabupaten/

Kota Dan Pemerintah Desa 9.320.233.000,00 13.962.560.000,00 0,00

2.1.8 Belanja Tidak Terduga 1.100.815.000,00 1.000.000.000,00 1.000.000.000,00

2.2 Belanja Langsung 66.345.267.932,00 149.340.937.906,00 235.868.793.302,00 273.745.212.559,00 286.866.890.120,00

2.2.1 Belanja Pegawai 28.465.660.758,00 38.877.918.600,00 36.097.030.337,00

2.2.2 Belanja Barang dan Jasa 76.440.364.000,00 89.480.174.955,00 80.890.995.082,00

2.2.3 Belanja Modal 130.962.768.544,00 145.387.119.004,00 169.878.864.701,00

Jumlah Belanja 288.233.155.462,00 401.020.280.524,00 490.088.324.644,00 598.657.770.366,62 658.543.670.522,00

1 2 3 4 5 6 7

3. PEMBIAYAAN DAERAH

3.1 Penerimaan Pembiayaan 13.300.000.000,00 13.300.000.000,00 14.098.173.289,77 24.203.795.290,56 13.300.000.000,00

3.1.1 Sisa Lebih Perhitungan Anggaran Tahun Anggaran

Sebelumnya (SILPA) 9.800.000.000,00 9.800.000.000,00 14.098.173.289,77 18.203.795.290,56 9.800.000.000,00

3.1.2 Pencairan Dana Cadangan 0,00 0,00 0,00 0,00 0,00

3.1.3 Hasil Penjualan Kekayaan Daerah yang dipisahkan 0,00 0,00 0,00 0,00 0,00

3.1.4 Penerimaan Pinjaman Daerah 0,00 0,00 0,00 0,00 0,00

3.1.5 Penerimaan Kembali Pemberian Pinjaman 3.500.000.000,00 3.500.000.000,00 0,00 5.000.000.000,00 3.500.000.000,00

3.1.6 Penerimaan Piutang Daerah 0,00 0,00 0,00 1.000.000.000,00 0,00

3.2 Pengeluaran Pembiayaan 1.875.000.000,00 1.875.000.000,00 10.575.000.000,00 5.600.000.000,00 1.875.000.000,00

3.2.1 Pembentukan Dana Cadangan 0,00 0,00 0,00 0,00 0,00

3.2.2 Penyertaan Modal (Investasi) Pemerintah Daerah 1.875.000.000,00 1.875.000.000,00 10.575.000.000,00 5.600.000.000,00 1.875.000.000,00

3.2.3 Pembayaran Pokok Utang 0,00 0,00 0,00 0,00 0,00

3.2.4 Pemberian Pinjaman Daerah 0,00 0,00 0,00 0,00 0,00

Pembiayaan Neto 11.425.000.000,00 11.425.000.000,00 3.523.173.289,77 18.603.795.290,56 11.425.000.000,00

3.3 Sisa Lebih Pembiayaan Anggaran Tahun Berkenaan

6.1.1. Landasan Hukum Penyusunan Nota Keuangan

Landasan hukum yang menjadi pedoman di dalam penyusunan Nota Keuangan Kabupaten Bima Tahun Anggaran 2008 meliputi ketentuan peraturan-perundangan yang yang terkait langsung di dalam mengatur sistem, struktur dan mekanisme pengelolaan keuangan daerah, meliputi :

a. Undang-Undang Nomor 69 Tahun 1958 tentang Pembentukan Daerah-Daerah Tingkat II dalam Wilayah Daerah-Daerah-Daerah-Daerah Tingkat I Bali, Nusa Tenggara Barat dan Nusa Tenggara Timur (Lembaran Negara Republik Indonesia Tahun 1958 Nomor 122, Tambahan Lembaran Negara Republik Indonesia Nomor 1655);

b. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2003 Nomor 47, Tambahan Lembaran Negara Republik Indonesia Nomor 4286);

c. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 5, Tambahan Lembaran Negara Republik Indonesia Nomor 4355);

d. Undang-undang No. 32 Tahun 2004 tentang Pemerintahan Daerah, sebagaimana telah dua kali diubah terakhir dengan Undang-Undang Nomor 12 Tahun 2008 tentang Perubahan Kedua Atas Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah;

e. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 126, Tambahan Lembaran Negara Republik Indonesia Nomor 4438);

f. Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggungjawab Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 66, Tambahan Lembaran Negara Republik Indonesia Nomor 4400);

h. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah;

i. Peraturan Menteri Dalam Negeri Nomor 59 tahun 2007 tentang Perubahan Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah;

6.1.2. Kondisi Umum Pendapatan Daerah

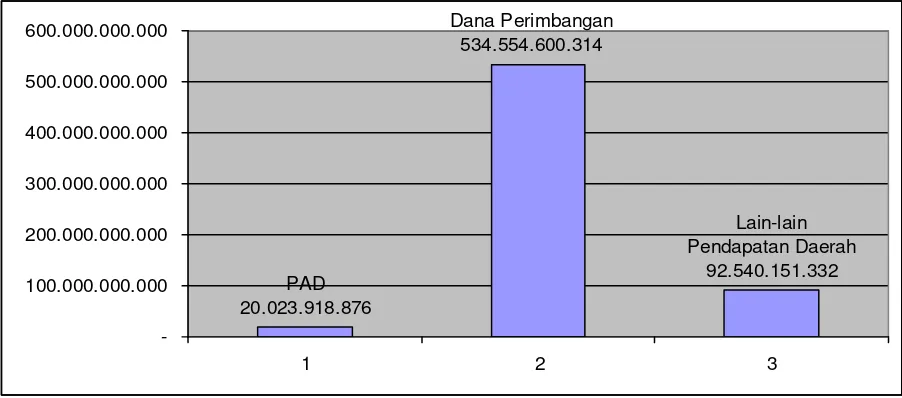

Secara umum, struktur Pendapatan Daerah yang tertuang dalam APBD Kabupaten Bima Tahun Anggaran 2009 seperti yang terlihat pada table 6.1 di atas, sebagian besar bersumber dari Dana Perimbangan yang porsinya mencapai 82,61% dari keseluruhan pendapatan, kemudian dari Lain-lain Pendapatan Daerah yang Sah sebesar 14,30%, dan yang terkecil bersumber dari Pendapatan Asli Daerah (PAD) sebesar 3,09%.

Tabel 6.2

Struktur Pendapatan Daerah Kabupaten Bima Tahun Anggaran 2009.

PAD

Secara lebih rinci pada sisi Pendapatan APBD Kabupaten Bima Tahun Anggaran 2009, sebagai berikut :

terobosan baru untuk mencari sumber pendanaan lain di luar komponen DAU dan DAK.

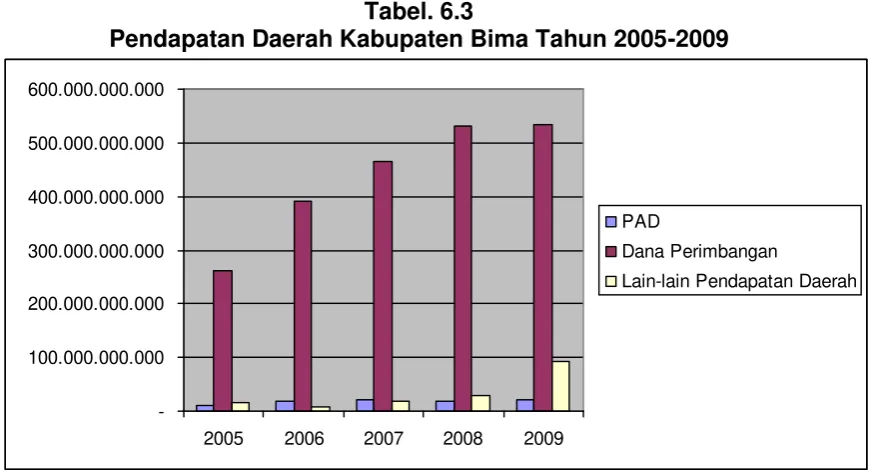

2. Komponen Pendapatan Daerah yang ditargetkan naik lebih dari 100% adalah dari Lain-lain Pendapatan Daerah Yang Sah, yang naik dari Rp 30.304.561.632,9,- tahun 2008 menjadi Rp 92.540.151.332,- ataun naik 205,37% tahun 2009.

3. Komponen PAD masih ditargetkan konstan seperti tahun-tahun sebelumnya yaitu berkisar pada angka Rp 20.023.918.876,-.

Tabel. 6.3

Pendapatan Daerah Kabupaten Bima Tahun 2005-2009

6.2.1. Dana Perimbangan

Dari sisi Dana Perimbangan, dalam hal ini komponen DAU, semua daerah di Indonesia dapat memahami besaran DAU yang diterima karena tergantung dari Indeks-indeks yang digunakan. Namur yang menjadi masalah mendasar hanya ketepatan waktu dalam penentuan besaran DAU yang diterima oleh masing-masing daerah. Penetapan besaran DAU maupun komponen Dana Perimbangan lainnya seharusnya sudah ada minimal sejak bulan Juli atau Agustus tahun anggaran sebelumnya pada saat daerah sedang menyusun Kebijakan Umum APBD (KUA).

6.2.2. Pendapatan Asli Daerah (PAD)

Penetapan peningkatan rencana plafon target pendapatan yang disepakati bersama merupakan langkah yang sangat positif dan progresif sebagai upaya untuk menyakinkan kita akan adanya peningkatan perekonomian daerah yang kondusif. Permasalahan yang paling krusial pada kelompok pendapatan PAD, antara lain seperti; pemetaan potensi, pola pemungutan dan mekanisme pengadministrasian, sehingga diperlukan perencanaan program intesifikasi dan ekstensifikasi PAD yang matang, untuk menjawab permasalahan utama pada PAD yaitu; bagaimana mengupayakan pencegahan terhadap adanya kebocoran dalam pelaksanaan pemungutan PAD sehingga realisasi yang dicapai sesuai dengan target yaitu seratus persen dapat tercapai.

6.2.3. Lain-Lain Pendapatan Yang Sah

6.3. ESTIMASI PENDAPATAN DAERAH.

6.3.1. Pendapatan Asli Daerah (PAD).

Penetapan Target PAD sebesar Rp 20.023.918.876.- merupakan target yang realistis, dengan didasarkan pada proyeksi setelah melakukan penyusunan profil pendapatan akan dapat tercapai realisasi penerimaannya sebesar seratus persen, yaitu dengan melakukan beberapa kebijakan dan program kerja, yang mendorong keberhasilan upaya-upaya intensifikasi pemungutan terutama pada Retribusi Daerah, serta melakukan upaya-upaya yang lebih fokus dan intensif pada Pajak Daerah.

6.3.2. Dana Perimbangan .

Realisasi penerimaan Dana Perimbangan, diproyeksikan realisasi penerimaannya akan mencapai seratus persen, mengingat penetapan target yang diterima merupakan perkiraan-perkiraan yang terukur yang tertuang dalam keputusan Pemerintah Pusat.

6.3.3. Lain-lain Pendapatan Yang Syah

Realisasi penerimaan pada lain-lain pendapatan yang syah juga diperkirakan akan tercapai seratus persen dengan didasari pada pengalaman-pengalaman tahun sebelumnya dan potensi-potensi atau peluang yang akan diterima pada tahun yang akan datang.

6.4. KEBIJAKAN UMUM PENDAPATAN DAERAH.

6.4.1. Pendapatan Asli Daerah.

Kebijakan-kebijakan pada upaya pencapaian realisasi Pendapatan Asli Daerah (PAD) sesuai dengan target pada akhir Desember 2009, meliputi :

b. Mengintensifkan rapat-rapat koordinasi bidang pendapatan, dengan SKPD untuk mengoptimalkan pencapaian realisasi target-target Pendapatan yang telah ditetapkan.

c. Retribusi Daerah sebagai komponen terbesar kontribusinya pada PAD, diupayakan optimalisasi realisasinya melalui pemberian tambahan penghasilan beban kerja kepada aparat yang terlibat langsung pada upaya pemungutan retribusi tersebut.

6.4.2. Dana Perimbangan

Dengan telah ditetapkannya alokasi plafon Dana Perimbangan Tahun Anggaran 2008, baik, DAU, DAK, Bagi Hasil Pajak dan Bukan Pajak, maka langkah-langkah yang diperlukan terkait dengan selisih kenaikan Dana Perimbangan yang hanya 0,96% dengan kenaikan Gaji PNS sebesar 15-20%, yaitu dengan mengintnesifkan konsultasi-konsultasi dengan pemerintah pusat, agar ada kebijakan penyediaan dana tambahan lainnya untuk menutupi kekurangan selisih tersebut sehingga pengalokasian plafon belanja pada pos-pos lain tidak diperlukan penyesuaian-penyesuaian.

6.4.3. Lain-lain Pendapatan yang Sah

Langkah-langkah yang diupayakan pada Kebijakan pendapatan pada Lain-lain Pendapatan yang Sah, ditekankan pada adanya alokasi plafon definitif yang lebih awal dari pemerintah Propinsi, sehingga memudahkan arah pengalokasian belanja agar dapat dilaksanakan lebih awal, tidak menunggu Perubahan APBD berikutnya.

6.5. KONDISI UMUM BELANJA DAERAH

Kenaikan tersebut ter-alokasi pada belanja Tidak Langsung terutama untuk penyediaan anggaran untuk kemungkinan adanya kebijakan pemerintah pusat menaikkan gaji PNSD.

Pada Belanja Langsung Tahun Anggaran 2009, mengalami kenaikan dibandingkan tahun sebelumnya dengan sebaran kenaikan merata pada semua plafon belanja langsung SKPD.

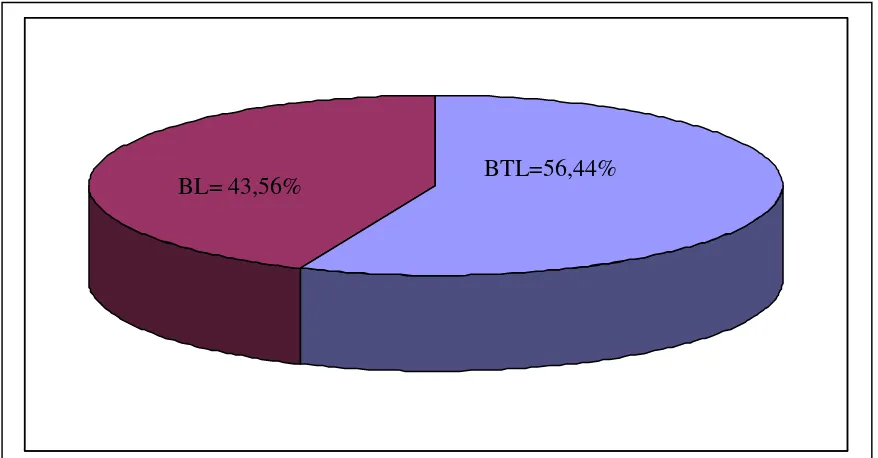

Gambar 6.5

Perbandingan alokasi belanja Tidak Langsung dan belanja Langsung Tahun 2009.

6.5.1 Permasalahan Utama Belanja Daerah

Belanja sebagai instrumen pelaksanaan fungsi-fungsi Anggaran Daerah terutama fungsi alokasi yang menekankan pada penciptaan lapangan kerja, mengurangi pengangguran, dan pemborosan sumberdaya, serta meningkatkan efektifitas, dan efesiensi perekonomian, belum sepenuhnya dapat di-disain dan dirumuskan secara lebih kongkret kedalam Dokumen Pelaksanaan Anggaran-Satuan Kerja Perangkat Daerah (DPA-SKPD). Perumusan-perumusan desain kegiatan belum sepenuhnya dapat menerjemahkan tema dan agenda yang menjadi isu-isu pembangunan nasional, maupun global yang singkron dengan

Rencana Kerja Pemerintah Daerah (RKPD). Permasalahan mendasar lainnya di dalam belanja daerah, belum adanya Standar Pelayanan Minimal (SPM) yang menjadi ketentuan dalam penentuan mutu dan jenis pelayanan yang harus diberikan kepada masyarakat sebagaimana diamanatkan di dalam Peraturan Menteri Dalam Negeri Nomor 6 Tahun 2006

Permasalahan yang tidak kalah pentingnya, juga terkait dengan Sistim Informasi Keuangan Daerah (SIKD), dimana agar dapat terlaksananya proses penyusunan, pelaksanaaan, pengawasan dan pertanggungjawaban APBD yang transparan dan akuntabel harus dapat terintegrasi dalam sebuah sistim sofware dan hal tersebut masih terus dalam penyempurnaan.

6.5.2 Kebijakan Umum Belanja Daerah

Belanja daerah yang terbagi kedalam dua kelompok belanja meliputi : Belanja Tidak Langsung dan Belanja Langsung mempunyai karakteristik atau definisi masing-masing sebagaimana diatur dalam ketentuan yang berlaku, pada kelompok Belanja Tidak Langsung merupakan kelompok belanja yang penganggarannya tidak terkait langsung dengan pelaksanaan program dan kegiatan. Kelompok ini meliputi penganggaran untuk belanja pegawai berupa gaji dan tunjangan serta penghasilan tambahan lainnya, belanja bantuan sosial, belanja bantuan keuangan, belanja bagi hasil dan belanja tak terduga. Sedangkan kelompok belanja Langsung merupakan kelompok belanja yang penganggarannya terkait langsung dengan pelaksanaan program dan kegiatan. Pelaksanaan program dan kegiatan didasarkan pada : Tugas Pokok dan Fungsi dari SKPD berdasarkan landasan hukum pembentukannya yang diatur dalam Peraturan Daerah Kabupaten Bima Nomor 2 Tahun 2008 Tentang Urusan Pemerintahan Kabupaten Bima dan Peraturan Daerah Kabupaten Bima Nomor 3 Tahun 2008 Tentang Pembentukan, Susunan Kedudukan, Tugas Pokok dan Fungsi Organisasi Perangkat Daerah Kabupaten Bima.

berpedoman pada formulasi yang diatur dalam Peraturan Pemerintah Nomor 72 Tahun 2005 tentang Desa. Formulasi Alokasi Dana Desa (ADD) di dalam PP 72 Tahun 2005, ditetapkan Alokasi Dana Desa sebesar 10 persen dari Dana Perimbangan yang diterima pemerintah daerah yang meliputi; Bagi Hasil Pajak, Bagi Hasil Sumber Daya Alam, Dana Alokasi Umum (DAU) setelah dikurangi plafon belanja pegawai didalam APBD. Sehingga Alokasi Dana Desa (ADD) yang harus disediakan pada Tahun Anggaran 2009 sebesar Rp. 20.789.104.500.-. Pada alokasi belanja bantuan sosial diupayakan adanya pengurangan jumlah plafon anggaran serta diupayakan pengalokasiannya lebih ditekankan pada pelaksanaan program kegiatan yang secara akun belanja merupakan belanja bantuan sosial.

Kebijakan Belanja Langsung di Tahun Anggaran 2009 diarahkan sebagai pelaksanaan program dan kegiatan berdasarkan pembagian urusan dan berdasarkan SKPD. Alokasi dana terbesar untuk urusan wajib yaitu pada urusan wajib Pekerjaan Umum, yaitu sebesar Rp 63.705.527.800,- yang dialokasikan untuk pelaksanaan 8 (delapan) program, dimana sebagaian besar anggaran dialokasikan untuk kebinamargaan, khususnya pembangunan jalan dan jembatan.

Adapun Alokasi dana terbesar kedua pada Urusan Wajib Pendidikan sebesar Rp 48.712.834.000,-. Arah kebijakan penganggaran urusan wajib pendidikan difokuskan pada peningkatan, pemerataan dan kualitas pendidikan khususnya terkait dengan wajib belajar 9 tahun, meningkatkan ketersediaan gedung sekolah yang standar, buku pelajaran, dan alat peraga yang memadai, guru yang lebih sejahtera dengan kompetensi yang meningkat, mendorong peningkatan kapasitas manajemen sekolah/pendidikan yang lebih kuat, partisipatif dan akuntabel, mendorong pemerataan dan peningkatan kualitas pendidikan pada jenjang pendidikan menengah terutama SMK untuk menyiapkan tenaga kerja yang lebih produktif, serta meningkatkan pemberantasan buta huruf yang diintegrasikan dengan upaya meningkatkan ketrampilan dan pengetahuan.

peningkatan sarana dan prasarana kesehatan, peningkatan ketersediaan sumberdaya kesehatan yang cukup, mengutamakan pencegahan dan promosi kesehatan dengan mengembangkan desa siaga, penguatan manajemen terutama surveilance penyakit agar laporan cepat dan tepat..

Tabel.6.8

Komposisi Belanja Langsung Tahun Anggaran 2009

36.097.030.337 ; 13%

80.890.995.082 ; 28% 169.878.864.701 ;

59%

Belanja Pegawai

Tabel 6.9

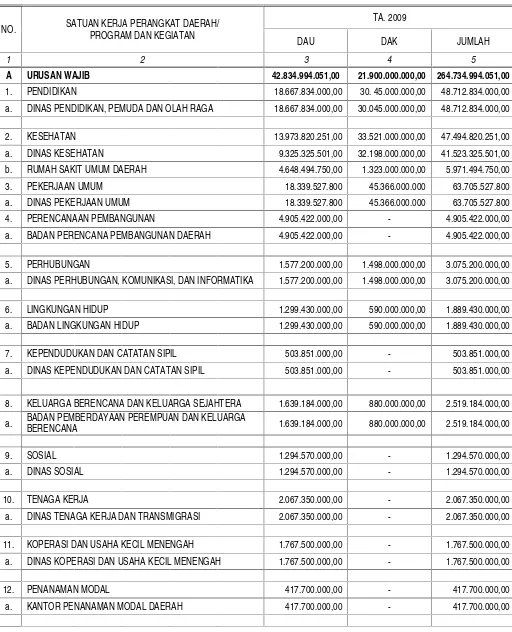

Rekapitulasi Belanja Langsung SKPD Kabupaten Bima Tahun 2009

NO. SATUAN KERJA PERANGKAT DAERAH/ PROGRAM DAN KEGIATAN

TA. 2009

DAU DAK JUMLAH

1 2 3 4 5

A URUSAN WAJIB 42.834.994.051,00 21.900.000.000,00 264.734.994.051,00

1. PENDIDIKAN 18.667.834.000,00 30. 45.000.000,00 48.712.834.000,00

a. DINAS PENDIDIKAN, PEMUDA DAN OLAH RAGA 18.667.834.000,00 30.045.000.000,00 48.712.834.000,00

2. KESEHATAN 13.973.820.251,00 33.521.000.000,00 47.494.820.251,00

a. DINAS KESEHATAN 9.325.325.501,00 32.198.000.000,00 41.523.325.501,00

b. RUMAH SAKIT UMUM DAERAH 4.648.494.750,00 1.323.000.000,00 5.971.494.750,00

3. PEKERJAAN UMUM 18.339.527.800 45.366.000.000 63.705.527.800

a. DINAS PEKERJAAN UMUM 18.339.527.800 45.366.000.000 63.705.527.800

4. PERENCANAAN PEMBANGUNAN 4.905.422.000,00 - 4.905.422.000,00

a. BADAN PERENCANA PEMBANGUNAN DAERAH 4.905.422.000,00 - 4.905.422.000,00

5. PERHUBUNGAN 1.577.200.000,00 1.498.000.000,00 3.075.200.000,00

a. DINAS PERHUBUNGAN, KOMUNIKASI, DAN INFORMATIKA 1.577.200.000,00 1.498.000.000,00 3.075.200.000,00

6. LINGKUNGAN HIDUP 1.299.430.000,00 590.000.000,00 1.889.430.000,00

a. BADAN LINGKUNGAN HIDUP 1.299.430.000,00 590.000.000,00 1.889.430.000,00

7. KEPENDUDUKAN DAN CATATAN SIPIL 503.851.000,00 - 503.851.000,00

a. DINAS KEPENDUDUKAN DAN CATATAN SIPIL 503.851.000,00 - 503.851.000,00

8. KELUARGA BERENCANA DAN KELUARGA SEJAHTERA 1.639.184.000,00 880.000.000,00 2.519.184.000,00

a. BADAN PEMBERDAYAAN PEREMPUAN DAN KELUARGA

BERENCANA 1.639.184.000,00 880.000.000,00 2.519.184.000,00

9. SOSIAL 1.294.570.000,00 - 1.294.570.000,00

a. DINAS SOSIAL 1.294.570.000,00 - 1.294.570.000,00

10. TENAGA KERJA 2.067.350.000,00 - 2.067.350.000,00

a. DINAS TENAGA KERJA DAN TRANSMIGRASI 2.067.350.000,00 - 2.067.350.000,00

11. KOPERASI DAN USAHA KECIL MENENGAH 1.767.500.000,00 - 1.767.500.000,00

a. DINAS KOPERASI DAN USAHA KECIL MENENGAH 1.767.500.000,00 - 1.767.500.000,00

12. PENANAMAN MODAL 417.700.000,00 - 417.700.000,00

NO. SATUAN KERJA PERANGKAT DAERAH/ PROGRAM DAN KEGIATAN

TA. 2009

DAU DAK JUMLAH

1 2 3 4 5

13. KESATUAN BANGSA DAN POLITIK DALAM NEGERI 2.788.140.000,00 - 2.788.140.000,00

a. KESATUAN POLISI PAMONG PRAJA 1.551.640.000,00 - 1.551.640.000,00

b. BADAN KESATUAN BANGSA, POLITIK DAN

PERLINDUNGAN MASYARAKAT 1.236.500.000,00 - 1.236.500.000,00

b. KEPALA DAERAH DAN WAKIL KEPALA DAERAH - -

-c. SEKRETARIAT DAERAH 43.770.100.000,00 10.000.000.000,00 53.770.100.000,00

d. SEKRETARIAT DPRD 7.976.095.000,00 - 7.976.095.000,00

e. KECAMATAN 2.790.500.000,00 - 2.790.500.000,00

f. DINAS PENDAPATAN DAERAH 2.165.500.000,00 - 2.165.500.000,00

g. INSPEKTORAT 1.700.400.000,00 - 1.700.400.000,00

15. KEPEGAWAIAN 5.894.420.000,00 - 5.894.420.000,00

a. BADAN KEPEGAWAIAN DAERAH 5.894.420.000,00 - 5.894.420.000,00

16. KETAHANAN PANGAN 2.414.500.000,00 - 2.414.500.000,00

a. BADAN KETAHANAN PANGAN DAN PELAKSANA

PENYULUHAN PERTANIAN (BKP4) 2.414.500.000,00 - 2.414.500.000,00

17. PEMBERDAYAAN MASYARAKAT DAN DESA 6.159.500.000,00 - 6.159.500.000,00

a. BADAN PEMBERDAYAAN MASYARAKAT DAN DESA 6.159.500.000,00 - 6.159.500.000,00

18. PERPUSTAKAAN 722.450.000,00 - 722.450.000,00

a. KANTOR PERPUSTAKAAN DAN ARSIP DAERAH 722.450.000,00 - 722.450.000,00

B. URUSAN PILIHAN 15.613.227.050,00 7.267.000.000,00 22.865.227.050,00

1. PERTANIAN 5.418.627.050,00 4.219.000.000,00 9.622.627.050,00

a. DINAS PERTANIAN TANAMAN PANGAN 2.645.500.000 2.750.000.000 5.380.500.000

b. DINAS PERKEBUNAN 840.377.050,00 819.000.000,00 1.659.377.050,00

c. DINAS PETERNAKAN 1.932.750.000,00 650.000.000,00 2.582.750.000,00

2. KEHUTANAN 1.815.700.000,00 - 1.815.700.000,00

NO. SATUAN KERJA PERANGKAT DAERAH/ PROGRAM DAN KEGIATAN

TA. 2009

DAU DAK JUMLAH

1 2 3 4 5

3. PERTAMBANGAN DAN ENERGI 1.480.200.000,00 - 1.480.200.000,00

a. DINAS PERTAMBANGAN DAN ENERGI 1.480.200.000,00 - 1.480.200.000,00

4. PARIWISATA 3.282.200.000,00 - 3.282.200.000,00

a. DINAS KEBUDAYAAN DAN PARIWISATA 3.282.200.000,00 - 3.282.200.000,00

5. KELAUTAN DAN PERIKANAN 2.027.500.000,00 3.048.000.000,00 5.075.500.000,00

a. DINAS KELAUTAN DAN PERIKANAN 2.027.500.000 3.048.000.000 5.075.500.000

6. PERINDUSTRIAN 1.589.000.000,00 - 1.589.000.000,00

a. DINAS PERINDUSTRIAN DAN PERDAGANGAN 1.589.000.000,00 - 1.589.000.000,00

J U M L A H 157.714.890.120,00 129.167.000.000,00 286.866.890.120,00

Belanja Pilihan terdiri dari 6 urusan pilihan, dengan perincian alokasi sebagai berikut :

Urusan pilihan pertanian mempunyai porsi alokasi dana terbesar dari total alokasi dana pada urusan pilihan, difokuskan pada optimalisasi pemanfaatan lahan pertanian dengan teknologi yang dapat meningkatkan nilai guna lahan/produktivitas lahan, memperkuat kelembagaan dan menumbuhkan sistem penyuluhan dan pendampingan petani serta budidaya bagi petani, pembinaan pasca panen, pengolahan hasil pertanian dan mendorong pemasaran produksi petani

Urusan Kelautan dan Perikanan mempunyai alokasi dana terbesar kedua dengan prioritas pembangunan peningkatan sarana dan prasaran perikanan, serta pengadaan peralatan penangkapan ikan.