ANALISIS PENGUKURAN KINERJA PERUSAHAAN

DENGAN KONSEP

BALANCE SCORECARD

(Studi Kasus Pada PT. Madubaru)

SKRIPSI

DINA FITRIANINGRUM 111212627

AKUNTANSI

SEKOLAH TINGGI ILMU EKONOMI WIDYA WIWAHA YOGYAKARTA

2014

STIE

Widya

Wiwaha

Jangan

ANALISIS PENGUKURAN KINERJA PERUSAHAAN

DENGAN KONSEP

BALANCE SCORECARD

(Studi Kasus Pada PT. Madubaru)

SKRIPSI

Ditulis Dan Diajukan Untuk Memenuhi Syarat Ujian Akhir Guna Memperoleh Gelar Sarjana Strata-1 Di Program Studi Akuntansi

Sekolah Tinggi Ilmu Ekonomi Widya Wiwaha

DINA FITRIANINGRUM 111212627

AKUNTANSI

SEKOLAH TINGGI ILMU EKONOMI WIDYA WIWAHA YOGYAKARTA

2014

STIE

Widya

Wiwaha

Jangan

PERNYATAAN BEBAS PLAGIARISME

Yang bertandatangan dibawah ini saya Dina Fitrianingrum, menyatakan bahwa skripsi dengan judul “Analisis Pengukuran Kinerja Perusahaan Dengan

Konsep Balance Scorecard (Studi Kasus Pada PT. Madubaru)”, adalah hasil tulisan saya sendiri yang belum pernah disampaikan untuk memperoleh gelar pada program Sarjana Ekonomi ataupun program kehlian lainnya. Karya ini adalah milik saya, oleh karena itu pertanggungjawabannya sepenuhnya berada di pundak saya.

Yogyakarta, 01 April 2015

Dina Fitrianingrum

STIE

Widya

Wiwaha

Jangan

MOTTO DAN PERSEMBAHAN

SERSANMAJET (SERIUS SANTAI MAJU TERUS)...

SEGALA HAL POSITIF YANG KITA LAKUKAN ADALAH IBADAH...

KEGAGALAN BISA KITA TINGGALKAN DENGAN CARA

MENGHADAPINYA...

Dengan setulus dan segenap hati kupersembahkan karya ini untuk:

Bapak, Ibu

Kekasihku

Semua keluarga besar dan sahabat-sahabat

STIE

Widya

Wiwaha

Jangan

KATA PENGANTAR

Assalamu’alaikum Warahmatullah.

Alhamdulillah, dengan menyebut nama Allah SWT yang maha pengasih lagi maha penyayang. Puji syukur penulis panjatkan kehadirat Allah SWT atas segala Rahmat dan Hidayahnya serta dengan izin-Nya skripsi ini terwujud.

Sholawat dan salam semoga selalu dilimpahkan oleh Allah SWT kapada Nabi Muhammad SAW, Keluarga, para sahabat serta seluruh pengikut yang istiqomah diatas jalan hidayah-Nya dan senatiasa berjuang mencari keridloan Allah SWT.

Skripsi ini disusun dengan judul “ANALISIS PENGUKURAN KINERJA

PERUSAHAAN DENGAN KONSEP BALANCE SCORECARD (Studi Kasus

PT. Madubaru)”. Untuk memenuhi salah satu persyaratan untuk menyelesaikan

studi dan guna memperoleh gelar sarjana ekonomi pada Sekolah Tinggi Ilmu Ekonomi Widya Wiwaha Jurusan Akuntansi jenjang Strata 1 Yogyakarta.

Pada kesempatan ini, dengan segala kerendahan hati penulis menyampaikan terima kasih atas bantuan, bimbingan, dukungan, semangat dan doa, baik langsung maupun tidak langsung dalam penyelesaian skripsi ini, kepada:

1. Suami (Agi Viandy Sitepu) serta Bapak dan Ibu orang tua tercinta, yang selalu mencurahkan perhatian, cinta dan sayang, dukungan serta doa tiada henti.

2. Bapak Moh.Mahsun, SE, M.Si, Ak, CA, CPA selaku ketua STIE Widya Wiwaha Yogyakarta.

STIE

Widya

Wiwaha

Jangan

3. Ibu Dra. Sulastiningih., M.Si selaku Dosen Pembimbing Skripsi yang telah bersedia meluangkan waktu untuk berdiskusi, memberikan pengarahan dan bimbingan dalam penulisan skripsi ini. Terima kasih atas ilmu yang telah Ibu berikan selama ini.

4. Bapak Drs. Muda Setia Hamid, MM, Ak selaku penguji skripsi dan yang selalu memberikan nasihat-nasihat dan bimbingan yang baik.

5. Tim Penguji Ujian Komprehensif, Bapak Muda, Ibu Sulastiningsih dan Bapak Zulkifli.

6. Seluruh dosen yang telah memberikan ilmu dan karyawan STIE Widya Wiwaha Yogyakarta yang telah memberikan bantuan kepada penulis.

7. Untuk adikku Diah Dwi Utami yang selalu memberikan semangat dan doanya. Terima Kasih.

8. Sahabatku Ambar, Ikhe, Rai, Reni, Azizah, Umi, Nunik dan teman-teman almamater angkatan tahun 2011 STIE Widya Wiwaha yang selalu memberikan semangat, bantuan, dan doanya. Terimakasih kawan.

9. Karyawan PT. Madubaru yang telah memberikan kesempatan kepada penulis untuk melakukan penelitian.

10.Para responden yang telah membantu sehingga kuesioner penelitian ini dapat terisi.

STIE

Widya

Wiwaha

Jangan

11.Serta pihak-pihak lain yang tidak bisa penulis sebutkan satu-persatu yang secara langsung maupun tidak langsung telah membantu penulis sejak awal hingga selesainya skripsi ini.

Kepada semuanya, penulis memanjatkan do’a kehadirat Allah SWT, semoga jasa-jasa dan amal baik yang telah diberikan dapat diterima disisi Allah SWT dan mendapat limpahan Rahmat dari-Nya. Jazakumullah khairan katsiron.

Akhirnya penulis berharap mudah-mudahan skripsi ini berguna bagi penulis dan pembaca pada umumnya. Aamiin.

Yogyakarta, 01 April 2015

Penulis

STIE

Widya

Wiwaha

Jangan

Halaman SAMPUL ... Error! Bookmark not defined. HALAMAN JUDUL ... Error! Bookmark not defined. HALAMAN PENGESAHAN ... iError! Bookmark not defined. HALAMAN PERNYATAAN BEBAS PLAGIARISME ... Error! Bookmark not defined. HALAMAN MOTTO DAN PERSEMBAHAN .. Error! Bookmark not defined. KATA PENGANTAR ... Error! Bookmark not defined.

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN...xii

BAB I PENDAHULUAN ... Error! Bookmark not defined. 1.1 Latar Belakang ... Error! Bookmark not defined. 1.2 Rumusan Masalah ... 8

1.3 Pertanyaan Penelitian ... 8

1.4 Tujuan Penelitian ... 8

1.5 Manfaat Penelitian ... 9

BAB II KAJIAN PUSTAKA DAN REVIEW PENELITIAN TERDAHULU .... 10

2.1 Landasan Teori ... 10

2.1.1 Sistem Pengukuran Kinerja ... 10

2.1.2 Pendekatan Dalam Pengukuran Kinerja ... 16

2.1.3 Balance Scorecard ... Error! Bookmark not defined. 2.2 Review Penelitan Terdahulu ... 36

BAB III METODOLOGI PENELITIAN ... 41

3.1 Objek Penelitian ... 41

3.2 Definisi Operasional ... 41

3.3 Teknik Pengumpulan Data ... 45

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 51

4.1 Gambaran Umum Perusahaan ... 51

4.1.1 Sejarah Singkat... 51

4.1.2 Profil Perusahaan ... 54

4.1.3 Visi dan Misi Perusahaan ... 55

4.1.4 Struktur Organisasi dan Tugas Setiap Devisi... 56

4.1.5 Sumber Daya Manusia ... 60

4.1.6 Proses Kegiatan... ...62

4.1.7 Panenanan...70

4.1.8 Pengukuran Kinerja Dengan Balance Scorecard...71

4.2 Kinerja Balance Scorecard ... Error! Bookmark not defined. BAB V KESIMPULAN DAN SARAN ... 91

5.1 Kesimpulan ... 91

5.2 Saran ... 94 DAFTAR PUSTAKA

LAMPIRAN

STIE

Widya

Wiwaha

Jangan

DAFTAR TABEL

No Keterangan Halaman

3.1 Kriteria ... 45

4.1 Gambaran Perspektif Pembelajaran dan Pertumbuhan ... 72

4.2 Karakteristik Responden Penelitian Pembelajaran dan Pertumbuhan.... 72

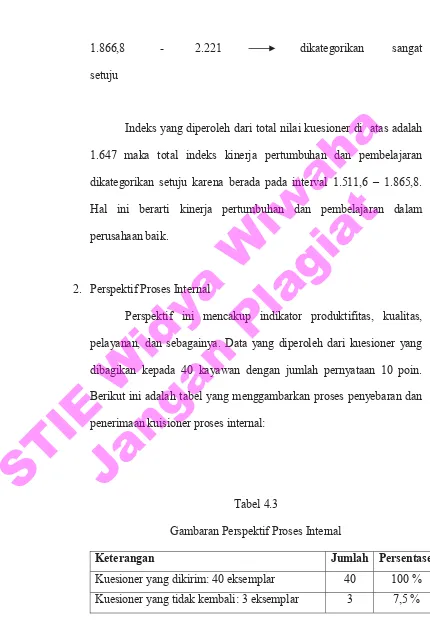

4.3 Gambaran Perspektif Proses Internal ... 75

4.4 Karakteristik Responden Penelitian Perspektif Poses Internal ... 75

4.5 Gambaran Perspektif Pelanggan ... 78

4.6 Karakteristik Responden Penelitian Pelanggan ... 78

4.7 Tabel Perhitungan GM ... 82

4.8 Tabel Perhitungan NPM ... 83

4.9 Tabel Perhitungan ROA ... 84

4.10 Tabel Perhitungan CR ... 86

4.11 Tabel Perhitungan TATO ... 87

4.12 Tabel Keseluruhan Ratio ... 88

STIE

Widya

Wiwaha

Jangan

DAFTAR LAMPIRAN

1. Surat Ijin Penelitian PT. Madubaru 2. Struktur Organisasi PT. Madubaru 3. Laporan Keuangan PT. Madubaru 4. Kuesioner Karyawan PT. Madubaru 5. Kuesioner Pelanggan PT. Madubaru 6. Hasil Olah Data

STIE

Widya

Wiwaha

Jangan

BAB I

PENDAHULUAN

1.1 Latar Belakang

Dunia usaha di Indonesia saat ini semakin berkembang seiring dengan kemajuan teknologi informasi dan ilmu pengetahuan bisnis yang juga mengalami suatu perubahan yang semakin kompleks dan semakin kompetitif. Dalam lingkungan bisnis yang dinamik maka perusahaan-perusahaan harus lebih peduli terhadap strategi yang telah dijalankan.

Perusahaan terus berupaya merumuskan dan menyempurnakan strategi-strategi bisnis dalam rangka memenangkan persaingan. Perusahaan juga memerlukan pertimbangan terbaik dalam membawa perusahaan menuju masa depan yang lebih baik. Pertimbangan terbaik hanya dapat dilakukan jika manajemen strategi dilaksanakan secara komprehensif. Dengan demikian perusahaan harus memiliki kompetensi agar dapat bertahan hidup dan mampu bersaing.

Agar perusahaan dapat terus bertahan dan berkembang di era globalisasi yang semakin kompetitif ini maka dibutuhkan suatu pengukuran kinerja yang lebih komprehensif. Perusahaan harus dapat menghubungkan antara strategi

STIE

Widya

Wiwaha

Jangan

jangka panjang dan strategi jangka pendek serta melakukan perbaikan secara terus-menerus untuk dapat memiliki keunggulan dalam bersaing.

Perkembangan dunia bisnis yang semakin kompetitif menyebabkan perubahan besar yang luar biasa dalam persaingan, produksi, pemasaran, pengelolaan sumber daya manusia, dan penanganan transaksi antara perusahaan dengan pelanggan dan perusahaan dengan perusahaan lain. Perubahan kondisi ekonomi dan sosial secara dinamis juga telah mengubah secara drastis perilaku dan sikap konsumen. Dengan demikian dengan banyaknya pilihan produk dan jasa, konsumen memiliki ekspektasi yang lebih besar dari sebelumnya. Mereka tidak hanya mengharapkan produk dan jasa yag berkualitas tinggi, namun juga harga atas produk dan jasa yang terjangkau.

Salah satu cara yang dapat digunakan untuk mengetahui efektif atau tidaknya strategi yang telah digunakan perusahaan selama ini adalah dengan cara mengukur kinerja perusahaan. Kinerja (performance) adalah gambaran

mengenai tingkat pencapaian pelaksanaan suatu kegiatan/program/kebijakan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang dalam strategic planning suatu organisasi, sedangkan pengukuran kinerja

(performance measurement) adalah suatu proses penilaian kemajuan pekerjaan

terhadap tujuan dan sasaran yang telah ditentukan sebelumnya, termasuk informasi atas: efisiensi penggunaan sumber daya dalam menghasilkan barang dan jasa; kualitas barang dan jasa (seberapa baik barang dan jasa diserahkan

STIE

Widya

Wiwaha

Jangan

kepada pelanggan dan sampai seberapa jauh pelanggan terpuaskan); hasil kegiatan dibandingkan dengan maksud yang diinginkan; dan efektivitas tindakan dalam mencapai tujuan (Mahsun, Firma, Andre, 2011:141). Penilaian atau pengukuran kinerja merupakan salah satu faktor penting dalam perusahaan, karena selain berfungsi menilai keberhasilan perusahaan, pengukuran kinerja juga dapat digunakan sebagai dasar untuk mengevaluasi pada periode yang lalu. (Srimindarti, 2004:2).

Penilaian atau pengukuran kinerja merupakan salah satu faktor yang penting dalam perusahaan. Selain digunakan untuk menilai keberhasilan perusahaan, pengukuran kinerja juga dapat digunakan sebagai dasar untuk menentukan sistem imbalan dalam perusahaan, misalnya untuk menentukan tingkat gaji karyawan maupun reward yang layak. Pihak manajemen juga dapat

menggunakan pengukuran kinerja perusahaan sebagai alat untuk mengevaluasi pada periode yang lalu.

Metode penilaian kinerja menggunakan laporan keuangan memang cara termudah dalam menilai kinerja manajemen. Ukuran-ukuran keuangan tidak memberikan gambaran yang riil mengenai keadaan perusahaan karena tidak

diperhatikan hal-hal lain diluar sisi finansial misalnya sisi pelanggan yang merupakan fokus penting bagi perusahaan dan karyawan, padahal dua hal tersebut merupakan roda penggerak bagi kegiatan perusahaan (Kaplan, Norton,1996:234).

STIE

Widya

Wiwaha

Jangan

Pengukuran kinerja yang hanya mengandalkan pada ukuran-ukuran keuangan tidaklah cukup dan faktanya dapat menjadi disfungsional karena beberapa alasan. Pertama, hal itu dapat mendorong tindakan jangka pendek yang tidak sesuai dengan kepentingan jangka panjang perusahaan. Kedua, manajer unit bisnis mungkin tidak mengambil tindakan yang berguna untuk jangka panjang, guna memperoleh laba jangka pendek. Ketiga, menggunakan laba jangka pendek sebagai satu-satunya tujuan dapat mendistorsi komunikasi antara manajer unit bisnis dengan manajer senior. Keempat, pengendalian keuangan yang ketat dapat memotivasi manajer untuk memanipulasi data (Anthony dan Govindarajan, 2005:171).

Pengukuran kinerja perusahaan yang terlalu ditekankan pada sudut pandang finansial sering menghilangkan sudut pandang lain yang tentu saja tidak kalah pentingnya. Seperti pengukuran kepuasan pelanggan dan proses adaptasi dalam suatu perubahan sehingga dalam suatu pengukuran kinerja, diperlukan suatu keseimbangan antara pengukuran kinerja finansial dan pengukuran kinerja non finansial. Keseimbangan antara pengukuran kinerja finansial dan non finansial ini akan dapat membantu perusahaan dalam mengetahui dan mengevaluasi kinerja secara keseluruhan (Monika, 2000:23).

Menilai kinerja perusahaan semata-mata dari sisi keuangan akan dapat menyesatkan, karena kinerja keuangan yang baik saat ini dapat dicapai dengan mengorbankan kepentingan-kepentingan jangka panjang perusahaan. Dan

STIE

Widya

Wiwaha

Jangan

sebaliknya, kinerja keuangan yang kurang baik dalam jangka pendek dapat terjadi karena perusahaan melakukan investasi-investasi demi kepentingan jangka panjang. Untuk mengatasi kekurangan ini, maka diciptakan suatu metode pendekatan yang mengukur kinerja perusahaan dengan mempertimbangkan empat aspek yaitu aspek keuangan, pelanggan, proses bisnis internal serta proses belajar dan berkembang (Musatowifin, 2002:245).

Metode ini berusaha untuk menyeimbangkan pengukuran aspek keuangan dengan aspek non keuangan yang secara umum dinamakan Balance Scorecard. Dengan demikian metode balance scorecard para manajer

perusahaan akan mampu mengukur bagaimana unit bisnis mereka melakukan penciptaan nilai saat ini dengan tetap mempertimbangkan kepentingan-kepentingan masa yang akan datang. Serta menunjukkan bagaimana perusahaan menyempurnakan prestasi keuangannya (Tunggal, 2002:1).

Balance Scorecad adalah pendekatan terhadap strategi manajemen yang

dikembangkan oleh Robert Kaplan and David Norton pada awal tahun 1990.

Balance Scorecard berasal dari dua kata yaitu balanced (berimbang) dan scorecard (kartu skor) (Mahsun, 2006:159). Balanced (berimbang) berarti

adanya keseimbangan antara kinerja keuangan dan non-keuangan, kinerja jangka pendek dan kinerja jangka panjang, antara kinerja yang bersifat internal dan kinerja yang bersifat eksternal. Sedangkan scorecard (kartu skor) yaitu

kartu yang digunakan untuk mencatat skor kinerja seseorang. Kartu skor juga

STIE

Widya

Wiwaha

Jangan

dapat digunakan untuk merencanakan skor yang hendak diwujudkan oleh seseorang di masa depan.

Mula-mula balance scorecard digunakan untuk memperbaiki sistem

pengukuran kinerja eksekutif. Awal penggunaannya kinerja eksekutif diukur hanya dari segi keuangan. Kemudian berkembang menjadi luas yaitu empat perspektif, yang kemudian digunakan untuk mengukur kinerja organisasi secara utuh. Empat perspektif tersebut yaitu keuangan, pelanggan, proses bisnis internal serta pembelajaran dan pertumbuhan.

Hal lain yang terkait adalah retensi pekerja, dimana hal ini merupakan kemampuan untuk mempertahankan pekerja terbaik dalam perusahaan. Dimana kita mengetahui pekerja merupakan investasi jangka panjang bagi perusahaan. Jadi, keluarnya seorang pekerja yang bukan karena keinginan perusahaan merupakan loss pada intellectual capital dari perusahaan. Retensi pekerja

diukur dengan persentase turnover di perusahaan. Perlu dicermati pula

produktivitas pekerja, ini merupakan hasil dari pengaruh keseluruhan dari peningkatan keahlian dan moral, inovasi, proses internal, dan kepuasan pelanggan. Tujuannya adalah untuk menghubungkan output yang dihasilkan oleh pekerja dengan jumlah pekerja yang seharusnya untuk menghasilkan output tersebut. Kapabilitas dari sistem informasi adalah tingkat ketersediaan informasi, tingkat ketepatan informasi yang tersedia, serta jangka waktu untuk memperoleh informasi yang dibutuhkan (Nugroho, 2013:3).

STIE

Widya

Wiwaha

Jangan

PT. Madubaru merupakan perusahaan yang bergerak di bidang produksi gula dan spritus. Banyaknya permintaan dan kebutuhan konsumen akan gula dan spritus, maka perusahaan dituntut untuk mampu memberikan pelayanan produk yang berkualitas. Agar mampu bertahan dengan banyaknya persaingan perusahaan memerlukan pengukuran kinerja yang terorganisir baik dari segi finansial maupun non finansial.

Selama ini, aspek keuangan memegang peranan sangat penting dalam mengukur kinerja perusahaan. Terfokusnya pada aspek finansial inilah yang sering membuat perusahaan hanya berorientasi pada pencapaian keuntungan dalam jangka waktu yang pendek sehingga perusahaan kurang mampu menuntun dan mengevaluasi perjalanan perusahan melalui lingkungan yang kompetitif. Selain itu juga membuat perusahaan kurang mendayagunakan aset tidak berwujud seperti sumber daya manusia, kepuasan pelanggan, kualitas produk dan lain sebagainya. Adanya kepentingan perusahaan untuk peningkatan performansi kerja selain aspek keuangan, mengharuskan perusahaan untuk mengadakan sistem pengukuran kinerja yang dapat mempresentasikan seluruh aktivitas perusahaan baik dari luar maupun dari dalam perusahaan.

Oleh karena itu untuk dapat menentukan kinerja, perusahaan dapat menerapkan Balanced Scorecard sebagai alat ukur berbasis strategis, seperti financial perspective, internal proses business perspective, customer

perspective, dan learning dan growth. Keunggulan penerapan Balanced

STIE

Widya

Wiwaha

Jangan

Scorecard adalah untuk dapat memberikan ukuran yang dapat dijadikan sebagai

dasar dalam perbaikan strategis. Berdasarkan latar belakang masalah tersebut, menarik untuk diteliti sejauh mana tingkat keberhasilan kinerja suatu perusahaan dengan menggunakan konsep Balance Scorecard. Penulis merasa

tertarik untuk menulis skripsi dengan judul: “Analisis Pengukuran Kinerja

Perusahaan Dengan Konsep Balance Scorecard (Studi Kasus Pada PT.

Madu Baru)”.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka perumusan masalahnya adalah “Pengukuran kinerja perusahaan PT. Madubaru belum menggunakan empat perspektif, yaitu perspektif pembelajaran dan pertumbuhan, perspektif proses internal bisnis, perspektif pelanggan dan perspektif keuangan”.

1.3 Pertanyaan Penelitian

Berdasarkan rumusan masalah yang telah diuraikan, maka pertanyaan penelitian adalah “Bagaimanakah kinerja perusahaan jika dilihat dari penerapan

STIE

Widya

Wiwaha

Jangan

balance scorecard yang mencakup perspektif pembelajaran dan pertumbuhan,

perspektif proses internal bisnis, perspektif pelanggan dan perspektif keuangan dalam pengukuran kinerja perusahaan?”

1.4 Tujuan Penelitian

Tujuan dalam penelitian ini adalah untuk mengetahui kinerja perusahaan berdasarkan balance scorecard yang mencakup perspektif

pembelajaran dan pertumbuhan, perspektif proses internal bisnis, perspektif pelanggan dan perspektif keuangan.

1.5 Manfaat Penelitian

Manfaat yang diharapka dari penelitian ini adalah:

a. Bagi Penulis. Diharapkan dapat menambah wawasan pengetahuan dan dapat memberikan gambaran umum yang lebih jelas mengenai penerapan

balance scorecard.

b. Bagi Perusahaan. Diharapkan dapat membantu perusahaan untuk memperoleh manfaat agar dapat meningkatkan kualitas manajemen yang

STIE

Widya

Wiwaha

Jangan

ada sehingga fokus utama atas target dan tujuan perusahaan dapat terlaksana.

c. Bagi Pihak Lain. Dijadikan bahan kepustakaan serta hasil penelitian ini sebagai suatu informasi bagi penelitian serupa atau peneliti-peneliti lain yang berkaitan dengan penelitian balance scorecard. Dan hasil penellitian

sebagai dasar perumusan kebijakan bagi manajemen perusahaan sebagai landasan dalam perencanaan dan pengendalian kinerja dimasa yang akan datang.

BAB II

KAJIAN PUSTAKA

DAN REVIEW PENELITIAN TERDAHULU

2.1 Landasan Teori

STIE

Widya

Wiwaha

Jangan

2.1.1 Sistem Pengukuran Kinerja

1. Pengertian Pengukuran Kinerja

Kinerja (performance) adalah gambaran mengenai tingkat

pencapaian pelaksanaan suatu kegiatan/program/kebijakan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang dalam strategic planning suatu organisasi (Mahsun, 2006:25).

Sementara pengertian kinerja menurut Robbins dalam (Junaidi, 2002:19) adalah keadaan dimana individu atau kelompok berfungsi penuh penampilan pelaksanaan tugas. Sedangkan menurut Robertson (dalam Mahsun, 2006:25) pengukuran kinerja (performance

measurement) adalah suatu proses penilaian kemajuan pekerjaan

terhadap tujuan dan sasaran yang telah ditentukan sebelumnya, termasuk informasi atas: efisiensi penggunaan sumber daya dalam menghasilkan barang dan jasa; kualitas barang dan jasa (seberapa baik barang dana jasa diserahkan kepada pelanggan dan sampai seberapa jauh pelanggan terpuaskan); hasil kegiatan dibandingkan dengan maksud yang diinginkan; dan efektifitas tindakan dalam mencapai tujuan.

Sistem pengukuran kinerja memiliki sasaran implementasi strategi. Dalam menetapkan sistem pengukuran kinerja, manajemen puncak memilih serangkaian ukuran-ukuran yang menunjukkan

STIE

Widya

Wiwaha

Jangan

strategi perusahaan. Ukuran-ukuran ini dapat dilihat sebagai faktor kesuksesan kritis saat ini dan masa depan. Jika faktor-faktor ini diperbaiki, maka perusahaan telah menerapkan strateginya.

Kesuksesan suatu strategi tergantung pada strateginya itu sendiri. Sistem pengukuran kinerja secara ringkas merupakan mekanisme perbaikan lingkungan organisasi agar berhasil dalam menerapkan strategi perusahaan (Halim, 2003:207). Menurut Kaplan dan Norton (dalam Yuwono, 2002:19), sebuah strategi adalah seperangkat hipotesis dalam model hubungan cause dan effect, yaitu

suatu hubungan yang dapat diekspresikan melalui kaitan antara pernyataan if-then.

Ada suatu ungkapan yang menggambarkan pentingnya pengukuran kinerja, dihubungkan dengan perbaikan mutu manajemen, yaitu:

“Jika sesuatu tidak dapat dikuantifikasi, maka sulit diukur

Jika sesuatu tidak dapat diukur, maka tidak dapat dievaluasi

Jika sesuatu tidak dapat dievaluasi, maka tidak akan ada

kemajuan

Jika tidak ada kemajuan, maka untuk apa ada manajemen?”

Ungkapan diatas menunjukkan bahwa untuk mencapai kemajuan organisasi perlu dilakuakan perbaikan kinerja. Untuk

STIE

Widya

Wiwaha

Jangan

memperbaiki kinerja perlu dilakukan evaluasi. Cara untuk melakukan evaluasi adalah dengan pengukuran kinerja (Agung, 2008:17).

Jadi pengertian pengukuran kinerja dapat disimpulkan sebagai

bagian dari sistem pengendalian manajemen yang mencakup, baik tindakan yang mengimplikasikan keputusan perencanaan maupun penilaian kinerja pegawai serta operasinya. Dengan demikian, tolok ukur keuangan dapat digunakan untuk menguji hasil dari

performance driver, dalam hal sejauh mana evektivitasnya dalam

memberikan hasil. Pengukuran kinerja sebagai bagian dari pelaksanaan fungsi control diperlukan disetiap bidang/sistem dan siklus kehidupan organisasi sehingga akan mempengaruhi kelangsungan dan pertumbuhan organisasi tersebut.

2. Tujuan Sistem Pengukuran Kinerja

Sistem pengukuran kinerja merupakan suatu sistem yang bertujuan untuk membantu manajer publik menilai pencapaian suatu strategi melalui alat ukur financial dan non financial (Mahsun, 2006:38). Tujuan dari sistem pengukuran kinerja adalah untuk membantu dalam menetapkan strategi, dan dalam penerapan sistem

STIE

Widya

Wiwaha

Jangan

pengukuran kinerja terdapat empat konsep dasar (Robert & Anthony, 2001:52), yaitu:

1. Menentukan Strategi

Dalam hal ini paling penting adalah tujuan dan target organisasi dinyatakan secara aksplisit dan jelas. Strategi harus pertama kali untuk keseluruhan organisasi dan kemudian dikembangkan ke level fungsional dibawahnya.

2. Menentukan Pengukuran Strategi

Pengukuran strategi diperlukan untuk mengartikulasikan strategi keseluruh angota organisasi. Organisasi tersebut harus fokus pada beberapa pengukuran kritikal saja. Sehingga manajemen tidak terlalu banyak melakukan pengukuran indikator kinerja yang tidak perlu.

3. Mengintegrasikan Pengukuran ke Dalam Sistem Manajemen Pengukuran harus merupakan bagian organisasi baik secara formal maupun informal, juga merupakan bagian dari budaya perusahaan dan sumber daya manusia perusahaan.

4. Mengevaluasi Pengukuran Hasil Secara Berkesinambungan

STIE

Widya

Wiwaha

Jangan

Manajemen harus selalu mengevaluasi pengukuran kinerja organisasi apakah masih valid untuk ditetapkan dari waktu ke waktu.

Pengukuran kinerja membantu manajer dalam memonitor implementasi strategi bisnis dengan cara membandingkan hasil aktual dengan sasaran dan tujuan strategis. Sistem pengukuran kinerja biasanya terdiri atas metode sistematis dalam penempatan sasaran dan tujuan serta pelaporan periodik yang mengidentifikasikan realisasi atas pencapaian sasaran dan tujuan.

3. Manfaat Pengukuran Kinerja

Pengukuran kinerja dapat dimanfaatkan sebagi proses untuk mengidentifikasi bagian dalam organisasi yang memerlukan koreksi atau penyesuaian rencana dan pengendalian aktivitas masa yang akan datang.

Menurut Mulyadi (2001:416), penilaian kinerja dapat dimanfaatkan oleh manajemen untuk:

a. Mengelola operasi organisasi secara efektif dan efisien melalui pemotivasian karyawan secara maksimum.

b. Membantu pengambilan keputusan yang berkaitan dengan karyawan seperti: promosi, transfer dan pemberhentian.

STIE

Widya

Wiwaha

Jangan

c. Mengidentifikasi kebutuhan pelatihan dan penembangan karyawan untuk menyediakan kriteria seleksi dan evaluasi program pelatihan karyawan.

d. Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan mereka menilai kinerja mreka.

e. Menyediakan suatu dasar bagi distribusi penghargaan.

4. Kelemahan Pengukuran Kinerja

Kaplan dan Norton (dalam Yuliani 2012:12) menyatakan bahwa kelemahan-kelemahan pengukuran kinerja yang menitik beratkan pada kinerja keuangan yaitu:

1. Ketidakmampuan mengukur kinerja harta-harta tidak tampak (intangible assets) dan harta-harta intellectual (sumber daya

manusia) perusahaan.

2. Kinerja keuangan hanya mampu bercerita mengenai sedikit masa lalu perusahaan dan tidak mampu sepenuhnya menuntut perusahaan kearah yang lebih baik.

STIE

Widya

Wiwaha

Jangan

2.1.2 Pendekaan dalam Pengukuran Kinerja

1. Aspek Pokok dalam Pengukuran Kinerja

Menurut Lohman (dalam Mahsun 2006:31) terdapat aspek-aspek pokok yang harus dipertimbangkandalam pengukuran kinerja organisasi komersial, antara lain:

1. Sumber Daya

9 Biaya (misalnya biaya produksi, biaya pemasaran, biaya pelayanan, biaya yang berhubungan dengan persediaan, biaya distribusi dan sebagainya)

9 Assets (biaya angkut persediaan) 2. Output

9 Keuangan (penjualan, keuntungan, return on investment)

9 Waktu (waktu respon pelanggan, ketepatan waktu pengiriman)

9 Kualitas (keluhan pelanggan, kerusakan pengiriman) 3. Fleksibilitas

9 Fleksibilitas volume (kemampuan merespon perubahan permintaan)

9 Fleksibilitas pengiriman (tingkat kecepatan atas pengiriman)

STIE

Widya

Wiwaha

Jangan

9 Fleksibilitas campuran (kemampuan melayani berbagai jenis permintaan)

9 Produk baru yang modifikasian (kemampuan menciptakan produk baru atau memodifikasi)

2. Berbagai Pendekatan dalam Pengukuran Kinerja

Terdapat berbagai pendekatan dalam pengukuran kinerja suatu organisasi. Salah satunya adalah pengukuran kinerja dengan pendekatan tradisional. Menurut Tjutjuk ( dalam Yuliani 2012:14) pendekatan tradisional yang dimaksud adalah penilaian atau pengukuran kinerja perusahaan dengan rasio-rasio tertentu yang tidak memasukkan faktor biaya modal (cost of equity). Pendekatan

ini mendasarkan pada angka-angka yang tertera dalam laporan keuangan suatu perusahaan yang dipublikasikan (neraca dan laporan laba rugi). Angka-angka tersebut kemudian dihubung-hubungkan, baik angka-angka yang tertera dalam satu laporan keuangan (neraca atau laporan laba rugi saja) maupun antar dua laporan keuangan (neraca dan laporan laba rugi) sehingga membentuk rasio.

Sedangkan menurut Mahsun (2006:131) berbagai pendekatan dalam pengukuran kinerja antara lain:

1. Analisis Anggaran

STIE

Widya

Wiwaha

Jangan

Adalah pengukuran kinerja yang dilakukan dengan cara membandingkan anggaran dengan relisasinya. Hasil yang diperoleh berupa selisih lebih (favourable variance) atau selisih

kurang (unfavourable variance). Tehnik ini berfokus pada

kinerja input yang bersifat finansial. Data yang digunakan untuk dasar analisis adalah anggaran dan laporan realisasi anggaran. 2. Analisis Rasio Laporan Keuangan

Pengukuran kinerja yang didasarkan atas perhitungan rasio-rasio keuangan, misalnya rasio-rasio likuiditas, rasio-rasio aktivitas, rasio-rasio solvabilitas dan rasio pasar. Rasio likuiditas digunakan untuk mengukur kemampuan organisasi dalam memenuhi kewajiban jangka pendek. Rasio aktivitas mengukur sejauh mana efektivitas penggunaan aset dengan melihat tingkat aktivitas asset tersebut. Rasio solvabilitas mengukur sejauh mana kemampuan organisasi memenuhi kewajiban nisasi (perusahaan) relatif terhadap nilai buku organisasi (perusahaan) tersebut. Data yang digunakan sebagai dasar untuk analisis ini adalah neraca.

3. Balanced Scorecard Method

Pengukuran kinerja dengan berbasis pada aspek finansial dan non finansial. Dimensi pengukuran mencakup empat perspektif yaitu perspektif inovasi pembelajaran, perspektif

STIE

Widya

Wiwaha

Jangan

proses bisnis internal, perspektif pelanggan dan perspektif finansial.

4. Performance Audit (Pengukuran Value for Money)

Pengukuran dan pemerikasaan kinerja dengan berdasarkan pada ukuran ekonomi, efisiensi dan efektivitas. Ekonomi berkaitan dengan pengukuran seberapa hemat pengeluaran yang dilakukan. Efisiensi berhubungan dengan pengukuran seberapa benar cara yang digunakan yaitu membandingkan input dengan output. Efektivitas berkaitan dengan pengukuran seberapa tepat dalam pencapaian target yaitu dengan membandingkan hasil yang ditargetkan dengan realisasinya.

2.1.3 Balance scorecard

1. Konsep, Sejarah dan Perkembangan Balance Scorecard

Konsep Balance Scorecard berkembang sejalan dengan

perkembangan implementasi konsep tersebut. Balance Scorecard

terdiri dari dua kata: (1) kartu skor (scorecard) dan (2) berimbang

(balanced). Kartu skor adalah kartu yang digunakan untuk mencatat

skor hasil kinerja seseorang. Kartu skor juga dapat digunakan untuk merencanakan skor yang hendak diwujudkan oleh personel di masa depan. Melalui kartu skor, skor yang hendak diwujudkan personel di

STIE

Widya

Wiwaha

Jangan

masa depan dibandingkan dengan hasil kinerja sesungguhnya. Hasil perbandingan ini digunakan untuk melakukan evaluasi atas kinerja personel yang bersangkutan. Kata berimbang dimaksudkan untuk menunjukkan bahwa kinerja personel diukur secara berimbang dari dua aspek: keuangan dan non keuangan, jangka pendek dan jangka panjang, intern dan ekstern. Oleh karena itu, jika kartu skor personel digunakan untuk merencanakan skor yang hendak diwujudkan di masa depan, personel tersebut harus memperhitungkan keseimbangan antara pencapaian kinerja keuangan dan non keuangan, antara kinerja jangka pendek dan jangka panjang, serta antara kinerja yang bersifat intern dan kinerja yang bersifat ekstern. Pada awalnya, Balance Scorecard diciptakan untuk mengatasi

problem tentang kelemahan sistem pengukuran kinerja eksekutif yang berfokus pada aspek keuangan. Selanjutnya, Balance

Scorecard mengalami perkembangan implementasinya, tidak hanya

sebagai alat pengukuran kinerja eksekutif, namun meluas sebagai pendekatan dalam penyusunan rencana strategik. Dengan demikian konsep dan penerapan Balance Scorecard telah mengalami

perubahan pesat sejak saat diperkenalkan pertama kali di USA. Pada tahap awal perkembangannya, Balance Scorecard

ditujukan untuk memperbaiki sistem pengukuran kinerja eksekutif.

STIE

Widya

Wiwaha

Jangan

Sebelum tahun 1990-an, eksekutif hanya diukur kinerja mereka dari perspektif keuangan. Sebagai akibatnya, fokus perhatian dan usaha eksekutif lebih dicurahkan untuk mewujudkan kinerja keuangan, sehingga terdapat kecenderungan eksekutif untuk mengabaikan kinerja non keuangan, seperti kepuasan customer, produktivitas dan

cost-effectiviness proses yang digunakan untuk menghasilkan produk

dan jasa, keberdayaan dan komitmen karyawan dalam menghasilkan produk dan jasa bagi kepuasan customers. Oleh karena ukuran

kinerja keuangan mengandalkan informasi yang dihasilkan dari sistem akuntansi yang berjangka pendek (umumnya mencakup satu tahun), maka pengukuran kinerja yang berfokus ke keuangan mengakibatkan eksekutif lebih memfokuskan perwujudan kinerja jangka pendek. Di masa itu, kinerja non keuangan yang menjadi penyebab terwujudnya kinerja keuangan tidak mendapat perhatian dari eksekutif.

Pada tahun 1990, Nolan Norton Institu, bagian riset kantor

akuntan publik KPMG di USA yang dipimpin oleh David P. Norton, menyeponsori studi tentang “Pengukuran Kinerja dalam Organisasi

Masa Depan”, studi ini didorong oleh kesadaran bahwa pada waktu

itu ukuran kinerja keuangan yang digunakan oleh semua perusahaan untuk mengukur kinerja eksekutif tidak lagi memadai. Balance

STIE

Widya

Wiwaha

Jangan

Scorecard digunakan untuk menyeimbangkan usaha dan perhatian

eksekutif ke kinerja keuangan dan non keuangan, serta kinerja jangka pendek dan kinerja kinerja jangka panjang. Hasil studi

tersebut diterbitkan dalam sebuah artikel berjudul “Balance

Scorecard-Measures That Drive Performance” dalam Harvard

Business Review (Januari-Februari 1992). Hasil studi tersebut menyimpulkan bahwa untuk mengukur kinerja eksekutif di masa depan, diperlukan ukuran komprehensif yang mencakup empat perspektif: pembelajaran dan pertumbuhan, proses bisnis internal,

customer, dan keuangan. Ukuran ini disebut Balance Scorecard,

yang cukup komprehensif untuk memotivasi eksekutif dalam mewujudkan kinerja dalam keempat perspektif tersebut, agar keberhasilan keuangan yang diwujudkan perusahaan bersifat

sustainable (Mulyadi, 2001:3).

Dari percobaan penggunaan Balance Scorecard dalam tahun

1990-1992, perusahaan-perusahaan yang ikut serta dalam eksperimen tersebut memperlihatkan pelipatgandaan kinerja keuangan mereka. Keberhasilan ini didasari sebagai akibat sebagai akibat dari penggunaan ukuran kinerja Balance Scorecard yang

komprehensif. Dengan menambahkan ukuran kinerja non keuangan, seperti kepuasan customers, produktivitas dan cost effectiveness

STIE

Widya

Wiwaha

Jangan

proses bisnis/intern serta pembelajaran dan pertumbuhan, eksekutif dipacu untuk memperlihatkan dan melaksanakan usaha-usaha yang merupakan pemacu sesungguhnya (the real drivers) untuk

mewujudkan kinerja keuangan. Itulah sebabnya mengapa Balance Scorecard disebut sebagai: “measures that drive performance”.

Setelah mencatat keberhasilan penerapan Balance Scorecard

sebagai peluasan kinerja eksekutif, Balance Scorecard kemudian

diterapkan ke tahap manajemen yang lebih strategik sebelum penilaian kinerja. Dalam sistem perencanaan, pengukuran kinerja terjadi pada tahap implementasi rencana. Personel tidak akan dapat dimintai pertanggungjawaban atas kinerjanya jika pada tahap perencanaan, personel tersebut tidak merencanakan kinerja yang akan diwujudkan di masa yang akan datang. Oleh karena itu, menyusul keberhasilan penerapan Balance Scorecard di tahun 1992,

pendekatan Balance Scorecard kemudian diterapkan dalam proses

perencanaan strategik.

Mulai pertengahan tahun 1993, Renaissance Solution, Inc.

(RSI) sebuah perusahaan konsultasi yang dipimpin oleh David P. Norton (yang semula menjadi CEO Nolan Norton Institu)

menerapkan Balance Scorecard sebagai pendekatan untuk

menerjemahkan dan megimplementasikan strategi diberbagai

STIE

Widya

Wiwaha

Jangan

perusahaan kliennya. Mulai saat itu, Balance Scorecard tidak lagi

hanya berfungsi sebagai alat pengukur kinerja, namun berkembang menjadi inti sistem manajemen strategik di berbagai perusahaan tersebut dilaporkan dalam suatu artikel di Harvard Business Review

(Januari-Februari 1996) berjudul “Using Balance Scorecard as a

Strategic Manajement System”.

Balance Scorecard telah mengalami perkembangan pesat

selama satu decade sejak saat diujicobakan pertama kali pada tahun 1990. Pada awal tahun 2000, Balance Scorecard telah menjadi inti

sistem manajemen strategik (strategic manajement system), tidak

hanya bagi eksekutif, namun bagi seluruh personel perusahaan, terutama dalam perusahaan yang telah memanfaatkan secara intensif teknologi informasi dalam operasi bisnisnya. Balance Scorecard

memberikan rerangka yang jelas dan masuk akal bagi seluruh personel untuk menghasilkan kinerja keuangan melalui perwujudan berbagai kinerja non keuangan.

Perumusan Strategi makro dan industri dan untuk analisis SWOT

Untuk menerjemahkan strategi kedalam action plans yang komprehensif dan koheren

Kerangka balance

Gambar 2.1. Perkembangan Terkini Peran Balance Scorecard dalam

Setiap Tahap Sistem Manajemen Strategik (sumber: Mulyadi, 2001:16).

2. Pengertian Balance Scorecard

Balance Scorecard terdiri dari kumpulan ukuran kinerja yang

terintegrasi yang diturunkan dari strategi perusahaan yang mendukung strategi perusahaan secara keseluruhan (Garrison/Noreen, 2004:423). Sedangkan dalam Mahsun (2006: 158-159) mengungkapkan Balance Scorecard (BSC) merupakan

pendekatan baru terhadap manajemen, yang dikembangkan pada tahun 1990-an oleh Robert Kaplan (Harvard Business School) dan

David Norton (Renaissance Solution, Inc). Pengakuan atas beberapa

kelemahan dan ketidakjelasan rasioal dari pendekatan pengukuran kinerja keuangan sebelumnya, BSC menyajikan sebuah perspektif

STIE

Widya

Wiwaha

Jangan

yang jelas sebagaimana sebuah perusahaan harus mengukur supaya tercapai keseimbangan perspektif keuangan.

Pendekatan Balance Scorecard dimaksudkan untuk menjawab

pertanyaan pokok (Kaplan & Norton dalam Susetyo, 2014:58) yaitu: 1) Bagaimana penampilan perusahaan dimata para pemegang

saham? (perspektif keuangan)

2) Bagaimana pandangan para pelanggan terhadap perusahaan? (perspektif pelanggan)

3) Apa yang menjadi keunggulan perusahaan? (perspektif bisnis internal)

4) Apa perusahaan harus terus-menerus melakukan perbaikan dan menciptakan nilai secara berkesinambungan? (perspektif pertumbuhan dan pembelajaran)

Menurut pendekatan BSC, top management menterjemahkan

strategi mereka ke dalam ukuran kinerja yang dapat dipahami dan dapat dilakukan oleh karyawan. BSC merupakan suatu sistem pengukuran kinerja manajemen yang diturunkan dari visi dan strategi serta merefleksikan aspek-aspek terpenting dalam suatu bisnis.

Berdasarkan pengalaman dalam perusahaan yang mengimplementasikan BSC, diketahui bahwa terjadi perbaikan

STIE

Widya

Wiwaha

Jangan

kinerja perusahaan dari tahun ke tahun. Hal ini disebabkan karena seluruh karyawan di dalam perusahaan mengerti secara jelas bahwa aktivitas yang mereka lakukan berpengaruh terhadap keberhasilan visi dan misi serta strategi perusahaan. Atau dengan kata lain bahwa aktivitas strategi telah menjadi kegiatan seluruh karyawan dalam perusahaan. Sehingga mereka menjadi satu kesatuan yang utuh dan tidak dapat dipisahkan dengan suatu hubungan yang terjadi dalam perusahaan (Yuliani, 2012:24). Garrison/Noreen (2000:433) menarik kesimpulan sebagai berikut:

Balance Scorecard adalah pendekatan yang menjanjikan untuk

mengelola organisasi. Balance Scorecard terdiri dari sistem

ukuran kinerja yang terintegrasi yang diturunkan dari dan mendukung strategi perusahaan. Perusahaan yang berbeda akan mempunyai Balance Scorecard yang berbeda karena mereka

mempunyai strategi yang berbeda. Balance Scorecard yang

disusun dengan baik menyediakan alat untuk memberi petunjuk kepada perusahaan dan juga menyediakan umpan balik mengenai efektivitas strategi perusahaan.

Balance Scorecard merupakan suatu sistem manajemen (dan

bukan sekedar sistem pengukuran) yang memungkinkan perusahaan

STIE

Widya

Wiwaha

Jangan

memperjelas strategi mereka, menterjemahkan strategi menjadi tindakan, dan menghasilkan umpan balik yang bermanfaat. Sistem ini menghasilkan umpan balik atas proses bisnis internal dan hasil eksternal agar secara terus-menerus dapat menyempurnakan kinerja dan hasil-hasil strategis. Ketika digunakan secara penuh, Balance

Scorecard ditujukan untuk mengubah rencana strategis dari tindakan

manajemen puncak yang dilakukan terpisah menjadi pusat “saraf” dari suatu perusahaan (Pearce/Robinson, 2008:519) menjelaskan inovasi dari Balance Scorecard sebagai berikut:

Balance Scorecard mempertahankan pengukuran secara

tradisional. Namun, pengukuran keuangan menceritakan kisah dari peristiwa-peristiwa lalu, dimana investasi dalam kemampuan jangka panjang dan hubungan pelanggan tidaklah penting terhadap kesuksesan. Ukuran-ukuran keuangan ini tidak cukup untuk mengarahkan dan mengevaluasi perjalanan yang harus dilalui oleh perusahaan zaman informasi untuk menciptakan nilai masa depan melalui investasi pelanggan, pemasok, karyawan, proses, teknologi dan inovasi.

3. Proses Penyusunan Balance Scorecard

STIE

Widya

Wiwaha

Jangan

Proses implementasi BSC (Mahsun, 2006:160) diuraikan sebagai berikut:

1. Mendefinisikan tujuan, sasaran, strategi dan program organisasi Kita tidak bisa menilai segala sesuatu jika mempunyai kriteria yang jelas sebagai pedoman penilaian. Demikian juga, jika kita hendak menilai kinerja organisasi harus mempunyai kriteria yang jelas. Kriteria ini adalah indikator pencapaian tujuan, sasaran, startegi dan program. Dengan demikian langkah perama pengukuran kinerja dengan BSC adalah pendefinisian tujuan, sasaran, strategi dan program sebagai dasar menentukan indikator pengukuran.

2. Merumuskan framework pengukuran setiap jenjang manajerial

Dalam tahap ini dirumuskan area pengukuran kinerja secara bertingkat dengan berpedoman pada struktur organisasi yang ada untuk diarahkan pada pencapaian tujuan dengan tingkat kedalaman yang berbeda-beda. Selain itu juga dirumuskan pengukuran kinerja untuk setiap individu, tim dan kelompok organisasi.

3. Mengintegrasikan pengukuran ke dalam sistem manajemen Sistem pengukuran kinerja yang telah dirumuskan merupakan subsistem manajemen organisasi. Oleh karena itu,

STIE

Widya

Wiwaha

Jangan

sistem pengukuran kinerja harus diintegrasikan ke dalam sistem manajemen baik formal maupun non formal organisasi. Sistem pengukuran kinerja merupakan bagian dari perencanaan, pengorganisasian, pengkoordinasian, motivasi dan pengendalian yang ditetapkan organisasi.

4. Monitoring sistem pengukuran kinerja

Implementasi sistem pengukuran kinerja harus selalu dimonitor karena oganisasi selalu menghadapi lingkungan yang dinamis. Kondisi pada saat sistem desain sangat mungkin tidak relevan lagi akibat perubahan lingkungan. Oleh karena itu, perlu dilakukan monitoring terhadap ukuran yang telah ditetapkan dan hasilnya secara terus-menerus secara konsisten, dan mengevaluasinya untuk memperbaiki sistem pengukuran pada periode berikutnya. Menghadapi turbulensi lingkungan ini, organisasi kemungkinan mengubah strategi pencapaian tujuannya. Monitoring dilakukan dengan mengidentifikasi permasalahan berkaitan dengan (1) Bagaimana organisasi berjalan sampai saat ini?, (2) Bagaimana efektivitas strategi organisasi dalam pencapaian tujuan?, (3) Bagaimana strategi berubah sejak awal hingga akhir?, (4) Bagaimana sistem

STIE

Widya

Wiwaha

Jangan

pengukuran bisa mencapai strategi yang berubah-ubah?, (5) Bagaimanakah organisasi bisa memperbaiki sistem pengukuran?

4. Manfaat Balance Scorecard

Manfaat Balence Scorecard bagi perusahaan menurut Kaplan

dan Norton (dalam Yuliani, 2012:27) adalah sebagai berikut:

1. Balance Scorecard mengintegrasikan strategi dan visi

perusahaan untuk mencapai tujuan jangka pendek dan jangka panjang.

2. Balance Scorecard memungkinkan manajer untuk melihat bisnis

dalam perspektif keuangan dan non keuangan (pelanggan, proses bisnis internal serta pembelajaran dan pertumbuhan).

3. Balance Scorecard memungkinkan manajer menilai apa yang

telah mereka investasikan dalam pengembangan sumber daya manusia, sistem dan prosedur demi perbaikan kinerja perusahaan dimasa datang.

5. Komponen-Komponen dalam Balance Scorecard

Pengukuran kinerja didasarkan atas aspek finansial dan non finansial yang dibagi dalam empat perspektif, yaitu perspektif

STIE

Widya

Wiwaha

Jangan

finansial , perspektif pelanggan, perspektif proses internal serta perspektif inovasi dan pembelajaran (Mahsun, 2006:167).

1. Perspektif Finansial

Perspektif ini melihat kinerja dari sudut pandang penyedia sumber daya dan ketercapaian target keuangan sebagaimana rencana organisasi. Untuk mengetahui kinerja keuangan, alat analisis rasio keuangan dapat digunakan. Teknik analisis rasio adalah suatu teknik analisis untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan keuangan lain secara individu atau kombinasi dari kedua laporan tersebut. Selain itu, pengukuran kinerja atas dasar perspektif finansial ini juga bisa menggunakan data primer berdasarkan yang dapat dikumpulkan dengan kuisioner dengan desain menggunakan skala likert dan analisis statistika.

2. Perspektif Pelanggan

Perspektif pelanggan merupakan indikator tentang bagaimana pelanggan melihat organisasi dan bagaimana organisasi memandang mereka. Indikator yang dapat digunakan untuk menilai bagaimana pelanggan memandang organisasi adalah tigkat kepuasan pelanggan yang bisa diketahui melalui survey pelanggan, sikap dan perilaku mereka yang dapat

STIE

Widya

Wiwaha

Jangan

diketahui dari keluhan-keluhan yang mereka sampaikan. Teknik pengukuran perspektif ini menggunakan data primer berdasarkan yang dapat dikumpulkan dengan kuisioner dengan didesain menggunakan skala likert dan analisis statistika.

3. Perspektif Proses Internal

Perspektif ini mencakup indikator produktivitas, kualitas, waktu penyerahan, waktu tunggu dan sebagainya. Indikator ini memungkinkan kita untuk menentukan apakah proses telah mengalami peningkatan, sejajar dengan benchmark dan atau

mencapai target dan sasaran. Teknik pengukuran perspektif ini menggunakan data primer berdasarkan kuesioner yang didesain dengan menggunakan skala likert dan analisis statistika.

4. Perspektif Inovasi dan Pembelajaran

Perspektif ini memuat indikator tentang sampai seberapa jauh manfaat dari pengembangan baru atau bagaimana hal ini dapat memberi kontribusi bagi keberhasilan di masa depan. Mengukur hasil dari tindakan dan aktivitas dalam perspektif ini mungkin tidak dapat dilakukan karena hasilnya tidak segera dapat diketahui dan bersifat jangka panjang. Dalam banyak kejadian, mungkin diperlukan ukuran pengganti sebagai indikator kinerja. Teknik pengukuran perspektif ini

STIE

Widya

Wiwaha

Jangan

menggunakan data primer berdasarkan kuesioner yang didesain dengan menggunakan skala likert dan analisis statistika.

6. Keunggulan Balance Scorecard

Keunggulan pendekatan Balance Scorecard dalam sistem

perencanaan strategik adalah mampu menghasilkan rencana strategik yang memiliki karakteristik sebagai berikut: (1) komprehensif, (2) koheren, (3) seimbang, (4) terukur (Mulyadi, 2001:18)

(1) Komprehensif

Balance Scorecard mempeluas perspektif yang dicakup

dalam perencanaan strategik, dari yang sebelumnya hanya terbatas pada perspektif keuangan, meluas ketiga perspektif yang lain: customer, proses bisnis internal serta pembelajaran dan

pertumbuhan. (2) Koheren

Balance Scorecard mewajibkan personel untuk

membangun hubungan sebab akibat (causal relationship)

diantara berbagai sasaran strategik yang ditetapkan dalam perspektif non keuangan harus mempunyai hubungan kausal dengan sasaran keuangan, baik secara langsung maupun tidak langsung.

STIE

Widya

Wiwaha

Jangan

(3) Seimbang

Keseimbangan sasaran strategik yang dihasilkan oleh sistem perencanaan strategik penting untuk menghasilkan kinerja keuangan berjangka panjang.

(4) Terukur

Keterukuran sasaran strategik yang dihasilkan oleh sistem perencanaan strategik menjanjikan ketercapaian berbagai sasaran strategik yang dihasilkan oleh sistem tersebut. Balance Scorecard mengukur sasaran-sasaran strategik yang sulit untuk

diukur. Sasaran-sasaran strategik di perspektif customers, proses

bisnis internal serta pembelajaran dan pertumbuhan merupakan sasaran yang tidak mudah diukur, namun dalam pendekatan

Balance Scorecard, sasaran di ketiga perspektif non keuangan

tersebut ditentukan ukurannya agar dapat dikelola, sehingga dapat diwujudkan. Dengan demikian, keterukuran sasaran-sasaran strategik di ketiga perspektif tersebut menjanjikan perwujudan berbagai sasaran strategik non keuangan, sehingga kinerja keuangan dapat berlipatganda dan berjangka panjang.

7. Kelemahan Balance Scorecard

STIE

Widya

Wiwaha

Jangan

Terdapat masalah-masalah yang bisa mengurangi manfaat dari

Balance Scorecard (Halim, 2000:217 ). Masalah-masalah tersebut

adalah:

1. Kurangnya hubungan antara ukuran dan hasil non keuangan. Tidak ada jaminan bahwa tingkat keuntungan masa depan akan mengikuti pencapaian target pada setiap bidang non keuangan, inilah masalah terbesar yang ada pada Balance Scorecard karena

adanya asumsi yang melekat bahwa tingkat keuntungan masa depan akan berasal dari pencapaian ukuran-ukuran Balance

Scorecard. Menentukan hubungan sebab akibat dari berbagai

ukuran lebih mudah diucapkan daripada dilaksanakan.

2. Fixation on Financial Result. Pencapaian ukuran keuangan

seringkali tidak dikaitkan dengan program insentif sehingga tekanan baik dari pemegang saham maupun dewan direksi berpengaruh pada pencapaian target.

3. Tidak adanya mekanisme perbaikan. Seringkali perusahaan tidak memiliki mekanisme perbaikan jika ukuran-ukuran hasil tidak ada.

4. Ukuran-ukurannya tidak dipengaruhi. Banyak perusahaan tidak memiliki mekanisme formal untuk memperbaharui ukuran-ukuran agar segaris dengan perubahan strategi. Hasilnya adalah

STIE

Widya

Wiwaha

Jangan

perusahaan menghasilkan ukuran yang berdasarkan strategi sebelumnya.

5. Pengukuran terlalu berlebihan. Berapa kali ukuran kritis dapat dilakukan pada manajer tanpa kehilangan fokus.

6. Kesulitan dalam menentukan trade-off.

2.2 Hasil Penelitian Terdahulu

Berikut ini adalah hasil-hasil penelitian terdahulu, yaitu sebagai berikut:

1. Hasil Penelitian Wildan (2010)

Wildan meneliti tentang analisis Balance Scorecard dalam

pengukuran kinerja perusahaan (Stusi Kasus Pada PT BA Bangunan). Metode pengolahan data pada penelitian ini dengan menggunakan metode deskriptif, dan analisa data yang digunakan adalah uji validitas dan uji reabilitas, deskriptif kuantitatif dan deskriptif kualitatif. Pada pengujian

STIE

Widya

Wiwaha

Jangan

validitas model yang digunakan adalah Pearson Correlation, sedangkan uji

reabilitas pada penelitian ini menggunakan cara One Shot, yaitu digunakan

uji statistik Cronbach Alpha (α). Pada metode kuantitatif menggunakan

rasio-rasio seperti rasio likuiditas, rasio leverage, rasio profit margin, rasio profitabilitas dan rasio aktivitas yang digunaka untuk meneliti perspektif keuangan. Metode kualitatif digunakan untuk pengukuran kinerja proses bisnis internal. Hasilnya menunjukkan, pada perspektif keuangan dalam penelitian ini diukur dengan menggunakan lima indikator rasio keuangan, yaitu rasio likuiditas, rasio leverage, rasio profit margin, rasio profitabilitas

dan rasio aktivitas, yang menunjukkan terdapat penurunan pada masing-masing rasio. Kinerja perspektif pelanggan diukur menggunakan indikator kepuasan pelanggan PT. BA Bangunan bahwa secara umum sudah sesuai dengan yang diharapkan karena jawaban atau tanggapan pelanggan menunjukkan nilai positif dan signifikan. Kinerja pada perspektif proses bisnis internal bisa dilihat dari proses inovasi, proses operasi dan layanan purna jual yang telah dilakukan. Proses inovasi dengan cara mengikuti trend

barang yang sedang laku atau banyak dicari oleh pelanggan, proses operasi dengan cara melayani keluhan para pelanggan dengan cara memberikan konsultasi, dan proses layanan purna jual dengan memberikan pelayanan garansi serta memberikan layanan perbaikan barang. Perspektif Pembelajaran dan Pertumbuhan diukur dengan menggunakan indikator

STIE

Widya

Wiwaha

Jangan

kepuasan pelanggan PT. BA Bangunan bahwa secara umum sudah sesuai dengan yang diharapkan.

2. Hasil Penelitian Yuliani (2012)

Yuliani meneliti tentang pengukuran kinerja berbasis Balance Scorecard System di PT. Empat Putra Mandiri Yogyakarta. Pengumpulan

data menggunakan data primer dengan menggunakan kuesioner yang didesain menggunakan skala likert dan analisis statistika. Alat pengukuran dengan menggunakan pengujian validitas (tingkat keaslian) dan reliabilitas (tingkat keandalan). Uji validitas pengukur menggunakan metode Pearson

Correlation, sedangkan uji reliabilitas dalam penelitian ini dilakukan

dengan menghitung Cronbach’s Alphadari masing-masin instrument. Hasil dari tingkat kinerja yang telah di ukur dari empat perspektif Balance Scorecard PT. Empat Putra Mandiri yaitu: pada perspektif finansial dengan

nilai 3,08333 dalam kategori kurang baik, pada perspektif pelanggan dengan nilai 3,51818 dalam kategori baik, pada perspektif proses internal dengan nilai 3,21875 dalam kategori kurang baik dan perspektif inovasi dan pembelajaran dengan nilai 3,08929 dalam kategori kurang baik. Sehingga secara keeluruhan kinerja PT. Empat Putra Mandiri adalah kurang baik.

3. Hasil Penelitian Nugroho (2013)

STIE

Widya

Wiwaha

Jangan

Nugroho meneliti tentang analisis pengukuran kinerja perusahaan dengan konsep Balance Scorecard (studi kasus PT. Wijaya Karya). Sumber

data dalam penelitian ini menggunakan data primer (wawancara dan angket atau kuesioner) dan sekunder (buku, jurnal, artikel, internet, literatur, dokumen serta sumber-sumber lain yang berhubungan dengan penelitian). Alat pengukuran dengan menggunakan pengujian validitas (tingkat keaslian), uji reliabilitas (tingkat keandalan), deskriptif kuantitatif dan deskriptif kualitatif. Hasil dari tingkat kinerja yang telah di ukur dari empat perspektif Balance Scorecard PT. Wijaya Karya yaitu: pada perspektif

keuangan digunakan 5 rasio yaitu: Rasio Likuiditas, Rasio Leverage, Rasio Profit Margin, Rasio Profitasbilitas, Rasio Aktivitas. Kelima rasio tersebut diuji ke perusahaan PT Wijaya Karya, hasilnya adalah sebagai berikut: Hasil uji rasio likuiditas yang dilakukan kepada PT Wijaya Karya menunjukkan penurunan rasio dari 1,14 ke 1,10. Artinya, rasio tersebut menunjukkan bahwa perusahaan mampu membiayai kewajibannya. Hasil uji rasio leverage yang dilakukan kepada PT Wijaya Karya menunjukkan kenaikan rasio dari 0,73 ke 0,74. Artinya, rasio tersebut menunjukkan perusahaan mampu memenuhi kewajibannya dalam waktu jangka pendek. Hasil uji rasio profit margin yang dilakukan kepada PT Wijaya Karya menunjukkan kenaikan rasio dari 0,08 ke 0,09. Artinya, rasio tersebut menunjukkan kemampuan perusahaan dalam menghasilkan laba. Hasil uji rasio

STIE

Widya

Wiwaha

Jangan

profitabilitas yang dilakukan kepada PT Wijaya Karya menunjukkan, rasio laba bersih terhadap penjualan mengalami kenaikan dari 5,05% ke 5,15%. Artinya, rasio tersebut menunjukkan perusahaan mampu mengelola biaya operasinya dengan baik. Sedangkan untuk rasio laba bersih terhadap total asset, rasionya mengalami penurunan. Artinya, rasio tersebut menunjukkan perusahaan kurang efektif dalam pemakaian sumber daya totalnya. Hasil uji rasio aktivitas yang dilakukan kepada PT Wijaya Karya menunjukkan penurunan rasio dari 0,93 ke 0,90, hal tersebut menunjukkan bahwa aktiva perusahaan lebih besar dibanding dengan kemampuan penjualannya. Pada perspektif pelanggan kemampuan PT Wijaya Karya berdasarkan kinerjanya yang tercatat pada perspektif ini dalam memberikan kepuasan bagi para pelanggannya dapat terlihat sesuai dengan harapan. Jawaban dari pihak pelanggan dan supplier PT Wijaya Karya tercatat memberikan nilai positif bagi perusahaan. Pada perspektif bisnis internal meliputi proses inovasi, proses operasi dan layanan purna jual yang memberika nilai positif juga. Serta pada perspektif pembelajaran dan pertumbuhan, kemampuan PT Wijaya Karya bedasarkan kinerjanya yang tercatat pada perspektif ini dalam memberikan kepuasan bagi para karyawannya dapat terlihat sesuai dengan harapan.

STIE

Widya

Wiwaha

Jangan

BAB III

METODOLOGI PENELITIAN

3.1 Objek Penelitian

STIE

Widya

Wiwaha

Jangan

Penelitian ini dilakukan pada PT. Madubaru. Penelitian difokuskan pada sistem pengukuran kinerja balance scorecard yang diterapkan oleh perusahaan.

Data yang digunakan dalam penelitian ini adalah data tahun 2011 - 2013.

3.2 Definisi Operasional

1. Tolak ukur yang digunakan untuk mengukur kinerja perusahaan pada perspektif pembelajaran dan pertumbuhan:

Tingkat kepuasan kerja karyawan, tingkat pengembangan karir karyawan dan pencapaian kriteria pendukung keberhasilan team diukur

menggunakan alat bantu kuesioner dengan skala likert yang terdiri dari 5 poin. Diberi nilai 1 apabila memilih Sangat Tidak Setuju (STS) sampai dengan nilai 5 apabila memilih Sangat Setuju (SS).

2. Tolak ukur yang digunakan untuk mengukur kinerja perusahaan pada perspektif proses internal:

Tingkat keberhasilan dan pengembangan organisasi diukur menggunakan alat bantu kuesioner dengan skala likert yang terdiri dari 5 poin. Diberi nilai 1 apabila memilih Sangat Tidak Setuju (STS) sampai dengan nilai 5 apabila memilih Sangat Setuju (SS).

3. Tolak ukur yang digunakan untuk mengukur kinerja perusahaan pada perspektif

pelanggan ini antara lain sebagai berikut :

STIE

Widya

Wiwaha

Jangan

Atribut produk dan jasa, citra (image) perusahaan dan hubungan dengan

pelanggan/pembeli diukur dengan menggunakan alat bantu kuesioner dengan skala likert yang terdiri dari 5 poin. Diberi nilai 1 apabila memilih Sangat Tidak Setuju (STS) sampai dengan nilai 5 apabila memilih Sangat Setuju (SS).

4. Tolak ukur yang digunakan untuk mengukur kinerja perusahaan pada perspektif finansial ini adalah sebagai berikut :

1) Gross Margin (keuntungan kotor)

Merupakan perbandingan antara penjualan bersih dikurangi dengan harga pokok penjualan dengan tingkat penjulan, rasio ini menggambarkan laba kotor yang dapat dicapai dari jumlah penjualan. Rasio ini dapat dihitung dengan rumus:

GM =

Keuntungan Kotor

X 100% Total Penjualan

Keuntungan kotor masuk dalam kriteria buruk apabila kurang dari 6%, masuk kriteria sedang apabila sama dengan 6% dan disimpulkan baik

apabila lebih besar dari 6%.

2) Net Profit Margin (keuntungan bersih)

STIE

Widya

Wiwaha

Jangan

Merupakan rasio yang digunakan untuk mengukur laba bersih sesudah pajak lalu dibandingkan dengan volume pejualan. Rasio ini dapat dihitung dengan rumus:

NPM =

Keuntungan Bersih

X 100% Total Penjualan

Keuntungan bersih dianggap buruk apabila kurang dari 6%, masuk dalam kriteria sedang apabila sama dengan 6% dan masuk dalam kriteria baik apabila lebih dari 6%.

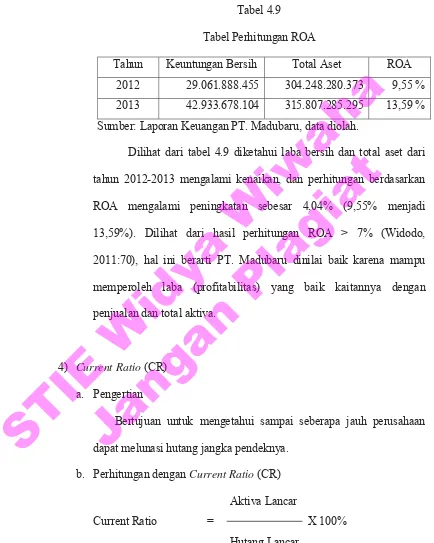

3)Return On Assets (ROA)

Digunakan sebagai ukuran kinerja perusahaan dalam menunjukkan kemampuan memperoleh laba (profitabilitas) kaitannya dengan penjualan, total aktiva, maupun modal sendiri. Rasio ini dapat dihitung dengan rumus:

ROA =

Keuntungan Bersih

X 100% Total Aset

Nilai ROA disimpulkan buruk apabila kurang dari 7%, masuk kriteria sedang apabila sama dengan 7% dan masuk dalam kriteria baik apabila lebih besar dari 7%.

4) Current Ratio

STIE

Widya

Wiwaha

Jangan

Bertujuan untuk mengetahui sampai seberapa jauh perusahaan dapat melunasi hutang jangka pendeknya. Rasio ini dapat dihitung dengan rumus:

Current Ratio =

Aktiva Lancar

X 100% Hutang Lancar

Current ratio dianggap buruk apabila kurang dari 200%, masuk criteria sedang apabila sama dengan 200% dan disimpulkan baik apabila lebih dari 200%.

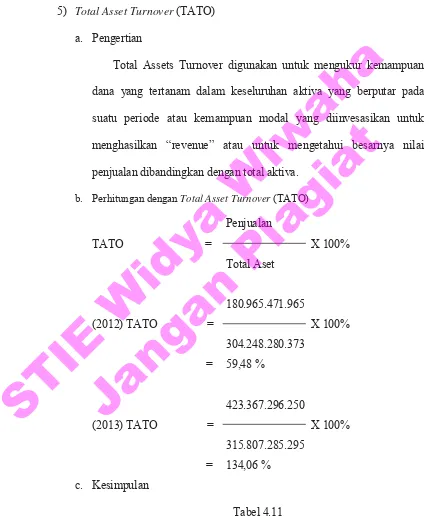

5) Total Asset Turnover (TATO)

Untuk mengetahui besarnya nilai penjualan dibandingkan dengan total aktiva. Rasio ini dapat dihitung dengan rumus:

Ratio Operasi =

Penjualan

X 100% Total Aset

TATO dinilai buruk apabila kurang dari 100%, sedang apabila sama dengan 100% dan baik apabila lebih besar dari 100%.

Kriteria pengukuran kinerja keuangan adalah sebagai berikut, Gross Margin (keuntungan kotor) dan Net Profit Margin (keuntungan bersih)

adalah angka kritis 6%. Kriteria ROA adalah sebesar 7%, untuk current

STIE

Widya

Wiwaha

Jangan

ratio adalah sebesar 200%, sedangkan untuk variabel TATO adalah sebesar 100%. Kriteria tersebut dapat dilihat pada ringkasan tabel kriteria sebagai berikut: Tabel 3.1. Kriteria (Sumber : Widodo, 2011:70)

3.3 Teknik Pengumpulan Data

Teknik pengumpulan data primer dalam penelitian ini dilakukan dengan menggunakan metode survei, yaitu metode pengumpulan data primer. Metode yang digunakan adalah kuesioner yaitu sekelompok pertanyaan yang diformulasikan secara tertulis dengan tujuan untuk dimintakan pendapatnya kepada responden, dan jawaban disediakan dalam bentuk alternatif yang hampir serupa. Menyebar kuesioner masing-masing sebanyak 30 responden untuk pelanggan dan 40 responden untuk karyawan.