80

Maria Anastasia

Dosen Tetap STIE Pancasetia Banjarmasin

ABSTRAKSI

Penelitian ini bertujuan untuk mengetahui perlakuan akuntansi piutang usaha yang selama ini dilaksanakan dan yang seharusnya pada PT Berkat Hanju-ang Jaya di Banjarmasin. Analisa data dilakukan berdasarkan data yHanju-ang di-peroleh dari observasi lapangan, dengan menggunakan dasar-dasar teoritis yang relevan dengan permasalahan yang ada. Penulis menggunakan metode cadangan kerugian piutang kemudian menarik kesimpulan. Hasil penelitian menunjukkan bahwa PT Berkat Hanjuang Jaya tidak mengacu pada Standar Akuntansi Keuangan (SAK) yang mengharuskan penyajian piutang sebesar jumlah bruto dikurangi dengan taksiran jumlah yang tidak dapat diterima. Akibatnya, laporan yang disusun perusahaan tidak mencerminkan keadaan keu -angan dan hasil usaha seharusnya.

Kata kunci: piutang usaha, cadangan kerugian piutang ABSTRACT

This study aims to determine the accounting treatment of trade receivables that have been implemented and which should be at PT Berkat Hanjuang Jaya in Banjarmasin. The data analysis is based on data obtained from field observations, using the theoretical foundations that are relevant to the problem. The author uses the method loss reserve accounts and then draw conclusions. The results showed that PT Berkat Jaya Hanjuang do not refer to the Financial Accounting Standards that requires restatement of accounts receivable at the gross amount is reduced by the estimated amount that can not be accepted. As a result, the report prepared does not reflect the company's financial condition and results of operations should be.

Keywords: accounts receivable, provision for doubtful debt

PENDAHULUAN

Perusahaan merupakan bentuk or-ganisasi yang mempunyai tujuan jangka pendek maupun tujuan jangka panjang da-lam memperoleh laba. Dengan adanya tu-juan tersebut, maka modal kerja mempu-nyai arti yang penting yakni sebagai salah satu faktor untuk menjamin perkembangan dan kelangsungan hidup perusahaan. Se-bagaimana diketahui bahwa salah satu un-sur modal kerja tersebut adalah piutang.

Terkait dengan obyek penelitian, PT Berkat Hanjuang Jaya belum menerap-kan adanya perlakuan akuntansi pencata-tan piupencata-tang dagang. Hal ini berpengaruh negatif terhadap pengelolaan piutang dan

penyajian laporan keuangan perusahaan. Oleh sebab itu, guna mengefektifkan pe-nyajian laporan keuangan, pihak perusa-haan perlu menerapkan suatu kebijakan analisis pencatatan piutang dalam penyaji-an laporpenyaji-an keupenyaji-angpenyaji-an. Tujupenyaji-annya agar in-vestasi besar yang tertanam dalam piutang tersebut dapat diminimalkan sehingga da-pat mengefektifkan pengelolaan piutang perusahaan. Selain itu, dengan adanya penafsiran piutang maka pencatatan mau-pun penyajian laporan keuangan dapat di-lakukan secara tepat yang berdampak po-sitif terhadap kelayakan laporan keuangan secara keseluruhan baik bagi perusahaan maupun pihak di luar perusahaan.

Berbagai cara yang ditempuh oleh pihak manajemen untuk meningkatkan vo-lume penjualan. Mulai dari penyediaan unit yang sehat, pemberian hadiah dan poto-ngan harga, sampai depoto-ngan penjualan se-cara kredit. Perusahaan menyadari bahwa persaingan yang sangat ketat mengharus-kan perusahaan terus bertahan dan mam-pu menghasilkan laba. Oleh karena itu, su-atu strategi pemasaran dibutuhkan dalam membantu perusahaan untuk terus mem-pertahankan pangsa pasarnya. Salah satu strategi ini adalah penjualan kredit.

Penjualan kredit tidak segera menghasilkan penerimaan kas, melainkan piutang usaha. Kemudian, saat jatuh tem-po, terjadi aliran kas masuk (cash in flow) dari pengumpulan piutang tersebut.

Piutang usaha suatu perusahaan pada umumnya merupakan bagian terbe-sar dari aktiva lancar serta bagian terbeterbe-sar dari total aktiva perusahaan. Oleh karena itu, pencatatan piutang sangat diperlukan guna mengetahui piutang mana saja yang sudah jatuh tempo dan harus ditagih ke-pada pelanggan.

Dalam menjalankan usahanya seti-ap perusahaan harus mampu mengontrol dan mengatur piutang dengan baik. Strate-gi yang dapat diterapkan untuk mengatasi masalah tersebut antara lain jumlah piu-tang yang diberikan kepada tiap pelang-gan harus diupayakan selayak mungkin sesuai dengan pengalaman masa lalu, jangka waktu kredit yang diperketat, pem-berian potongan yang layak, melakukan administrasi piutang dengan baik dan rapi, menerapkan kebijaksanaan penagihan, dan menjalin hubungan yang baik dengan pelangggan.

Kerugian akibat sejumlah piutang ti-dak bisa ditagih disebut piutang tak terta-gih. Bila perusahaan tidak bisa menagih piutangnya atau meyakini bahwa piutang tidak dapat ditagih maka perusahaan kre-ditur menghapus piutang tersebut dalam catatan laporan keuangannya dengan cara mendebit kerugian piutang dan mengkredit piutang usaha.

Berdasarkan penjelasan dari latar belakang tersebut, tujuan yang hendak di-capai dalam penelitian ini adalah untuk mengetahui perlakuan akuntansi piutang usaha yang selama ini dan yang seharus-nya pada PT Berkat Hanjuang Jaya.

TINJAUAN PUSTAKA Piutang

Piutang usaha (dagang) umumnya timbul akibat dari usaha perusahaan da-lam menghasilkan pendapatan melalui transaksi penjualan barang maupun pe-nyerahan barang dan jasa secara kredit kepada para pelanggan. Menurut Mulyadi (2011:121) piutang merupakan klaim kepa-da pihak lain atas uang, barang, jasa yang dapat diterima dalam jangka waktu satu ta-hun atau dalam satu siklus kegiatan peru-sahaan. Piutang dapat diterapkan ke semua klaim atas uang, barang dan jasa, tetapi untuk tujuan akuntasi istilah tersebut secara utama digunakan dalam lingkup yang lebih sempit (Stice, Stice & Skousen, 2011:479)

Menurut Rudianto (2011:225) piu-tang dapat diklasifikasikan dalam dua ke-lompok yaitu sebagai berikut.

1. Piutang usaha, yaitu piutang yang tim-bul dari penjualan barang atau jasa yang dihasilkan perusahaan. piutang usaha biasanya akan dilunasi dalam tempo kurang dari satu tahun.

2. Piutang bukan usaha, yaitu piutang yang timbul bukan sebagai akibat pen-jualan barang dan jasa yang dihasilkan perusahaan. Termasuk dalam kelom-pok ini adalah persekot dalam kontrak pembelian; klaim terhadap perusahaan angkutan untuk barang rusak atau hilang; dan klaim terhadap karyawan.

Menurut Mulyadi, (2011:115) piu-tang dan umur piupiu-tang dapat digolongkan yaitu sebagai berikut.

1. Piutang lancar, yaitu piutang yang di-harapkan tertagih dalam satu tahun. 2. Piutang yang dihapuskan, yaitu piutang

yang tidak dapat ditagih dalam jangka waktu 1 tahun.

3. Piutang macet, yaitu piutang tidak lan-car yang berkembang terus dan sete-lah jatuh tempo ditambah dengan masa kesempatan mengusahakan perbaikan selama tiga bulan setelah jatuh tempo. 4. Piutang yang harus dihapuskan, yaitu

suatu tagihan yang tidak dapat ditagih lagi karena pelanggan mengalami ke-rugian/bangkrut (tidak tertagih).

5. Piutang yang dicadangkan, yaitu tagi-han yang disisihkan sebelumnya untuk menghindari piutang tidak tertagih.

Piutang Tak Tertagih

Penjualan secara kredit sering kali mendatangkan kerugian yaitu apabila si debitur tidak mau atau tidak mampu me-laksanakan kewajibannya. Piutang tak ter-tagih timbul karena adanya resiko piutang yang tidak dapat dibayar oleh debitur. Menurut Muljo (2011:269) perusahaan yang tidak mampu menagih piutang dari pelanggan akan menciptakan beban yang disebut dengan beban piutang yang tidak tertagih. Piutang yang telah ditetapkan se-bagai piutang tak tertagih bukan merupa-kan aktiva lagi, melainmerupa-kan kerugian. Keru-gian ini harus dicatat sebagai beban (ex-pense), yaitu beban piutang tak tertagih (bad debt expense).

Metode Penghapusan Piutang Tak Tertagih

Terdapat dua metode untuk menca-tat piutang yang diperkirakan tidak akan tertagih yaitu metode penyisihan (allo-wance method) yaitu dengan membuat akun beban piutang tak tertagih sebelum piutang tersebut dihapus dan metode penghapusan langsung (direct write-off method) yaitu dengan mengakui beban sa-at piutang dianggap benar-benar tidak da-pat ditagih lagi (Reeve, dkk., 2011:407).

Salah satu cara untuk menghitung penyisihan piutang tak tertagih adalah de-ngan menerapkan presentase berbeda ter-hadap kelompok umur piutang tertentu. Setiap akhir periode akuntansi, misalnya akhir bulan atau akhir tahun dibuat daftar piutang, agar dapat diketahui berapa lama piutang suatu pelanggan telah berlalu.

Menurut Rudianto (2011:209) de-ngan mengetahui umur piutang maka akan dapat diketahui:

1. piutang-piutang mana yang sudah de-kat dengan jatuh tempo dan harus ditagih; dan

2. piutang-piutang yang sudah lewat jatuh tempo dan perlu dihapuskan karena sudah tidak dapat ditagih kembali.

Dengan menggunakan umur piu-tang, perusahaan dapat mengetahui posisi piutang pada periode tertentu sehingga perusahaan dapat mengambil kebijakan keuangan yang tepat serta untuk meng-gambarkan seberapa besar pengaruhnya terhadap kondisi keuangan perusahaan.

Penelitian Terdahulu

Penelitian terdahulu yang digunakan sebagai referensi yaitu sebagai berikut. 1. Rahman (2012) meneliti tentang

perla-kuan akuntansi piutang usaha pada PT Karya Toha Putra di Banjarmasin. Tek-nik analisis data adalah dengan meto-de kualitatif. Hasil penelitian menunjuk-kan bahwa perlakuan akuntansi piu-tang usaha pada PT Karya Toha Putra masih belum sesuai dengan SAK se-hingga peneliti mencoba menerapkan perlakuan akuntansi piutang usaha yang sesuai dengan SAK.

2. Indriati (2012) meneliti tentang perlaku-an akuntperlaku-ansi piutperlaku-ang dperlaku-an penyajiperlaku-annya dalam laporan keuangan pada PT An-tareja Artha Mandiri di Banjarmasin. Teknik analisa data yang digunakan dalam penelitian ini adalah metode kualitatif. Hasil penelitian menunjukkan bahwa PT Graha Mitra Sehati selama ini melakukan pencatatan piutang usa-ha tetapi belum sesuai dengan SAK, sehingga laporan keuangan yang dibu-at tidak bisa memberikan informasi yang tepat penyajiannya.

3. Airini (2011) meneliti tentang perlakuan akuntansi piutang usaha dan penyaji-annya dalam laporan keuangan pada PT Putra Utama Mandiri di Banjarma-sin. Teknik analisa data yang diguna-kan adalah metode kualitatif. Hasil pe-nelitian menunjukkan bahwa pencata-tan piupencata-tang pada laporan keuangan se-lama ini belum sesuai dengan SAK ya-itu nilai piutang usaha yang dicatat be-lum dikurangi cadangan kerugian atas piutang tak tertagih.

Kerangka Konseptual

Adapun kerangka konseptual dalam penelitian ini adalah sebagai berikut.

Gambar 1: Kerangka Berpikir PT BERKAT HANJUANG JAYA Perlakuan Akuntansi Piutang Usaha yang

selama ini diterapkan Analisis

Penerapan Akuntansi Piutang Usaha yang sesuai dengan Standar Akuntansi

METODE PENELITIAN Jenis Data dan Sumber Data

Jenis data yang digunakan dalam penelitian adalah sebagai berikut.

1. Data kualitatif, yaitu data yang tidak di-wujudkan dengan angka, melainkan dalam bentuk penjelasan yang meng-gambarkan keadaan perusahaan. 2. Data kuantitatif, yaitu data yang

diberi-kan dalam bentuk angka yang dalam perhitunganya menggunakan rumus-ru-mus atau pendekatan pendekatan yang berhubungan dengan analisis yang bersangkutan.

Sumber data yang digunakan da-lam penelitian adalah sebagai berikut. 1. Data primer, yaitu data yang diperoleh

secara langsung dari objek yang diteli-ti yang dilakukan dengan tanya jawab pada beberapa bagian yang terkait di dalam penelitian.

2. Data sekunder, yaitu data yang dipero-leh secara tidak langsung melalui me-dia perantara (diperoleh dan dicatat oleh pihak lain). serta dokumen-doku-men lainnya yang berhubungan dengan penelitian.

Teknik Pengumpulan Data

Teknik untuk pengumpulan data se-kunder dilakukan dengan cara sebagai be-rikut.

1. Observasi, yaitu pengamatan secara langsung dengan mencatat masalah yang ditemukan atas objek yang diteliti. 2. Wawancara, dilakukan dengan cara melakukan tanya jawab langsung de-ngan karyawan maupun pimpinan pe-rusahaan.

3. Dokumenter, dilakukan dengan me-manfaatkan dokumen-dokumen yang diperoleh dari perusahaan.

4. Penelitian kepustakaan, yaitu dengan mempelajari literatur-literatur, buku-buku referensi, dan bahan perkuliahan yang berhubungan dengan masalah yang diteliti.

Teknik Analisa Data

Analisa data dilakukan berdasarkan data yang diperoleh dari observasi lapa-ngan, dengan menggunakan dasar-dasar teoritis yang relevan.

HASIL PENELITIAN DAN PEMBAHASAN Perlakuan Akuntansi Piutang Usaha yang Selama Ini Dilaksanakan

Perlakuan akuntansi piutang PT Berkat Hanjuang Jaya di Banjarmasin ma-sih belum sesuai dengan SAK di mana piu-tang yang disajikan hanya nilai brutonya saja tanpa mengurangi dengan cadangan kerugian piutang. Neraca yang dibuat oleh PT Berkat Hanjuang Jaya tidak mencan-tumkan rekening cadangan kerugian piu-tang. Berikut ini adalah pencatatan piutang yang dilakukan oleh PT Berkat Hanjuang Jaya pada tahun 2013 dan tahun 2014.

Tabel 1. Rekap Piutang Usaha Periode 2013

Debitur Piutang

CV Tapin Membangun 63.000.000

PT Graha Mitra Sehati 71.000.000 PT Putra Binuang Membangun 28.500.000 PT Harmoni Mitra Utama 95.400.000 PT Bukit Intan Indoperkasa 60.500.000

Bp Haryanto 114.500.000

PT Global Energy Multi Trading 55.500.000

PT Trijaya 105.350.000

Jumlah 593.750.000

Tabel 2. Rekap Piutang Usaha Periode 2014

Debitur Piutang

PT Prima Energy Multi trading 9.300.000 CV Tapin Membangun 181.500.000 PT Cakrawala Putra Bersama 21.750.000 PT Datra Katama Jaya 18.000.000 PT Graha Mitra sehati 64.000.000 PT Putra Binuang

Membangun 15.250.000

PT Tri Eka 21.250.000

PT Sapta Indra Sejati 6.650.000

PT Harmoni Mitra Utama 0

PT Berkat Anugrah sukses

Abadi 9.750.000

PT Bukit intan Indoperkasa 1.500.000

PT Trijaya 42.250.000

PT Baramulti Sugih Sentosa 11.000.000 PT Empat Mitra Selaras 56.500.000 PT Wahana Lintas Banua 8.500.000 PT Bukit Asam Lestari 1.244.779.780

PT Trias 31.750.000

PT Geostrade Indonesia 12.250.000 PT Kiat Sarana Sukses Abadi 19.250.000

Jumlah 1.800.229.780

Perlakuan Akuntansi Piutang Usaha yang Seharusnya

Berdasarkan Tabel 1 dan 2 dapat dilihat bahwa jumlah piutang yang telah melewati jangka waktu pembayaran cukup besar. Masih banyak debitur yang memba-yar lewat dari jangka waktu pembamemba-yaran. Cara menentukan persentase piutang un-tuk masing-masing umur piutang adalah dengan meneliti debitur yang memiliki tunggakan pembayaran berdasarkan lama-nya piutang.

Setelah piutang dikelompokkan ber-dasarkan umur masing-masing, maka langkah selanjutnya adalah menentukan taksiran kerugian piutang untuk masing-masing umur piutang tersebut. Untuk itu dianjurkan agar piutang usaha digolong-kan menjadi :

1. belum jatuh tempo, 2. menunggak 1-30 hari, 3. menunggak 31-90 hari, 4. menunggak 91-180 hari, 5. menunggak 180-360 hari, dan 6. menunggak > 360 hari.

Setelah itu, langkah selanjutnya adalah menentukan persentasi kerugian piutang untuk masing-masing umur piutang.

Tabel 3. Perkiraan Tidak Tetagihnya Piutang 2013

Kelompok Umur CKP

Belum jatuh tempo 1%

Menunggak < 1 bulan 5% Menunggak 31 s/d 90 hari 10% Menunggak 91 s/d 180 hari 15% Menunggak 181 s/d 360 hari 25% Menunggak > 1 tahun 54% Total 100%

Sumber: PT Berkat Hanjuang Jaya

Berdasarkan data yang diperoleh maka dapat disusun analisa umur piutang dan kartu piutang untuk tahun 2013 dan tahun 2014 sebagai berikut.

Menunggak Kurang Dari Satu Bulan (2013)

Piutang yang menunggak kurang dari satu bulan pada periode tahun 2013 sebesar Rp 181.500.000,-. Perincian piu-tang yang menunggak satu bulan pada pe-riode tahun 2013 tertera pada Tabel 4 berikut ini.

Tabel 4. Daftar Piutang Menunggak Kurang dari Satu Bulan Periode 2013

Debitur Tanggal Piutang

PT Bukit Intan Indo

Perkasa 13/12/2013 15.000.000 PT Trijaya 10/12/2013 78.000.000 PT Harmoni Mitra Lestari 17/11/2013 8.500.000 30/11/2013 24.000.000 PT Graha Mitra Sehati 30/11/2013 12.000.000 11/12/2013 44.000.000 Total 181.500.000

Sumber: PT Berkat Hanjuang Jaya

Menunggak 31 – 90 Hari (2013)

Piutang yang menunggak 31 s/d 90 hari pada periode tahun 2013 sebesar Rp 224.750.000. Perincian piutang yang me-nunggak 31 – 90 hari dapat dilihat pada Tabel 5 berikut ini.

Tabel 5. Daftar Piutang Menunggak 31 sampai dengan 90 Hari Periode 2013

Debitur Tanggal Piutang

PT Bukit Intan Indo Perkasa 29/09/2013 10.000.000 05/11/2013 18.000.000 PT Trijaya 10/12/2013 19.350.000 04/12/2013 8.000.000 PT Harmoni Mitra Lestari 20/11/2013 3.650.000 12/12/2013 59.250.000 PT Graha Mitra Sehati 18/11/2013 3.500.000 19/11/2013 3.000.000 25/11/2013 8.500.000 CV Tapin membangun 25/11/2013 11.000.000 27/11/2013 25.000.000 02/12/2013 27.000.000 PT Putra Binuang Membangun 21/11/2013 10.000.000 04/12/2013 11.000.000 07/12/2013 7.500.000 Total 224.750.000

Sumber : PT. Berkat Hanjuang Jaya

Menunggak 91 – 180 Hari (2013)

Piutang yang menunggak 91 s/d 180 hari pada periode tahun 2013 sebesar Rp 17.500.000. Perincian piutang yang menunggak 91 – 180 haritertera pada Ta-bel 6 berikut.

Tabel 6. Daftar Piutang Menunggak 91 s/d 180 hari Periode Tahun 2013

Debitur Tanggal Piutang

PT Bukit Intan Indo Perkasa

09/09/2012 13.500.000 06/09/2012 4.000.000

Total 17.500.000

Menunggak Lebih dari Satu Tahun (2013)

Jangka waktu kredit satu bulan adalah piutang yang terjadi sebelum bulan Desember 2013, sedangkan untuk jangka waktu kredit lebih dari satu tahun adalah piutang yang terjadi sebelum bulan No-vember 2012. Oleh karena itu, apabila da-lam bulan Desember 2013 piutang-piutang tersebut masih belum dilunasi berarti telah menunggak lebih dari satu tahun. Piutang yang menunggak lebih dari satu tahun pa-da periode 2013 sebesar Rp 170.000.000. Perincian piutangnya tertera pada Tabel 7.

Tabel 7. Daftar Piutang Menunggak Lebih Dari Satu Tahun Periode 2013

Debitur Tanggal Piutang

H. Haryanto 10/05/2012 55.500.000 PT Global Energy

Multi Trading 18/06/2012 114.500.000

Total 170.000.000

Sumber: PT Berkat Hanjuang Jaya

Menunggak Kurang dari Satu Bulan (2014)

Piutang yang menunggak satu bu-lan pada periode tahun 2014 sebesar Rp 1.428.929.780. Perincian piutangnya terte-ra pada Tabel 8 berikut.

Tabel 8. Daftar Piutang Menunggak Kurang dari Satu Bulan periode 2014

Debitur Tanggal Piutang

PT Tapin Membangun 08/11/2014 34.000.000 PT Empat Mitra Selaras 28/10/2014 14.000.000 PT Graha Mitra Sehati 30/11/2014 10.000.000 02/12/2014 12.500.000 04/12/2014 16.500.000 PT Putra Binuang Membangun 22/11/2014 3.750.000 22/11/2014 3.750.000 22/11/2014 3.500.000 CV Trijaya 18/11/2014 4.500.000 29/11/2014 4.250.000 PT Bukit Asam Lestari 18/11/2014 1.244.779.780 PT Geostrade Indonesia 23/11/2014 12.250.000 PT Sapta Indra Sejati 03/12/2014 6.650.000 PT Datra katama Jaya 03/12/2014 8.500.000 03/12/2014 9.500.000 PT Tri Eka 09/12/2014 21.250.000 PT Kiat Sarana Sukses Abadi 11/12/2014 19.250.000 Total 1.428.929.780

Sumber: PT Berkat Hanjuang Jaya

Menunggak 31 – 90 Hari (2014)

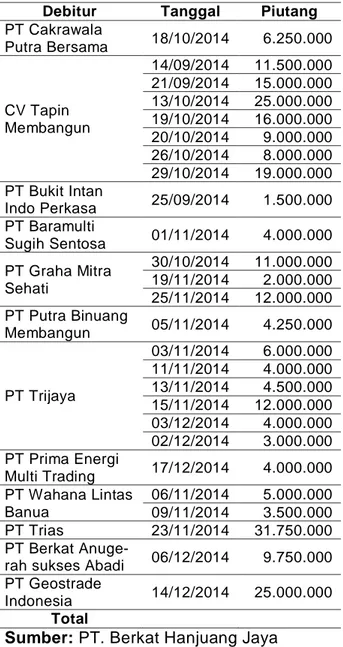

Piutang yang menunggak 31 s/d. 90 hari pada periode tahun 2014 sebesar Rp 257.000.000. Perincian piutang yang menunggak 31 – 90 hari pada periode 2014 tertera pada Tabel 9 berikut ini.

Tabel 9. Daftar Piutang Menunggak 31 s/d. 90 HariPeriode 2014

Debitur Tanggal Piutang

PT Cakrawala Putra Bersama 18/10/2014 6.250.000 CV Tapin Membangun 14/09/2014 11.500.000 21/09/2014 15.000.000 13/10/2014 25.000.000 19/10/2014 16.000.000 20/10/2014 9.000.000 26/10/2014 8.000.000 29/10/2014 19.000.000 PT Bukit Intan Indo Perkasa 25/09/2014 1.500.000 PT Baramulti Sugih Sentosa 01/11/2014 4.000.000 PT Graha Mitra Sehati 30/10/2014 11.000.000 19/11/2014 2.000.000 25/11/2014 12.000.000 PT Putra Binuang Membangun 05/11/2014 4.250.000 PT Trijaya 03/11/2014 6.000.000 11/11/2014 4.000.000 13/11/2014 4.500.000 15/11/2014 12.000.000 03/12/2014 4.000.000 02/12/2014 3.000.000 PT Prima Energi Multi Trading 17/12/2014 4.000.000 PT Wahana Lintas Banua 06/11/2014 5.000.000 09/11/2014 3.500.000 PT Trias 23/11/2014 31.750.000 PT Berkat

Anuge-rah sukses Abadi 06/12/2014 9.750.000 PT Geostrade

Indonesia 14/12/2014 25.000.000 Total

Sumber: PT. Berkat Hanjuang Jaya

Menunggak 91 – 180 hari (2014)

Piutang yang menunggak 91 – 180 hari pada periode tahun 2014 ini berasal dari PT Cakrawala Putra Bersama, CV. Tapin Membangun, PT Baramulti Sugih Sentosa, dan PT Prima Energi Multi Tra-ding sebesar Rp 60.050.000. Perincian pi-utang yang menunggak 91 – 180 hari pada periode 2014 tertera pada Tabel 10 berikut ini.

Tabel 10. Daftar Piutang Menunggak 91 – 180 Hari Periode 2014

Debitur Tanggal Piutang

PT Cakrawala Putra Bersama 06/11/2014 3.750.000 PT Tapin Membangun 01/09/2014 44.000.000 PT Baramulti Sugih Sentosa 27/09/2014 7.000.000 PT Prima Energi Multi Trading 13/08/2014 5.300.000 Total 60.050.000

Sumber: PT Berkat Hanjuang Jaya

Menunggak 181 – 360 hari (2014)

Piutang yang menunggak 181 – 360 hari pada periode tahun 2014 ini berasal dari PT Cakrawala Putra Bersama, PT Empat Mitra Selaras, sebesar Rp 54.250.000. Perincian piutangnya tertera pada Tabel 11 berikut.

Tabel 11. Daftar Piutang Menunggak 181 – 360 hari Periode 2014

Debitur Tanggal Piutang

PT Cakrawala Putra Bersama 27/04/2014 7.750.000 29/04/2014 3.500.000 10/06/2014 500.000 PT Empat Mitra Selaras 12/10/2014 24.500.000 18/10/2014 18.000.000 Total 54.250.000

Sumber: PT Berkat Hanjuang Jaya

Cadangan Kerugian Piutang (2013)

Berdasarkan dari daftar analisa umur piutang, dapat diketahui perhitungan perkiraan tidak tertagihnya piutang pada periode 2013 yang tertera pada Tabel 12 berikut ini.

Tabel 12. Perkiraan Tidak Tetagihnya Piutang Periode 2013 Kelompok Umur Piutang Cadangan Kerugian Piutang % Rp Belum jatuh tempo - 1% - < 1 bulan 181.500.000 5% 9.075.000 31 s/d 90 hari 224.750.000 10% 22.475.000 91 s/d 180 hari 17.500.000 15% 2.625.000 181 s/d 360 hari - 25% - > 1 tahun 170.000.000 100% 170.000.000 Total 593.750.000 204.175.000

Sumber: PT Berkat Hanjuang Jaya

Dari tabel 12, pencatatan jurnal pe-nyesuaian kerugian piutang sebesar Rp 204.175.000 tersebut dapat dilakukan de-ngan asumsi pembukuan belum tutup, ya-itu sebagai berikut.

Beban Kerugian

piutang 204.175.000 Cadangan

Kerugian Piutang 204.175.000 Kemudian dari jurnal di atas dipos-ting ke buku besar, yaitu sebagai berikut.

Beban Kerugian Piutang 204.175.000

Cadangan Kerugian Piutang

204.175.000

Cadangan Kerugian Piutang (2014)

Berdasarkan dari daftar analisa umur piutang, maka dapat diketahui perhi-tungan perkiraan tidak tertagihnya piutang periode 2014 tertera pada Tabel 13 berikut ini.

Tabel 13. Perkiraan Tidak Tetagihnya Piutang Periode 2014 Kelompok Umur Piutang Cadangan Kerugian Piutang % Rp Belum jatuh tempo - 1% 71.446.489 < 1 bulan 1.428.929.780 5% 25.700.000 31 s/d 90 hari 257.000.000 10% 9.007.500 91 s/d 180 hari 60.050.000 15% 13.562.500 181 s/d 360 hari 54.250.000 25% - > 1 tahun - 100% 119.716.489 Total 1.800.229.780 71.446.489

Sumber: PT Berkat Hanjuang Jaya

Pencatatan jurnal penyesuaian ke-rugian piutang sebesar Rp 119.716.489 dapat dilakukan dengan asumsi pembuku-an belum tutup, yaitu sebagai berikut. Beban Kerugian

piutang 119.716.489 Cadangan

Kerugian Piutang 119.716.489 Kemudian dari jurnal di atas dipos-ting ke buku besar, yaitu sebagai berikut.

Beban Kerugian Piutang 119.716.489

Cadangan Kerugian Piutang

Dampak Perubahan Akuntansi Piutang Periode 2013

Setelah adanya perubahan yang terjadi tersebut terlihat penurunan nilai piu-tang perusahaan dari Rp 593.750.000 menjadi Rp 389.575.000 yang disebabkan oleh adanya pengurangan dari cadangan kerugian piutang sebesar Rp 204.175.000. Akibatnya jumlah dari nilai aktiva lancar berubah dari Rp 36.739.626.428 menjadi Rp 36.535.451.428.

Akibat adanya pembebanan biaya kerugian piutang tersebut laba yang disaji-kan perusahaan yang dulunya tinggi adisaji-kan turun. Pencatatan yang dilakukan terhadap timbulnya perkiraan dapat dilakukan saat tutup buku yaitu sebagai berikut.

CKP 204.175.000 Beban Kerugian

Piutang

204.175.000 Dampak perubahan tersebut terha-dap laba yaitu sebagai berikut.

Cadangan Kerugian Piutang

Penye-suaian

204.175.000 3.138.746.959 3.342.921.959

Saldo 3.138.746.959 Saldo 3.138.746.959 Jurnal untuk menutup perkiraan la-ba rugi tersebut diatas kedalam perkiraan modal pemilik adalah sebagai berikut. Beban Kerugian

Piutang 204.175.000

CKP 204.175.000

Gambaran perubahan modal peru-sahaan dapat dilihat sebagai berikut.

Modal Jurnal Penutup (204.175.000) 3.363.746.959 3.567.921.959 Saldo 3.363.746.959 Saldo 3.363.746.959 Jadi, penurunan jumlah modal per 31 Desember 2013 ini mengakibatkan po-sisi neraca menjadi kembali seimbang. Hal ini dikarenakan penurunan jumlah modal yang sama besarnya dengan penurunan jumlah piutang, sehingga penurunan total aktiva dan pasiva adalah sama. Perlakuan akuntansi piutang ini perlu diperhatikan oleh pihak perusahaan, agar penyajian la-poran keuangan sesuai dengan SAK.

Sementara itu, piutang tak tertagih sebesar Rp 204.175.000 dapat berpenga-ruh sangat besar terhadap kewajaran laba yang telah dilakukan dalam perhitungan

laba rugi yang disajikan per 31 Desember 2013. Laba yang dilaporkan pihak perusa-haan periode 2013 terlalu besar dari laba yang seharusnya. Oleh sebab itu, dengan diterapkan beban kerugian piutang terse-but, maka akan dihasilkan informasi keua-ngan yang wajar dan akurat.

Jadi, dapat dikatakan bahwa lapo-ran keuangan yang disajikan oleh pihak perusahaan belum memenuhi syarat ke-lengkapan penyajian informasi keuangan. Selain itu, laporan keuangan yang disaji-kan tidak memenuhi kriteria dari prinsip ke-hati-hatian yang didasari oleh pertimba-ngan yang sehat dalam menghadapi keti-dakpastian peristiwa ekonomi di masa yang akan datang.

Perlakuan akuntansi piutang yang sesuai dengan SAK berpengaruh terhadap kewajaran, validitas, dan keakuratan infor-masi keuangan perusahaan. Gambaran mengenai pengaruh yang ditimbulkan de-ngan adanya perubahan perlakuan akun-tansi piutang terhadap laporan keuangan dapat dilihat pada Tabel 14 berikut ini.

Tabel 14. Perubahan Perlakuan Akuntansi Piutang Periode 31 Desember 2013

Pos Laporan Keuangan Sebelum Koreksi Setelah Koreksi Piutang Da-gang (Bruto) 593.750.000 593.750.000 CKP - (204.175.000) Piutang Da-gang (netto) 593.750.000 389.575.000 Total Aktiva Lancar 15.436.188.658 15.232.013.658 Total

Kewaji-ban dan Modal 36.739.626.428 36.535.451.428

Laba 3.342.921.959 3.138.746.959 Modal 225.000.000 3.363.746.959

Sumber: Data diolah

Berdasarkan Tabel 14, peneliti me-nyarankan agar PT Berkat Hanjuang Jaya segera mengadakan perubahan terhadap perlakuan piutang, dengan cara menyaji-kan piutang sebesar jumlah bruto yang di-kurangi dengan taksiran jumlah piutang tak tertagih. Untuk itu, perusahaan perlu mem-buat perkiraan cadangan kerugian piutang sebagai rekening lawan (pengurang) piu-tang perusahaan dalam neraca. Selain itu, perusahaan juga perlu membuat biaya yang dibebankan dalam periode kegiatan usaha. Laporan keuangan yang disaran-kan dapat pada Tabel 15 dan Tabel 16.

Tabel 15. Laporan Laba Rugi Proyeksi Periode 31 Desember 2013

Perkiraan Total

Pendapatan 48.534.199.360 Pendapatan Jasa Giro 44.758.090 Total Pendapatan 48.578.957.450 HPP 41.954.024.773 Laba Kotor 6.624.932.677 Biaya Adm & Umum 312.054.522 Biaya Listrik Air Telpon 152.858.400 Biaya Penyusutan 3.528.081.640 Biaya Pemasaran 8.951.618 Beban Kerugian Piutang 204.175.000 Saldo Laba 2.418.811.497

Tabel 16. Neraca Proyeksi Periode 31 Desember 2013 AKTIVA Aktiva Lancar Kas/Bank 8.886.325.713 Piutang usaha 593.750.000 Cad. Kerugi-an PiutKerugi-ang (204.175.000) Persediaan 5.596.200.000 Biaya diba-yar di muka 359.912.945 Total Aktiva Lancar 15.232.013.658 Aktiva Tetap Aset Tetap 28.994.261.000 Akumulasi Penyusutan (7.690.823.230) Total Aktiva Tetap 21.303.437.770 Total Aktiva 36.535.451.428

PASIVA DAN MODAL Hutang Lancar Hutang lain-lain 115.103.020 Biaya Yang Masih harus dibayar 5.412.185.870 hutang jang-ka panjang 27.644.415.579 Total Hu-tang Lancar 33.171.704.469 Total Hutang 33.171.704.469 Modal Modal disetor 225.000.000 Laba (Rugi) ditahan 719.935.462 Laba Tahun Berjalan 2.418.811.497 Total Modal 3.363.746.959 Total Hutang dan Modal 36.535.451.428

Dari Tabel 15 dan 16, terlihat bah-wa tidak semua piutang dapat ditagih hing-ga mencapai 100%. Hal ini menimbulkan selisih yang signifikan terhadap pendapa-tan perusahaan antara laporan keuangan perusahaan dan setelah proyeksi yaitu se-besar Rp 2.622.986.497. Sementara itu, selisih saldo laba antara antara laporan keuangan perusahaan dan setelah proyek-si sebesar Rp 204.175.000. Jadi, dapat di-simpulkan bahwa penyajian laporan yang dilakukan perusahaan selama ini belum memberikan informasi yang tepat terhadap kondisi piutang maupun keuangan perusa-haan.

Dampak Perubahan Akuntansi Piutang Periode 2014

Setelah adanya perubahan yang terjadi tersebut terlihat penurunan nilai pi-utang perusahaan dari Rp 1.800.229.780 menjadi Rp 1.680.513.291. Hal ini dise-babkan adanya pengurangan cadangan kerugian piutang sebesar Rp 119.716.489. Akibatnya, jumlah nilai aktiva lancar peru-sahaan sebesar Rp 2.332.577.680 beru-bah menjadi Rp 2.212.861.191.

Perubahan tersebut juga berpenga-ruh terhadap sisi debit neraca, sedangkan beban kerugian piutang sebagai perkiraan yang digunakan untuk menampung beban kerugian berpengaruh terhadap laporan la-ba rugi. Akila-bat adanya pembela-banan biaya kerugian piutang tersebut, laba yang disaji-kan perusahaan yang dulunya tinggi adisaji-kan turun sebesar beban yang ditanggung oleh adanya kerugian piutang tersebut. Semen-tara itu, pencatatan yang dilakukan terha-dap timbulnya perkiraan terha-dapat dilakukan saat tutup buku sebagai berikut.

Rugi laba 119.716.489 Beban kerugian

piutang

119.716.489

Dampak perubahan tersebut terha-dap laba yaitu sebagai berikut.

Laba

Penye-suaian 119.716.489 2.094.392.731 2.214.109.220

Saldo 2.094.392.731 Saldo 2.094.392.731 Jurnal penutup perkiraan laba rugi ke dalam modal adalah sebagai berikut. Modal 119.716.489

Gambaran perubahan modal peru-sahaan dapat dilihat sebagai berikut.

Modal Jurnal Penutup (119.716.489) 5.662.314.691 5.782.031.180 Saldo 5.662.314.691 Saldo 5.662.314.691 Penurunan jumlah modal per 31 Desember 2014 ini mengakibatkan posisi neraca menjadi kembali seimbang. Hal ini dikarenakan penurunan jumlah modal sa-ma besarnya dengan penurunan jumlah piutang, sehingga penurunan total aktiva dan pasiva adalah sama.

Adanya resiko tidak tertagihnya piu-tang sebesar Rp 119.716.489 berpengaruh terhadap kewajaran laba. Dengan diterap-kannya beban kerugian piutang, maka nilai piuatng akan menjadi wajar dan akurat.

Jadi, dapat disimpulkan bahwa la-poran keuangan yang disajikan oleh pihak perusahaan belum memenuhi syarat ke-lengkapan penyajian informasi keuangan. Selain itu, laporan keuangan yang disa-jikan tidak memenuhi kriteria dari prinsip kehati-hatian yang didasari oleh pertimba-ngan yang sehat dalam menghadapi keti-dakpastian peristiwa ekonomi di masa yang akan datang. Gambaran tentang pe-ngaruh perubahan perlakuan akuntansi pi-utang terhadap laporan keuangan dapat dilihat berikut ini.

Tabel 17. Perubahan Perlakuan Akuntansi Piutang Periode 31 Desember 2014

Pos Laporan Keuangan Sebelum Koreksi Setelah Koreksi Piutang Dagang (Bruto) 1.800.229.780 1.800.229.780 Cadangan Kerugian Piutang - (119.716.489) Piutang Dagang (netto) 1.800.229.780 1.680.513.291 Total Aktiva Lancar 2.332.577.680 2.212.861.191 Total Kewajiban dan Modal 23.636.015.450 23.516.298.961 Laba 5.557.031.180 5.437.314.691 Modal 225.000.000 5.662.314.691

Sumber: PT Berkat Hanjuang Jaya

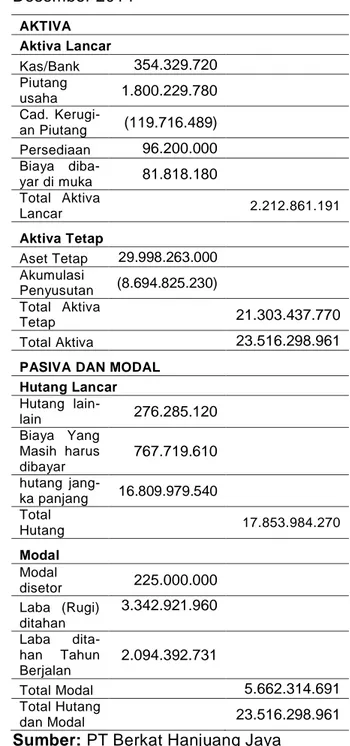

Laporan keuangan proyeksi per 31 Desember 2014 dapat dilihat pada Tabel 18 dan Tabel 19 berikut ini.

Tabel 18. Laporan Laba Rugi Proyeksi Periode 31 Desember 2014

Perkiraan Total

Pendapatan 23.076.800.080 Pendapatan Jasa Giro 24.457.710 Total Pendapatan 23.101.257.790 HPP 17.156.083.490 Laba Kotor 5.945.174.300 Biaya Adm & Umum 138.391.900 Biaya Listrik Air Telpon 59.700.000 Biaya Penyusutan 3.528.081.640 Biaya Pemasaran 4.891.540 Beban Kerugian Piutang 119.716.489 Saldo Laba 2.094.392.731

Tabel 19. Neraca Proyeksi Periode 31 Desember 2014 AKTIVA Aktiva Lancar Kas/Bank 354.329.720 Piutang usaha 1.800.229.780 Cad. Kerugi-an PiutKerugi-ang (119.716.489) Persediaan 96.200.000 Biaya diba-yar di muka 81.818.180 Total Aktiva Lancar 2.212.861.191 Aktiva Tetap Aset Tetap 29.998.263.000 Akumulasi Penyusutan (8.694.825.230) Total Aktiva Tetap 21.303.437.770 Total Aktiva 23.516.298.961

PASIVA DAN MODAL Hutang Lancar Hutang lain-lain 276.285.120 Biaya Yang Masih harus dibayar 767.719.610 hutang jang-ka panjang 16.809.979.540 Total Hutang 17.853.984.270 Modal Modal disetor 225.000.000 Laba (Rugi) ditahan 3.342.921.960 Laba dita-han Tahun Berjalan 2.094.392.731 Total Modal 5.662.314.691 Total Hutang dan Modal 23.516.298.961

Dari Tabel 18 dan 19, terlihat bah-wa tidak semua piutang dapat ditagih hing-ga mencapai 100%. Hal ini menimbulkan selisih yang signifikan terhadap pendapa-tan perusahaan antara laporan keuangan perusahaan dan setelah proyeksi yaitu se-besar Rp 5.557.031.180. Sementara itu, selisih saldo laba antara antara laporan keuangan perusahaan dan setelah proyek-si sebesar Rp 119.716.489. Jadi, dapat di-simpulkan bahwa penyajian laporan yang dilakukan perusahaan selama ini belum memberikan informasi yang tepat terhadap kondisi piutang perusahaan.

Implikasi Hasil Penelitian

1. Adanya resiko kerugian piutang yang tidak dapat ditagih sebagai beban bagi perusahaan mengharuskan adanya pe-nyesuaian yang akan mengakibatkan perubahan-perubahan nilai pos laporan keuangan perusahaan. Pengaruh peru-bahan perlakuan akuntansi piutang ter-sebut terhadap neraca, aktiva lancar dan total pasiva diakui sebagai kerugi-an piutkerugi-ang dengkerugi-an menggunakkerugi-an me-tode cadangan.

2. Dengan menggunakan metode cada-ngan, maka pihak perusahaan dapat mengetahui dan mengakui jumlah be-sarnya piutang yang tidak akan tertagih serta dapat menerapkan perlakuan akuntansi piutang sesuai dengan SAK.

PENUTUP

Kesimpulan dalam penelitian ini adalah sebagai berikut.

1. Perlakuan akuntansi piutang usaha yang diterapkan PT Berkat Hanjuang Jaya tidak mengacu pada SAK yang mengharuskan penyajian piutang sebe-sar jumlah bruto dikurangi taksiran jumlah yang tidak dapat diterima. Aki-batnya, laporan yang disusun perusa-haan tidak mencerminkan keadaan ke-uangan dan hasil usaha seharusnya. 2. PT Berkat Hanjuang Jaya seharusnya

menggunakan metode cadangan dalam menyusun laporan keuangan perusa-haan yang sesuai dengan SAK untuk memprediksi besarnya jumlah piutang yang tak tertagih yang akan diakui sebagai kerugian piutang perusahaan.

Saran yang dapat dikemukakan adalah sebagai berikut.

1. Agar laporan keuangan menghasilkan informasi keuangan yang wajar dan an-dal maka perlakuan akuntansi yang di-jalankan hendaknya disesuaikan de-ngan SAK. Selain itu, perusahaan hen-daknya melakukan perubahan perlaku-an akuntperlaku-ansi piutperlaku-ang usaha, sehingga piutang yang disajikan dalam neraca dapat menunjukkan nilai bersih yang dapat direalisasikan.

2. Untuk penyesuaian pencatatan akun-tansi piutang, hendaknya perusahaan membentuk cadangan kerugian piutang yang berfungsi untuk meminimalkan pi-utang yang tidak dapat diterima. Untuk menentukan besarnya kerugian piu-tang, sebaiknya perusahaan menggu-nakan analisis umur piutang.

DAFTAR PUSTAKA

Airini, Nor. 2011. “Perlakuan Akuntansi Pi-utang Usaha dan Penyajiannya da-lam Laporan Keuangan pada PT Putra Utama Mandiri Banjarmasin”. (Skripsi). Banjarmasin: STIE Panca-setia.

Indriati. 2012. “Perlakuan Akuntansi Piu-tang dan Penyajiannya dalam Lapo-ran Keuangan pada PT Antareja Ar-tha Mandiri Banjarmasin”. (Skripsi). Banjarmasin: STIE Pancasetia. Muljo, Heri Harjono. 2011. Penuntun

Bela-jar Akuntansi Menengah. Yogyakar-ta: Graha Ilmu.

Mulyadi. 2011. Auditing. Buku Satu. Jakar-ta: Salemba Empat.

Rahman. 2012. “Perlakuan Akuntansi Piu-tang Usaha pada PT Karya Toha Putra Banjarmasin”. (Skripsi). Ban-jarmasin: STIE Pancasetia.

Reeve, James M., dkk. 2011. Prinsip-prinsip Akuntansi. Jilid Satu. (Terje-mahan).Jakarta: Erlangga.

Rudianto. 2011. Pengantar Akuntansi. Ja-karta: Erlangga.

Stice, James D., Earl K. Stice, & Fred Skousen. 2011. Intermediate Ac-counting. Buku Satu. (Terjemahan) Jakarta: Salemba Empat.