1 KINERJA PRODUKSI DAN HARGA DAGING SAPI DAN IMPLIKASINYA

TERHADAP KEBIJAKAN PERCEPATAN PENCAPAIAN TARGET SUKSES KEMENTERIAN PERTANIAN

Tim Peternakan I. Pendahuluan

Pasokan daging sapi di pasar tidak hanya berasal dari produksi domestik tetapi juga dari impor berupa daging sapi dan sapi bakalan untuk usaha penggemukan. Awalnya impor daging sapi hanya untuk restoran dan hotel berbintang berupa daging sapi kelas utama (prime cut). Namun berkembangnya permintaan domestik mendorong meningkatnya impor dengan berbagai variasi baik ternak sapi maupun produknya termasuk jerohan. Penggunaan produk impor berkembang menjadi untuk katering, industri daging olahan (sosis, baso, dan corned), dan rumah makan dan konsumen rumah tangga.

Impor daging sapi kualitas prime cut tidak menjadi masalah bagi industri sapi potong nasional. Hal itu dikarenakan pasokan domestik tidak mampu memenuhi permintaan dari restoran dan hotel berbintang. Permasalahannya adalah masuknya ternak sapi, daging sapi secondary cut dan variasinya, termasuk jerohan yang terus meningkat sehingga mendesak produk domestik. Kondisi itu tidak memberi insentif bagi produsen domestik, dan dapat mempengaruhi perkembangan ekonomi sapi yang selama ini perannya cukup besar bagi berbagai kawasan.

Kuatnya desakan produk impor disebabkan oleh harga ternak dan daging sapi domestik lebih mahal dibandingkan produk sejenis asal impor. Perbedaan tersebut dapat disebabkan faktor eksternal di negara eksportir dan faktor internal di berbagai sentra produksi hingga pendistribusiannya ke sentra konsumsi. Tulisan ini bertujuan untuk menganalisis penyebab perbedaan harga produk ternak dan daging sapi impor dengan produk domestik. Dengan demikian dapat diambil kebijakan untuk meningkatakan dayasaing produk domestik terhadap produk impor, sehingga importir lebih menyukai produk domestik sekaligus membantu peternak nasional. II. Analisis Produksi, Konsumsi dan Harga

2.1. Populasi dan Produksi

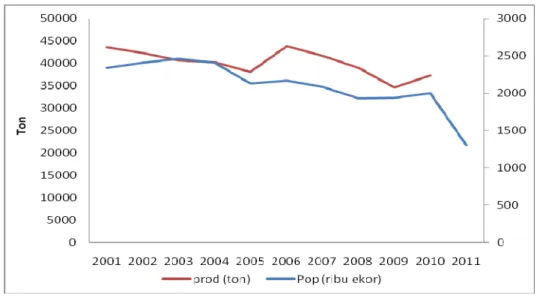

Perkembangan populasi sapi dan kerbau dipengaruhi secara langsung oleh angka kelahiran, angka pemotongan dan angka kematian. Gambar 1 menunjukkan bahwa sejak 2003-2011 populasi sapi cenderung meningkat. Hal berbeda terlihat pada produksi daging sapi yang lebih fluktuatif. Hal itu disebabkan sebagian besar usaha sapi merupakan sekala kecil dengan tujuan untuk tabungan, sehingga peternak menjual sapinya tidak hanya dipengaruhi harga tetapi juga oleh kebutuhan rumah tangga seperti sekolah anak, hajatan keluarga dan perbaikan rumah. Dengan demikian peningkatan populasi sapi tidak berarti peningkatan produksi daging sapi.

2 Pada periode itu Pemerintah mencanangkan program swasembada, yaitu 2000-2005, 2005-2010, dan yang saat ini sedang berlangsung 2010-2014. Dibandingkan periode pertama, program swasembada kedua dan ketiga lebih mendapat dukungan dana yang lebih besar, disertai perencanaan dan kegiatan yang lebih baik untuk mendukung swasembada (Ilham, et al 2011), sehingga terlihat peningkatan populasi sapi potong relatif lebih baik. Peningkatan tersebut dapat ditingkatkan lagi, jika masalah-masalah yang masih ditemui di lapang bisa diatasi. Diantaranya ketidaktepatan memilih kelompok peserta program, kurang efektifnya organisasi dan sarana kegiatan IB dan INKA, kurang efektifnya program penyelamatan sapi/kerbau betina produktif, dan adanya resistensi keterlibatan perusahaan perkebunan melakukan program Sawit-Sapi (Sasa),

Gambar 1. Perkembangan Populasi dan Produksi Daging Sapi di Indonesia

Berbeda dengan kerbau, Gambar 2 menunjukkan populasi dan produksinya cenderung turun. Penurunan ini diduga kurangnya program peningkatan produksi. Hal itu disebabkan sebagian besar pemeliharaannya masih digembalakan sehingga sulit dilakukan perbaikan teknologi dan manajemen usaha. Lokasi penggembalaan yang makin sempit mendorong peternak melakukan penjualan tanpa melakukan reinvestasi. Selain itu, sistem reproduksi kerbau lebih buruk dibandingkan sapi.

Secara agregat, Tabel 1 menunjukkan bahwa terjadi peningkatan populasi dari 13,7 juta rataan periode 2001-2010 menjadi 16,1 juta tahun 2011 ini berarti jika mengacu pada Blue Brint Swasembada Daging Sapi/Kerbau, Indonesia sudah swasembada. Namun perlu dicek apakah angka impor mengalami penurunan. Jika turun perlu dicek lebih lanjut apakah harga daging sapi stabil. Jika kedua kondisi itu terjadi dapat dikatakan arah swasembada makin baik. Namun jika: (1) impor masih meningkat harga stabil arah swasembada belum membaik, atau impor turun harga naik swasembada terjadi tapi menurunkan konsumsi daging.

3 Gambar 2. Perkembangan Populasi dan Produksi Daging Kerbau Indonesia

Tabel 1. Proporsi Jumlah Populasi Sapi dan Kerbau Menurut Wilayah, Rataan 2001-2010 diBandingkan Hasil Sensus 2011

No Kawasan Sapi & Kerbau Sensus 2011 1 Jatim,Jateng, dan DIY 35.6 44.3

2 Suamtera 27.7 19.9

3 Bali dan Nusatenggara 14.2 14.6

4 Sulawesi 12.5 11.8

5 Banten, Jabar, dan DKI 4.2 4.5

6 Kalimantan 4.0 3.0

7 Kep Maluku 1.0 0.9

8 Papua 0.6 0.8

9 Babel & Kepri 0.1 0.2

Indonesia 100.0 100

Total populasi 13687298 16130051

Jika dikaji dari perubahan proporsi keberadaan sapi di Indonesia, data sensus menunjukkan bahwa sentra produksi masih tertumpu pada Jawa, Bali dan Nusatenggara. Selain budaya dan sumberdaya yang mendukung, Pemerintah daerah di kawasan tersebut mendukung pengembangan sapi lokal di daerahnya. Hal ini tercermin dari adanya Pergub yang mengatur pembatasan distribusi ternak dan daging sapi ke atau dari kawasan tersebut.

Poulasi sapi di kawasan Jabar, Banten dan DKI juga meningkat. Peningkatan ini disebabkan daerah ini merupakan daerah pasar, sehingga minat peternak untuk

4 berusaha meningkat. Program PSDS juga mencakup daerah ini. Walaupun dalam kenyataannya harga daging sapi lokal di daerah ini bersaing ketat dengan daging sapi impor, namun segmen pasar utamanya untuk memasok kebutuhan lebaran haji.

Sumatera, Sulawesi dan Kalimantan mengalami penurunan proporsi populasi sapi dan kerbau. Saat ini, kawasan ini merupakan pasar yang potensial (emerging market). Hal itu disebabkan meningkatnya pendapatan masyarakat melalui usaha perkebunan dan pertambangan. Banyak sapi lokal dan persilangan dari Jawa Tengah dan Jawa Timur serta sapi eks impor dari Jawa Barat dan Lampung dipasarkan di kawasan Sumatera. Demikian pula sapi dari Jawa Tengah, Jawa Timur, NTB dan NTT yang dipasarkan ke Kalimantan dan Sulawesi. Sebagai kawasan perkebunan, dengan teknologi budidaya SITT sawit-sapi, dimasa datang kawasan Sumatera dan Kalimantan berpotensi menjadi kawasan sentra produksi baru. Upaya tersebut sedang dilakukan dengan berbagai tantangan, utamanya dari pihak perkebunan. 2.2. Impor Ternak dan Daging Sapi

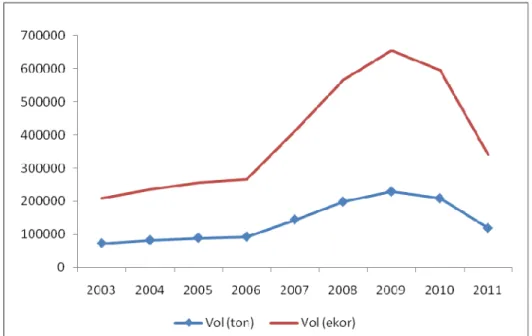

Impor sapi bakalan dimulai sejak tahun 1990 untuk mencukupi permintaan domestik yang terus meningkat dengan laju lebih tinggi dari produksinya. Pernah terjadi penurunan impor saat krisis ekonomi 1997-1998 akibat tingginya harga impor karena rupiah mengalami depresiasi. Setelah pemulihan ekonomi, permintaan kembali meningkat hingga 2009. Program Swasembada 2014, dengan kegiatan pengendalian impor, volume impor cenderung turun (Gambar 3). Jika tidak ada kebijakan itu, sudah pasti impor terus akan meningkat. Kecenderungan yang sama juga terjadi pada impor daging sapi (Gambar 4).

5 Gambar 4. Perkembangan Volume Impor Daging Sapi

Untuk mensukseskan program swasembada pengendalian impor merupakan syarat keharusan. Suatu hal yang mustahil membiarkan industri sapi domestik yang berskala kecil dan sebagian baru dikembangkan (infant industry) melalui program swasembada bersaing dengan produk impor yang umumnya dari Australia dan Selandia Baru dengan skala usaha lebih besar.

Struktur Industri

Ada tiga pemasok daging sapi pada industri sapi potong nasional, yaitu (1) usaha sapi potong domestik yang umumnya peternakan rakyat skala kecil, (2) perusahaan feedlot yang tergabung dalam Asosiasi Pengusaha Feedlotter Indonesia (APFINDO), dan (3) importir daging sapi.

Data sensus 2003, Rumah Tangga Usaha Peternakan Sapi mencapai 2568825 unit. Jika populasi saat itu 10,5 juta ekor maka rataan pemilikan 4 ekor sapi. Penelitian Widjaja et al. (2004) dan Samadi et al. (2004) menyebutkan bahwa rataan pemilikan sapi pada usaha peternakan rakyat msing-masing 2,5 ekor dan 2,63 ekor per rumah tangga. Penelitian Widayati dan Suawa (2007) menunjukkan adanya korelasi positip antara jumlah pemilikan dengan efisiensi dan keuntungan.

Namun demikian, tidak semua usaha peternakan sapi potong yang ada di masyarakat merupakan skala kecil, beberapa diantaranya sudah masuk usaha skala menegah. Ilham et al. (2009) mengidentifikasi ada tiga pola usaha sapi potong skala menengah, yaitu:

6 (1) Usaha Peternakan rakyat yang tergabung dalam Kelompok Peternak yang

dikelola dengan manajemen kelompok dimana aset kandang dan sapi dikuasai oleh kelompok. Pemeliharaan berkelompok bertujuan untuk efisiensi usaha, menjaga keamanan, kebersihan lingkungan, memudahkan pemeliharaan dan perawatan dan untuk sumber pupuk organik yang akhirnya meningkatkan pendapatan peternak (Muzani dan Mashur, 2004);

(2) Usaha Kemitraan, dimana perusahaan atau pemodal melakukan kerjasama dengan banyak peternak sebagai plasma dengan manajemen mengikuti aturan perusahaan atau pemodal; dan

(3) Usaha Mandiri, pola ini dibedakan menjadi tiga yaitu: (a) usaha sapi potong sebagai usaha utama; (b) usaha sapi potong sebagai cabang usaha yang merupakan bagian pengembangan usaha dari seorang pengusaha yang sebelumnya tidak bergerak pada bidang peternakan; dan (c) usaha yang sifatnya menyalurkan hobi tapa terlalu memperhitungkan keuntungan usaha.

Ketiga pola usaha skala mengah tersebut sangat potensial dikembangkan, agar industri sapi potong nasional menjadi lebih kompetitif. Namun untuk usaha pola mandiri masih kurang mendapat sentuhan pembinaan dari Pemerintah sehingga perkembangannyan dapat dipercepat dan diperluas.

Data tahun 2010 terdapat 38 importir sapi bakalan yang tergabung dalam asosiasi importir. Mereka melakukan usaha penggemukan sapi eks impor utamnya di Jawa Barat sebagai sentra produksi (12 unit); Lampung (7 unit); Banten (6 unit); Jatim (4 unit); Sumt (4 unit); Papua (2 unit); dan Sulsel, Riau, Aceh dan NTT masing-masing (1 unit). Pengaturan yang dilakukan Pemerintah Jatim menyebabkan unit usaha yang bergerak tidak berusaha pada 2010 dan hanya satu unit yang berusaha pada 2011 denngan kapasitas 2491 ekor. Dari 38 importir tersebut yang melakukan impor tahun 2010 hanya 22 unit dengan total impor 446.584 ribu ekor atau rataan 20.300 ekor per tahun. Jika setelah digemukkan rataan berat potong sapi 425 kg/ekor dengan kandungan karkas 50% dan kandungan daging sekitar 70%, maka daging yang dihasilkan dari impor sapi bakalan setara dengan 66,4 ribu ton daging segar.

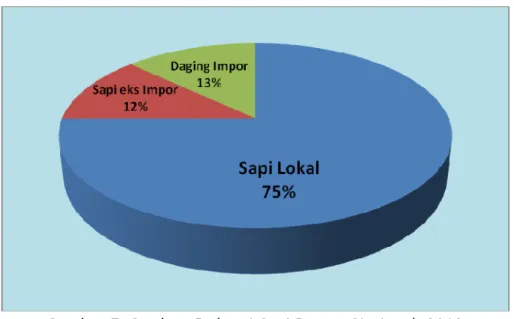

Impor daging sapi 2010 adalah 69,7 ribu ton, terdiri 27,5 ton prime cut; 32,5 ton secondary cut; dan 9,7 variety meat. Pada tahun yang sama impor jerohan 11,5 ton. Jika digunakan data statistik peternakan 2010, produksi daging sapi dan kerbau mencapai 406 ribu ton. Maka komposisi pasokan daging nasional 75% lokal, 12% feedlotter dan 13% importir. Sesuai dengan rencana PSDS 2014, struktur tersebut ditargetkan 2012: 82,5% lokal dan 17,5% impor, dari pangsa impor 60& sapi bakalan dan 40% daging sapi; 2013: 86,5% lokal dan 13,5% impor; dan 2014: >90% lokal dan < 10% impor.

7 Gambar 5. Struktur Industri Sapi Potong Nasional, 2010

Struktur industri daging sapi nasional menunjukkan bahwa berdasarkan skala usaha peternakan rakyat kalah bersaing dengan penguaha feedlot sapi potong dan importir daging nasional. Hal itu makin menjadi sulit jika para pengusaha membeli input berpa sapi bakalan dan daging impor dengan harga yang lebih murah dari peternak sapi domestik.

Struktur Ongkos Usahatani Sapi Potong

Usaha sapi potong peternakan rakyat sangat banyak variasinya. Ada yang merupakan usaha sambilan dengan tujuan untuk tabungan; sebagai cabang usaha; dan usaha utama. Sebagai usaha sambilan, peningkatan skala usaha justeru tidak meningkatkan efisiensi. Tidak demikian dengan usaha sebagai cabang usaha dan usaha utama dimana peningkatan skala usaha akan meningkatkan efisiensi dan keuntungan.

Tabel 2 menyajikan struktur ongkos usaha sapi potong dengan usaha campuran antara penggemukan dan pembibitan dan usaha penggemukan saja. Terlihat bahwa proporsi biaya bibit/bakalan merupakan komponen yang terbesar. Kondisi ini menyulitkan bagi kebanyakan peternak yang selama ini berusaha hanya sebagai usaha sambilan dengan tujuan untuk tabungan. Pemerintah telah menyediakan dana Kredit Program KKPE dan KUPS, namun penyerapannya masih menghadapi berbagai kendala, terutama kurangnya sosialisasi, dan persyaratan perbankan yang sulit dipenuhi peternak.

8 Tabel 2. Struktur Ongkos Usaha Sapi Potong, Tahun 2009

Tujuan Usaha Campuran Campuran Campuran Penggemukan

Jumlah Sapi 90 ekor 41 ekor 40 ekor 10 ekor

Biaya Usaha: 1. Pengadaan bibit/bakalan 71.80 73.15 63.00 76.01 2. Biaya pemeliharaan: a. Biaya Inseminasi 0.05 0.04 0.08 0.10 b. Biaya pakan 19.68 22.37 31.33 15.19 c.Biaya Obat2an 0.10 0.06 0.10 0.11 d. TK dalam keluarga 4.17 2.08 2.47 2.65 e. TK luar keluarga 3.34 1.66 1.98 0.00 3. Pembelian/penjualan: a. Transport 0.41 0.21 0.44 0.00 b. Bongkar-muat 0.00 0.00 0.00 0.00 4. Biaya penyusutan/thn: a. Kandang 0.10 0.10 0.22 0.48 b. Peralatan 0.05 0.05 0.07 0.14 c. Ternak 0.00 0.00 0.00 0.00 5. Sewa lahan/tahun 0.25 0.21 0.22 0.48 6. Biaya bunga bank 0.00 0.00 0.00 4.75 7. Biaya lain 0.05 0.07 0.11 0.10 Total Biaya Usaha 100.00 100.00 100.00 100.00

Sumber: Ilham et al (2009) [diolah]

Jika dilihat dari tingkat keuntungannya, ada kecenderungan makin besar skala pengusahaan makin besar tingkat keuntungan yang diperoleh peternak per satuan waktu dan per ekor sapi yang diusahakan. Jelasnya dapat dilihat pada Tabel 3.

9 Tabel 3. Analisis Finansial Berbagai Pola Usaha menurut Skala Pemilikan pada

Lokasi Penelitian, 2009

Sumber: Ilham et al. (2009)

Harga Daging dan Ternak Sapi

Selama tiga tahun (2009-2011) pergerakan harga daging sapi cenderung stabil (Gambar 6). Dari bulan Januari 2009 sampai dengan September 2010, harga daging di Mataram tertinggi diantara 6 kota lainnya. Kemudian pada bulan Oktober 2010-Januari 2011, giliran Jakarta yang menempati peringkat tertinggi dan bulan-bulan berikutnya harga tertinggi berfluktuatif antara Jakarta dan Mataram. Sementara untuk harga daging terendah selama 3 tahun tersebut, secara konsisten ditempati Total

Sapi

SHU/Thn SHU/ekor SHU/bln Tenaga kerja Sistem

SHU SHU SHU SHU SHU SHU dominan

Riil Hitung Riil Hitung Riil Hitung DK LK Pmlhraan

PENGGEMUKAN Skala 50 - 90 ekor 90 457620 388786 5085 4320 38135 32399 - ya intsif 59 221670 186162 3757 3155 18473 15513 - Ya intsif 56 203443 167443 3633 2990 16954 13954 - ya intsif 50 167999 125664 3360 2513 14000 10472 - Ya Intsif Skala 20 - 49 ekor 41 183300 145740 4471 3555 15275 12145 - ya Intsif 40 120800 89935 3020 2248 10067 7495 - ya Intsif 32 30433 19933 951 623 5072 3322 ya - intsif Skala < 20 ekor 10 10312 7877 1031 788 859 656 ya - intsif 5 4916 2630 983 526 410 219 ya - Smi itsif 4 8218 3818 2055 955 1027 477 ya - Intsif 4 6315 2640 1579 660 526 220 ya - Smi Itsif 4 8325 5275 2081 1319 694 440 ya - Intsif 3 5462 2537 1821 846 390 181 ya - Smi itsif 2 11475 8650 5738 4325 956 721 ya - intsif CAMPUR 41 215175 191939 5248 4681 17931 15995 - Ya intsif 40 204825 187465 5121 4687 17069 15622 - ya Smi itsif 18 25584 22434 1421 1246 4264 3739 ya - intsif PEMBIBITAN 18 52710 44798 2928 2489 4393 3733 ya - Smi itsif 13 12472 11258 959 866 1039 938 ya - Smi itsif 9 5311 811 590 90 443 68 ya - Smi itsif 8 26675 23621 3334 2953 2223 1968 ya - Smi itsif

10 oleh Denpasar. Jika dilihat harga rata-rata daging, Kota Mataram adalah yang paling tinggi yaitu Rp 65.717/kg, disusul Jakarta Rp 64.325/kg. Kota Denpasar menempati posisi terendah dengan harga Rp 47.229/kg. Fenomena Kota Mataram, cukup menarik untuk dikaji lebih lanjut karena Nusa Tenggara Barat juga termasuk salah satu penghasil sapi yang cukup besar, namun harga daging sapi relatif tinggi. Demand yang besar, nampaknya belum diimbangi dengan penyediaan daging (umumnya sapi lokal) yang cukup. Sementara di Denpasar, kebutuhan daging masih mampu dipenuhi dari propinsi Bali maupun dari impor sehingga harga daging mampu ditekan. Secara kultural konsumsi masyarakat Bali terhadap daging sapi relatif rendah.

Gambar 6. Perkembangan Harga Bulanan Daging Sapi, 2009-2011

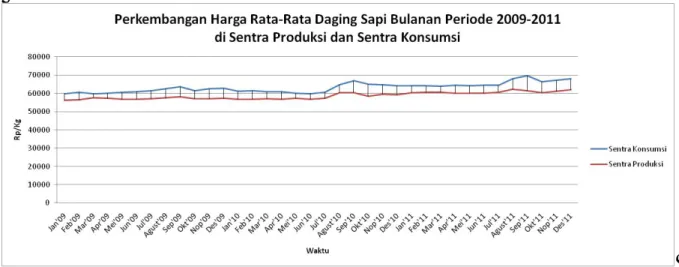

Gambar 7. Perkembangan Harga Bulanan Daging Sapi di Sentra Produksi dan Sentra Konsumsi, 2009-2011

11 Perkembangan harga rata-rata daging sapi bulanan periode 2009-2011 di sentra produksi dan konsumsi menunjukkan adanya co-movement harga di sentra produksi dan konsumsi daging. Kenaikan ataupun penurunan harga daging di sentra produksi, secara umum akan diikuti secara proporsional di sentra konsumsi. Dari perkembangan harga selama 3 tahun terkahir terlihat bahawa harga rata-rata umumnya akan tinggi di bulan-bulan pelaksanaan ibadah puasa hingga idul fitri (Agustus/September/Oktober). Permintaan akan daging di bulan tersebut cenderung meningkat sehingga mempengaruhi tingkat harga.

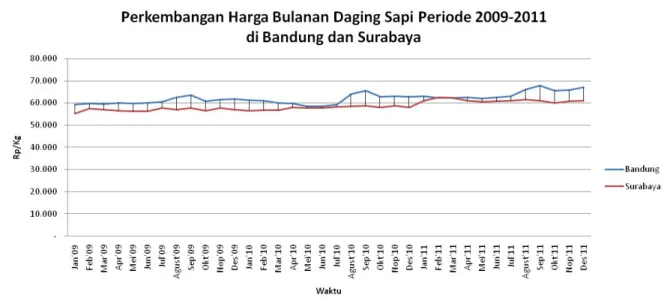

Gambar 8. Perkembangan Harga Bulanan Daging Sapi di Bandung dan Surabaya, 2009-2011 Jika dibandingkan antara dua kota konsumen daging sapi yaitu Bandung dan Surabaya terlihat bahwa harga bulanan daging sapi di Bandung selalu lebih tinggi dibanding Surabaya (kecuali pada Februari 2011). Hal ini mudah dipahami karena Bandung sebagai ibu kota Jawa Barat, merupakan daerah net consumer (defisit), sedangkan Surabaya berada di Jawa Timur adalah propinsi dengan jumlah populasi ternak sapi terbesar di Indonesia. Sebagai daerah net consumer, Bandung harus mendatangkan ternak/daging sapi dari daerah lain (impor) sehingga memerlukan biaya tataniaga yang lebih besar.

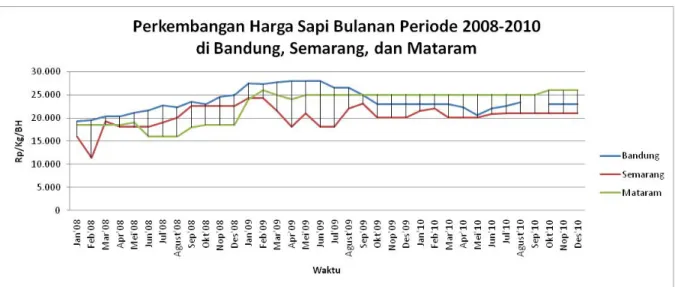

12 Gambar 9. Perkembangan Harga Bulanan Daging Sapi di Bandung, Semarang dan Mataram,

2009-2011

Perkembangan harga sapi (BH) di tiga kota yaitu Bandung, Semarang, dan Mataram menunjukkan bahwa secara rata-rata selama tahun 2008-2010 harga tertinggi adalah di kota Bandung yaitu Rp 22.929/kg, diikuti Mataram Rp 22.681/kg dan Semarang Rp 20.275/kg BH. Harga sapi hidup mencapai puncak dengan harga Rp 28000/kg pada bulan April-Mei 2009 di kota Bandung. Sementara harga terendah pernah terjadi di Semarang pada bulan Februari 2008 yaitu Rp 11.340/kg. Harga sapi hidup cenderung berfluktuatif terutama sepanjang tahun, kecuali di Mataram yang relatif stabil.

Gambar 10. Perkembangan Harga Sapi Hidup dan Daging Sapi Bulanan di Bandung, 2009-2011

13 Perkembangan harga sapi hidup dan daging sapi di Bandung selama tahun 2009-2010 menunjukkan hubungan yang tidak selalu liner. Misalnya pada bulan Agustus-Oktober, harga daging cenderung naik sementara harga sapi hidup justru cenderung turun atau stagnan. Kondisi ini umumnya terjadi pada bulan puasa dan idul fitri, yang diduga disebabkan oleh pasokan sapi hidup cenderung meningkat (harga cenderung turun), namun ketika sudah menjadi daging pedagang masih menetapkan harga yang lebih tinggi mengingat permintaan daging yang meningkat.

Gambar 11. Perkembangan Harga Sapi Hidup dan Daging Sapi Bulanan di Semarang, 2009-2011

Sementara di kota Semarang, perkembangan harga daging sapi selama tahun 2009-2010 relatif stagnan yaitu di kisaran Rp 60.000/kg. Namun, hal ini tidak terjadi pada harga sapi hidup, yang cenderung berfluktuatif (terutama pada tahun 2009). Dengan demikian, di Semarang harga daging lebih stabil dibandingkan harga sapi hidup. Hal ini juga mencerminkan bahwa kondisi peternak relatif rentan terhadap fluktuatif harga dan posisi tawar yang masih belum kuat dibandingkan pedagang di hilir.

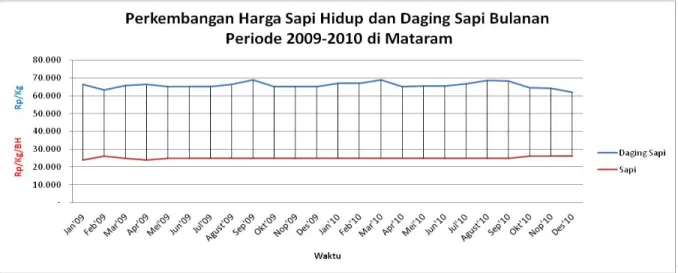

Gambar 12. Perkembangan Harga Sapi Hidup dan Daging Sapi Bulanan di Mataram, 2009-2011

14 Berbeda dengan kota Semarang, di kota Mataram justru terjadi fenomena yang berkebalikan. Harga sapi hidup justru relatif stabil (flat) dibandingkan harga daging sapi. Dengan demikian, situasi harga di hilir (daging) tidak terlalu berpengaruh terhadap harga sapi hidup (di tingkat peternak). Transformasi harga di tingkat konsumen tidak ditransformasikan secara sempurna hingga produsen.

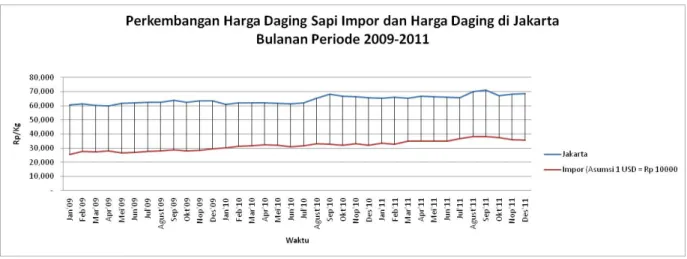

Gambar 13. Perkembangan Harga Daging Sapi Impor dan Harga Daging di Jakarta, 2009-2011

Perkembangan harga daging di Jakarta dan harga daging impor cenderung linear selama tahun 2009-2011 dengan trend meningkat. Terdapat selisih harga yang cukup besar antara harga daging di jakarta dan impor. Rata-rata harga daging di jakarta selama 2009-2011 sebesar Rp 64.325/kg, sementara harga daging impor (asumsi kurs 1US$ = Rp 10.000) rata-rata Rp 31.790/kg. Selisih harga yang sangat besar (dua kali lipat) tentu sangat menarik dan menguntungkan bagi importir untuk terus melakukan impor daging sepanjang tahun.