34 BAB III

METODOLOGI PENELITIAN

Bab ini akan membahas tentang jenis penelitian, tempat dan waktu penelitian, populasi dan sampel, tahap-tahap penelitian, instrumen penelitian dan jenis data yang akan dapat membantu penulis dalam melakukan penelitian.

3.1. Jenis Penelitian

Berdasarkan desainnya penelitian ini merupakan penelitian kualitatif. Dalam penelitian kualitatif ini tidak terdapat perlakuan terhadap obyek yang diteliti, karena dalam penelitian ini hanya berusaha mengungkap masalah yang dihadapi dengan menggambarkan setiap aspek yang ada. Pada penelitian ini bertujuan untuk menggambarkan dan memberikan informasi mengenai sistem pengendalian kredit di PD.BPR.BKK cabang Prembun.

3.2. Tempat dan Waktu

Penelitian ini dilakukan di Kantor PD.BPR.BKK cabang Prembun, kabupaten Kebumen. Penelitian ini dilaksanakan pada 6 januari 2012 hingga selesai.

3.3. Teknik Pengumpulan Data

Sumber data dalam penelitian ini dapat dibedakan menjadi dua, yaitu: a. Data Primer, data primer di peroleh dari responden secara langsung,

35

wawancara langsung dari pimpinan cabang dan karyawan BPR.BKK. cabang Prembun.

b. Data sekunder, merupakan data yang diperoleh dari responden secara tidak langsung,data sekunder dalam penelitian ini berupa laporan jumlah prosentase kredit macet (Not Performing Loan), data jumlah nasabah yang mengajukan kredit setiap bulan, data nasabah BPR.BKK cabang Prembun yang tergolong kredit bermasalah.

Teknik pengumpulan data yang digunakan oleh peneliti untuk mendapatkan data adalah:

3.3.1. Wawancara

Menurut Bagong Suyanto (2008: 69) metode wawancara diartikan sebagai cara yang digunakan untuk mendapatkan informasi (data) dari responden dengan cara bertanya langsung secara tatap muka. Dalam penelitian ini peneliti melakukan tanya jawab, baik secara langsung maupun tidak langsung dengan pimpinan cabang, kasi pemasaran analisis kredit, administrasi kredit dan karyawan BPR.BKK, cabang Prembun 3.3.2. Kuisioner

Kuisioner merupakan daftar pertanyaan terstruktur dengan alternatif jawaban yang telah tersedia sehingga responden tinggal memilih jawaban sesuai dengan aspirasi, persepsi, sikap, keadaan atau pendapat sendiri (Bagong Suyanto 2008: 60).

36

Metode kuisioner dalam penelitian ini adalah pertanyaan yang diberikan kepada orang yang bersedia memberikan respon sesuai dengan permintaan pengguna.

3.3.3. Analisis Data

Analisis yang dilakukan saat Penelitian di BPR .BKK cabang Prembun, adalah:

1. Mengamati prosedur analisis kredit.

2. Mengumpulkan dokumen-dokumen seperti form yang digunakan untuk analisis kredit.

3. Terkait pengendalian terhadap kredit. 3.4. Alur Berpikir Penelitian

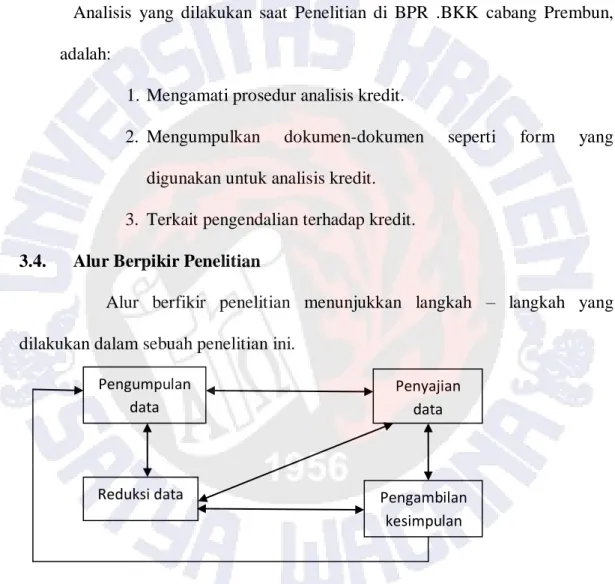

Alur berfikir penelitian menunjukkan langkah – langkah yang dilakukan dalam sebuah penelitian ini.

Gambar 3.1 Alur Penelitian Keterangan :

1. Tahap pengumpulan data yaitu proses memasuki lingkungan penelitian ( BPR.BKK cabang Prembun) untuk melakukan pengumpulan data penelitian berupa data primer dan data sekunder. Data primer berupa form-form

Pengumpulan data Reduksi data Penyajian data Pengambilan kesimpulan

37

pengajuan kredit, wawancara langsung dari pimpinan cabang dan karyawan BPR.BKK. cabang Prembun, data sekunder berupa laporan jumlah prosentase kredit macet (Not Performing Loan), data jumlah nasabah yang mengajukan kredit setiap bulan, data nasabah BPR.BKK cabang Prembun yang tergolong kredit bermasalah.

2. Tahap reduksi data yaitu tahap penyederhanaan, pengabstrakan dari data dan catatan – catatan tertulis yang diperoleh pada saat penelitian.

3. Tahap penyajian data yaitu penyajian informasi dari hasil penelitian untuk memberikan kemungkinan adanya penarikan kesimpulan dan pengambilan tindakan.

4. Tahap penarikan kesimpulan / verivikasi yaitu penarikan kesimpulan dari data penelitian yang telah dianalisis.

3.5. Satuan Pengamatan dan Satuan Analisa

W. Gulo (2005: 77) satuan pengamatan adalah satuan tempat untuk memperoleh informasi tentang satuan analisis. Dalam penelitian ini yang menjadi satuan pengamatan adalah kegiatan pemberian kredit BPR. BKK cabang Prembun.

Satuan analisis adalah objek yang menjadi pusat perhatian yang dari padanya terkandung informasi yang ingin diketahui. Dalam penelitian ini yang menjadi satuan analisis yaitu analisis kredit dan sistem pengendalian kredit.

38 3.6. Definisi Operasional

Definisi operasional penelitian merupakan batasan-batasan dalam variabel agar terhindar dari salah pengertian data yang dikumpulkan.

Berdasarkan masalah penelitian maka yang diteliti adalah Sistem Pengendalian Risiko kredit, pada PD.BPR.BKK cabang Prembun.

Sistem adalah serangkaian tahapan–tahapan yang harus dilengkapi oleh nasabah dalam proses pengajuan kredit, agar kredit dapat disetujui atau dicairkan.

Pengendalian dalam penelitian ini yaitu kegiatan yang meliputi , prosedur dan syarat yang dapat memeberikan keyakinan pejabat dan pegawai bank, dalam proses pengajuan kredit. Pengendalian tersebut dilakukan untuk mengendalikan risiko yang dapat mempengaruhi kinerja bank, sehingga mengakibatkan kerugian pada bank.

Risiko kredit adalah risiko dari kemungkinan terjadinya kerugian bank sebagai akibat dari tidak dilunasinya kembali kredit yang diberikan bank kepada debitur.

Jadi dapat disimpulkan sistem pengendalian risiko kredit adalah serangkaian tahapan-tahapan yang meliputi prosedur dan syarat yang digunakan oleh BPR.BKK cabang Prembun, dalam proses pengajuan kredit, untuk mencegah terjadinya suatu kerugian yang akan terjadi maupun sudah terjadi, yang menyebabkan penyalahgunaan kredit, ketidak tepatan membayar, kredit macet atau tidak dilunasinya kewajiban oleh debitur untuk membayar pokok pinjaman dan bunga kredit kepada bank.

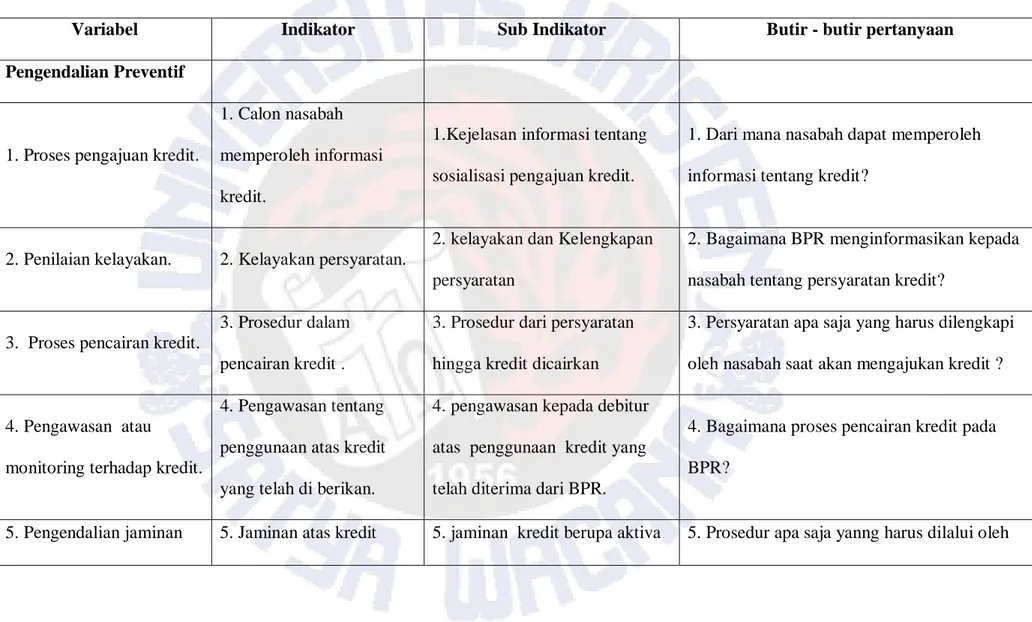

39 3.7. Instrumen Penelitian

Menurut Sugiono (2009) instrument adalah alat penelitian yang digunakan untuk mengukur nilai variabel yang telah diteliti, maka instrument penelitian merupakan alat yang berupa pertanyaan-pertanyaan penelitian yang dapat ditunjukan table dibawah ini.

Dari definisi operasional system pengendalian risiko kredit serangkaian tahapan-tahapan yang meliputi prosedur dan syarat yang digunakan oleh BPR.BKK cabang Prembun, dalam proses pengajuan kredit, untuk mencegah terjadinya suatu kerugian yang akan terjadi maupun sudah terjadi, yang menyebabkan penyalahgunaan kredit, ketidak tepatan membayar, kredit macet atau tidak dilunasinya kewajiban oleh debitur untuk membayar pokok pinjaman dan bunga kredit kepada bank. Dapat ditunjukkan instrumen sebagai berikut:

Tabel 3.1. Instrumen Berdasarkan Definisi Operasional Sistem Pengendalian Risiko Kredit

Variabel Indikator Sub Indikator Butir - butir pertanyaan

Pengendalian Preventif

1. Proses pengajuan kredit.

1. Calon nasabah memperoleh informasi kredit.

1.Kejelasan informasi tentang sosialisasi pengajuan kredit.

1. Dari mana nasabah dapat memperoleh informasi tentang kredit?

2. Penilaian kelayakan. 2. Kelayakan persyaratan.

2. kelayakan dan Kelengkapan persyaratan

2. Bagaimana BPR menginformasikan kepada nasabah tentang persyaratan kredit?

3. Proses pencairan kredit.

3. Prosedur dalam pencairan kredit .

3. Prosedur dari persyaratan hingga kredit dicairkan

3. Persyaratan apa saja yang harus dilengkapi oleh nasabah saat akan mengajukan kredit ?

4. Pengawasan atau

monitoring terhadap kredit.

4. Pengawasan tentang penggunaan atas kredit yang telah di berikan.

4. pengawasan kepada debitur atas penggunaan kredit yang telah diterima dari BPR.

4. Bagaimana proses pencairan kredit pada BPR?

kredit. yang telah diberikan. tetap atau harta yang digunakan kepada pihak BPR.

nasabah saat mengajukan kredit hingga kredit cair?

Variabel Indikator Sub Indikator Butir - butir pertanyaan

Pengendalian Kuratif

1. Analisis gejala terjadinya kredit macet.

1. Pengamatan tindakan gejala terjadinya kerdit macet.

1. Pengambilan tindakan terjadinya gejala kredit macet.

1. Apakah petugas BPR melakukan pengawasan setelah kredit cair?

2. Pembinaan terhadap nasabah kredit.

2. Kegiatan pembinaan terhadap nasabah kredit.

2. Mengarahkan nasabah manfaat dan kegunaan kredit.

2. Apakah petugas melakukan survey, monitoring terhadap usaha nasabah setelah kredit dicairkan?

3. Pengelolaan terhadap risiko.

3. Tahap bank dalam mengelola risiko yang timbul.

3. Kegiatan yang dilakukan oleh BPR dalam mengelola risiko yang telah terjadi.

3. Jaminan apa saja yanng dapat diterima oleh BPR saat pengambilan kredit?

4. Penggolongan kualitas terhadap terjadinya kredit macet .

4. Penggolongan terhadap peminjaman kredit yang bermasalah.

4. BPR melakukan penggolongan terhadap peminjam atau nasabah yang bermasalah.

4. Apakah petugas melakukan pengamatan atau analisis setelah kredit dicairkan?

5. menghilang kan atas kerugian yang telah terjadi

5. Bank melakukan penyitaan agunan.

5. Pihak BPR melakukan penyitaan agunan nasabah atau debitur yang tidak bisa

memenuhi kewajibannya.

5. Bagaimana usaha petugas dalam

mengarahkan nasabah mengenai manfaat dan kegunaan kredit?