BAB

VI

KEUANGAN DAN RENCANA

PENINGKATAN PENDAPATAN

Petunjuk Umum

Profil Keuangan Kabupaten Brebes Analisis Permasalahan Keuangan Daerah Rencana Peningkatan Pendapatan

euangan dan rencana peningkatan pendapatan di wilayah Kabupaten Brebes, terkait kegiatan Penyusunan Review RPIJM Bidang PU/ Cipta Karya Kabupaten Brebes tahun

anggaran 2010 akan diuraikan sebagai berikut.

6.1 Petunjuk Umum

Dengan diberlakukannya Peraturan Pemerintah nomor 38 tahun 2007 tentang Pembagian Urusan Pemerintah Antara Pemerintah, Pemerintahan Daerah Provinsi dan Pemerintahan Daerah Kabupaten/ Kota, maka Pemerintah Kabupaten mempunyai kewajiban untuk menyelenggarakan dan melaksanakan urusan pemerintahan daerah yang menjadi kewenangannya. Urusan pemerintahan daerah dimaksud meliputi: Urusan Wajib dan Urusan Pilihan dalam rangka pelayanan kepada masyarakat dan meningkatkan kesejahteraan masyarakat.

Birokrasi dalam melaksanakan urusan pemerintahan daerah tersebut secara umum berperan menjalankan 3 (tiga) fungsi utama, yaitu: fungsi pelayanan, fungsi pembangunan dan fungsi pemerintahan umum. Fungsi pelayanan berhubungan dengan unit organisasi pemerintahan yang pada hakikatnya merupakan bagian atau berhubungan dengan masyarakat. Fungsi utamanya adalah pelayanan publik (public service) langsung kepada masyarakat. Fungsi pembangunan berhubungan dengan organisasi pemerintah yang menjalankan salah satu urusan pemerintahan daerah guna mencapai tujuan pembangunan. Fungsi pokoknya adalah Development function atau adaptive function. Fungsi ketiga adalah pemerintah umum yang berhubungan dengan rangkaian organisasi pemerintahan yang menjalankan tugas-tugas pemerintahan umum termasuk memelihara ketertiban dan keamanan. Fungsinya lebih kepada fungsi pengaturan (regulative function).

Guna melaksanakan ketiga fungsi utama tersebut secara optimal diperlukan dukungan anggaran yang memadai yang tertuang dalam Anggaran Pendapatan dan Belanja Daerah (APBD) untuk melaksanakan semua urusan pemerintahan daerah yang menjadi kewenangan Pemerintah Daerah Kabupaten Brebes. Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan rencana keuangan tahunan Pemerintah Daerah yang menggambarkan semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan Daerah dalam kurun waktu satu tahun. APBD selain itu juga merupakan instrumen dalam rangka mewujudkan pelayanan dan peningkatan kesejahteraan masyarakat. Berkaitan dengan hal tersebut maka pengalokasian anggaran belanja yang secara rutin merupakan kebutuhan dalam rangka pelaksanaan setiap urusan pemerintahan daerah menjadi tolok ukur bagi tercapainya kesinambungan serta konsistensi pembangunan daerah secara keseluruhan menuju tercapainya sasaran yang telah disepakati bersama.

Bertitik tolak dari target kinerja pembangunan daerah yang akan dicapai dan dengan memperhatikan keterbatasan sumber daya yang ada, maka dalam rangka pencapaian tujuan pembangunan daerah perlu mengarahkan dan memanfaatkan sumber daya yang ada secara berdaya guna dan berhasil guna dengan disertai pengawasan dan pengendalian yang ketat sesuai ketentuan perundang-undangan yang berlaku. Hal ini dimaksudkan agar target kinerja pembangunan daerah yang telah ditetapkan dapat tercapai.

Mengacu pada Peraturan Pemerintah nomor 58 tahun 2005 tentang Pengelolaan Keuangan Daerah, maka penyusunan APBD Kabupaten Brebes didasarkan pada Kebijakan Umum APBD (KUA) dan Prioritas dan Plafon Anggaran (PPA) yang telah disepakati bersama antara Pemerintah Daerah dan DPRD. Kebijakan Umum APBD (KUA) dimaksudkan sebagai pijakan dan dasar bagi Pemerintah Daerah dan DPRD dalam membahas dan menyepakati PPA yang selanjutnya menjadi bahan utama penyusunan RAPBD, oleh karena itu KUA tersebut juga memberikan landasan dan pedoman bagi setiap Satuan Kerja Perangkat Daerah (SKPD) dalam menyusun program dan kegiatan yang akan dilaksanakan pada tahun datang dalam rangka pelaksanaan urusan pemerintahan daerah yang menjadi kewenangannya. Rencana program dan kegiatan beserta anggarannya dimaksud dituangkan dalam Rencana Kegiatan dan Anggaran Satuan Kerja Perangkat Daerah (RKA-SKPD) serta rencana pelaksanaannya sesuai tugas pokok dan fungsinya masing-masing.

1. Partisipasi Masyarakat

Hal ini mengandung makna bahwa pengambilan keputusan dalam proses penyusunan dan penetapan APBD sedapat mungkin melibatkan partisipasi masyarakat sehingga masyarakat mengetahui akan hak dan kewajibannya dalam pelaksanaan APBD.

2. Transparansi

Anggaran Pendapatan dan Belanja Daerah (APBD) yang disusun harus dapat menyajikan informasi secara terbuka dan mudah diakses oleh masyarakat yang meliputi: tujuan, sasaran, sumber pendanaan pada setiap jenis/ obyek belanja serta korelasi antara besaran anggaran dengan manfaat dan hasil yang dicapai dari suatu kegiatan yang dianggarkan. Oleh karena itu, setiap pengguna anggaran harus bertanggung jawab terhadap penggunaan sumber daya yang dikelola untuk mencapai hasil yang ditetapkan.

3. Disiplin Anggaran

Anggaran daerah disusun berdasarkan kebutuhan riil dan prioritas masyarakat di daerah sesuai dengan target dan sasaran pembangunan daerah. Dengan demikian, dapat dihindari adanya kebiasaan alokasi anggaran pembangunan ke seluruh sektor yang kurang efisien dan efektif.

4. Keadilan Anggaran

Pajak daerah, retribusi daerah dan pungutan daerah lainnya yang dibebankan kepada masyarakat harus mempertimbangkan kemampuan untuk membayar, masyarakat yang memiliki kemampuan pendapatan rendah secara proporsional diberi beban yang sama, sedangkan masyarakat yang mempunyai kemampuan untuk membayar tinggi diberikan beban yang tinggi pula. Untuk menyeimbangkan kedua kebijakan tersebut pemerintah daerah dapat melakukan diskriminasi tarif secara rasional guna menghilangkan rasa ketidakadilan. Selain daripada itu dalam mengalokasikan belanja daerah, harus mempertimbangkan keadilan dan pemerataan agar dapat dinikmati oleh seluruh lapisan masyarakat tanpa diskriminasi pemberian pelayanan.

5. Efisiensi dan Efektivitas Anggaran

Dana yang tersedia harus dimanfaatkan dengan sebaik mungkin untuk dapat menghasilkan peningkatan pelayanan dan kesejahteraan yang maksimal guna kepentingan masyarakat. Oleh karena itu, untuk dapat mengendalikan tingkat efisiensi dan efektivitas anggaran, maka dalam perencanaan anggaran perlu diperhatikan:

a. Penetapan secara jelas tujuan dan sasaran, hasil dan manfaat, serta indikator kinerja yang ingin dicapai;

b. Penetapan prioritas kegiatan dan penghitungan beban kerja serta penetapan harga satuan yang rasional.

6. Taat Azas

Anggaran Pendapatan dan Belanja Daerah (APBD) sebagai kebijakan daerah yang ditetapkan dengan Peraturan Daerah di dalam penyusunannya tidak boleh bertentangan dengan peraturan perundang-undangan yang lebih tinggi, kepentingan umum dan peraturan daerah lainnya.

Tujuan pembangunan daerah tidak akan terwujud apabila tidak mendapat dukungan anggaran yang memadai. Proses perencanaan pembangunan harus memiliki keterkaitan yang erat dengan proses perencanaan penganggaran. Prakiraan kemampuan daerah yang diformulasikan dalam pagu indikatif anggaran menjadi bagian yang sangat vital dalam perencanaan pembangunan. Kondisi demikian akan mengoptimalkan pelaksanaan pembangunan daerah dalam rangka mencapai visi, misi, dan tujuan pembangunan daerah. Dalam penyusunan arah kebijakan keuangan daerah diperlukan suatu pendekatan yang komprehensif dan strategis, baik dari sisi penerimaan maupun pengeluaran, sebab akan sangat berdampak pada penciptaan kondisi makro ekonomi yang stabil dan berkelanjutan. Sejalan dengan fungsi alokasi dan kondisi keterbatasan kemampuan keuangan daerah yang ada, maka perlu diciptakan suatu sistem yang memungkinkan pemerintah daerah menjadi lebih efisien, efektif dan akuntabel dalam merumuskan kebijakan keuangannya.

yang berdaya saing tinggi sehingga mampu mendukung kemandirian daerah. Dalam rangka mewujudkan kemandirian daerah juga tidak lepas dari wewenang pemerintah pusat untuk sharing pendanaan dalam program-program yang dilaksanakan daerah. Daerah perlu mengkaji aspek keuangan agar dapat membiayai setiap program pembangunan.

Pembahasan mengenai aspek keuangan dalam penyusunan RPIJM pada dasarnya adalah dalam rangka membuat taksiran dana yang tersedia untuk memenuhi kebutuhan pembelanjaan prasarana di Kabupaten Brebes, yang meliputi:

1. Pembelanjaan untuk pengoperasian dan pemeliharaan prasarana yang telah terbangun 2. Pembelanjaan untuk rehabilitasi dan peningkatan prasarana yang telah ada

3. Pembelanjaan untuk pembangunan prasarana baru.

Pembahasan aspek ekonomi dalam penyusunan RPIJM perlu memperhatikan hasil total atau produktivitas dan keuntungan yang diperoleh dan penggunaan sumberdaya bagi masyarakat dan keuntungan ekonomi secara menyeluruh tanpa melihat siapa yang menyediakan sumber dana tersebut dan siapa dalam masyarakat yang menerima hasil adanya kegiatan.

Pembahasan aspek ekonomi dalam penyusunan RPIJM yang diperhatikan adalah hasil total atau produktivitas atau keuntungan yang didapat dan semua sumber yang dipakai dalam proyek untuk masyarakat atau perekonomian secara keseluruhan tanpa melihat siapa yang menyediakan sumber tersebut dan siapa dalam masyarakat yang menerima hasil proyek tersebut.

6.1.1 Komponen Keuangan

A. Komponen Penerimaan Pendapatan

Pendapatan daerah meliputi semua penerimaan yang merupakan hak daerah dalam satu tahun anggaran yang akan menjadi pendapatan daerah, dimana merupakan perkiraan yang terukur secara rasional yang dapat dicapai untuk setiap sumber pendapatan. Sumber-sumber pendapatan daerah meliputi pendapatan asli daerah (PAD), dana perimbangan, lain-lain pendapatan daerah dan pinjaman daerah.

a. Pendapatan Asli Daerah (PAD)

Pendapatan asli daerah (PAD) adalah pendapatan daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundangan. PAD bersumber dari:

no. 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah, Peraturan Pemerintah No. 65 Tahun 2001 tentang Pajak Daerah.

2. Retribusi Daerah, antara lain: Retribusi Pelayanan Kesehatan, Retribusi Pelayanan Persampahan, Retribusi Biaya Cetak Kartu, Retribusi Pemakaman, Retribusi Parkir di Tepi Jalan, Retribusi Pasar, Retribusi Pengujian Kendaraan Bermotor, Retribusi Pemadam Kebakaran, dan lain-lain. Retribusi ini diatur oleh UU No. 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah, dan Peraturan Pemerintah No. 66 tahun 2001 tentang Retribusi Daerah.

3. Hasil pengelolaan kekayaan daerah yang dipisahkan, antara lain hasil deviden BUMD, dan

4. Lain-lain pendapatan yang sah, antara lain: hasil penjualan kekayaan daerah yang tidak dipisahkan, jasa giro, pendapatan bunga, keuntungan selisih nilai tukar, komisi, potongan, dan lain-lain yang sah.

b. Pendapatan Transfer

Pendapatan transfer meliputi dana perimbangan, transfer pemerintah pusat lainnya, dan transfer pemerintah provinsi. Dana perimbangan adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana perimbangan terdiri atas :

1. Dana Bagi Hasil terbagi atas Bagi Hasil Pajak (BHP) dan Bagi Hasil Bukan Pajak (BHBP) atau yang berasal dari hasil pengelolaan sumber daya alam. BHP antara lain: Pajak Bumi dan Bangunan (PBB), Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB), dan Pajak Penghasilan Badan maupun pribadi, sedangkan BHBP antara lain : kehutanan, pertambangan umum, perikanan, penambangan minyak bumi, pertambangan gas bumi, dan pertambangan panas bumi.

2. Dana Alokasi Umum (DAU) dibagikan berdasarkan “celah fiskal” yaitu selisih antara

kebutuhan fiskal dan kapasitas fiskal ditambah alokasi dasar.

3. Dana Alokasi Khusus (DAK) yang diberikan untuk kegiatan khusus, misalnya reboisasi, penambahan sarana pendidikan dan kesehatan, dan bencana alam.

c. Lain-Lain Pendapatan Daerah

B. Komponen Pengeluaran Belanja

Belanja daerah meliputi semua pengeluaran dari rekening kas umum daerah yang mengurangi ekuitas dana, merupakan kewajiban daerah dalam satu tahun anggaran dan tidak akan diperoleh pembayarannya kembali oleh daerah. Belanja daerah dirinci menurut urusan pemerintahan daerah, organisasi, program, kegiatan, kelompok, jenis, objek, dan rincian objek belanja. Belanja daerah dipergunakan dalam rangka mendanai pelaksanaan urusan pemerintahan yang menjadi kewenangan daerah yang terdiri atas urusan wajib, urusan pilihan, dan urusan yang penanganannya dalam bagian atau bidang tertentu yang dapat dilaksanakan bersama antara pemerintah dan pemerintah daerah atau antar pemerintah daerah yang ditetapkan dengan ketentuan perundang-undangan

C. Komponen Pembiayaan

Pembiayaan daerah meliputi semua transaksi keuangan untuk menutup defisit atau untuk memanfaatkan surplus, yang dirinci menurut urusan pemerintahan daerah, organisasi, kelompok, jenis, objek, dan rincian objek pembiayaan. Pembiayaan daerah terdiri atas penerimaan pembiayaan dan pengeluaran pembiayaan.

Pengelolaan pembiayaan daerah diarahkan pada kebutuhan percepatan pembangunan dengan mempertimbangkan kekuatan APBD. Struktur pembiayaan daerah yang terdiri atas penerimaan pembiayaan dan pengeluaran pembiayaan memungkinkan untuk terjadi kinerja anggaran defisit atau surplus. Apabila performance budgeting memperlihatkan terjadinya defisit anggara, maka harus dikreasi jenis penerimaan daerah yang akan dijadikan pilihan untuk menutup defisit. Sebaliknya apabila terjadi surplus anggaran, maka harus dirumuskan jenis pengeluaran daerah yang akan dijadikan pilihan untuk prioritas distribusi dan alokasi surplus anggaran.

6.1.2 Komponen Makro Ekonomi

Faktor makro ekonomi daerah yang turut berpengaruh dalam pembiayaan pembangunan adalah :

Kemajuan perekonomian daerah dapat menjadi potensi untuk meningkatkan pendapatan daerah sehingga keuangan daerah tersebut dalam kondisi yang mendukung untuk membiayai pelaksanaan pembangunan infrastruktur di daerah.

2. Inflasi, faktor ini dapat dijelaskan dari kondisi perkembangan harga sembilan bahan pokok. Prosentase kenaikan rata-rata harga sembilan bahan pokok akan menaikkan angka inflasi daerah tersebut. Dari data harga sembilan bahan pokok juga dapat diketahui kontribusi bahan pokok yang berperan dalam menaikkan angka inflasi di daerah tersebut. Tinggi rendahnya angka inflasi suatu daerah akan mempengaruhi pertumbuhan ekonomi daerah tersebut. 3. Pendapatan Perkapita, faktor ini dapat dijelaskaan dari kondisi perbandingan angka PDRB

dengan jumlah penduduk di suatu daerah. Pendapatan perkapita dapat digunakan untuk menjelaskan tingkat kemakmuran masyarakat di daerah tersebut. Tingkat kemakmuran masyarakat sangat erat hubungannya dengan kemampuan daya beli masyarakat. Semakin tinggi kemampuan daya beli masyarakat di daerah tersebut, maka diharapkan akan meningkatkan kemampuan masyarakat dalam membayar pajak maupun retribusi daerah. Pajak dan retribusi daerah merupakan komponen keuangan daerah yang pada akhirnya akan digunakan untuk pelaksanaan pembiayaan pembangunan infrastruktur di daerah.

6.2 PROFIL KEUANGAN KABUPATEN BREBES

6.2.1 Keuangan Daerah

Profil keuangan daerah ini menjelaskan kondisi keuangan Kabupaten Brebes dalam penyusunan RPIJM yang bertujuan untuk membuat taksiran dana yang tersedia untuk memenuhi kebutuhan investasi program PU/Cipta Karya Kabupaten Brebes. Kondisi keuangan daerah selama 5 tahun terakhir untuk mengetahui kemampuan pendanaan RPIJM Bidang Keciptakaryaan Kabupaten Brebes.

Pengelolaan keuangan daerah diperlukan suatu pendekatan yang komprehensif dan strategis, baik dari sisi penerimaan maupun pengeluaran, sebab akan sangat berdampak pada penciptaan kondisi makro ekonomi yang stabil dan berkelanjutan. Sejalan dengan fungsi alokasi dan kondisi keterbatasan kemampuan keuangan daerah yang ada, maka perlu diciptakan suatu sistem yang memungkinkan pemerintah daerah menjadi lebih efisien, efektif, dan akuntabel dalam merumuskan kebijakan keuangannya.

sehingga pemerintah daerah diharapkan dapat mengalokasikan sumber-sumber keuangannya secara lebih terarah, hemat, dan tepat sasaran sebagaimana mandat otonomi daerah.

Dalam rangka meningkatkan kemandirian Kabupaten Brebes perlu meningkatkan potensi sumberdaya dan modal dasar daerah yang dimiliki. Untuk itu perlu dilakukan identifikasi yang maksimal atas potensi sumberdaya manusia, sumberdaya alam, sumberdaya buatan dan sumberdaya keuangan, untuk selanjutnya sumberdaya tersebut dikembangkan menjadi pendukung utama dari berbagai kegiatan yang akan menghasilkan nilai tambah yang berdaya saing tinggi sehingga mampu mendukung kemandirian daerah.

Kondisi keuangan daerah Kabupaten Brebes, dari sisi pendapatan, pada tahun 2009 memiliki jumlah pendapatan sebesar Rp. 945.919.571.421,00. Pendapatan tersebut berasal dari komponen Pendapatan Asli Daerah (PAD) dan komponen pendapatan transfer. Sedangkan lain-lain pendapatan yang sah pada tahun 2009 tidak memberikan sumbangan pendapatan daerah. Pendapatan daerah Kabupaten Brebes masih didominasi dari komponen pendapatan transfer yaitu sebesar Rp.

865.644.550.208,00 atau 91,51%. Sedangkan pendapatan daerah dari PAD hanya memberikan kontribusi sebesar 8,49%. Komponen pendapatan transfer berasal dari pendapatan dana perimbangan, transfer pemerintah pusat lainnya dan transfer pemerintah provinsi. Pendapatan dana perimbangan memiliki kontribusi terbesar dalam komponen pendapatan transfer. Pendapatan dana perimbangan berasal dari dana bagi hasil pajak, dana bagi hasil bukan pajak, dana alokasi umum, dan dana alokasi khusus, yang dari keempat dana tersebut dana alokasi umum memberikan kontribusi yang terbesar bagi pendapatan dana perimbangan. Untuk lebih jelasnya, kondisi pendapatan daerah Kabupaten Brebes Tahun 2009 dapat dilihat pada tabel sebagai berikut.

Tabel 6.1

Realisasi Pendapatan Daerah Kabupaten Brebes TAHUN 2009 (Dalam Rupiah)

Jenis Pendapatan Jumlah Penerimaan Kontribusi

1. PENDAPATAN ASLI DAERAH 80.275.021.213 8,49

a. Pajak Daerah 15.405.412.677 1,63 b. Retribusi Daerah 39.384.119.604 4,16 c. Hasil Perusahaan Milik Daerah dan Pengolahan

Kekayaan yang dipisahkan

2.358.964.964 0,25

d. Lain-lain Pendapatan yang sah 23.126.523.968 2,48

2. PENDAPATAN TRANSFER 865.644.550.208 91,51

a. Dana Perimbangan 807.183.028.688 85,33 b. Transfer Pemerintah Pusat Lainnya 20.743.950.000 2,19 c. Transfer Pemerintah Provinsi 58.461.521.520 4,09

3. LAIN-LAIN PENDAPATAN YANG SAH 0 0

J U M L A H 945.919.571.421 100

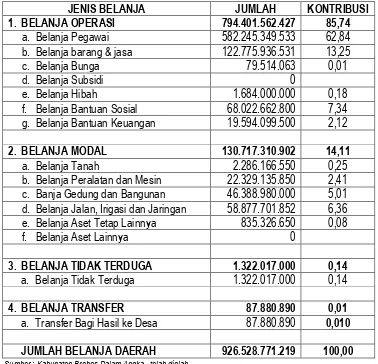

Kondisi keuangan daerah Kabupaten Brebes, dari sisi belanja, pada tahun 2009 memiliki jumlah belanja sebesar Rp. 926.528.771.219,00. Belanja tersebut berasal dari komponen Belanja Operasi, Belanja Modal, Belanja Tidak Terduga, dan Belanja Transfer. Belanja daerah Kabupaten Brebes masih didominasi dari komponen Belanja Operasi yaitu sebesar Rp. 794.401.562.427,00 atau 85,74%. Sedangkan belanja daerah dari belanja modal hanya memberikan kontribusi sebesar 14,11% dan belanja lainnya kontribusinya kurang dari 1%. Komponen belanja operasi berasal dari belanja pegawai, belanja barang dan jasa, belanja bunga, belanja subsidi, belanja hibah, belanja bantuan sosial, dan belanja bantuan keuangan, dengan dominasi kontribusi belanja pegawai yang terbesar yaitu 62,84%. Untuk lebih jelasnya, kondisi belanja daerah Kabupaten Brebes Tahun 2009 dapat dilihat pada tabel sebagai berikut.

Tabel 6.2

Realisasi Belanja Pemerintah Daerah Kabupaten Brebes Tahun 2009 (Dalam Rupiah)

JENIS BELANJA JUMLAH KONTRIBUSI

1. BELANJA OPERASI 794.401.562.427 85,74

a. Belanja Pegawai 582.245.349.533 62,84 b. Belanja barang & jasa 122.775.936.531 13,25 c. Belanja Bunga 79.514.063 0,01 d. Belanja Subsidi 0

e. Belanja Hibah 1.684.000.000 0,18 f. Belanja Bantuan Sosial 68.022.662.800 7,34 g. Belanja Bantuan Keuangan 19.594.099.500 2,12

2. BELANJA MODAL 130.717.310.902 14,11

a. Belanja Tanah 2.286.166.550 0,25 b. Belanja Peralatan dan Mesin 22.329.135.850 2,41 c. Banja Gedung dan Bangunan 46.388.980.000 5,01 d. Belanja Jalan, Irigasi dan Jaringan 58.877.701.852 6,36 e. Belanja Aset Tetap Lainnya 835.326.650 0,08 f. Belanja Aset Lainnya 0

3. BELANJA TIDAK TERDUGA 1.322.017.000 0,14

a. Belanja Tidak Terduga 1.322.017.000 0,14

4. BELANJA TRANSFER 87.880.890 0,01

a. Transfer Bagi Hasil ke Desa 87.880.890 0,010

JUMLAH BELANJA DAERAH 926.528.771.219 100,00

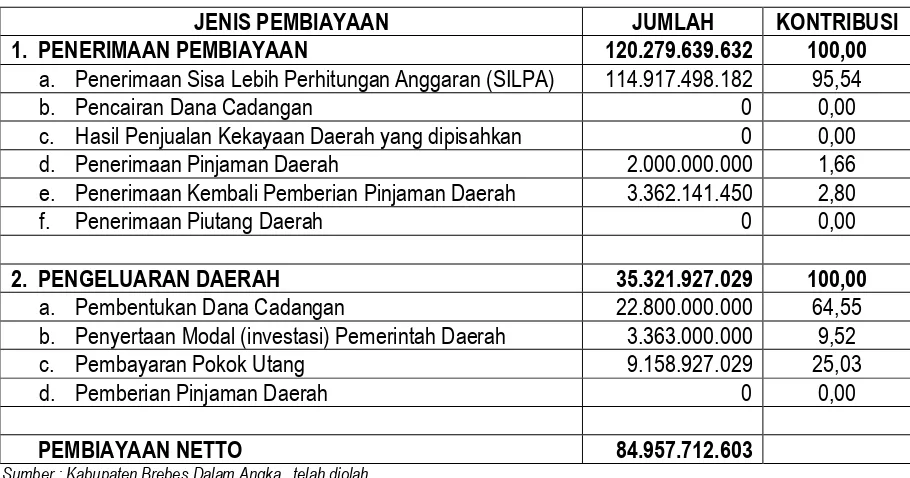

Kondisi keuangan daerah Kabupaten Brebes, dari sisi pembiayaan, pada tahun 2009 memiliki jumlah pembiayaan sebesar Rp. 84.957.712.603,00. Pembiayaan tersebut berasal dari komponen penerimaan pembiayaan dan pengeluaran daerah. Pembiayaan daerah Kabupaten Brebes masih lebih besar dari komponen penerimaan pembiayaan yaitu sebesar Rp. 120.279.639.632,00. Sedangkan pembiayaan daerah dari pengeluaran daerah hanya sebesar Rp. 35.321.927.029,00. Komponen penerimaan pembiayaan berasal dari penerimaan sisa lebih perhitungan anggaran, penerimaan pinjaman daerah, dan penerimaan kembali pemberian pinjaman daerah. Sedangkan komponen pengeluaran daerah berasal dari pembentukan dana cadangan, penyertaan modal pemerintah daerah, dan pembayaran pokok utang. Untuk lebih jelasnya, kondisi pembiayaan daerah Kabupaten Brebes Tahun 2009 dapat dilihat pada tabel sebagai berikut.

Tabel 6.3

Realisasi Pembiayaan Pemerintah Daerah Kabupaten Brebes Tahun 2009 (Dalam Rupiah)

JENIS PEMBIAYAAN JUMLAH KONTRIBUSI

1. PENERIMAAN PEMBIAYAAN 120.279.639.632 100,00

a. Penerimaan Sisa Lebih Perhitungan Anggaran (SILPA) 114.917.498.182 95,54 b. Pencairan Dana Cadangan 0 0,00 c. Hasil Penjualan Kekayaan Daerah yang dipisahkan 0 0,00 d. Penerimaan Pinjaman Daerah 2.000.000.000 1,66 e. Penerimaan Kembali Pemberian Pinjaman Daerah 3.362.141.450 2,80 f. Penerimaan Piutang Daerah 0 0,00

2. PENGELUARAN DAERAH 35.321.927.029 100,00

a. Pembentukan Dana Cadangan 22.800.000.000 64,55 b. Penyertaan Modal (investasi) Pemerintah Daerah 3.363.000.000 9,52 c. Pembayaran Pokok Utang 9.158.927.029 25,03 d. Pemberian Pinjaman Daerah 0 0,00

PEMBIAYAAN NETTO 84.957.712.603

Sumber : Kabupaten Brebes Dalam Angka , telah diolah

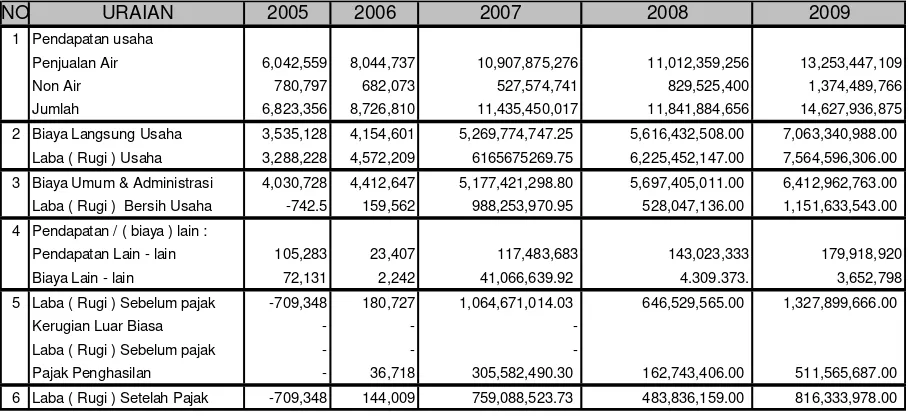

6.2.2 Keuangan Perusahaan Daerah

Tabel 6.4

Laba Rugi PDAM Kabupaten Brebes Tahun 2005-2009 (dalamRibuan Rupiah)

NO URAIAN 2005 2006 2007 2008 2009

1 Pendapatan usaha

Penjualan Air 6,042,559 8,044,737 10,907,875,276 11,012,359,256 13,253,447,109 Non Air 780,797 682,073 527,574,741 829,525,400 1,374,489,766 Jumlah 6,823,356 8,726,810 11,435,450,017 11,841,884,656 14,627,936,875 2 Biaya Langsung Usaha 3,535,128 4,154,601 5,269,774,747.25 5,616,432,508.00 7,063,340,988.00

Laba ( Rugi ) Usaha 3,288,228 4,572,209 6165675269.75 6,225,452,147.00 7,564,596,306.00 3 Biaya Umum & Administrasi 4,030,728 4,412,647 5,177,421,298.80 5,697,405,011.00 6,412,962,763.00 Laba ( Rugi ) Bersih Usaha -742.5 159,562 988,253,970.95 528,047,136.00 1,151,633,543.00 4 Pendapatan / ( biaya ) lain :

Pendapatan Lain - lain 105,283 23,407 117,483,683 143,023,333 179,918,920 Biaya Lain - lain 72,131 2,242 41,066,639.92 4.309.373. 3,652,798 5 Laba ( Rugi ) Sebelum pajak -709,348 180,727 1,064,671,014.03 646,529,565.00 1,327,899,666.00

Kerugian Luar Biasa - -

-Laba ( Rugi ) Sebelum pajak - -

-Pajak Penghasilan - 36,718 305,582,490.30 162,743,406.00 511,565,687.00 6 Laba ( Rugi ) Setelah Pajak -709,348 144,009 759,088,523.73 483,836,159.00 816,333,978.00

Berdasarkan tabel di atas dapat diketahui bahwa perusahaan daerah air minum (PDAM) Kabupaten Brebes mampu memperbaiki kinerja dari defisit pada tahun 2005 menjadi surplus pada tahun 2009. Perusahaan daerah air minum (PDAM) Kabupaten Brebes dapat diindikasikan perusahaan yang sehat.

6.2.3 Pertumbuhan Ekonomi

Pertumbuhan ekonomi Kabupaten Brebes mengalami perkembangan secara fluktuatif sejak tahun 2005 hingga tahun 2009 yang lalu. Keadaan ini dipengaruhi dengan adanya perubahan iklim usaha perekonomian di daerah Brebes, disamping peran Pemerintah Daerah dalam mengalokasikan dana APBD yang berbasis kinerja untuk mewujudkan visi dan misi pembangunan daerah Kabupaten Brebes. Pertumbuhan ekonomi Kabupaten Brebes dipengaruhi pula dengan perkembangan yang ada dari sektor-sektor perekonomian yang menjadi kontributor Produksi Domestik Regional Bruto (PDRB) Kabupaten Brebes.

Tabel 6.5

Pertumbuhan Ekonomi Kabupaten Brebes (Tahun 2005 – 2009)

TAHUN PDRB HARGA BERLAKU PDRB HARGA KONSTAN

Nilai (Rp juta,-) Pertumbuhan (%) Nilai (Rp juta,-) Pertumbuhan (%)

2005 7.269.010,25 21,98 4.318.218,91 4,83 2006 8.402.057,26 15,59 4.551.196,99 5,39 2007 9.550.916,47 13,67 4.769.145,46 4,79 2008 11.134.037,67 16,58 4.998.528,18 4,81 2009 12.532.516,70 12,56 5.247.897,41 4,99

Sumber : Kabupaten Brebes Dalam Angka Tahun 2009

Pertumbuhan ekonomi riil Kabupaten Brebes dalam perkembangan selama periode lima tahun ini (2005 – 2009) yang ditunjukkan dari angka pertumbuhan PDRB berdasar Harga Konstan, mengalami perkembangan yang cukup mantap, terutama dalam 3 tahun terakhir yaitu tahun 2007 - 2009, yang pertumbuhannya selalu meningkat. Pada tahun 2007 dalam periode lima tahun tersebut terjadi penurunan pertumbuhan ekonomi dibandingkan dengan tahun sebelumnya. Hal tersebut dapat dimungkinkan karena adanya pengaruh faktor eksternal yang mempengaruhi produksi sektor ekonomi di Kabupaten Brebes.

6.2.4 Produk Domestik Regional Bruto (PDRB)

Struktur perekonomian Kabupaten Brebes secara umum dapat ditunjukkan dengan besarnya pertumbuhan dan kontribusi masing-masing sektor lapangan usaha terhadap total PDRB nya. Sektor dengan pertumbuhan dan kontribusi yang tinggi menunjukkan bahwa sektor tersebut adalah sektor unggulan daerah. Sektor ekonomi dengan pertumbuhan tinggi tetapi kontribusi tidak terlalu tinggi

menunjukkan bahwa sektor tersebut adalah sektor potensial daerah. Sedangkan sektor dengan

pertumbuhan rendah tetapi kontribusi tinggi menunjukkan bahwa sektor tersebut adalah sektor andalan daerah.

Tabel 6.6

PDRB Kabupaten Brebes Atas Dasar Harga Berlaku Tahun 2000 Tahun 2005 – 2009 (Dalam Jutaan Rupiah)

LAPANGAN USAHA TAHUN ( r ) 2005 2006 2007 2008 2009

1. Pertanian 4.037.414,75 4.612.886,10 5.221.574,91 5.894.820,70 6.442.861,07 12,39 2. Pertambangan & Peng-

1.513.279,16 1.759.675,84 1.980.751,57 2.316.984,50 2.518.885,78 13,59 7. Pengangkuitan & Komu-

P D R B Kab. Brebes 7.325.671,18 8.402.057,25 9.550.916,47 11.134.037,67 12.532.516,70 14,37

Sumber : Kabupaten Brebes Dalam Angka Tahun 2009

Secara sektoral berdasarkan harga riil, pertumbuhan ekonomi Kabupaten Brebes dalam kurun waktu lima tahun terakhir adalah 4,83%. Pertumbuhan sektor ekonomi Kabupaten Brebes yang tingginya diatas pertumbuhan ekonomi Kabupaten Brebes adalah semua sektor ekonomi kecuali sektor pertanian dan sektor perdagangan, restoran, dan hotel. Sektor ekonomi yang memiliki pertumbuhan

tertinggi adalah sektor industri pengolahan, sektor jasa-jasa, dan sektor pengangkutan dan komunikasi. Sedangkan sektor yang memiliki pertumbuhan terendah adalah sektor pertanian. Untuk lebih jelasnya, pertumbuhan sektor ekonomi berdasar PDRB harga konstan dapat dilihat pada tabel sebagai berikut.

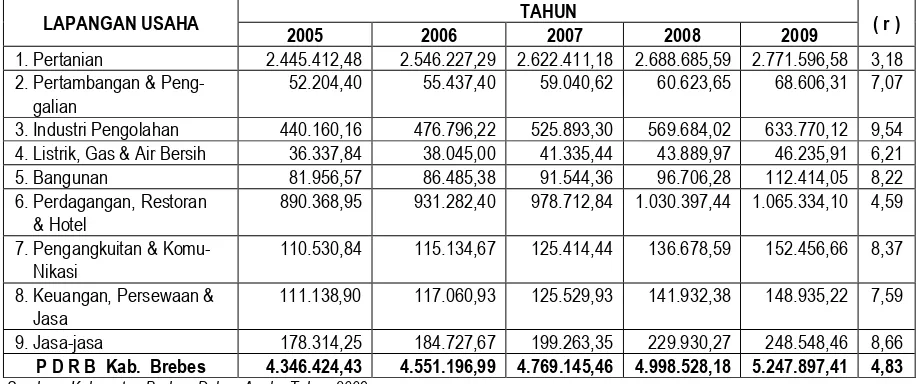

Tabel 6.7

PDRB Kabupaten Brebes (Atas Dasar Harga Konstan Tahun 2000) Tahun 2005 – 2009 (Dalam Jutaan Rupiah)

LAPANGAN USAHA TAHUN ( r ) 2005 2006 2007 2008 2009

1. Pertanian 2.445.412,48 2.546.227,29 2.622.411,18 2.688.685,59 2.771.596,58 3,18 2. Pertambangan & Peng-

Berdasarkan harga riil sampai dengan tahun 2009, kontribusi sektor ekonomi yang terbesar

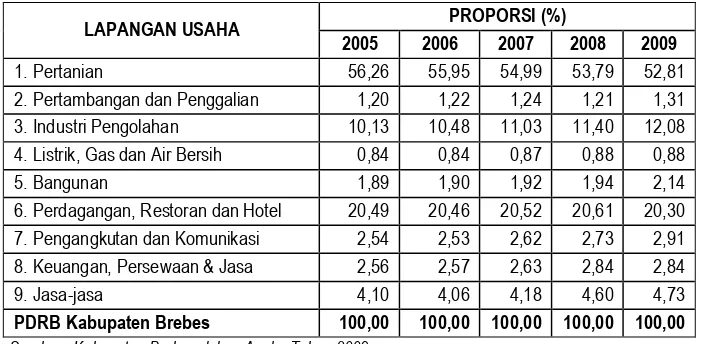

terhadap PDRB Kabupaten Brebes adalah dari Sektor Pertanian yaitu sebesar 52,81 % dari total PDRB Kabupaten Brebes. Pada urutan berikutnya sektor dominan lainnya adalah Sektor Perdagangan (20,30 %) dan Industri Pengolahan (12,08 %) dan Sektor Jasa-Jasa (4,73 %). Sedangkan sektor-sektor yang lainnya memberikan kontribusinya rata-rata di bawah 4 %, yaitu Sektor Keuangan, Persewaan, dan Jasa (2,84 %), Sektor Pengangkutan dan Komunikasi (2,91 %), Sektor Bangunan (2,14 %), Sektor Pertambangan dan Galian (1,31 %), dan terendah adalah dari Sektor Listrik, Gas dan Air (0,88 %).

Yang perlu diperhatikan adalah ada beberapa sektor yang memiliki kontribusi yang semakin menurun dalam 5 tahun terakhir, tetapi juga ada sektor ekonomi yang memiliki kontribusi yang semakin meningkat. Sektor ekonomi yang menurun kontribusinya adalah sektor pertanian. Sektor ekonomi yang meningkat kontribusinya adalah sektor industri pengolahan, sektor bangunan, sektor keuangan, persewaan, dan jasa. Sedangkan sektor ekonomi lainnya memiliki kontribusi yang fluktuatif dalam lima tahun terakhir.

Tabel 6.8

Kontribusi Sektor-Sektor Ekonomi Terhadap PDRB (Atas Dasar Harga Konstan) Kabupaten Brebes

LAPANGAN USAHA PROPORSI (%)

2005 2006 2007 2008 2009

1. Pertanian 56,26 55,95 54,99 53,79 52,81 2. Pertambangan dan Penggalian 1,20 1,22 1,24 1,21 1,31 3. Industri Pengolahan 10,13 10,48 11,03 11,40 12,08 4. Listrik, Gas dan Air Bersih 0,84 0,84 0,87 0,88 0,88 5. Bangunan 1,89 1,90 1,92 1,94 2,14 6. Perdagangan, Restoran dan Hotel 20,49 20,46 20,52 20,61 20,30 7. Pengangkutan dan Komunikasi 2,54 2,53 2,62 2,73 2,91 8. Keuangan, Persewaan & Jasa 2,56 2,57 2,63 2,84 2,84 9. Jasa-jasa 4,10 4,06 4,18 4,60 4,73

PDRB Kabupaten Brebes 100,00 100,00 100,00 100,00 100,00

Sumber : Kabupaten Brebes dalam Angka Tahun 2009

Dari kondisi pertumbuhan dan kontribusi sektor ekonomi dapat diketahui sektor ekonomi yang menjadi sektor unggulan, sektor potensial, dan sektor andalan. Sektor unggulan dalam perekonomian Kabupaten Brebes adalah sektor industri pengolahan. Sektor potensial dalam perekonomian Kabupaten Brebes adalah sektor jasa-jasa, sektor pengangkutan dan komunikasi, serta sektor bangunan. Sedangkan sektor andalan dalam perekonomian Kabupaten Brebes adalah sektor

6.2.5 Pendapatan Per Kapita

Salah satu alat untuk mengukur atau mengetahui tingkat kemakmuran penduduk suatu daerah adalah pendapatan per kapita. Pendapatan rata-rata per kapita Kabupaten Brebes pada tahun 2009 mencapai Rp. 2.661.255.910.000,- (harga Konstan) dan Rp. 6.565.044.470.000,- (Harga Berlaku). Tingkat pertumbuhan rata-rata pendapatan per kapita selama kurun waktu 5 tahun terakhir yaitu tahun 2005 – 2009 secara riilnya sebesar 4,54%, sedangkan berdasarkan harga berlaku pertumbuhan rata-rata pendapatan per kapita Kabupaten Brebes adalah 14,19%. Dengan positifnya nilai angka pertumbuhan rata-rata dari pendapatan per kapita Kabupaten Brebes ini menunjukkan terjadinya peningkatan pendapatan masyarakat Brebes secara umum. Untuk lebih jelasnya tentang Pendapatan Per Kapita Kabupaten Brebes dapat dilihat pada tabel sebagai berikut.

Tabel 6.9

Pendapatan Per Kapita Di Kabupaten Brebes Tahun 2005 -2009 (dalam jutaan rupiah)

URAIAN HARGA KONSTAN R (%) 2005 2006 2007 2008 2009

PDRB Kab BREBES 4.346.424.437,42 4.551.196.992,01 4.769.145,46 4.998.528,18 5.247.897,41 4,83

PDRB per KAPITA 2.521.554,95 2.629.439,55 2.742.704,05 2.864.120,05 2.999.444,69 4,43 Pendapatan per Kapita 2.227.885,26 2.323.962,35 2.409.105,81 2.512.453,36 2.661.255,91 4,54

HARGA BERLAKU

2005 2006 2007 2008 2009

PDRB Kab BREBES 7.325.401.185,52 8.402.057.256,02 9.550.916,47 11.134.037,67 12.532.516,70 14,37

PDRB per KAPITA 4.249.792,42 4.854.261,78 5.492.668,98 6.379.722,06 7.162.981,23 13,94 Pendapatan per Kapita 3.861.744,52 4.478.784,97 5.044.290,37 5.785.126,55 6.565.044,47 14,19

Sumber: Kabupaten Brebes dalam Angka Tahun 2009

6.2.6 Perekonomian Kecamatan

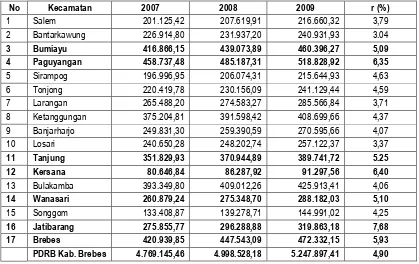

Tabel 6.10

Produk Domestik Regional Bruto per Kecamatan

Atas Dasar Harga Berlaku di Kabupaten Brebes Tahun 2007 – 2009 (jutaan rupiah)

No Kecamatan 2007 2008 2009 r (%)

1 Salem 443.673,81 443.673,81 492.047,94 5,31 2 Bantarkawung 496.397,37 496.397,37 548.054,77 5,08 3 Bumiayu 997.655,93 997.655,93 1.112.285,92 5,59

4 Paguyangan 1.049.695,50 1.049.695,50 1.231.116,07 8,30

5 Sirampog 451.837,54 451.837,54 507.011,25 5,93 6 Tonjong 490.673,51 490.673,51 550.021,18 5,88 7 Larangan 599.508,29 599.508,29 663.673,96 5,22 8 Ketanggungan 870.405,71 870.405,71 966.768,74 5,39 9 Banjarharjo 602.526,41 602.526,41 671.774,82 5,59 10 Losari 583.762,32 583.762,32 645.281,84 5,14 11 Tanjung 871.580,75 871.580,75 978.471,14 5,96

12 Kersana 197.699,06 197.699,06 227.771,97 7,34

13 Bulakamba 918.417,15 918.417,15 1.023.087,91 5,55 14 Wanasari 578.120,51 578.120,51 644.056,17 5,55 15 Songgom 305.321,28 305.321,28 340.402,98 5,59

16 Jatibarang 638.012,94 638.012,94 759.744,08 9,12 17 Brebes 1.038.749,58 1.038.749,58 1.170.945,96 6,17 PDRB Kab. Brebes 11.134.037,67 11.134.037,67 12.532.516,70 6,10

Sumber: Kabupaten Brebes dalam Angka Tahun 2009

Tabel 6.11

Produk Domestik Regional Bruto per Kecamatan

Atas Dasar Harga Konstan di Kabupaten Brebes Tahun 2007 – 2009 (jutaan rupiah)

No Kecamatan 2007 2008 2009 r (%)

1 Salem 201.125,42 207.619,91 216.660,32 3,79 2 Bantarkawung 226.914,80 231.937,20 240.931,93 3.04

3 Bumiayu 416.866,15 439.073,89 460.396,27 5,09 4 Paguyangan 458.737,48 485.187,31 518.828,92 6,35

5 Sirampog 196.996,95 206.074,31 215.644,93 4,63 6 Tonjong 220.419,78 230.156,09 241.129,44 4,59 7 Larangan 265.488,20 274.583,27 285.566,84 3,71 8 Ketanggungan 375.204,81 391.598,42 408.699,66 4,37 9 Banjarharjo 249.831,30 259.390,59 270.595,66 4,07 10 Losari 240.650,28 248.202,74 257.122,37 3,37

11 Tanjung 351.829,93 370.944,89 389.741,72 5.25 12 Kersana 80.646,84 86.287,92 91.297,56 6,40

13 Bulakamba 393.349,80 409.012,26 425.913,41 4,06

14 Wanasari 260.879,24 275.348,70 288.182,03 5,10

15 Songgom 133.408,87 139.278,71 144.991,02 4,25

16 Jatibarang 275.855,77 296.288,88 319.863,18 7,68 17 Brebes 420.939,85 447.543,09 472.332,15 5,93 PDRB Kab. Brebes 4.769.145,46 4.998.528,18 5.247.897,41 4,90

Dari tabel diatas juga dapat dijelaskan pertumbuhan ekonomi tiap kecamatan selama 3 tahun terakhir dari tahun 2007 – 2009. Berdasarkan PDRB harga berlaku, kecamatan yang memiliki pertumbuhan ekonomi lebih besar dari pertumbuhan ekonomi kabupaten adalah Kecamatan Jatibarang, Paguyangan, dan Kersana. Sedangkan berdasarkan PDRB harga konstan, kecamatan yang memiliki pertumbuhan ekonomi lebih besar dari pertumbuhan ekonomi kabupaten adalah Kecamatan Jatibarang, Kersana, Paguyangan, Brebes, Tanjung, Wanasari, dan Bumiayu.

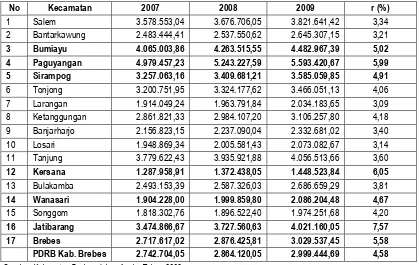

PDRB per kapita tertinggi berdasarkan harga berlaku berada di Kecamatan Paguyangan sebesar 13,27 juta rupiah, urutan kedua dan ketiga adalah Kecamatan Bumiayu sebesar 10,83 juta rupiah dan Kecamatan Tanjung sebesar 10,18 juta rupiah. Kecamatan lainnya berada di bawah 10 juta rupiah. Sedangkan PDRB per kapita tertinggi berdasarkan harga konstan juga berada di tiga kecamatan tersebut dengan nilai sebesar 5,59 juta rupiah, 4,48 juta rupiah, dan 4,05 juta rupiah. Untuk lebih jelasnya, PDRB per kapita Kabupaten Brebes tiap kecamatan berdasarkan harga berlaku dan harga konstan dapat dilihat pada tabel-tabel sebagai berikut.

Tabel 6.12

Pendapatan Rata-Rata Perkapita per Kecamatan

Atas Dasar Harga Berlaku di Kabupaten Brebes Tahun 2007 – 2009 (rupiah)

No Kecamatan 2007 2008 2009 r (%)

1 Salem 6.907.763,52 7.856.944,64 8.679.165,73 12,09 2 Bantarkawung 4.753.055,74 5.430.924,63 6.017.356,02 12,52 3 Bumiayu 8.366.106,97 9.687.484,79 10.830.542,90 13,78

4 Paguyangan 9.575.868,27 11.343.644,62 13.272.486,91 17,73

5 Sirampog 6.484.954,76 7.476.050,58 8.428.974,52 14,01 6 Tonjong 6.193.803,45 7.086.868,44 7.903.852,31 12,96 7 Larangan 3.754.196,96 4.287.622,84 4.727.561,25 12,22 8 Ketanggungan 5.695.621,64 6.632.774,35 7.347.774,56 13,58 9 Banjarharjo 4.502.172,71 5.196.433,06 5.791.062,35 13,41 10 Losari 4.147.991,95 4.717.042,57 5.202.669,05 11,99 11 Tanjung 7.966.524,44 9.247.933,59 10.184.133,09 13,07

12 Kersana 2.653.161,63 3.144.469,10 3.613.822,02 16,71

13 Bulakamba 5.047.301,91 5.809.714,83 6.453.632,51 13,08 14 Wanasari 3.626.108,78 4.198.893,88 4.662.445,03 13,39 15 Songgom 3.623.333,53 4.157.481,41 4.635.053,76 13,10

16 Jatibarang 6.596.830,42 8.026.733,55 9.551.123,01 20,33 17 Brebes 5.668.333,44 6.676.197,60 7.510.444,96 15,11 PDRB Kab. Brebes 5.492.668,98 6.379.722,06 7.162.981,23 14,20

Tabel 6.13

Pendapatan Rata-Rata Perkapita per Kecamatan

Atas Dasar Harga Konstan di Kabupaten Brebes Tahun 2007 – 2009 (rupiah)

No Kecamatan 2007 2008 2009 r (%)

1 Salem 3.578.553,04 3.676.706,05 3.821.641,42 3,34 2 Bantarkawung 2.483.444,41 2.537.550,62 2.645.307,15 3,21

3 Bumiayu 4.065.003,86 4.263.515,55 4.482.967,39 5,02 4 Paguyangan 4.979.457,23 5.243.227,59 5.593.420,67 5,99 5 Sirampog 3.257.063,16 3.409.681,21 3.585.059,85 4,91

6 Tonjong 3.200.751,95 3.324.177,62 3.466.051,13 4,06 7 Larangan 1.914.049,24 1.963.791,84 2.034.183,65 3,09 8 Ketanggungan 2.861.821,33 2.984.107,20 3.106.257,80 4,18 9 Banjarharjo 2.156.823,15 2.237.090,04 2.332.681,02 3,40 10 Losari 1.948.869,34 2.005.581,43 2.073.082,67 3,14 11 Tanjung 3.779.622,43 3.935.921,88 4.056.513,66 3,60

12 Kersana 1.287.958,91 1.372.438,05 1.448.523,84 6,05

13 Bulakamba 2.493.153,39 2.587.326,03 2.686.659,29 3,81

14 Wanasari 1.904.228,00 1.999.859,80 2.086.204,48 4,67

15 Songgom 1.818.302,76 1.896.522,40 1.974.251,68 4,20

16 Jatibarang 3.474.866,67 3.727.560,63 4.021.160,05 7,57 17 Brebes 2.717.617,02 2.876.425,81 3.029.537,45 5,58 PDRB Kab. Brebes 2.742.704,05 2.864.120,05 2.999.444,69 4,58

Sumber: Kabupaten Brebes dalam Angka Tahun 2009

Dari tabel diatas juga dapat dijelaskan pertumbuhan rata-rata pendapatan perkapita tiap kecamatan di Kabupaten Brebes. Berdasarkan pendapatan perkapita atas dasar harga berlaku, kecamatan yang memiliki pendapatan perkapita lebih besar daripada pendapatan perkapita kabupaten adalah Kecamatan Paguyangan, Kersana, Jatibarang, dan Brebes. Sedangkan berdasarkan pendapatan perkapita atas dasar harga konstan, kecamatan yang memiliki pendapatan perkapita lebih besar daripada pendapatan perkapita kabupaten adalah Kecamatan Bumiayu, Paguyangan, Sirampog, Kersana, Wanasari, Jatibarang, dan Brebes.

6.2.7 Inflasi

Kondisi inflasi di Kabupaten Brebes dapat dijelaskan melalui perubahan Indeks Harga Konsumen. Indek Harga Konsumen Kabupaten Brebes selama tahun 2009 sebesar 4,25%. Inflasi sebesar itu dikarenakan adanya perubahan IHK pada kelompok bahan makanan sebesar 4,46%; kelompok makanan jadi 9,85%; kelompok perumahan 0,90%; kelompok sandang 8,29%; kelompok kesehatan 5,37%; kelompok pendidikan 3,10% serta kelompok transportasi -2,17%. Bila dibandingkan dengan angka inflasi tahun 2008, maka inflasi tahun 2009 jauh lebih kecil. Angka inflasi tahun 2008 mencapai 11,81%. Besar kecilnya angka inflasi akan mempengaruhi pertumbuhan ekonomi Kabupaten Brebes. Untuk lebih jelasnya, laju inflasi menurut kelompok pengeluaran di Kabupaten Brebes selama Tahun 2009 dapat dilihat pada tabel sebagai berikut.

Tabel 6.14

Laju Inflasi Menurut Kelompok Pengeluaran di Kabupaten Brebes Tahun 2009

No Bulan Umum Bahan

Makanan

Makanan

Jadi Perumahan Sandang Kesehatan Pendidikan Transportasi

1 Januari 0,04 0,38 0,07 0,01 0,21 0,03 0,01 -0,60

Sumber: Kabupaten Brebes dalam Angka Tahun 2009

6.3 ANALISIS DAN PERMASALAHAN KEUANGAN DAERAH

Untuk melihat kemampuan pendanaan dari daerah Kabupaten Brebes dalam kaitannya dengan pendanaan program investasinya, terlebih dahulu harus dilihat dari kecenderungan perkembangan keuangan daerah Kabupaten Brebes. Seperti yang telah diketahui pada umumnya untuk ketentuan komponen keuangan daerah telah ditetapkan bahwa komponen Penerimaan Pendapatan merupakan penerimaan yang merupakan hak pemerintah daerah yang diakui sebagai penambah kekayaan bersih.

pendapatan dari Pajak Daerah, Retribusi Daerah, Hasil Pengelolaan Kekayaan Daerah, dan Lain-lain pendapatan yang sah. Pendapatan transfer merupakan dana yang bersumber dari Pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Pendapatan transfer ini meliputi dana perimbangan, transfer pemerintah pusat lainnya, dan transfer pemerintah provinsi. Dana Perimbangan ini meliputi Dana Bagi Hasil (yang terdiri dari Dana Bagi Hasil Pajak (BHP), Bagi Hasil Bukan Pajak (BHBP)), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan Bagi Hasil Pajak dan Bantuan Keuangan dari Propinsi. Dana BHP masih terinci lagi meliputi Pajak Bumi Bangunan (PBB), Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), dan Pajak Penghasilan Badan maupun Pribadi. Sedangkan BHBP meliputi antara lain Bagi hasil dari kehutanan, pertambangan umum, perikanan, penambangan minyak bumi, pertambangan gas bumi, dan pertambangan panas bumi. Dana Alokasi Umum (DAU) dibagikan berdasarkan celah fiskal yaitu selisih antara kebutuhan Fiskal dan Kapasitas Fiskal ditambah Alokasi Dasar. Dana Alokasi Khusus (DAK) merupakan dana yang diberikan untuk kegiatan Khusus seperti reboisasi, penambahan sarana pendidikan dan kesehatan dan bencana alam.

Taksiran terhadap Pendapatan Daerah dan Belanja Daerah untuk lima tahun mendatang (2010-2014), dibuat berdasarkan beberapa asumsi yang digunakan untuk memperhitungkannya. Dengan menggunakan tahun dasar perhitungan dari data keuangan daerah selama periode 2005-2009 untuk menemukan trend historisnya, disamping faktor inflasi (untuk Kabupaten yang dapat mempengaruhi harga pada masa yang mendatang, serta beberapa analisa terhadap kecenderungan perkembangan dan perbandingan antara beberapa kelompok Belanja Daerah, maka berikut ini disajikan tabel hasil perhitungan estimasi Pendapatan dan Belanja Daerah Kabupaten Brebes. Setelah didapatkan hasil dari perhitungan estimasi pendapatan dan belanja daerah Kabupaten Brebes, maka selanjutnya dihitung Publik saving untuk memperkirakan dana yang dialokasikan untuk alokasi bidang PU Cipta Karya.

6.3.1 Proyeksi Kemampuan Keuangan Daerah Kabupaten Brebes

A. Proyeksi Penerimaan dan Belanja

Untuk melakukan proyeksi penerimaan pendapatan dan belanja daerah Kabupaten Brebes akan menggunakan metode bunga berganda. Rata-rata pertumbuhan akan dihitung dari data penerimaan pendapatan dan belanja tahun 2005 dan tahun 2009, yang selanjutnya digunakan untuk melakukan proyeksi dalam kurun waktu tahun 2010-2014.

daerah Kabupaten Brebes adalah 19,35% tiap tahun. Laju pertumbuhan itu yang digunakan untuk proyeksi pendapatan daerah Kabupaten Brebes tahun 2010-2014. Dari hasil perhitungan, proyeksi penerimaan pendapatan daerah Kabupaten Brebes tahun 2014 adalah Rp. 2,34 Trilyun Rupiah. Kontribusi terbesar penerimaan pendapatan daerah adalah dari komponen pendapatan transfer khususnya dana perimbangan. Sedangkan komponen PAD diestimasikan berkembang menjadi 194 Milyar Rupiah. Untuk lebih jelasnya, proyeksi pendapatan daerah Kabupaten Brebes Tahun 2010-2014 dapat dilihat pada tabel berikut.

Tabel 6.15

Proyeksi Pendapatan Daerah Kabupaten Brebes tahun 2010 – 2014 (dalam ribuan rupiah)

95,808,239 114,347,133 136,473,303 162,880,887 194,398,339

a. Pajak Daerah 10390 481 15,405,413 18,386,360 21,944,121 26,190,309 31,258,133 37,306,582

b. Retribusi Daerah 17,861,513 39,384,120 47,004,947 56,100,405 66,955,833 79,911,786 95,374,717

c. Hasil

3,082,134 2,358,965 2,815,425 3,360,209 4,010,410 4,786,424 5,712,597

d. Lain-lain

Pendapatan yang sah

5,067,459 23,126,524 27,601,506 32,942,398 39,316,752 46,924,543 56,004,442

2. PENDAPATAN TRANSFER

427,235,131 886,388,500 1,057,904,675 1,262,609,229 1,506,924,115 1,798,513,931 2,146,526,377

a. Dana

Perimbangan

404,520,013 807,183,028 963,372,944 1,149,785,609 1,372,269,124 1,637,803,199 1,954,718,118

b. Transfer

Pemerintah Pusat Lainnya

0 20,743,950 24,757,904 29,548,559 35,266,205 42,090,216 50,234,672

c. Transfer

Pemerintah Provinsi

22,715,118 58,461,522 69,773,827 83,275,062 99,388,786 118,620,517 141,573,587

3. LAIN-LAIN PENDAPATAN YANG SAH

23,498,981 0 0 0 0 0 0 J U M L A H 476,469,220 966,663,522 1,153,712,914 1,376,956,362 1,643,397,418 1,961,394,819 2,340,924,716

Sumber : hasil analisis tim penyusun

diestimasikan berkembang menjadi 308 Milyar Rupiah. Untuk lebih jelasnya, proyeksi belanja daerah Kabupaten Brebes Tahun 2010-2014 dapat dilihat pada tabel berikut.

Tabel 6.16

Proyeksi Belanja Daerah Kabupaten Brebes 2010-2014 (dalam ribuan rupiah)

582,245,350 691,358,128 820,918,641 974,758,795 1,157,428,593 1,374,330,711

b.Belanja

barang &

jasa

122,775,937 145,784,147 173,104,096 205,543,804 244,062,713 289,800,065

c.Belanja

466,160,817 926,528,771 18.74 1,100,160,263 1,306,330,296 1,551,136,594 1,841,819,591 2,186,976,583

B. Proyeksi Public Saving

Proyeksi tabungan masyarakat (Public Saving) dihitung berdasarkan proyeksi jumlah penerimaan pendapatan daerah dikurangi dengan proyeksi jumlah belanja daerah pada Tahun 2010-2014. Dan public saving Kabupaten Brebes selama tahun 2010-2014 diprediksikan akan mengalami peningkatan berdasarkan dengan semakin berkembangnya usaha-usaha yang dapat meningkatkan pendapatan daerah. Proyeksi public saving dapat diuraikan pada tabel sebagai berikut.

Tabel 6.17

Proyeksi Public Saving Kabupaten Brebes Tahun 2010-2014 (dalam ribuan rupiah)

No Uraian 2009 2010 2011 2012 2013 2014

I Pendapatan

1 PAD 80,275,022 95,808,239 114,347,133 136,473,303 162,880,887 194,398,339

2 Pendapatan Transfer 886,388,500 1,057,904,675 1,262,609,229 1,506,924,115 1,798,513,931 2,146,526,377

Jumlah 966,663,522 1,153,712,914 1,376,956,362 1,643,397,418 1,961,394,819 2,340,924,716

II Belanja

1 Belanja Operasi 794,401,562 943,272,415 1,120,041,666 1,329,937,474 1,579,167,757 1,875,103,794

2 Belanja Modal 130,717,311 155,213,735 184,300,789 218,838,757 259,849,140 308,544,869

Jumlah 925,118,873 1,098,486,150 1,304,342,455 1,548,776,231 1,839,016,896 2,183,648,663

Public Saving 41,544,649 55,226,763 72,613,908 94,621,188 122,377,922 157,276,053

Sumber : hasil analisis tim penyusun

Dari tabel diatas dapat diketahui bahwa public saving pada tahun 2014 adalah sebesar Rp. 157.276.053.000,00 yang jumlahnya meningkat dibandingkan pada tahun 2009. Besarnya public saving tersebut dapat digunakan untuk meningkatkan porsi anggaran pembangunan infrastruktur bidang keciptakaryaan di Kabupaten Brebes.

6.3.2 Analisis Tingkat Ketersediaan Dana

Kemampuan keuangan daerah untuk mendukung pembangunan didasarkan pada skala prioritas pembangunan yang mendesak untuk meningkatkan kesejahteraan dan pelayanan kepada masyarakat. Dukungan dana melalui berbagai sumber pendanaan, seperti: DAU dan DAK masih sangat dibutuhkan dalam pembiayaan pembangunan Kabupaten Brebes. Selain itu peningkatan PAD perlu ditingkatkan melalui optimalisasi pendapatan yang ada selama ini dan pengawasan seperti : Jasa kebersihan dan retribusi parkir serta peningkatan pelayanan kepada masyarakat.

Penggunaan tabungan masyarakat (public saving) juga dapat digunakan untuk mendukung peningkatan kemampuan keuangan daerah Kabupaten Brebes apabila diperlukan untuk mendukung implementasi program/kegiatan pembangunan. Dari besarnya dana public saving nantinya dapat diestimasikan alokasi peningkatan dana untuk bidang PU cipta karya di Kabupaten Brebes.

6.3.3 Rumusan Permasalahan Keuangan Daerah

Dari analisis keuangan daerah dapat dirumuskan beberapa permasalahan yang perlu diantisipasi agar kondisi keuangan daerah Kabupaten Brebes dapat optimal dalam pembiayaan pelaksanaan pembangunan. Permasalahan tersebut adalah:

1. Struktur pendapatan daerah masih didominasi dari besarnya dana perimbangan daerah, sehingga menunjukkan ketergantungan pembiayaan pembangunan di Kabupaten Brebes terhadap dana dari pemerintah pusat. Untuk itu perlu digali sumber-sumber pendapatan dari PAD baik dengan cara intensifikasi maupun ekstensifikasi.

2. Struktur belanja daerah masih didominasi dari besarnya belanja operasi, sehingga menunjukkan belanja daerah masih lebih banyak digunakan untuk meningkatkan kesejahteraan pegawai daripada untuk investasi infrastruktur bagi kesejahteraan masyarakat. Untuk itu perlu efisiensi dan efektifitas penggunaan anggaran sehingga belanja publik di masa mendatang dapat meningkat.

3. Peningkatan public saving pada kurun waktu lima tahun mendatang diharapkan dapat lebih digunakan untuk meningkatkan pembiayaan pembangunan khususnya di bidang cipta karya. 4. Faktor makro ekonomi baik dari pertumbuhan ekonomi, kontribusi sektor ekonomi, pendapatan

perkapita, perekonomian kecamatan, dan inflasi yang kondisinya saat ini sangat positif hendaknya dapat digunakan untuk mendukung peningkatan PAD Kabupaten Brebes dalam lima tahun mendatang.

6.4 RENCANA PENINGKATAN PENDAPATAN

6.4.1 Petunjuk Umum Rencana Peningkatan Pendapatan

Tujuan dan pengembangan Rencana Tindak Peningkatan Pendapatan Daerah adalah meningkatnya pendapatan, khususnya pendapatan Kabupaten Brebes. Dalam upaya mencukupi kebutuhan pembiayaan program investasi pembangunan infrastruktur di Kabupaten Brebes termasuk dalam mendanai operasi dan pemeliharaan infrastruktur yang ada. Peningkatan pendapatan Pemerintah Kabupaten Brebes dilakukan antara lain melalui optimalisasi sumber Pendapatan Asli Daerah (PAD) yang berasal dari retribusi dan pajak, termasuk di dalamnya peningkatan fungsi dan peran kelembagaan yang terkait.

6.4.2 Peningkatan Kemampuan Pendanaan

Peningkatan kemampuan pendanaan daerah berdasarkan prospek keuangan Kabupaten Brebes mendatang antara lain sebagai berikut:

1. Bahwa peranan sektor Pajak Daerah dan BUMD dalam memberikan sumbangan ke PAD, tampaknya akan semakin penting. Oleh karena itu perlu terus melakukan ekstensifikasi melalui perluasan basis pajak tanpa harus menambah beban kepada masyarakat, melakukan intensifikasi melalui perbaikan ke dalam dan senantiasa meningkatkan kesadaran wajib pajak dan retribusi dalam memenuhi kewajibannya.

2. Prioritas pembangunan daerah harus benar-benar fokus pada sektor-sektor yang mampu menarik investasi guna mendorong pertumbuhan ekonomi daerah dalam upaya meningkatkan daya beli masyarakat, menekan ketimpangan pendapatan masyarakat (menekan angka kemiskinan), dan tetap memperhatikan keseimbangan dalam segala aspek kehidupan masyarakat.

Kebijakan pengembangan pendapatan daerah yang akan dilaksanakan selama 5 (lima) tahun kedepan (2010-2014) diarahkan pada :

1. Pajak Daerah. Kebijakan yang diformulasikan adalah: perluasan basis sasaran pajak daerah (ekstensifikasi) dengan prinsip nondiskriminasi dan melindungi usaha mikro, kecil dan menengah (UMKM); perbaikan manajemen yang berbasis pada profesionalisme SDM pemungut pajak, perbaikan/penyederhanaan sistem dan prosedur tata laksana pemungutan; peningkatan investasi melalui penciptaan iklim usaha yang kondusif; optimalisasi pemanfaatan aset-aset daerah yang potensial; penerapan sistem insentif dan disinsentif sesuai prinsip tata pemerintahan yang baik; dan didukung oleh updating data potensi PAD.

3. Perusahaan Daerah. Kebijakan yang diformulasikan adalah: peningkatan efektivitas pengelolaan perusda berbasis profesionalitas sesuai prinsip tata pengelolaan bisnis yang baik. 4. Dana Perimbangan. Kebijakan yang diformulasikan adalah: peningkatan koordinasi dan

konsultasi yang intensif dengan Pemerintah Pusat dan Provinsi; dan peningkatan pengelolaan dan pemanfaatan DAU, DAK, pendapatan bagi hasil pajak.

5. Aspek Regulasi. Kebijakan yang diformulasikan adalah: peningkatan implementasi peraturan perundangan di bidang pendapatan daerah secara lebih optimal.

6. Aspek makro. Kebijakan yang diformulasikan adalah: penciptaan lingkungan usaha yang kondusif bagi investasi; pemulihan ekonomi; kestabilan fiskal daerah serta jalannya pemerintahan; dan peningkatan pendayagunaan potensi sumber dana masyarakat secara berkelanjutan, adil, dan merata.

6.4.3 Peningkatan Kapasitas Pembiayaan

Untuk meningkatkan kapasitas pembiayaan bidang keciptakaryaan, Pemerintah Kabupaten Brebes mencari alternatif sumber-sumber pembiayaan yang dapat digunakan untuk menutup anggaran defisit. Alternatif sumber pembiayaan antara lain dari sisa lebih pembiayaan tahun lalu (SILPA) tahun sebelumnya, penerimaan dana cadangan, penerimaan pinjaman dan obligasi, hasil penjualan kekayaan daerah yang dipisahkan dan penerimaan pembiayaan lain-lain.

Sumber-sumber pembiayaan berasal dari Pemerintah Kabupaten Brebes, Pemerintah Pusat melalui APBN, Bantuan Luar Negeri, dan masyarakat. Untuk pembangunan jaringan primer, pengolah air baku, TPA, IPLT, dan fisik prasarana lingkungan dasar yang lebih dominan dalam membiayai adalah Pemerintah Pusat, sedangkan pada pengembangan jaringan sekunder, distribusi, prasarana pendukung, perencanaan teknis, dan penyiapan lahan cenderung ke pemerintah Kabupaten Brebes.

Bantuan Luar Negeri maupun dana Pemerintah Pusat ke Pemerintah Kabupaten Brebes sifatnya stimulan dan pelengkap, namun pembangunan bidang cipta karya harus didasarkan kepada kekuatan pendanaan Kabupaten Brebes. Pelaksanaan pendanaan dapat dilakukan oleh Pemerintah daerah dan masyarakat, karena pemerintah dan masyarakat Kabupaten Brebes merupakan community based development.

Manajemen belanja daerah harus mengacu kepada prinsip transparan dan akuntabilitas, disiplin anggaran, keadilan anggaran serta efisiensi dan efektifitas anggaran seperti dalam manajemen pendapatan daerah. Peningkatan pendapatan daerah dapat diperoleh melalui:

Penerimaan pinjaman

Penjualan obligasi pemerintah daerah

Hasil privatisasi perusahaan daerah

Penerimaan kembali pinjaman yang diberikan pihak ketiga

Penjualan investasi permanen

Pencairan dana cadangan

6.4.4 Pelaksanan Pembiayaan RPIJM

Implementasi segi pembiayaan Rencana Program Investasi Jangka Menengah (RPIJM) Bidang Cipta Karya Kabupaten Brebes Tahun 2010-2014 akan didanai oleh APBD Kabupaten Brebes, serta didukung oleh Pemerintah Pusat dan Pemerintah Provinsi Jawa Tengah, Perusahaan Daerah dan partisipasi masyarakat serta pihak investor atau swasta.

Dengan adanya kesepakatan pelaksanaan program (project memorandum) di dalam pelaksanaan RPIJM bidang PU/Cipta Karya di Kabupaten Brebes, perencanaan program/kegiatan dapat dilaksanakan dan mendapat dukungan dari semua pihak. Dukungan ini selain dukungan pembiayaan, juga dalam pelaksanaan dan pengawasan di lapangan sehingga setiap program/kegiatan dapat konsisten dengan perencanaan awal.