ANALISIS TINGKAT KEPATUHAN WAJIB

PAJAK DI KPP PRATAMA JAKARTA TANAH

ABANG SATU

ANDREW

1, HANGGORO PAMUNGKAS

2Universitas Bina Nusantara, Jl. Kebon jeruk raya No.27, (021) 53696969, andrewyudha@ymail.com

ABSTRACT

The purpose of this research is to provide knowledge about Taxpayer compliance, in particular the level

of the tax agency Obligation and Individual Taxpayer in the Kantor Pelayanan Pajak Pratama Jakarta

Tanah Abang Satu, as well as the efforts and obstacles faced in improving Taxpayer compliance. The

method used a qualitative approach to the author by taking direct data and interview at the Kantor

Pelayanan Pajak Pratama Jakarta Tanah Abang Satu. Results achieved in this thesis which is a

percentage of the taxpayer's compliance with The Agency's private and Individual Taxpayer during the

period 2010-2012. Summary, the level of compliance by Taxpayers in the KPP Pratama Jakarta Tanah

Abang Satu is pretty good, but still needs to be improved again.

Keywords: Compliance, taxpayers, analysis taxpayers, compliance rate taxpayer compliance

ABSTRAK

Tujuan penelitian ini, ialah untuk memberikan pengetahuan mengenai kepatuhan Wajib Pajak, khususnya

tingkat kepatuhan Wajib Pajak Badan dan Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak

Pratama Jakarta Tanah Abang Satu, serta upaya dan hambatan yang dihadapi dalam meningkatkan

kepatuhan Wajib Pajak. Metode yang digunakan penulis yaitu pendekatan kualitatif dengan mengambil

data langsung dan wawancara di Kantor Pelayanan Pajak Pratama Jakarta Tanah Abang Satu. Hasil

yang dicapai di dalam skripsi ini yaitu berupa persentase kepatuhan Wajib Pajak Orang Pribadi dan

Wajib Pajak Badan selama periode tahun 2010-2012. Simpulan, tingkat kepatuhan Wajib Pajak di KPP

Pratama Jakarta Tanah Abang Satu cukup bagus, namun masih perlu ditingkatkan lagi.

Kata kunci: Kepatuhan, Wajib Pajak, Analisis Tingkat Kepatuhan Wajib Pajak, Taxpayer Compliance

PENDAHULUAN

Masalah kepatuhan Wajib Pajak adalah masalah penting bagi setiap Negara, baik bagi Negara maju maupun di Negara berkembang. Karena, jika Wajib Pajak tidak patuh maka akan menimbulkan keinginan untuk

melakukan tindakan penghindaran, pengelakan, penyelundupan dan manipulasi pajak. Yang pada akhirnya tindakan tersebut akan menyebabkan penerimaan pajak Negara akan berkurang. Menurut Siti Kurnia Rahayu (2010:138), kepatuhan Wajib Pajak dipengaruhi oleh beberapa faktor yaitu kondisi sistem administrasi perpajakan suatu Negara, pelayanan pada Wajib Pajak, penegakan hukum perpajakan, pemeriksaan pajak, dan tarif pajak. Peran serta masyarakat Wajib Pajak dalam memenuhi kewajiban pembayaran pajak berdasarkan ketentuan perpajakan sangat diharapkan. Sehingga kepatuhan Wajib Pajak dalam membayar dan melaporkan pajak merupakan peran penting dalam peningkatan penerimaan pajak.

Untuk itu perlu adanya peningkatan kesadaran dan kepedulian masyarakat untuk membayar pajak. Salah satu wujud kesadaran dan kepedulian masyarakat untuk membayar pajak adalah dengan cara mendaftarkan diri menjadi Wajib Pajak dan membayar Pajak Penghasilan sesuai dengan Ketentuan Perpajakan yang ada apabila menerima atau memperoleh penghasilan.

Setiap Badan atau Orang Pribadi yang berada di Indonesia apabila telah memenuhi persyaratan untuk memiliki Nomor Pokok Wajib Pajak (NPWP), maka kepadanya diwajibkan untuk menjalankan ketentuan yang tercantum dalam Undang-undang Perpajakan. Ketentuan yang dimaksud meliputi Pelaporan Surat Pemberitahuan (SPT) dan pembayaran setoran pajak secara tepat waktu (UU Nomor 16 Tahun 2009).

Kepatuhan Wajib Pajak merupakan cermin dari pelaksanaan self assessment system yang berlaku di Indonesia. Tata cara pemungutan dengan self assessment system berhasil dengan baik jika masyarakat mempunyai pengetahuan dan disiplin pajak yang tinggi, di mana ciri-ciri self assessment system adalah adanya kepastian hukum, sederhana penghitungannya, mudah pelaksanaannya, lebih adil dan merata, dan penghitungan pajak dilakukan oleh Wajib Pajak. Self assessment system merupakan pengganti dari sistem pemungutan yang lama yaitu Official Assessment. Sesuai dengan Prinsip Self Assessment yang berlaku di Indonesia, Wajib Pajak (WP) harus dapat menghitung, memperhitungkan, menyetor dan melaporkan pajak terutangnya sendiri.

Dalam penelitian ini, peneliti melakukan analisis perbandingan antara jumlah SPT yang masuk dengan jumlah Wajib Pajak Efektif, jumlah SPT yang masuk dengan jumlah Wajib Pajak terlambat lapor, jumlah SPT yang masuk dengan Surat Teguran yang diterbitkan, Jumlah SKP dengan SKP yang telah dibayar serta Jumlah STP dengan STP yang telah dibayar untuk menilai tingkat kepatuhan di KPP Pratama Jakarta Tanah Abang Satu.

METODE PENELITIAN

Dalam penyusunan skripsi ini, penulis melakukan penelitian dengan cara pendekatan studi kasus yaitu penelitian untuk mencari permasalahan dengan menganalisis tingkat kepatuhan Wajib Pajak. Karakteristik penelitian yang dilakukan oleh penulis adalah sebagai berikut:

1. Jenis dan risetnya adalah deskriptif kualitatif.

2. Dimensi waktu risetnya adalah melibatkan banyak waktu tertentu Kedalaman risetnya adalah mendalam tetap hanya melibatkan satu objek saja (studi kasus).

3. Metode pengumpulan datanya adalah wawancara, observasi, dokumentasi dan studi kepustakaan. 4. Menentukan lingkungan risetnya adalah lingkungan riil (field research).

5. Unit analisisnya adalah Kantor Pelayanan Pajak (KPP) Pratama Jakarta Tanah Abang Satu.

HASIL DAN PEMBAHASAN

Untuk mengukur tingkat kepatuhan Wajib Pajak di Kantor Pelayanan Pajak (KPP) Pratama Jakarta Tanah Abang Satu, dapat dilihat melalui beberapa aspek. Yang pertama yaitu dapat dilihat dari pelaporan Surat Pemberitahuan Tahunan Pajak Penghasilan (SPT). Hasil dari Pelaporan SPT Tahunan ini dapat berupa SPT Kurang

Bayar (KB), SPT Lebih Bayar (LB) dan SPT Nihil. Tabel di bawah ini akan menjelaskan mengenai Pelaporan SPT Pajak Penghasilan dalam tiga (3) Tahun masa Pajak pada KPP Pratama Jakarta Tanah Abang Satu:

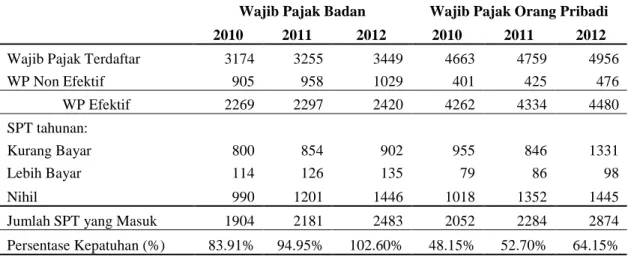

Tabel 1 Pelaporan SPT Pajak Penghasilan Wajib Pajak di KPP Pratama Jakarta Tanah Abang Satu 2010, 2011, dan 2012 (22 April 2013)

Wajib Pajak Badan Wajib Pajak Orang Pribadi

2010 2011 2012 2010 2011 2012

Wajib Pajak Terdaftar 3174 3255 3449 4663 4759 4956

WP Non Efektif 905 958 1029 401 425 476 WP Efektif 2269 2297 2420 4262 4334 4480 SPT tahunan: Kurang Bayar 800 854 902 955 846 1331 Lebih Bayar 114 126 135 79 86 98 Nihil 990 1201 1446 1018 1352 1445

Jumlah SPT yang Masuk 1904 2181 2483 2052 2284 2874

Persentase Kepatuhan (%) 83.91% 94.95% 102.60% 48.15% 52.70% 64.15% Sumber: hasil olahan sendiri

Berdasarkan data di atas, dapat ditarik kesimpulan bahwa tingkat kepatuhan Wajib Pajak Badan pada Tahun 2010 yaitu 83,91%, tingkat kepatuhan Wajib Pajak Badan pada Tahun 2011 yaitu 94,95%. Dan pada Tahun 2012, tingkat kepatuhan Wajib Pajak Badan yaitu 102,60%. Disamping Wajib Pajak Badan, dari data diatas kita juga dapat mengetahui tingkat kepatuhan Wajib Pajak Orang Pribadi pada Tahun 2010 yaitu 48,15%, tingkat kepatuhan Wajib Pajak Orang Pribadi pada Tahun 2011 yaitu 52,70%. Dan pada Tahun 2012 tingkat kepatuhan Wajib Pajak Orang Pribadi yaitu 64,15%. Dari data yang di peroleh, dapat ditarik kesimpulkan bahwa tingkat kepatuhan baik Wajib Pajak Badan, maupun Wajib Pajak Orang Pribadi mengalami peningkatan dari Tahun 2010 hingga Tahun 2012. Bila dilihat tingkat kepatuhan Wajib Pajak Badan pada Tahun 2012, jumlah SPT tahunan yang masuk lebih tinggi dibandingan dengan Jumlah Wajib Pajak Efektif nya. Hal ini dikarenakan terdapat Wajib Pajak Non Efektif yang berubah menjadi Wajib Pajak Efektif pada tahun 2012, dan hal tersebut belum dilakukan verifikasi penghitungan ulang Wajib Pajak Non Efektif oleh Kantor Pelayanan Pajak Pratama Jakarta Tanah Abang Satu.

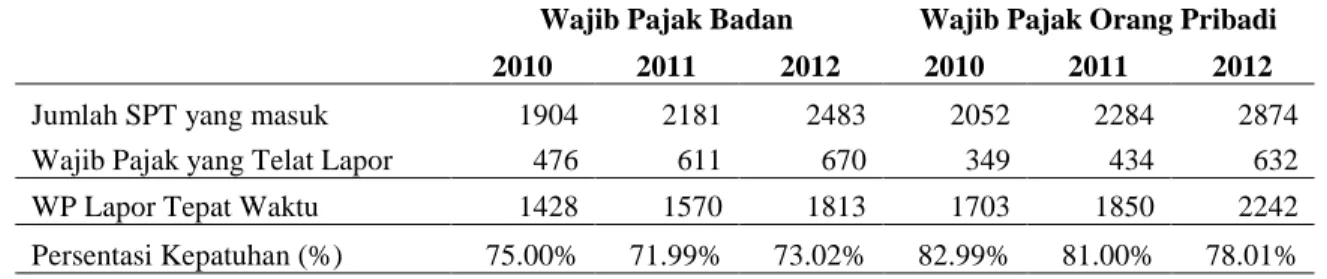

Untuk mengukur tingkat kepatuhan Wajib Pajak di Kantor Pelayanan Pajak (KPP) Pratama Jakarta Tanah Abang Satu yang kedua yaitu, Wajib Pajak yang terlambat melaporkan Pajaknya. Salah satu bukti dari kepatuhan yaitu Wajib Pajak yang terlambat melaporkan SPT. Semakin rendah jumlah Wajib Pajak yang terlambat melaporkan SPT, makan semakin tinggi tingkat kepatuhannya, namun sebaliknya, jika semakin tinggi jumlah Wajib Pajak yang terlambat melaporkan SPT, maka semakin rendah pula tingkat kepatuhan Wajib Pajaknya. Berikut adalah tabel jumlah Wajib Pajak yang Terlambat Melaporkan Surat Pemberitahuan Tahunan (SPT), dalam tiga (3) Tahun masa Pajak pada KPP Pratama Jakarta Tanah Abang Satu:

Tabel 2 Wajib Pajak Terlambat SPT Pajak Penghasilan di KPP Pratama Jakarta Tanah Abang Satu 2010, 2011, dan 2012 (22 April 2013)

Wajib Pajak Badan Wajib Pajak Orang Pribadi 2010 2011 2012 2010 2011 2012

Jumlah SPT yang masuk 1904 2181 2483 2052 2284 2874

Wajib Pajak yang Telat Lapor 476 611 670 349 434 632

WP Lapor Tepat Waktu 1428 1570 1813 1703 1850 2242

Persentasi Kepatuhan (%) 75.00% 71.99% 73.02% 82.99% 81.00% 78.01% Sumber: hasil olahan sendiri

Berdasarkan data yang telah diolah pada Tabel 2, dapat ditarik kesimpulan bahwa persentase kepatuhan Wajib Pajak Badan pada Tahun 2010 adalah 75,00%, pada Tahun 2011 sebesar 71,99%, dan pada Tahun 2012 sebesar 73,02%. Sedangkan persentase kepatuhan Wajib Pajak Orang Pribadi pada Tahun 2010 sebesar 82,99%, pada Tahun 2011 sebesar 81,00%, dan pada Tahun 2012 sebesar 78,01%.

Apabila Surat Pemberitahuan tidak disampaikan dalam jangka waktu sebagaimana dimaksud dalam Undang-Undang Ketentuan Umum Perpajakan Nomor 16 tahun 2009 Pasal 3 ayat (3) atau batas waktu perpanjangan penyampaian Surat Pemberitahuan sebagaimana dimaksud dalam Pasal 3 ayat (4), dikenai sanksi administrasi (Undang-Undang Nomor 16 Tahun 2008 Pasal 7 (1) Ketentuan Umum Perpajakan) berupa denda sebesar :

1. Rp500.000,00 (lima ratus ribu rupiah) untuk Surat Pemberitahuan Masa Pajak Pertambahan Nilai, 2. Rp100.000,00 (seratus ribu rupiah) untuk Surat Pemberitahuan Masa lainnya,

3. Rp1.000.000,00 (satu juta rupiah) untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak Badan

4. Rp100.000,00 (seratus ribu rupiah) untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak Orang pribadi.

Wajib Pajak yang karena kealpaannya tidak menyampaikan Surat Pemberitahuan atau menyampaikan Surat Pemberitahuan tetapi isinya tidak benar atau tidak lengkap, atau melampirkan keterangan yang isinya tidak benar sehingga dapat menimbulkan kerugian pada pendapatan negara, tidak dikenai sanksi pidana apabila kealpaan tersebut pertama kali dilakukan oleh Wajib Pajak dan Wajib Pajak tersebut wajib melunasi kekurangan pembayaran jumlah pajak yang terutang beserta sanksi administrasi berupa kenaikan sebesar 200% (dua ratus persen) dari jumlah pajak yang kurang dibayar yang ditetapkan melalui penerbitan Surat Ketetapan Pajak Kurang Bayar (Pasal 13A Undang-Undang Ketentuan Umum Perpajakan).

Setiap orang yang karena kealpaannya: tidak menyampaikan Surat Pemberitahuan; sehingga dapat menimbulkan kerugian pada pendapatan negara dan perbuatan tersebut merupakan perbuatan setelah perbuatan yang pertama kali sebagaimana dimaksud dalam Pasal 13A, didenda paling sedikit 1 (satu) kali jumlah pajak terutang yang tidak atau kurang dibayar dan paling banyak 2 (dua) kali jumlah pajak terutang yang tidak atau kurang dibayar, atau dipidana kurungan paling singkat 3 (tiga) bulan atau paling lama 1 (satu) tahun (Pasal 38 Undang-Undang Ketentuan Umum Perpajakan).

Untuk mengukur tingkat kepatuhan Wajib Pajak di Kantor Pelayanan Pajak (KPP) Pratama Jakarta Tanah Abang Satu yang ketiga yaitu, kepatuhan Wajib Pajak yang dilihat dari aspek Surat Ketetapan Pajak (SKP) yang di terbitkan oleh KPP Pratama Jakarta Tanah Abang Satu. Seperti yang tertuang didalam Keputusan Menteri Keuangan Nomor 192/KMK.03/2007, salah satu kriteria Wajib Pajak Patuh yaitu tidak memiliki tunggakan pajak. Wajib Pajak dikatakan tidak memiliki tunggakan pajak apabila SKP dan STP yang di terbitkan, dibayar tepat waktu.

Dalam kasus ini penulis membandingkan Surat Ketetapan Pajak (SKP) yang di terbitkan oleh KPP Pratama Jakarta Tanah Abang Satu dengan Surat Ketetapan Pajak (SKP) yang telah dibayar. Berikut adalah tabel jumlah Surat Ketetapan Pajak (SKP) yang diterbitkan, dalam tiga (3) Tahun masa Pajak pada KPP Pratama Jakarta Tanah Abang Satu:

Tabel 3 SKP di KPP Pratama Jakarta Tanah Abang Satu 2010, 2011, dan 2012 (22 April 2013)

Wajib Pajak Badan Wajib Pajak Orang Pribadi 2010 2011 2012 2010 2011 2012

SKP yang diterbitkan 354 375 401 85 92 111

SKP tertunggak 62 50 32 19 15 13

SKP yang telah dibayar 292 325 369 66 77 98

Persentasi Kepatuhan (%) 82.49% 86.67% 92.02% 77.65% 83.70% 88.29% Sumber: hasil olahan sendiri

Berdasarkan data yang telah diperoleh, dapat di tarik kesimpulan bahwa persentase kepatuhan Wajib Pajak bila dilihat dari variabel jumlah Surat Ketetapan Pajak yang diterbitkan oleh Kantor Pelayanan Pajak Pratama Jakarta Tanah Abang Satu untuk Wajib Pajak Badan pada Tahun 2010 sebesar 82,49%, untuk Tahun 2011 sebesar 86,67% atau naik sebesar 4,18% dari tahun sebelumnya, dan untuk Tahun 2012 sebesar 92,02% atau naik sebesar 5,35% dari tahun sebelumnya. Disamping itu Kantor Pelayanan Pajak Pratama Jakarta Tanah Abang Satu juga menerbitkan Surat Ketetapan Pajak untuk Wajib Pajak Orang Pribadi. Persentase kepatuhan Wajib Pajak Orang Pribadi pada Tahun 2010 sebesar 77,65%, untuk Tahun 2011 adalah sebesar 83,70%, atau naik sebesar 6,05% dari tahun sebelumnya. Sedangkan Pada Tahun 2012 sebesar 88,29%, atau naik sebesar 4,59% dari tahun sebelumnya. Berdasarkan Tabel 4.5 dapat di tarik kesimpulan bahwa persentase kepatuhan untuk Wajib Pajak Badan dan Wajib Pajak Orang Pribadi sama-sama mengalami peningkatan dari Tahun 2010 hingga Tahun 2012.

Untuk mengukur tingkat kepatuhan Wajib Pajak di Kantor Pelayanan Pajak (KPP) Pratama Jakarta Tanah Abang Satu yang keempat yaitu, Kepatuhan Wajib Pajak yang dilihat dari aspek Surat Teguran Pajak yang dikeluarkan oleh KPP Pratama Jakarta Tanah Abang Satu. Surat Tagihan Pajak adalah surat untuk melakukan tagihan pajak dan atau sanksi administrasi berupa bunga dan atau denda. Surat tagihan pajak (STP) mempunyai kekuatan hukum yang sama dengan Surat Ketetapan Pajak, sehingga dalam hal penagihannya dapat juga dilakukan dengan Surat Paksa.

Mengacu kepada Undang-undang Pasal 3 ayat 5(A) mengenai Ketentuan Umum Perpajakan, “Apabila Surat Pemberitahuan tidak disampaikan sesuai batas waktu sebagaimana dimaksud pada ayat (3) atau batas waktu perpanjangan penyampaian Surat Pemberitahuan Tahunan sebagaimana dimaksud pada ayat (4), dapat diterbitkan Surat Teguran.

Berikut adalah tabel jumlah Surat Teguran yang diterbitkan, dalam tiga (3) Tahun masa Pajak pada KPP Pratama Jakarta Tanah Abang Satu:

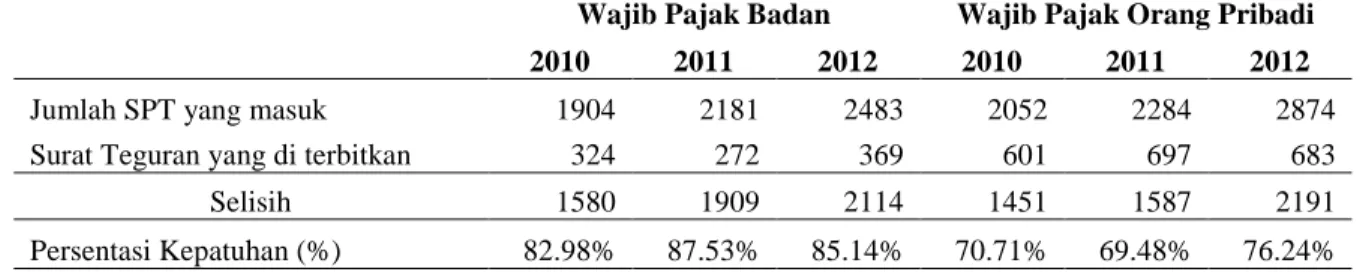

Tabel 4 Surat Teguran di KPP Pratama Jakarta Tanah Abang Satu 2010, 2011, dan 2012 (22 April 2013)

Wajib Pajak Badan Wajib Pajak Orang Pribadi 2010 2011 2012 2010 2011 2012

Jumlah SPT yang masuk 1904 2181 2483 2052 2284 2874

Surat Teguran yang di terbitkan 324 272 369 601 697 683

Selisih 1580 1909 2114 1451 1587 2191

Persentasi Kepatuhan (%) 82.98% 87.53% 85.14% 70.71% 69.48% 76.24% Sumber: hasil olahan sendiri

Berdasarkan data yang telah diperoleh dan diolah, dapat dilihat persentase kepatuhan Wajib Pajak Badan melalui jumlah Surat Teguran yang di keluarkan oleh Kantor Pelayanan Pajak Pratama Jakarta Tanah Abang Satu untuk Tahun 2010 sebesar 82,98%, untuk Tahun 2011 sebesar 87,53% atau naik sebesar 4,55% dari tahun sebelumnya. Pada Tahun 2012 dapat dilihat tingkat kepatuhannya sebesar 85,14% atau turun sebesar 2,39% dari tahun sebelumnya. Sedangkan persentase kepatuhan untuk Wajib Pajak Orang Pribadi Pada Tahun 2010 sebesar 70,71%, untuk Tahun 2011 sebesar 69,48%, atau turun sebesar 1,23% dari Tahun sebelumnya. Sedangkan Pada Tahun 2012 sebesar 76,24%, atau naik sebesar 6,76% dari Tahun sebelumnya.

Untuk mengukur tingkat kepatuhan Wajib Pajak di Kantor Pelayanan Pajak (KPP) Pratama Jakarta Tanah Abang Satu yang kelima yaitu, Kepatuhan Wajib Pajak yang dilihat dari aspek Surat Tagihan Pajak yang dikeluarkan oleh KPP Pratama Jakarta Tanah Abang Satu. Berikut ini adalah penyebab dikeluarkannya STP (Pasal 14 ayat (1) Undang-Undang Nomor 16 Tahun 2009), yaitu:

a. Pajak Penghasilan dalam tahun berjalan tidak atau kurang dibayar;

b. Dari hasil penelitian terdapat kekurangan pembayaran pajak sebagai akibat salah tulis dan atau salah hitung; c. Wajib Pajak dikenai sanksi administrasi berupa denda dan atau bunga;

d. Pengusaha yang telah dikukuhkan sebagai Pengusaha Kena Pajak (PKP), tetapi tidak membuat Faktur Pajak atau membuat Faktur Pajak, tetapi tidak tepat waktu;

e. Pengusaha yang telah dikukuhkan sebagai PKP yang tidak mengisi Faktur Pajak secara lengkap sebagaimana dimaksud dalam Pasal 13 ayat (5) UU Pajak Pertambahan Nilai (PPN) 2009 selain;

1. Identitas pembeli sebagaimana dimaksud dalam Pasal 13 ayat (5) huruf b Undang-Undang PPN Tahun 1984 dan perubahannya;

2. Identitas pembeli serta nama dan tanda tangan sebagaimana dimaksut dalam Pasal 13 ayat (5) huruf b dan huruf g UU PPN Tahun 2009, dalam hal penyerahannya dilakukan oleh PKP pedagang eceran;

f. PKP melaporkan Faktur Pajak tidak sesuai dengan masa penerbitan Faktur Pajak, atau

g. PKP yang gagal berproduksi dan telah diberikan pengembalian Pajak Masukan sebagaimana dimaksut dalam Pasal 9 ayat (6a) UU PPN Tahun 1984 dan perubahannya.

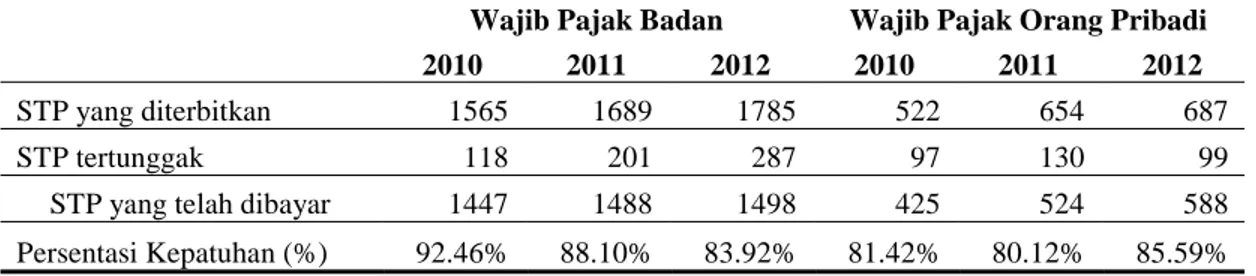

Berikut adalah tabel jumlah Surat Tagihan Pajak (STP) yang diterbitkan, dalam tiga (3) Tahun masa Pajak pada KPP Pratama Jakarta Tanah Abang Satu:

Tabel 5 STP di KPP Pratama Jakarta Tanah Abang Satu 2010, 2011, dan 2012 (22 April 2013)

Wajib Pajak Badan Wajib Pajak Orang Pribadi 2010 2011 2012 2010 2011 2012

STP yang diterbitkan 1565 1689 1785 522 654 687

STP tertunggak 118 201 287 97 130 99

STP yang telah dibayar 1447 1488 1498 425 524 588

Persentasi Kepatuhan (%) 92.46% 88.10% 83.92% 81.42% 80.12% 85.59% Sumber: hasil olahan sendiri

Berdasarkan Tabel 5 mengenai jumlah Surat Tagihan Pajak (STP) yang dikeluarkan oleh Kantor Pelayanan Pajak Pratama Jakarta Tanah Abang Satu dapat dilihat persentase kepatuhan Wajib Pajak Badan pada Tahun 2010 sebesar 92,46%, untuk Tahun 2011 sebesar 88,10% atau turun sebesar 4,36% dari Tahun sebelumnya, dan untuk Tahun 2012 sebesar 83,92% atau turun sebesar 4,18% dari Tahun sebelumnya. Sedangkan persentase kepatuhan untuk Wajib Pajak Orang Pribadi Tahun 2010 sebesar 81,42%, untuk Tahun 2011 sebesar 80,12% atau turun sebesar 1,3% dari Tahun sebelumnya, dan untuk Tahun 2012 sebesar 85,59% atau naik sebesar 5,47% dari tahun sebelumnya.

Berdasarkan data yang telah diolah pada Tabel 4.7, didapat perbedaan jumlah STP yang cukup besar antara Wajib Pajak Badan dan Wajib Pajak Orang Pribadi, menurut petugas Pajak di Kantor Pelayanan Pajak Pratama Jakarta Tanah Abang Satu hal ini dikarenakan jenis Surat Tagihan Pajak yang diterbitkan untuk Wajib Pajak Badan lebih banyak, seperti STP masa Pajak Penghasilan Pasal 21, STP masa Pajak Penghasilan pasal 23, STP masa

Badan, SPT masa PPN dibandingkan dengan Surat Tagihan Pajak yang diterbitkan untuk Wajib Pajak Orang Pribadi yang jenisnya lebih sedikit.

Sanksi Pasal 7 Undang-undang Nomor 16 Tahun 2009 yang ditagih dengan Surat Tagihan Pajak:

1. denda administrasi Rp50.000,00 bagi Wajib Pajak yang tidak atau terlambat menyampaikan SPT Masa Pajak Penghasilan dan ;

2. denda administrasi Rp100.000,00 bagi Wajib Pajak yang tidak atau terlambat menyampaikan Surat Pemberitahuan Tahunan.

3. denda 2% dari Dasar Pengenaan Pajak bagi Pengusaha yang tidak melaporkan usahanya untuk dikukuhkan sebagai PKP, PKP yang tidak membuat atau tidak lengkap mengisi Faktur Pajak;

4. bunga, bagi Wajib Pajak membetulkan sendiri SPT Tahunan sehingga mengakibatkan kurarng bayar; 5. bunga, bagi Wajib Pajak yang terlambat atau tidak membayar pajak yang sudah jatuh tempo

pembayarannya

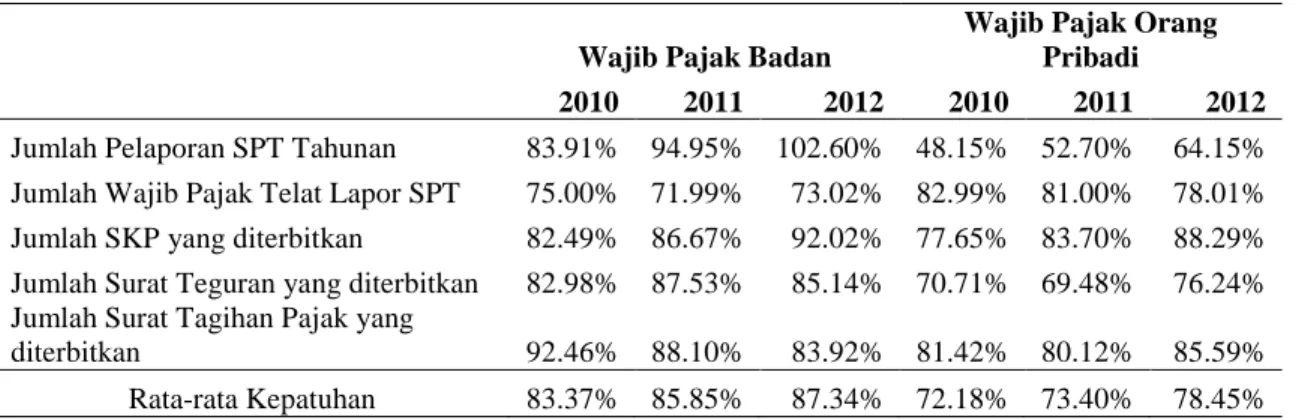

Berdasarkan persentase kepatuhan Wajib Pajak yang telah di dapat, Penulis membuat tabel rata-rata kepatuhan Wajib Pajak sebagai garis besar yang memberikan gambaran mengenai kepatuhan Wajib Pajak di Kantor Pelayanan Pajak Pratama Tanah Abang Satu secara keseluruhan.

Tabel 6 Rata-Rata Kepatuhan di KPP Pratama Jakarta Tanah Abang Satu

Wajib Pajak Badan

Wajib Pajak Orang Pribadi

2010 2011 2012 2010 2011 2012

Jumlah Pelaporan SPT Tahunan 83.91% 94.95% 102.60% 48.15% 52.70% 64.15% Jumlah Wajib Pajak Telat Lapor SPT 75.00% 71.99% 73.02% 82.99% 81.00% 78.01% Jumlah SKP yang diterbitkan 82.49% 86.67% 92.02% 77.65% 83.70% 88.29% Jumlah Surat Teguran yang diterbitkan 82.98% 87.53% 85.14% 70.71% 69.48% 76.24% Jumlah Surat Tagihan Pajak yang

diterbitkan 92.46% 88.10% 83.92% 81.42% 80.12% 85.59%

Rata-rata Kepatuhan 83.37% 85.85% 87.34% 72.18% 73.40% 78.45%

Dalam hal meningkatkan kepatuhan Wajib Pajak, beberapa hal telah dilakukan oleh Kantor Pelayanan Pajak (KPP) Pratama Jakarta Tanah Abang Satu, diantaranya:

1. Kantor Pelayanan Pajak (KPP) Pratama Jakarta Tanah Abang Satu telah menyediakan Seksi Pelayanan, Seksi Pengawasan, dan Konsultasi (Waskon) untuk menangani Wajib Pajak yang ingin mendalami atau berkonsultasi tentang pajak.

2. Help Desk

Apabila Wajib Pajak mempunyai atau membutuhkan informasi maka Wajib Pajak dapat secara langsung bertanya kepada petugas yang ditempatkan di Help Desk atau petugas tersebut dapat mengarahkan Wajib Pajak kepada Seksi yang terkait sesuai dengan permasalahan yang dihadapi.

3. Pendekatan Persuasif

Pendekatan persuasif yang dilakukan oleh KPP Pratama Jakarta Tanah Abang Satu adalah berupa pemberian himbauan kepada Wajib Pajak agar terjalin komunikasi yang baik supaya para Wajib Pajak dapat secara jujur menyampaikan data objek pajaknya.

4. Sosialisasi

Kegiatan penyuluhan dan pelayanan pajak memegang peran penting dalam upaya memasyarakatkan pajak sebagai dalam upaya kehidupan berbangsa dan bernegara. Negara dalam hal ini memberikan mandat kepada pemerintah telah menjalankan kewajiban pemungutan pajak kepada masyarakat. Namun proses pemungutan pajak ini tidak mudah tanpa kesadaran dari masyarakat akan arti pentingnya pajak bagi pembiayaan negara khususnya pembangunan sarana publik.

Menurut Keputusan Direktorat Jenderal Pajak KEP-30/PJ/2008 menjelaskan bahwa program-program yang telah dilakukan berkaitan dengan kegiatan penyuluhan tersebut antara lain:

a) Mengadakan penyuluhan-penyuluhan tentang perpajakan

b) Mengadakan seminar-seminar di berbagai profesi serta pelatihan pelatihan baik untuk pemerintah maupun swasta.

c) Memasang spanduk yang bertemakan pajak.

d) Memasang iklan layanan masyarakat di berbagai stasiun televisi.

e) Mengadakan acara tax goes to campus yang diisikan dengan berbagai acara yang menarik mulai dari debat pajak sampai dengan seminar pajak dimana acara tersebut bertujuan guna menimbulkan pamahaman tentang pajak ke mahasiswa yang dinilai sangat kritis. Selain mahasiswa, para pelajar juga perlu dibekali tentang dasar-dasar Pajak melalui acara “tax education road show”.

Adapun kendala-kendala yang dihadapi Kantor Pelayanan Pajak (KPP) Pratama Jakarta Tanah Abang Satu dalam meningkatkan kepatuhan Wajib Pajak, seperti:

1.Kurangnya kesadaran dan pemahaman Wajib Pajak akan fungsi dan manfaat pajak.

Hingga saat ini kesadaran masyarakat akan membayar pajak belum mencapai tingkat sebagaimana yang diharapkan. Pada umumnya masyarakat masih kurang percaya pada keberadaan pajak karena merasa sama dengan iuran yang diwajibkan, bersifat memberatkan, dan pembayarannya sering mengalami banyak kesulitan, ketidakpahaman masyarakat tentang apa dan bagaimana dalam mengurus pajak yang ribet dan tata cara menghitung dan melaporkannya, serta masih kurangnya kesadaran dan pemahaman masyarakat (Wajib Pajak) terhadap fungsi dan manfaat dari pajak itu sendiri.

2.Sosialisasi yang terhambat

Kantor Pelayanan Pajak (KPP) Pratama Jakarta Tanah Abang Satu telah melakukan sosialisasi dalam bentuk seminar kepada Wajib Pajak, hanya saja sosialisasi ini sering kali tidak mendapat perhatian dari Wajib pajak. Berdasarkan hasil wawancara yang dilakukan dengan pegawai pajak di KPP Pratama Jakarta Tanah Abang Satu, jumlah Wajib Pajak yang menghadiri seminar yang diadakan, hanya kurang lebih 50% dari Wajib Pajak yang diundang menghadirinya.

3.Persepsi dari Wajib Pajak tentang “Bayar pajak, Nanti dulu”

Berdasarkan hasil wawancara dengan petugas pajak Kantor Pelayanan Pajak Pratama Jakarta Tanah Abang Satu, masih terdapat banyak Wajib Pajak yang enggan membayar pajaknya, dikarenakan masih banyak keperluan lain yang lebih mendesak dari pada membayar pajak. Padahal Pembangunan sarana umum seperti jalan-jalan jembatan, sekolah, rumah sakit / puskesmas, kantor polisi dibiayai dengan menggunakan uang pajak.

4.Wajib Pajak masih bersifat tertutup.

Berdasarkan hasil wawancara dengan petugas pajak Kantor Pelayanan Pajak Pratama Jakarta Tanah Abang Satu, masih terdapat banyak Wajib Pajak yang tertutup dalam memberikan informasi-informasi yang berkaitan dengan kewajiban perpajakannya, sehingga Petugas Pajak mengalami kesulitan dalam meningkatkan kepatuhan Wajib Pajak di KPP tersebut.

5.Grey Area

Berdasarkan hasil wawancara dengan petugas pajak Kantor Pelayanan Pajak Pratama Jakarta Tanah Abang Satu, peraturan yang dibuat oleh pemerintah kita belum menjangkau semua seluk-beluk perpajakan, masih terdapat Grey Area yang belum di jangkau oleh peraturan perpajakan. Hal ini yang dimanfaatkan oleh Wajib Pajak yang enggan membayar pajak sesuai dengan nilai yang seharusnya.

SIMPULAN DAN SARAN

Simpulan

Tingkat kepatuhan Wajib Pajak badan kesimpulannya baik, karena pada tahun 2010 hingga 2012 tingkat kepatuhannya terus meningkat dan berada diatas 80%, sedangkan tingkat kepatuhan Wajib Pajak Orang Pribadi

dapat di simpulkan cukup patuh karena persentase kepatuhannya yang belum mencapai 80% selama tahun 2010, 2011, dan 2012, namun mengalami peningkatan dari tahun 2010 hingga tahun 2012.

Upaya yang telah dilakukan oleh Kantor Pelayanan Pajak Pratama Tanah Abang Satu untuk meningkatkan kepatuhan Wajib Pajak adalah sebagai berikut:

1. Kantor Pelayanan Pajak Pratama Tanah Abang Satu telah menyediakan Seksi Pelayanan, Seksi Pengawasan, dan Konsultasi (Waskon) untuk menangani wajib pajak yang ingin mendalami atau berkonsultasi tentang pajak. 2. Kantor Pelayanan Pajak Pratama Tanah Abang Satu telah menyediakan Help Desk atau petugas yang dapat

mengarahkan Wajib Pajak kepada Seksi yang terkait sesuai dengan permasalahan yang dihadapi. 3. Pendekatan persuasif kepada Wajib Pajak

4. Sosialisasi kepada Wajib Pajak

5. Memberikan penyuluhan, Seminar, serta mengadakan acara Tax Goes to Campus

Upaya yang telah dilakukan oleh KPP Pratama Jakarta Tanah Abang Satu sudah cukup efektif, hal ini dapat dilihat berdasarkan persentase kepatuhan untuk Wajib Pajak Badan yang berada diatas 80% dan tingkat kepatuhannya meningkat dari tahun 2010 hingga tahun 2012, dan persentase Wajib Pajak Orang Pribadi yang berada diatas 70% dan tingkat kepatuhannya naik dari tahun 2010 hingga tahun 2012.

Kendala-kendala yang dihadapi oleh oleh Kantor Pelayanan Pajak Pratama Tanah Abang Satu untuk meningkatkan kepatuhan Wajib Pajak adalah sebagai berikut:

1. Kurangnya kesadaran dan pemahaman Wajib Pajak akan fungsi dan manfaat pajak

2. Sosialisasi dalam bentuk seminar yang kurang mendapatkan respon positif dari Wajib Pajak yang telah diundang

3. Persepsi dari Wajib Pajak tentang “Bayar pajak, Nanti dulu”

4. Wajib Pajak masih tertutup dalam memberikan informasi-informasi yang berkaitan dengan kewajiban perpajakannya, sehingga Petugas Pajak mengalami kesulitan dalam meningkatkan kepatuhan wajib pajak 5. Peraturan yang dibuat oleh pemerintah kita belum menjangkau semua seluk-beluk perpajakan, masih terdapat

Grey Area yang belum di jangkau oleh peraturan perpajakan

Saran

Kepatuhan Wajib Pajak erat kaitannya dengan penerimaan Pajak. Apabila tingkat kepatuhan Wajib Pajak rendah akan mengakibatkan rendahnya juga tingkat penerimaan pajak, namun sebaliknya jika tingkat kepatuhan Wajib Pajak tinggi, maka tingkat penerimaan pajak juga akan meningkat. Oleh sebab itu petugas Pajak harus lebih giat dalam menerapkan upaya-upaya yang dilakukan untuk meningkatkan kepatuhan Wajib Pajak, seperti memberikan informasi yang berkaitan dengan perpajakan terutama tentang pentingnya membayar Pajak untuk membangun Negara, guna untuk menambah wawasan Wajib Pajak sehingga Wajib Pajak menjadi mengerti tentang pentingnya peran Pajak di Indonesia, dan menjalankan kewajiban perpajakannya dengan baik.

Petugas Pajak juga perlu meningkatkan kualitas pelayanan guna untuk memberikan kepuasan kepada Wajib Pajak, sehingga Wajib Pajak mau melaksanakan kewajiban Perpajakannya dengan sukarela, dalam kasus ini KPP Pratama Jakarta Tanah Abang Satu perlu menambah jumlah pegawai pajak agar dapat melayani permasalahan Wajib Pajak dengan lebih responsif lagi.

Petugas Pajak juga harus berusaha lebih keras lagi untuk megubah persepsi negatif Wajib Pajak tentang Petugas Pajak dengan cara :

1. Membentuk Aparat Pajak yang Profesional, Meliputi :

a. Integitas, yaitu ukuran kualitas moral aparat pajak yang diwujudkan dalam sikap jujur, bersih dari tindakan tercela, dan senantiasa mengutamakan kepentingan negara;

b. Disiplin, yaitu pencerminan ketaatan petugas pajak terhadap setiap ketentuan yang berlaku;

c. kompetensi, yaitu ukuran tingkat pengetahuan, kemampuan dan penguasaan atas bidang tugas sehingga mampu melaksanakan tugas secara efektif dan efsien.

2. membentuk Aparat Pajak yang Transparan, dimana setiap aparat pajak harus bersikap terbuka dalam melaksanakan tugas dan tanggung jawabnya sesuai dengan ketentuan yang berlaku, dan

3. membentuk Aparat Pajak yang Akuntabel, yaitu Aparat Pajak harus bertanggung jawab dan bersedia untuk diperiksa oleh pihak yang berwenang atas setiap keputusan atau tindakan yang diambil dalam rangka pelaksanaan tugas.

Mengubah pandangan negatif Wajib Pajak tentang Petugas Pajak menjadi positif, dapat memberikan peluang kepada Wajib Pajak supaya lebih menerima sistem Perpajakan yang ada di Indonesia.

REFRENSI

B.Ilyas, Wirawan dan Richard Burton. (2010). Hukum Pajak. Jakarta : Salemba Empat

Keputusan Menteri Keuangan Nomor: 254/KMK.01/2004 Tentang Organisasi dan Tata Kerja Kantor Wilayah Direktorat Jendral Pajak Jakarta I, Kantor Pelayanan Pajak Madya, dan Kantor Pelayanan Pajak Pratama di Lingkungan Kantor Wilayah Direktorat Jenderal Pajak Jakarta I

Keputusan Menteri Keuangan Nomor: 443/KMK.01/2001 Tentang Reorganisasi Direktorat Jendral Pajak

Keputusan Menteri Keuangan Nomor: 535/KMK.04/2000 Tentang Wajib Pajak Tertentu yang dikecualikan dari Kewajiban Menyampaikan Surat Pemberitahuan

Mardiasmo, 2011. Perpajakan (Edisi Revisi 2011). Yogyakarta: Penerbit Andi Yogyakarta

Martina, H., Silvia, R., Erich, K,. dan Alfred, S,. (2008). Procedural Fairness and Tax Compliance. Economic Analysis & Policy, VOL. 38 NO. 1 (137-152)

Peraturan Menteri Keuangan Nomor: 192/PMK.03/2007 Tentang Penetapan Wajib Pajak Dengan Kriteria Tertentu Dalam Rangka Pengembalian Pendahuluan Kelebihan Pembayaran Pajak

Prasetyono, Dwi Sunar. 2012. Buku Pintar Pajak. Jakarta: Laksana.

Prastowo, Yustinus. 2010. Panduan Lengkap Pajak. Jakarta: Raih Asa Sukses.

Pudyatmoko, Sri. Y. (2009). Pengantar Hukum Pajak (Edisi Terbaru). Indonesia : Penerbit Andi Publisher Rahayu, Siti K. 2010. Perpajakan Indonesia Konsep dan Aspek Formal. Yogyakarta: Graha Ilmu.

Republik Indonesia, 2009. Undang-undang No. 16 tahun 2009 tentang Ketentuan Umum Perpajakan, Jakarta. Republik Indonesia, 2009.Undang-undang No. 36 Tahun 2008 tentang Pajak Penghasilan, Jakarta.

Suandy, Erly. 2011. Hukum Pajak. Salemba Empat, Jakarta.

Sudirman, R & Amiruddin, A. 2012. Pendekatan Teori dan Praktik di Indonesia. Jakarta: Empat Dua Media. Waluyo. (2011). Perpajakan Indonesia (Edisi 10 - buku 1). Jakarta: Penerbit Salemba Empat.

http://www.pajakonline.com/engine/learning/view.php?id=104 Diakses tanggal 18 Maret 2013 http://www.pajakonline.com/engine/learning/view.php?id=210 Diakses tanggal 26 April 2013

http://www.pajak.go.id/content/seri-kup-surat-pemberitahuan-dan-batas-pembayaran-pajak Diakses tanggal 20 Maret 2013

RIWAYAT PENULIS

Andrew lahir di kota Jakarta pada tanggal 19 Oktober 1991. Penulis menamatkan pendidikan S1 di Universitas Bina Nusantara dalam bidang Akuntansi pada tahun 2013.