79

PEMBAHASAN DAN ANALISIS

4.1 Analisis Fit Gap

Fit/Gap adalah suatu metode/ alat yang membantu suatu organisasi untuk membandingkan performance saat ini dengan dengan performance potensi dapat diungkapkan dengan dua pertanyaan berikut: “ Bagaimana keadaan kita sekarang?” dan “ Bagaimana hasil yang kita inginkan?”. Fit Gap analisis dapat dilakukan dengan melakukan survei untuk mengevaluasi layanan berbagai produk TI pada ukuran kinerja pilih.

Dalam penentuan Fit Gap langkah awal yang kita lakukan adalah menentukan requirement, yang ada berdasarkan sistem berjalan perusahaan yang dicakup dalam event Table. Dengan adanya event Table tersebut dapat menentukan Rank dan Degree of fit serta komentar dan alternatif yang dapat digunakan.

Penentuan rank dan degree of fit ditentukan berdasarkan analisa proses bisnis berjalan PT. Saga Machie dengan survei yang selama ini dilakukan di perusahaan.

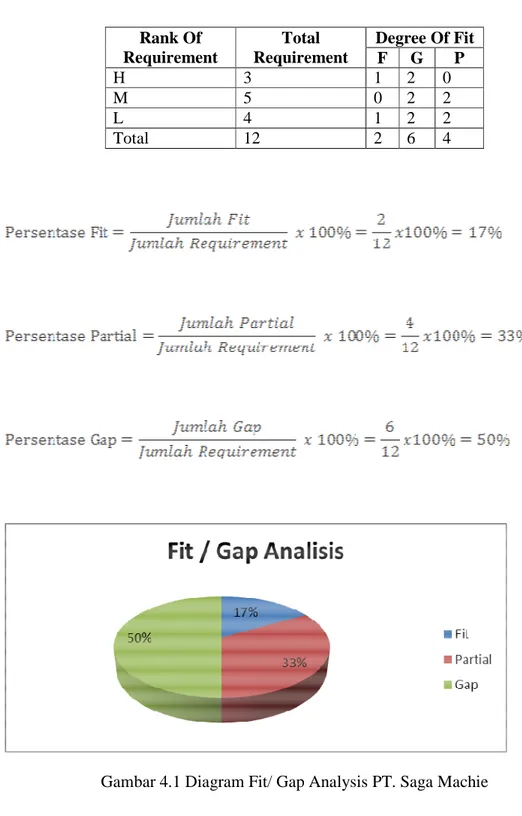

Setelah menentukan langkah awal dalam membuat analisa Fit /Gap maka langkah selanjutnya yaitu menghitung jumlah Rank serta Degree of Fit. Berdasarkan perhitungan tersebut kita dapat membuat diagram batang dan diagram ven Rank serta Degree of Fit.

Berikut adalah tabel analisa Fit Gap proses bisnis berjalan PT. Saga Machie serta diagram batang dan diagram ven Rank serta Degree of Fit.

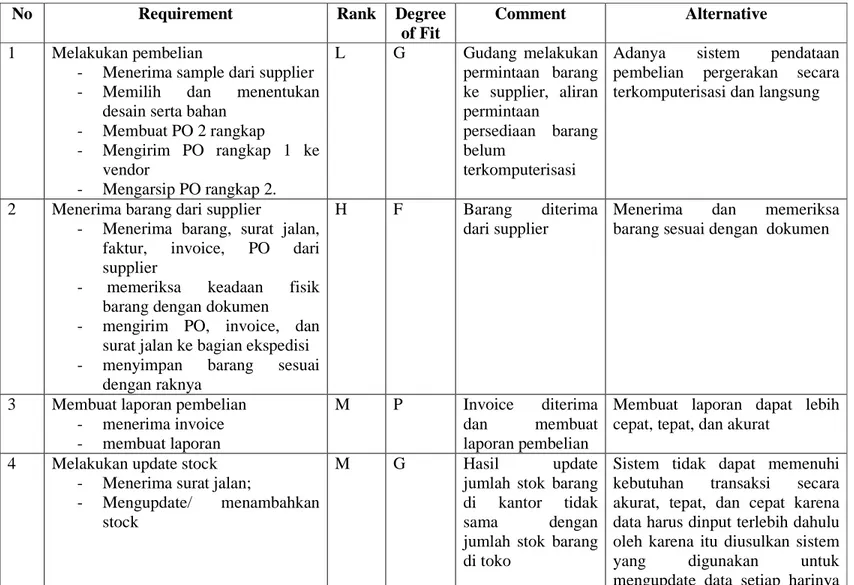

Tabel 4.1 Analisa Fit / Gap PT Saga Machie

No Requirement Rank Degree

of Fit

Comment Alternative

1 Melakukan pembelian

- Menerima sample dari supplier - Memilih dan menentukan

desain serta bahan - Membuat PO 2 rangkap - Mengirim PO rangkap 1 ke vendor - Mengarsip PO rangkap 2. L G Gudang melakukan permintaan barang ke supplier, aliran permintaan persediaan barang belum terkomputerisasi

Adanya sistem pendataan pembelian pergerakan secara terkomputerisasi dan langsung

2 Menerima barang dari supplier

- Menerima barang, surat jalan, faktur, invoice, PO dari supplier

- memeriksa keadaan fisik barang dengan dokumen - mengirim PO, invoice, dan

surat jalan ke bagian ekspedisi - menyimpan barang sesuai

dengan raknya

H F Barang diterima dari supplier

Menerima dan memeriksa barang sesuai dengan dokumen

3 Membuat laporan pembelian - menerima invoice - membuat laporan

M P Invoice diterima dan membuat laporan pembelian

Membuat laporan dapat lebih cepat, tepat, dan akurat

4 Melakukan update stock - Menerima surat jalan;

- Mengupdate/ menambahkan stock

M G Hasil update

jumlah stok barang di kantor tidak sama dengan jumlah stok barang di toko

Sistem tidak dapat memenuhi kebutuhan transaksi secara akurat, tepat, dan cepat karena data harus dinput terlebih dahulu oleh karena itu diusulkan sistem yang digunakan untuk mengupdate data setiap harinya

dengan adanya sistem persediaan barang masuk dan keluar.

5 Melayani Permintaan dan Pengiriman barang ke store

- menerima fax/ telepon dari SPG/SPB

- membuat form order (FO) - Mengirim FO ke bagian

gudang

L G Persediaan barang antara butik/ outlet belum dapat terintegrasi satu dengan yang lainnya karena masih menggunakan sistem manual.

Diusulkan adanya pendataan pergerakan stock penjualan barang secara terkomputerisasi dan langsung

6 Melakukan persiapan pengiriman barang ke store

- menerima FO dari PE

- meyiapkan barang sesuai dengan FO

- membuat stock list

- Mengirimkan stock list ke bagian admistrasi

L P Mengecek barang yang akan dikirim dan membuat dokumen yang diperlukan

Selalu adanya pengecekan barang dan membuat dokumen yang diperlukan sesuai permintaan dan tidak adanya dokumen yang kurang ketika melakukan pengiriman barang

7 Melakukan pengiriman barang ke store - menerima stock list

- membuat faktur 5 rangkap; - mengirim faktur rangkap 1 ke

bagian manager operasional - mengirim faktur rangkap 2 dan

3 kepada SPG/ SPB store - Mengirim faktur rangkap 4 ke

bagian ekspedisi mengarsip faktur rangkap 5

L F Barang dikirim ke store

Dilakukan pengiriman oleh bagian delivery ke store

8 Melayani pembayaran

- SPG memastikan barang yang dibeli pembeli

H G Pelayanan

pembayaran oleh staff SPG masih

Diusulkan agar pelayanan pembayaran oleh SPG terhubung oleh sistem sehingga data

- SPG memberikan total harga yang harus dibayar oleh pembeli

- SPG membuat nota penjualan secara manual

berjalan secara manual

transaksi dapat tercatat secara kedalam sistem

9 Pencatatan Laporan Penjualan

- SPG mencatat hasil penjualan tiap hari setetah tutup took - Hasil penjualan tersebut akan

di fax atau dikirimkan oleh SPG keesokan harinya

H G Pencatatan laporan penjualan bersifat manual sehingga data yang ada di kantor dan toko mengalami

perbedaan

Diusulkan agar pencatatan laporan penjualan oleh SPG terhubung oleh sistem pusat

10 Melayani Retur Barang

- menerima barang retur dari toko/ butik

- memeriksa fisik barang dengan surat retur ;menyerahkan surat retur kepada bagian EDP

M G Barang yang

diretur oleh toko tidak sesuai dengan surat jalan dikarenakan surat jalan tidak terkirim bersamaan dengan fisik barang

Diusulkan barang dan surat jalan dikirim secara bersamaan

11 Melakukan rijek barang - membuat form rijek

- mengirim form rijek ke bagian admistrasi gudang

L P Barang yang rusak dirijek dengan membuat form retur ke bagian gudang

Dibuatnya form rijek secara langsung ketika adanya barang yang tidak sesuai

12 Melayani reparasi

- menerima form rijek - membuat faktur reparasi

- membuat form penjualan tunai pada barang yangn tidak dapat direparasi

M P Barang yang rusak direparasi apabila tidak dapat direparasi akan dibuat form penjualan tunai

Seharusnya dibedakan antara form penjualan tunai dengan form yg digunakan untuk melakukan pergantian barang kepada pelanggan

Tabel 4.2 Hasil Analisa Fit / Gap PT Saga Machie

Gambar 4.1 Diagram Fit/ Gap Analysis PT. Saga Machie

Berdasarkan analisa Fit Gap terhadap sistem Persediaan PT Saga Machie maka hasil tersebut dapat dijadikan landasan bagi team project untuk membuat rancangan blue print pada sistem Persediaan PT Saga Machie. Dan dari hasil

Rank Of Requirement Total Requirement Degree Of Fit F G P H 3 1 2 0 M 5 0 2 2 L 4 1 2 2 Total 12 2 6 4

kesimpulan diatas proses bisnis PT Saga Machie belum memenuhi requirement dari pengimplementasian sistem yang seharusnya.Dengan adanya beberapa requirement yang belum terpenuhi, penulis memberikan rekomendasi yang harus dilakukan agar requirement dapat memenuhi proses bisnis yang diinginkan. Berikut perbandingan antara Proses Bisnis Berjalan dengan Proses bisnis usulan:

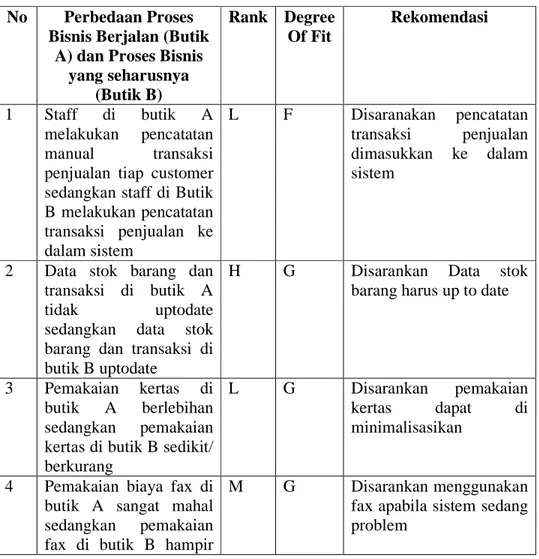

4.1.1 Perbedaan Proses Bisnis Berjalan dan Usulan

Tabel 4.3 menggambarkan perbedaan proses bisnis yang berjalan pada PT. Saga Machie dengan sistem usulan yang dapat memenuhi kebutuhan strategi perusahaan.

Tabel 4.3 Proses Bisnis berjalan dan usulan PT. Saga Machie No Perbedaan Proses

Bisnis Berjalan (Butik A) dan Proses Bisnis

yang seharusnya (Butik B) Rank Degree Of Fit Rekomendasi 1 Staff di butik A melakukan pencatatan manual transaksi penjualan tiap customer sedangkan staff di Butik B melakukan pencatatan transaksi penjualan ke dalam sistem L F Disaranakan pencatatan transaksi penjualan dimasukkan ke dalam sistem

2 Data stok barang dan transaksi di butik A tidak uptodate sedangkan data stok barang dan transaksi di butik B uptodate

H G Disarankan Data stok barang harus up to date

3 Pemakaian kertas di butik A berlebihan sedangkan pemakaian kertas di butik B sedikit/ berkurang

L G Disarankan pemakaian kertas dapat di minimalisasikan

4 Pemakaian biaya fax di butik A sangat mahal sedangkan pemakaian fax di butik B hampir

M G Disarankan menggunakan fax apabila sistem sedang problem

tidak ada

5 Pengadaan lembur di butik A sangat sering sedangkan lembur staff di butik B jarang karena sudah menggunakan sistem

M G Disarankan menggunakan sistem agar biaya lembur dapat diminimalisasikan.

4.1.2 Blue Print

Berdasarkan bentuk badan organisasi/ perusahaan dan garis besar kebutuhan, perancangan aplikasi bersifat :

1. Web base

Berdasarkan bentuk organisasi perusahaan yang memiliki kantor pusat serta butik/ outlet dan juga kebutuhan perusahaan dalam pengintegrasian data, disarankan aplikasi yang dibuat berbentuk website. 2. Send and Recieve file yang cepat

Berdasarkan besarnya jumlah user dari seluruh butik/ outlet yang mengakses website, maka website akan dirancang menggunakan teknologi terbaru agar tidak terjadi loading yang terlalu lama dalam mengakses data pada website.

3. Desain yang simple dan penggunaan yang efektif

Ditinjau berdasarkan sisi user pada aplikasi, bahwa aplikasi akan digunakan secara intern oleh perusahaan. Maka disarankan menggunakan desain yang simple dan mudah penggunaannya, bukan yang menarik untuk dilihat.

Perkiraan modul pada aplikasi yang akan dirancang adalah :

1. Modul Master, yaitu modul yang menangani tentang data - data master pada perusahaan.

2. Modul Purchasing, yaitu modul yang menangani pembelian barang dari supplier

3. Modul Stock Moving, yaitu modul yang menangani perpindahan barang baik dari :

a. Supplier ke gudang pusat, b. Supplier ke gudang cabang, c. Supplier ke outlet,

d. Gudang cabang ke gudang cabang, e. Gudang cabang ke outlet,

f. Outlet ke outlet

4. Modul Sales, yaitu modul yang menangani penjualan dari outlet kepada customer.

5. Modul Retur, yaitu modul yang menangani retur barang untuk semua transaksi perpindahan barang, pembelian barang maupun penjualan barang.

6. Modul core, yaitu modul yang berisi tentang konfigurasi - konfigurasi dasar pada aplikasi dan transaksi.

Modul - modul yang akan dibuat akan memenuhi fungsi-fungsi sebagai berikut :

1. Fungsi CRUD, pada setiap modul dapat dilakukan Create, Update dan Delete untuk data - data yang berkaitan dengan transaksi.

2. Fungsi Print faktur, pada setiap transaksi yang terjadi dapat dilakukan print faktur apabila dibutuhkan.

3. Fungsi Searching, pada setiap transaksi yang telah terjadi dapat dilakukan feedback kembali terhadap transaksi tersebut dengan melakukan searching.

4. Fungsi Reporting, pada setiap transaksi dapat melakukan pelaporan data - data transaksi berdasarkan periode dan dimensi - dimensi lain yang ditentukan.

5. Fungsi Authorisasi, pada setiap transaksi yang terjadi akan dilakukan pengecekan terhadap jenis user apakah user tersebut dapat melakukan akses terhadap modul yang ingin diakses atau tidak.

6. Fungsi Stock Calculation, Fungsi ini hanya akan diberlakukan untuk modul penjualan, pemindahan dan pembelian yang berfungsi untuk melakukan manage stock pada gudang pusat, gudang cabang, dan outlet apabila telah melakukan transaksi pembelian, penjualan dan pemindahan barang.

Perkiraan rancangan menu yang akan dibuat untuk memenuhi modul dan fungsi di atas adalah sebagai berikut :

1. Halaman Home 2. Halaman Master a. Product b. Employee c. Outlet d. Warehouse e. Supplier f. Location g. Company

h. Color i. Size

3. Halaman Inventory a. Form Stock In b. Form Stock Out c. Check Stock d. Report Stock Out e. Report Stock In f. Report Check Stock 4. Halaman Purchase a. Form Purchase b. Report Purchase 5. Halaman Sales a. Form Sales b. Report Sales 6. Halaman Core a. Pattern Code 7. HalamanRetur a. Form Retur b. Report Retur

4.2. Estimasi biaya yang akan datang a. Biaya Maintenance Software Database

Pada pembuatan sistem baru diperlukan maintenance software untuk monitoring sistem berjalan maka akan adanya biaya tambahan. Biaya tambahan yang harus dikeluarkan oleh perusahaan untuk setiap kali maintance Rp. 1,500,000.00. Untuk tiap tahun diasumsikan adanya peningkatan sebesar 10%. Tahun 2014: Rp. 1,500,000.00 x 12 = 18,000,000.00 Tahun 2015: Rp. 1,650,000.00 x 12 = 19,800,000.00 Tahun 2016: Rp. 1,815,000.00 x 12 = 21,780,000.00 Tahun 2017: Rp. 1,996,500.00 x 12 = 23,958,000.00 Tahun 2018: Rp. 3,421,440.00 x 12 = 41,057,280.00 b. Biaya Maintenance Hardware

Biaya pemiliharaan hardware yang disediakan oleh PT. Saga Machie diestimasikan meningkat 10% tiap tahunnya. Butik / outlet yang dimiliki oleh PT. Saga Machie sebanyak 60 butik / outlet yang masing –masing biaya maintenance Rp. 250,000.00 / outlet.

Tabel 4.4 Biaya Maintenance Hardware Keterangan Biaya Total Biaya Butik / outlet 250,000 15,000,000

Total 15,000,000

Tabel 4.5 Estimasi Biaya Maintenance Hardware tahun 2014-2018 Tahun Biaya 2014 15,000,000 2015 16,500,000 2016 18,150,000 2017 19,965,000 2018 21,961,500

c. Biaya Layanan Internet

PT. Saga Machie menggunakan layanan internet di setiap butik / outletnya untuk membantu akses ke jaringan internet, biaya bulanan internet yang harus dibayarkan tiap tahunnya dapat meningkat 10 %, yaitu:

Tabel 4.6 Estimasi Biaya Internet Tahun 2014-2017 Tahun Biaya 2014 82,800,000 2015 91,080,000 2016 100,188,000 2017 110,206,800 2018 121,227,480

d. Biaya Perpanjangan Hosting dan Domain

Biaya perpanjang hosting tiap tahunnya diestimasikan meningkat 10% Tabel 4.7 Estimasi Biaya Perpanjangan Hosting dan Domain Tahun 2014-2018

Tahun Biaya 2014 1,000,000 2015 1,100,000 2016 1,210,000 2017 1,331,000 2018 1,464,100

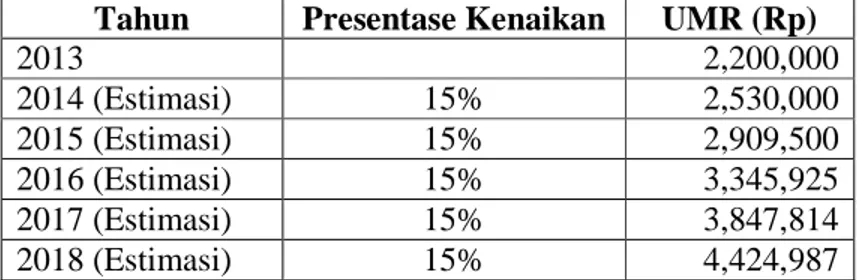

4.3. Estimasi Penghematan Biaya a. Gaji Lembur Karyawan

Menurut wawancara kepada karyawan PT. Saga Machie sering melakukan lembur untuk menyelesaikan tugasnya, biasa dilakukan oleh rata-rata tiga orang karyawan untuk menyelesaikan pekerjaanya selama lima jam tiap harinya. Hal tersebut membuat penambahan biaya untuk membayar gaji lembur karyawan dengan diimplementasikannya sistem persediaan maka dapat menghapus gaji lembur karyawan. Gaji lembur

karyawan dihitung dari kenaikan Upah Minimum Regional (UMR) persentase rata-rata kenaikan 15% pertahun.

Tabel 4.8 Upah Minimum Reigional

Tahun Presentase Kenaikan UMR (Rp)

2013 2,200,000 2014 (Estimasi) 15% 2,530,000 2015 (Estimasi) 15% 2,909,500 2016 (Estimasi) 15% 3,345,925 2017 (Estimasi) 15% 3,847,814 2018 (Estimasi) 15% 4,424,987

Tabel 4.9 Estimasi Gaji Lembur Karyawan tahun 2014-2018 Tahun Gaji Pertahun

2013 74,250,000 2014 85,387,500 2015 98,195,625 2016 112,924,969 2017 129,863,723 2018 149,343,311

b. Biaya Telepon dan Fax

Dengan menggunakan sistem, penggunaan telepon dan fax pada PT Saga Machie mengalami penghematan karena berkurangnya biaya fax dan biaya telepon dalam melakukan transaksi yang mendukung proses bisnis. Biaya telepon meningkat 10 % tiap tahunnya secara bertahap. Tagihan telepon tahun 2012 pada tiga bulan terakhir:

Tabel 4.10 Estimasi Biaya Telepon dan Fax Oktober-Desember Tahun 2012

Bulan Tagihan

Oktober 1,281,312

November 1,616,586

Desember 1,993,778

Total 4,891,686

Sebelum mengetahui biaya pertahun, maka dihitung biaya rata - rata per bulan dari Tabel.

Tabel 4.11 Estimasi Penghematan Biaya Telepon dan Fax Tahun 2014-2018 Tahun Tagihan Sebelum implementasi Presentase Pengurangan Penggunaan Tagihan Setelah Investasi Penghematan 2013 19,566,705 - - - 2014 21,523,376 20% 17,218,701 4,304,675 2015 23,675,714 20% 18,940,571 4,735,143 2016 26,043,286 20% 20,834,629 5,208,657 2017 28,647,615 20% 22,918,092 5,729,523 2018 31,512,377 20% 25,209,902 6,302,475 c. Biaya Listrik

Kenaikan tarif tagihan listrik pemerintah menerapkan presentase kenaikan maksimal 18%. Kenaikan tagihan listrik berdasarkan keputusan Menteri ESDM kenaikan TDL tersebut diputuskan hingga rata-rata 15% per tahun yang dihitung dari kenaikan 4.3% per tiga bulan.

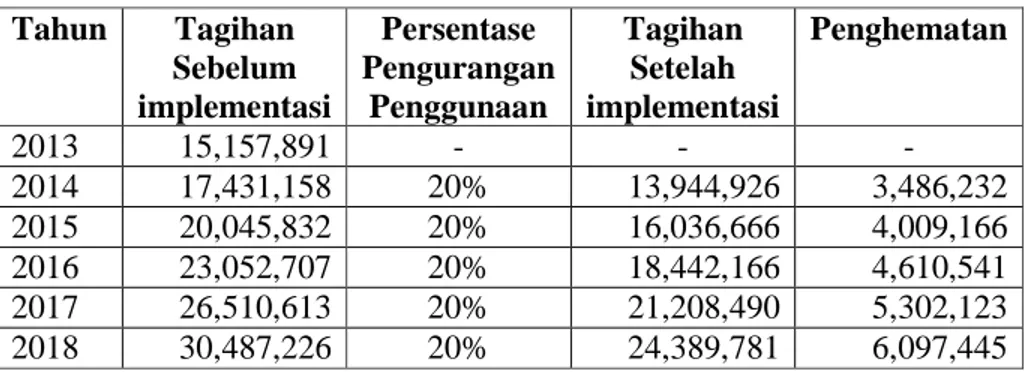

Tabel 4.12 Estimasi Biaya Listrik tahun 2014-2018 Tahun Tagihan Sebelum implementasi Persentase Pengurangan Penggunaan Tagihan Setelah implementasi Penghematan 2013 15,157,891 - - - 2014 17,431,158 20% 13,944,926 3,486,232 2015 20,045,832 20% 16,036,666 4,009,166 2016 23,052,707 20% 18,442,166 4,610,541 2017 26,510,613 20% 21,208,490 5,302,123 2018 30,487,226 20% 24,389,781 6,097,445

d. Biaya Alat Tulis Kantor (ATK) i. Biaya Kertas

PT. Saga Machie menyediakan alat tulis kantor, seperti kertas (kertas yang digunakan A4) untuk mendukung kelancaran proses bisnisnya.

Melalui wawancara kepada karyawan PT. Saga Machie , butik/ outlet dikirimkan tiga rim kertas tiap bulannya untuk membuat laporan transaksi dan melakukan permintaan barang yang harus dikirimkan melalui fax tiap harinya ke kantor pusat.

3 rim x 60 butik/ outlet = 180 rim tiap bulan pada butik/ outlet 180 rim x 12 bulan = 2,160 rim/ tahun

Rata-rata pemakaian kertas yang dapat digunakan oleh kantor pusat untuk mendukung proses bisnisnya rata-rata sebanyak 25 rim/ bulan/ bagian (5 bagian x 5 rim = 25 rim/ bulan) pada tiap bagian (bagian penjualan, bagian finance, bagian gudang, dan bagian entry data, product excutive), untuk memenuhi kebutuhan kantor pusat dibutuhkan 25 rim x 12 bulan = 300 rim/ tahun, jadi total pengguna kertas pada kantor pusat dan outlet dan butik adalah 2,160 rim + 300 rim = 2,460 rim. Harga kertas A4 Rp. 30,000.00.

ii. Biaya Tinta

Melalui hasil wawancara dengan karyawan PT. Saga Machie pengisian ulang tinta printer berwarna hitam dilakukan satu minggu sekali pada tiap printer yang terdapat pada perusahaan.

Jumlah printer yang tersedia pada PT. Saga Machie terdapat enam printer. Biaya pengunaan tinta per tahun adalah:

Tabel 4.13 Estimasi Biaya ATK tahun 2014-2018

Tabel 4.14 Estimasi Penghematan Biaya ATK tahun 2014-2018

Tahun Biaya ATK

sebelum implementasi

Presentase Biaya ATK

setelah implementasi Penghematan 2013 136,200,000 - - - 2014 149,820,000 20% 119,856,000 29,964,000 2015 164,802,000 30% 115,361,400 49,440,600 2016 181,282,200 40% 108,769,320 72,512,880 2017 199,410,420 50% 99,705,210 99,705,210 2018 219,351,462 60% 87,740,585 131,610,877 Keterangan Tahun (Rp) 2013 2014 2015 2016 2017 2018 Kertas 73,800,000 81,180,000 89,298,000 98,227,800 108,050,580 118,855,638 Tinta 62,400,000 68,640,000 75,504,000 83,054,400 91,359,840 100,495,824 Total per tahun 136,200,000 149,820,000 164,802,000 181,282,200 199,410,420 219,351,462

4.4 Perbandingan Biaya Sebelum dan Sesudah Investasi

Pada Tabel 4.17 menjelaskan perbandingan biaya sebelum implementasi dan sesudah implementasi dengan hasil manfaat yang diperoleh setelah dilakukannya implementasi.

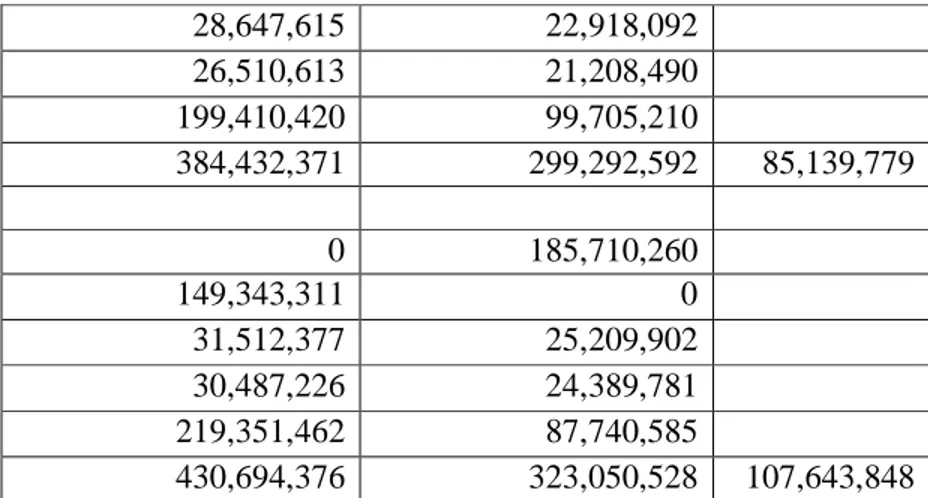

Tabel 4.15 Rincian Biaya dan Pendapatan Sebelum dan Sesudah Implementasi Sebelum Implementasi Sesudah Implementasi Benefit 0 0 74,250,000 0 19,566,705 0 15,157,891 0 136,200,000 0 245,174,596 0 0 116,800,000 85,387,500 0 21,523,376 17,218,701 17,431,158 13,944,926 149,820,000 119,856,000 274,162,034 267,819,627 6,342,407 0 128,480,000 98,195,625 0 23,675,714 18,940,571 20,045,832 16,036,666 164,802,000 115,361,400 306,719,171 278,818,637 27,900,534 0 141,328,000 112,924,969 0 26,043,286 20,834,629 23,052,707 18,442,166 181,282,200 108,769,320 343,303,162 289,374,115 53,929,047 0 155,460,800 129,863,723 0

28,647,615 22,918,092 26,510,613 21,208,490 199,410,420 99,705,210 384,432,371 299,292,592 85,139,779 0 185,710,260 149,343,311 0 31,512,377 25,209,902 30,487,226 24,389,781 219,351,462 87,740,585 430,694,376 323,050,528 107,643,848

Hasil dari rincian tabel 4.15 dapat dilihat hasil perbandingannya pada tabel 4.16 terhadap perbandingan jumlah biaya sebelum dan sesudah investasi.

Tabel 4.16 Perbandingan Biaya Sebelum dan Sesudah Investasi

Tahun Biaya Sebelum Implementasi Biaya Sesudah Implementasi Benefit 2013 245,174,596 - - 2014 274,162,034 267,819,627 6,342,407 2015 306,719,171 278,818,637 27,900,534 2016 343,303,162 289,374,115 53,929,047 2017 384,432,371 299,292,592 85,139,779 2018 430,694,376 323,050,528 107,643,848

Tabel 4.17 Cash Flow PT. Saga Machie

No Keterangan Investasi Tahun 2014 Tahun 2015 Tahun 2016 Tahun 2017 Tahun 2018

1 Komponen IT Hardware Laptop 169,200,000 CPU 54,200,000 Monitor 12,800,000 Barcode Printer 8,720,551 Receipt Printer 173,174,780 Barcode Reader 42,282,450 Software Started 40,000,000

Sistem persediaan barang 80,000,000 Jaringan

Registrasi hosting dan database

200,000 Biaya Layanan Internet 72,000,000

Domain 100,000

Biaya Trainning

Jasa training user 2,000,000 Biaya Dokumentasi Proyek 200,000

2 Total 654,877,781

3 Biaya yang akan datang Biaya Maintenance Software

dan Database 18,000,000 19,800,000 21,780,000 23,958,000 41,057,280 Biaya Maintenance

Hardware 15,000,000 16,500,000 18,150,000 19,965,000 21,961,500

Biaya Perpanjangan Hosting

dan Domain 1,000,000 1,100,000 1,210,000 1,331,000 1,464,000

4 Total 116,800,000 128,480,000 141,328,000 155,460,800 185,710,260

5 Penghematan Biaya

Gaji Lembur Karyawan 85,387,500 98,195,625 112,924,969 129,863,723 149,343,311

Biaya Telepon 4,304,675 4,735,143 5,208,657 5,729,523 6,302,475

Biaya Listrik 3,486,232 4,009,166 4,610,541 5,302,123 6,097,445

Biaya ATK 29,964,000 49,440,600 72,512,880 99,705,210 131,610,877

6 Total 123,142,407 156,380,534 195,257,047 240,600,579 293,354,108

7 Benefit 6,342,407 27,900,534 53,929,047 85,139,779 107,643,848

8 Cost Benefit Analysis

Present Value Benefit 835,592,145.66 Present Value Cost 609,572,201.04

Rasio Benefit/ Cost 1.37

Net Present Value 180,714,364.66 Internal Rate Return 14.94 % Payback Period 3 tahun 9 bulan

Profitability Index 1.28

4.4 Cost Benefit Analysis

Cost Benefit Analysis merupakan sebuah teknik yang paling umum untuk mengukur biaya dan manfaat dari suatu proyek informasi. Setelah semua biaya dan manfaat telah diidentifikasi dan dihitung ke dalam unit umum mengukur, alternatif yang kemudian dibandingkan satu sama lain berdasarkan kriteria umum.

a. Present Value

Pendiskontoan arus kas kembali yang terjadi pada masa yang disebut sebagai menghitung present value (PV) dari aliran arus kas.Diasumsikan bahwa nilai uang atau arus kas depands pada periode waktu di mana mereka diterima. Arus kas diterima di masa depan bernilai kurang dari yang hari ini menerima karena mereka hari ini menerima dapat diinvestasikan dan mulai menimbulkan minat segera.

Menghitung Present Value Benefit

= 116,446,720.57 + 139,836,948.96 +165,107,038.94 + 192,386,752.57 + 221,814,684.63

Menghitung Present Value Cost

= 110449172.58 +114888028.21 + 119505277.57 + 124,308,090.15 + 140,421,632.53

= 609,572,201.04 b. Rasio Benefit/ Cost

Kriteria pertama yang dapat digunakan adalah untuk memilih alternatif dengan rasio manfaat biaya maksimum. Rasio benefit/cost adalah nilai kini kewajiban manfaat dibagi dengan nilai sekarang dari biaya dan dihitung sebagai berikut:

c. Net Present Value of Net Benefit

Metode yang digunakan dalam perhitungan nilai saaat ini adalah perbandingan antara PV kas dengan PV investasi selama umur investasi. Berikut ini NPV PT. Saga Machie :

= (654,877,781) +116,446,720.57 + 139,836,948.96 +165,107,038.94 + 192,386,752.57 + 221,814,684.63

= (654,877,781) + 835,592,145.66 = 180,714,364.66

d. Internal Rate of Return

Internal rate of return (IRR) adalah kriteria ketiga yang dapat digunakan untuk mengevaluasi alternatif dalam analisis biaya / manfaat. Tingkat pengembalian internal didefinisikan sebagai tingkat diskonto yang dapat menyamakan pengeluaran biaya awal dengan nilai sekarang arus kas masa depan. Atau, dapat didefinisikan sebagai tingkat diskonto yang membuat NPV dari investasi sama dengan nol. IRR ditemukan dengan menggunakan trial and error.

r = 14% NPV = (654,877,781) + 108,019,655.26 + 120,329,743 + 131,792,945.06 + 142,454,857.55 + 152,358,931.26 = (654,877,781) +654,956,132.13 = -1,078,351.13

r = 15% NPV = (654,877,781) + 107,080,353.91 + 118,246,150.47 + 128,384,677.9 + 137,564,161.93 + 145,848,837.7 = (654,877,781) +637,124,181.92 = 17,753,599.08 = 14% - (-0.94) = 14.94 % e. Payback period

Payback Period adalah perhitungan yang biasa digunakan untuk memilih alternative yang dapat mengembalikan biaya dalam waktu tersingkat.

Perhitungan Payback Period PT Saga Machie :

Biaya Investasi Awal Rp. 654,877,781 Penghematan Tahun 2014 Rp. 123,142,407 Sisa Investasi Rp. 529,544,174 Penghematan Tahun 2015 Rp. 156,380,534 Sisa Investasi Rp. 369,466,260 Penghematan Tahun 2016 Rp. 195,257,047 Sisa Investasi Rp.180,097,793

Sisa investasi yang masih belum kembali, akan kembali dalam kurun waktu:

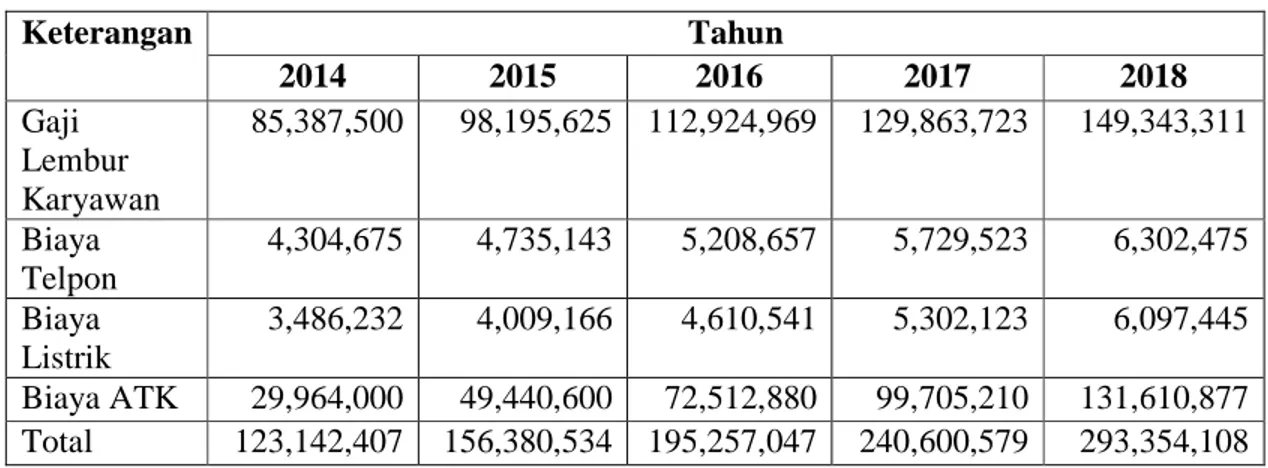

Tabel 4.18 Cash Flow Pendapatan

Keterangan Tahun 2014 2015 2016 2017 2018 Gaji Lembur Karyawan 85,387,500 98,195,625 112,924,969 129,863,723 149,343,311 Biaya Telpon 4,304,675 4,735,143 5,208,657 5,729,523 6,302,475 Biaya Listrik 3,486,232 4,009,166 4,610,541 5,302,123 6,097,445 Biaya ATK 29,964,000 49,440,600 72,512,880 99,705,210 131,610,877 Total 123,142,407 156,380,534 195,257,047 240,600,579 293,354,108

Tabel 4.19 Kumulatif Cash Flow

Tahun Cash Flow

Kumulatif Cash Flow 2014 123,142,407 123,142,407 2015 156,380,534 279,522,941 2016 195,257,047 474,779,988 2017 240,600,579 715,380,567 2018 293,354,108 1,008,734,675

n= Tahun terakhir dimana arus kas masih belum bias menutupi biaya investasi awal a = Biaya Investasi awal

b= Jumlah kumulatif arus kas pada taahun k-n c= Jumlah kumulatif arus kas pada tahun ke n+1

Diketahui investasi awal : 654,877,781

= 3 tahun + (0.75) x12 bulan =3 tahun 9 bulan

Berdasarkan perhitungan dengan metode payback period diatas, dapat disimpulkan bahwa lamanya payback period untuk investasi system baru selama 3 tahun 9 bulan

f. Profitability Index

PI adalah rasio yang dapat digunakan untuk menentukan tingkatan proyek ketika investasi awal berada pada mutually exclusive set. Profitability index dapat dihitung dengan rumus NPV ditambah dengan biaya Investasi kemudian dibagi dengan Biaya Investasi. Berikut Profitability dari PT. Saga Machie :

= 1.28 g. Return of Investment

Return on Investment adalah teknik lain yang digunakan dalam keputusan penganggaran modal, dimana tingkat pengembalian investasi akan dibandingkan dengan biaya peluang modal. Berikut Return on Investment PT. Saga Machie

= 0.4290 x 100% = 42.9 %

4.4.1 Kriteria Kelayakan Investasi

Berdasarkan perhitungan dengan menggunakan metode cost benefit analysis (CBA), maka kita dapat melihat keuntungan tangible yang penulis dapat serta kelayakan dari aplikasi inventory yang akan diimplementasikan sebagai berikut ini:

Tabel 4.20 Kriteria Perhitungan Proyek Metode Kriteria

Proyek

Option Perhitungan Hasil PV Benefit Diterima 835,592,145.66 Diterima

Ditolak

Cost Diterima 609,572,201.04 Diterima Ditolak

CBR >1 Diterima 1.37 Diterima

<1 Ditolak

NPV Positif Diterima 180,714,364.66 Diterima Negatif Ditolak

IRR Positif Diterima 14.94 % Diterima

Negatif Ditolak

PP <5 tahun Diterima 3 tahun 9 bulan Diterima >5 tahun Ditolak

PI >1 Diterima 1.28 Diterima

<1 Ditolak

ROI Positif Diterima 42.9 % Diterima

Negatif Ditolak

4.5 Balanced Scorecard

Balanced scorecard merupakan sekelompok ukuran yang berkaitan langsung dengan strategi suatu perusahaan yang mengarahkan suatu perusahaan untuk mengkaitkan strategi panjangnya dengan sasaran dan

tindakan yang nyata yang mendefinisikan secara tepat mengenai visi dan misi strategi perusahaan untuk mencapai tujuan strategi perusahaan.

Figure 2 Analisis Balanced Scorecard Visi Perusahaan

a. Kinerja kualitas barang pada 98,5% b. Kinerja kualitas barang masuk pada 99% Misi Perusahaan

PT Saga Machie berkomitmen memberikan yang terbaik melalui kepemimpinan yang berkualitas dan perbaikan terus menerus dalam kegiatan perdagangan dan berusaha untuk meningkatkan penjualan tahunan sebesar 5%.

Untuk mendukung visi dan misi tersebut maka penelilti menggunakan metode balanced scorecard untuk mendukung tujuan strategi perusahaan dengan menggunakan perspektif yang meliputi:

a. Perspektif Keuangan

Pendapatan rata-rata PT. Saga Machie pada tahun 2010, 2011, dan 2012 (sebelum adanya implementasi sistem baru) yaitu sebesar Rp. 96.674.037.813.00. Dengan menerapkan implementasi sistem baru maka

diestimasikan perusahaan akan diestimasikan mendapatkan kenaikan pendapatan sebesar 9-11% dari tahun ke tahun. Berikut estimasi perhitungan kenaikan pendapatan PT Saga Machie setelah menerapkan sistem baru :

1. Pendapatan tahun 2013 diestimasikan meningkat sebesar 10% dari tahun 2012

= (Pendapatan tahun 2012) + (10% * Pendapatan tahun 2012) = Rp. 104,517,818,586.00 + (10% * Rp. 104,517,818,586.00) = Rp. 104,517,818,586.00 + Rp. 10,451,781,859.00

= Rp. 114,969,600,445.00

2. Pendapatan tahun 2014 diestimasikan meningkat sebesar 9% dari tahun 2013

= (Pendapatan tahun 2013) + (9% * Pendapatan tahun 2013) = Rp. 114,969,600,445.00 + (9% * Rp. 114,969,600,445.00) = Rp. 114,969,600,445.00+ Rp. 10,347,264,040.00

= Rp. 125,316,864,485.00

3. Pendapatan tahun 2015 diestimasikan meningkat sebesar 10% dari tahun 2014

= (Pendapatan tahun 2014) + (10% * Pendapatan tahun 2014) = Rp. 125,316,864,485.00 + (10% * Rp. 125,316,864,485.00) = Rp. 125,316,864,485.00 + Rp. 12,531,686,448.00

= Rp. 137,848,550.933.00

4. Pendapatan tahun 2016 diestimasikan meningkat sebesar 11% dari tahun 2015

= Rp. 137,848,550.933.00 + (11% * Rp. 137,848,550.933.00) = Rp. 137,848,550.933.00 + Rp. 15,163,340,603.00

= Rp. 153,001,891,536.00

5. Pendapatan tahun 2017 diestimasikan meningkat sebesar 11% dari tahun 2016

= (Pendapatan tahun 2016) + (11% * Pendapatan tahun 2016) = Rp. 153,001,891,536.00 + (11% * Rp. 153,001,891,536.00) = Rp. 153,001,891,536.00 + Rp. 16,831,308,069.00

= Rp. 169,843,199,605.00

6. Pendapatan tahun 2018 diestimasikan meningkat sebesar 10% dari tahun 2017

= (Pendapatan tahun 2017) + (10%* Pendapatan tahun 2017) = 169,843,199,605.00 + (10%* 169,843,199,605.00)

= 169,843,199,605.00 + 16,984,319,961 = Rp.186,827,519,566.00

Net Cashflow

Berikut ini Net Cashflow atas rincian estimasi biaya yang akan datang dan penjualan yang diterima setelah mengimplementasikan system baru : 1. Net Cashflow 2014

= Peningkatan Penjualan tahun 2014 – biaya yang akan datang 2014 + Penghematan Biaya Tahun 2014

= Rp. 125,316,864,485 - Rp. 116,800,000 + Rp. 123,142,407 = Rp.125,323,206,892

2. Net Cashflow 2015

= Peningkatan Penjualan tahun 2015 – biaya yang akan datang 2015 + Penghematan Biaya Tahun 2015

= Rp. 137,848,550.933 – Rp.128,480,000 + Rp.156,380,534 = Rp.137,876,451,467

3. Net Cashflow 2016

= Peningkatan Penjualan tahun 2016 – biaya yang akan datang 2016 + Penghematan Biaya Tahun 2016

= Rp. 153,001,891,536 – Rp.141,328,000 + Rp.195,257,047 = Rp.153,055,820,583

4. Net Cashflow 2017

= Peningkatan Penjualan tahun 2017 – biaya yang akan datang 2017 + Penghematan Biaya Tahun 2017

= Rp. 169,843,199,605 – Rp.155,460,800 + Rp.240,600,579 = Rp.169,928,339,384

5. Net Cashflow 2018

= Peningkatan Penjualan tahun 2018 – biaya yang akan datang 2018 + Penghematan Biaya 2018

= Rp.186,827,519,566 – Rp.185,710,260 + Rp.293,354,108 =Rp.186,935,163,414

Tabel 4.21 Estimasi Net Cashflow PT. Saga Machie Tahun 2014-2017

Net Cashflow (Tahun)

2014 2015 2016 2017 2018

b. Perspektif Pelanggan

Menurut hasil wawancara dengan staff PT. Saga Machie permintaan pelanggan belum dapat dipuaskan secara langsung karena permintaan pelanggan dalam suatu produk disalahsatu butik/ outlet habis, SPG/ SPB belum dapat mengecek persediaan diantara butik/ outlet terdekat. Maka harus diproses terlebih dahulu ke kantor pusat untuk memenuhi kebutuhan pelanggan untuk mengecek persediaan barang. Dengan di implementasikan sistem persediaan maka adanya peningkatan kepuasan pelanggan karena SPG/ SPB dapat langsung mengecek kesediaan barang di butik/ outlet terdekat sesuai kebutuhan pelanggan, sehingga pelanggan tidak harus menunggu lama untuk menerima barang yang dinginkan. Dapat meningkatkan pelayanan kepada pelanggan untuk mengurangi kekecewaan pelanggan seperti: order lebih cepat, pengecekan status dan pengiriman lebih cepat.

c. Perspektif Proses Bisnis Internal

Menurut hasil wawancara dengan manajer PT. Saga Machie ingin mengubah sistem aplikasi yang sudah berjalan dengan aplikasi baru yang dapat mendukung proses bisnisnya dan meningkatkan inovasi pada pelanggan, staff, dan supplier maka penulis mengembangkan aplikasi tersebut dengan aplikasi yang berbasis web untuk membantu kelancaran proses bisnis yang sudah berjalan. Manfaat dari implementasi sistem yang akan dikembangkan tersebut meliputi:

i. Mengefisiensikan proses operasional transaksi pada perusahaan.

ii. Mempermudah proses pengawasan terhadap stock dan transaksi perusahaan.

iii. Membuat aplikasi yang dapat melakukan update terhadap data master dan data transaksi perusahaan.

iv. Membuat aplikasi yang dapat mengintegrasikan data antara data pada pusat dengan data kantor cabang.

v. Menefisiensikan penyimpanan, back-up dan restore data. vi. Menerapkan sistem transaksi pada perusahaan menjadi

komputersasi secara keseluruhan (paper less). vii. Efisiensi pekerjaan karyawan

Efisiensi yang dilakukan oleh perusahaan dalam segi waktu dapat diestimasikan dari data Andre Valentino Boutique yang diambil dari laporan per hari (Daily Sales Report) yang terdapat pada Gandaria City yang dikirimkan ke kantor pusat melalui fax untuk diinput secara manual sebagai laporan tanggihannya (menurut wawancara merupakan outlet jarang dikunjungi karena Gandaria City merupakan mall baru oleh karena itu data outlet Gandaria City yang diambil sebagai contoh) laporan transaksi penjualan yang diambil pada tanggal 1 November 2012 sampai 7 November 2012.

Tabel 4.22 Data Transaksi Penjualan November 2012 Tanggal (November 2012) Jumlah Transaksi 1 6 2 13 3 16 4 16 5 1 6 4 7 2 Total 58

Dari Data Tabel 4.19 dapat disimpulkan rata-rata penjualan perhari pada outlet Gandaria ada 10 transaksi penjualan sehingga dalam sebulan terdapat 300 transaksi penjualan, karena terdapat outlet dan butik yang lebih sering dikunjungi maka dapat diestimasikan adanya peningkatan tranksaksi perbulan sepertiganya dari outlet di Gandaria maka dalam sebulan rata-rata transaksi sebanyak 400 transaksi penjualan. Untuk rata-rata jumlah transaksi per bulan pada seluruh outlet dan butik 400 transaksi x 60 outlet/ butik = 24, 000 transaksi penjualan/ bulan di seluruh outlet.

Dapat diestimasikan karyawan dalam menginput data membutuhkan waktu 1 menit/ transaksi (24,000 x 1 menit = 24,000 menit) yang diubahkan kedalam bentuk jam (24,000/ 60 menit = 400 jam/ bulan) yang dilakukan oleh tiga orang karyawan di kantor pusat, untuk masing-masing karyawan membutuhkan waktu untuk menginput (400 jam/ bulan : 3 orang = 135 jam/ orang) sehingga masing-masing karyawan dapat menghabiskan waktu selama 135 jam untuk menginput data. Yang dihitung dari jam kerja karyawan dari pukul 09.00 sampai 17.00 (8 jam kerja pada hari senin- jumat) dan pukul 09.00-15.00 (5 jam kerja pada hari sabtu) maka total jam kerja selam satu minggu adalah 45 jam kerja. Maka hasil dari 135 jam/ orang dibagi 45 jam kerja hasilnya adalah 3 (tiga) minggu jam kerja untuk menginput data. Dengan adanya sistem yang terintegrasi waktu karyawan tidak hanya digunakan untuk menginput data.

d. Perspektif Pembelajaran dan Pertumbuhan

Sistem yang sebelumnya masih adanya sistem penginputan data secara manual yang diterima dari outlet/ butik melalui fax untuk dinput kedalam sistem sehingga waktu perkerjaan karyawan pada kantor pusat masih digunakan untuk menginput data penjualan.

Jika diimplementasikan sistem inventory maka karyawan dapat lebih mengefisienkan waktu untuk melakukan pekerjaan lain seperti menetukan strategi perusahaan dan memberikan inovasi baru pada karyawan dengan dilakukannya pelatihan kepada seluruh staff supaya dapat meningkatkan kinerja karyawan dan membantu perusahaan mencapai tujuan strategis perusahaan. Perusahaan dapat melakukan persaingan secara kompetitif dengan meningkatkan pengetahuan karyawan mengenai strategis bisnis yang ingin dicapai dan dapat memberikan inovasi baru kepada karyawan dalam meningkatkan pengetahuan dan kinerja karyawan serta memperkokoh infrastruktur perusahaan.

4.5.1 Meningkatkan Nilai Shareholder

Jika diimplementasikan sistem inventory maka dapat mengkoordinasikan semua kebutuhan shareholder dalam memberikan laporan-laporan dan informasi secara tepat waktu tanpa harus menunggu laporan-laporan tersebut diinput kembali oleh staff kantor pusat, sehingga shareholder dapat dengan cepat melakukan pengambilan keputusan manajemen dan dapat melakukan persaingan secara kompetitif dan dapat memberikan inovasi baru

kepada karyawan untuk meningkatkan kinerja karyawannya dalam memberikan ide-ide baru untuk mencapai strategis perusahaan.

Rangkuman

Dari hasil analisa yang dilakukan dapat diketahui:

1. Dengan metode Fit / Gap Analysis ditemukan besarnya Fit sebesar 17%, Partial sebesar 33% dan Gap yang ada sebesar 50%. Oleh karena Gap yang ditemukan cukup besar pada proses bisnis lama perusahaan maka disarankan agar mengimplementasikan aplikasi persediaan yang diusulkan oleh penulis. 2. Dengan metode Cost Benefit Analysis ditemukan PV Benefit sebesar

835,592,145.66; PV Cost sebesar 609,572,201.04; BCR sebesar 1.37; NPV sebesar 180,714,364.66; IRR sebesar 14.94 %; Payback selama 3 tahun 9 bulan; PI sebesar 1.28; dan ROI sebesar 42.9 %. Dengan hasil yang diperoleh maka investasi sistem persediaan yang diusulkan dinyatakan layak untuk diinvestasikan.

3. Dengan metode Balanced Scorecard maka dapat ditemukan bahwa investasi sistem persediaan pada PT.Saga Machie sangat membantu proses bisnisnya sehingga tujuan yang ingin dicapai oleh perusahaan dapat tercapai dengan baik.