ANALISIS KREDIT KEPEMILIKAN RUMAH (KPR) DENGAN AKAD PEMBIAYAAN MURABAHAH DI BANK MUAMALAT KANTOR CABANG PEMBANTU MAGELANG TUGAS AKHIR Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Ahli Madya Ekonomi Syari’ah (A.Md.E.Sy)

Teks penuh

Gambar

Dokumen terkait

Dari penjelasan di atas mengenai penerapan akad murabahah dan rahn yang digunakan dalam Produk Pembiayaan BSM Cicil Emas di Bank Syari’ah Mandiri Kantor Cabang

Skripsi yang berjudul “STUDI ANALISI PELAKSANAAN AKAD MURABAHAH PADA PRODUK PEMBIAYAAN MODAL KERJA DI UNIT MEGA MITRA SYARI’AH (M2S) BANK MEGA SYARI’AH UNIT

Hasil penelitian menunjukkan terdapat pengaruh yang signifikan dari akad pembiayaan murabahah dan margin keuntungan kpr tapak ib terhadap proses keputusan pembelian

Implementasi Akad Murabahah Pada Produk Pembiayaan di BMT Fauzan Azhiima Parepare, (dibimbing oleh Rahman Ambo Masse dan Muhammad Kamal Zubair). Murabahah merupakan salah satu

Adapun judul skripsi yang saya susun ini berjudul “Penerapan Akad Murabahah Pada Pembiayaan KPR Syariah di Bank Sumut Syariah Cabang Ringroad Medan Selayang”.. Skripsi

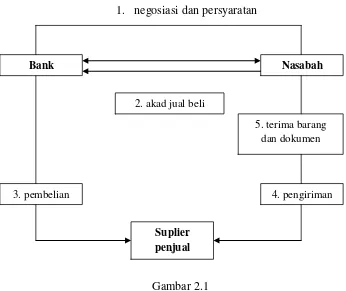

Tujuan dari penelitian ini adalah menganalisis sistem pembiayaan KPRS berdasarkan akad murabahah yang diterapkan pada Bank Muamalat, khususnya pada sistem

Tujuan Penelitian ini adalah untuk mengetahui prosedur pembiayaan mikro iB dengan akad murabahah, kelayakan pembiayaan mikroiB, dan perkembangan pembiayaan mikro iB

Salah satu akad pelengkap yang dapat dipakai untuk penyaluran dana dalam pembiayaan murabahah ini adalah akad wakalah (perwakilan) yang dalam aplikasi perbankan