DAN BEBAN (

EXPENSE

) PADA BANK UMUM SYARIAH

TERHADAP BANK UMUM KONVENSIONAL

S K R I P S I

Diajukan untuk Memperoleh Gelar

Sarjana Ekonomi Syariah

Oleh:

Khoerotun Nissa 21310043

Program Studi Perbankan

Syari’ah

(S 1)

Sekolah Tinggi Agama Islam Negeri (STAIN) Salatiga

KEMENTERIAN AGAMA

SEKOLAH TINGGI AGAMA ISLAM NEGERI (STAIN) SALATIGA

Jl. Tentara Pelajar 02 Telp. 323706 Fax. 323433 Kode Pos. 50721 Salatiga http//www.salatiga.ac.id e-mail:[email protected]

PERSETUJUAN PEMBIMBING

Setelah dikoreksi dan diperbaiki, maka skripsi Saudari: Nama : Khoerotun Nissa

NIM : 21310043 Jurusan : Syariah

Program Studi : Perbankan Syariah S1

Judul :ANALISIS PERBANDINGAN PENGAKUAN PENDAPATAN DAN BEBAN (EXPENSE) PADA BANK UMUM SYARIAH TERHADAP BANK UMUM KONVENSIONAL

Telah kami setujui untuk dimunaqosahkan.

Salatiga, 25 Januari 2015 Pembimbing

KEMENTERIAN AGAMA

SEKOLAH TINGGI AGAMA ISLAM NEGERI (STAIN) SALATIGA

Jl. Tentara Pelajar 02 Telp. 323706 Fax. 323433 Kode Pos. 50721 Salatiga http//www.salatiga.ac.id e-mail:[email protected]

SKRIPSI

ANALISIS PERBANDINGAN PENGAKUAN PENDAPATAN DAN BEBAN (EXPENSE) PADA BANK UMUM SYARIAH TERHADAP BANK UMUM KONVENSIONAL

DISUSUN OLEH: KHOEROTUN NISSA

NIM : 21310043

Telah dipertahankan di depan Panitia Dewan Penguji Skripsi Jurusan Syariah, Sekolah Tinggi Agama Islam Negeri (STAIN) Salatiga, pada tanggal 2015 dan telah dinyatakan memenuhi

syarat guna memperoleh gelar sarjana S1 Ekonomi Islam Susuna Panitia Penguji

Ketua Penguji : Sekretaris Penguji : Penguji I : Penguji II : Penguji III :

Salatiga, 2015

Ketua STAIN Salatiga

KEMENTERIAN AGAMA

SEKOLAH TINGGI AGAMA ISLAM NEGERI (STAIN) SALATIGA

Jl. Tentara Pelajar 02 Telp. 323706 Fax. 323433 Kode Pos. 50721 Salatiga http//www.salatiga.ac.id e-mail:[email protected]

DEKLARASI

ِِمْسِب

ِ

ِِالل

ِ

ِِنَْحَّْرلا

ِ

ِِمْيِحَّرلا

Saya yang bertanda tangan di bawah ini: Nama : Khoerotun Nissa NIM : 21310043

Jurusan : Syariah dan Ekonomi Islam Program Studi : Perbankan Syariah S1

Menyatakan bahwa skripsi yang saya tulis ini benar-benar merupakan hasil karya saya sendiri, bukan jiplakan dari karya tulis orang lain. Pendapat atau temuan orang lain yang terdapat dalam skripsi ini dikutuip atau dirujuk berdasarkan kode etik ilmiah.

Salatiga, 28 Januari 2015 Yang menyatakan,

MOTTO

Kita tidak pernah gagal, yang ada hanyalah BERHASIL atau BELAJAR

We are not born as a winner, not a loser

We are born as a chooser

Bukan hanya do’a dan permintaan, yang menjadikan do’a itu

terjawab, tapi yang kita LAKUKAN dalam permintaan itu

-Mario Teguh-

Tidak penting kita siapa Kita punya hak untuk sukses

-Putri Tanjung-

PERSEMBAHAN

Skripsi ini saya persembahkan untuk :

Abah dan ibuku tercinta ( bapak Sohirin dan ibuMurinah) yang tidak henti-hentinya memerikan

do’a, kasih sayang, dukungan dan semangat. Terima

kasih atas semua pengorbanan dan kesabaran

kalian selama ini.

Adikku tersayang, Burhani Cokro Handoko yangselalu membantu dalam segala hal dan sering

direpotkan.

My Lovely Herry Ferdiyanto, terima kasih atas kasihsayang, perhatian, motivasi dan semangat yang

selalu kamu berikan kepada saya.

Keluarga besar semuanya yang sudah banyakKATA PENGANTAR

ِِمْيِحَّرلا

ِِنَْحَّْرلا

ِِالل

ِِمْسِب

Assalamualaikum Wr.Wb

Untaian puji dan syukur semata-mata bagi Allah Sang Pemilik Alam Semesta subhanahu wa ta’ala, atas segala anugerah yang Dia limpahkan kepada penulis sehingga pada akhirnya mampu

menyelesaikan skripsi ini. Tak lupa, shalawat serta salam semoga selalu tercurahkan kepada junjungan kita Nabi Besar Muhammad SAW yang selalu kita nantikan syafaatnya d Yaumul Kiyamah nanti.

Bahagia yang penulis rasakan,sungguh tidaklah mudah untuk diungkapkan dengan kata-kata. Atas rahmat, hidayah, taufik dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “ ANALISIS PERBANDINGAN PENGAKUAN PENDAPATAN DAN BEBAN (EXPENSE) PADA BANK

UMUM SYARIAH TERHADAP BANK UMUM KONVENSIONAL”.

Sehubungan dengan hal tersebut, penulis ingin mengucapkan terima kasih dan penghargaan setinggi-tingginya, terutama kepada :

1. Allah SWT atas semua kebahagiaan dan pelajaran hidup. 2. Bapak Dr. Rahmat Hariyadi, M.Pd, selaku Ketua STAIN Salatiga.

3. Bapak Benny Ridwan, M. Hum., selaku Ketua Jurusan Syariah dan Ekonomi Islam.

4. Ibu Fetria Eka Yudiana, M.Si., selaku Ketua Program Studi Perbankan Syariah Program Sarjana Strata 1 (S1) STAIN Salatiga.

6. Seluruh staf pengajar Program Studi Perbankan Syariah atas semua ilmu yang telah diberikan.

7. Abahdan Ibu tercinta atas segala do’a, kasih sayang, perhatian, semangat, ilmu, motivasi, bekal hidup, bimbingan serta semua hal yang menjadikan saya menjadi pribadi yang mandiri dan tangguh. Semoga skripsi ini bisa menjadi hadiah terindah untuk kalian. Thanks to everything and I love you so much.

8. Adikku tersayang Burhaniyang selalu memberikan do’a dan dukungan serta perhatian.

9. Sayangku Herry dan keluarga besarnya yang tidak penah lelah memberikan semangat, motivasi, kasih sayang, perhatian dan selalu sabar. Thanks to love.

10. Keluarga besarku Mbah Enti, pak dhe, bu dhe, om, tante, mas, mbak, adek dan ponakan-ponakankuyang selalu memberikan do’a dan dukungan selama ini.

11. My best friend Dzuzu, Widhi, Cungkring, Kak Iam, Atiek dan Ibonk yang selalu memberikan semangat, perhatian, dan bantuan dalam hal apapun, makasih banget untuk semuanya. 12. Heni, Latif, Ayu, Icha kecil, Ria, Endah, dan Mini yang udah duluan keluar. Terima kasih

sudah menjadi teman sekaligus keluarga aku di Salatiga.

13. Alfi, Dwi, Dini, Topa, Ilham dan semua teman-teman PS-S1 angkatan 2010 terima kasih sudah menjadi bagian hidup dari kalian dan sudah banyak membantu selama ini, semoga kita selalu sukses.

14. Semua pihak yang sudah membantu yang tidak dapat disebutkan satu per satu yang telah memberikan dukungan dan bantuannya, makasih…

Akhirnya penulis menyadari bahwa skripsi ini masih jauh dari sempurna, kritik, saran dan koreksi sangat bermanfaat dalam menyempurnakan penelitian ini. Semoga skripsi ini dapat bermanfaat bagi penyusun khususnya dan bagi siapa saja yang ingin mengkaji dan meneliti lebih lanjut lagi.

Wassalamualaikum Wr.Wb

Salatiga, 28 Januari 2015

Penulis

ABSTRAK

Nissa, Khoerotun. 2015. Analisis Perbandingan Pengakuan Pendapatan dan Beban (Expense) Pada Bank Umum Syariah Terhadap Bank Umum Konvensional . Program Studi Perbankan Syariah S-1. Jurusan Syariah dan Ekonomi. Sekolah Tinggi Agama Islam Negeri (STAIN) Salatiga. Dosen Pembimbing Wiwin Kurniasari, SE.,M.Si., Akt.

Kata Kunci:Laporan Keuangan, POU, POL, PNON, BOP, BL dan BPRO

DAFTAR ISI

HALAMAN SAMPUL ... i

PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ... vii

ABSTRAK ... x

DAFTAR ISI ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 8

C. Pembatasan Masalah ... 9

D. Tujuan dan Manfaat ... 10

E. Sistematika Penulisan ... 12

BAB II KAJIAN PUSTAKA A. Telaah Pustaka ... 14

B. Kerangka Teori ... 16

C. Kerangka Pikir ... 45

BAB III METODE PENELITIAN

A. Variabel Penelitian ... 49

B. Populasi dan Sampel ... 49

C. Teknik Pengmpulan Data ... 50

D. Jenis dan Sumber Data ... 51

E. Metode Analisis ... 52

BAB IV ANALISIS HASIL PENELITIAN DAN PEMBAHASAN A. Analisis Laporan Keuangan Bank Umum Syariah ... 54

B. Analisis Laporan Keuangan Bank Umum Konvensional .... 56

C. Analisis Hasil Penelitian ... 58

1. Hasil Uji Normalitas ... 58

2. Hasil Uji Independent Sample t-test ... 59

a. Analisis Variabel Pendapatan Operasional Utama .... 60

b. Analisis Variabel Pendapatan Operasional Lainnya ... 60

c. Analisis Variabel Pendapatan Non Operasional ... 60

d. Analisis Variabel Beban Operasional ... 61

e. Analisis Variabel Beban Lainnya ... 61

f. Analisis Variabel Beban Promosi ... 61

D. Pengujian Hipotesis ... 62

1. Variabel Pendapatan Operasional Utama (POU) ... 62

2. Variabel Pendapatan Operasional Lainnya (POL) ... 63

4. Variabel Beban Operasional (BOP) ... 65

5. Variabel Beban Lainnya (BL) ... 66

6. Variabel Beban Promosi (BPRO) ... 67

E. Pembahasan ... 68

BAB V PENUTUP A. Kesimpulan ... 73

B. Saran ... 74

C. Keterbatasan ... 74

DAFTAR PUSTAKA ... 76

DAFTAR TABEL

Tabel 1.1 Penemuan Research Gap Penelitian ... 6

Tabel 2.1 Perbedaan Bank Syari’ah dengan Bank Konvensional ... 31

Tabel 2.2 Perbedaan Bagi Hasil dan Bunga ... 32

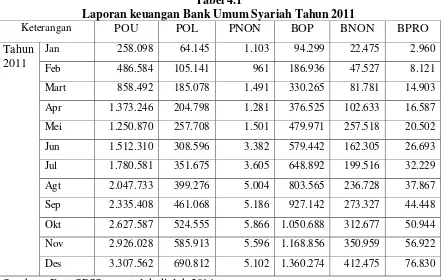

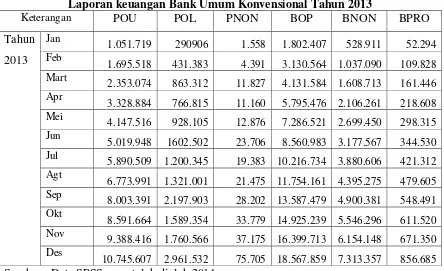

Tabel 4.1 Laporan keuangan Bank Umum Syariah Tahun 2011 ... 54

Tabel 4.2 Laporan keuangan Bank Umum Syariah Tahun 2012 ... 55

Tabel 4.3 Laporan keuangan Bank Umum Syariah Tahun 2013 ... 55

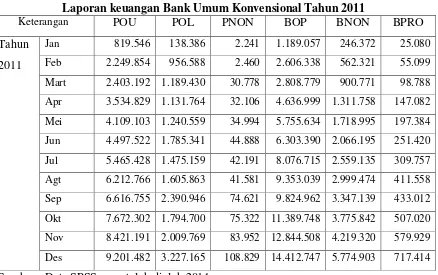

Tabel 4.4 Laporan keuangan Bank Umum Konvensional Tahun 2011 ... 56

Tabel 4.5 Laporan keuangan Bank Umum Konvensional Tahun 2012 ... 57

Tabel 4.6 Laporan keuangan Bank Umum Konvensional Tahun 2013 ... 57

Tabel 4.7 Perbandingan Pendapatan dan Beban (Expense) Bank Umun Syariah dan Bank Umum Konvensional ... 59

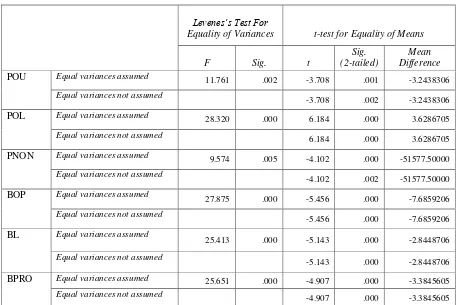

Tabel 4.8 Hasil Uji Statistik Independent Sample t-Tes ... 62

Tabel 4.9 Variabel Pendapatan Operasional Utama ... 62

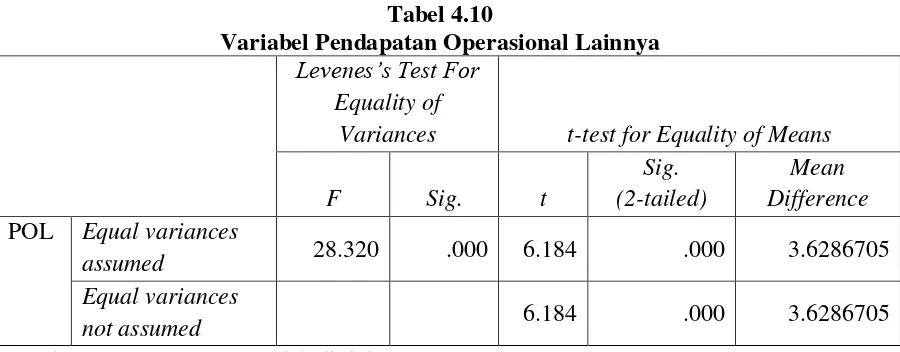

Tabel 4.10 Variabel Pendapatan Operasional Lainnya ... 63

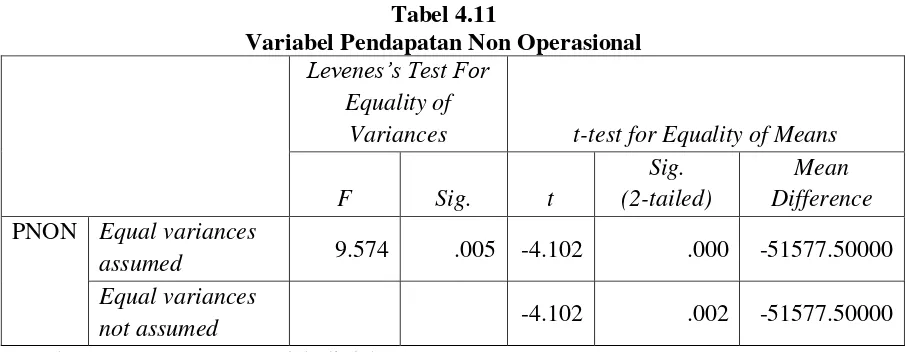

Tabel 4.11 Variabel Pendapatan Non Operasional ... 64

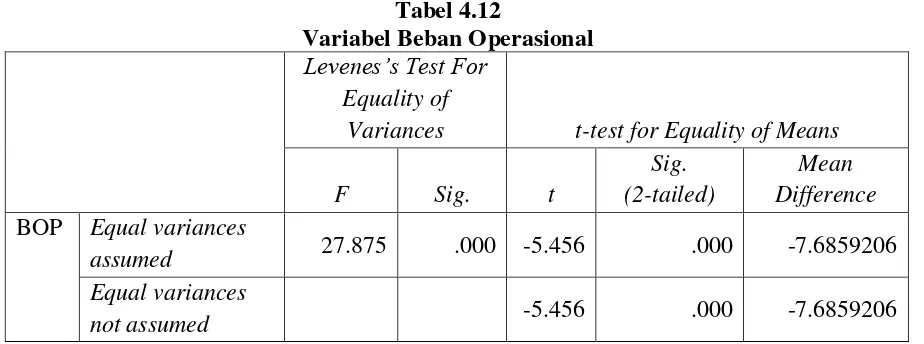

Tabel 4.12 Variabel Beban Operasional ... 65

Tabel 4.13 Variabel Beban Lainnya ... 66

DAFTAR GAMBAR

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Bank adalah lembaga yang berperan sebagai perantara keuangan (financial intermediary) antara pihak yang memiliki dana dan pihak yang memerlukan dana, serta sebagai lembaga yang berfungsi memperlancar lalu lintas pembayaran.

Sebagai lembaga keuangan bank terus berkembang pesat dari semula Bank Konvensional yang menggunakan sistem bunga kini ada Bank Syariah yang menggunakan sistem tanpa bunga. Sebagai lembaga keuangan, bank mempunyai kewajiban untuk membuat laporan keuangan yang menggambarkan keadaan bank tersebut.

Hal yang cukup penting dalam membuat laporan keuangan adalah bagaimana mengukur pendapatan. Pendapatan merupakan bagian dari laporan keuangan yang merupakan alat untuk mengambil keputusan baik oleh bank tersebut maupun oleh para pemegang saham. Karena itu pengklasifikasian pendapatan, pengukuran pendapatan dan pengakuan pendapatan harus dilakukan sebaik mungkin untuk memberikan gambaran yang akurat mengenai kondisi bank tersebut.

Bisnis secara syari’ah adalah akifitas bisnis yang syarat dan berorientasi pada

mencapai tujuan sasaran tersebut, maka perlu penyiapan sistem akuntansi untuk praktik bisnis akuntansi di lembaga bisnis berdasarkan prinsip syari’ah, khususnya dengan

berlaku adil dan jujur dalam mencatat suatu transaksi dan ketika membukukannya dalam laporan keuangan yang tentunya dalam syari’at Islam menyebutkan tentang keadilan dan

kejujuran tersebut, sebagaimana ditegaskan dalam Al-Qur’an maupun Al-Hadits.

Investasi adalah kegiatan usaha yang mengandung resiko karena berhadapan dengan unsur ketidakpastian sehingga perolehan kembaliannya tidak pasti dan tidak tetap. Melakukan usaha yang produkif dan dan investasi adalah kegiatan yang sesuai dengan ajaran Islam (Usman, 2002).

Dalam memproduksi segala bentuk usaha baik yang menhasilkan barang maupun jasa harus memperhatikan sifat dam manfaat yang akan diperoleh. Barang atau jasa yang baik adalah barang atau jasa yang tidak membahayakan kehidupan atau dengan kata lain barang atau jasa tersebut haruslah bermanfaat bagi orang lain dan tidak dilarang oleh agama (halal). Seperti firman Allah dalam QS. Yunus:59, yang artinya:

“Katakanlah: Terangkanlah kepadaku mengenai rezeki yang diturunkan Allah SWT

kepadamu, lalu kamu jadikan sebagiannya halal. Katakanlah : Apakah Allah SWT telah memberikan izin kepadamu mengenai hal ini ataukah kamu mengada-adakan saja terhadap Allah SWT?” (Muhammad dan Fauroni, 2002).

Bisnis berdasarkan syari’ah di negeri ini tampak mulai tumbuh. Pertumbuhan ini

tampak jelas pada sektor keuangan khususnya perbankan, di mana telah tercatat beberapa bank umum syari’ah, lebih dari 50 BPR syari’ah dan lebih dari 2000 unit BMT. Lembaga

prinsip syari’ah yang tentunya sangat berbeda dengan prinsip yang ditetapkan oleh lembaga keuangan non syari’ah yang sering kita kenal dengan bank konvensional.

Kemunculan lembaga keuangan yang islami khususnya di Indonesia ditandai dengan berdirinya bank yang beroperasi sesuai prinsip syari’ah. Sejak saat itu,

perkembangan bank syari’ah di Indonesia terlihat semakin pesat. Dikeluarkannya

Undang-Undang No. 10 Tahun 1998 tentang perubahan atas Undnag-Undang No. 7 Tahun 1992 tentang Perbankan, bank islam tidak lagi dinamakan bank berdasarkan prinsip bagi hasil, tetapi dengan nama baru yakni “Bank berdasarkan Prinsip Syari’ah”.

Dalam Undang-Undang No. 10 Tahun 1998 dikatakan bank sekaligus dapat menjalankan pla pembiayaan dan kegiatan lain bedasarkan prinsip syari’ah.

Perubahan undang –undang tersebut didukung oleh penyempurnaan Undang-Undang No.13 Tahun 1968 tentang Bank Sentral menjadi Undang-Undang-Undang-Undang No. 23 Tahun 1999 tentang Bank Indonesia yang memperkenankan Bank Indonesia untuk mengembangkan instrumen pasar antar bank dengan menggunakan prinsip syari’ah. Dan

kemudian Undang No. 23 Tahun 1999 diperbaharui kembali menjadi Undang-Undang No. 21 Tahun 2008 tentang Pebankan Syari’ah yang lebih menjelaskan tentang

instrumen-instrumen yang terkait dengan prinsip syari’ah.

Dalam beberapa hal bank syari’ah dan bank konvensional memang memiliki

persamaan terutama dalam teknis penerimaan uang, mekanisme transfer, penggunaan teknologi komputer syarat-syarat umum memperoleh pembiayaan seperti KTP, NPWP, proposal, laporan keuangan dan sebagainya (Antonio,1999). Namun terdapat perbedaan yang mendasar sekaligus memberikan nilai lebih bagi bank syari’ah di bandingkan

Perbedaan yang paling mendasar adalah meksnisme perhitungan keuntungan yang digunakan oleh masing-masing jenis bank. Bank Syari’ah melandaskan operasi usahanya pada konsep pembagian keuntungan dan atau kerugian (profit and losses sharing) yang biasa disebut dengan konsep bagi hasil, pendapatan bonus dan margin. Sedangkan bank konvensional menjalankan operasi usahanya dengan menggunakan sistem bunga. Dalm perhitungan dana masyarakat, bank konvensional akan memberikan bunga kepada para nasabah sebaliknya dalam penyaluran dana, bank konvensional akan menerima bunga dari debitur.

Pembahasan mengenai pengakuan pendapatan dan beban semakn banyak diteliti, hal ini dpat dilihat dari penelitian-penelitian yang sudah dilakukan yang membahas mengenai pengakuan pendpatan dan beban. Sapto Amal D. (2004) mengatakan dalam penelitiannya bahwa pencatatan pengakuan pendapatan pada perusahaan asuransi dicatat pada saat premi diterima yang dibayarkan secara tunai dan dicatat dengan metode akrual basis. Sedangkan beban diakui pada saat terjadinya klaim dan dicatat menggunakan metode kas basis yang sesuai dengan PSAK No. 36. PT. Asuransi Jiwasraya tidak mengakui pendapatan premi berdasarkan premi kontrak jangka pendek dan jangka panjang tetapi lebih mengutamakan pada cara pembayaran premi secara berkala.

pada bank konvensional diakui secara akrual, namun sebaliknya jika kredit dikategorikan kurang lancer ( non performing) diakui secara kas sesuai dengan PSAK No. 31.

M. Danial dan Triandi (2009) dalam penelitiannya menunjukkan bahwa PT. Tunas Mekar Eka Harpedi telah melakukan pengakuan pendapatan dan beban dengan cukup baik. Keakuratan nilai pendapatan dan biaya yang disajikan dalam laporan laba rugi telah sesuai dengan nilai kontrak kerja yang telah dilaksanakan oleh perusahaan. Hasil evaluasi diperoleh kesimpulan bahwa pendapatan perusahaan jasa konstruksi berupa pendapatan proyek. Pendapatan tersebut diakui oleh perusahaan dengan menggunakan metode akrual basis dan metode persentase penyelesaian. Begitu pula dengan pengakuan beban. Kebijakan akuntansi yang ditetapkan terhadap laporan laba rugi oleh PT. Tunas Mekar Eka Harpedi telah sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK) No.1 tentang Penyajian Laporan Keuangan.

Dari beberapa penelitian yang di lakukan, tetapi yang lebih menarik untuk dilalukan penelitian lanjut yaitu penelitian dari Sugianto W. dan Tan Ming Kuang (2011) menunjukkan bahwa transaksi pada perbankan digolongkan menjadi dua transaksi yaitu transaksi performing dan transaksi nonperforming. Transaksi dikatakan nonperforming

jika transaksi tersebut diragukan kemampuan untuk pembayarannya. Untuk transaksi

ditandatangani, hal ini juga sesuai dengan pernyataan criteria menurut Hendriksen (2000,386).

Hal tersebut juga diperkuat pula oleh penelitian yang dilakukan Wahyu dan Elly (2012) pada penelitiannya mengungkapkan bahwa perusahaan mengakui pendapatan dari kotrak jangka panjang didasarkan pada saat proyek telah selesai dikerjakan (kontrak selesai) tanpa memperhatikan tingkat penyelesaian pekerjaan pada tanggal penyusunan laporan. Metode kontrak selesai yang digunakan perusahaan dalam mengakui pendapatan dan beban proyek mengakibatkan perusahaan tidak membuat laporan laba rugi setiapa tahunnya untuk proyek jangka panjang karena pendapatan dan beban proyek hanya diakui setelah proyek selesai dikerjakan.

Mekanisme atau sistem bagi hasil yang digunakan oleh bank syari’ah, dan sistem

bunga yang digunakan oleh bank konvensional jelas akan memunculkan perlakuan akuntansi yang berbeda diantaranya dalan hal pengakuan pendapatan dan beban pada masing-masing bank yang penyusunannya mengacu pada standar akutansi keuangan. Pada laporan keuangan bank syari’ah yang ada adalah pendapatan dan distribusi bagi

hasil. Masalah akan muncul berkaitan dengan pos baru dalam keuangan bank syari’ah yaitu bagi hasil, semantara bank konvensional tidak mengenal pos tersebut

Penemuan Research Gap Penelitian Tabel 1.1

Nama Peneliti

Judul Penelitian Hasil Penelitian Sumber

Sapto

PT. Asuransi Jiwasraya (Persero)

Asuransi Jiwasraya tidak mengakui pendapatan premi berdasarkan premi kontrak jangka pendek dan jangka panjang tetapi lebih mengutamakan pada cara pembayaran premi secara berkala.

Dari hasil penelitian diketahui bahwa pengakuan pendapatan bunga diakui secara akrual, maka penyajian pendapatan di laporan laba rugi konstan baik kondisi untung, rugi, maupun BEP. Pada Bank Syariah memperhitungkan bagi hasil diakui secara kas dan berdasarkan keuntungan yang diperoleh nasabah, maka pendapatan bagi hasil yang

Hasil evaluasi diperoleh kesimpulan bahwa pendapatan perusahaan jasa konstruksi berupa pendapatan proyek. Pendapatan tersebut diakui oleh perusahaan dengan menggunakan metode akrual basis dan metode persentase penyelesaian. Begitu pula dengan pengakuan beban. Kebijakan akuntansi yang ditetapkan terhadap laporan laba rugi oleh PT. Tunas Mekar Eka Harpedi telah sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK) No.1 tentang Penyajian Laporan Keuangan.

Kriteria pendapatan pada bank syariah dan bank konvensional juga berbeda di mana pada bank konvensional yaitu pendapatan bunga sedangkan pada bank syariah pendapatan bagi hasil (transaksi musyarakah) dan pendapatan margin (transaksi murabahah). Perbedaan criteria ini juga mengakibatkan adanya perbedaan pengklasifikasian yang digunakan pada kedua bank. Dengan perbedaan ini maka pengukuran dan pengakuan pada PSAK 31

Dalam penelitian ini penulis semakin tertarik dengan penelitian mengenai perbandingan pengakuan dan beban (expense) pada bank Syriah dan bank konvensional. Penelitian ini bersifat replikatif, memang mirip dengan penelitian terdahulu namun tetap ada perbedaannya dengan penelitian sebelumnya. Selain berbeda dari jumlah sampel dan objek penelitian yang digunakan, yaitu Bank Umum Syariah (BUS) dan Bank Umum Konvensional. Penelitian ini juga berbeda dari segi periode yang digunakan yaitu Laporan keuangan tahun 2011-2013. Adapun variabel yang digukan antara lain rekening-rekening yang terkait dengan pendapatan dan beban.

Karena adanya perbedaan pengakuan pendapatan dan beban (expense) pada bank syari’ah dengan pengakuan pendapatan dan beban (expense) pada bank konvensional,

tentunya hal ini menarik untuk dikaji, khususnya bagi penulis. Maka, berdasarkan latar belakang masalah penelitian skripsi ini akan diberi judul “ANALISIS PERBANDINGAN PENGAKUAN PENDAPATAN DAN BEBAN (EXPENSE)

PADA BANK UMUM SYARI’AH TERHADAP BANK UMUM

KONVENSIONAL”. B. PerumusanMasalah

Berdasarkan paparan di atas, maka permasalahan yang akan dibahas dalam penelitian ini adalah:

2. Bagaimana perbedaan pengakuan pendapatan Bank Umum Syariah (BUS) dan Bank Umum Konvensional (BUK) jika dilihat dari variabel Pendapatan Operesional Lainnya (POL) selama periode 2011-2013?

3. Bagaimana perbedaan pengakuan pendapatan Bank Umum Syariah (BUS) dan Bank Umum Konvensional (BUK) jika dilihat dari variabel Pendapatan Non Operesional (PNON) selama periode 2011-2013?

4. Bagaimana perbedaan pengakuan beban (expense) Bank Umum Syariah (BUS) dan Bank Umum Konvensional (BUK) jika dilihat dari variabel Beban Operasional (BOP) selama periode 2011-2013?

5. Bagaimana perbedaan pengakuan beban (expense) Bank Umum Syariah (BUS) dan Bank Umum Konvensional (BUK) jika dilihat dari variabel Beban Lainnya (BL) selama periode 2011-2013?

6. Bagaimana perbedaan pengakuan beban (expense)Bank Umum Syariah (BUS) dan Bank Umum Konvensional (BUK) jika dilihat dari variabel Beban Promosi (BPRO) selama periode 2011-2013?

C. Pembatasan Masalah

Penelitian ini membutuhkan pembatasan masalah agar pembahasan masalah penelitian ini tidak meluas sesuai dengan perumusan awal latar belakang masalah di atas maka penelitian ini menggunakan batasan masalah sebagai berikut :

1. Objek Penelitian

pembayaran ( Ismail, 2012). Dalam penelitian ini yang dimaksudkan adalah Bank Umum Syariah (BUS) dan Bank Umum Konvensional (BUK).

2. Sumber Data

Data yang digunakan dalam penelitian ini diambil dari Laporan Keuangan Perbankan Indonesia periode 2011-2013 yang di peroleh melalui website Bank Indonesia.

3. Variabel Penelitian

Terdapat enam variabel dalam penelitian ini, tiga variabel pendapatan di antaranya Pendapatan Operasional Utama, Pendapatan Non Operasional dan Pendapatan Operasional Lainnya. Dan tiga variabel beban yaitu Beban Operasional, Beban Lainnya dan Beban Promosi.

D. Tujuan dan Manfaat Tujuan penelitian

Penelitian ini mempunyai tujuan sebagai berikut :

1. Mengetahui perbedaan pengakuan pendapatan pada Bank Umum Syariah dan Bank Umum Konvensional jika dilihat dari variabel Pendapatan Operasional Utama (POU) selama periode 2011-2013.

2. Mengetahui perbedaan pengakuan pendapatan Bank Umum Syariah (BUS) dan Bank Umum Konvensional (BUK) jika dilihat dari variabel Pendapatan Operesional Lainnya (POL) selama periode 2011-2013.

4. Mengetahui perbedaan pengakuan beban (expense) Bank Umum Syariah (BUS) dan Bank Umum Konvensional (BUK) jika dilihat dari variabel Beban Operasional (BOP) selama periode 2011-2013.

5. Mengetahui perbedaan pengakuan beban (expense) Bank Umum Syariah (BUS) dan Bank Umum Konvensional (BUK) jika dilihat dari variabel Beban Lainnya (BL) selama periode 2011-2013.

6. Mengetahui perbedaan pengakuan beban (expense) Bank Umum Syariah (BUS) dan Bank Umum Konvensional (BUK) jika dilihat dari variabel Beban Promosi (BPRO) selama periode 2011-2013.

Manfaat Penelitian

Penelitian ini mempunyai manfaat sebagai berikut:

1. Bagi Bank Umum Syari’ah dan Bank Umum Konvensional :

a. Memberikan informasi kepada Bank Umum Syari’ah dan Bank Umum Konvensional mengenai pengakuan pendapatan dan beban (expense) pada Bank Umum Syari’ah dan Bank Umum Konvensional.

2. Bagi Pihak Lain :

Memberikan informasi bagi siapa saja pihak-pihak yang ingin mengetahui perbedaan pengakuan pendapatan dan beban (expense) Bank Umum Syari’ah dan Bank Umum Konvensional.

3. Bagi dunia ilmu pengetahuan :

Penelitian ini diharapkan dapat menambah pengetahuan terutama dalam melahirkan suatu konsep dan praktik akuntansi yang komprehensif, serta sesuai dengan syari’ah.

E. Sistematika Penulisan

Sistematika penulisan ini dimaksudkan untuk memberikan gambaran kepada pembaca mengenai keseluruhan isi penulisan dan menunjukkan konsistensi dari penulisan dan pembahasannya. Sistematika penulisan laporan penelitian adalah sebagai berikut:

BAB I PENDAHULUAN

Bab ini merupakan pendahuluan yang menyajikan tentang latar belakang masalah,penelitian terdahulu, pembatasan masalah, perumusan masalah, tujuan penelitian dan manfaat penelitian serta sistematika penulisan. BAB II KAJIAN PUSTAKA

Berisi tentang telaah pustaka, pengertian dan fungsi perbankan, pengertian dan fungsi Bank Syari’ah, ciri-ciri dan perbedaan Bank Syari’ah dengan

BAB III METODE PENELITIAN

Metode peneliltian yang di gunakan meliputi : jenis dan sumber data, teknik pengumpulan data, dan teknik analisis data.

BAB IV ANALISIS HASIL PENELITIAN DAN PEMBAHASAN

Bab ini menyajikan analisis hasil penelitian yaitu analisis variabel-variabel pendapatan dan beban (expense) pada Bank Umum Syariah (BUS) dan Bank Umum Konvensional (BUK) serta pembahasannya.

BAB V PENUTUP

BAB II

KAJIAN PUSTAKA

A. Telaah Pustaka

Hasil penelitian yang berkaitan dengan pengakuan pendapatan dan beban telah banyak dilakukan pada berbagai penelitian terdahulu. Sapto Amal D. (2004) mengatakan dalam penelitiannya bahwa pencatatan pengakuan pendapatan pada perusahaan asuransi dicatat pada saat premi diterima yang dibayarkan secara tunai dan dicatat dengan metode akrual basis. Metode yang dilakukan dalam penelitian tersebut adalah metode pengumpulan data penelitian kepustakaan dan penelitian lapangan. Adapun teknik pengumpulan data yang digunakan adalah data primer yaitu wawancara dan observasi langsung, dan data sekunder terdiri dati studi kepustakaan dan dokumenter.

Nani dan Morita (2009) melakukan penelitian tentang perbedaan pengakuan pendapatan dengan menggunkan teknik pengumpulan data secara Library Research

(Riset Kepustakaan) dan Field Research (Riset Lapangan). Jenis dan sumber data yang digunakan adalah data primer yaitu data yang diperoleh dari hasil wawancara langsung dengan pihak-pihak terkait, data sekunder yaitu data yang diperoleh dengan penelitian secara tidak langsung terhadap objek yang dibahas. Dalam jurnalnya mengungkapkan bahwa pengakuan pendapatan bagi hasil atas pembiayaan dengan konsep akad

mudharabah, ditetapkan pada kesepakatan dimuka anatara nasabah dengan bank, dimana pembagian bagi hasil tersebut disesuaikan dengan keuntungan maupun kerugian usaha yang dijalankan oleh nasabah.

individu maupun divisi yang ada dalam perusahaan, untuk menjelaskan hubungan relevan terhadap aspek-aspek yang ada di lingkungan perusahaan Metode yang digunakan dalam penelitian ini adalah metode studi kasus dengan menggunakan teknik penlitian statistic kualitatif. Dan penelitiannya menunjukkan bahwa PT. Tunas Mekar Eka Harpedi telah melakukan pengakuan pendapatan dan beban dengan cukup baik. Keakuratan nilai pendapatan dan biaya yang disajikan dalam laporan laba rugi telah sesuai dengan nilai kontrak kerja yang telah dilaksanakan oleh perusahaan.

Penelitian dari Sugianto W. dan Tan Ming Kuang (2011) metode yang digunakan yaitu metode deskriptif analisis. Teknik pengumpulan data yang digunakan yaitu peneltian lapangan dan penelitian kepustakaan. Dan penelitiannya menunjukkan bahwa transaksi pada perbankan digolongkan menjadi dua transaksi yaitu transaksi performing

dan transaksi nonperforming. Transaksi dikatakan nonperforming jika transaksi tersebut diragukan kemampuan untuk pembayarannya. Untuk transaksi performing, pendapatan bunga dan pendapatan marjin menggunakan dasar pengakuan pendapatan Akrual Basis. Sedangkan untuk pendapatan bagi hasil pada bank syariah, saat pengakuan pendapatan yang digunakan adalah Cash Basis.

B.Kerangka Teori

1. Konsep Pendapatan

1.1. Pengertian Pendapatan

Kemampuan dari akuntansi memberi suatu informasi yang baik dapat dilihat dari kemampuannya untuk memberikan konsep pengakuan pendapatan dengan tepat sehingga membantu pemakai dalam mengambil keputusan. Standar Akuntansi Keuangan NO.23 mendefinisikan pendapatan sebagai arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal perusahaan selama satu periode bila arus masuk itu mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanaman modal.

Penjelasan di atas dapat disimpulkan bahwa pendapatan hanya terdiri dari arus masuk bruto dari manfaat ekonomi yang diterima perusahaan itu sendiri, di luar dari pernyataan di atas yang tidak memiliki manfaat ekonomi dalam peningkatan ekuitas bagi perusahaan dikeluarkan dari pendapatan. Saat menentukan pendapatan diakui dapat ditinjau dari besar kemungkiman manfaat ekonomi masa depan akan mengalir ke perusahaan dapat diukur dan diprediksikan dengan normal.

Commite on therminology mendefinisikan pendapatan (revenue) sebagai hasil dari penjualan barang atau pemberian jasa yang dibebankan kepada langganan, atau mereka yang menerima jasa. Definisi ini menggunakan pendekatan revenue expense

adalah kenaikan gross didalam aktiva dan penurunan gross dalam kewajiban yang dinilai berdasarkan prinsip akuntansi yang berasal dari kegiatan mencari laba. Jadi semua kegiatan perusahaan, kecuali transfer antar perusahaan dan pemilik merupakan kegiatan yang menghasilkan pendapatan (Chariri dan Ghazali, 2001).

Dari beberapa pengertian di atas,dapat disimpulkan bahwa pendapatan (revenue) adalah kenaikan aktiva perusahaan atau penurunan kewajiban perusahaan yang timbul dari aktivitas normal perusahaan yang bukan berasal dari kontribusi penanaman modal. Dengan kata lain pendapatan yaitu penghasilan yang timbul dalam pelaksanaan aktivitas yang biasa, seperti penjualan barang dagangan, penghasilan jasa (fee), pendapatan bunga, pendapatan dividen, royalti dan sewa (Prastowo, 2002).

1.2. Pengakuan Pendapatan

Pengakuan berhubungan dengan masalah apakah suatu transaksi dicatat atau tidak. Pengakuan merupakan suatu proses pencatatan atau penggabungan secara formal suatu item ke dalam perkiraan dan ikhtisar keuanga perusahaan. Jadi suatu elemen bisa diakui (dicatat) atau tidak diakui (tidak dicatat).

sehingga pengaruh komersialnya tidak dapat dimengerti tanpa melihat rangkaian transaksi tertentu secara keseluruhan.

Suatu pendapatan akan diakui sebagai pendapatan pada periode waktu kegiatan utama yang perlu menciptakan dan menjual barang dan jasa itu telah selesai. Dalam hal waktu ada empat alternatif. Pertama, pengakuan pembangunan jangaka panjang. Yang kedua, pada saat selesainya produksi pengakuian pendapatan dapat diterapkan pada kegiatan pertanian atau pertambangan. Yang ketiga, pada saat penjualan penjualan pengakuan pendapatan diterapkan pada kegiatan penjualan barang dagangan, dan yang keempat, pada saat penagihan pendapatan diterapkan pada metode penjualan angsuran (Harahap, 2002).

PSAK No. 31 mengatur mengenai pengakuan pendapatan bank. Dasar yang digunakan dalam pengakuan pendapatan bank merupakan hal yang fundamental dalam hubungannya dengan pengukuran tingkat rentabilitas (atau keuntungan) suatu bank.

Kegiatan utama bank adalah memupuk dana yang pada umumnya adalah berbunga dan menanamkannya dalam aktiva produktif. Seperti pada industri lainnya, selalu terdapat kemungkinan perbedaan waktu antara perolehan pendapatan dan terjadinya beban atas penggunaan sumber daya untuk menghasilkan pendapatan tersebut. Oleh karena itu, pengkaitan (matching) antara pendapatan dan beban bank tidak mudah dilakukan, sehingga dalam pengakuan pendapatan perlu diperhatikan sifat dari keunikan usaha bank tersebut.

non-performing hanya boleh diakui apabila pendapatan tersebut benar-benar telah diterima (cash basis).

1.3. Pengukuran Pendapatan

Menurut PSAK 23 (revisi 2010) Pendapatan diukur dengan nilai wajar imbalan yang diterima atau dapat diterima. Jika arus masuk dari kas atau setara kas ditangguhkan, maka nilai wajar dari imbalan tersebut mungkin kurang dari jumlah nominal kas yang diterima atau dapat diterima penerimaan antara nilai wajar dan jumlah nominal dari imbalan tersebut diakui sebagai pendapatan bunga sesuai dengan paragraph 28 dan 29 dan sesuai dengan PSAK 55(Revisi 2006) “ lindungi nilai atas nilai wajar.

Laba atau rugi dari suatu instrument derivative yang diberlakukan dan memenuhi persyaratan sebagai instrument lindung nilai. Jika nilai wajar dari barang atau jasa yang diterima tidak dapat diukur secara andala, maka pendapatan tersebut diukur pada nilai wajar dari barang dan jasa yang diserahkan, disesuaikan dengan jumlah kas atau setara kas yang dialihkan.

2. Konsep Beban

2.1. Pengertian Beban (Expense)

Di lain pihak, timbulnya kewajiban untuk pembelian aset bukan merupakan biaya karena ekuitas tidak dapat berubah pada saat pembelian tersebut. Dengan makna yang hampir sama, IAI (IASC) mendefinisikan biaya dalam Standar Akuntansi Keuangan (2002) sebagai berikut: Beban adalah penurunan manfaat ekonomi selama suatu periode akuntansi dalam bentuk arus keluar atau berkurangnya aktiva atau terjadinya kewajiban yang mengakibatkan penurunan ekuitas yang tidak menyangkut pembagian kepada penanam modal.

Beberapa pendapat mengenai pengertian beban (expense) dapat diuraikan sebagai berikut. Menurut Committee on Therminology beban (expense) adalah semua biaya yang telah dikenakan dan dapat dikurangkan pada pendapatan.

Sedangkan dirumuskan oleh APB Statement No.4 mendefinisikan beban (expense) adalah penurunan dalam aktiva dan kenaikan kotor dalam hutang yang diakui dan dinilai menurut prinsip akuntansi yang diterima umum sebagai akibat dari jenis kegiatan mencari laba yang dilakukan perusahaan yang mengubah modal pemilik. Penurunan dalam asset dan kenaikan dalam hutang tersebut berkaitan dengan perubahan kekayaan dan kewajiban yang tersisa untuk pemilik dari suatu perusahaan.

FSAB mendefinisikan beban (expense) sebagi arus keluar aktiva dan penggunaan aktiva atau munculnya kewajiban atau kombinasi keduanya selama suatu periode yang disebabkan oleh pengiriman barang, pembuatan barang, pembebanan jasa, atau pelaksanaan kegiatan lainnya yang merupakan kegiatan utama perusahaan. Beban (expense) biasanya dibagi dalam tiga golongan :

2. Beban (expense) yang dihubungkan pada periode tertentu yang tidak dikaitkan dengan pendapatan.

3. Beban (expense) yang karena alasan praktis tidak dapat dikaitkan dengan periode manapun (Harahap, 2002).

Atas dasar hubungan langsung beban (expense) diakui dalam laporan keuangan antara biaya yang timbul dan pos penghasilan tertentu yang diperoleh. Beban (expense) segera diakui dlam laporan laba rugi apabila pengeluaran tidak menghasilkan manfaat ekonomi masa depan atau sepanjang manfaat ekonomi masa depan tidak memenuhi syarat, atau tidak untuk diakui dalam neraca aktiva.

Ditinjau dari segi syariat Islam beban dapat diartikan sebagai pelaksanaan aktivitas yang menimbulkan beban yang harus ditanggung yang tidak bertentangan dengan ketentuan-ketentuan dalam Al-Qur’an dan hadits.

2.2. Pengakuan Beban

Pada dasarnya cost memiliki dua kedudukan penting, yaitu : sebagai aktiva (potensi jasa) dan sebagai beban pendapatan (biaya). Proses pembebanan cost pada dasarnya merupakan proses pemisahan cost. Oleh karena itu agar informasi yang dihasilkan akurat, bagian cost yang telah diakui sebagai biaya pada periode berjalan dan bagian cost yang akan dilaporkan sebagai aktiva (diakui sebagai biaya periode mendatang) harus dapat ditentukan dengan jelas. Ada dua masalah yang muncul sehubungan dengan pemisahan costtersebut yaitu :

2. Kriteria yang digunakan untuk menentukan bahwa cost tertentu ditangguhkan pembebanannya.

Semua cost dapat ditangguhkan pembebanannya sebagai biaya, apabila cost

tersebut memenuhi kriteria sebagai aktiva yaitu :

Memenuhi definisi aktiva (memiliki manfaat ekonomi masa mendatang,

dikendalikan perusahaan berasal dari transaksi masa lalu).

Ada kemungkinan yang cukup bahwa manfaat ekonomi masamendatang

yang melekat pada aktiva dapat dinikmati oleh entitas yang menguasai. Besarnya manfaat dapat diukur dengan cukup andal.

Dari uraian di atas, secara umum dapat dirumuskan bahwa berdasarkan konsep penandingan (matching), pengakuan biaya pada dasarnya sejalan dengan pengakuan pendapatan. Apabila pengakuan pendapatan ditunda, maka pembebanan biaya juga ditunda. Untuk mengatasi berbagai perbedaan pendapat tentang pengakuan biaya, biasanya badan berwenang mengeluarkan aturan tertentu untuk mengakui biaya IAI (1994), misalnya, dalam Konsep Dasar Penyusunan dan PenyajianLaporan Keuanganmenyataka “Beban diakui dalam laporan rugi laba kalau penurunan

manfaat ekonomi masa datang yang berkaitan dengan penurunan aktiva atau kenaikan kewajiban telah terjadi dan dapat diukur dengan andal”.(paragrap 94).”

2.3. Pengukuran Beban

bagaimana biaya harus dialokasikan ke periode yang akan datang dari pendapatan yang dihasilkan.

Ada beberapa standar akuntansi yang memberikan panduan mengenai hal-hal seperti itu, tapi menawarkan pilihan dalam model biaya dan pembagian pendapatan. Sebagai contoh, IAS 16/AASB 116 aset, dan tetap memungkinkan untuk nilai aset tetap diukur dalam beberapa cara setelah pengakuan (misalnya model biaya atau model penilaian) dan beberapa pilihan penyusutan alternatif.

Kriteria keputusan yang dimaksud harus didukung oleh konsep akuntansi akrual dan biaya yang sesuai terhadap pendapatan pada periode yang bersangkutan.

3. Matching Konsep

3.1. Pengertian Matching Konsep

Matching Concept adalah suatu proses akuntansi yang mengaitkan antara biaya dengan pendapatan. Menurut konsep ini bahwa beban baru dapat diakui dalam laporan rugi-laba atas dasar hubungan antara biaya yang timbul dengan pos penghasilan tertentu yang diperoleh.

3.2.Penerapan Matching Konsep

Diantara banyaknya pekerjaan di wilayah akuntansi, salah satu yang paling sering dilakukan adalah mengakrualkan biaya tertentu. Bagi sebagian orang, urusan mengakrualkan biaya mungkin sudah menjadi aktivitas rutin sehingga tidak ada kesulitan. Tapi bagi sebagian orang lainnya, mungkin sebaliknya.

Ada juga yang mengerti bagaimana caranya mengakrualkan suatu biaya secara teknis, tetapi belum sungguh-sungguh paham konsep akrual, sehingga penerapannya dilakukan hanya berdasarkan apa yang dihafalkan saja (entah diperoleh dari masa kuliah atau apa yang pernah diberi tahu atasannya saat bekerja).

Hasilnya Penerapan akrual menjadi tidak konsisten (beberapa jenis transaksi yang mestinya diakrualkan tetapi tidak dilakukan).

Ada 2 alasan utama mengapa suatu biaya perlu diakrualkan: 1. Mematuhi Prinsip Kesesuaian (matching principle)

Secara umum penerapan konsep akrual berangkat dari keinginan untuk mematuhi prinsip kesesuaian (the matching principle), yang mengamanatkan agar: setiap biaya yang diakui bisa dihubungkan dengan revenue (pendapatan) yang dihasilkan pada periode yang sama. “Bonus” misalnya, bisa saja diakui sekaligus pada saat

dibayarkan, tetapi cara itu membuat biaya bonus menjadi tidak sesuai (tidak

Idealnya, biaya bonus diakui setiap bulan secara proporsional dari Januari sampai dengan Desember sehingga teralokasi ke revenue di masing-masing bulan, dengan cara diakrualkan.

2. Mematuhi Prinsip Kehati-hatian (conservatism principle)

Penerapan konsep akrual juga didorong oleh prinsip kehati-hatian, yang mengamanatkan agar: aktiva (assets) tidak lebih diakui (overstated) di satu sisinya, dan kewajiban (liability) tidak kurang diakui (understated) di sisi lainnya. Salah satu wujud dari penerapan prinsip kehati-hatian ini adalah dengan tidak boleh terlambat mengakui kewajiban (liability).

Sepanjang kemungkinan terjadinya hampir mendekati pasti, kewajiban sudah harus diakui meskipun nilai nominalnya belum diketahui secara pasti. “Bonus”

misalnya, sudah pasti akan terjadi tahun ini, dan sesungguhnya sudah menjadi hak pegawai sejak Januari.

Dengan kata lain, perusahaan sudah memiliki kewajiban sejak Januari. Tetapi karena angka pastinya belum diketahui, maka belum disebut sebagai “Utang Bonus”,

melainkan disebut sebagai “bonus diakrualkan” (accrued bonus).

Secara garis besar, segala bentuk biaya/beban yang sifatnya rutin dan dibayarkan sekaligus pada suatu bulan dalam setahu sementara memberi manfaat untuk semua bulan di sepanjang tahun mestinya diakrualkan, sehingga prinsip kesesuaian dan kehati-hatian selalu terjaga secara konsisten. Kecuali bila nilai nominalnya samasekali tidak bisa diperkirakan.

1. Bonus Diakrualkan

Jika pemberian bonus kepada pegawai sudah menjadi program tetap, berarti pemberian bonus sudah pasti akan terjadi. Untuk itu perusahaan tidak perlu menunggu hingga bonus sepenuhnya menjadi hak pegawai baru diakui sebagai biaya dan kewajiban secara sekaligus menjelang dibagikan. Perusahaan sebaiknya mengakrualkan bonus tersebut setiap bulan sebesar porsinya, sepanjang nilai nominalnya bisa diestimasi.

2. Bonus/Komisi Penjualan Diakrualkan

Banyak perusahaan yang memberikan bonus/komisi untuk pegawai salesnya di akhir tahun. Jika ini sudah pasti akan terjadi, tetapi total nominalnya belum diketahui secara persis, perusahaan juga perlu mengakrualkan biaya bonus/komisi ini, sepanjang nilai nominalnya bisa diestimasi. Yang paling lumrah digunakan sebagai nilai estimasi adalah data tahun sebelumnya. Paling aman, menurut saya: lihat data sampai beberapa tahun buku sebelumnya, cari nilai total pembayaran yang paling tinggi, gunakan itu sebagai nilai estimasi.

Bisa jadi komisi/bonus yang diberikan mengandung sayarat tertentu, misalnya: komisi/bonus dibatalkan jika ada penjualan yang batal. Nah ini juga diperhitungkan (jadikan pengurang estimasi) dengan melihat data periode-periode sebelumnya. Mengenai prosedur jurnalnya sama saja. Kecuali nama akunnya yang disesuaikan, menjadi “Biaya Komisi/Bonus Penjualan” dan “Komisi/Bonus Penjualan

Diakrualkan”.

Ada perusahaan yang menyediakan penggantian berupa uang untuk setiap hak cuti yang tidak diambil yang terus diakumulasikan dari tahun ke tahun. Ini juga perlu diakrualkan, dengan menggunakan estimasi dari data hak cuti yang ditebus dengan uang di periode-periode sebelumnya. Prosedur penjurnalannya juga sama dengan yang sebelumnya, kecuali nama akunnya yang disesuaikan.

4. Royalti Diakrualkan

Tidak sedikit perusahaan yang menggunakan royalti yang dimiliki oleh pihak lain (entah itu perusahaan atau perorangan/designer misalnya). Jika pembayaran royalti kepada pihak sudah rutin terjadi dan masih akan terus terjadi, maka biaya royalti juga perlu diakrualkan dengan menggunakan estimasi yang sama. Prosedur penjurnalannya juga sama, kecuali nama akunnya yang disesuaikan.

5. Pajak Bumi dan Bangunan Diakrualkan

Biasanya pihak perusahaan membayar pajak bumi dan bangunan sekali dalam setahun dengan nilai nominal yang flutuasinya relatif setabil. Ini juga perlu diakrualkan setiap bulannya sehingga biaya pajak bumi dan bangunan teralokasi secara proporsional dari bulan ke bulan (tidak terjadi sekaligus di bulan tertentu). Prosedur penjurnalannya juga sama, kecuali nama akunnya yang disesuaikan.

4. Arti Penting Laba

Laba atau keuntungan dapat didefinisikan dengan dua cara. yang pertama Laba dalam ilmu ekonomi murni didefinisikan sebagai peningkatan kekayaan seorang investor sebagai hasil penanam modalnya, setelah dikurangi biaya-biaya yang berhubungan dengan penanaman modal tersebut (termasuk di dalamnya, biaya kesempatan).

Sementara itu, laba dalam akuntansi didefinisikan sebagai selisih antara harga penjualan dengan biaya produksi. Perbedaan di antara keduanya adalah dalam hal pendefinisian biaya.

Kegiatan perusahaan sudah dapat dipastikan berorientasi pada keuntungan atau laba, menurut Soemarso (2004) Laba adalah selisih lebih pendapatan atas beban sehubungan dengan usaha untuk memperoleh pendapatan tersebut selama periode tertentu. Dapat disimpulkan bahwa yang dimaksud dengan laba sejauh mana suatu perusahaan memperoleh pendapatan dari kegiatan penjualan sebagai selisih dari keseluruhan usaha yang didalam usaha itu terdapat biaya yang dikeluarkan untuk proses penjualan selama periode tertentu.

Umumnya peusahaan didirikan untuk mencapai tujuan tertentu yaitu memperoleh laba yang optimal dengan pengorbanan yang minimal untuk mencapai hal tertentu perlu adanya perencanaan dan pengendalian dalam setiap aktivitas usahanya agar perusahaan dapat membiayai seluruh kegiatan yang berlangsung secara terus menerus.

usaha selama satu periode kecuali yang termasuk dari pendapatan (revenue) atau investasi oleh pemilik.

Sedangkan menurut Henry Simamora (2002) Laba adalah perbandingan antara pendapatan dengan beban jikalau pendapatan melebihi beban maka hasilnya adalah laba bersih.

Berdasarkan uraian diatas dapat disimpulkan bahwa laba berasal dari semua transaksi atau kejadian yang terjadi pada badan usaha dan akan mempengaruhi kegiatan perusahaan pada periode tertentu dan laba di dapat dari selisih antara pendapatan dengan beban, apabila pendapatan lebih besar dari pada beban maka perusahaan akan mendapatkan laba apabila terjadi sebaliknya maka perusahaan mendapatkan rugi.

4.2. Penentuan Laba

Secara operasional laba akuntansi dapat didefinisikan sebagai perbedaan antara pendapatan yang direalisasikan yang timbul dari transaksi periode tersebut dengan biaya historis yang sepadan dengannya.

Dari definisi diatas jelas bahwa laba akuntansi didasarkan pada prinsip pendapatan dan membutuhkan konsep, pengukuran dan pengakuan pendapatan. Prinsip realisasi merupakan pengujian bagi pengakuan pendapatan dan karena itu penting dalam pengakuan laba. Demikian pula terhadap beban, bahwa akuntansi membutuhan beban dalam bentuk biaya historis.

Karena pendapatan dan beban dicatat secara terpisah dan penerimaan atau pembayaran atas barang dan jasa tidak bersamaan dengan proses penyerahannya dan penagihan, maka konsep matching sangat diperlukan. Hal yang perlu diperhatikan dalam konsep matching ini adalah masalah pisah batas (cut off) yang tepat dan konsisten baik terhadap pendapatan maupun beban.

Laporan laba rugi yang disusun berdasarkan Standar Akuntansi Keuangan harus dapat memberikan suatu informasi yang berguna untuk berbagai pihak yang berkepentingan, sebagai bahan pertimbangan dalam pengambilan keputusan ekonomi.

Di Indonesia Standar Akuntansi Keuangan (SAK) yang dipakai saat ini sebagai pedoman penyusunan laporan keuangan merupakan penyempurnaan atas PAI tahun 1984. Perlu diperhatikan, walaupun dalam hal ini SAK telah dijadikan sebagai pedoman dalam penyusunan perhitungan laba rugi dalam suatu periode dan penilalain aktiva, kewajiban dan ekuitas suatu perusahaan, telah cukup jelas dan dapat dipertanggungjawabkan, tetapi bukan berarti laba rugi yang diperhitungkan benar dan bebas dari kesalahan. Penghitungan laba rugi menurut SAK hanyalah sampai pada batas yang wajar dengan tingkat kesalahan yang tidak material.

Yang menjadi masalah dalam penyusunan atau perhitungan laba rugi adalah dalam hal penyajian laba rugi insidentil (extra ordinary atau pos-pos luar biasa). Menurut All Inclusive Concept of Income, laba rugi insidentil dapat dilaporkan dalam perhitungan laba-rugi, sedangkan menurut Current Operating of Income, Laba rugi

5. Konsep Perbankan

5.1. Pengertian dan Fungsi Perbankan

Istilah bank (dalam bahasa Arab tersebut mashraf) berasal dari bahasa Italia yaitu banko. Mulanya kegiatanini dilakukan dengan cara meletakkan uang penukar di atas meja di tempat-tempat umum. Meja tempat meletekkan uang itulah yang disebut

banko. Dengan demikian, istilah bank merupakan pengembangan lebih lanjut dari istilah banko, yang sebenarnya dimaksudkan sebagai simbol bagi alat pertukaran (Lubis, 2000).

Menurut Undang-Undang Nomor 7 tahun 1992 tentang Perbankan yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak (pasal 1 angka 1).

Pengertian bank tersebut dilihat dari segi definisi. Sehingga dapat dikemukakan dari definisi tersebut bahwa bank merupakan perusahaan yang memperdagangkan utang piutang, baik berupa uang sendiri maupun uang masyarakat, dan memperedarkan uang tersebut untuk kepentingan umum.

Dari pengertian di atas dapat dijelaskan secara lebih luas lagi bahwa bank merupakan perusahaan yang bergerak dalam bidang keuangan. Artinya aktifitas perbankan selalu terkait dengan masalah keuangan.

Menurut M. Amin Aziz (1992) ciri-ciri bank syariah ada lima. Yang pertama, keuntungan dan beban biaya yang disepakati tidak kaku dan ditentukan berdasarkan kelayakan tanggungan resiko dan korbanan masing-masing. Yang kedua, beban biaya dikenakan sampai batas waktu kontrak, maka sisa huatang selelpas kontrak harus dilakukan kontrak baru. Yang ketiga, penggunaan prosentase untuka perhitungan keuntungan dan biaya administrasi selalu dihindarkan karena mengandung potensi melipatgandakan.

Yang keempat, bank syariah tidak mengenal keuntungan pasti ( fixed return) karena kepastian ditentukan sesudah memperoleh untung bukan sebelumnya. Dan yang kelima, bank syariah pada dasarnya tidak memberikan pinjaman berupa uang tunai tetapi berupa pembiayaan atau talangan dan untuk pengadaan barang dan jasa (Usman, 2002).

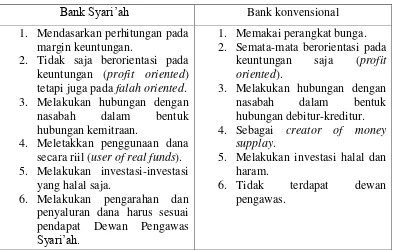

Tabel 2.1

Perbedaan Bank Syari’ah dengan Bank Konvensional Bank Syari’ah Bank konvensional 1. Mendasarkan perhitungan pada

margin keuntungan.

2. Tidak saja berorientasi pada keuntungan (profit oriented) tetapi juga pada falah oriented. 3. Melakukan hubungan dengan nasabah dalam bentuk hubungan kemitraan.

4. Meletakkan penggunaan dana secara riil (user of real funds). 5. Melakukan investasi-investasi

yang halal saja.

6. Melakukan pengarahan dan penyaluran dana harus sesuai pendapat Dewan Pengawas Syari’ah.

1. Memakai perangkat bunga. 2. Semata-mata berorientasi pada

keuntungan saja (profit oriented).

3. Melakukan hubungan dengan nasabah dalam bentuk hubungan debitur-kreditur. 4. Sebagai creator of money

supplay.

5. Melakukan investasi halal dan haram.

6. Tidak terdapat dewan pengawas.

(Sumber: Karnaen P. Dan Antonio, 1992: 2-3 dalam Rachmadi Usman, 2002) Tabel 2.2

Perbedaan Bagi Hasil dan Bunga

1. Penentuan besarnya rasio bagi hasil dibuat pada waktu akad dengan berpedoman pada kemungkinan untung rugi. 2. Besarnya rasio bagi hasil

berdasarkan keuntungan yang diperoleh.

3. Bagi hasil bergantungan pada keuntungan proyek yang dijalankan sekiranya itu tidak mendapatkan keuntungan maka kerugian akan ditanggung bersama oleh kedua pihak. 4. Jumlah pembagian laba

meningkat sesuai peningkatan jumlah pendapatan.

5. Tidak ada yang meragukan keabsahan keuntungan bagi hasil.

1. Penentuan bunga ditentukan pada waktu akad tanpa berpedoman pada untung rugi. 2. Besarnya prosentase bunga berdasarkan pada jumlah uang (modal) yang dipinjamkan. 3. Pembayarn bunga tetap

seperti yang dijanjikan tanpa pertimbangan apakah proyek yang dijalankan oleh pihak nasabah untung atau rugi. 4. Jumlah pembayaran bungan

tidak meningkat sekalipun jumlah keuntungan berlipat. 5. Eksistensi bungan diragukan.

(Sumber : Karnaen P. Dan Antonio, 1992: 52, dalam Rachmadi Usman, 2002)

Bank konvensioanal dalam mekanismenya menggunakan instrumen bunga, sedangkan dalam bank syari’ah menggunakan sistem bagi hasil. Menurut terminologi

asing (Inggris) bagi hasil dikenal dengan profit sharing yang diartikan dalam kamus ekonomi sebagi pembagian laba.

Secara definitif profit sharing berarti distribusi beberapa bagian dari laba pada suatu entitas. Lebih lanjut hal itu dapat berbentuk suatu bonus uang tahunan berdasarkan laba yang diperoleh pada tahun-tahun sebelumnya atau berbentuk pembayaran mingguan.

Pada bank syari’ah mekanisme pendapatan bagi hasil berlaku untuk produk

-produk penyertaan, baik menyeluruh maupun sebagian, atau bentuk korporasi (kerjasama). Keuntungan yang dibagihasilkan harus dibagi secara proporsional antara mitra dengan bank syari’ah.

Banyak pendapat dan tanggapan di kalangan para ahli baik klasik maupun kontemporer mengenai bunga bank sama dengan riba atau tidak. Berikut ini beberapa pengertian bunga bank dan riba. Secara leksikal, bungan sebagai terjemahan dari kata

interest.

Secara Istilah sebagaimana dalam suatu kamus dinyatakan bahwa “ interest is a

charge for financial loan, usually a percentage ofthe amount loaned”, bunga adalah

tanggungan pada pinjaman uang, yang biasanya dinyatakan dengan prosentase dari uang yang dipinjamkan. Sementara pendapat lain menyatakan interest (bunga) yaitu sejumlah uang yang dibayar atau dikalkulasi untuk penggunaan modal, jumlah tersebut misalnya dinyatakan dalam satu tingkat atau prosentase modal yang bersangkut paut dengan itu yang dinamakan suku bunga modal (Muhammad, 2002)

Timbul permasalahan, apakah bunga sama dengan riba. Untuk memberikan jawaban atas pertanyaan tersebut berikut ini beberapa pengertian riba. Ar-riba atau Al-Rima makna asalnya ialah tambah, tumbuh, dan subur. Adapun pengertian tambah dalam konteks riba ialah tambahan uang atas modal yang diperoleh dengan cara yang tidak dibenarkan syariat Islam, apakah tambahan tersebut berjumlah sedikit maupun banyak.

Riba sering diterjemahkan dalam bahasa Inggris sebagai “usury” yang artinya “the act of lending money at an exorbitant or illegal rate of interest”. Sementara para

ahli fiqih mendefinisikan riba dengan kelebihan harta dalam suatu muamalah dengan tidak ada imbalan / gantinya.

kegiatanusahanya berdasarkan Prinsip Syariah dan menurutjenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah.

Dengan demikian pendirian bank syari’ah dilatarbelakangi oleh keinginan

umat Islam untuk menhgindari larangan riba dalam kegiatan muamalah, sehingaga akan diperoleh kesejahteraan lahir dan batin melalui kegiatan muamalah yang sesuai dengan prinsip syariah. Selain itu, dengan sendirinya uamt Islam mempunyai pilihan dalam mempergunakan jasa perbankan yang dirasakannya lebih sesuai dengan prinsip dan kaidah hukum Islam (Usman, 2002).

Istilah lain yang digunakan untuk sebutan bank Islam adalah bank syri’ah. Secara akademik istilah Islam dan syari’ah memang mempunyai pengertian yang

berbeda. Namun, secara teknis untuk penyebutan bank Islam dan bank syari’ah

mempunyai pengertian yang sama.

Adapun tujuan didirikannya bank syari’ah itu sendiri adalah :

1. Menyediakan lembaga keuangan perbankan sebagai sarana meningkatkan kualitas kehidupan sosial ekonomi masyarakat banyak.

2. Meningkatkan partisipasi masyarakat dalam proses pembangunan, terutama dalam bidang ekonomi.

3. Mengembangkan lembaga dan sistem perbankan yang sehat berdasarkan efisiensi dan keadilan yang akan mampu meningkatkan partisipasi masyarakat hingga ke daerah-daerah terpencil.

5. Berusaha membuktikan bahwa konsep perbankan menurut syariat Islam dapat beroperasi, tumbuh dan berkembang melebihi bank-bank dengan sistem lain (Aziz , 1992 dalam Usman, 2002).

5.3. Produk Bank Syariah

Secara garis besar produk perbankan syariah dapat dibagi menjadi 3 yaitu Produk penyaluran dana, produk penghimpunan dana, dan produk jasa yang diberikan bank kepada nasabahnya.

a) Produk Penyaluran Dana

Prinsip Jual Beli (Ba’i) Jual beli dilaksanakan karena adanya

pemindahan kepemilikan barang. Keuntungan bank disebutkan di depan dan termasuk harga dari harga yang dijual. Terdapat 3 jenis jual beli dalam pembiayaan modal kerja dan investasi dalam bank syariah, yaitu:

Ba’i Al Murabahah Jual beli dengan harga asalditambah keuntugan yang disepakati antara pihak bank dgn nasabah, dalam hal ini bank menyebutkan harga barang kepada nasabah yang kemudian bank memberikan laba dalam jumlah tertentu sesuai dengan kesepakatan.

bank sebagai penerima pesanan dan pembayaran dilakukan dengan segera.

Ba’i Al Istishna Merupakan bagian dari Ba’i Asslam namun

ba’i al ishtishna biasa digunakan dalam bidang manufaktur.

Seluruh ketentuan Ba’i Al Ishtishna mengikuti Ba’i Assalam

namun pembayaran dapat dilakukan beberapa kali pembayaran. Prinsip Sewa (Ijarah) Ijarah adalah kesepakatan pemindahan hak

guna atas barang atau jasa melalui sewa tanpa diikuti pemindahan kepemilikan atas barang yang disewa. Dalam hal ini bank meyewakan peralatan kepada nasabah dengan biaya yang telah ditetapkan secara pasti sebelumnya.

Prinsip Bagi Hasil (Syirkah) Dalam prinsip bagi hasil terdapat 2

macam produk, yaitu:

Musyarakah

Musyarakah adalah salah satu produk bank syariah yang mana terdapat 2 pihak atau lebih yang bekerjasama untuk meningkatkan aset yang dimiliki bersama dimana seluruh pihak memadukan sumber daya yang mereka miliki baik yang berwujud maupun yang tidak berwujud.

modal berhak dalam menetukan kebijakan usaha yang dijalankan pelaksana proyek.

Mudharabah

Mudharabah adalah kerjasama 2 orang atau lebih dimana pemilik modal memberikan memepercayakan sejumlah modal kepada pengelola dengan perjanjian pembagian keuntungan.

Perbedaan yang mendasar antara musyarakah dengan mudharabah adalah kontribusi atas manajemen dan keuangan pada musyarakah diberikan dan dimiliki 2 orang atau lebih, sedangkan pada mudharabah modal hanya dimiliki satu pihak saja.

b) Produk Penghimpuan Dana

Produk penghimpunan dana pada bank syariah meliputi giro, tabungan, dan deposito. Prinsip yang diterapkan dalam bank syariah adalah:

Prinsip Wadiah

Penerapan prinsip wadiah yang dilakukan adalah wadiah yad dhamanah yang diterapkan pada rekaning produk giro. Berbeda dengan wadiah amanah, dimana pihak yang dititipi (bank) bertanggung jawab atas keutuhan harta titipan sehingga ia boleh memanfaatkan harta titipan tersebut. Sedangkan pada wadiah amanah harta titipan tidak boleh dimanfaatkan oleh yang dititipi.

Dalam prinsip mudharabah, penyimpan atau deposan bertindak sebagai pemilik modal sedangkan bank bertindak sebagai pengelola. Dana yang tersimpan kemudian oleh bank digunakan untuk melakukan pembiayaan, dalam hal ini apabila bank menggunakannya untuk pembiayaan mudharabah, maka bank bertanggung jawab atas kerugian yang mungkin terjadi.

Berdasarkan kewenangan yang diberikan oleh pihak penyimpan, maka prinsip mudharabah dibagi menjadi 3 bagian, yaitu:

Mudharabah mutlaqah: prinsipnya dapat berupa tabungan dan deposito, sehingga ada 2 jenis yaitu tabungan mudharabah dan deposito mudharabah. Tidak ada pemabatasan bagi bank utk menggunakan dana yang telah terhimpun.

Mudharabah muqayyadah on balance sheet: jenis ini adalah simpanan khusus dan pemilik dapat menetapkan syarat-syarat khusus yang harus dipatuhi oleh bank, sebagai contoh disyaratkan untuk bisnis tertentu, atau untuk akad tertentu.

Mudharabah muqayyadah off balance sheet: Yaitu penyaluran dana langsung kepada pelaksana usaha dan bank sebagai perantara pemilik dana dengan pelaksana usaha. Pelaksana usaha juga dapat mengajukan syarat-syarat tertentu yang harus dipatuhi bank untuk menentukan jenis usaha dan pelaksana usahanya.

Selain dapat melakukan kegiatan menghimpun dan menyalurkan dana, bank juga dapat memberikan jasa kepada nasabah dengan mendapatkan imbalan berupa sewa atau keuntungan, jasa tersebut antara lain:

1. Sharf (Jual Beli Valuta Asing) adalah jual beli mata uang yg tdk sejenis namun harus dilakukan pada waktu yang sama (spot). Bank mengambil keuntungan untuk jasa jual beli tersebut.

2. Ijarah (Sewa) adalah menyewakan simpanan (safe deposit box) dan jasa tata-laksana administrasi dokumen (custodian), dalam hal ini bank mendapatkan imbalan sewa dari jasa tersebut.

5.4. Pengakuan Pendapatan dan Beban Menurut PSAK 23 (revisi 2010) tentang Perbankan

Secara definisi, pendapatan adalah arus kas masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal entitas selama suatu periode jika arus masuk tersebut mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanaman modal.

Sesuatu dikatakan sebagai pendapatan jika berasal dari: - Penjualan barang

- Penjualan jasa

- Penggunaan asset entitas oleh pihak lain yang menghasilkan bunga,

royalty, dan deviden.

Untuk pendapatan yang dihasilkan dari aktivitas sewa menyewa tidak dijelaskan dalam pembahasan ini karena ada PSAK tersendiri yang membahas tentang hal tersebut.

Menurut kriteria pengakuan pendapatan yang terdapat dalam PSAK 23, suatu entitas dapat mengakui pendapatan jika memenuhi kriteria di bawah ini:

Entitas telah memindahkan risiko dan manfaat kepemilikan barang secara signifikan kepada pembeli.

Entitas tidak lagi melanjutkan pengelolaan yang biasanya terkait dengan kepemilikan atas barang ataupun melakukan pengendalian efektif atas barang yang dijual.

Jumlah pendapatan dapat diukur secara handal

Kemungkinan besar manfaat ekonomi yang terkait dengan transaksi tersebut mengalir ke entitas dan,

Biaya yang terjadi atau yang akan terjadi sehubungan dengan transaksi penjualan tersebut dapat diukur secara handal.

IFRS dalam IAS 18 menyebutkan bahwa entitas harus memenuhi dua kriteria yang tidak boleh dipisahkan dalam mengakui pendapatan yaitu:

a) Risiko yang melekat pada pada barang dan jasa (yang diperjualbelikan) berpindah ke pembeli

b) Ketentuan a akan tidak berlaku jika barang atau jasa yang diserahkan secara penuh (dan risiko yang melekat pada barang/jasa tersebut berpindah ke pembeli) namun kepastian pembayaran dari pembeli tidak dapat di ukur secara handal, maka entitas belum dapat mengakuinya sebagai pendapatan.

Dalam hal ini ada yang berpendapat bahwa ketentuan IAS 18 tentang kriteria pengakuan pendapatan lebih mengarah ke cash basis, tapi menurut bijak saya disini memang bisa diidentifikasikan mengarah ke cash basis, tetapi bisa juga diterapkan untuk accrual basis karena jika suatu entitas bisa mengidentifikasikan dengan handal berapakah jumlah pendapatan yang akan di terima dan berapakah jumlah biaya yang timbul atas transksi tersebut maka entitas bisa mengakui pendapatan tidak terpaku pada berapakah jumlah yang telah diterima oleh entitas tersebut.

Pada kasus lain, biasanya ketika terjadi penjualan barang disertakan perjanjian mengenai retur karena barang rusak atau barang tidak sesuai dengan spesifikasi yang diminta oleh pembeli, dalam hal ini menurut ketentuan PSAK 23 dan IAS 18, penjual bisa saja mengakui pendapatan atas penjualan barang tersebut selama:

Jika kedua kriteria diatas tidak bisa dipenuhi oleh penjual maka penjual belum bisa mengakui pendapatan, namun biaya yang timbul dalam rangka memperoleh pendapatan harus diakui sebagai beban berjalan.

Penentuan kapan entitas telah memindahkan risiko dan manfaat kepemilikan secara signifikan kepada pembeli memerlukan pengujian. Pada umumnya, pemindahan risiko dan manfaat kepemilikan terjadi pada saat yang bersamaan dengan pemindahan hak milik atau penguasaan atas barang tersebut kepada pembeli. Seperti misalnya pada transaksi penjualan secara ecer, dalam kasus lain pemindahan risiko dan manfaat kepemilikan terjadi pada saat yang berbeda dengan pemindahan hak milik atau penguasaan atas barang tersebut. Jika entitas menahan risiko signifikan dari kepemilikan, maka transaksi tersebut bukanlah penjualan dan pendapatan tidak diakui. Entitas dapat menahan risiko dan manfaat kepemilikan secara signifikan dalam berbagai cara, diantaranya adalah:

a. Jika entitas menahan kewajiban sehubungan dengan pelaksanaan suatu hal yang tidak memuaskan yang tidak dijamin oleh ketentuan jaminan normal.

b. Jika penerimaan pendapatan dari penjualan bergantung pada pendapatan pembeli dari penjualan barang yang bersangkutan.