Laporan Keuangan (Tidak diaudit)yang berakhir

30 Juni 2012 dan 31 Desember 2011 (diaudit) dan

enam bulan yang berakhir pada tanggal 30 Juni

2012 dengan angka perbandingan untuk Enam bulan

yang berakhir pada tanggal 30 Juni 2011

Daftar Isi

Hal Laporan Tidak diaudit

Laporan Posisi Keuangan ……..……… 1-2

Laporan Laba Rugi Komprehensif ………..……….. 3

Laporan Perubahan Ekuitas ...…..………. 4 Laporan Arus Kas ...………... 5 Catatan Atas Laporan Keuangan ..………. 6-48

Catatan atas Laporan Keuangan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan secara keseluruhan.

Catatan 30 Juni 2012 31 Desember 2011

(Diaudit)

ASET

ASET LANCAR

Kas dan setara kas 2b,2c,4,22,23 16.525.966 10.438.131

Piutang usaha 2b,22,23

Pihak ketiga, setelah dikurangi dengan cadangan kerugian penurunan nilai sebesar AS$ 11.434.051 pada tanggal 30 Juni 2012

(31 Desember 2011: AS$ 11.246.635) 5 39.762.365 46.165.275 Piutang lain-lain

Pihak ketiga 2.403.677 2.109.211

Persediaan, neto 2e,7 51.140.403 40.895.792

Pajak dibayar di muka 2b,13a,23 2.243.662 2.801.172

Biaya dibayar di muka 2f 876.496 381.010

Total Aset Lancar 112.952.569 102.790.591

ASET TIDAK LANCAR

Aset tetap, 2h,2i,9

setelah dikurangi akumulasi penyusutan sebesar AS$445.015.130 pada tanggal 30 Juni 2012 (31 Desember 2011

: AS$438.653.860) 2h,2i,9 265.461.777 271.300.440

Properti Investasi 2g,8 7.543.472 7.543.472

Setoran jaminan 10,22 1.359.881 1.711.365

Piutang usaha – pihak ketiga setelah dikurangi cadangan kerugian penurunan nilai

sebesar AS$1.029.619 pada tanggal 30 Juni 2012 (31 Desember 2011:

AS$1.217.035) 5,22,23 1.004.523 1.318.430

Taksiran tagihan pajak 2b,13f,23 1.517.374 879.502 Uang muka pembelian

aset tetap 41.715 161.076

Aset lain-lain 1.335.049 1.393.153

Total Aset Tidak lancar 278.263.791 284.307.438

(Diaudit)

LIABILITAS DAN EKUITAS LIABILITAS JANGKA PENDEK

Pinjaman jangka pendek 11,22,25 39.000.000 42.000.000

Utang usaha 2b,22,23,25

Pihak ketiga 12 42.256.973 34.669.512

Utang lain-lain 22,23,25

Pihak ketiga 3.045.381 3.471.934

Pihak berelasi 2d,6a 33.756 27.300

Biaya masih harus dibayar 2b,22,23,25 1.683.502 2.475.294

Pendapatan diterima dimuka 172.899 155.767

Utang pajak 2b,13b,23 266.982 256.697

Bagian yang akan jatuh tempo

dalam waktu satu tahun dari

Pinjaman jangka panjang 14 - 3.333.333

Total Liabilitas Jangka Pendek 86.459.493 86.389.837

LIABILITAS JANGKA PANJANG

Provisi imbalan pascakerja 2b,2k,15,23 266.410 234.591

Liabilitas pajak tangguhan, neto 2l,13e 4.782.336 4.857.728

Pinjaman jangka panjang, setelah dikurangi bagian yang akan jatuh

tempo dalam waktu satu tahun 14 - 1.944.445

Total Liabilitas Jangka Panjang 5.048.746 7.036.764

TOTAL LIABILITAS 91.508.239 93.426.601

EKUITAS

Modal saham - nilai nominal Rp.500 per saham

Modal dasar, ditempatkan dan disetor penuh 4.823.076.400

saham, neto pada tanggal-tanggal

30 Juni 2012 dan 31 Desember 2011 16 290.705.453 290.705.453

Tambahan modal disetor 2n,17 (191.119) (191.119)

Selisih lebih penilaian aset neto dalam rangka

kuasi reorganisasi 241.158 241.158

Saldo laba 8.952.629 2.915.936

TOTAL EKUITAS 299.708.121 293.671.428

TOTAL LIABILITAS DAN EKUITAS 391.216.360 387.098.029

Catatan atas Laporan Keuangan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan secara keseluruhan.

Catatan 30 Juni 2012 30 Juni 2011

PENJUALAN NETO 2m,18,26 190.706.606 204.808.777

BEBAN POKOK PENJUALAN 2m,19,26 180.752.717 185.030.142

LABA BRUTO 9.953.889 19.778.635

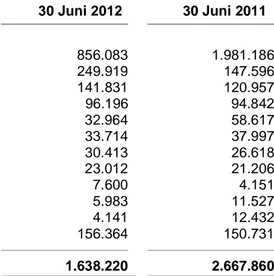

Penjualan 2m,20,26 (1.549.522) (1.521.328) Umum dan administrasi 2m,21,26 (1.638.220) (2.667.860)

Pemulihan penurunan nilai aset tetap 2h,9 - 16.014.841

Pemulihan penurunan nilai piutang dagang 2q,5 - 2.670.613

Kerugian penurunan nilai piutang dagang 2q,5 - (1.075.613)

Laba (rugi) kurs, neto 2b (451.036) 335.626

Lain-lain, neto (7.878) 1.186.822

LABA OPERASI 6.307.233 34.721.736

Penghasilan bunga 95.436 38.404

Beban keuangan, neto 11,14 (441.368) (586.997)

LABA SEBELUM (BEBAN)

MANFAAT PAJAK 5.961.301 34.173.143

MANFAAT (BEBAN) PAJAK

- TANGGUHAN 2l,13c 75.392 (4.131.261)

LABA TAHUN BERJALAN 6.036.693 30.041.882

PENDAPATAN KOMPREHENSIF LAIN - -

TOTAL LABA KOMPREHENSIF TAHUN BERJALAN 6.036.693 30.041.882

LABA PER SAHAM DASAR 2p 0,001 0,006

Selisih lebih

penilaian aset Tambahan neto dalam Saldo Catatan Modal modal rangka kuasi Laba Total

disetor disetor reorganisasi (Defisit) Ekuitas

Saldo per Januari 2011 290.705.453 (191.119) - (196.611.130) 93.903.204 Total laba komprehensif

Untuk enam bulan yang Berakhir pada tanggal

30 Juni 2011 - - - 30.041.882 30.041.882

Selisih penilaian kembali Aset tetap yang dilakukan dalam rangka kuasi

reorganisasi 27 - - 166.810.406 - 166.810.406

Selisih penilaian kembali Aset tetap yang dipakai

Untuk mengeliminasi defisit 27 - - (166.569.248) 166.569.248 -

Saldo per 30 Juni 2011 290.705.453 (191.119) 241.158 - 290.755.492

Saldo per Januari 2012 290.705.453 (191.119) 241.158 2.915.936 293.671.428

Total laba komprehensif Untuk enam bulan yang Berakhir pada tanggal

30 Juni 2012 - - - 6.036.693 6.036.693

Saldo per 30 Juni 2012 290.705.453 (191.119) 241.158 8.952.629 299.708.121

Catatan atas Laporan Keuangan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan secara keseluruhan.

Catatan 30 Juni 2012 30 Juni 2011

ARUS KAS DARI AKTIVITAS OPERASI

Penerimaan dari pelanggan 198.135.702 208.601.425

Pembayaran kepada pemasok (172.183.024) (186.442.124)

Pembayaran untuk beban usaha (7.339.696) (7.468.859)

Kas yang dihasilkan dari operasi 18.612.982 14.690.442

Pembayaran untuk

pihak berelasi, neto (217.237) 439.423

Pembayaran untuk

pajak penghasilan badan (658.819) (2.131.313)

Pembayaran untuk bunga (603.602) (944.042)

Lain-lain, neto (1.436.658) 932.559

Kas Neto Diperoleh dari

Aktivitas Operasi 15.696.666 12.987.069

ARUS KAS DARI AKTIVITAS INVESTASI

Penambahan aset tetap 9 (1.289.338) (5.251.433)

Pembayaran uang muka pembelian

aset tetap (41.715) (388.518)

Kas Neto Digunakan untuk Aktivitas Investasi (1.331.053) (5.639.951)

ARUS KAS DARI AKTIVITAS PENDANAAN

Pembayaran pinjaman jangka pendek 11 (3.000.000) (6.000.000)

Pembayaran pinjaman jangka panjang 14 (5.277.778 (1.666.667)

Kas Neto Digunakan untuk

Aktivitas Pendanaan (8.277.778) (7.666.667)

KENAIKAN (PENURUNAN)

NETO KAS DAN SETARA KAS 6.087.835 (319.549)

KAS DAN SETARA KAS AWAL PERIODE 10.438.131 5.791.245

KAS DAN SETARA KAS AKHIR PERIODE 4 16.525.966 5.471.696

1. U M U M

a. Pendirian Perusahaan

PT Tifico Fiber Indonesia Tbk (“Perusahaan”) didirikan dengan nama Teijin Indonesia Fiber Corporation di Republik Indonesia dalam rangka Undang-undang Penanaman Modal Asing No. 1 tahun 1967 berdasarkan Akta No. 60 tanggal 25 Oktober 1973 dari Notaris Eliza Pondaag, S.H., yang diubah dengan Akta No. 37 tanggal 18 April 1974 dari Notaris yang sama. Akta pendirian ini telah disahkan oleh Menteri Kehakiman dalam Surat Keputusan No. Y.A.5/143/14 tanggal 29 April 1974 dan diumumkan dalam Lembaran Berita Negara Republik Indonesia No. 54, Tambahan No. 295 tanggal 5 Juli 1974.

Berdasarkan Rapat Umum Pemegang Saham Luar Biasa yang diaktakan dalam Akta No. 03 tanggal 3 Juni 2009 dari Notaris Budiono Widjaja, S.H., para pemegang saham menyetujui peningkatan modal dasar dan modal disetor Perusahaan dengan cara mengkonversi pinjaman dari Teijin Limited (dahulu Pemegang Saham mayoritas) sebesar AS$56.000.000 menjadi 1.209.600.000 saham baru melalui mekanisme penambahan modal tanpa hak memesan efek terlebih dahulu sesuai dengan Peraturan Badan Pengawas Pasar Modal dan Lembaga Keuangan (BAPEPAM-LK) No.IX.D.4. Perubahan ini telah disahkan oleh BKPM dalam Surat Keputusannya No.1029/III/PMA/2009 tanggal 5 Agustus 2009. Perubahan ini juga telah mendapat Persetujuan dari Menteri Hukum dan Hak Asasi Manusia dalam Surat Keputusannya No. AHU-38829.AH.01.02. Tahun 2009 tanggal 11 Agustus 2009.

Berdasarkan Rapat Umum Pemegang Saham Luar biasa yang diaktakan dalam Akta No.132 tanggal 15 Maret 2010 dari Notaris Sutjipto, S.H.,M.Kn para pemegang saham menyetujui peningkatan modal dasar dan modal disetor Perusahaan dengan cara mengkonversi pinjaman dari Teijin Limited (dahulu Pemegang saham mayoritas) sebesar AS$99.760.000 (terdiri dari JP¥7.994.936.000 dan AS$ 12.000.000) menjadi 1.859.526.400 saham baru melalui mekanisme penambahan modal tanpa hak memesan efek terlebih dahulu sesuai dengan Peraturan BAPEPAM LK No.IX.D.4. Sehingga modal dasar dan modal disetor Perusahaan menjadi Rp2.411.538.200.000 yang terdiri dari 4.823.076.400 saham dengan nilai nominal Rp500 per lembar saham. Para pemegang saham juga menyetujui perubahan nama Perusahaan menjadi PT Tifico Fiber Indonesia Tbk., serta perubahan susunan Direksi dan Dewan Komisaris Perusahaan. Persetujuan para pemegang saham atas perubahan nama tersebut kemudian diaktakan dalam Akta Nomor 33 tanggal 7 April 2010 dari Notaris Aulia Taufani, S.H. Perubahan Anggaran Dasar ini telah mendapat persetujuan dari Badan Koordinasi Penanaman Modal dalam Surat Keputusannya No. 277/1/IU/III/PMA/INDUSTRI/2010 tertanggal 12 Mei 2010 dan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam surat keputusannya No.AHU-20932.AH.01.02.Tahun 2010 tertanggal 23 April 2010.

Berdasarkan Rapat Umum Pemegang Saham Luar Biasa yang diaktakan dalam Akta No. 249 tanggal 30 Juni 2010 dari Notaris Aulia Taufani, S.H., para pemegang saham menyetujui mengubah Anggaran Dasar Perusahaan, termasuk didalamnya mengubah Pasal 1 Anggaran Dasar mengenai Tempat Kedudukan Perusahaan yang semula berkedudukan di Kotamadya Jakarta Pusat menjadi Kota Tangerang. Perubahan-perubahan tersebut diatas telah mendapat Persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam Surat Keputusan No. AHU-42705.AH.01.02. Tahun 2010 tanggal 30 Agustus 2010 dan dari Badan Koordinasi Penanaman Modal dalam Surat Persetujuan Nomor 380/1/IU/III/PMA/INDUSTRI/2010 tanggal 30 September 2010

Sesuai dengan Pasal 3 Anggaran Dasar Perusahaan, kegiatan Perusahaan yang utama adalah memproduksi polyester chips, staple fiber dan filament yarn serta melakukan ekspor/impor bermacam-macam serat dan barang lainnya. Kantor Perusahaan dan pabriknya berlokasi di Jalan M.H. Thamrin, Kelurahan Panunggangan, Kecamatan Pinang, Tangerang, Propinsi Banten. Perusahaan mulai beroperasi secara komersial sejak 1 Juli 1976 diikuti dengan beberapa tahap perluasan. Hasil produksi dipasarkan di pasar lokal dan juga diekspor ke beberapa negara di Asia,

1. U M U M (lanjutan)

b. Penawaran Umum Efek Perusahaan

Pada tanggal 26 Februari 1980, sejumlah 1.100.000 saham Perusahaan dengan nilai nominal sebesar Rp4.565.000.000 telah dicatat secara resmi dan ditawarkan kepada masyarakat melalui Bursa Efek Indonesia. Berdasarkan risalah Rapat Umum Pemegang Saham tanggal 17 September 1990, yang diaktakan dengan Akta Notaris No. 43 dari A. Partomuan Pohan, S.H., LLM, para pemegang saham menyetujui, antara lain, perubahan nilai nominal saham dari Rp4.150 per saham menjadi Rp1.000 per saham. Perubahan ini telah disetujui oleh Menteri Kehakiman dalam Surat Keputusan No. C2-6058 HT.01.04.Th.90 tanggal 20 Oktober 1990. Setelah melakukan pembagian saham bonus dan pecah saham pada tanggal 26 November 1990, jumlah saham yang telah dicatat secara resmi pada Bursa Efek Indonesia menjadi 5.500.000 saham dengan jumlah nilai nominal sebesar Rp5.500.000.000. Pada tahun 1993, Perusahaan melakukan pencatatan tambahan saham sebesar 940.000 saham yang dimiliki oleh Tomen Corporation, Jepang, sehingga jumlah saham yang telah dicatat secara resmi pada Bursa Efek Indonesia meningkat menjadi 6.440.000 saham dengan jumlah nilai nominal sebesar Rp6.440.000.000.

Melalui Rapat Umum Pemegang Saham Luar Biasa tanggal 24 Juni 1997, yang diaktakan dengan Akta No. 23 dari Notaris Ny. Nany Werdiningsih Sutopo, S.H., para pemegang saham menyetujui, antara lain, peningkatan modal dasar Perusahaan dari Rp40.000.000.000 menjadi Rp93.000.000.000 dan perubahan nilai nominal saham dari Rp1.000 per saham menjadi Rp500 per saham. Perubahan ini telah disetujui oleh Menteri Kehakiman dalam Surat Keputusan No. C2-5695.HT.01.04.Th.97 tanggal 27 Juni 1997. Berdasarkan Rapat Umum Pemegang Saham Luar Biasa tersebut, pada tanggal 28 Juli 1997 jumlah saham yang dicatat secara resmi pada Bursa Efek Indonesia menjadi 12.880.000 saham dengan jumlah nilai nominal sebesar Rp6.440.000.000. Melalui Rapat Umum Pemegang Saham Luar Biasa tanggal 20 Agustus 1997, yang diaktakan dengan Akta No. 22 dari Notaris yang sama, para pemegang saham menyetujui penerbitan penambahan saham melalui penawaran terbatas I sejumlah 124.000.000 saham dengan jumlah nilai nominal sebesar Rp62.000.000.000.

Pada tanggal 9 September 1997, jumlah saham yang telah dicatat secara resmi pada Bursa Efek Indonesia meningkat menjadi 38.640.000 saham dengan jumlah nilai nominal sebesar Rp19.320.000.000. Dalam Rapat Umum Pemegang Saham Luar Biasa tanggal 31 Maret 2000 yang diaktakan dengan Akta No. 20 dari Notaris Budiono Widjaja, S.H., para pemegang saham menyetujui peningkatan modal dasar Perusahaan dari Rp93.000.000.000 menjadi Rp465.000.000.000. Melalui Rapat Umum Pemegang Saham Luar Biasa tanggal 4 September 2000, yang diaktakan dengan Akta No. 2 dari Notaris yang sama, para pemegang saham menyetujui penerbitan penambahan saham melalui penawaran umum terbatas II sebesar 744.000.000 saham dengan jumlah nilai nominal sebesar Rp372.000.000.000. Pada tanggal 22 September 2000, jumlah saham yang telah dicatat secara resmi pada Bursa Efek Indonesia meningkat menjadi 193.200.000 saham dengan jumlah nilai nominal sebesar Rp96.600.000.000.

c. Dewan Komisaris dan Direksi, Komite Audit dan Karyawan

Pada tanggal-tanggal 30 Juni 2012 dan 31 Desember 2011, anggota Dewan Komisaris, Direksi dan Komite Audit Perusahaan adalah sebagai berikut:

30 Juni 2012

Dewan Komisaris Direksi

1 Syamsir Siregar - Presiden Komisaris / Komisaris Independen

1 Anton Wiratama - Presiden Direktur

2 Afandi Hermawan - Komisaris 2 Sugito Budiono - Direktur 3 Muljadi Budiman - Komisaris 3 Nio Ing Tjung - Direktur 4 Thomas Lee - Direktur 5 Bambang Prayitno - Direktur 6 Johan Wirjanata - Direktur

1. U M U M (lanjutan)

c. Dewan Komisaris dan Direksi, Komite Audit dan Karyawan (lanjutan) Komite Audit

1 Syamsir Siregar - Ketua 2 Yuliady Maleke - Anggota 3 Irwan Setia - Anggota

31 Desember 2011

Dewan Komisaris Direksi

1 Syamsir Siregar - Presiden Komisaris / Komisaris Independen

1 Anton Wiratama - Presiden Direktur

2 Afandi Hermawan - Komisaris 2 Sugito Budiono - Direktur 3 Muljadi Budiman - Komisaris 3 Nio Ing Tjung - Direktur 4 Thomas Lee - Direktur 5 Bambang Prayitno - Direktur

Komite Audit

1 Syamsir Siregar - Ketua 2 Yuliady Maleke - Anggota 3 Irwan Setia - Anggota

Pembentukan komite audit Perusahaan telah dilakukan sesuai dengan Peraturan Bapepam-LK No.IX.I.5 tentang “Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit”.

Jumlah remunerasi untuk Dewan Komisaris dan Direksi Perusahaan adalah sebesar AS$758.730 dan AS$602.209 masing-masing untuk enam bulan yang berakhir pada tanggal-tanggal 30 juni 2012 dan 2011

Pada tanggal 30 Juni 2012 dan 31 Desember 2011, Perusahaan mempunyai masing-masing 896 karyawan tetap dan 908 karyawan tetap.

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN

Berikut ini adalah kebijakan akuntansi yang signifikan yang diterapkan dalam penyusunan laporan keuangan Perusahaan.

a. Dasar Penyusunan Laporan Keuangan

Laporan keuangan telah disusun sesuai dengan Standar Akuntansi Keuangan (“SAK“) di Indonesia, yang mencakup Pernyataaan Standar Akuntansi Keuangan (“PSAK“) dan Interprestasi Standar Akuntansi Keuangan (“ISAK“) yang dikeluarkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia dan Peraturan-peraturan serta Pedoman Penyajian dan Pengungkapan Laporan Keuangan yang diterbitkan oleh BAPEPAM-LK. Sebagaimana dijelaskan dalam catatan-catatan terkait berikut di bawah ini, Perusahaan telah menerapkan SAK yang telah direvisi yang berlaku efektif untuk periode pelaporan yang dimulai pada tanggal 1 Januari 2011.

Laporan keuangan Perusahaan disusun sesuai dengan PSAK No.1 (Revisi 2009), “Penyajian Laporan Keuangan”.

PSAK No. 1 (Revisi 2009) mengatur penyajian laporan keuangan, yaitu antara lain, tujuan pelaporan, komponen laporan keuangan, penyajian secara wajar, materialitas dan agregasi, saling hapus, perbedaan antara aset lancar dan tidak lancar dan liabilitas jangka pendek dan jangka panjang,

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan) a. Dasar Penyusunan Laporan Keuangan (lanjutan)

sumber estimasi ketidakpastian dan pertimbangan, pengelolaan permodalan, pendapatan komprehensif lainnya, penyimpangan dari standar akuntansi keuangan dan pernyataan kepatuhan. Penerapan PSAK No. 1 (Revisi 2009) tersebut memberikan pengaruh yang signifikan bagi penyajian dan pengungkapan dalam laporan keuangan. Laporan keuangan disusun berdasarkan konsep akrual kecuali untuk laporan arus kas dan menggunakan konsep biaya perolehan (historical cost), kecuali untuk beberapa akun yang dinyatakan menggunakan dasar pengukuran lain, sebagaimana dijelaskan pada kebijakan akuntansi dari akun tersebut.

Laporan arus kas menyajikan penerimaan dan pengeluaran kas dan setara kas yang diklasifikasikan menurut aktivitas operasi, investasi dan pendanaan. Arus kas dari aktivitas operasi disajikan dengan menggunakan metode langsung. Untuk tujuan laporan arus kas, kas dan setara kas mencakup kas kecil, kas di bank dan deposito berjangka yang jatuh tempo dalam waktu tiga bulan atau kurang dan tidak dibatasi penggunaannya. Sejak tanggal 1 Januari 2011, Perusahaan menerapkan PSAK No. 2 (Revisi 2009), “Laporan Arus Kas“, yang menggantikan PSAK No. 2 dengan judul yang sama. Penerapan PSAK yang direvisi ini tidak berdampak signifikan terhadap laporan keuangan. Mata uang pelaporan Perusahaan adalah Dolar Amerika Serikat. Seluruh angka dalam laporan keuangan ini, kecuali dinyatakan secara khusus, dinyatakan dalam Dolar Amerika Serikat.

b. Transaksi dan Saldo Dalam Mata Uang Asing

Transaksi dalam mata uang asing (mata uang selain mata uang fungsional) dicatat dalam mata uang Dolar Amerika Serikat berdasarkan kurs yang berlaku pada saat transaksi dilakukan. Pada setiap akhir periode pelaporan, aset dan liabilitas moneter dalam mata uang asing dijabarkan ke dalam mata uang Dolar Amerika Serikat berdasarkan kurs tengah yang berlaku pada tanggal tersebut.Laba atau rugi kurs yang terjadi dikreditkan atau dibebankan pada laporan laba rugi komprehensif periode berjalan.

Kurs yang digunakan terhadap AS$1 pada tanggal-tanggal 30 Juni 2012 dan 31 Desember 2011 adalah sebagai berikut:

30 Juni 2012 31 Desember 2011 Rupiah 0,00011 0,00011

Euro 1,2430 1,2950 Yen Jepang 0,01263 0,01289

c. Kas dan Setara Kas

Kas dan setara kas terdiri dari saldo kas kecil dan kas di bank serta deposito berjangka yang akan jatuh tempo dalam waktu tiga bulan dan yang tidak dijaminkan serta tidak dibatasi penggunaannya.

d. Transaksi dengan Pihak Berelasi

Sejak tanggal 1 Januari 2011, Perusahaan menerapkan PSAK No. 7 (Revisi 2010), ’’Pengungkapan“ Pihak-pihak Berelasi“. PSAK revisi ini mensyaratkan pengungkapan hubungan, transaksi dan saldo pihak-pihak berelasi, termasuk komitmen, dalam laporan keuangan. Tidak terdapat dampak signifikan dari penerapan PSAK yang direvisi tersebut terhadap laporan keuangan. Penerapan PSAK yang direvisi ini berdampak terhadap kriteria pihak-pihak berelasi. Transaksi dengan pihak-pihak berelasi dilakukan berdasarkan persyaratan yang disetujui oleh kedua belah pihak, dimana persyaratan tersebut mungkin tidak sama dengan transaksi lain yang dilakukan dengan pihak ketiga. Seluruh transaksi dan saldo yang material dengan pihak-pihak berelasi diungkapkan dalam catatan atas laporan keuangan yang relevan.

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan) e. Persediaan

Persediaan dinyatakan sebesar nilai terendah antara biaya perolehan dan nilai realisasi neto. Harga perolehan ditentukan berdasarkan metode biaya rata-rata tertimbang. Nilai realisasi neto merupakan estimasi harga jual dalam kegiatan usaha biasa dikurangi estimasi biaya penyelesaian dan estimasi biaya yang diperlukan untuk membuat penjualan. Penyisihan untuk penurunan nilai persediaan ditetapkan untuk mengurangi nilai tercatat persediaan ke nilai realisasi neto.

f. Biaya dibayar dimuka

Biaya dibayar dimuka diamortisasi selama periode masa manfaatnya dengan menggunakan metode garis lurus.

g. Properti Investasi

Properti investasi terdiri dari tanah dan bangunan yang dikuasai oleh perusahaan untuk disewakan atau untuk mendapatkan keuntungan dari kenaikan nilai atau kedua-duanya, dan tidak untuk digunakan atau dijual dalam kegiatan operasi. Pada saat pengakuan awal, properti investasi diukur sebesar biaya perolehan. Perusahaan memilih model biaya dalam mengukur properti investasinya. Jumlah biaya perolehan termasuk biaya penggantian dari properti investasi yang ada pada saat terjadinya biaya, jika kriteria pengakuan terpenuhi; dan tidak termasuk biaya harian penggunaan properti investasi. Properti investasi dihentikan pengakuannya pada saat pelepasan atau ketika properti investasi tersebut tidak digunakan lagi secara permanen dan tidak memiliki manfaat ekonomis di masa depan yang dapat diharapkan pada saat pelepasannya. Laba atau rugi yang timbul dari penghentian atau pelepasan properti investasi diakui dalam laporan laba rugi komprehensif pada tahun terjadinya penghentian atau pelepasan tersebut.

h. Aset Tetap

Aset tetap dinyatakan sebesar biaya perolehan dikurangi akumulasi penyusutan dan cadangan penurunan nilai. Biaya perolehan termasuk biaya penggantian bagian aset tetap saat biaya tersebut terjadi, jika memenuhi kriteria pengakuan. Suku cadang utama dan peralatan siap pakai diklasifikasikan sebagai aset tetap bila diperkirakan akan digunakan dalam operasi selama lebih dari satu tahun.

Penyusutan dihitung dengan menggunakan metode garis lurus berdasarkan taksiran masa manfaat ekonomis aset tetap yang bersangkutan sebagai berikut:

Masa manfaat

(dalam tahun)

Bangunan 9 - 33

Prasarana bangunan 10 - 20

Mesin dan peralatan 5 - 20

Alat pengangkutan 5 - 10

Perabot dan peralatan kantor 5 - 10

Setelah kuasi reorganisasi yang dilakukan pada tanggal 30 Juni 2011, Perusahaan menelaah kembali taksiran masa manfaat ekonomis aset tetapnya. Per tanggal 1 Juli 2011, taksiran masa ekonomis aset tetap adalah sebagai berikut :

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan) h. Aset Tetap (lanjutan)

Masa manfaat

(dalam tahun)

Bangunan 14 - 48

Prasarana bangunan 15 - 40

Mesin dan peralatan 10 - 35

Alat pengangkutan 8 - 15

Perabot dan peralatan kantor 10 - 20

Tanah dinyatakan sebesar biaya perolehan dan tidak diamortisasi. Beban-beban tertentu sehubungan dengan perolehan atau perpanjangan hak kepemilikan tanah ditangguhkan dan diamortisasi sepanjang umur hukum hak atas tanah atau umur ekonomis tanah, mana yang lebih pendek. Beban-beban ini disajikan sebagai bagian dari “Beban Ditangguhkan” yang di sajikan di laporan posisi keuangan sebagai bagian dari “Aset Lain-lain”.

Beban pemeliharaan dan perbaikan dibebankan pada laporan laba rugi komprenshif pada saat terjadinya. Pengeluaran yang memperpanjang masa manfaat atau memberi tambahan manfaat ekonomis di masa yang akan datang, dalam bentuk peningkatan kapasitas, mutu produksi atau peningkatan standar kinerja dikapitalisasi. Aset tetap yang dijual dikeluarkan dari kelompok aset tetap berikut akumulasi penyusutannya. Keuntungan atau kerugian dari penjualan aset tetap tersebut dibukukan dalam laporan laba rugi komprehensif pada periode aset tersebut dijual. Jumlah tercatat aset tetap dihentikan pengakuannya pada saat dilepaskan atau saat tidak ada manfaat ekonomis masa depan yang diharapkan dari penggunaan atau pelepasannya. Laba atau rugi yang timbul dari penghentian pengakuan aset (dihitung sebagai perbedaan antara jumlah neto hasil pelepasan dan jumlah tercatat dari aset) dimasukkan dalam laporan laba rugi komprehensif pada periode aset tersebut dihentikan pengakuannya.

Biaya konstruksi bangunan dan pabrik serta pemasangan mesin dikapitalisasi sebagai aset dalam penyelesaian. Biaya bunga dan biaya pinjaman lain, seperti biaya provisi pinjaman yang digunakan untuk mendanai proses pembangunan aset tertentu, dikapitalisasi sampai dengan saat proses pembangunan tersebut selesai. Biaya-biaya ini direklasifikasi ke akun aset tetap pada saat proses konstruksi atau pemasangan selesai. Penyusutan aset dimulai pada saat aset tersebut siap untuk digunakan, yaitu pada saat aset tersebut berada pada lokasi dan kondisi yang diinginkan agar aset siap digunakan sesuai dengan keinginan dan maksud manajemen. Pada setiap akhir periode pelaporan nilai residu, umur manfaat dan metode penyusutan di analisa, dan jika sesuai dengan keadaan, disesuaikan secara prospektif.

i. Penurunan Nilai Aset Non-keuangan

Sejak tanggal 1 Januari 2011, Perusahaan menerapkan secara prospektif PSAK No. 48 (Revisi 2009), “Penurunan Nilai Aset”. PSAK No. 48 (Revisi 2009) menetapkan prosedur-prosedur yang diterapkan entitas agar aset dicatat tidak melebihi jumlah terpulihkannya. Suatu aset dicatat melebihi jumlah terpulihkannya jika jumlah tercatat tersebut melebihi jumlah yang akan dipulihkan melalui penggunaan atau penjualan aset. Pada kasus tersebut, aset mengalami penurunan nilai dan pernyataan ini mensyaratkan entitas mengakui rugi penurunan nilai. PSAK yang direvisi ini juga menentukan kapan entitas membalik suatu rugi penurunan nilai dan pengungkapan yang diperlukan. Pada setiap akhir periode pelaporan, Perusahaan menilai apakah terdapat indikasi suatu aset mengalami penurunan nilai. Jika terdapat indikasi tersebut atau pada saat pengujian penurunan nilai aset diperlukan, maka Perusahaan membuat estimasi jumlah terpulihkan aset tersebut.

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan) i. Penurunan Nilai Aset Non-keuangan (lanjutan)

Jumlah terpulihkan suatu aset adalah jumlah yang lebih tinggi antara nilai wajar dari aset atau Unit Penghasil Kas (UPK) tersebut dikurangi biaya untuk menjual, dan nilai pakainya, nilai tersebut ditentukan untuk aset individual, kecuali aset tersebut tidak menghasilkan arus kas masuk yang sebagian besar independen dari aset lainnya atau kelompok aset lain. Jika nilai tercatat aset lebih besar dari nilai terpulihkannya, maka aset tersebut dianggap mengalami penurunan nilai dan nilai tercatat aset tersebut diturunkan menjadi sebesar nilai terpulihkan. Rugi penurunan nilai diakui dalam laporan laba rugi komprehensif sebagai “rugi penurunan nilai". Dalam menghitung nilai pakai, estimasi arus kas neto didiskontokan menggunakan tingkat diskonto sebelum pajak yang menggambarkan penilaian pasar kini dari nilai waktu uang dan risiko spesifik atas aset. Jika hal tersebut tidak dapat ditentukan, Perusahaan menggunakan model valuasi untuk menentukan nilai wajar aset. Perhitungan tersebut digabungkan dengan penilaian atau indikator nilai wajar lainnya.

Perusahaan melakukan penilaian pada setiap akhir periode pelaporan apakah terdapat indikasi bahwa rugi penurunan nilai yang telah diakui dalam periode sebelumnya mungkin tidak ada lagi atau mungkin telah menurun. Jika indikasi dimaksud ditemukan, maka Perusahaan mengestimasi jumlah terpulihkan aset tersebut. Rugi penurunan nilai yang telah diakui dalam periode-periode sebelumnya dibalik jika, dan hanya jika, terdapat perubahan estimasi yang digunakan untuk menentukan jumlah terpulihkan aset tersebut sejak rugi penurunan nilai terakhir diakui. Jika demikian, jumlah tercatat aset dinaikkan ke jumlah terpulihkannya. Peningkatan jumlah tercatat aset yang disebabkan pembalikan rugi penurunan nilai, tidak boleh melebihi jumlah nilai terpulihkannya maupun nilai tercatat (neto setelah penyusutan) seandainya aset tidak mengalami rugi penurunan nilai di periode-periode sebelumnya.

Pembalikan rugi penurunan nilai untuk aset diakui segera dalam laporan laba rugi komprehensif. Setelah pembalikan rugi penurunan nilai diakui, penyusutan yang dibebankan ke aset tersebut harus disesuaikan di periode mendatang untuk mengalokasikan jumlah tercatat aset yang direvisi, dikurangi nilai sisanya(jika ada), dengan dasar yang sistematik selama sisa umur manfaatnya. Penerapan PSAK revisi ini tidak berdampak signifikan terhadap laporan keuangan.

j. Provisi

Sejak tanggal 1 Januari 2011, Perusahaan menerapakan PSAK No. 57 (Revisi 2009), “Provisi, Liabilitas Kontinjensi dan Aset Kontinjensi“. PSAK revisi ini diterapkan secara prospektif dan mengatur pengakuan dan pengukuran liabilitas diestimasi, liabilitas kontinjensi dan aset kontinjensi serta untuk memastikan informasi memadai telah diungkapkan dalam catatan atas laporan keuangan untuk memungkinkan para pengguna memahami sifat, waktu dan jumlah yang terkait dengan informasi tersebut. Penerapan PSAK revisi ini tidak berdampak signifikan terhadap laporan keuangan.

Provisi diakui jika Perusahaan memiliki kewajiban kini (baik bersifat hukum maupun bersifat konstruktif) yang akibat peristiwa masa lalu besar kemungkinannya penyelesaian kewajiban tersebut mengakibatkan arus keluar sumber daya yang mengandung manfaat ekonomi dan estimasi yang andal mengenai jumlah kewajiban tersebut dapat dibuat. Provisi ditelaah pada setiap akhir periode pelaporan dan disesuaikan untuk mencerminkan estimasi kini terbaik. Jika tidak terdapat lagi kemungkinan arus keluar sumber daya yang mengandung manfaat ekonomi untuk menyelesaikan kewajiban tersebut, maka provisi tersebut akan dibalik.

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan) k. Imbalan Kerja

Perusahaan mengakui provisi imbalan kerja sesuai dengan Perjanjian Kerja Bersama dan Undang-undang Ketenagakerjaan No. 13/2003 tanggal 25 Maret 2003. Perusahaan mengakui seluruh imbalan kerja yang diberikan melalui program atau perjanjian formal dan informal, peraturan perundang-undangan atau peraturan industri, yang mencakup imbalan pasca-kerja, imbalan kerja jangka pendek dan jangka panjang lainnya, pesangon pemutusan hubungan kerja dan imbalan berbasis ekuitas.

Perhitungan estimasi liabilitas untuk imbalan kerja yang memenuhi kriteria sebagai imbalan manfaat pasti ditentukan dengan menggunakan metoda aktuarial Projected Unit Credit.

Keuntungan atau kerugian aktuarial diakui sebagai pendapatan atau beban apabila akumulasi keuntungan atau kerugian aktuarial bersih yang belum diakui pada akhir periode pelaporan sebelumnya melebihi 10% dari nilai kini liabilitas imbalan pasti pada tanggal tersebut. Keuntungan atau kerugian diakui atas dasar metode garis lurus selama rata-rata sisa masa kerja karyawan yang diharapkan.

l. Perpajakan

Beban pajak kini ditetapkan berdasarkan taksiran laba kena pajak periode berjalan. Aset dan liabilitas pajak tangguhan diakui atas perbedaan temporer antara aset dan liabilitas untuk tujuan komersial dan untuk tujuan perpajakan pada setiap akhir periode pelaporan. Manfaat pajak di masa mendatang, seperti saldo rugi fiskal yang belum digunakan, diakui sejauh besar kemungkinan realisasi atas manfaat tersebut.

Aset dan liabilitas pajak tangguhan diukur pada tarif pajak yang diharapkan akan digunakan pada periode ketika aset direalisasi atau ketika liabilitas dilunasi berdasarkan tarif pajak (dan peraturan perpajakan) yang berlaku atau secara substansial telah diberlakukan pada akhir periode pelaporan.

Koreksi terhadap liabilitas perpajakan dicatat pada saat surat ketetapan pajak diterima Perusahaan atau jika mengajukan banding, apabila: (1) pada saat hasil dari banding tersebut ditetapkan, kecuali bila terdapat ketidakpastian yang signifikan atas hasil banding tersebut, maka koreksi berdasarkan surat ketetapan pajak terhadap liabilitas perpajakan tersebut dicatat pada saat pengajuan banding dibuat, atau (2) pada saat dimana berdasarkan pengetahuan dari perkembangan atas kasus lain yang serupa dengan kasus Perusahaan yang sedang dalam proses banding, berdasarkan ketentuan dari Pengadilan Pajak atau Mahkamah Agung dimana hasil yang diharapkan dari proses banding Perusahaan terdapat ketidakpastian yang signifikan, maka pada saat tersebut perubahan liabilitas perpajakan berdasarkan ketetapan pajak diakui.

m. Pengakuan Pendapatan dan Beban

Sejak tanggal 1 Januari 2011, Perusahaan menerapkan PSAK No.23 (Revisi 2010), “Pendapatan“. PSAK revisi ini mengidentifikasi kondisi dimana kriteria pengakuan pendapatan terpenuhi, sehingga pendapatan dapat diakui, dan mengatur perlakuan akuntansi atas pendapatan yang timbul dari tansaksi dan kejadian tertentu, serta memberikan panduan praktis dalam penerapan kriteria mengenai pengakuan pendapatan. Penerapan PSAK revisi ini tidak berdampak signifikan terhadap laporan keuangan.

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan) m. Pengakuan Pendapatan dan Beban (lanjutan)

Pendapatan dari penjualan

Pendapatan dari penjualan diakui pada saat terjadi pemindahan risiko kepada pelanggan, dan : • besar kemungkinan manfaat ekonomi yang terkait dengan transaksi tersebut akan

mengalir ke Perusahaan;

• kuantitas dan kualitas dari produk dapat ditentukan secara wajar dan akurat;

• barang sudah dikirim kepada pelanggan dan tidak lagi berada dalam pengendalian fisik Perusahaan (atau kepemilikan atas produk diserahkan kepada pelanggan); dan

• harga jual dan biaya terkait dapat diukur secara andal. Pendapatan bunga

Untuk semua instrumen keuangan yang diukur pada biaya perolehan diamortisasi, pendapatan atau biaya bunga dicatat dengan menggunakan metode Suku Bunga Efektif (“SBE“), yaitu suku bunga yang secara tepat mendiskontokan estimasi pembayaran atau penerimaan kas di masa datang selama perkiraan umur dari instrumen keuangan, atau jika lebih tepat, digunakan periode yang lebih singkat, untuk nilai tercatat neto dari aset keuangan atau liabilitas keuangan.

Beban diakui pada saat terjadinya dengan basis akrual.

n. Biaya Emisi Saham

Biaya emisi saham dikurangkan langsung dari hasil emisi saham dalam rangka Penawaran Umum Terbatas II.

o. Informasi Segmen

Sejak tanggal 1 Januari 2011, Perusahaan menerapkan PSAK No. 5 (Revisi 2009), “Segmen Operasi“. PSAK revisi ini mengatur pengungkapan yang memungkinkan pengguna laporan keuangan untuk mengevaluasi sifat dan dampak keuangan dari aktivitas bisnis dimana entitas beroperasi. Segmen adalah bagian khusus dari Perusahaan yang terlibat baik dalam menyediakan produk dan jasa (segmen usaha), maupun dalam menyediakan produk dan jasa dalam lingkungan ekonomi tertentu (segmen geografis), yang memiliki resiko dan imbalan yang berbeda dari segmen lainnya.

Pendapatan, beban, hasil, aset dan liabilitas segmen termasuk unsur-unsur yang dapat diatribusikan secara langsung kepada suatu segmen, serta unsur-unsur lain yang dapat dialokasikan dengan wajar kepada segmen tersebut.

Penerapan PSAK revisi ini tidak berdampak signifikan terhadap laporan keuangan.

p. Laba per Saham Dasar

Sesuai dengan PSAK No. 56, “Laba per Saham”, laba per saham dasar dihitung dengan membagi laba dengan jumlah rata-rata tertimbang saham yang beredar selama periode pelaporan. Selama enam bulan yang berakhir pada tanggal-tangggal 30 Juni 2012 dan 2011, jumlah rata-rata tertimbang saham beredar masing-masing berjumlah 4.823.076.400 saham.

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan) q. Instrumen Keuangan

1. Aset keuangan

Pengakuan awal

Aset keuangan diklasifikasikan sebagai (i) aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi, (ii) pinjaman yang diberikan dan piutang, (iii) investasi dimiliki hingga jatuh tempo, (iv) aset keuangan tersedia untuk dijual, atau sebagai (v) derivatif yang ditetapkan sebagai instrumen lindung nilai dalam lindung nilai yang efektif. Perusahaan menentukan klasifikasi aset keuangan tersebut pada pengakuan awal dan, jika diperbolehkan dan diperlukan, mengevaluasi kembali pengklasifikasian aset tersebut pada akhir setiap periode pelaporan. Pada saat pengakuan awal, aset keuangan diukur pada nilai wajarnya. Dalam hal aset keuangan tidak diukur pada nilai wajar melalui laporan laba rugi, nilai wajar tersebut ditambah biaya transaksi yang dapat diatribusikan secara langsung dengan perolehan atau penerbitan aset keuangan tersebut.

Pembelian atau penjualan aset keuangan berdasarkan kontrak yang mensyaratkan penyerahan aset dalam jangka waktu yang ditetapkan dengan peraturan atau kebiasaan yang berlaku di pasar (perdagangan yang lazim) diakui pada tanggal perdagangan, yaitu tanggal Perusahaan berkomitmen untuk membeli atau menjual aset tersebut. Perusahaan tidak memiliki asset keuangan selain asset keuangan yang diklasifikasikan sebagai pinjaman yang diberikan dan piutang (Catatan 22)

Pengukuran setelah pengakuan awal • Pinjaman yang diberikan dan piutang

Pinjaman yang diberikan dan piutang adalah aset keuangan non derivatif dengan pembayaran tetap atau telah ditentukan, yang tidak mempunyai kuotasi di pasar aktif. Aset keuangan tersebut diukur sebesar biaya perolehan diamortisasi (amortized cost) dengan menggunakan metode SBE. Keuntungan dan kerugian diakui dalam laporan laba rugi komprehensif pada saat pinjaman yang diberikan dan piutang dihentikan pengakuannya atau mengalami penurunan nilai, demikian juga pada saat proses amortisasi. Kas dan setara kas, piutang usaha dan piutang lain-lain dan setoran

jaminan termasuk dalam klasifikasi ini. • Aset keuangan tersedia untuk dijual (”AFS”)

Aset keuangan AFS adalah aset keuangan non derivatif yang ditetapkan sebagai tersedia untuk dijual atau yang tidak diklasifikasikan dalam tiga kategori sebelumnya. Setelah pengukuran awal, aset keuangan AFS diukur dengan nilai wajar dengan keuntungan atau kerugian yang belum terealisasi diakui dalam ekuitas sampai investasi tersebut dihentikan pengakuannya. Pada saat itu, keuntungan atau kerugian kumulatif yang sebelumnya diakui dalam ekuitas akan direklasifikasi ke laporan laba rugi komprehensif.

Untuk enam bulan yang berakhir pada tanggal 30 Juni 2011, Perusahaan telah membebankan laba atau rugi yang timbul dari penyesuaian ke nilai wajarnya kelaporan laba rugi komprehensif karena jumlahnya tidak material.

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan) q. Instrumen Keuangan (lanjutan)

2. Liabilitas keuangan

Pengakuan awal

Liabilitas keuangan diklasifikasikan sebagai (i) liabilitas keuangan yang diukur pada nilai wajar melalui laporan laba rugi, (ii) pinjaman dan utang, atau (iii) derivatif yang ditetapkan sebagai instrumen lindung nilai dalam lindung nilai yang efektif, mana yang sesuai. Perusahaan menentukan klasifikasi liabilitas keuangan tersebut pada saat pengakuan awal. Liabilitas keuangan diakui pada awalnya sebesar nilai wajar, dan dalam hal pinjaman dan utang, termasuk biaya transaksi yang dapat diatribusikan secara langsung.

Perusahaan tidak memiliki liabilitas keuangan selain liabilitas keuangan yang diukur pada nilai wajar melalui laba rugi dan liabilitas keuangan yang diklasifikasikan sebagai pinjaman dan utang (Catatan 22).

• Pinjaman dan utang

Setelah pengakuan awal, pinjaman dan utang yang dikenakan bunga selanjutnya diukur pada biaya perolehan diamortisasi dengan menggunakan metode SBE. Keuntungan dan kerugian diakui dalam laporan laba rugi komprehensif pada saat liabilitas tersebut dihentikan pengakuannya serta melalui proses amortisasi.

3. Saling hapus dari instrumen keuangan

Aset keuangan dan liabilitas keuangan saling hapus dan nilai netonya disajikan dalam laporan posisi keuangan jika, dan hanya jika, Perusahaan saat ini memiliki hak yang berkekuatan hukum untuk melakukan saling hapus atas jumlah yang telah diakui dan berniat untuk menyelesaikan secara neto, atau untuk merealisasikan aset dan menyelesaikan liabilitasnya secara simultan.

4. Nilai wajar instrumen keuangan

Nilai wajar instrumen keuangan yang diperdagangkan secara aktif di pasar keuangan yang terorganisasi ditentukan dengan mengacu pada kuotasi harga penawaran atau permintaan di pasar aktif pada penutupan perdagangan pada akhir periode pelaporan. Untuk instrumen keuangan yang tidak memiliki pasar aktif, nilai wajar di tentukan dengan menggunakan teknik penilaian. Teknik penilaian mencakup penggunaan transaksi pasar terkini yang dilakukan secara wajar oleh pihak-pihak yang berkeinginan dan memahami (recent arm’s length market transactions); penggunaan nilai wajar terkini instrumen lain yang secara substansial sama, analisa arus kas yang didiskonto, atau model penilaian lain.

5. Biaya perolehan diamortisasi dari instrumen keuangan

Biaya perolehan diamortisasi dihitung dengan menggunakan metode SBE dikurangi dengan cadangan penurunan nilai dan pembayaran pokok atau nilai yang tidak dapat ditagih. Perhitungan tersebut mempertimbangkan premi atau diskonto pada saat perolehan dan termasuk biaya transaksi dan biaya yang merupakan bagian yang tak terpisahkan dari suku bunga efektif.

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan) q. Instrumen Keuangan (lanjutan)

6. Penurunan nilai aset keuangan

Pada setiap akhir periode pelaporan, Perusahaan mengevaluasi apakah terdapat bukti yang obyektif bahwa aset keuangan atau kelompok aset keuangan mengalami penurunan nilai. Untuk pinjaman yang diberikan dan piutang yang dicatat pada biaya perolehan diamortisasi, Perusahaan pertama kali menentukan apakah terdapat bukti obyektif mengenai penurunan nilai secara individual atas aset keuangan yang signifikan secara individual, atau secara kolektif untuk aset keuangan yang jumlahnya tidak signifikan secara individual. Jika Perusahaan menentukan tidak terdapat bukti obyektif mengenai penurunan nilai atas aset keuangan yang dinilai secara individual, terlepas aset keuangan tersebut signifikan atau tidak, maka aset tersebut dimasukan ke dalam kelompok aset keuangan yang memiliki karakteristik risiko kredit yang sejenis dan menilai penurunan nilai kelompok tersebut secara kolektif. Aset yang penurunan nilainya dinilai secara individual, dan untuk itu kerugian penurunan nilai diakui atau tetap diakui, tidak termasuk dalam penilaian penurunan nilai secara kolektif.

Jika terdapat bukti obyektif bahwa kerugian penurunan nilai telah terjadi, jumlah kerugian tersebut diukur sebagai selisih antara nilai tercatat aset dengan nilai kini estimasi arus kas masa datang (tidak termasuk ekspektasi kerugian kredit masa datang yang belum terjadi). Nilai kini estimasi arus kas masa datang didiskonto menggunakan suku bunga efektif awal dari aset keuangan tersebut. Jika pinjaman yang diberikan atau piutang memiliki suku bunga variabel, tingkat diskonto untuk mengukur kerugian penurunan nilai adalah suku bunga efektif terkini.

Nilai tecatat aset tersebut berkurang melalui penggunaan akun penyisihan dan jumlah kerugian diakui dalam laporan laba rugi. Pendapatan bunga tetap diakui berdasarkan nilai tercatat yang telah dikurangi, berdasarkan suku bunga efektif aset tersebut. Pinjaman yang diberikan dan piutang, bersama-sama dengan cadangan terkait, akan dihapuskan pada saat tidak terdapat kemungkinan pemulihan di masa depan yang realistis dan semua jaminan telah terealisasi atau telah dialihkan kepada Perusahaan. Jika, pada periode berikutnya, jumlah taksiran kerugian penurunan nilai bertambah atau berkurang karena suatu peristiwa yang terjadi setelah penurunan nilai tersebut diakui, maka kerugian penurunan nilai yang sebelumnya diakui ditambah atau dikurangi dengan menyesuaikan akun cadangan. Jika penghapusan kemudian dipulihkan, maka pemulihan tersebut diakui dalam laporan laba rugi komprehensif.

7. Penghentian pengakuan aset dan liabilitas keuangan

Aset keuangan (atau, apabila dapat diterapkan untuk bagian dari aset keuangan atau bagian dari kelompok aset keuangan sejenis) dihentikan pengakuannya pada saat : (1) hak

untuk menerima arus kas yang berasal dari aset tersebut telah berakhir; atau (2) Perusahaan telah mengalihkan hak mereka untuk menerima arus kas yang berasal dari aset atau berkewajiban untuk membayar arus kas yang diterima secara penuh tanpa penundaaan material kepada pihak ketiga dalam perjanjian yang memenuhi kriteria ”pass-through” dan (a) Perusahaan telah secara substansial mengalihkan seluruh risiko dan manfaat dari aset, atau (b) Perusahaan secara substansial tidak mengalihkan atau tidak memiliki seluruh risiko dan manfaat suatu aset, namun telah mengalihkan kendali atas aset tersebut.

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan) q. Instrumen Keuangan (lanjutan)

7. Penghentian pengakuan aset dan liabilitas keuangan (lanjutan)

Liabilitas keuangan dihentikan pengakuannya pada saat liabilitas tersebut dihentikan atau dibatalkan. Ketika suatu liabilitas keuangan yang ada digantikan oleh liablilitas keuangan lain dari pemberi pinjaman yang sama dengan persyaratan yang secara substansial berbeda, atau modifikasi persyaratan secara substansial dari suatu liabilitas yang saat ini ada, pertukaran atau modifikasi tersebut diperlakukan sebagai penghentian pengakuan liabilitas awal dan pengakuan liabilitas baru, dan selisih antara nilai tercatat masing-masing liabilitas diakui dalam laporan laba rugi komprehensif.

r. Kuasi Reorganisasi.

Sesuai dengan PSAK No. 51 (Revisi 2003) kuasi reorganisasi merupakan prosedur akuntansi yang mengatur entitas merestrukturisasi ekuitasnya dengan mengeliminasi defisit dan menilai kembali seluruh aset dan liabilitas pada nilai wajar. Dengan melakukan prosedur ini, entitas diharapkan dapat melanjutkan usahanya seperti baru, dengan laporan posisi keuangan yang menunjukkan posisi keuangan yang lebih baik tanpa defisit dari masa lampau.

Nilai wajar aset dan liabilitas ditentukan berdasarkan nilai pasar. Bila nilai pasar tidak tersedia, estimasi nilai wajar didasarkan pada informasi terbaik yang tersedia. Estimasi nilai wajar dilakukan dengan mempertimbangakan harga aset sejenis dan teknik penilaian yang paling sesuai dengan karakteristik aset dan kewajiban yang bersangkutan, antara lain metode nilai kini dan arus kas diskonto.

Sesuai dengan PSAK tersebut, eliminasi atas saldo defisit terhadap akun-akun ekuitas dilakukan melalui urutan prioritas sebagai berikut:

1. Cadangan umum (legal reserve); 2. Cadangan khusus;

3. Selisih penilaian kembali aset dan kewajiban; 4. Tambahan setoran modal dan akun sejenis lainnya; 5. Modal saham.

Seperti yang dijelaskan pada Catatan 27, Perusahaan melakukan kuasi reorganisasi pada tanggal 30 Juni 2011 mengikuti persyaratan dari PSAK diatas.

3. SUMBER ESTIMASI KETIDAKPASTIAN Pertimbangan

Penyusunan laporan keuangan sesuai dengan SAK mewajibkan manajemen untuk membuat estimasi dan asumsi yang mempengaruhi jumlah yang dilaporkan dalam laporan keuangan sehubungan dengan adanya ketidakpastian yang melekat dalam membuat estimasi, hasil sebenarnya yang dilaporkan di masa mendatang dapat berbeda dengan jumlah estimasi yang dibuat.

Pertimbangan berikut ini dibuat oleh manajemen dalam rangka penerapan kebijakan akuntansi yang memiliki pengaruh paling signifikan atas jumlah yang diakui dalam laporan keuangan:

Klasifikasi aset dan liabilitas keuangan

Perusahaan menetapkan klasifikasi atas aset dan liablilitas tertentu sebagai aset keuangan dan liabilitas keuangan dengan mempertimbangkan apakah definisi yang ditetapkan PSAK No. 55 (Revisi 2006) dipenuhi. Dengan demikian, aset keuangan dan liabilitas keuangan diakui sesuai dengan kebijakan

3. SUMBER ESTIMASI KETIDAKPASTIAN (lanjutan) Estimasi dan asumsi

Perusahaan mendasarkan asumsi dan estimasi pada parameter yang tersedia pada saat laporan keuangan disusun. Asumsi dan situasi mengenai perkembangan masa depan, mungkin berubah akibat perubahan pasar atau situasi diluar kendali Perusahaan. Perubahan tersebut dicerminkan dalam asumsi terkait pada saat terjadinya. Sehubungan dengan adanya ketidakpastian yang melekat dalam membuat estimasi, hasil aktual yang dilaporkan di masa mendatang dapat berbeda dengan hasil estimasi yang dilaporkan tersebut.

Asumsi utama masa depan dan sumber utama ketidakpastian estimasi lainnya pada akhir periode pelaporan yang memiliki risiko signifikan terhadap adanya penyesuaian yang material terhadap nilai tercatat aset dan liabilitas untuk periode pelaporan berikutnya, diungkapkan di bawah ini:

Provisi imbalan pascakerja

Penentuan provisi imbalan pascakerja karyawan bergantung pada pemilihan asumsi yang digunakan oleh aktuaris independen dalam menghitung jumlah-jumlah tersebut. Asumsi tersebut termasuk antara lain, tingkat diskonto, tingkat kenaikan gaji tahunan, tingkat pengunduran diri karyawan tahunan, tingkat kecacatan, umur pensiun dan tingkat kematian. Hasil aktual yang berbeda dari asumsi yang ditetapkan manajemen yang memiliki pengaruh lebih dari 10% kewajiban imbalan pasti, ditangguhkan dan diamortisasi secara garis lurus selama rata-rata sisa masa kerja karyawan. Meskipun manajemen berkeyakinan bahwa asumsi tersebut adalah wajar dan sesuai, perbedaan signifikan pada hasil aktual atau perubahan signifikan dalam asumsi yang ditetapkan manajemen dapat mempengaruhi secara material liabilitas diestimasi atas pensiun dan imbalan kerja dan beban imbalan kerja neto. Nilai tercatat atas estimasi provisi imbalan pascakerja karyawan pada akhir periode pelaporan diungkapkan dalam catatan(15)

Penyusutan aset tetap

Biaya perolehan aset tetap disusutkan dengan menggunakan metode garis lurus berdasarkan taksiran massa manfaat ekonomisnya. Manajemen mengestimasi bahwa setelah dilakukannya kuasi reorganisasi masa manfaat ekonomis aset tetap antara 8 tahun sampai dengan 48 tahun, yang merupakan umur yang secara umum diharapkan dalam industri sejenis dengan Perusahaan. Perubahan tingkat pemakaian dan perkembangan teknologi dapat mempengaruhi masa manfaat ekonomis dan nilai sisa aset, dan karenanya biaya penyusutan masa depan mungkin direvisi. Nilai tercatat aset tetap dan beban penyusutan dijelaskan dalam catatan (9)

Instrumen keuangan

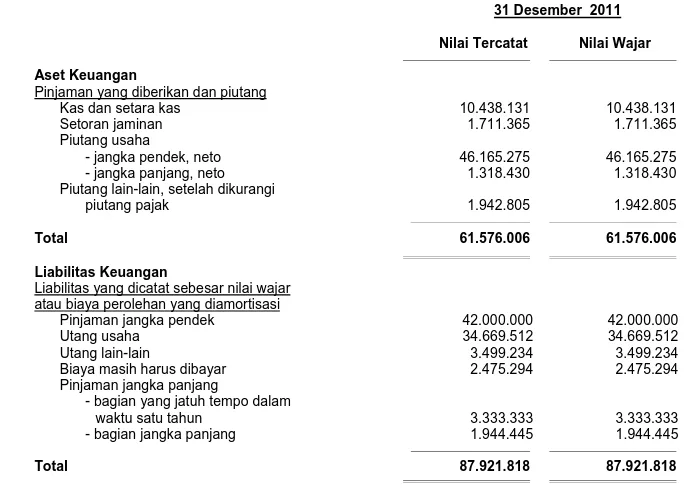

Perusahaan mencatat aset dan liabilitas keuangan tertentu pada nilai wajar, yang mengharuskan penggunaan estimasi. Meskipun komponen signifikan atas pengukuran nilai wajar telah ditentukan menggunakan bukti obyektif yang dapat diverifikasi, nilai wajar dapat berbeda bila Perusahaan menggunakan metodologi penilaian yang berbeda. Perbedaan ini dapat mempengaruhi secara langsung laba atau rugi Perusahaan. Nilai tercatat aset dan liabilitas keuangan dijelaskan dalam Catatan (22).

4. KAS DAN SETARA KAS

Akun ini terdiri dari:

30 Juni 2012

31 Desember 2011Kas

Rupiah 5.253 2.284

Dolar Amerika Serikat 965 1.171

Yen Jepang 1.118 34 7.336 3.489 Kas di Bank Rupiah

PT Bank Central Asia Tbk 3.146.283 1.100.749

The Bank of Tokyo-Mitsubishi UFJ, Ltd.,Jakarta 172.606 203.603

PT Bank Mizuho Indonesia 86.197 84.593

PT Bank Permata Tbk 260.962 102.697

Citibank, N.A., Jakarta - 272

3.666.048 1.491.914

-______________________________________

Dolar Amerika Serikat

PT Bank Central Asia Tbk 4.338.369 2.615.715

The Bank of Tokyo-Mitsubishi UFJ, Ltd.,Jakarta 2.295.372 1.573.693

PT Bank Permata Tbk 1.100.070 740.933

PT Bank Mizuho Indonesia 65.325 503.427

Citibank, N.A., Jakarta - 1.958

7.799.136 5.435.726

Yen Jepang

The Bank of Tokyo-Mitsubishi UFJ, Ltd.,Jakarta 819 302

819 302

Total Kas dan Bank 11.473.339 6.931.431

Deposito Berjangka Rupiah

PT Bank Nusantara Parahyangan Tbk 1.052.632 -

Dollar Amerika Serikat

PT Bank Nusantara Parahyangan Tbk 3.999.995 3.506.700

Total Kas dan Setara Kas 16.525.966 10.438.131

Selama tahun 2011, deposito berjangka dikenakan bunga berkisar 2,5%-2,75% pertahun

Pada tanggal-tanggal 30 Juni 2012 dan 31 Desember 2011, Perusahaan tidak memiliki saldo kas dan setara kas ditempatkan kepada pihak berelasi, sebagaimana yang didefinisikan di dalam PSAK No.7 (Revisi 2010).

5. PIUTANG - USAHA

Akun ini terdiri dari :

30 Juni 2012 31 Desember 2011

Aset Lancar

Pihak ketiga 51.196.416 57.411.910

Cadangan kerugian penurunan nilai (11.434.051) (11.246.635)

Neto 39.762.365 46.165.275

Aset Tidak Lancar

Pihak ketiga 2.034.142 2.535.465

Cadangan kerugian penurunan nilai (1.029.619) (1.217.035)

Neto 1.004.523 1.318.430

Analisa piutang usaha berdasarkan mata uang adalah sebagai berikut:

30 Juni 2012 31 Desember 2011

Pihak ketiga

Rupiah 7.255.398 7.529.958

Dolar Amerika Serikat 45.975.160 52.417.417

Total 53.230.558 59.947.375

Analisa umur piutang usaha adalah sebagai berikut:

30 Juni 2012 31 Desember 2011

Pihak ketiga

Belum jatuh tempo 36.363.731 42.035.071

Jatuh tempo

1 – 30 hari 4.489.718 4.366.595

31 – 60 hari 357.980 309.189

61 – 90 hari 292.288 13.839

90 – 360 hari - 23.134

Lebih dari 360 hari 11.726.841 13.199.547

Total 53.230.558 59.947.375

Mutasi cadangan kerugian penurunan nilai adalah sebagai berikut:

30 Juni 2012 31 Desember 2011 Saldo awal 12.463.670 15.748.052 Penambahan - 93.434 Pengurangan - (3.377.816) Saldo akhir 12.463.670 12.463.670

5. PIUTANG - USAHA (lanjutan)

Berdasarkan penelaahan atas saldo piutang usaha – pihak ketiga untuk masing-masing pelanggan, manajemen Perusahaan berkeyakinan bahwa cadangan kerugian penurunan nilai adalah cukup untuk menutup kerugian yang mungkin timbul dari jumlah yang tidak dapat ditagih.

Piutang usaha dijaminkan atas pinjaman Perusahaan dari PT Bank Central Asia Tbk (Catatan 11 dan 14).

6. SALDO DAN TRANSAKSI MATERIAL DENGAN PIHAK-PIHAK BERELASI

Dalam kegiatan usaha normal, Perusahaan melakukan transaksi dengan pihak-pihak berelasi dimana transaksi tersebut dilakukan dengan harga dan syarat yang disetujui antara para pihak.

a. Sifat hubungan dengan pihak-pihak berelasi adalah sebagai berikut:

Sifat hubungan Pihak berelasi

- PT Prospect Motor Pemegang saham

- PT Dunia Express Transindo Pemegang saham mayoritas yang sama

b. Saldo dengan pihak – pihak berelasi adalah sebagai berikut:

30 Juni 2012 31 Desember 2011

Utang lain–lain

PT Dunia Express Transindo 33.756 27.300

Total 33.756 27.300

7. PERSEDIAAN.

Persediaan terdiri dari:

30 Juni 2012 31 Desember 2011 Barang jadi 18.052.932 14.269.987 Bahan Pembantu 8.175.077 7.813.572 Bahan baku 7.333.106 6.871.953 Barang intermediate 6.434.215 6.582.061

Barang dalam proses 733.229 508.617

Total 40.728.559 36.046.190

Persediaan dalam perjalanan 11.818.726 6.256.484

Total 52.547.285 42.302.674

Dikurangi penyisihan penurunan nilai (1.406.882) (1.406.882)

7. PERSEDIAAN (lanjutan)

Mutasi penyisihan penurunan nilai persediaan adalah sebagai berikut:

30 Juni 2012 31 Desember 2011

Saldo awal 1.406.882 747.206

Penambahan atas penyisihan - 659.676

Saldo Akhir 1.406.882 1.406.882

Berdasarkan penelaahan terhadap kondisi persediaan pada akhir periode pelaporan, manajemen Perusahaan berkeyakinan bahwa penyisihan penurunan nilai adalah cukup.

Persediaan telah diasuransikan terhadap risiko kerugian atas kebakaran, gempa bumi dan risiko lainnya untuk periode dari tanggal 30 Juni 2012 sampai tanggal 30 Juni 2013 berdasarkan suatu paket polis tertentu dengan nilai pertanggungan sebesar AS$50,0 juta , manajemen berpendapat bahwa nilai pertanggungan tersebut cukup untuk menutup kemungkinan kerugian atas risiko tersebut.

Persediaan senilai AS$25,7 juta dijaminkan atas pinjaman Perusahaan dari PT Bank Central Asia Tbk. (Catatan 11 dan 14).

8. PROPERTI INVESTASI

30 Juni 2012

Saldo awal Penambahan Pengurangan Reklasifikasi Saldo akhir Harga perolehan Tanah 6.939.222 - - - 6.939.222 Bangunan 604.250 - - - 604.250

Nilai Buku Neto 7.543.472 - - - 7.543.472

31 Desember 2011

Saldo awal Penambahan Pengurangan Reklasifikasi Saldo akhir Harga perolehan Tanah - 6.939.222 - - 6.939.222 Bangunan - 604.250 - - 604.250

Nilai Buku Neto - 7.543.472 - - 7.543.472

Properti investasi terdiri dari atas sebidang tanah seluas 9.512 meter persegi (tidak diaudit) berikut bangunan diatasnya seluas 2.869 meter persegi (tidak diaudit) yang berlokasi di Surabaya. Properti investasi tersebut diperoleh pada bulan Juli 2011 dan tidak sedang disewakan atau digunakan oleh Perusahaan, sehingga pada tanggal 30 Juni 2012, bangunan tidak disusutkan. Sejak pembelian hingga akhir periode pelaporan tidak ada indikasi yang menunjukkan adanya penurunan nilai atas properti investasi.

8. PROPERTI INVESTASI (lanjutan)

Perusahaan membeli properti investasi di atas dari PT Industri Sandang Nusantara (Persero), dimana hasil penjualan aset tersebut digunakan PT Industri Sandang Nusantara (Persero), untuk melunasi utang kepada Persuhaan sebesar AS$2.864.536 (Catatan 5).

9. ASET TETAP

Aset tetap terdiri dari:

30 Juni 2012

Saldo awal Penambahan Pengurangan Reklasifikasi Saldo akhir

Harga perolehan

Tanah 135.387.765 - - - 135.387.765

Bangunan 66.617.369 5.125 15.161 125.058 66.732.391

Prasarana bangunan 7.010.795 - - 113.082 7.123.877 Mesin dan peralatan 481.603.236 101.217 741.006 311.969 481.275.416 Alat pengangkut 1.712.014 - 10.564 52.824 1.754.274 Perabot dan peralatan

kantor 11.734.973 8.350 - 135.528 11.878.851 Aset dalam Penyelesaian 5.888.148 1.174.646 - (738.461) 6.324.333 709.954.300 1.289.338 766.731 - 710.476.907 Akumulasi Penyusutan Bangunan 30.787.233 1.979.515 3.719 - 32.763.029 Prasarana bangunan 5.646.633 96.389 - - 5.743.022 Mesin dan peralatan 392.643.196 4.712.622 732.042 - 396.623.776 Alat pengangkut 960.877 84.866 10.564 - 1.035.179 Perabot dan peralatan

kantor 8.615.921 234.203 - - 8.850.124

Jumlah Akumulasi

Penyusutan 438.653.860 7.107.595 746.325 - 445.015.130

9. ASET TETAP (lanjutan)

31 Desember 2011

Saldo awal Penambahan pengurangan reklasifikasi saldo akhir

Harga perolehan

Tanah 2.368.783 133.018.982 - - 135.387.765

Bangunan 49.882.398 16.733.067 - 1.904 66.617.369

Prasarana bangunan 5.724.848 1.285.947 - - 7.010.795 Mesin dan peralatan 434.129.844 44.909.131 (7.192) 2.571.453 481.603.236 Alat pengangkut 1.490.298 221.716 - - 1.712.014 Perabot dan peralatan

Kantor 10.400.288 1.307.281 - 27.404 11.734.973 Aset dalam Penyelesaian 1.883.633 6.605.276 - (2.600.761) 5.888.148 505.880.092 204.081.400 (7.192) - 709.954.300 Akumulasi Penyusutan Bangunan 28.864.531 1.922.702 - - 30.787.233 Prasarana bangunan 4.150.850 1.495.783 - - 5.646.633 Mesin dan peralatan 339.079.647 53.563.549 - - 392.643.196 Alat pengangkut 793.478 167.399 - - 960.877 Perabot dan peralatan

Kantor 6.496.747 2.119.174 - - 8.615.921

Jumlah Akumulasi

Penyusutan 379.385.253 59.268.607 - - 438.653.860

Penurunan nilai

Mesin dan peralatan 33.187.293 - (33.187.293) -

Nilai Buku Neto 93.307.546 271.300.440

Penyusutan yang dibebankan pada operasi adalah sebesar AS$7.107.595 dan AS$12.163.768 masing-masing untuk enam bulan yang berakhir pada tanggal 30 Juni 2012 dan tahun yang berakhir pada tanggal 31 Desember 2011. Pada tanggal 30 Juni 2011, sehubungan dengan membaiknya harga benang filamen, Perusahaan mengakui pemulihan rugi penurunan nilai sebesar AS$33.187.293 atas mesin dan peralatan yang digunakan untuk memproduksi benang filament. Sehubungan dengan pemulihan tersebut, Perusahaan mengakui laba sebesar AS$16.014.841 yang diakui dalam laporan laba rugi komprehensif dan mencatat penambahan akumulasi penyusutan mesin dan peralatan sebesar AS$17.172.452 untuk enam bulan yang berakhir pada tanggal 30 Juni 2011. Laba sebesar AS$16.014.841 merupakan nilai buku neto mesin dan peralatan produksi benang filamen per tangggal 30 Juni 2011 seandainya tidak ada pengakuan rugi pernurunan nilai pada periode/tahun sebelumnya. Kolom penambahan aset tetap untuk tahun yang berakhir pada tanggal 31 Desember 2011 mencakup jumlah sebesar AS$166.810.406 yang berasal dari selisih penilaian kembali aset tetap yang dilakukan dalam kuasi reorganisasi pada tanggal 30 Juni 2011 (catatan 27) : Nilai wajar aset tetap tersebut dinilai oleh penilai independen, KJPP Toto Suhartono dan Rekan, dengan rincian sebagai berikut:

9. ASET TETAP (lanjutan)

Nilai buku Nilai wajar Penambahan

(pengurangan)

Tanah 2.368.783 135.387.765 133.018.982 Bangunan 20.434.971 36.410.546 15.975.575 Prasarana bangunan 1.566.959 1.466.974 (99.985) Mesin dan peralatan 74.386.641 92.421.690 18.035.049 Alat pengangkut 624.357 778.558 154.201 Perabot dan peralatan kantor 3.654.298 3.380.882 (273.416) Aset dalam penyelesaian 6.341.533 6.341.533 -

Total 109.377.542 276.187.948 166.810.406

Jumlah reklasifikasi aset dalam penyelesaian menjadi aset tetap untuk enam bulan yang berakhir pada tanggal 30 Juni 2012 dan tahun yang berakhir pada tanggal 31 Desember 2011 masing masing sebesar AS$738.461 dan AS$2.600.761

Rincian aset dalam penyelesaian adalah sebagai berikut:

30 Juni 2012

Rata-rata Persentase Akumulasi Tanggal Estimasi

Penyelesaian Biaya Penyelesaian

Mesin dan peralatan 70% 6.189.661 Maret 2013 Perabot dan peralatan kantor 57% 74.265 Maret 2013 Alat pengangkut 90% 60.407 Maret 2013

Total 6.324.333

31 Desember 2011

Rata-rata Persentase Akumulasi Tanggal Estimasni

Penyelesaian Biaya Penyelesaian

Mesin dan peralatan 69% 5.289.851 September 2012 Perabot dan peralatan kantor 58% 341.858 September 2012 Alat pengangkut 78% 131.381 September 2012 Prasarana Bangunan 90% 125.058 September 2012

Total 5.888.148