35

ANALISIS HASIL DAN PEMBAHASAN

Sebagaimana telah dikemukakan di muka, bahwa pengaturan tata cara restrukturisasi pinjaman PDAM / penyelesaian piutang negara pada PDAM telah ditetapkan dalam PMK nomor 120/PMK.05/2008 tentang Penyelesaian Piutang Negara Yang Bersumber Dari Penerusan Pinjaman Luar Negeri, Rekening Dana Investasi dan Rekening Pembangunan Daerah Pada Perusahaan Daerah Air Minum.

Dalam peraturan tersebut di atas, disebutkan bahwa restrukturisasi Piutang Negara yang didasarkan pada hasil evaluasi terhadap kondisi keuangan PDAM dan hasil evaluasi Rencana Perbaikan Kinerja PDAM dalam rangka penyehatan PDAM dengan meminimalisasi berkurangnya penerimaan Negara.

Oleh karena itu, pada bab ini evaluasi atau analisa untuk PDAM Kabupaten Wonosobo dilihat dari dua sisi yaitu evaluasi terhadap kinerja perusahaan dengan melihat laporan keuangan PDAM 3 (tiga) tahun terakhir dan evaluasi Business Plan yang telah dibuat oleh PDAM Kabupaten Wonosobo. A. Analisis Terhadap Kinerja PDAM Kabupaten Wonosobo sebelum

pelaksanaan restrukturisasi

Evaluasi terhadap kondisi kinerja PDAM dilakukan dengan menganalisa laporan keuangan PDAM selama 3 (tiga) tahun terakhir serta menggunakan beberapa rasio keuangan yang mampu menggambarkan kemampuan PDAM dalam membayar utang kepada Pemerintah.

1. Analisis Laporan Laba / Rugi PDAM Kabupaten Wonosobo

Ikhtisar laporan Laba Rugi PDAM Kabupaten Wonosobo selama 3 tahun terakhir adalah sebagai berikut :

Tabel 4.1

Laporan Laba /Rugi PDAM Kabupaten Wonosobo 3 Tahun Terakhir (Dalam Ribu Rupiah)

! " #$ $ % & $ '( ) * & $ + , '-! " & $ ! " . $ ) / , 0 ) " 1 " 2 " , . + , % )" ) 3 4 # . " % 1$ 4 ) % ! " , . $ 5 + 04(67 . 04 (6 & $ . , & $ .

- + 2'43 8 6* (0 0+3 9 0& :3 (3 & 3 & 8 , $ % 0 + 2'43 8 6* (0 0+3 9 3 & 8 , ) ; - ;! # < + 2'43 8 6* (0 0+3 9 ! 1 ' * ' * ' * ' * # % 8 ' * ' * ' * ' *

Sumber: Laporan Laba Rugi PDAM Kabupaten Wonosobo

Dari laporan laba rugi PDAM Kabupaten Wonosobo tersebut di atas, dapat dilihat bahwa pada selama 3 tahun PDAM Kabupaten Wonosobo masih mengalami kerugian sebesar Rp5.635,64 juta untuk tahun 2005, sebesar Rp6.112,11 juta untuk tahun 2006 dan Rp4.622,04 juta untuk tahun 2007.

Kerugian perusahaan tersebut disebabkan pendapatan operasi tidak mampu mencover (menutup) biaya operasi yang terlalu tinggi terutama disebabkan beban bunga dan denda pinjaman kepada Departemen Keuangan dalam jumlah yang cukup signifikan.

2. Analisis Laporan Arus Kas PDAM Kabupaten Wonosobo

Ikhtisar Laporan Arus Kas PDAM Kabupaten Wonosobo Selama 3 tahun terakhir adalah sebagai berikut :

Tabel 4.2

Laporan Arus Kas PDAM Kabupaten Wonosobo 2 Tahun Terakhir (Dalam Ribu Rupiah)

No. Uraian 2006 Tahun 2007 Rata-rata

I PENERIMAAN KAS 15.087.435 18.100.484 16.593.960

1. Penerimaan Operasi 13.633.169 16.779.765 15.206.467

2. Penerimaan Non operasi 1.454.266 1.320.719 1.387.493

II PENGELUARAN KAS 18.730.441 17.468.723 18.099.582

1. Pengeluaran Operasi 11.371.187 13.264.494 12.317.841

2. Pengeluaran Non operasi 7.359.254 4.204.229 5.781.742

Kenaikan/ (penurunan) kas (3.643.006) 631,761 (1.505.623)

Saldo Awal Kas 5.111.181 1.468.175 3.289.678

Saldo Akhir Kas 1.468.175 2.099.936 1.784.056

Sumber: Laporan Arus Kas PDAM Kabupaten Wonosobo

Laporan arus kas PDAM Kabupaten Wonosobo menggunakan sistem tidak langsung, sehingga yang lebih menonjol adalah besarnya kenaikan/penurunan kas yang terjadi akibat transaksi-transaksi yang dilakukan oleh PDAM Kabupaten Wonosobo selama 1 tahun. Dilihat dari laporan arus kas PDAM Kabupaten Wonosobo selama 2 (dua) tahun terakhir, kondisi kas PDAM Kabupaten Wonosobo sebenarnya sudah cukup baik dengan adanya surplus di akhir periode. Namun demikian, karena kebutuhan investasi yang semakin tahun semakin besar, maka surplus dari kegiatan operasional belum cukup mampu untuk memenuhi

kebutuhan kas PDAM Kabupaten Wonosobo. Sehingga PDAM Kabupaten Wonosobo masih sangat bergantung pada pendanaan dari luar PDAM Kabupaten Wonosobo.

3. Analisis Neraca PDAM Kabupaten Wonosobo

Ikhtisar Neraca PDAM Kabupaten Wonosobo Selama 3 tahun terakhir adalah sebagai berikut :

Tabel 4.3

Neraca PDAM Kabupaten Wonosobo 3 Tahun Terakhir (Dalam Ribu Rupiah)

No. Uraian AUDIT 2005 AUDIT 2006 Actual 2007 Rata-rata

A. ASSETS

1. AKTIVA LANCAR

a. Kas 5,111,181 1,468,175 2,099,936 2,893,097

b. Deposito 970,000 5,620,000 6,370,000 4,320,000

c. Piutang Air - Bersih 935,554 1,098,311 1,484,671 1,172,846

d. Piutang Non Air - Bersih 5,012 10,652 8,168 7,944

e. Piutang Lain-lain 233,333 141,667 91,667 155,556

f. Uang Muka 39,162 68,412 97,083 68,219

g. Persediaan 28,459 20,858 24,432 24,583

Jumlah Aktiva Lancar 7,322,701 8,428,074 10,175,957 8,642,244

2. AKTIVA TETAP

a. Tanah 593,262 631,927 631,927 619,039

b. Aktiva tetap air minum diluar Tanah 33,361,983 34,558,294 36,742,151 34,887,476 c. Akumulasi Penyusutan aktiva tetap air minum (24,480,545) (25,805,423) (27,133,245) (25,806,404) d. Aktiva Tetap air limbah/kotor diluar tanah - - - - e. Akumulasi Penyusutan Aktiva Tetap air limbah - - - -

f. Nilai Buku Aktiva Tetap 9,474,700 9,384,798 10,240,833 9,700,111

g. Aktiva Dalam Penyelesaian 165,845 173,546 16,831 118,741

h. Aktiva Lain-lain 1,608,991 2,075,307 2,356,734 2,013,677

JUMLAH AKTIVA 18,572,237 20,061,725 22,790,355 20,474,772

B. KEWAJIBAN & MODAL

1. KEWAJIBAN LANCAR

a. Hutang Usaha 8,255 140 - 2,798

b. Hutang Lancar Lain-lain 84,951 59,171 43,299 62,473

c. Hutang Pajak - - - - d. Hutang Pajak Ps.25 - - - - e. Hutang Bunga Pinjaman jatuh tempo 14,885,230 17,273,337 19,661,445 17,273,337 f. Hutang Denda (Bunga, Pokok & Komitmen) 13,231,707 17,243,746 21,804,356 17,426,603 g. Hutang Biaya Komitmen - - - 0 h. Hutang Jasa Bank - - - 0 i. Hutang Jangka Panjang Jatuh Tempo 12,508,285 14,036,012 15,563,739 14,036,012

j. Hutang yang akan Jatuh Tempo 1,527,727 1,527,727 1,527,727 1,527,727

2. KEWAJIBAN JANGKA PANJANG

a. Hutang Jangka Panjang - Blm Jatuh Tempo 9,640,135 8,112,408 6,584,681 8,112,408

b. Hutang Jangka Panjang - Tunggakan

c. Hutang Jangka Panjang Lainnya - - - -

d. Hutang Jasa Bank

e. Hutang Tunggakan Biaya Komitmen

f. Hutang Tunggakan Bunga & BMT Pinjaman

g. Hutang Tunggakan Denda(Bunga+Pokok)

JUMLAH HUTANG JANGKA PANJANG 9,640,135 8,112,408 6,584,681 8,112,408

3. KEWAJIBAN LAIN-LAIN

a. Jaminan Langganan - - - -

b. Cadangan Dana Meter 3,359,424 4,594,773 5,012,741 4,322,313

c. Kewajiban Lain-lain 22,120 22,120 22,120 22,120

Jumlah Kewajiban Lain-lain 3,381,544 4,616,893 5,034,861 4,344,433

4. MODAL

a. Revaluasi Aset - - - -

b. Penyertaan Pemerintah Daerah 641,303 641,303 641,303 641,303

c. Penyertaan Pemerintah Pusat/Hibah 371,532 371,532 371,532 371,532

d. Keuntungan (Kerugian) Luar Biasa

e. Cadangan Dana 341,133 341,133 341,133 341,133

f. Akumulasi Rugi/Laba (32,413,920) (38,049,565) (44,161,678) (38,208,388)

g. Rugi/Laba Tahun Berjalan (5,635,646) (6,112,112) (4,622,044) (5,456,600)

Jumlah Modal (36,695,597) (42,807,709) (47,429,753) (42,311,020)

JUMLAH KEWAJIBAN & MODAL 18,572,237 20,061,725 22,790,355 20,474,772

Sumber: Neraca PDAM Kabupaten Wonosobo

Dari neraca PDAM Kabupaten Wonosobo di atas, kita dapat melihat beberapa informasi penting sebagai berikut :

a. Tingkat likuiditas PDAM Kabupaten Wonosobo

Kemampuan keuangan jangka pendek PDAM Kabupaten Wonosobo dalam memenuhi kewajibannya terlihat dalam beberapa rasio berikut :

1. Current ratio

Nilai kekayaan lancar PDAM Kabupaten Wonosobo untuk membayar kewajiban jangka pendek adalah sebagai berikut :

Tahun 2005 :

7.322,701 (jumlah aktiva lancar dlm ribu Rp)

X 100% = 17,33% 42.246,154 (jumlah kewajiban lancar dlm ribu Rp)

Tahun 2006 :

8.428,074 (jumlah aktiva lancar dlm ribu Rp)

X 100% = 16,81% 50.140,133 (jumlah kewajiban lancar dlm ribu Rp)

Tahun 2007 :

10.175,957 (jumlah aktiva lancar dlm ribu Rp)

X 100% = 17.36% 58.600,566 (jumlah kewajiban lancar dlm ribu Rp)

Rata-rata current ratio selama 3 tahun sebesar 17.17%

Dari kondisi current ratio selama 3 (tiga) tahun terakhir dapat kita lihat bahwa nilai kekayaan lancar perusahaan masih belum mampu digunakan untuk membayar kewajiban jatuh tempo pada tahun bersangkutan.

2. Quick ratio

Nilai kekayaan lancar diluar persediaan PDAM Kabupaten Wonosobo untuk membayar kewajiban jangka pendek adalah sebagai berikut :

Tahun 2005 :

7.322,701 (jml aktiva lancar) - 28,459 (persediaan)

X 100% = 17.27% 42.246,154 (jumlah kewajiban lancar)

Tahun 2006 :

8.428,074 (jml aktiva lancar) - 20,858 (persediaan)

X 100% = 16.77% 50.140,133 (jumlah kewajiban lancar)

Tahun 2007 :

10.175,957 (jml aktiva lancar) - 24,432 (persediaan) X 100% = 17.32% 58.600,566 (jumlah kewajiban lancar dlm ribu Rp)

Rata-rata quick ratio selama 3 tahun sebesar 17.12%

Kondisi PDAM Kabupaten Wonosobo dilihat dari quick ratio tidak berbeda jauh dengan current ratio-nya. Selama 3 (tiga) tahun terakhir

menunjukkan ketidakmampuan PDAM Kabupaten Wonosobo untuk memenuhi kewajiban jangka pendeknya.

b. Tingkat solvabilitas PDAM Kabupaten Wonosobo

Analisis rasio solvabilitas dilakukan guna mengetahui kemampuan perusahaan untuk memenuhi segala kewajiban keuangannya apabila perusahaan tersebut di likuidasi.

Tahun 2005 :

(36,695,597) (jumlah modal sendiri dlm ribu Rp)

X 100% = (86.86)% 42.246,154 (jumlah hutang dlm ribu Rp)

Tahun 2006 :

(42.807,709) (jumlah modal sendiri dlm ribu Rp)

X 100% = (85.38)% 50.140,133 (jumlah hutang dlm ribu Rp)

Tahun 2007 :

(47.429,753) (jumlah modal sendiri dlm ribu Rp)

X 100% = (80.94)% 58.600,566 (jumlah hutang dlm ribu Rp)

Rata-rata solvabilitasselama 3 tahun sebesar (84.39)%

Solvabilitas PDAM Kabupaten Wonosobo 3 (tiga) tahun terakhir menunjukkan kecenderungan nilai negatif yang semakin besar karena modal sendiri telah bersaldo negatif. Hal tersebut disebabkan perusahaan mengalami kerugian terus menerus sejak tahun 1994 hingga 2007 sebagai akibat beban keuangan yang tidak diimbangi kenaikan pendapatan. Hal ini menunjukkan bahwa perusahaan kesulitan dalam membayar hutang.

c. Tingkat profitabilitas PDAM Kabupaten Wonosobo

Menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. rentabilitas suatu perusahaan diukur dengan kesuksesan

perusahaan dan kemampuan menggunakan aktivanya secara produktif, dengan demikian profitabilitas suatu perusahaan dapat diketahui dengan memperbandingkan antara laba yang diperoleh dalam suatu periode dengan jumlah aktiva atau jumlah modal perusahaan tersebut.

Tahun 2005 :

(5.635,646) (laba/rugi setelah pajak dlm ribu Rp)

X 100% = 15.36% (36,695,597) (jumlah modal sendiri dlm ribu Rp)

Tahun 2006 :

(6.112,112) (laba/rugi setelah pajak dlm ribu Rp)

X 100% = 14.28% (42.807,709) (jumlah modal sendiri dlm ribu Rp)

Tahun 2007 :

(4.622,044) (laba/rugi setelah pajak dlm ribu Rp)

X 100% = 9.75% (47.429,753) (jumlah modal sendiri dlm ribu Rp)

Rata-rata profitabilitasselama 3 tahun sebesar 13.13%

Kemampuan perusahaan untuk memperoleh laba dalam 3 (tiga) tahun terakhir menunjukkan kecenderungan merugi.

B. Analisis faktor yang menyebabkan PDAM Kabupaten Wonosobo mempunyai tunggakan kepada Pemerintah Pusat

Dari Business Plan yang diajukan oleh PDAM Kabupaten Wonosobo, dapat diidentifikasi beberapa permasalahan yang menyebabkan tunggakan pinjaman PDAM Kabupaten Wonosobo kepada pemerintah pusat. Permasalahan tersebut sebagai berikut :

1. Aspek Teknis

Tahun 2008 dibanding tahun 2007 sebesar 4,6% yang disebabkan oleh rusaknya daerah resapan air karena penggundulan hutan dan penambangan pasir yang tidak terkendali.

b. Sistem jaringan transmisi distribusi belum sesuai kaedah teknis dari panjang pipa trans distribusi 1.248 KM

Disebabkan perencanaan awal yang kurang baik dan terbatasnya dana dalam pembangunan jaringan awal.

c. Sebagian jaringan transmisi distribusi sudah tua (di wilayah perkotaan) sehingga berakibat tingkat kehilangan air masih tinggi yaitu sebesar 46,2%.

d. Tekanan air di jaringan kurang merata (0,7 bar s.d 1,5 bar) disuatu tempat tekanan sangat tinggi mencapai 17 bar sedangkan di lain tempat sangat rendah mencapai 0,5 bar yang berakibat sering terjadi kerusakan jaringan yang disebabkan kondisi topografi wilayah pelayanan sangat ekstrim. e. Beberapa wilayah pelayanan kapasitas pipa transmisi distribusi kurang

yang disebabkan jauhnya daerah pelayanan dari sumber air dan keterbatasan dana.

2. Aspek Manajemen

a. Tingkat kehilangan air masih tinggi 46,2%

Disebabkan oleh kemampuan untuk memasang water meter sumber dan water meter pelanggan sangat terbatas dan sering terjadi kerusakan jaringan transmisi distribusi karena tekanan air dalam pipa kuat.

b. Tarif dasar ”A” rendah yaitu sebesar Rp475/m3

Disebabkan oleh sulit dan lambatnya kenaikan tarif dari rencana studi yang dibuat dan kenaikan tarif masih sangat dipengaruhi oleh stakeholder.

c. Cakupan pelayanan yang masih rendah yaitu sebesar 35%

Berdasarkan penduduk administrasi yang disebabkan terbatasnya dana untuk membuka daerah pelayanan baru dan banyaknya program air bersih yang dikelola langsung oleh masyarakat yang berada di wilayah pelayanan PDAM Kabupaten Wonosobo.

3. Aspek keuangan

a. Pendapatan rendah karena tarif dasar sebesar Rp.475/m3. b. Nilai ekuitas perusahaan mengalami minus

Pada tahun 2007 telah minus sebesar Rp.(47,429) juta yang disebabkan akumulasi kerugian sejak tahun 1994 akibat dari beban bunga dan denda pinjaman yang tidak mampu bayar serta kecilnya modal penyertaan dari Pemda.

c. Banyaknya tunggakan pokok, bunga dan denda pinjaman yang terus membengkak per cut off date (19 Agustus 2008) sebesar Rp.62.759 juta serta hutang pokok yang belum jatuh tempo per cut off date (19 Agustus 2008) sebesar Rp.6.729 juta yang disebabkan kurangnya kemampuan keuangan untuk membayar hutang jatuh tempo.

C. Analisis restrukturisasi pinjaman yang diajukan dalam Business Plan PDAM Kabupaten Wonosobo

Restrukturisasi pinjaman PDAM kepada Pemerintah yang tengah dilakukan oleh Departemen Keuangan tidak hanya bertujuan untuk mengoptimalkan penerimaan negara. Namun juga untuk memperbaiki kinerja PDAM dalam menyediakan fasilitas air bersih kepada masyarakat. Oleh karena itu, dalam menilai suatu usulan restrukturisasi pinjaman yang diusulkan oleh PDAM tidak lepas dari penilaian terhadap evaluasi rencana perbaikan kinerja PDAM. Dalam mengevaluasi efektivitas rencana perbaikan kinerja PDAM, tidak lepas dari analisa terhadap proyeksi keuangan yang disusun oleh PDAM. Adapun proyeksi keuangan yang harus dibuat oleh PDAM adalah selama masa pembayaran kembali pinjaman. Dalam kasus PDAM Kabupaten Wonosobo, proyeksi keuangan yang dibuat oleh PDAM adalah selama 5 tahun. Hal ini mengingat PDAM Kabupaten Wonosobo mengajukan permohonan penghapusan tunggakan non pokok sebesar Rp.47.918.205.171,01 dan penjadualan kembali tunggakan pokok sebesar Rp.14.841.549.266,85 melalui surat Nomor 690/249/PDAM/XII/2008 tanggal 17 Desember 2008.

Dari proyeksi keuangan yang dibuat oleh PDAM adalah selama 5 tahun dapat kita peroleh beberapa informasi sebagai berikut :

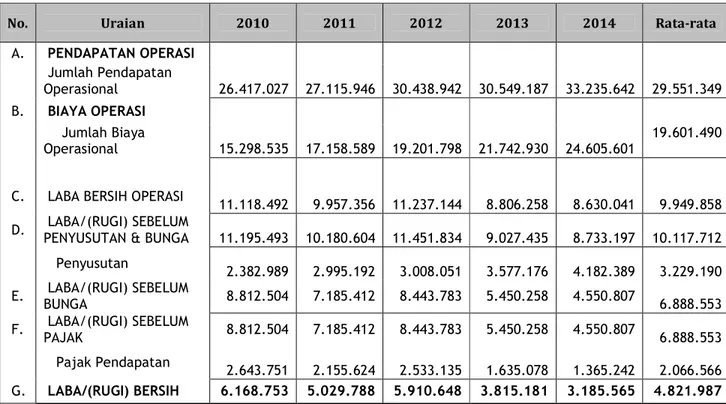

1. Analisis Proyeksi Laporan Laba / Rugi PDAM Kabupaten Wonosobo

Ikhtisar Proyeksi Laporan Laba / Rugi PDAM Kabupaten Wonosobo selama 5 tahun adalah sebagai berikut :

Tabel 4.4

Proyeksi Laporan Laba /Rugi PDAM Kabupaten Wonosobo 5 Tahun (Dalam Ribu Rupiah)

! " . $ ! " , . $ 5 + 04(67 . 04 (6 - + 2'43 8 6* (0 0+3 9

0& :3 (3 & 3 & 8 , 0 + 2'43 8 6* (0 0+3 9 3 & 8 < + 2'43 8 6* (0 0+3 9 ! 1 # 8

*untuk tabel proyeksi laba rugi secara lengkap dapat dilihat pada Lampiran 1 a. Pergerakan laba bersih PDAM Kabupaten Wonosobo dapat terlihat dalam

grafik berikut ini :

Grafik 4.1

Dari grafik di atas, dapat dilihat bahwa laba bersih selama 5 tahun mengalami penurunan hal ini disebabkan kenaikan biaya operasi tidak sebanding dengan kenaikan pendapatan operasi.

b. Perbandingan pergerakan pendapatan operasional dengan biaya operasional adalah sebagai berikut :

Grafik 4.2

Perbandingan Pendapatan Operasional Dan Biaya Operasional PDAM Kabupaten Wonosobo

tahun 2010 s.d.2014

Dari grafik di atas, dapat dilihat bahwa pergerakan pendapatan operasional mengalami peningkatan yang sebanding dengan peningkatan biaya operasional. Namun demikian, pada tahun 2011 kenaikan pendapatan operasional tidak sebesar kenaikan biaya opeasional, hal ini mengakibatkan pada tahun 2011 PDAM Kabupaten Wonosobo mengalami penurunan laba.

2. Analisis Proyeksi Laporan Arus Kas PDAM Kabupaten Wonosobo

Ikhtisar Proyeksi Laporan Arus Kas PDAM Kabupaten Wonosobo selama 5 tahun adalah sebagai berikut :

Tabel 4.5

Proyeksi Laporan Arus Kas PDAM Kabupaten Wonosobo tahun 2010 s.d 2014 (Dalam Ribu Rupiah)

No. Uraian Tahun Rata-rata

2010 2011 2012 2013 2014

A Arus Kas dari Aktivitas Operasi B Arus Kas Bersih dari Aktivitas Operasi C Arus Kas Bersih yang digunakan untuk

aktivitas Investasi D Arus Kas dari Aktivitas Pendanaan

Kenaikan/ (penurunan) kas Saldo Awal Kas

Saldo Akhir Kas

*untuk tabel proyeksi arus kas secara lengkap dapat dilihat pada Lampiran 2

Dilihat dari proyeksi arus kas PDAM Kabupaten Wonosobo selama 5 tahun, kondisi kas PDAM Kabupaten Wonosobo cukup baik meningkat sampai dengan akhir periode. Namun demikian, PDAM Kabupaten Wonosobo masih sangat bergantung pada pendanaan dari luar PDAM Kabupaten Wonosobo. 3. Analisis Proyeksi neraca PDAM Kabupaten Wonosobo

Dari proyeksi neraca PDAM Kabupaten Wonosobo (Lampiran 3) dapat diketahui tingkat likuiditas, tingkat solvabilitas dan tingkat profitabilitas sebagai berikut: a. Tingkat likuiditas

Tabel 4.6

Tingkat Likuiditas PDAM Kabupaten Wonosobo Tahun 2010-2014

Rasio 2010 2011 2012 2013 2014 Rata-rata

Current

Ratio 341.51% 423.21% 389.91% 472,23% 1065,61% 538.49% Quick ratio 340.81% 422.13% 388.73% 469,96% 1062,32% 536.79%

Dari tabel di atas dapat kita lihat bahwa nilai kekayaan lancar perusahaan tahun 2010 s.d 2014 diatas 300%. Hal ini disebabkan pada tahun 2010-2014 PDAM Kabupaten Wonosobo sudah tidak membayar hutangnya.

b. Tingkat solvabilitas

Tabel 4.7

Tingkat Solvabilitas PDAM Kabupaten Wonosobo Tahun 2010-2014

Rasio 2010 2011 2012 2013 2014 Rata-rata

Total debt to total

assets ratio 143.6% 0.0% 0.0% 0.0% 0.0% 28.72%

Total Debt To Total

Equity Ratio (223.4)% 0.0% 0.0% 0.0% 0.0% (44.69)%

Times Interest

Earned Ratio 515% - - - - 102.99%

Solvabilitas PDAM Kabupaten Wonosobo tahun 2010-2014 menunjukkan kecenderungan nilai positif. Hal tersebut disebabkan perusahaan mengalami keuntungan sebagai akibat beban keuangan yang semakin menurun apabila hutang PDAM Kabupaten Wonosobo dihapus.

c. Tingkat Profitabilitas

Tabel 4.8

Tingkat Profitabilitas PDAM Kabupaten Wonosobo Tahun 2010-2014

Rasio 2010 2011 2012 2013 2014 Rata-rata

Net Profit Margin 33,36% 26,50% 27,74% 17,84% 13,69% 23.83% Return on assets 24,22% 12,07% 14,44% 11,85% 9,01% 14.32%

Rasio profitabilitas merupakan perbandingan antara laba perusahaan dengan investasi atau ekuitas yang digunakan untuk memperoleh laba tersebut. Rasio profitabilitas PDAM Kabupaten Wonosobo menunjukkan angka yang semakin meningkat yang disebabkan efisiensi perusahaan tersebut dalam memanfaatkan fasilitas perusahaan.

D. Pembahasan

Dari analisis yang telah dilakukan penulis, restrukturisasi piutang pada PDAM Kabupaten Wonosobo telah sesuai dengan teori yang penulis kemukanan pada Bab II sebelumnya, antara lain:

1) Analisa Rasio keuangan

PDAM Kabupaten Wonosobo pada tahun 2005 sampai dengan tahun 2007 menunjukkan kinerja keuangan PDAM Kabupaten Wonosobo cukup buruk ini terlihat pada rasio likuiditas, rasio solvabilitas, dan rasio rentabilitas menunjukkan angka yang cukup kecil. Sehingga PDAM Kabupaten Wonosobo tidak mampu membayar kewajibannya dan menghasilkan laba dari kegiatan usaha yang dilakukan.

Sedangkan dalam Business Plan yang diajukan PDAM Kabupaten Wonosobo menunjukkan angka yang membaik.

Hal ini dapat ditunjukkan pada perbandingan angka rata-rata nilai laporan keuangan PDAM Kabupaten Wonosobo dan nilai kinerja sebelum dan setelah restrukturisasi sebagai berikut:

Tabel 4.9

Perbandingan Laporan Keuangan dan Nilai Kinerja Sebelum dan Setelah Restrukturisasi

No. Uraian Rata-rata sebelum

restrukturisasi Rata-rata setelah restrukturisasi A. Laporan Keuangan

1. Laporan Laba/rugi

-laba/rugi bersih (5,456,601) 4.821.987

2. Laporan Arus Kas

-saldo akhir kas 1.784.056 2.416.622

3. Neraca -jumlah aktiva 20,474,772 42,197,488 B. Nilai Kinerja 1. current ratio 17.17% 538.49% 2. quick ratio 17.12% 536.79% 3. solvabilitas (84.39)% 28.72% 4. profitabilitas 13.13% 23.83%

Sumber: Data Laporan Keuangan dan Business Plan PDAM Kabupaten Wonosobo 2) Analisa Kualitatif

a) Analisa terhadap usaha debitur menunjukkan bahwa PDAM Kabupaten Wonosobo tidak membayarkan kewajibannya dikarenakan buruknya kinerja perusahaan dan bukan dari kesengajaan manajemen untuk tidak membayarkan kewajibannya. Hal ini menjadikan dasar pertimbangan penting bagi pengambil keputusan di Departemen Keuangan bahwa permohonan penyelesaian piutang negara pada PDAM Kabupaten Wonosobo dapat disetujui.

b) Analisis Itikad Baik Debitur

PDAM Kabupaten Wonosobo bersifat kooperatif yang antara lain ditunjukkan dengan secara aktif berusaha menyelesaikan hutang dengan mengajukan permohonan penyelesaian piutang negara pada PDAM Kabupaten Wonosobo melalui surat Nomor 690/249/PDAM/XII/2008

tanggal 17 Desember 2008. Dengan melampirkan business plan yang mengungkapkan permasalahan, penyebab masalah dan rencana tindak perbaikan yang realitis.