A. Kajian Pustaka

1. Manajemen Keuangan

a. Pengertian Manajemen Keuangan

Menurut Sutrisno (2008:3) manajemen keuangan adalah semua aktivitas perusahaan yang berhubungan dengan usaha-usaha mendapatkan dana perusahaan dengan biaya yang murah serta usaha untuk menggunakan dan mengalokasikan dana tersebut secara efisien.

Sedangkan menurut Brigham and Houston (2009:6) Manajemen Keuangan adalah bidang yang terluas dari bidang pasar uang dan pasar modal serta investasi dan yang paling banyak memiliki peluang pekerjaan

Fungsi Manajemen Keuangan

Menurut Harjito dan Martono (2007:4) fungsi manajemen keuangan adalah sebagai berikut:

1) Keputusan Investasi

Keputusan investasi diartikan sebagai penanaman modal perusahaan. Penanaman modal dapat dilakukan pada aktiva riil ataupun aktivafinansiil. Aktiva riil merupakan aktiva berupa fisik atau dapat di lihat jelas

secara fisik, misalnya persediaan barang, gedung, tanah dan bangunan. Sedangkan aktiva finansial merupakan aktiva berupa surat-surat berharga seperti saham dan obligasi. Aktiva-aktiva yang dimilika perusahaan akan digunakan dalam operasinya untuk mencapai tujuan perusahaan.

2) Keputusan Pendanaan

Keputusan pendanaan menyangkut beberapa hal. Pertama, keputusan mengenai penetapan sumber dana yang diperlukan untuk membiayai investasi. Sumber dana yang akan digunakan untuk membiayai investasi tersebut dapat berupa hutang jangka pendek, hutang jangka panjang dan modal sendiri. Kedua, penetapan tentang perimbangan pembelanjaan yang terbaik atau sering disebut struktur modal yang optimum. Struktur modal optimum merupakan perimbangan hutang jangka panjang dan modal sendiri dengan biaya modal rata-rata minimal. Oleh karena itu, perlu ditetapkan apakah perusahaan menggunakan sumber modal ekstern yang berasal dari hutang dengan menerbitkan obligasi, atau menggunakan modal sendiri dengan menerbitkan saham baru sehingga beban biaya modal yang ditanggung perusahaan minimal. Kekeliruan dalam

pengambilam keputusan pendanaan ini akan berakibat biaya yang ditanggung tidak minimal.

3) Keputusan Pengelolaan Aset

Apabila aset yang diperoleh dengan pendanaan yang tepat, maka aset-aset tersebut memerlukan pengelolaan secara efisien. Manajer keuangan dan manajer-manajer lain di perusahaan bertanggung jawab terhadap berbagai tingkatan opersasi dari aset-aset yang ada. Pengalokasian dana yang digunakan untuk pengadaan dan pemanfaatan aset menjadi tanggungjawab manajer keuangan. Tanggungjawab tersebut menuntut manajer keuangan lebih sebamemperhatikan pengelolaan aktiva lancar daripada aktiva tetap.

b. Tujuan Manajemen Keuangan

Menurut Harjito dan Martono (2007:12) manajemen keuangan sebagai aktivitas memperoleh dana, menggunakan dana dan mengelola aset secara efisien membutuhkan beberapa tujuan atau sasaran. Untuk menilai apakah tujuan tersebut telah tercapai atau belum, maka dibutuhkan beberapa standar dalam mengukur efisiensi keputusan perusahaan. Sebagai tujuan normatif (seharusnya) tujuan manajemen keuangan berkaitan dengan keputusan di bidang keuangan untuk memaksimumkan nilai

perusahaan. Secara lebih luas tujuan ini juga merupakan salah satu tujuan perusahaan.

Tujuan memaksimumkan nilai perusahaan disebut juga sebagai memaksimumkan kemakmuran pemilik perusahaan atau pemegang saham (stockholder wealth maximization) yang dapat diartikan juga sebagai memaksimumkan harga saham biasa dari perusahaan (maximizing the price of the firm’s common stock). Tujuan memaksimumkan nilai perusahaan ini digunakan sebagai pengukur keberhasilan perusahaan karena dengan meningkatnya nilai perusahaan berarti meningkatnya kemakmuran pemilik perusahaan atau pemegang saham perusahaan. Tujuan memaksimumkan kemakmuran pemegang saham tidak hanya secara langsung bermanfaat bagi pemegang saham tetapi dapat memberikan manfaat juga bagi masyarakat luas.

2. Teori Sinyal (Signalling Theory)

Godfrey et al. (2006) mengatakan teori signal berbicara mengenai manajer yang menggunakan akun-akun dalam laporan keuangan untuk memberikan tanda atau signal harapan dan tujuan masa depan. Menurut teori ini, jika manajer mengharapkan suatu tingkat pertumbuhan perusahaan yang tinggi di masa depan, mereka akan berusaha memberikan signal itu terhadap investor melalui akun-akun. Manajer dari perusahaan lain yang memiliki kinerja yang baik

akan memiliki insentif yang sama, dan manajer dari perusahaan dengan kinerja rata-rata akan memiliki insentif untuk melaporkan berita yang positif sehingga mereka tidak dianggap berkinerja buruk.

Manajer dari perusahaan dengan kinerja buruk umumnya akan berinisiatif untuk tidak melaporkannya, tetapi mereka juga memiliki insentif untuk melaporkan kinerja buruknya untuk mempertahankan kredibilitas dalam pasar saham. Mengasumsikan insentif-insentif tersebut untuk memberikan signal informasi pada pasar modal, teori signal memprediksi bahwa perusahaan akan mengungkapkan lebih banyak dari yang diharuskan. Konsekuensi logis dari teori signal adalah ada banyak insentif untuk seluruh manajer untuk memberikan signal harapan keuntungan masa depan karena jika investor mempercayai signal tersebut, harga saham akan naik dan pemegang saham akan diuntungkan.

Dengan adanya asimetris informasi dalam pasar modal dimana pihak perusahaan memiliki informasi yang lebih banyak dibandingkan dengan pihak eskternal perusahaan, maka Badan Pengawas Pasar Modal (BAPEPAM) sebagai pengawas jalannya pasar modal, berusaha mengatasinya dengan mengharuskan setiap perusahaan yang terdaftar dalam bursa saham mengeluarkan laporan keuangan secara periodik untuk memberikan informasi kepada pihak eksternal perusahaan, terutama pihak investor (Hartono, 2008). Berdasarkan pembahasan teori signal diatas, pihak internal perusahaan atau manajemen membuat

dan mempublikasikan laporan keuangan dengan tujuan memberikan signal kepada investor mengenai kinerja mereka. Pemberian signal mengenai kinerja mereka diharapkan dapat menarik investor untuk berinvestasi pada perusahaan mereka dengan menggunakan laporan keuangan sebagai pertimbangan mereka. Dengan laporan keuangan menjadi bahan pertimbangan investor, maka investor akan melakukan analisis terhadap laporan keuangan.

3. Economic Value Added (EVA)

Economic Value Added (EVA) merupakan ukuran kerja perusahaan yang dihubungkan dengan penciptaan share holder wealth sepanjang waktu. Economic Value Added (EVA) adalah net operating profit yang dikurangi dengan semua Cost of Capital dari investasi yang dilakukan. Jadi, Economic Value Added (EVA) memfokuskan pada efektifitas manajerial dalam suatu tahun tertentu dengan mengestimasikan laba ekonomis yang sesungguhnya dari perusahaan dalam tahun berjalan.

(http://www.valuebasedmanagement.net/methods_eva.html) a. Definisi EVA

Panggabean (2005), mendefinisikan EVA sebagai berikut :

EVA adalah laba usaha (operating profits) yang dikurangi dengan biaya seluruh modal (capital) yang dipakai sehingga menghasilkan pendapatan (earnings).

Sedangkan Brigham dan Houston (2006:68-69), mendefinisikan EVA sebagai berikut :

EVA adalah nilai yang ditambahkan oleh manajemen kepada pemegang saham selama suatu tahun tertentu. EVA merupakan suatu estimasi dari laba ekonomis yang sebenarnya dari bisnis untuk jauh berbeda dari laba akuntansi.

Stewart dan Co dalam, Juniah (2007:10) menyimpulkan secara sederhana dari formula tersebut bahwa EVA adalah keuntungan operasi bersih dikurangi dengan beban sesungguhnya yang merupakan biaya oportunitas dari seluruh modal yang diinvestasikan dalam perusahaan tersebut. EVA yang negatif tentunya menunjukkan diperlukannya suatu perubahan yang signifikan pada manajemen.

Ada beberapa hal yang membedakan antara metode Economic Value Added (EVA) dengan tolok ukur keuangan lainnya, yaitu (Gloria M:2007) :

1) EVA tidak dibatasi oleh prinsip akuntansi yang berlaku umum. Sehingga penggunaan EVA bisa menyesuaikan dengan kondisi spesifik.

2) EVA dapat mendukung setiap keputusan dalam perusahaan. Mulai dari investasi modal, kompensasi karyawan, dan kinerja unit bisnis.

3) Struktur EVA yang relatif sederhana, membuatnya bisa digunakan oleh bagian engineering, environmental, dan personil lain sebagai alat yang umum untuk mengkomunikasikan aspek yang berbeda dari kinerja keuangan.

b. Kelebihan dan kekurangan Analisis Economic Value Added (EVA) Keunggulan EVA sebagai penilai kinerja perusahaan adalah dapat digunakan sebagai penciptaan nilai (value creation). Keunggulan EVA yang lain adalah (Tunggal, 2001) :

1) EVA memfokuskan penilaian pada nilai tambah dengan memperhitungkan beban sebagai konsekuensi investasi

2) Konsep EVA adalah alat perusahaan dalam mengukur harapan yang dilihat dari segi ekonomis dalam pengukurannya yaitu dengan memperhatikan harapan para penyandang dana secara adil dimana derajat keadilan dinyatakan dengan ukuran tertimbang dari struktur modal yang ada dan berpedoman pada nilai pasar bukan pada nilai buku.

3) Perhitungan EVA dapat dipergunakan secara mandiri tanpa memerlukan data pembanding seperti standar industri atau data perusahaan lain sebagai konsep penilaian.

4) Konsep EVA dapat dipergunakan sebagai dasar penilaian pemberian bonus pada karyawan terutama pada divisi yang

memberikan EVA lebih sehingga dapat dikatakan bahwa EVA menjalankan stakeholders satisfaction concepts, dan

5) Pengaplikasian EVA yang mudah menunjukkan bahwa konsep tersebut merupakan ukuran praktis, mudah dihitung, dan mudah digunakan sehingga merupakan salah satu bahan pertimbangan dalam mempercepat pengambilan keputusan bisnis.

Selain berbagai keunggulan, konsep EVA juga memiliki kelemahan-kelemahan. kelemahan-kelemahan tersebut antara lain (Mirza : 1997):

1) EVA hanya mengukur hasil akhir (result), konsep ini tidak mengukur aktivitas-aktivitas penentu.

2) EVA terlalu bertumpu pada keyakinan bahwa investor sangat mengandalkan pendekatan fundamental dalam mengkaji dan mengambil keputusan untuk menjual atau membeli saham tertentu padahal faktor-faktor lain terkadang justru lebih dominan.

c. Langkah-langkah untuk menghitung EVA

1) Menghitung NOPAT (Net Operating After Tax)

Rumus : NOPAT = Laba (Rugi) Usaha – Pajak

Laba usaha adalah laba operasi perusahaan dari suatu current operating yang merupakan laba sebelum bunga. Pajak disini adalah yang digunakan dalam perhitungan

EVA adalah pengorbanan yang dileuarkan oleh perusahaan dalam penciptaan nilai tersebut.

2) Menghitung Invested Capital

Rumus :

Invested Capital = (Total Hutang + Ekuitas) – Hutang

Jangka Pendek

Definisi :

Total hutang + ekuitas menunjukkan beberapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang. Penjaminan jangka pendek tanpa bunga merupakan

pinjaman yang digunakan perusahaan yang pelunasan maupun pembayarannya akan dilakukan dalam jangka pendek (satu tahun sejak tanggal neraca) dengan menggunakan aktiva lancar yang dimiliki perusahaan, dan atas pinjaman itu tidak dikenal bunga, seperti hutang usaha, hutang pajak, biaya yang masih dibayar, dan lain-lain.

3) Menghitung WACC (Weighted Average Cost Of Capital)

Rumus :

WACC = [(D x rd) (1-tax) + (E x re)]

Total Hutang

Tingkat Modal (D) = —————————- x 100 % Total Hutang dan Ekuitas

Beban bunga

Cost of Debt (rd) = ———————– x 100 % Total Hutang

Total Ekuitas

Tingkat Modal / Ekuitas (E) = ———————— x 100 % Total Hutang dan Ekuitas

Laba bersih setelah pajak

Cost of Equity (re) = --- x 100 % Total Ekuitas

Beban pajak

Tingkat Pajak (Tax) = ——————————– x 100 % Laba Bersih sebelum pajak

4) Menghitung Capital Charges (Biaya Modal)

Rumus:

Capital Charges = WACC x Invested Capital

5) Menghitung Economic Value Added (EVA)

Rumus :

EVA = NOPAT – Capital charges

4. Market Value Added (MVA)

Sasaran utama dari kebanyakan perusahaan adalah untuk memaksimalkan kekayaan pemegang saham. Sasaran ini sudah pasti akan menguntungkan pemegang saham tetapi juga akan membantu untuk memastikan bahwa sumber daya yang terbatas telah dialokasikan secara efisien, yang akan memberikan keuntungan pada ekonomi. Kekayaan pemegang saham akan dimaksimalkan dengan meminimalkan perbedaan antara nilai pasar dari saham perusahaan dan jumlah modal ekuitas yang telah diberikan oleh pemegang saham. Perbedaan ini disebut sebagai Nilai Tambah Pasar (MVA).

Menurut Brigham & Houston (2010:111) MVA adalah perbedaan antara nilai pasar ekuitas suatu perusahaan dengan nilai buku seperti yang disajikan dalam neraca, nilai pasar dihitung dengan mengalikan harga saham dengan jumlah saham yang beredar. Sedangkan menurut Manurung (2007:133) MVA adalah perbedaan antara nilai pasar dari perusahaan (hutang dan ekuitas) dengan total modal yang diinvestasikan ke dalam perusahaan.

Nilai pasar adalah nilai perusahaan, yakni, jumlah nilai pasar dari semua tuntutan modal terhadap perusahaan oleh pasar modal pada tanggal tertentu. Lebih sederhana, itu adalah jumlah nilai pasar dari hutang dan ekuitas. Modal yang diinvestasikan adalah jumlah modal yang disediakan penyedia dana pada tanggal yang sama. Sasaran utama dari kebanyakan perusahaan adalah untuk memaksimalkan

kekayaan pemegang saham. Sasaran ini sudah pasti akan menguntungkan pemegang saham tetapi juga akan membantu untuk memastikan bahwa sumber daya yang terbatas telah dialokasikan secara efisien, yang akan memberikan keuntungan pada ekonomi. Kekayaan pemegang saham akan dimaksimalkan dengan meminimalkan perbedaan antara nilai pasar dari saham perusahaan dan jumlah modal ekuitas yang telah diberikan oleh pemegang saham. Perbedaan ini disebut sebagai Nilai Tambah Pasar (MVA).

Rumus :

MVA = Nilai pasar Ekuitas – Modal ekuitas yang diinvestasikan investor.

5. Return Saham

Return merupakan imbalan yang diperoleh dari investasi (Halim, 2005). Pengertian lainnya, return merupakan pendapatan per lembar saham yang dinikmati oleh investor atas suatu investasi yang dilakukan. Ekspektasi dari para investor terhadap investasinya adalah memperoleh return (tingkat pengembalian) sebesar-besarnya dengan resiko yang ada. (Mahmud, 2005).

Tingkat pengembalian tersebut dapat berupa capital gain ataupun deviden untuk investasi pada saham dan pendapatan bunga untuk investasi pada surat hutang. Return tersebut dapat menjadi indikator untuk meningkatkan wealth para investor, termasuk

didalamnya adalah pemegang saham. Deviden merupakan salah satu peningkatan wealth pemegang saham. Investor akan merasa diuntunggkan apabila mendapatkan return investasi yang semakin tinggi dari waktu ke waktu. Oleh karena itu investor memiliki kepentingan untuk mampu memprediksi berapa besar investasi mereka.

Menurut Jones et al (2009:141) return merupakan sebuah keuntungan yang didapat karena telah melakukan kegiatan investasi. Return saham terdiri dari dua komponen yaitu yield dan capital gain (or loss). Yield atau imbal hasil merupakan pendapatan atau aliran kas yang diterima investor misalnya berupa deviden atau bunga. Sedangkan capital gain (or loss) adalah selisih harga pembelian saham dengan harga ketika saham tersebut dijual.

ReturnSaham Tahunan = + −

6. Penelitian Terdahulu

Penelitian terhadap faktor-faktor fundamental, khususnya terhadap rasio-rasio keuangan telah banyak dilakukan. Rasio-rasio tersebut banyak dikaitkan dengan kemampuan melakukan prediksi serta untuk pengambilan keputusan.

Sesuai dengan kepentingan para investor terhadap pertumbuhan nilai investasi, maka pengukuran kinerja perusahaan yang relevan adalah pengukuran profitabilitas. dan indikator yang dapat digunakan untuk melakukan pengukuran profitabilitas adalah EVA dan MVA. Berikut merupakan beberapa hasil dari penelitian terdahulu:

Tabel 2.1 Penelitian Terdahulu

NO Tahun Nama Peneliti Judul Penelitian Hasil Penelitian

1 2014 Yunita Anggrahini Pengaruh ROI, ROE, EPS dan EVA Terhadap Return Saham Pada Perusahaan Manufaktur Yang Terdaftar di BEI 2009-2011

Secara parsial ROI dan EPS berpengaruh signifikan terhadap return saham, sedangkan ROE dan EVA berpengaruh tidak signifikan terhadap return saham.

2 2012 Ury Tri Rahayu dan Siti Aisjah

Pengaruh Economic Value Added dan Market Value Added Terhadap Return Saham Pada Perusahaan Yang Terdaftar Dalam Indeks LQ45 periode 2009-2011

EVA dan MVA secara parsial tidak berpengaruh terhadap return saham. Kemampuan variabel EVA dan MVA dalam memprediksi return saham perusahaan sampel sangat kecil.

3 2009 F Agung Himawan Pengaruh Economic Value Added, Market Value Added, dan Operating Income Terhadap Return Saham Pada Industri Sektor Mining di BEI periode 2003-2007

Variabel EVA, MVA, & Operating Income mempunyai pengaruh terhadap return saham. pengaruh MVA paling dominan pengaruhnya terhadap return saham sektor industri mining di BEI periode 2003-2007

4 2010 Harjono Sunardi Pengaruh Penilaian Kinerja Dengan ROI dan EVA Terhadap Return Saham Pada Perusahaan Yang Tergabung Dalam Indeks LQ45 di Bursa Efek Indonesia

Secara parsial ROI dan EVA tidak berpengaruh terhadap return saham begitu juga secara simultan kedua variabel tidak berpengaruh pada return saham. hal ini disebabkan harga saham dipengaruhi oleh faktor lain dari penilaian kinerja perusahaan.

5 2004 Pradhono dan Yulius Jogi Christiawan

Pengaruh Economic Value Added, Residual Income, Earnings Dan Arus Kas Operasi Terhadap Return Yang Di Terima Oleh Pemegang Saham Perusahaan Manfaktur Yang Terdaftar di BEI

Variabel Arus Kas operasi berpengaruh paling signifikan terhadap return yang diterima oleh pemegang saham. selanjutnya variabel berikutnya yang berpengaruh sinifikan adalah earnings.

6 2012 Izra Berakon Analisis Pengaruh Economic Value Added, Market Value Added, dan Return On Investment terhadap Return Saham Pada Perusahaan yang Terdaftar di Jakarta Islamic Index

Secara simultan EVA, MVA, dan ROI berpengaruh terhadap return saham, sementara berdasarkan analisis regresi linier berganda menunjukkan bahwa hipotesis MVA diterima, tetapi EVA dan ROI ditolak.

7 2013 Hendro Chandra Pengaruh Economic Value Added (EVA) dan Return On Investment (ROI) Terhadap

Secara parsial variable EVA dan ROI tidak memiliki signifikan terhadap Return Saham. Secara

Return Saham (Studi Empiris Pada Industri Makanan Dan Minuman)

simultan EVA dan ROI tidak berpengaruh signifikan terhadap return saham.

8 2013 Firman Taryana R Pengaruh Economic Value Added (EVA) Terhadap

Harga Saham Pada

Perusahaan Properti Yang Terdaftar Di Bursa Efek Indonesia Periode 2009 – 2011

Variabel Economic Value Added (EVA) berpengaruh signifikan terhadap harga saham perusahaan property.

Sumber: Berbagai Jurnal

B. RERANGKA PEMIKIRAN

Model Konseptual

Berdasarkan teori-teori dan penelitian terdahulu yang sudah dikemukakan diatas variabel-variabel independen dalam penelitian ini adalah Economic Value Added (EVA) dan Market Value Added (MVA). Sedangkan variabel dependen dalam penelitian ini adalah Return Saham pada emiten industri farmasi periode 2011-2014. Maka model konseptual penelitian ini dapat dilihat dalam gambar 2.1 berikut ini :

Gambar 2.1 Model konseptual EVA MVA Return Saham H1 H2

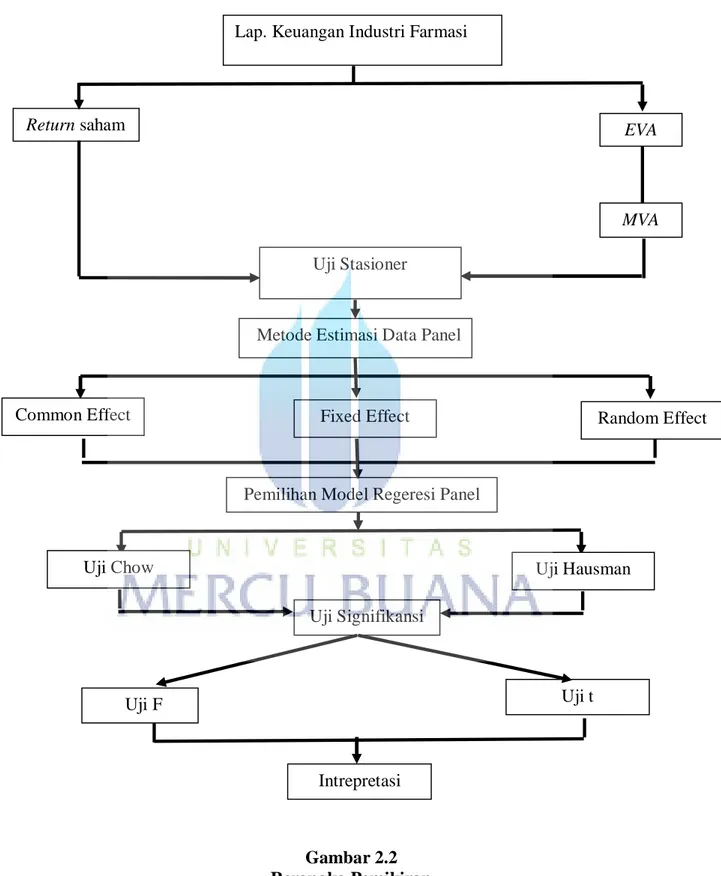

Adapun rerangka pemikiran penelitian ini adalah sebagai berikut:

Gambar 2.2 Rerangka Pemikiran

Lap. Keuangan Industri Farmasi

Return saham

Uji Stasioner

Random Effect Metode Estimasi Data Panel

Uji Signifikansi

Uji t

EVA

MVA

Pemilihan Model Regeresi Panel Fixed Effect Common Effect Uji Hausman Uji Chow Uji F Intrepretasi

C. HIPOTESIS

Bentuk hipotesis yang digunakan dalam penelitian ini berdasarkan perumusan masalah dalam penelitian ini adalah hipotesis nol dan hipotesis alternatif.

Apakah Return Saham dipengaruhi oleh Economic Value Added dan Market Value Added pada emiten industri farmasi di Indonesia?

1. Pengaruh Economic Value Added (EVA) terhadap Return Saham Pendekatan EVA ini mengukur kinerja perusahaan berbasis nilai, yang menggambarkan jumlah absolut dari nilai pemegang saham (shareholder value) yang diciptakan (created) atau dirusak (destroyed) pada suatu periode tertentu, biasanya satu tahun. EVA yang positif menunjukkan penciptaan nilai (value creation), sedangkan EVA yang negatif menunjukkan penghancuran nilai (value destruction). Penelitian terdahulu dari Yunita Anggrahini dengan judul “Pengaruh ROI, ROE, EPS, dan EVA Terhadap Return Saham Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2009-2011” Skripsi, Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Surakarta. Dari penelitian tersebut diperoleh hasil bahwa nilai signifikansi EVA lebih besar dari 0,05 yang artinya Economic Value Added (EVA) ada pengaruh tidak signifikan terhadap return saham. Berdasarkan uraian diatas, maka hipotesis kesatu yang akan diuji adalah :

Ha1 : Economic Value Added berpengaruh signifikan terhadap

Return Saham

2. Pengaruh Market Value Added (MVA) terhadap Return Saham

MVA (Market Value Added), merupakan alat pengukur kemakmuran bagi para pemegang saham dengan memaksimumakan perbedaan antara nilai pasar ekuitas dengan jumlah modal ekuitas yang dipasok oleh para investor kepada perusahaan. MVA yang positif (>0) berarti menunjukkan pihak manajemen telah mampu meningkatkan kekayaan pemegang saham dan MVA yang negatif (<0) mengakibatkan berkurangnya nilai modal pemegang saham, sehingga memaksimalkan nilai MVA seharusnya menjadi tujuan utama perusahaan dalam meningkatkan kekayaan pemegang saham. Penelitian terdahulu dari Izra Berakon dengan judul “Analisis Pengaruh Economic Value Added, Market Value Added, dan Return On Investment Terhadap Return Saham Pada Perusahaan Yang Terdaftar di Jakarta Islamic Index Periode 2008-2010” Skripsi, Fakultas Syariah dan Hukum Universitas Islam Negeri Sunan Kalijaga Yogyakarta. Pembimbing: (I) Dr. Ibnu Qizam, S.E., M.Si., Akt, Pembimbing : (II) H. M. Yazid Afandi, M. Ag : Dari penelitian tersebut diperoleh hasil bahwa Market Value Added (MVA) berpengaruh positif signifikan terhadap return saham perusahaan yang terdaftar di JII periode 2008-2010. Dengan demikian meningkatnya MVA akan memberikan sinyal positif bagi return saham yang juga

ikut meningkat. Berdasarkan uraian diatas, maka hipotesis kedua yang akan diuji adalah :

Ha2 : Market Value Added berpengaruh signifikan terhadap