BAB II

TELAAH PUSTAKA DAN PERUMUSAN MODEL

PENELITIAN

A. Telaah Pustaka

Telaah pustaka merupakan landasan teroritis terhadap permasalahan yang dipilih dalam sebuah penelitian. Telaah pustaka yang digunakan dalam penelitian ini meliputi : Pajak, Pajak Daerah , Pajak Kendaraan Bermotor dan Pendapatan Asli Daerah.

1. Pajak

Salah satu usaha untuk mewujudkan kemandirian suatu bangsa dalam pembiayaan pembangunan adalah dengan menggali sumber dana yang berasal dari dalam negeri berupa pajak.

Pajak merupakan iuran kepada Negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapatkan prestasi kembali, yang langsung dapat ditunjuk, dan gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas Negara yang menyelenggarakan pemerintahan.

Menurut Undang-Undang Nomor 28 Tahun 2007 Tentang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP), pengertian pajak adalah kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan

secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat. Dari pengertian tentang definisi Pajak tersebut dapat disimpulkan bahwa Pajak merupakan :

a) Iuran atau Kontribusi yang dipungut berdasarkan UU serta aturan pelaksanaannya yang sifatnya dapat dipaksakan yang berakibat adanya sanksi.

b) Pajak yang dipungut oleh Pemerintah Pusat, Pemerintah Daerah Provinsi, Pemerintah Daerah Kabupaten/Kota, yang tidak mendapatkan imbalan secara langsung.

c) Pajak dipergunakan untuk membiayai pengeluaran-pengeluaran dalam

penyelenggaraan Negara/Pemerintahan baik oleh Pemerintah Pusat, Pemerintah Daerah Provinsi maupun Pemeritah Daerah Kabupaten /Kota. 2. Pajak Daerah

Pajak daerah merupakan pajak Negara yang diserahkan kepada daerah untuk dipungut berdasarkan peraturan perundangan-undangan yang dipergunakan untuk membiayai pengeluaran daerah sebagai badan hukum publik.

Menurut peraturan daerah nomor 13 tahun 2011 tentang Pajak Daerah, pengertian Pajak Daerah adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang dengan tidak mendapatkan imbalan secara langsung, dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat.

Pajak daerah merupakan salah satu sumber pendapatan daerah yang penting guna membiayai pelaksanaan pemerintahan daerah dan dalam rangka meningkatkan pelayanan kepada masyarakat dan kemandirian daerah, perlu

dilakukan perluasan objek Pajak Daerah. Kebijakan pajak daerah dilaksanakan berdasarkan prinsip demokrasi, pemerataan dan keadilan, peran serta masyarakat, dan akuntabilitas dengan memperhatikan potensi daerah.

Ciri-ciri yang menyertai pajak daerah dapat diikhtisarkan seperti berikut : a) Pajak daerah berasal dari pajak Negara yang diserahkan kepada daerah

sebagai pajak daerah.

b) Penyerahan dilakukan berdasarkan undang-undang.

c) Pajak daerah dipungut oleh daerah berdasarkan kekuatan undang-undang dan/atau peraturan hukum lainnya.

d) Hasil pungutan pajak daerah dipergunakan untuk membiayai

penyelenggaraan urusan-urusan rumah tangga daerah atau untuk membiayai pengeluaran daerah sebagai badan hukum publik.

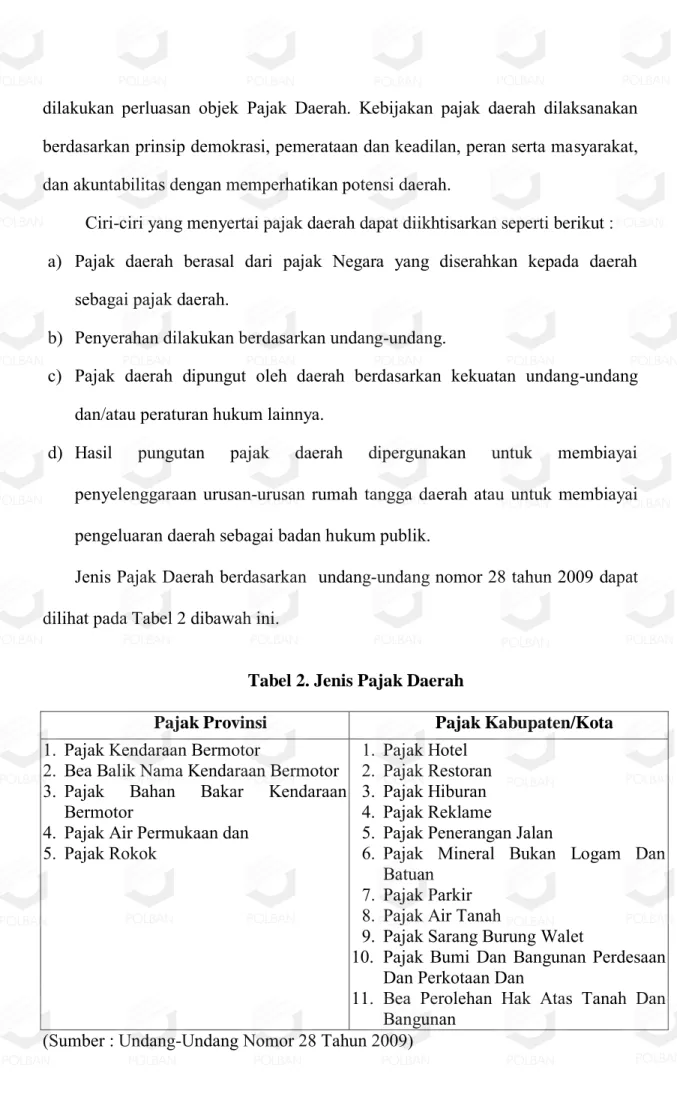

Jenis Pajak Daerah berdasarkan undang-undang nomor 28 tahun 2009 dapat dilihat pada Tabel 2 dibawah ini.

Tabel 2. Jenis Pajak Daerah

Pajak Provinsi Pajak Kabupaten/Kota

1. Pajak Kendaraan Bermotor 1. Pajak Hotel

2. Bea Balik Nama Kendaraan Bermotor 2. Pajak Restoran

3. Pajak Bahan Bakar Kendaraan

Bermotor 3.4. Pajak Hiburan Pajak Reklame

4. Pajak Air Permukaan dan 5. Pajak Penerangan Jalan

5. Pajak Rokok 6. Pajak Mineral Bukan Logam Dan

Batuan 7. Pajak Parkir 8. Pajak Air Tanah

9. Pajak Sarang Burung Walet

10. Pajak Bumi Dan Bangunan Perdesaan

Dan Perkotaan Dan

11. Bea Perolehan Hak Atas Tanah Dan Bangunan

(Sumber : Undang-Undang Nomor 28 Tahun 2009)

Jenis Pajak daerah bersifat limitatif (closed-list) yang berarti bahwa

pemerintah daerah baik provinsi maupun kabupaten/kota tidak dapat memungut pajak selain yang telah ditetapkan. Penetapan jenis pajak tersebut sebagai pajak daerah provinsi dan pajak kabupaten/kota didasarkan pada pertimbangan, antara lain mobilitas objek pajak.

3. Kendaraan Bermotor

Menurut Undang-Undang Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah, pengertian Kendaraan bermotor adalah semua kendaraan beroda beserta gandengannya yang digunakan di semua jenis jalan darat, dan digerakkan oleh peralatan teknik berupa motor atau peralatan lainnya yang berfungsi untuk mengubah suatu sumberdaya energi tertentu menjadi tenaga gerak kendaraan bermotor yang bersangkutan, termasuk alat-alat berat dan alat-alat besar, yang dalam operasinya menggunakan roda dan motor dan tidak melekat secara permanen serta kendaraan bermotor yang dioperasikan di air.

4. Pajak Kendaraan Bermotor (PKB)

Menurut Peraturan Daerah Provinsi Jawa Barat Nomor 13 Tahun 2011 Tentang Pajak Daerah, pengertian Pajak Kendaraan Bermotor yang selanjutnya disebut PKB adalah pajak atas kepemilikan dan/atau penguasaan kendaraan bermotor.

a. PKB sebagai salah satu Jenis Pajak Daerah

Dari beberapa jenis Pajak Daerah Provinsi tersebut, Pajak Kendaraan Bermotor (PKB) merupakan jenis pajak daerah yang paling menarik untuk

dipenuhi karena peranan sektor pajak tersebut terhadap penerimaan daerah Provinsi Jawa Barat.

b. Ruang lingkup Pajak Kendaraan Bermotor 1) Obyek Pajak, Subjek Pajak, Wajib Pajak

Objek PKB adalah kepemilikan dan/atau penguasaan Kendaraan Bermotor termasuk kendaraan bermotor beroda beserta gandengannya, yang dioperasikan di semua jenis jalan darat dan kendaraan bermotor yang dioperasikan di air dengan ukuran isi kotor GT 5 (lima Gross Tonnage) sampai dengan GT (tujuh Gross Tonnage).

Dikecualikan dari Objek Pajak Kendaraan Bermotor adalah kepemilikan dan atau penguasaan kendaraan bermotor :

a) Kereta api

b) Kendaraan Bermotor yang semata-mata digunakan untuk keperluan

pertahanan dan keamanan Negara.

c) Kendaraan Bermotor yang tidak digunakan karena disegel, disita oleh Negara dan/atau dibekukan oleh Negara.

d) Kendaraan Bermotor yang dimiliki dan/atau dikuasai kedutaan konsultat, perwakilan Negara asing dengan asas timbal balik dan pembebasan pajak dari Pemerintah, dan

e) Kendaraan bermotor yang dimiliki dan/atau dikuasai pabrikan atau importer yang semata-mata tersedia untuk dipamerkan.

Subjek PKB adalah orang pribadi, Badan, Pemerintah, Pemerintah Daerah, TNI dan Polri yang memiliki dan/atau menguasai Kendaraan Bermotor.

Wajib PKB adalah orang pribadi, Badan, Pemerintah, Pemerintah Daerah, TNI dan Polri yang memiliki dan/atau menguasai Kendaraan Bermotor.

Yang bertanggungjawab atas pembayaran PKB yaitu :

a) Untuk orang pribadi adalah orang yang bersangkutan, kuasanya dan/atau ahli warisnya.

b) Untuk Badan, diwakili oleh pengurus atau kuasanya.

c) Untuk Pemerintah, Pemerintah Daerah, TNI dan Polri, oleh Pejabat Pengguna Anggaran/Kuasa Pengguana Anggaran.

2) Dasar Pengenaan, Tarif Pajak,Tata Cara Perhitungan Pajak

Dasar pengenaan PKB adalah hasil perkalian dari 2 (dua) unsur pokok yaitu :

a) Nilai jual Kendaraan Bermotor (NJKB) dan Bobot yang mencerminkan

secara relatif tingkat kerusakan jalan dan/atau pencemaran lingkungan akibat penggunaan Kendaraan Bermotor.

b) NJKB ditetapkan berdasarkan harga pasaran umum Kendaraan Bermotor

yaitu harga rata-rata yang diperoleh dari berbagai sumber data yang akurat pada minggu pertama bulan Desember Tahun pajak sebelumnya.

c) Tarif PKB pribadi ditetapkan sebagai berikut :

1) Untuk kepemilikan Kendaraan Bermotor pertama, sebesar 1,75 %.

2) Untuk kepemilikan Kendaraan Bermotor roda 4 (keempat) kedua dan seterusnya didasarkan atas nama dan alamat yang sama sesuai tanda pengenal diri, ditetapkan secara progresif sebagai berikut :

a) PKB kepemilikan kedua sebesar 2,25 %

b) PKB kepemilikan ketiga sebesar 2.75 %

c) PKB kepemilikan keempat sebesar 3.25 %

d) PKB kepemilikan kelima sebesar 3.75 %

3) Untuk kepemilikan Kendaraan Bermotor roda 2 (dua) atau roda 3 (tiga) kedua dan seterusnya, didasarkan atas nama dan alamat yang sama sesuai tanda pengenal diri, ditetapkan secara progresif sebagai berikut :

a) PKB kepemilikan kedua sebesar 2,25 %

b) PKB kepemilikan ketiga sebesar 2,75 %

c) PKB kepemilikan keempat sebesar 3,25 %

d) PKB kepemilikan kelima sebesar 3,75 %

4) Penerapan tarif PKB progresif tidak berlaku bagi Kendaraan Bukan Umum

yang dimiliki oleh Badan, Pemerintah/Pemerintah Daerah/TNI/Polri dan Kendaraan Umum.

5) Tarif PKB angkutan umum ditetapkan sebesar 1 % (satu persen)

6) Tarif PKB ambulans, pemadam kebakaran, sosial keagamaan, lembaga sosial

dan keagamaan ditetapkan sebesar 0,5 % (nol koma lima persen).

7) Tarif PKB Pemerintah/Pemerintah Daerah/TNI/Polri ditetapkan sebesar 0,5 % (nol koma lima persen).

8) Tarif PKB alat-alat berat dan alat-alat besar ditetapkan sebesar 0,2% (nol koma dua persen).

3) Wilayah Pemungutan

a. PKB yang terutang dipungut di wilayah daerah Provinsi Jawa Barat tempat Kendaraan Bermotor terdaftar atau tempat lain yang ditetapkan Gubernur.

b. Pemungutan PKB dilakukan bersamaan dengan penerbitan dan/atau

pengesahan Surat Tanda Nomor Kendaraan Bermotor.

c. Dalam hal terjadi pemindahan Kendaraan Bermotor dari satu Kabupaten/Kota

dalam Daerah maupun ke luar Daerah, maka Wajib Pajak yang bersangkutan

harus melampirkan bukti pelunasan PKB dari daerah asalnya berupa SKPD yang sudah divalidasi dan Surat Keterangan Fiskal Antar Daerah.

4) Masa Pajak, Saat Terutang dan Pendaftaran

1. Masa pajak adalah 12 (dua belas) bulan berturut-turut yang merupakan tahun pajak, terhitung mulai saat pendaftaran Kendaraan Bermotor.

2. PKB dibayar sekaligus dimuka.

3. Untuk kendaraan yang sudah terdaftar, bagian dari bulan yang melebihi 15 (lima belas) hari dihitung satu bulan penuh.

4. Untuk PKB yang karena sesuatu hal akibat force majeure masa pajaknya

tidak sampai 12 (dua belas) bulan, dapat dilakukan restitusi berupa kompensasi untuk sisa pajak yang belum dilalui.

5. Kendaraan bermotor yang sudah terdaftar, terlambat melakukan pembayaran

pajak sesuai dengan tanggal berakhirnya masa PKB, dikenakan sanksi administratif berupa denda sebesar 2 % (dua persen) perbulan dari pokok pajak terutang paling lama 24 (dua puluh empat) bulan.

5) Ketetapan Pajak dan Pembayaran

1. Berdasarkan data objek dan subjek pajak yang telah diisi secara lengkap dan ditandatangani oleh Wajib Pajak atau kuasanya, maka pajak ditetapkan dengan menerbitkan SKPD berdasarkan ketentuan peraturan perundang-undangan.

2. Pajak dilunasi sekaligus di muka untuk masa 12 bulan.

3. Pembayaran pajak dilakukan kepada Bendahara Penerimaan Pembantu Dinas atau tempat lain yang ditunjuk oleh Gubernur, untuk selanjutnya disetorkan ke Kas Daerah paling lambat 1 x 24 jam.

4. Pemilik Kendaraan Bermotor yang telah membayar lunas pajaknya, diberi tanda pelunasan pajak berupa SKPD yang telah divalidasi.

6) Pemanfaatan Pajak Kendaraan Bermotor

Hasil penerimaan PKB paling sedikit 10 % termasuk yang dibagihasilkan kepada Kabupaten/Kota, dialokasikan untuk pembangunan dan/atau pemeliharaan jalan serta peningkatan moda dan sarana transportasi umum.

7) Persyaratan Pendaftaran Kendaraan Bermotor a. Pendaftaran Kendaraan Bermotor Baru

Persyaratan :

1. Mengisi formulir SPPKB

2. Identitas :

a) Untuk Perorangan : Tanda Jati Diri yang sah + 1 lembar fotocopy, bagi yang berhalangan melampirkan Surat Kuasa bermaterai cukup.

b) Untuk Badan Hukum : salinan Akte Pendirian + 1 lembar fotocopy, keterangan domisili, Surat Kuasa bermaterai cukup dan ditandatangani oleh Pimpinan serta dibubuhi cap Badan Hukum yang bersangkutan.

c) Untuk Instansi Pemerintah (termasuk BUMN dan BUMD) : Surat

Tugas/Surat Kuasa bermaterai cukup dan ditandatangani oleh Pimpinan serta dibubuhi cap instansi yang bersangkutan.

2. Faktur

3. Sertifikat uji tipe, tanda bukti lulus uji tipe atau buku tanda bukti uji berkala, Sertifikat NIK dan tanda pendaftaran tipe.

4. Kendaraan bermotor yang mengalami perubahan bentuk harus melampirkan

surat keterangan dari perusahaan karoseri yang mendapat izin.

5. Surat keterangan bagi kendaraan bermotor angkutan umum, yang telah memenuhi persyaratan.

6. Bukti hasil pemeriksaan fisik kendaraan bermotor. b. Pengesahan STNK Setiap Tahun

Persyaratan :

1. Mengisi formulir SPPKB yang sekaligus berfungsi sebagai pernyataan terjadi perubahan spesifikasi kendaraan bermotor.

2. Identitas :

a) Untuk Perorangan : Tanda Jati Diri yang sah, bagi yang berhalangan melampirkan Surat Kuasa bermaterai cukup.

b) Untuk Badan Hukum : Salinan Akte Pendirian, Surat Kuasa bermaterai

cukup dan ditandatangani oleh Pimpinan serta dibubuhi cap Badan Hukum yang bersangkutan.

c) Untuk Instansi Pemerintah (termasuk BUMN dan BUMD) : Surat

Tugas/Surat Kuasa bermaterai cukup dan ditanda-tangani oleh Pimpinan serta dibubuhi cap Instansi yang bersangkutan.

3. STNK asli 4. BPKB asli

5. Bukti pelunasan PKB/BBNKB dan SWDKLLJ (SKPD yang telah, divalidasi) tahun terakhir.

c. Perpanjangan STNK Setelah 5 Tahun Persyaratan :

1. Mengisi formulir SPPKB

2. Identitas :

a) Untuk Perorangan : Tanda Jati Diri yang sah + 1 lembar fotocopy, bagi yang berhalangan melampirkan Surat Kuasa bermaterai cukup.

b) Untuk Badan Hukum : Salinan Akte Pendirian + 1 lembar fotocopy, keterangan domisili, Surat Kuasa bermaterai cukup dan ditandatangani oleh Pimpinan serta dibubuhi cap Badan Hukum yang bersangkutan.

c) Untuk Instansi Pemerintah (termasuk BUMN dan BUMD) : Surat

Tugas/Surat Kuasa bermaterai cukup dan ditandatangani oleh Pimpinan serta dibubuhi cap Instansi yang bersangkutan.

3. STNK asli atau Surat Keterangan dari Kepolisian apabila tidak dapat menyerahkan STNK.

4. BPKB asli.

5. Bukti pelunasan PKB/BBNKB dan SWDKLLJ (SKPD yang telah divalidasi)

tahun terakhir.

6. Bukti hasil pemeriksaan fisik kendaraan bermotor

d. Pendaftaran Kendaraan Mutasi

1. Pendaftaran kendaraan bermotor tukar nama atas dasar jual beli. Persyaratan :

a) Mengisi formulir SPPKB

b) Identitas :

1. Untuk Perorangan : Tanda Jati Diri yang sah + 1 lembar fotocopy.

2. Untuk Badan Hukum : Salinan Akte Pendirian + 1 lembar fotocopy, keterangan domisili, Surat Kuasa bermaterai cukup dan ditandatangani oleh Pimpinan serta dibubuhi cap Badan Hukum yang bersangkutan.

3. Untuk Instansi Pemerintah (termasuk BUMN dan BUMD) : Surat

Tugas/Surat Kuasa bermaterai cukup dan ditandatangani oleh Pimpinan serta dibubuhi cap Instansi yang bersangkutan.

c) STNK asli.

d) BPKP asli

e) Kwitansi pembelian yang sah.

f) Bukti pelunasan PKB/BBNKB dan SWDKLLJ (SKPD yang telah divalidasi)

tahun terakhir.

g) Bukti hasil pemeriksaan fisik kendaraan bermotor

2. Pendaftaran kendaraan bermotor pindah keluar daerah Persyaratan :

a. Mengisi formulir SPPKB

b. Identitas :

1. Untuk Perorangan : Tanda Jati Diri yang sah + 1 lembar fotocopy.

2. Untuk Badan Hukum : Salinan Akte Pendirian + 1 lembar fotocopy, keterangan domisili, Surat Kuasa bermaterai cukup dan ditandatangani oleh Pimpinan serta dibubuhi cap Badan Hukum yang bersangkutan.

3. Untuk Instansi Pemerintah (termasuk BUMN dan BUMD) : Surat

Tugas/Surat Kuasa bermaterai cukup dan ditandatangani oleh Pimpinan serta dibubuhi cap Instansi yang bersangkutan.

c. STNK asli.

d. BPKP asli

e. Kwitansi pembelian yang sah (untuk ganti pemilik)

f. Bukti pelunasan PKB/BBNKB dan SWDKLLJ (SKPD yang telah divalidasi)

tahun terakhir.

g. Bukti hasil pemeriksaan fisik kendaraan bermotor Catatan :

Masa berlaku Surat Keterangan Fiskal Antar Daerah adalah sama dengan masa berlaku Surat Keterangan Pindah Pengganti STNK.

3. Pendaftaran kendaraan bermotor pindah dari luar daerah Persyaratan :

a. Mengisi formulir SPPKB

b. Identitas :

1) Untuk Perorangan : Tanda Jati Diri yang sah + 1 lembar fotocopy.

2) Untuk Badan Hukum : Salinan Akte Pendirian + 1 lembar fotocopy, keterangan domisili, Surat Kuasa bermaterai cukup dan ditandatangani oleh Pimpinan serta dibubuhi cap Badan Hukum yang bersangkutan.

3) Untuk Instansi Pemerintah (termasuk BUMN dan BUMD) : Surat Tugas/Surat Kuasa bermaterai cukup dan ditandatangani oleh Pimpinan serta dibubuhi cap Instansi yang bersangkutan.

c. Surat Keterangan pindah sebagai pengganti STNK . d. BPKP asli.

e. Surat Keterangan Fiskal Antar Daerah

f. Kwitansi pembelian yang sah (untuk ganti pemilik) g. Bukti hasil pemeriksaan fisik kendaraan bermotor

Catatan :

Setelah didaftar, SAMSAT daerah tujuan melakukan cross check dengan

menanyakan kepindahan kendaraan tersebut kepada SAMSAT daerah asal, sambil memberitahukan bahwa kendaraan tersebut telah diberikan nomor baru di SAMSAT tujuan.

4. Pendaftaran kendaraan bermotor STNK rusak/hilang

a. Mengisi formulir SPPKB

b. Identitas :

1) Untuk Perorangan : Tanda Jati Diri yang sah + 1 lembar fotocopy.

2) Untuk Badan Hukum : Salinan Akte Pendirian + 1 lembar fotocopy, keterangan domisili, Surat Kuasa bermaterai cukup.

3) Untuk Instansi Pemerintah (termasuk BUMN dan BUMD) : Surat

Tugas/Surat Kuasa bermaterai cukup dan ditandatangani oleh Pimpinan serta dibubuhi cap Instansi yang bersangkutan.

c. STNK yang rusak/surat keterangan hilang dari Kepolisian.

d. BPKP asli.

e. Bukti hasil pemeriksaan kendaraan bermotor

5. Pendaftaran kendaraan bermotor TNKB rusak/hilang

a. Mengisi formulir SPPKB

b. Identitas :

1) Untuk Perorangan : Tanda Jati Diri yang sah + 1 lembar fotocopy.

2) Untuk Badan Hukum : Salinan Akte Pendirian + 1 lembar fotocopy, keterangan domisili, Surat Kuasa bermaterai cukup dan ditandatangani oleh Pimpinan serta dibubuhi cap Badan Hukum yang bersangkutan.

3) Untuk Instansi Pemerintah (termasuk BUMN dan BUMD) : Surat

Tugas/Surat Kuasa bermaterai cukup dan ditandatangani oleh Pimpinan serta dibubuhi cap Instansi yang bersangkutan.

c. STNK asli.

d. TNKB yang rusak untuk dimusnahkan/surat keterangan hilang dari Kepolisian. e. Bukti hasil pemeriksaan kendaraan bermotor

6. Pendaftaran ganti Nomor Kendaraan

a. Mengisi formulir SPPKB

b. Identitas :

1) Untuk Perorangan : Tanda Jati Diri yang sah + 1 lembar fotocopy.

2) Untuk Badan Hukum : Salinan Akte Pendirian + 1 lembar fotocopy, keterangan domisili, Surat Kuasa bermaterai cukup dan ditandatangani oleh Pimpinan serta dibubuhi cap Badan Hukum yang bersangkutan.

3) Untuk Instansi Pemerintah (termasuk BUMN dan BUMD) : Surat Tugas/Surat Kuasa bermaterai cukup dan ditandatangani oleh Pimpinan serta dibubuhi cap Instansi yang bersangkutan.

c. STNK asli d. BPKP asli

e. Surat Permohonan dari Pemilik untuk ganti nomor kendaraan dengan alas an

yang dapat diterima.

f. Bukti pelunasan PKB/BBNKB dan SWDKLLJ (SKPD yang telah divalidasi)

tahun terakhir.

g. Bukti hasil pemeriksaan kendaraan bermotor. 8) Mekanisme Kerja Pendaftaran dan Penetapan a. Penelitian dan Registrasi Identifikasi

Uraian Tugas :

1. Menerima, meneliti kelengkapan dan keabsahan berkas permohonan.

2. Melakukan penelitian pada daftar pencarian barang dan daftar pemblokiran.

3. Membubuhkan paraf pada resi formulir pendaftaran yang diterima, memotong

dan memberikan resi tersebut kepada pemohon.

4. Menerima dan meneliti hasil pemeriksaan fisik kendaraan bermotor untuk di

cross check dengan dokumen kendaraan bermotor dan apabila ternyata di

dalam penelitian pemeriksaan fisik ditemukan adanya perbedaan dan kejanggalan, ataupun tercantum dalam dalam daftar pencarian dan pemblokiran berkas, maka permohonan tersebut diselesaikan secara khusus sesuai ketentuan yang berlaku.

5. Memberikan dan menetetapkan Nomor Polisi dan Nomor BPKB serta menuliskannya pada formulir SPPKB yang juga formulir permohonan STNK, serta membubuhkan paraf pada formulir tersebut.

6. Meneruskan berkas permohonan kepada kendaraan otorisasi data statis. 7. Khusus untuk pendaftaran STCK dan TCKB, petugas Kepolisian Republik

Indonesia dan Jasa Raharja melaksanakan tugas :

a. Menerima biaya administrasi STCK, TCKB, BTCK, dan SWDKLLJ

b. Melaksanakan pengetikan STCK

c. Verifikasi STCK

d. Menyiapkan TCKB

e. Menyerahkan berkas dan BTCK kepada petugas penyerahan

Sarana :

1. Buku Registrasi dan Identifikasi Kendaraan Bermotor.

2. Buku Induk Kendaraan Bermotor yang berisi Identifikasi, jenis, golongan, fungsi Kendaraan Bermotor.

3. Buku Induk TNKB

4. Petugas Pelaksana :

1 (satu) orang petugas Kepolisian Republik Indonesia atau disesuaikan dengan potensi, khusus untuk pendaftaran STCK dan TCKB termasuk petugas PT. Jasa Raharja (Persero).

b. Otorisasi Data Statis Kendaraan Uraian Tugas :

1. Membuat Kartu Induk Kendaraan Bermotor bagi kendaraan baru. Khusus yang sudah komputerisasi, menyesuaikan dengan aplikasi program.

2. Memberikan Nomor Kartu Induk Kendaraan secara sistematis.

3. Menuliskan Identifikasi Kepemilikan, Jenis, Golongan, fungsi kendaraan pada Kartu Induk Kendaraan Bermotor untuk kepentingan penetapan besarnya PKB/BBNKB dan SWDKLLJ.

4. Membuat order TNKB untuk proses pencetakan TNKB bagi kendaraan baru,

perpanjangan STNK dan penggatian nomor kendaraan lainnya.

5. Melaksanakan penyimpanan dan penataan Kartu Induk Kendaraan sesuai dengan bulan dan tahun penerbitan Kartu Induk Kendaraan.

6. Meneruskan berkas permohonan kepada penetapan PKB/BBNKB dan

SWDKLLJ. Sarana :

1. Kartu Induk Kendaraan Bermotor

2. Buku Order TNKB

3. Pemberkasan/file

4. Monitor Komputer

5. Petugas Pelaksana :

2 (dua) orang petugas Kepolisian Republik Indonesia atau disesuaikan dengan potensi.

c. Penetapan PKB dan BBNKB Uraian Tugas :

1. Menetapkan besarnya PKB dan BBNKB serta denda dalam SKPD.

2. Memberikan Nomor SKUM dan kohir pada SKPD

3. Membukukan dalam buku Produksi Pajak.

4. Menyelesaikan secara khusus apabila terjadi kesalahan penetapan sesuai ketentuan yang berlaku.

5. Menerukan berkas yang telah disahkan PKB/BBNKB dan dendanya kepada

penetepan SWDKLLJ. Sarana : 1. Buku Produksi 2. Buku Kohir 3. Buku SKUM 4. Buku Denda 5. Laporan Produksi Petugas Pelaksana :

2 (dua) orang petugas Dispenda atau disesuaikan dengan potensi. d. Penetapan SWDKLLJ

Uraian Tugas :

1. Menetapkan SWDKLLJ dan denda serta membubuhkan paraf pada SKPD

2. Membukukan penetapan

3. Meneruskan berkas yang telah ditetapkan SWDKLLJ dan dendanya kepada penetapan biaya administrasi STNK/TNKB

Sarana :

1. Buku Penetapan

2. Buku Denda

3. Laporan Penetapan 4. Petugas Pelaksana :

1 (satu) orang petugas PT. Jasa Raharja (Persero) atau disesuaikan dengan potensi.

e. Penetapan Biaya Administrasi STNK/TNKB Uraian Tugas :

1. Menetapkan biaya administrasi dan biaya TNKB serta membubuhkan paraf.

2. Membukukan biaya adminitrasi

3. Menyerahkan berkas pendaftaran kepada Korektor Sarana :

1. Buku Register

2. Buku Laporan

3. Petugas Pelaksana :

1 (satu) orang petugas Kepolisian Republik Indonesia. 9) Pelayanan Korektor

Uraian Tugas :

a. Memeriksa kebenaran besarnya penetapan dan denda

b. Memberikan paraf pada SKPD

c. Memeriksa/meneliti berkas pendaftaran kendaraan bermotor

d. Menyerahkan KTP Asli, BPKB Asli dan SKPD Asli kepada pemohon. Meneruskan berkas ke unit pembayaran.

Sarana : Buku Registrasi Koreksi Petugas Pelaksana :

a. 1 (satu) orang petugas Dispenda

b. 1 (satu) orang petugas Kepolisian Republik Indonesia

c. 1 (satu) orang petugas PT. Jasa Raharja (Persero), atau disesuaikan dengan potensi.

10) Mekanisme Pembayaran dan Penyerahan a. Penerimaan Pembayaran

Uraian Tugas :

1. Menerima Pembayaran dengan SKPD dan membubuhkan Validasi pada

SKPD.

2. Meneruskan berkas dan tindasan SKPD kepada petugas pencetak

Peneng/pencetakan STNK/pengesahan STNK.

3. Menyerahkan lembar asli SKPD yang telah divalidasi kepada pemohon.

4. Mendistribusikan tindasan SKPD kepada Dispenda dan PT. Jasa Raharja (Persero).

5. Menyetorkan uang penerimaan kepada Instansi atau pihak yang berhak menerima paling lambat 1 x 24 jam.

6. Membukukan dalam Buku Kas Umum dan Peneriman Perjenis :

a) PKB/BBNKB b) SWDKLLJ c) Adminitrasi STNK dan TNKB.

Sarana :

a. Buku Kas Umum

b. Buku Bantu

c. Buku Setoran

d. Buku Penerimaan Perjenis

e. Buku Laporan Penerimaan

Petugas Pelaksana :

a. 1 (satu) orang Bendaharawan Khusus Penerima

b. 1 (satu) orang Kasir (Dispenda) atau disesuaikan dengan potensi

c. 2 (dua) orang tenaga pembukuan

b. Penyerahan

Wajib Pajak dipanggil untuk membayar pajak kendaraan bermotor sesuai dengan jumlah pajak yang ditetapkan oleh petugas berdasarkan ketentuan dan atau peraturan yang berlaku tergantung dari jenis kendaraan yang dimilikinya. 11) Pengelolaan Arsip

Uraian Tugas :

1. Menerima berkas dari Unit Pelayanan Penyerahan

2. Menyiapkan dan menyerahkan berkas arsip yang diminta oleh sub unit pelayanan penelitian berkas.

3. Melaksanakan tata usaha berkas kedalam kelompok sehingga memudahkan pencarian kembali.

4. Membukukan arsip yang diterima dan dikeluarkan

5. Menyusun berkas sesuai dengan Nomor Polisi

6. Menyusun berkas dan menyiapkan berkas surat kendaraan bermotor untuk data perpanjangan

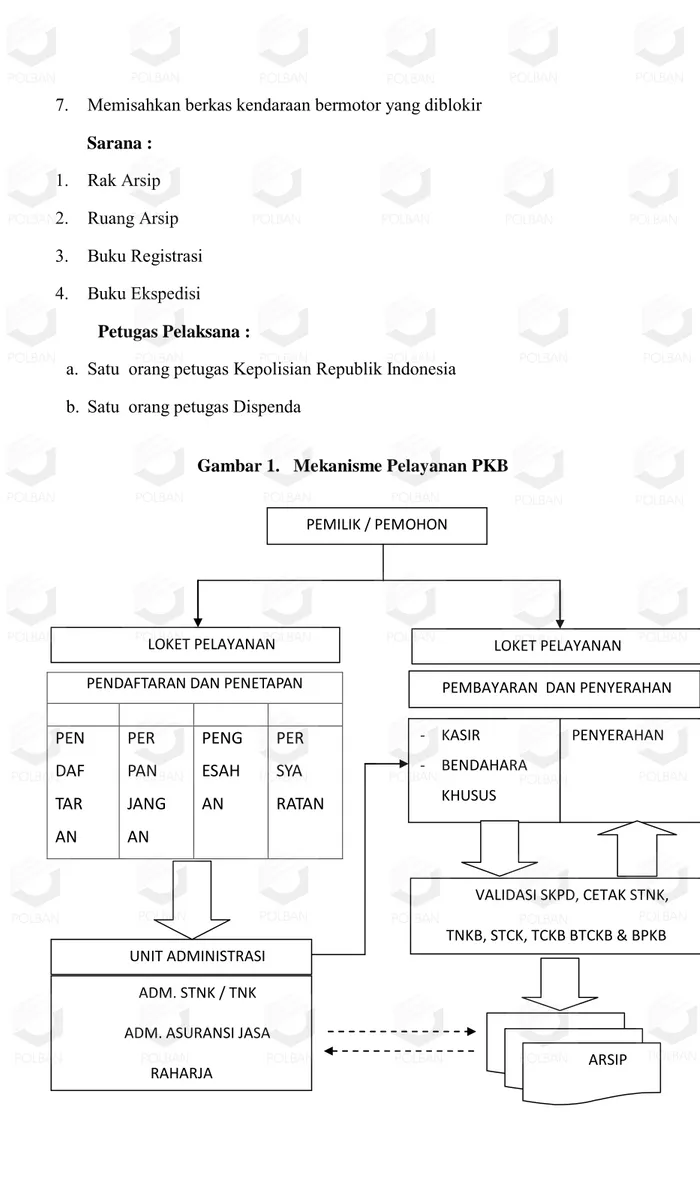

7. Memisahkan berkas kendaraan bermotor yang diblokir Sarana : 1. Rak Arsip 2. Ruang Arsip 3. Buku Registrasi 4. Buku Ekspedisi Petugas Pelaksana :

a. Satu orang petugas Kepolisian Republik Indonesia b. Satu orang petugas Dispenda

Gambar 1. Mekanisme Pelayanan PKB

PENDAFTARAN DAN PENETAPAN

PEN DAF TAR AN PER PAN JANG AN PENG ESAH AN PER SYA RATAN PEMILIK / PEMOHON

LOKET PELAYANAN LOKET PELAYANAN

PEMBAYARAN DAN PENYERAHAN PENYERAHAN - KASIR - BENDAHARA KHUSUS PENERIMA VALIDASI SKPD, CETAK STNK, TNKB, STCK, TCKB BTCKB & BPKB UNIT ADMINISTRASI ADM. STNK / TNK ADM. ASURANSI JASA

5. Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah adalah pendapatan yang diperoleh dari sumber-sumber pendapatan daerah dan dikelola sendiri oleh pemerintah daerah. Pendapatan Asli Daerah merupakan sumber utama pembiayaan daerah, oleh karenanya kemampuan melaksanakan ekonomi diukur dari besarnya kontribusi yang dapat diberikan oleh Pendapatan Asli Daerah terhadap APBD, semakin besar kontribusi yang dapat diberikan oleh Pendapatan Asli Daerah terhadap APBD berarti, semakin kecil ketergantungan pemerintah daerah terhadap bantuan pemerintah pusat.

Pendapatan Asli Daerah hanya merupakan salah satu komponen sumber penerimaan keuangan negara disamping penerimaan lainnya berupa dana perimbangan, pinjaman daerah dan lain-lain penerimaan yang sah juga sisa anggaran tahun sebelumnya dapat ditambahkan sebagai sumber pendanaan penyelenggaraan pemerintah di daerah. Keseluruhan bagian penerimaan tersebut setiap tahun tercermin dalam Anggaran Pendapatan dan Belanja Daerah (APBD). Meskipun Pendapatan Asli Daerah tidak seluruhnya dapat membiayai APBD, namun proporsi Pendapatan Asli Daerah terhadap total penerimaan tetap merupakan indikasi derajat kemandirian keuangan suatu pemerintah daerah.

Pemerintah daerah diharapkan lebih mampu menggali sumber-sumber keuangan secara maksimal, namun tentu saja dalam koridor perundang-undangan yang berlaku khususnya untuk memenuhi kebutuhan pembiayaan pemerintahan dan pembangunan di daerahnya melalui Pendapatan Asli Daerah. Menurut DR. Machfud Sidik, MSc, tuntutan peningkatan Pendapatan Asli Daerah semakin besar seiring dengan semakin banyaknya kewenangan pemerintahan yang dilimpahkan kepada daerah itu sendiri. Dalam penggalian dan peningkatan

pendapatan daerah itu sendiri banyak permasalahan yang ditemukan, hal ini dapat disebabkan oleh :

1. Peranannya yang tergolong kecil dalam total penerimaan daerah.

Sebagian besar penerimaan daerah masih berasal dari bantuan pusat. Dari segi upaya pemungutan pajak, banyak bantuan dan subsidi ini mengurangi “usaha” dalam pemungutan Pendapatan Asli Daerahnya, dan lebih mengandalkan kemampuan “negosiasi” daerah terhadap pusat untuk memperoleh tambahan bantuan.

2. Kemampuan administrasi pemungutan di daerah yang masih rendah.

Hal ini mengakibatkan pemungutan di daerah yang masih rendah.

3. Kemampuan perencanaan dan pengawasan keuangan yang lemah.

Hal ini mengakibatkan kebocoran-kebocoran yang sangat berarti bagi daerah. Menurut Undang-Undang No. 33 tahun 2004, yang dimaksud dengan Pendapatan Asli Daerah adalah : Pendapatan daerah yang bersumber dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain PAD yang sah, yang bertujuan untuk memberikan keleluasaan kepada daerah dalam menggali pendanaan dalam melaksanakan otonomi daerah sebagai perwujudan asas desentralisasi.

Pendapatan Asli Daerah merupakan sumber penerimaan daerah yang asli digali daerah yang digunakan untuk modal dasar pemerintah daerah dalam membiayai pembangunan dan usaha-usaha daerah untuk memperkecil ketergantungan dana dari penerimaan pusat.

Menurut Undang-Undang No. 33 tahun 2004 pasal 6, “Sumber-sumber Pendapatan Asli Daerah terdiri dari : 1). Pajak daerah, 2). Retribusi Daerah, 3). Hasil pengelolaan kekayaan daerah yang dipisahkan, dan 4). Lain-lain Pendapatan

Asli Daerah yang sah”.

Dalam rangka meningkatan Pendapatan Asli Daerah pemerintah daerah dilarang :

a. Menetapkan Peraturan Darah tentang pendapatan yang menyebabkan

ekonomi biaya tinggi dan

b. Menetapkan Peraturan Daerah tentang pendapatan yang menghambat

mobilitas penduduk, lalu lintas barang dan jasa antar daerah, dan kegiatan eksport/import.

Menurut permendagri nomor 13 tahun 2006 tentang pedoman pengelolaan keuangan daerah bahwa kelompok pendapatan asli daerah dibagi menurut jenis pendapatan yang terdiri atas :

1. Pajak daerah

2. Retribusi daerah

3. Hasil pengelolaan kekayaan daerah yang dipisahkan dan

4. Lain-lain pendapatan asli daerah yang sah B. Perumusan Model Penelitian dan Hipotesis 1. Tinjauan Penelitian terdahulu

Septian Dwi Kurniawan (2010) melakukan penelitian untuk menguji pengaruh pajak daerah dan retribusi daerah terhadap pendapatan asli daerah di kabupaten ponorogo dengan menggunakan sampel sebanyak 48 buah. Data yang dianalisis dalam penelitian ini adalah data time series yakni tahun 2005-2008 dari

data laporan penerimaan Pajak Daerah dan Retribusi Daerah yang diperoleh dari dinas pengelolaan keuangan dan aset daerah. Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi berganda. Hasil penelitian menunjukkan bahwa pajak daerah berpengaruh positif terhadap pertumbuhan ekonomi sebesar 1,90 dan

retribusi daerah berpengaruh positif terhadap pertumbuhan ekonomi sebesar 0,873.

Mohd. Rangga Diza (2009) melakukan penelitian untuk menguji apakah kontribusi pajak daerah dan retribusi daerah berpengaruh terhadap pendapatan asli daerah di propinisi sumatera utara dengan menggunakan sampel 17 kabupaten/kota. Data yang dianalisis dalam penelitian ini adalah dari laporan realisasi anggaran pendapatan dan belanja daerah (APBD) yang diperoleh melalui situs Departemen Keuangan Republik Indonesia Direktorat Jenderal Perimbangan Keuangan (www.djpkd.go.id). Pengujian hipotesis dalam penelitian ini menggunakan model regresi berganda. Hasil penelitian menunjukkan bahwa pajak daerah dan retribusi daerah memiliki kontribusi signifikan positif terhadap PAD.

Henri edison H. Panggabaean (2009) melakukan penelitian untuk menguji pengaruh pendapatan asli daerah terhadap belanja daerah di kabupaten toba samosir dengan menggunakan sampel sebanyak 32 buah. Data yang dianalisis dalam penelitian ini adalah data time series yakni tahun 2000-2007 berupa

laporan keuangan yang diperoleh dari badan pengelolaan keuangan daerah (BPKD). Pengujian hipotesis dalam penelitian ini menggunakan uji statistik t dan

uji statistik f dan penentuan koefisien determinasi. Hasil penelitian menunjukkan

bahwa pajak daerah, retribusi daerah dan lain-lain pendapatan asli daerah yang sah berpengaruh positif dan signifikan terhadap belanja daerah sebesar 78,5% sisanya 21,5% dipengaruhi oleh variabel lain.

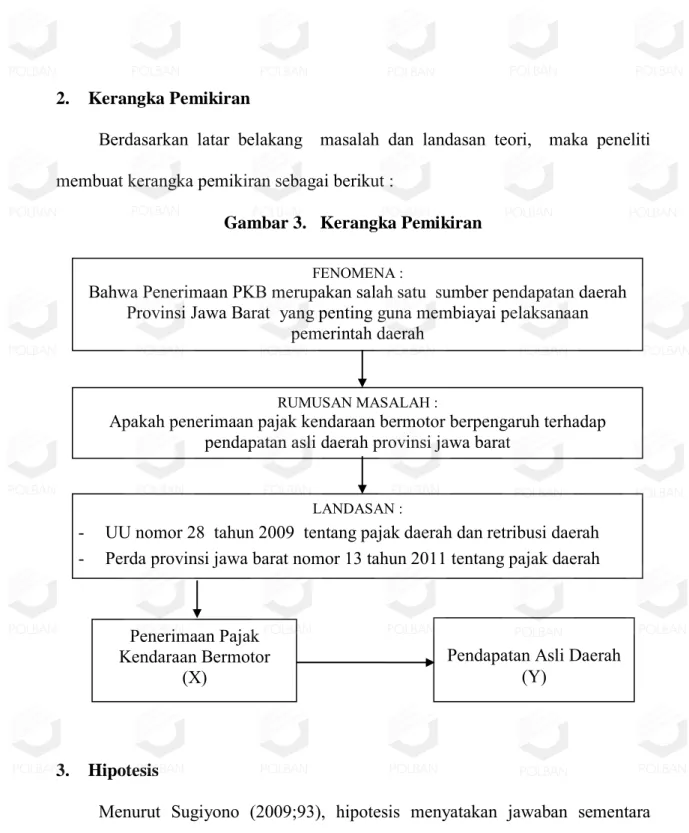

2. Kerangka Pemikiran

Berdasarkan latar belakang masalah dan landasan teori, maka peneliti membuat kerangka pemikiran sebagai berikut :

Gambar 3. Kerangka Pemikiran

3. Hipotesis

Menurut Sugiyono (2009;93), hipotesis menyatakan jawaban sementara terhadap rumusan masalah penelitian. Berdasarkan kerangka pemikiran di atas, maka hipotesis penelitian dapat dirumuskan sebagai berikut : Penerimaan Pajak Kendaraan Bermotor berpengaruh terhadap Pendapatan Asli Daerah Provinsi Jawa Barat.

RUMUSAN MASALAH :

Apakah penerimaan pajak kendaraan bermotor berpengaruh terhadap pendapatan asli daerah provinsi jawa barat

FENOMENA :

Bahwa Penerimaan PKB merupakan salah satu sumber pendapatan daerah Provinsi Jawa Barat yang penting guna membiayai pelaksanaan

pemerintah daerah

LANDASAN :

- UU nomor 28 tahun 2009 tentang pajak daerah dan retribusi daerah - Perda provinsi jawa barat nomor 13 tahun 2011 tentang pajak daerah

Pendapatan Asli Daerah (Y) Penerimaan Pajak Kendaraan Bermotor (X)