BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Teori Motivasi

Teori motivasi merupakan teori yang diambil penulis sebagai landasan teori variabel independen.Motivasi adalah proses yang menjelaska utama dalam definisi ini diantaranya adalah intensitas, arah, dan ketekunan. Berdasarkan

Dari berbagai jenis teori motivasi, teori yang sekarang banyak dianut adalah teori kebutuhan. Teori ini beranggapan bahwa tindakan manusia pada hakikatnya adalah untuk memenuhi kebutuhannya. Ahli yang mencoba merumuskan kebutuhankebutuhan manusia, di antaranya adalah Abraham Maslow. Maslow telah menyusun “tingkatan kebutuhan manusia”, yang pada pokoknya didasarkan pada prinsip, bahwa (Wahjosumidjo, 1987) :

'alasan' yang mendasari sebuah perbuatan yang dilakukan oleh seorang individu. Seseorang dikatakan memiliki motivasi tinggi dapat diartikan orang tersebut memiliki alasan yang sangat kuat untuk mencapai apa yang diinginkannya dengan mengerjakan pekerjaannya yang sekarang. Ada yang mengartikan motivasi sebagai sebuah alasan, dan ada juga yang mengartikan motivasi sama dengan semangat. (08/09/2014, http://id.wikipedia.org/wiki/Motivasi)

1) Manusia adalah “ binatang yang berkeinginan”;

2) Segera setelah salah satu kebutuhannya terpenuhi, kebutuhan lainnya akan muncul;

3) Kebutuhan-kebutuhan manusia nampak diorganisir ke dalam kebutuhan yang bertingkat-tingkat;

4) Segera setelah kebutuhan itu terpenuhi, maka mereka tidak mempunyai pengaruh yang dominan, dan kebutuhan lain yang lebih meningkat mulai mendominasi.

Wahjosumidjo (1987) merumuskan lima jenjang kebutuhan manusia, sebagaimana dijelaskan sebagai berikut:

1) Kebutuhan mempertahankan hidup (Physiological Needs). Manifestasi kebutuhan ini tampak pada tiga hal yaitu sandang, pangan, dan papan. Kebutuhan ini merupakan kebutuhan primer untuk memenuhi kebutuhan psikologis dan biologis.

2) Kebutuhan rasa aman (Safety Needs). Manifestasi kebutuhan ini antara lain adalah kebutuhan akan keamanan jiwa, di mana manusia berada, kebutuhan keamanan harta, perlakuan yang adil, pensiun, dan jaminan hari tua.

3) Kebutuhan social (Social Needs). Manifestasi kebutuhan ini antara lain tampak pada kebutuhan akan perasaan diterima oleh orang lain (sense of belonging), kebutuhan untuk maju dan tidak gagal (sense of achievement), kekuatan ikut serta (sense of participation).

4) Kebutuhan akan penghargaan/prestise (esteem needs), semakin tinggi status, semakin tinggi pula prestisenya. Prestise dan status ini dimanifestasikan dalam banyak hal, misalnya mobil mercy, kamar kerja yang full AC, dan lain-lain.

5) Kebutuhan mempertinggi kapasitas kerja (self actualization), kebutuhan ini bermanifestasi pada keinginan mengembangkan kapasitas mental dan kerja melalui seminar, konferensi, pendidikan akademis, dan lain-lain.

Menurut Suwandi (2005), dalam konteks organisasi, motivasi adalah pemaduan antara kebutuhan organisasi dengan kebutuhan personil. Hal ini akan mencegah terjadinya ketegangan / konflik sehingga akan membawa pada pencapaian tujuan organisasi secara efektif.

Sehubungan dengan auditpemerintah, terdapat penelitian mandiri mengenai pengaruh rewards instrumentalities dan environmental risk factors terhadap motivasi partner auditor independen untuk melaksanakan audit pemerintah. Penghargaan (rewards) yang diterima auditor independen pada saat melakukan audit pemerintah dikelompokkan ke dalam dua bagian penghargaan, yaitu penghargaan intrinsic (kenikmatan pribadi dan kesempatan membantu orang lain) dan penghargaan ekstrinsik (peningkatan karir dan status). Sedangkan faktor risiko lingkungan (environmental risk factors) terdiri dari iklim politik dan perubahan kewenangan. Rincian lebih lanjut tentang faktor penghargaan dapat dilihat pada Tabel 2.1.

TABEL 2.1

MOTIVASI AUDITOR INDEPENDEN

DALAM MELAKUKAN AUDIT PEMERINTAH Penghargaan Intrinsik Penghargaan Ekstrinsik Kenikmatan Pribadi

1. Pekerjaan yang menarik 2. Stimulus intelektual

3. Pekerjaan yang menantang (mental)

4. Kesempatan pembangunan dan pengembangan pribadi 5. Kepuasan pribadi Karir 1. Keamanan/kemapanankerjaya ng tinggi 2. Kesempatan karir

jangkapanjang yang luas 3. Peningkatan kompensasi

Kesempatan membantu orang lain 1. Pelayanan masyarakat

2. Kesempatanmembantupersonalkli en

3. Kesempatan bertindaksebagai mentor bagi stafaudit

Status

1. Pengakuan positif

darimasyarakat

2. Penghormatan dari masyarakat 3. Prestis atau nama baik

4. Meningkatkan status sosial Sumber : Taufiq Effendy (2010)

2.1.2. Kualitas Audit

Menurut Kamus Besar Bahasa Indonesia Edisi ke-2 (1994) kualitas adalah tingkat baik buruknya sesuatu. Sedangkan pengertian audit adalah pemeriksaan tentang keuangan atau pengujian efektivitas keluar masuknya uang dan penilaian kewajaran laporan yang dihasilkan.

Menurut Boynton (2001) auditing adalah suatu proses yang sistematis untuk memperoleh dan mengevaluasi bukti secara objektif mengenai asersi –

asersi kegiatan dan peristiwa ekonomi dengan kriteria yang telah ditetapkan sebelumnya serta penyampaian hasil - hasilnya kepada pihak - pihak yang berkepentingan.

Menurut pengertian diatas dapat disimpulkan bahwa kualitas audit adalah tingkat baik buruknya suatu proses yang sistematis untuk memperoleh dan mengevaluasi bukti secara objektif atas suatu informasi untuk menentukan apakah suatu informasi disajikan secara wajar dan sesuai dengan kriteria yang sudah ditetapkan dan dilakukan oleh orang yang kompeten dan independen.

Audit bukan hanya merupakan proses review terhadap laporan keuangan, namun juga mengenai penyampaian informasi yang tepat terhadap pihak-pihak yang berkepentingan. Hal itu digunakan sebagai dasar pengukuran kualitas audit. De Angelo (1981) dalam Alim, dkk (2007) mendefinisikan kualitas audit sebagai gabungan probabilitas seorang auditor untuk dapat menemukan dan melaporkan penyelewengan yang terjadi dalam sistem akuntansi klien.

Dari beberapa definisi dan hasil penelitian di atas dapat disimpulkan bahwa kualitas audit adalah kemampuan seorang auditor dalam memperoleh dan mengevaluasi bukti untuk menemukan apakah terjadi misstatement dan pelanggaran serta auditor mampu untuk melaporkannya sesuai dengan standar yang telah ditetapkan. Oleh karena itu, auditor yang berkualitas dalam audit adalah auditor yang mampu menemukan salah saji dan pelanggaran serta juga mampu untuk melaporkannya sesuai dengan standar yang telah ditetapkan.

Peranan auditor untuk meningkatkan kualitas audit sangat diperlukan. Kualitas audit perlu ditingkatkan karena dengan meningkatnya kualitas audit yang

dihasilkan oleh auditor maka tingkat kepercayaan yang akan diberikan oleh masyarakat semakin tinggi. Menurut Panduan Manajemen Pemeriksaan BPK (2002) standar kualitas audit terdiri dari :

1. Kualitas strategis yang berarti hasil pemeriksaan harus memberikan informasi kepada pengguna laporan secara tepat waktu.

2. Kualitas teknis berkaitan dengan penyajian temuan, simpulan, dan opini pemeriksaan, yaitu penyajiannya harus jelas, konsisten, dan objektif.

3. Kualitas proses yang mengacu pada proses kegiatan pemeriksaan sejak perencanaan, pelaksanaan, pelaporan, sampai dengan tindak lanjut pemeriksaan.

2.1.3. Kompetensi

Alim (2007 : 6) kompetensi didefinisikan sebagai aspek-aspek pribadi dari seorang pekerja yang memungkinkan dia untuk mencapai kinerja superior. Kompetensi merupakan karakteristik - karakteristik yang mendasari individu untuk melakukan suatu pekerjaan superior.

Dari pengertian di atas maka dapat ditarik kesimpulan bahwa kompetensi merupakan suatu karakteristik dan keterampilan individu yang mencerminkan kemampuan potensialnya dalam melakukan suatu pekerjaan superior. Karakteristik dan keterampilan individu dapat dimiliki sebagai hasil dari menempuh jalur pendidikan formal maupun non-formal, serta ujian, sertifikasi maupun keikutsertaan dalam seminar, pelatihan, lokakarya, dan lain-lain. Berarti kompetensi dalam audit berarti seorang auditor setelah menempuh pendidikan

formalnya serta mengikuti pelatihan-pelatihan dan akan semakin terasah keahliannya tersebut dengan melakukan praktek audit.

Kompetensi auditor juga dapat diukur melalui banyaknya sertifikat atau ijazah yang dimiliki serta banyak/seringnya keikutsertaan dalam pelatihan/seminar yang berkaitan dengan profesinya. Semakin sering seorang auditor yang bersangkutan hadir dan mengikuti pelatihan/seminar maka auditor yang bersangkutan diharapkan dan seharusnya akan lebih cakap dan lebih lihai dalam melaksanakan tugas auditnya.

Kompetensi berkaitan dengan pendidikan dan pengalaman memadai yang dimiliki akuntan publik dalam bidang auditing dan akuntansi. dalam melaksanakan tugasnya, seorang auditor harus bertindak sebagai seorang yang ahli dalam bidangnya, yakni auditing dan akuntansi. Christiawan (2002 : 89) menyatakan akuntan publik harus terus bersikap dinamis dalam menanggapi perubahan dan perkembangan dari suatu standar. Auditor sebagai seorang yang ahli harus selalu mempelajari dan memahami semua perkembangan ketentuan maupun ketentuan baru yang diterapkan dalam bisnis maupun organisasi profesi. Selain itu juga dapat diketahui bahwa kualitas auditor juga dapat diukur dari tingkat kompetensi dan independensinya.

Dalam lampiran 2 SPKN disebutkan bahwa:

Pemeriksa yang ditugasi untuk melaksanakan pemeriksaan menurut Standar Pemeriksaan harus secara kolektif memiliki : Pengetahuan tentang Standar Pemeriksaan yang dapat diterapkan terhadap jenis pemeriksaan yang ditugaskan serta memiliki latar belakang pendidikan, keahlian dan pengalaman untuk menerapkan pengetahuan tersebut dalam pemeriksaan yang dilaksanakan; Pengetahuan umum tentang lingkungan entitas, program, dan kegiatan yang diperiksa (obyek pemeriksaan) (paragraf 10). Pemeriksa yang melaksanakan pemeriksaan keuangan harus memiliki

keahlian di bidang akuntansi dan auditing, serta memahami prinsip akuntansi yang berlaku umum yang berkaitan dengan entitas yang diperiksa (paragraf 11).

Kompetensi yang diperlukan dalam proses audit tidak hanya berupa penguasaan terhadap standar akuntansi dan auditing, namun juga penguasaan terhadap objek audit. Selain dua hal di atas, ada tidaknya program atau proses peningkatan keahlian dapat dijadikan indikator untuk mengukur tingkat kompetensi auditor.

2.1.4. Independensi

Pernyataan standar umum kedua dalam SPKN adalah: “Dalam semua hal yang berkaitan dengan pekerjaan pemeriksaan, organisasi pemeriksa dan pemeriksa harus bebas dalam sikap mental dan penampilan dari gangguan pribadi, ekstern, dan organisasi yang dapat mempengaruhi independensinya”.

Dengan pernyataan standar umum kedua ini, organisasi pemeriksa dan para pemeriksanya bertanggung jawab untuk dapat mempertahankan independensinya sedemikian rupa, sehingga pendapat, simpulan, pertimbangan atau rekomendasi dari hasil pemeriksaan yang dilaksanakan tidak memihak dan dipandang tidak memihak oleh pihak manapun.

Independensi dalam pengauditan sebagai penggunaan cara pandang yang tidak biasa dalam pelaksanaan pengujian audit, evaluasi hasil pengujian tersebut, dan pelaporan hasil temuan audit.

Ada dua aspek independensi, yaitu:

1. Independensi sikap mental (independence of mind/independence of mental attitude), independensi sikap mental ditentukan oleh pikiran akuntan publik untuk bertindak dan bersikap independen.

2. Independensi penampilan (image projected to the public/appearance of independence), independensi penampilan ditentukan oleh kesan masyarakat terhadap independensi akuntan publik.

Definisi independensi menurut Standar Profesional Akuntan Publik (SPAP 2001 : seksi 220) adalah suatu keadaan dimana auditor tidak mudah dipengaruhi, karena auditor melaksanakan pekerjaannya untuk kepentingan umum. Dengan demikian auditor eksternal diharapkan dan tidak dibenarkan memihak kepada kepentingan siapa pun, sebab bagaimana pun sempurnanya keahlian teknis yang ia miliki, ia akan kehilangan sikap tidak memihak, yang justru sangat penting untuk mempertahankan kebebasan pendapatnya. Sikap mental independen tersebut meliputi independen dalam fakta (in fact) maupun dalam penampilan (in appearance).

Setiap auditor harus memelihara integritas dan keobjektifan dalam tugas profesional dan setiap auditor harus independen dari semua kepentingan yang bertentangan atau pengaruh yang tidak layak. Setiap auditor harus dapat menghindar dari keadaan yang dapat membuat opini masyarakat/pihak ketiga bahwa auditor tidak lagi dapat menjaga independensinya bahwa auditor sudah terlibat dalam suatu konflik/pertentangan kepentingan sehingga auditor sudah tidak lagi bersikap objektif.

Kepercayaan masyarakat umum atas independensi dalam profesi audit sangatlah penting bagi perkembangan profesi akuntan publik itu sendiri. Masyarakat tidak akan lagi percaya jika terdapat bukti bahwa auditor sudah kehilangan independensinya. Untuk bertindak independen, auditor harus menjaga

sikap mentalnya yaitu sikap mental intelektual jujur. Auditor harus mengelola praktiknya dalam semangat independensi dan aturan yang ditetapkan untuk mencapai derajat independensi dalam melaksanakan pekerjaannya SPAP (2001 : seksi 220).

Dalam lampiran 2 SPKN disebutkan bahwa:

Gangguan pribadi yang disebabkan oleh suatu hubungan dan pandanganpribadi mungkin mengakibatkan pemeriksa membatasi lingkup pertanyaan dan pengungkapan atau melemahkan temuan dalam segala bentuknya. Pemeriksa bertanggung jawab untuk memberitahukan kepada pejabat yang berwenang dalamorganisasi pemeriksanya apabila memiliki gangguan pribadi terhadap independensi.

Gangguan pribadi dari pemeriksa secara individu meliputi antaralain:

1. Memiliki hubungan pertalian darah ke atas, ke bawah, atau semenda sampai dengan derajat kedua dengan jajaran manajemen entitas atau program yang diperiksa atau sebagai pegawai dari entitas yang diperiksa, dalam posisi yang dapat memberikan pengaruh langsung dan signifikan terhadap entitas atau program yang diperiksa.

2. Memiliki kepentingan keuangan baik secara langsung maupun tidak langsung pada entitas atau program yang diperiksa.

3. Pernah bekerja atau memberikan jasa kepada entitas atau program yang diperiksa dalam kurun waktu dua tahun terakhir.

4. Mempunyai hubungan kerjasama dengan entitas atau program yang diperiksa.

5. Terlibat baik secara langsung maupun tidak langsung dalam kegiatan objek pemeriksaan, seperti memberikan asistensi, jasa konsultasi,

pengembangan sistem, menyusun dan/atau mereviu laporan keuangan entitas atau program yang diperiksa.

6. Adanya prasangka terhadap perorangan, kelompok, organisasi atau tujuan suatu program, yang dapat membuat pelaksanaan pemeriksaan menjadi berat sebelah.

2.1.5. Due Professional Care

Due professional care memiliki arti kemahiran profesional yang cermat dan seksama. Muliani dan Bawono (2010) mendefinisikan due professional care sebagai kecermatan dan keseksamaan dalam penggunaan kemahiran profesional yang menuntut auditor untuk melaksanakan skeptisme profesional.

Penting bagi auditor untuk mengimplementasikan due professional care dalam pekerjaan auditnya. Auditor dituntut untuk selalu berpikir kritis terhadap bukti audit dengan selalu mempertanyakan dan melakukan evaluasi terhadap bukti audit tersebut. Penggunaan kemahiran profesional dengan cermat dan seksama memungkinkan auditor untuk memperoleh keyakinan memadai bahwa laporan keuangan bebas dari salah saji material, baik yang disebabkan oleh kekeliruan maupun kecurangan (fraud).

Standar umum ketiga dalam SPKN menghendaki auditor independen untuk cermat dan seksama dalam menjalankan tugasnya. Penerapan kecermatan dan keseksamaan diwujudkan dengan dilakukannya review secara kritis pada setiap tingkat supervise terhadap pelaksanaan audit. Kecermatan dan keseksamaan menyangkut apa yang dikerjakan auditor dan bagaimana kesempurnaan pekerjaan

yang dihasilkan. Auditor yang cermat dan seksama akan menghasilkan kualitas audit yang tinggi.

2.1.6. Akuntabilitas

Istilah akuntabilitas berasal dari Bahasa Inggris “accountability” yang memiliki arti pertanggungjawaban atau keadaan untuk dipertanggungjawabkan atau keadaan untuk diminta pertanggungjawaban. Tetlock (1984) dalam Diani Mardisar dan Ria (2007), mendefinisikan akuntabilitas sebagai bentuk dorongan psikologi yang membuat seseorang berusaha mempertanggungjawabkan semua tindakan dan keputusan yang diambil kepada lingkungannya.

Peran dan tanggung jawab auditor diatur dalam Standar Profesional Akuntan Publik (SPAP) yang ditetapkan oleh IAI ataupun Statement on Auditing

Standards (SAS) yang dikeluarkan oleh Auditing Standards Board (ASB).

Adapun peran dan tanggung jawab auditor yaitu:

a. Tanggung jawab mendeteksi dan melaporkan kecurangan (fraud), kekeliruan, dan ketidakberesan.

b. Tanggung jawab mempertahankan sikap independensi dan menghindari konflik.

c. Tanggung jawab mengkomunikasikan informasi yang berguna tentang sifat dan hasil proses audit.

d. Tanggung jawab menemukan tindakan melanggar hukum dari klien. Diani Mardisar dan Ria (2007) mengatakan bahwa kualitas hasil pekerjaan auditor dapat dipengaruhi oleh rasa kebertanggungjawaban (akuntabilitas) yang dimiliki oleh auditor dalam menyelesaikan pekerjaan auditnya. Oleh karena itu

akuntabilitas merupakan salah satu faktor penting yang harus dimiliki auditor dalam melaksanakan tugasnya. Untuk mengukur akuntabilitas dapat digunakan tiga indikator berikut Rahman (2009) :

1) Motivasi, merupakan keadaan dalam diri seseorang yang mendorong keinginan individu untuk melakukan kegiatan tertentu untuk mencapai tujuan. Dengan adanya motivasi dalam bekerja, auditor diharapkan lebih memiliki intensitas, arah, dan ketekunan sehingga tujuan organisasi dapat dicapai. Terkait dengan akuntabilitas, seseorang dengan akuntabilitas tinggi akan memiliki motivasi yang tinggi pula dalam mengerjakan sesuatu.

2) Pengabdian pada profesi, dicerminkan dari dedikasi profesionalisme dengan menggunakan pengetahuan dan kecakapan yang dimiliki, serta keteguhan untuk tetap melaksanakan suatu pekerjaan. Sikap ini adalah ekspresi dari pencurahan diri yang total terhadap pekerjaan. Totalitas inilah yang menjadi tanggung jawab dan komitmen pribadi, sehingga kompensasi utama yang diharapkan dari pekerjaan adalah kepuasan rohani, kemudian baru materi.

3) Kewajiban sosial, merupakan pandangan tentang pentingnya peranan profesi dan manfaat yang diperoleh, baik oleh masyarakat maupun professional karena adanya pekerjaan tersebut. Jika auditor menyadari betapa besar perannya, maka ia akan memiliki keyakinan untuk melakukan pekerjaan dengan baik dan penuh tanggung jawab, sehingga ia merasa

berkewajiban untuk memberikan yang terbaik bagi masyarakat dan juga profesinya.

Pengabdian kepada profesi merupakan suatu komitmen yang terbentuk dari dalam diri seorang profesional, dalam hal ini adalah auditor, tanpa paksaan dari siapapun. Auditor memiliki kewajiban untuk menjaga standar perilaku etis mereka kepada organisasi, profesi, masyarakat, dan pribadi mereka sendiri dimana akuntan publik mempunyai tanggung jawab menjaga integritas dan objektivitasnya. Auditor yang memiliki akuntabilitas tinggi akan bertanggungjawab penuh terhadap pekerjaannya sehingga kualitas audit yang dihasilkan pun akan semakin baik.

2.1.7. Fraud Risk Assessment

Fraud adalah kesengajaan atas salah pernyataan terhadap suatu kebenaran atau keadaan yang disembunyikan dari sebuah fakta materiil yang dapat mempengaruhi orang lain untuk melakukan perbuatan atau tindakan yang merugikannya, biasanya merupakan kesalahan namun dalam beberapa kasus (khususnya dilakukan secara disengaja) memungkinkan merupakan suatu kejahatan; penyajian yang salah/keliru (salah pernyataan) yang secara ceroboh/tanpa perhitungan dan tanpa dapat dipercaya kebenarannya berakibat dapat mempengaruhi atau menyebabkan orang lain bertindak atau berbuat.

Fraud dalam suatu perusahaan,organisasi, maupun pemerintahan tidaklah mungkin dihilangkan selama ketiga elemen kecurangan (fraud triangle) yaitu pressure (tekanan), opportunity (kesempatan), rationalization (rasionalisasi) masih terdapat dalam suatu perusahaan. Alvin A. Arens (2003 : 365)

mendefenisikan fraud triangle adalah tiga kondisi dimana auditor sering menemukan adanya salah saji materiil yang disebabkan oleh kecurangan, ketiga kondisi tersebut adalah pressure (tekanan), opportunity (kesempatan), dan rationalization (rasionalisasi).

Berikut ini adalah penjelasan mengenai ketiga kondisi (fraud triangle) diatas adalah sebagai berikut :

1. Tekanan (pressures)

Terdapat tekanan yang berbeda-beda yang dapat memotivasi seseorang untuk melakukan fraud. Perceived pressures sebagai situasi dimana manajemen atau karyawan memiliki insentif atau tekanan untuk melakukan kecurangan.

2. Kesempatan (opportunities)

Kesempatan (opportunity) adalah situasi dimana seseorang percaya bahwa dia memiliki keadaan yang menjanjikan atau memungkinkan untuk melakukan fraud dan tidak dapat terdeteksi dimanakesempatan untuk melakukan atau menyembunyikan fraud harus ada agar financial statement fraud dapat terjadi.

3. Rasionalisasi (rationalization)

Rasionalisasi adalah hadirnya sebuah perilaku, karakter, atau kumpulan nilai etis yang membiarkan manajemen atau karyawan secara sengaja melakukan sebuah tindakan yang tidak jujur, atau mereka berada dalam lingkungan yang membebankan tekanan yang cukup yang menyebabkan mereka untuk merasionalisasikan atau membenarkan sebuah tidakan yang

tidak jujur. Sebagai contoh seseorang mengaku mengambil uang perusahaan tetapi dia beralih hanya meminjam dan akan mengembalikan uang itu setelah menerima gaji atau berdalih itu pantas dia dapatkan karena yang bersangkutan sudah bekerja keras untuk perusahaan.

Salah satu cara untuk mengurangi kemungkinan terjadinya fraud adalah dengan menghilangkan kesempatan untuk melakukan fraud tersebut dengan mempunyai pengendalian internal yang baik serta mempertimbangkan fraud risk assessment (penaksiran resiko kecurangan).

Fraud risk assessment (penaksiran risiko kecurangan) yaitu penaksiran seberapa besar risiko kegagalan auditor dalam mendeteksi terjadinya kecurangan dalam asersi manajemen. Slamet Susanto (2009) mengartikan fraud risk assessment merupakan risiko salah saji laporan keuangan yang disengaja dengan jumlah melebihi tingkat kekeliruan yang dapat ditolerir yang meliputi salah saji maupun penghilangan jumlah-jumlah atau pengungkapan-pengungkapan. Formulir penaksiran risiko kecurangan digunakan untuk mendokumentasikan hasil penelaahan faktor-faktor risiko kecurangan.

2.1.8. Konsep Inspektorat

Berdasarkan amanat Pasal 112 ayat (2) UU No. 22 tahun 1999 tentang Pemerintahan Daerah dan pasal 11 PP No. 20 tahun 2001 tentang Pembinaan Pengawasan atas Penyelenggaraan Pemerintah Daerah, maka unsur pengawasan pada Pemerintah Daerah yang semula dilaksanakan oleh Inspektur Wilayah Propinsi/Kota atau Kota, Inspektorat merupakan unsur penunjang Pemerintah Daerah di Bidang Pengawasan yang dipimpin oleh seorang Kepala Badan yang

berada di bawah dan bertanggungjawab kepada Gubernur melalui Sekretaris Daerah. Inspektorat mempunyai tugas melaksanakan pengawasan fungsional terhadap penyelenggaraan Pemerintahan Daerah dan Pengelolaan Badan Usaha Milik Daerah serta usaha daerah lainnya. Disamping itu Inspektorat mempunyai fungsi yaitu :

1. Perumusan kebijakan teknis di bidang pengawasan fungsional;

2. Pelaksanaan pengawasan terhadap penyelenggaraan Pemerintahan Daerah oleh Perangkat Daerah dan pengelolaan Badan Usaha Milik Daerah dan Usaha Daerah lainnya;

3. Pelaksanaan pemeriksaan, pengujian dan penilaian atas kinerja Perangkat Daerah dan Badan Usaha Milik Daerah serta Usaha Daerah lainnya;

4. Pelaksanaan pengusutan dan penyelidikan terhadap dugaan penyimpangan atau penyalahgunaan wewenang baik berdasarkan temuan hasil pemeriksaan maupun pengaduan atau informasi dari berbagai pihak;

5. Pelaksanaan pemeriksaan, pengujian dan penilaian atas kinerja Perangkat Daerah dan Badan Usaha Milik Daerah serta Usaha Daerah lainnya;

6. Pelaksanaan pengusutan dan penyelidikan terhadap dugaan penyimpangan atau penyalahgunaan wewenang baik berdasarkan temuan hasil pemeriksaan maupun pengaduan atau informasi dari berbagai pihak;

7. Pelaksanaan tindakan awal sebagai pengamanan diri terhadap dugaan penyimpangan yang dapat merugikan daerah;

8. Pelaksanaan fasilitasi dalam penyelenggaraan otonomi daerah melalui pemberian konsultasi;

9. Pelaksanaan koordinasi tindak lanjut hasil pemeriksaan. Aparat pengawasan Fungsional Pemerintah (APFP);

10. Pelaksanaan pelayanan informasi pengawasan kepada semua pihak;

11. Pelaksanaan koordinasi dan kerja sama dengan pihak yang berkompeten dalam rangka menunjang kelan-caran tugas pengawasan;

12. Pelaporan hasil pengawasan disampaikan kepada Gubernur dengan tembusan kepada DPRD;

13. Pelaksanaan tugas-tugas lain yang diperintahkan oleh Gubernur;

Inspektorat kota juga mempunyai tugas pokok melakukan pengawasan terhadap pelaksanaan urusan pemerintahan daerah di bidang pengawasan yang meliputi pemerintahan, pembangunan, sosial kemasyarakatan serta keuangan dan kekayaan daerah.

Fungsi-fungsi Inspektorat provinsi, meliputi : 1. Perencanaan program pengawasan.

2. Perumusan kebijakan dan fasilitasi pengawasan.

3. Pembinaan dan pelaksanaan pengawasan meliputi bidang pemerintahan, pembangunan, sosial kemasyarakatan serta keuangan dan kekayaan daerah.

4. Pemeriksaan, pengusutan pengujian dan penilaian tugas pengawasan.

2.2. Penelitian Terdahulu

Alim dkk (2007) melakukan penelitian kualitas audit yang dilakukan oleh auditor pada Kantor Akuntan Publik se - Jawa Timur. Variabel penelitian yang digunakan yaitu kompetensi dan independensi sebagai variabel independen, kualitas audit sebagai variabel dependen, dan etika auditor sebagai variabel moderasi. Dari penelitian tersebut diketahui bahwa independensi dan kompetensi auditor berpengaruh signifikan terhadap kualitas audit.

Teguh Harhinto (2004) melakukan penelitian kualitas audit yang dilakukan oleh auditor. Variabel penelitian yang digunakan yaitu keahlian dan independensi sebagai variabel independen, kualitas audit sebagai variabel dependen. Dari penelitan tersebut terdapat hasil penelitian bahwa keahlian dan independensi berpengaruh secara signifikan terhadap kualitas audit.

Penelitian sebelumnya dilakukan oleh Saripudin, Netty Herawaty, Rahayu (2012) Pengaruh Independensi, Pengalaman, Due Proffessianl Care, dan Akuntabilitas terhadap Kualitas Audit pada KAP di Jambi dan Palembang yang membuktikan secara parsial variabel due professional care tidak berpengaruh signifikan terhadap kualitas auditor. Peneliti lain yang menemukan due professional care tidak berpengaruh signifikan adalah Achmat Badjuri (2011), sedangkan Muliani dan Bawono (2010) due professional care secara parsial berpengaruh terhadap kualitas audit.

Nizarul, Trisni, dan Liliek (2007), Yossi Septriani (2012) membuktikan bahwa independensi berpengaruh signifikan terhadap kualitas audit, sedangkan

Lauw Tjun Tjun (2012) menyatakan independensi tidak berpengaruh signifikan terhadap kualitas audit.

Rahman (2009) menguji persepsi auditor mengenai pengaruh kompetensi, independensi, dan due professional care terhadap kualitas audit, dimana kompetensi diproksikan ke dalam pengetahuan dan pengalaman. Hasil penelitian menunjukkan bahwa pengetahuan, independensi, dan due professionalcare berpengaruh terhadap kualitas audit, sedangkan pengalaman tidak berpengaruh signifikan.

Penelitian yang dilakukan Suzy Noviyanti (2008) dalam disertasinya mencoba melihat keeratan hubungan variabel trust (tingkat kepercayaan) auditor terhadap klien, fraud risk assessment (penaksiran risiko kecurangan) dan karakteristik personal dengan skeptisisme profesional. Hasil penelitiannya menunjukkan bahwa skeptisisme profesional auditor dipengaruhi oleh penaksiran risiko kecurangan yang diberikan oleh atasannya. Bagaimana auditor yang diberi penaksiran risiko kecurangan tinggi secara signifikan lebih skeptis dibandingkan dengan auditor yang tidak diberi penaksiran risiko kecurangan dan secara signifikan lebih skeptis dibandingkan dengan auditor yang diberi penaksiran risiko kecurangan lebih rendah.

Tabel 2.2

Ringkasan Hasil Penelitian Terdahulu

No. Peneliti Variabel Hasil Penelitian

Dependen Independen 1. Alim, dkk

(2007)

Kualitas audit Kompetensi dan Independensi

Kompetensi dan Independensi

berpengaruh signifikan terhadap kualitas audit.

Interaksi antara kompetensi,

independensi, dan etika auditor berpengaruh positif terhadap kualitas audit. 2. Teguh Harhinto (2004)

Kualitas audit Keahlian dan Independensi Keahlian dan independensi berpengaruh secara signifikan terhadap kualitas audit. 3. Saripudin,Netty Herawaty, Rahayu (2012)

Kualitas Audit Independensi, Pengalaman, Due Professional Care, Akuntabilitas Pengaruh Independensi, Pengalaman, Due Proffessianl Care, dan Akuntabilitas terhadap Kualitas Audit pada KAP di Jambi dan Palembang yang membuktikan secara parsial variabel due

professional care tidak berpengaruh signifikan terhadap kualitas auditor. 4. Achmat Badjuri (2011)

Kualitas Audit Independensi, Due

Professional Care,

Akuntabilitas

Due professional care tidak berpengaruh signifikan terhadap kualitas audit. 5. Nizarul,Trisni, dan Liliek (2007)

Kualitas Audit Kompetensi dan Independensi

Independensi

berpengaruh signifikan terhadap kualitas audit. 6. Lauw Tjun

Tjun (2012)

Kualitas Audit Kompetensi dan Independensi

Independensi tidak berpengaruh signifikan terhadap kualitas audit. 7. Rahman

(2009)

Kualitas audit Kompetensi, Independensi, danDue Professional Care. Kompetensi diproksikan

ke dalam 2 hal, yaitu pengetahuan dan pengalaman.

Pengetahuan,

independensi, dan due professional care berpengaruh terhadap kualitas audit, sedangkan pengalaman tidak memberikan pengaruh. 8. Suzy Noviyanti (2008) Skeptisisme Profesional Kepercayaan (Trust) dan Hasil penelitiannya menunjukkan bahwa

Fraud Risk Assessment

skeptisisme profesional auditor dipengaruhi oleh penaksiran risiko kecurangan yang diberikan oleh atasannya. Auditor yang diberi penaksiran risiko kecurangan tinggi secara signifikan

lebih skeptis dibandingkan dengan

auditor yang tidak diberi penaksiran risiko kecurangan dan secara signifikan lebih skeptis dibandingkan dengan auditor yang diberi penaksiran risiko kecurangan lebih rendah.

Sumber : Berbagai sumber dan jurnal 2.3. Kerangka Konseptual

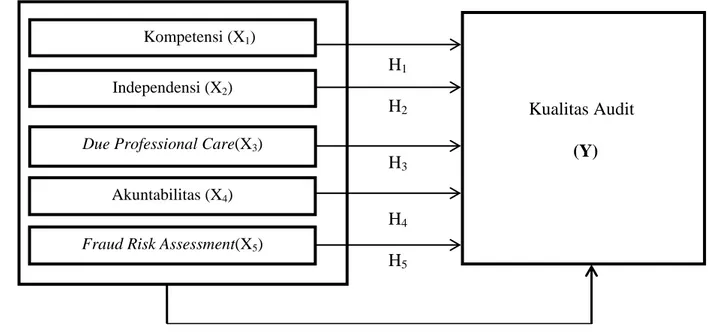

Berdasarkan uraian yang dimulai dari latar belakang hingga penelitian terdahulu, penelitian ini bertujuan untuk mengetahui faktor-faktor yang mempengaruhi kualitas audit. Variabel-variabel yang diduga mempengaruhi kualitas audit adalah kompetensi, independensi, due professional care, akuntabilitas, dan fraud risk assessment. Kerangka konseptual dari penelitian ini adalah sebagai berikut:

Gambar 2.1 Kerangka Konseptual H1 H2 H2 H3 H4 H5 H6 2.4. Hipotesis

2.4.1. Pengaruh Kompetensi terhadap Kualitas Audit

Audit harus dilaksanakan oleh orang yang memiliki keahlian dan pelatihan teknis cukup sebagai auditor. Harhinto (2004) telah melakukan penelitian mengenai pengaruh keahlian dan independensi terhadap kualitas audit, dimana keahlian diproksikan dengan pengalaman dan pengetahuan, sedangkan independensi diproksikan dalam lama ikatan dengan klien, tekanan dari klien dan telaah dari rekan auditor. Dengan demikian, dapat dikemukakan hipotesis sebagai berikut:

Fraud Risk Assessment(X5)

Kompetensi (X1)

Independensi (X2)

Kualitas Audit (Y)

Due Professional Care(X3)

H1 : Kompetensi berpengaruh secara parsial terhadap kualitas audit.

2.4.2. Pengaruh Independensi terhadap Kualitas Audit

Karena pentingnya independensi dalam menghasilkan kualitas audit, maka auditor harus memiliki dan mempertahankan sikap ini dalam menjalankan tugas profesionalnya.Harhinto (2004) dan Alim, dkk. (2007) menunjukkan hasil bahwa independensi berpengaruh signifikan terhadapkualitas audit yang dilaporkan oleh auditor kepada klien.

Dari penjelasan dan hasil penelitian tersebut di atas, hipotesis yang dapat diajukan adalah:

H2 : Independensi berpengaruh secara parsial terhadap kualitas audit

2.4.3. Pengaruh Due Professional Care terhadap Kualitas Audit

Kecermatan dan keseksamaan dalam penggunaan kemahiran profesional menuntut auditor untuk melaksanakan skeptisme professional. Achmat Badjuri (2011) meneliti tentang Independensi, Due Professional Care, Akuntabilitas terhadap kualitas audit. Dimana hasil penelitiannya menyatakan due professional care tidak berpengaruh signifikan terhadap kualitas audit.

Berdasarkan pemaparan di atas, hipotesis ketiga yang dapat diajukan adalah:

H3 : Due professional care berpengaruh secara parsial terhadap kualitas audit.

2.4.4. Pengaruh Akuntabilitas terhadap Kualitas Audit

Sejalan dengan penelitian yang dilakukan oleh Muliani dan Bawono (2010) yang memberi hasil bahwa akuntabilitas memberi pengaruh secara signifikan terhadap kualitas audit.

Dari penjelasan di atas, hipotesis keempat yang dapat diajukan adalah: H4 : Akuntabilitas berpengaruh secara parsial terhadap kualitas audit.

2.4.5. Pengaruh Fraud Risk Assessment terhadap Kualitas Audit

Penelitian yang dilakukan Suzy Noviyanti (2008) dalam disertasinya mencoba melihat keeratan hubungan variabel trust (tingkat kepercayaan) auditor terhadap klien, fraud risk assessment (penaksiran risiko kecurangan) dan karakteristik personal dengan skeptisisme profesional. Hasil penelitiannya menunjukkan bahwa skeptisisme profesional auditor dipengaruhi oleh penaksiran risiko kecurangan yang diberikan oleh atasannya.

Dari penjelasan di atas, hipotesis kelima yang dapat diajukan adalah: H5 : Fraud risk assessment berpengaruh secara parsial terhadap kualitas

audit.

H6 : Kompetensi, indepedensi, due professional care, akuntabilitas, dan fraud risk assessment berpengaruh secara simultan terhadap kualitas audit.