MODEL KONSUMSI RUMAH TANGGA DI INDONESIA

Oleh Muhammad Fajar*

1. Latar Belakang

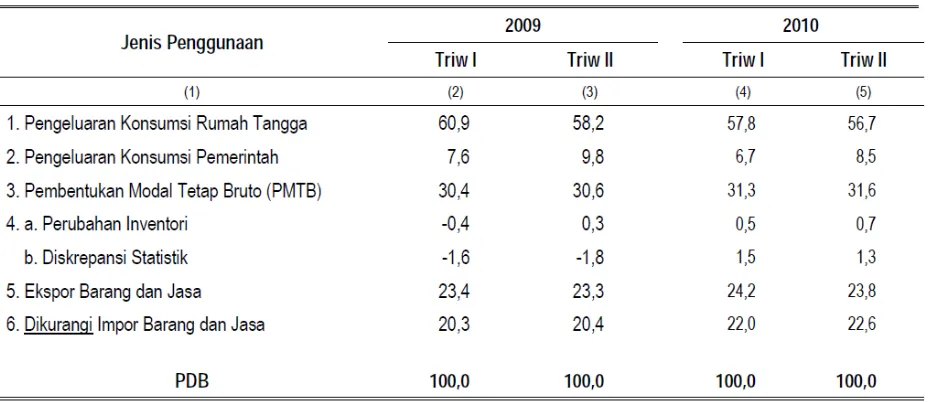

Produk Domestik Bruto (PDB) merupakan salah satu indicator ekonomi makro untuk mengukur seberapa besar keberhasilan pembangunan di bidang ekonomi.Dari sisi penggunaan, PDB tersusun atas komponen pengeluaran konsumsi rumah tangga, pengeluaran konsumsiPemerintah, investasi, dan net ekspor (selisih antara ekspor dengan impor).Jika kita lihat struktur PDB Triwulan I dan II pada tahun 2009 dan 2010, ternyata konsumsi rumah tangga masih memberikan andil yang besar, yakni dikisaran 56 - 61 persen dibandingkan komponen penyusun lainnya.Hal ini menunjukkan bahwa pertumbuhan ekonomi Indonesia dipush dengan mendorong masyarakat selalu konsumtif.

Tabel 1. Struktur PDB Indonesia Menurut Penggunaan Triwulan I dan II pada tahun 2009 dan 2010

Sumber: BPS

Pengeluaran konsumsi RT (Rumah Tangga) secara makro tergantung dari seberapa besar pendapatan yang diterima masyarakat. Oleh karena itu, dalam makalah ini akan membahas bagaimana model konsumsi RT di Indonesia.

2. Identifikasi Masalah

Berdasarkan latar belakang di atas, ada dua masalah yang ingin dijawab, yaitu: a. Apakah konsumsi dan pendapatan saling terkointegrasi?

3. Tujuan Penelitian

Tujuan dari makalah ini, adalah:

a. Untuk mengetahui hubungan jangka panjang antara konsumsi dengan pendapatan. b. Mendapatkan model konsumsi RT di Indonesia.

4. Kendala Penelitian

Data yang digunakan pada penelitian ini adalah konsumsi nominal dan pendapatan nasional nominal periode 1983 s.d. triwulan II 2010 yang bersumber dari Badan Pusat Statistik, variabel yang nominal digunakan agar pengaruh inflasi tidak hilang. Kendala penelitian adalah karena konsumsi RT secara teoretis dipengaruhi oleh pendapatan disposable, sedangkan variabel pendapatan disposable tidak tersedia secara akurat sehingga variabel tersebut diproksi dengan variabel pendapatan nasional.

5. Kajian Teoretis

Pengeluaran uang yang dilakukan oleh rumah tangga untuk membeli berbagai jenis kebutuhannya dalam satu tahun tertentu dinamakan pengeluaran konsumsi rumah tangga atau dalam analisis makroekonomi lebih lazim, disebut sebagai konsumsi rumah tangga.

Pendapatan yang diterima RT akan digunakan untuk membeli makanan, membeli pakaian, membiayai jasa pengangkutan, dan lain-lain. Barang-barang tersebut dibeli oleh RT untuk memenuhi kebutuhannya dan perbelanjaan tersebut dinamakan konsumsi, yaitu membeli barang dan jasa untuk memuaskan keinginan memiliki dan menggunakan barang tersebut.

Keynes merumuskan fungsi konsumsi sebagai sebuah skedul konsumsi yang direncanakan pada berbagi tingkat pendapatan disposabel. Keynes percaya bahwa skedul

konsumsi yang direncanakan ini merupakan ”hukum psikologis yang fundamental”, dimana

perubahan konsumsi lebih kecil dari perubahan pendapatan disposibel. Sehingga, kecenderungan mengonsumsi marginal (MPC) bernilai lebih kecil dari satu untuk fungsi konsumsi rumah tangga(C):

𝐶=𝐶𝑜 +𝑏𝑌𝑑 …(1), dimana 𝑌𝑑: pendapatan disposabel

Tetapi karena variabel pendapatan disposable belum tersedia secara lengkap dan akurat, maka diproksi dengan variabel pendapatan nasional sehingga model konsumsi rumah tangga adalah:

𝐶=𝐶𝑜 +𝑏𝑌 …(2), dimana Y: pendapatan nasional

6. Metode Analisis 6.1 Normalitas

Sifat normalitas diperlukan agar menghasilkan parameter-parameter yang dihasilkan bisa diujikan dan mengsinkronisasikan dengan alat uji statistik parametrik yang berakar pada asumsi normalitas.Penulis merekomendasikan uji Kolmogorof Smirnov untuk menguji normalitas tingkat suku bunga dan inflasi.

Untuk memeriksa kenormalan residual pada model regresi maka digunakan uji Kolmogorov-Smirnov.Dalam uji Kolmogorov-Smirnov diasumsikan bahwa distribusi variabel yang sedang diuji mempunyai sifat kontinyu.

Hipotesis yang digunakan:

Ho :distribusi variabel mengikuti distribusi normal

H1 :distribusi variabel tidak mengikuti distribusi normal

Statistik Uji :𝐷 = 𝑀𝑎𝑥 𝐹0 𝑋𝑡 − 𝑆𝑛 𝑋𝑡 …(3) ,𝑡 = 1, 2, 3,… 𝑇.

dimana: 𝐹0(𝑋) = fungsi distribusi frekuensi kumulatif relatif dari distribusi teoretis dalam kondisi Ho.

𝑆𝑛(𝑋) = distribusi frekuensi kumulatif dari amatan sebanyak n.

Dengan cara membandingkan nilai D terhadap nilai D pada tabel Kolmogorov-Smirnov

dengan level signifikansi (α) sebesar 0,05, maka aturan pengambilan keputusan dalam uji ini adalah sebagai berikut:

Jika D ≤ Dtabel, maka Ho diterima

Jika D > Dtabel, maka Ho ditolak

Asumsi ini harus terpenuhi karena jika asumsi ini tidak terpenuhi maka analisis yang dilakukan tidak sah dalam statistik parametrik.

6.2 Stasioneritas

Stasioneritas sangat diperlukan dalam analisis time series agar tidak terjadi spurious pada analisis. Karena pada periode penelitian terjadi dua shock krisis, maka penulis merekomendasikan uji Philip-Perron untuk memeriksa stasioneritas dan alat uji ini mampu merespon adanya shock yang terjadi.

Prosedur pengujian akar unit dengan menggunakan uji Philips-Perron adalah sebagai berikut:

1. Misal terdapat persamaan: 𝑦𝑡 = 𝜌𝑦𝑡−1+𝑢𝑡…(4),

Dimana ρ adalah koefisien otoregresif, 𝑢𝑡 adalah white noise term1. Jika nilai ρ = 1,

maka 𝑦𝑡 memiliki sebuah akar unit. Dalam ekonometrika, suatu time series yang

1

memiliki akar unit disebut random walk time series. Apabila dinyatakan dalam bentuk hipotesis, menjadi:

Ho : 𝜌 = 1, berarti data mengandung akar unit (nonstasioner)

H1 : 𝜌< 1, berarti data tidak mengandung akar unit (stasioner)

Jika data asli dari suatu series sudah stasioner, maka data tersebut berintegrasi pada order 0 atau dilambangkan I(0) tetapi bila data asli nonstasioner maka harus di-difference2-kan sehingga diperoleh data yang stasioner pada order d ( I(d) ).

2. Persamaan di atas dapat juga dinyatakan dalam bentuk turunan pertama (first difference), sebagai berikut:

∆𝑦𝑡 = 𝜌 −1 𝑦𝑡−1+𝑢𝑡…(5) ∆𝑦𝑡 = 𝛼𝑦𝑡−1+𝑢𝑡…(6) , 𝛼= 𝜌 −1

Sehingga hipotesis yang diuji mempunyai bentuk:

Ho : 𝛼 = 1, berarti data mengandung akar unit (non stasioner)

H1 : 𝛼< 1, berarti data tidak mengandung akar unit (stasioner)

3. Untuk mengetahui ada atau tidaknya akar unit, lakukan penghitungan nilai statistik uji Philips-Perron berdasarkan uji t-statistik yang disesuaikan:

𝑡𝛼 = 𝑡𝛼 𝛾𝑓0 dihitung dengan rumus :

𝛾0 = observasi.𝑓0diestimasi dari persamaan:

𝑓0 = 𝛾 𝑗 𝐾(𝑗/𝑙)

𝐾 𝑥 = 1− 𝑥 …(12) , jika 𝑥 ≤1 = 0 , lainnya

Selanjutnya nilai statistik Philips-Perron, yaitu 𝑡𝛼 dibandingkan dengan nilai kritis tabel Mc Kinnon. Jika nilai statistik Philips-Perron lebih negatif dari nilai kritis tabel Mc Kinnon atau nilai probabilitas statistik Philips-Perron kurang dari level signifikansi (α) sebesar 0.05; maka Ho ditolak sehingga dapat disimpulkan bahwa data time series telah

stasioner.

6.3 Lag Optimum

Penentuan panjang lag optimum sangat penting dalam analisis time series. Menurut Enders (2004) estimasi hubungan kausalitas, dan kointegrasi sangat peka terhadap panjang lag.

Beberapa metode seleksi untuk menentukan panjang lag optimum, antara lain: Log Likekihood Ratio Test Statistic LR.

The Final Prediction Error FPE Akaike Information Criterion AIC Schwaz Information Criterion SIC Hannan-Quinn Criterion HQ

Beberapa penelitian menemukan adanya ketidakkonsistenan beberapa metode di atas dan kecenderungan penarikan yang under estimate dalam menentukan panjang lag (Liew, 2000). Akan tetapi metode FPE dan AIC dipercaya mampu menurunkan peluang adanya pengambilan panjang lag maksimum yang under estimate pada sampel kecil.

6.4 Uji Kointegrasi Johanssen

Cointegrating of two variabel telah didefinisikan secara formal dan dikembangkan oleh Engle dan Granger (1987). Dikatakan bahwa series Yt dan Xt berkointegrasi pada

derajat d,b dimana d ≥ b ≥ 0 dituliskan sebagai Yt,Xt ~ CI (d,b) jika: Kedua series adalah berintegrasi pada derajat yang sama I(d)

Terdapat kombinasi linier dari variabel-variabel yang berintegrasi I(d-b).

Menurut Enders (2004) beberapa catatan penting mengenai definisi kointegrasi adalah:

Semua variabel harus terintegrasi pada orde yang sama. Jika suatu variabel memiliki derajat integrasi yang berbeda, maka kedua variabel ini dikatakan tidak berkointegrasi. Jika Xt memiliki n komponen, maka kemungkinan terdapat (n-1) vektor kointegrasi yang independen linier. Banyaknya vektor kointegrasi ini dikenal sebagai cointegrating rank.

stasioner, sehingga penggambaran hubungan jangka panjang (kointegrasi) menjadi kurang bermakna.

Uji kointegrasi dapat digunakan untuk mengetahui apakah dua atau lebih variabel ekonomi atau variabel finansial memiliki hubungan keseimbangan jangka panjang. Menurut Gujarati (1995) jika dua variabel memiliki kointegrasi, maka regresi yang dihasilkan tidak akan spurious dan hasil dari uji t dan F nya akan valid. Granger menyebutkan bahwa sebuah uji kointegrasi dapat dijadikan sebagai pengujian ulang untuk mendeteksi ada atau tidaknya spurious regresion, sehingga dapat menghindari masalah tersebut.

Metode yang dapat digunakan untuk melakukan uji kointegrasi, antara lain: metode 2 langkah Engel-Granger dan metode Johansen. Prosedur 2 langkah Engel-Granger cocok digunakan bila dalam penelitian hanya terdapat 2 variabel. Sedangkan prosedur Johansen cocok digunakan bila dalam penelitiannya terdapat dua atau lebih dari dua variabel.

Prosedur pengujian kointegrasi dengan menggunakan prosedur johansen, adalah sebagai berikut:

1. Misalkan persamaan Vector Autoregression (VAR) dengan order p dan n variabel, adalah sebagai berikut:

𝑥𝑡: vektor variabel endogen

2. Diferensialkan persamaan di atas dalam bentuk turunan pertama, atau dapat menyatakan banyaknya vektor kointegrasi yang terbentuk. Matriks merupakan koefisien penyesuaian di dalam model Vector Error Correction. Setiap kolom pada matriks merupakan vektor kointegrasi. Jika linear kombinasi yang diberikan oleh

t x

'

stasioner atau I(0), di dalam terminologi Granger ini menunjukan bahwa vektor xt terkointegrasi.

n

1 2 3 ... . Kedua, lakukan trace test untuk mengetahui nilai trace statistik

atau likelihood ratio dengan rumus:

merupakan nilai eigenvalue ke-i.

T merupakan banyaknya observasi yang dipakai.

Nilai trace statistik selanjutnya dibandingkan dengan nilai kritis dari tabel Osterwald-Lenum (1992). Jika nilai trace statistik lebih besar dari nilai kritis Osterwald-lenum, maka Ho ditolak.

5. Alternatif uji lainnya, adalah dengan menggunakan maximum eigenvalue test, yaitu mencari nilai maximum eigenvalues statistic dengan rumus :

) 1

( 1

Eigen statistic TIn k

Max (16)

Nilai Max Eigen stat selanjutnya dibandingkan dengan nilai kritis dari tabel Osterwald-lenum.

Hipotesis nol yang digunakan pada pengujian trace dan maximum eigenvalue, antara lain:

Ho: r ≤ 0 atau tidak terdapat hubungan kointegrasi

Ho: r ≤ 1 atau paling banyak terdapat satu persamaan kointegrasi, sampai Ho: r ≤ n-1 atau paling banyak terdapat n-1 persamaan kointegrasi.

Adapun kelebihan metode Johansen dibandingkan dengan metode Engel-Granger menurut Allan Hodgson et. al adalah sebagai berikut:

1. Prosedur Johansen tidak mengasumsikan adanya paling sedikit satu vektor kointegrasi melainkan secara eksplisit menguji sejumlah hubungan kointegrasi. 2. Dalam pengujian Johansen, semua variabel diasumsikan endogenous sedangkan

dalam pengujian Engel-Granger sangatlah sensitif dalam pemilihan variabel dependen pada persamaan kointegrasi.

3. Berhubungan dengan point 2 bahwa pada saat menghilangkan residual dari vektor kointegrasi, prosedur johansen menghilangkan keterbatasan pemilihan variabel dependen pada metode Engel-Granger.

4. Prosedur Johansen berdasarkan suatu kerangka kerja dalam menguji dan menaksir hubungan kointegrasi dalam formula VECM (Vector Error Correction Model).

7. Pembahasan 7.1 Analisis Deskriptif

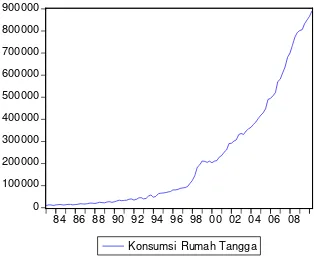

Selama periode 1984 s.d. triwulan II 2010, konsumsi rumah tangga menunjukkan trend menaik dengan rata-rata konsumsi RT per triwulan sebesar Rp 220.91 triliun. Ternyata konsumsi yang dikeluarkan oleh rumah tangga pada 1999 - 2009, rata-rata persentase terbanyak digunakan untuk mengkonsumsi makanan sebesar 54.14 persen sedangkan sisanya untuk bukan makanan sebesar 45.86 persen.

Grafik 1. Perkembangan Konsumsi Rumah Tangga

Tabel 2. Persentase Pengeluaran Konsumsi Rumah Tangga

Indikator Terpilih 1999 2002 2003 2004 2005 2006 2007 2008 2009

% pengeluaran rumahtangga untuk makanan 62.94 58.47 56.89 54.59 51.37 53.01 49.24 50.17 50.62

% pengeluaran rumahtangga untuk bukan makanan 37.06 41.53 43.11 45.42 48.63 46.99 50.76 49.83 49.38 Sumber: BPS

Persentase konsumsi RT terhadap PDB selama periode pengamatan selalu bergerak disekitar rata-ratanya, yakni sebesar 61.58 persen.Hal ini berarti PDB Indonesia dominan digunakan untuk keperluan konsumsi.

0 100000 200000 300000 400000 500000 600000 700000 800000 900000

84 86 88 90 92 94 96 98 00 02 04 06 08

Grafik 2. Persentase Pengeluaran Konsumsi RT terhadap PDB

Sumber: BPS

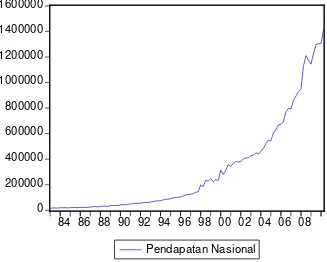

Grafik 3. Perkembangan Pendapatan Nasional Indonesia

0 10 20 30 40 50 60 70 80 90

1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1 3 1

1983198419851986198719881989199019911992199319941995199619971998199920002001200220032004200520062007200820092010

%

0 200000 400000 600000 800000 1000000 1200000 1400000 1600000

84 86 88 90 92 94 96 98 00 02 04 06 08

Berdasarkan periode pengamatan pendapatan nasional Indonesia secara nominal menunjukkan trend menaik dengan rata-rata pendapatan nasional per triwulan sebesar Rp311.28 triliun.

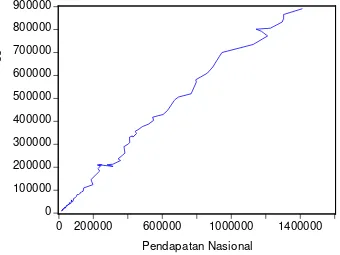

Grafik 4. Hubungan Konsumsi RT dengan Pendapatan Nasional

Berdasarkan grafik 4 di atas ternyata bentuk hubungan antara pendapatan nasional terhadap konsumsi RT adalah linear dengan nilai korelasi yang tercipta sebesar 99.59 persen, artinya hubungan pendapatan nasional terhadap konsumsi RT sangat kuat dan searah. Koefisien determinasi yang tercipta adalah sebesar 99.18 persen, artinya variansi konsumsi rumah tangga dapat dijelaskan oleh pendapatan nasional sebesar 99.18 persen sedangkan sisanya 0.82 persen dijelaskan oleh variabel lainnya.

7.2 Analisis Time Series 7.2.1 Normalitas

Berdasarkan pengujian kolmogorof-smirnov ternyata pada level signifikansi sebesar lima persen variabel konsumsi RT dan pendapatan nasional berasal dari sebaran normal sehingga sah dilakukan uji parametrik.

7.2.2 Stasioneritas

Pada lampiran 3.a dan 3.b, ternyata variabel konsumsi rumah tangga dan pendapatan nasional non stasioner tetapi stasioner pada level difference pertama, artinya kedua variabel tersebut terintegrasi pada orde yang sama,n yaitu orde 1.

0

0 200000 600000 1000000 1400000

7.2.3 Lag Optimum

Berdasarkan penentuan lag optimum yang terlampir pada lampiran 1, ternyata dengan Akaike Information Criterion menghasilkan lag optimum untuk uji johansen kointegrasi, yakni lag 6. Sehingga untuk pengujian kointegrasi lag optimum tersebut harus dikurangi satu menjadi lag 5.

7.2.4 Uji Kointegrasi

Berdasarkan hasil pengujian johansen (lampiran 4),ternyata pada level signifikansi lima persen bahwa pendapatan nasional dan konsumsi rumah tangga saling berkointegrasi (terjadi hubungan jangka panjang antara pendapatan nasional dengan konsumsi rumah tangga). Persamaan kointegrasi yang tercipta adalah:

𝐶= 84274.27 + 0.45 𝑌+𝜀 …(17) Dimana:

C : Konsumsi Rumah Tangga (Milyar Rupiah) Y : Pendapatan Nasional (Milyar Rupiah)

𝜀 : Residual

Interprestasi dari persamaan kointegrasi di atas adalahbila terjadi kenaikan satu milyar rupiahpendapatan nasional, maka akan menyebabkan nilai konsumsi rumah tangga naik sebesar 0.45 milyar rupiah. Dari persamaan kointegrasi dapat diperoleh MPC dan MPS, nilai MPS yang tercipta sebesar 0.45 sedangkan MPS-nya sebesar 0.55. Nilai MPS yang lebih besar daripada MPC menyiratkan bahwa dana tambahan untuk tabungan masyarakat lebih besar daripada dana tambahan untuk konsumsi. Berdasarkan persamaan (17) di atas seandainya Y = 0 (tidak ada pendapatan nasional), maka tetap terjadi konsumsi karena pemenuhan akan kebutuhan tidak mungkin dihentikan sehingga ketika pendapatan tidak ada diperlukan dana hutang untuk memenuhi kebutuhan.

8. Kesimpulan

Berdasarkan analisis dan pembahasan yang telah dilakukan, maka dapat disimpulkan: 1. Bahwa pendapatan nasional dan konsumsi rumah tangga saling berkointegrasi, 2. Model konsumsi rumah tangga di Indonesia:

9. Daftar Pustaka

Enders, Walter. 2004. Applied Econometrics Time Series. Second Edition. New York: John Wiley & Son, Inc.

Khim, venus dan Sen Liew. 2004. Which Lag Length Selection Criteria Should We Employ. Economics Bulletin 3: 1 – 9.

Green, William H. 2003. Econometric Analysis.Fifth Edition. New York: Prentice Hall.

Romer, David. 1996. Advanced Macroeconomics. _______________:McGraw-Hill.

Sargent, Thomas J. 1987. Dynamic Macroeconomic Theory._____________.Harvard University.

*)

Alumnus Sekolah Tinggi Ilmu Statistik Angkatan 46, sekarang bekerja sebagai Koordinator Statistik Distribusi BPS Kabupaten Waropen.

10. Lampiran

1. Lag Optimum

2. Normalitas Konsumsi Rumah Tangga dan Pendapatan Nasional

Kolmogorof Test

Variabel D Hitung D Tabel ( 5 % )

Konsumsi Rumah

Tangga 0.226 10.557

Pendapatan Nasional 0.219

Pengujian menggunakan taraf uji sebesar 5% , Kenormalan data diterima jika D Hitung lebih kecil dari D Tabel

3. Uji Unit Root

a. Konsumsi Rumah Tangga

Null Hypothesis: Konsumsi Rumah Tangga has a unit root Exogenous: Constant, Linear Trend

Bandwidth: 6 (Newey-West using Bartlett kernel)

Adj. t-Stat Prob.*

Phillips-Perron test statistic 1.884764 1.0000 Test critical values: 1% level -4.044415

5% level -3.451568 10% level -3.151211

Null Hypothesis: D(Konsumsi Rumah Tangga) has a unit root Exogenous: Constant

Bandwidth: 8 (Newey-West using Bartlett kernel)

Adj. t-Stat Prob.*

Phillips-Perron test statistic -6.771135 0.0000 Test critical values: 1% level -3.491928

5% level -2.888411 10% level -2.581176

*MacKinnon (1996) one-sided p-values.

b. Pendapatan Nasional

Null Hypothesis: Pendapatan Nasional has a unit root Exogenous: Constant, Linear Trend

Bandwidth: 6 (Newey-West using Bartlett kernel)

Adj. t-Stat Prob.*

Phillips-Perron test statistic 3.717393 1.0000 Test critical values: 1% level -4.044415

5% level -3.451568 10% level -3.151211

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(Pendapatan Nasional) has a unit root Exogenous: Constant

Bandwidth: 8 (Newey-West using Bartlett kernel)

Adj. t-Stat Prob.*

Phillips-Perron test statistic -9.756794 0.0000 Test critical values: 1% level -3.491928

5% level -2.888411 10% level -2.581176

4. Uji Johanssen

Unrestricted Cointegration Rank Test (Trace)

Hypothesized Trace 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.**

None * 0.270496 33.03483 15.49471 0.0001 At most 1 0.002250 0.234229 3.841466 0.6284

Trace test indicates 1 cointegrating eqn(s) at the 0.05 level * denotes rejection of the hypothesis at the 0.05 level **MacKinnon-Haug-Michelis (1999) p-values

Unrestricted Cointegration Rank Test (Maximum Eigenvalue)

Hypothesized Max-Eigen 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.**

None * 0.270496 32.80060 14.26460 0.0000 At most 1 0.002250 0.234229 3.841466 0.6284

Max-eigenvalue test indicates 1 cointegrating eqn(s) at the 0.05 level * denotes rejection of the hypothesis at the 0.05 level

**MacKinnon-Haug-Michelis (1999) p-values

1 Cointegrating Equation(s): Log likelihood -2245.974

Normalized cointegrating coefficients (standard error in parentheses)

Konsumsi Rumah Tangga

Pendapatan Nasional 1.000000 -0.445500

(0.04285)

Adjustment coefficients (standard error in parentheses) D(Konsumsi Rumah Tangga) 0.056494

Cointegrating Eq: CointEq1

CONS_RT(-1) 1.000000

PNDPTN_NAS(-1) -0.445500 (0.04285) [-10.3971]

C -84274.27

5. Statistik Deskriptif

Sample: 1983Q1 2010Q2

Konsumsi Rumah Tangga

Mean 220906.7 Median 85231.35 Maximum 891087.0 Minimum 10046.00 Std. Dev. 252155.7 Skewness 1.222002 Kurtosis 3.351253

Sample: 1983Q1 2010Q2

Pendapatan Nasional