BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 ASEAN Open Sky 2015

ASEAN Open Sky ini merupakan bagian dari tujuan dibentuknya ASEAN Economic Community dalam upaya meningkatkan perekonomian di kawasan dengan meningkatkan daya saing di kancah internasional agar ekonomi bisa tumbuh merata, juga meningkatkan taraf hidup masyarakat, dan yang paling utama adalah mengurangi kemiskinan.

ASEAN Open Sky Policy adalah kebijakan untuk membuka wilayah udara antar sesama anggota negara ASEAN. Itu berarti tidak lain merupakan bentuk liberalisasi aturan dan pengaturan dalam industri penerbangan sipil internasional, khususnya pada penerbangan komersial, dan meminimalkan intervensi pemerintah dalam aktivitasnya sehingga terbukanya pasar bebas industri penerbangan yang telah menjadi komitmen kepala negara masing-masing negara anggota dalam Bali Concord II yang dideklarasikan pada KTT (Konferensi Tingkat Tinggi) ASEAN Tahun 2003.

sehubungan dengan meningkatnya permintaan akan jasa penerbangan, kita akan mendapatkan keuntungan dari segi ekonomi, yaitu meningkatkan pemasukan PBD hingga 7 triliun Rupiah dan juga meningkatkan jumlah tenaga kerja sebanyak 32.000 lapangan kerja baru untuk peningkatan perekonomian Indonesia tahun 2025. Sedangkan yang menjadi tantangannya adalah semakin tingginya tingkat persaingan di antara perusahaan penerbangan yang telah ada. Saat ini setidaknya tercatat sebangak 20 maskapai penerbangan utama di Indonesia, baik yang melayani domestik maupun internasional. Selain itu akan beroperasionalnya maskapai penerbangan dari Negara lain yang menjadi anggota ASEAN, khususnya tetangga kita yang sudah jauh lebih siap dalam menyambut ASEAN Open Sky 2015 mendatang, yaitu Singapura dan Malaysia.

Soal kompetisi tersebut, menurut konsep Porter mengenai The Determinants of National Advantage, menyatakan bahwa untuk memenangkan persaingan, suatu Negara perlu memiliki keunggulan kompetitif dengan tujuan utamanya adalah mengalahkan competitor. Namun menurut Hermawan Kartajaya, dalam Marketeers Dinner Seminar “What’s Wrong With Michael Porter” pada 11 November

2013 lalu teori kompetisi ini sangat kontekstual dan menjadi masukan berharga bagi perusahaan-perusahaan di era 1990-an.

sehingga tidak memungkinkan kompetisi. Monopoli industri yang terjadi di suatu Negara tidak akan memajukan ekonomi di negara tersebut, dan persainganlah yang akan memaksa perusahaan untuk melakukan inovasi. Saat ini dengan memunculkan berbagai kebijakan ASEAN Open Sky 2015, investasi dari Negara semakin diminimalisir, persaingan menjadi semakin ketat, dan perusahaan tidak cukup fokus untuk memenangkan kompetisi dengan mengalahkan Kompetitor, namun juga harus melakukan analisa perubahan lingkungan bisnis mereka untuk menghasilkan suatu invormasi yang kreatif, sehingga mereka dapat fokus dalam memperkuat Positioning Differentiation, dan Brand mereka di pasaran sehingga dapat menjadi perusahaan yang berbeda dari yang lain.

Melakukan analisa perubahan lingkungan bisnis dapat dilakukan dengan fokus pada lima faktor pendorong perubahan seperti teknologi, polotik-legal, social-budaya, ekonomi, dan pasar saat ini. Setelah itu perhatikan apa yang telah competitor perisapkan dalam menyambut ASEAN Open Sky, siapa pelanggan yang menjadi target market dari perusahaan, serta apa yang perusahaan dapat lakukan

untuk merespon perubahan yang terjadi.

2.1.2 Laporan Keuangan

Laporan keuangan adalah suatu penyajian data keuangan

termasuk catatan yang menyertainya, bila ada, yang dimaksudkan untuk

mengkomunikasikan sumber daya ekonomi (aktiva) dan atau kewajiban

suatu entitas pada saat tertentu atau perubahan atas aktiva dan atau

kewajiban selama suatu periode tertentu sesuai dengan prinsip

akuntansi yang berlaku umum atau basis akuntansi komprehensif selain

prinsip akuntansi yang berlaku umum (Mulyadi 2002:61).

Laporan keuangan perusahaan merupakan salah satu sumber

informasi yang penting disamping informasi lain seperti informasi

industri, kondisi perekonomian, pangsa perusahaan, kualitas

menejemen dan lainya. Jadi setiap perusahaan go public diwajibkan

untuk mempublikasikan laporan keuangan yang disusun sesuai dengan

standar akuntansi keuangan dan telah diaudit oleh Kantor Akuntan

Publik (KAP) terdaftar.

Laporan keuangan yang terdiri dari posisi keuangan atau neraca

dan laporan laba rugi harus disajikan secara wajar. Neraca dibuat

dengan maksud untuk menggambarkan posisi keuangan suatu

perusahaan atau pada suatu saat tertentu sedangkan laporan laba rugi

menggambarkan hasil-hasil usaha yang dicapai dalam suatu periode

waktu tertentu.

Standar Akuntansi Keuangan (SAK) menyebutkan empat

1. Dapat dipahami

Kualitas penting informasi dalam laporan keuangan adalah

kemudahannya untuk segera dipahami oleh pemakai. Guna mencapai

maksud ini, diasumsikan pemakai memiliki pengetahuan yang

memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta

kemauan untuk mempelajari informasi dengan ketekunan yang

wajar.

2. Relevan

Informasi disebut relevan ketika dapat mempengaruhi keputusan

ekonomi pemakai. Agar relevan, informasi harus dapat digunakan

untuk mengevaluasi masa lalu, masa sekarang, dan masa mendatang

(predictive value), menegaskan atau memperbaiki harapan yang

dibuat sebelumnya (feedback value), juga harus tersedia tepat waktu

bagi pengambil keputusan sebelum mereka kehilangan kesempatan

atau untuk mempengaruhi keputusan yang diambil (timeliness).

3. Keandalan

Informasi disebut andal jika bebas dari pengertian yang

menyesatkan, kesalahan material, dan dapat diandalkan pemakainya

sebagai penyajian yang tulus dan jujur (faithful representation) dari

yang seharusnya disajikan atau yang dapat disajikan secara wajar.

4. Dapat dibandingkan

Identifikasi kecenderungan (trend) posisi dan kinerja keuangan

laporan keuangan perusahaan antar periode hendaknya dapat

memperoleh informasi tentang kebijakan akuntansi yang digunakan

dalam penyusunan laporan keuangan dan perubahan kebijakan serta

pengaruh perubahan tersebut. Ketaatan pada standar akuntansi

keuangan, termasuk pengungkapan kebijakan akuntansi yang

digunakan oleh perusahaan, membantu pencapaian karakteristik ini.

Dari paparan di atas dapat disimpulkan bahwa laporan

keuangan yang berkualitas adalah laporan dengan kandungan

informasi dapat dipahami, relevan, dapat diandalkan, dan

mempunyai daya banding. Karakteristik relevan di sini berarti

laporan tersebut mampu mendeskripsikan kondisi keuangan

perusahaan secara tepat waktu.

Tujuan umum laporan keuangan dalam PSAK 2009 adalah

memberikan informasi tentang posisi keuangan, kinerja dan arus kas

perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna

laporan dalam rangka membuat keputusan-keputusan ekonomi serta

menunjukkan pertanggungjawaban manajemen atas penggunaan

sumber-sumber daya yang dipercayakannya.

2.1.3 Financial Distress

a. Defenisi Financial Distress

Menurut Almilia dan Herdiningtyas (2005) financial distrees

merupakan keadaan dimana perusahaan gagal atau tidak mampu lagi

memenuhi kewajiban-kewajiban kepada debitur karena perusahaan

kewajiban lebih besar daripada total aset, serta tidak dapat mencapai

tujuan ekonomi perusahaan, yaitu profit.

Untuk melakukan pengujian apakah suatu perusahaan

mengalami financial distress dapat ditentukan dengan berbagai cara,

seperti:

1. Menurut Altman (1968) mendefinisikan financial distress

dengan mempergunakan angka-angka di dalam laporan

keuangan dan merepresentasikannya dalam suatu angka, yaitu

Z-Score yang dapat menjadi acuan untuk menentukan apakah

suatu perusahaan berpotensi untuk bangkrut atau tidak.

2. Menurut Asquith, Gertner, dan Scharfstein (1994) melakukan

pengukuran financial distress menggunakan interest coverage

ratio untuk mendefinisikan financial distress.

3. Menurut Lou (1987) dan Hill et al. (1996), dilihat dengan

adanya pemberhentian tenaga kerja atau menghilangkan

pembayaran deviden.

4. Menurut Hofer (1980) dan Whitaker (1999) mendefinisikan

financial distress jika tahun perusahaan mengalami laba operasi

bersih negatif.

b. Indikator Terjadinya Financial Distress

Indikator yang harus diperhatikan manajemen perusahaan yang

berhubungan dengan efektivitas dan efisiensi operasinya, seperti

1. Penurunan volume penjualan karena adanya perubahan selera

atau permintaan konsumen

2. Kenaikan biaya produksi

3. Tingkat persaingan yang semakin ketat

4. Kegagalan melakukan ekspansi

5. Ketidakefektifan dalam melaksanakan fungsi pengumpulan

piutang

6. Kurang adanya dukungan atau fasilitas perbankan (kredit)

7. Tingginya tingkat ketergantungan terhadap piutang.

Adapula indikator yang harus diperhatikan pihak eksternal, antara

lain :

1. Penurunan deviden yang dibagikan kepada para pemegang

saham

2. Terjadinya penurunan laba yang terus-menerus, bahkan sampai

terjadinya kerugian

3. Ditutup atau dijualnya satu atau lebih unit usaha

4. Terjadinya pemecatan pegawai

5. Pengunduran diri eksekutif puncak

6. Harga saham yang terus menerus turun di pasar modal

2.1.4 Kebangkrutan

Kebangkrutan sebagai kegagalan dapat didefinisikan dalam beberapa arti, yaitu :

1. Kegagalan ekonomi (ecomonic failure), dimana perusahaan kehilangan uang atau pendapatan perusahaan tidak menutup biayanya sendiri.

2. Kegagalan keuangan (financial failure), bisa diartikan sebagai insolvensi yang membedakan antara dasar arus kas ada dua bentuk:

a. Insolvensi teknis (technical insolvency), yaitu perusahaan dapat dianggap gagal jika tidak dapat memenuhi kewajiban pada saat jatuh tempo.

b. Insolvensi dalam pengertian kebangkrutan, yakni didefiniskan dalam ukuran sebagai kekayaan bersih negatif dalam neraca konvensional atau nilai sekarang dari arus kas yang diharapkan lebih kecil dari kewajiban.

2.1.4.1 Faktor-Faktor Penyebab Kebangkrutan

Menurut S.Munawir (2002:289) secara garis besar penyebab kebangkrutan biasa dibagi menjadi dua yaitu faktor internal perusahaan maupun eksternal baik yang bersifat khusus yang berkaitan langsung dengan perusahaan maupun yang bersifat umum.

Manajemen yang tidak efisien akan mengakibatkan kerugian terus-menerus yang pada akhirnya menyebabkan perusahaan tidak mampu membayar kewajibannya. Ketidakefisienan ini diakibatkan oleh pemborosan dalam biaya, kurangnya keterampilan, dan keahlian manajemen.

Moral hazard berupa kecurangan yang dilakukan oleh manajemen perusahaan bisa mengakibatkan kebangkrutan. Kecurangan ini bisa berbentuk manajemen yang korup ataupun memberikan informasi yang salah pada pemegang saham atau investor.

kreditur juga bisa berakibat fatal terhadap kelangsungan hidup perusahaan.

2.1.5 Model Prediksi Keuangan

Dalam prediksi keuangan kita mengenal beberapa model antara lain ( Harahap, 2009 : 343-350):

a. Linear Programming

Linear programming digunakan untuk merencanakan prediksi kombinasi input biaya yang paling optimal untuk menghasilkan suatu atau beberapa produk output.

b. Delphi forcasting

Delphi sistem ini hampir sama dengan metode expert system. Di sini metode expert system disempurnakan dengan menggunakan metode diskusi antara para ahli, debat, dan akhirnya sampai pada kesimpulan terbaik yang merupakan konsensus para ahli.

c. Time Series Forcasting (tren)

Di sini prestasi yang laku digambarkan secara berseri kemudian dari gambar ini dicari garis tren yang terbaik kemudian dari kecenderungan garis dilihat angka masa depan sebagai angka ramalan.

d. Break Even Analysis

e. Just in time

Model yang digunakan untuk meningkatkan produktivitas dan menekan pemborosan dan ketidakefesienan lainnya.

f. Economic order Quantity

Model ini dapat memberikan angka berapa order pembelian sehingga kita mendapatkan biaya yang optimal.

Selain itu ada beberapa model prediksi lain yang dikenal adalah sebagai berikut:

a. Bond rating

Ini digunakan untuk menghitung peringkat obligasi yang dipasarkan di pasar modal. Peringkat ini dikategorikan berturut-turut, misalnya dalam bentuk AAA, AA, A, BBB, BB, B, dan seterusnya. Model ini telah dikenal di Indonesia khususnya di Pasar Modal.

b. Bankruptcy Model

Model ini memberikan rumusan untuk menilai kapan perusahaan akan bangkrut. Dengan menggunakan rumus yang diisi dengan rasio keuangan 28 maka akan diketahui angka tertentu yang akan menjadi bahan untuk memprediksi kapan kemungkinan suatu perusahaan akan bangkrut.

c. Net Cash Flow Prediction Model

d. Take Over Prediction Model

Model ini dimaksudkan untuk mengetahui kemungkinan perusahaan ini akan diambil alih oleh perusahaan lainnya. Contoh dari keempat model tersebut:

a. Model untuk peramalan tingkat kualitas obligasi yang dijual di pasar modal yang dibuat oleh Ahmed Belkaoi disebut Belakaoi’s Bond Rating Model.

b. Model untuk meramalkan kebangkrutan suatu perusahaan yang dibuat Altman, model ini populer juga disebut Z-Score.

c. Bernstein dan Maksy merumuskan model untuk meramalkan Net Cash Flow From Operation tahun mendatang disebut Bernstein and Maksy’s Net Cash Flow

Next Year Prediction model.

d. Model untuk menilai perusahaan yang akan diambil alih. Model ini dibuat oleh Ahmad Belkaoui’s Take over

Prediction Model.

2.1.5.1 Analisis Z-score

untuk mengukur kesehatan finansial dari sebuah perusahaan. Altman menemukan lima jenis rasio keuangan yang dapat dikombinasikan untuk melihat perbedaan antara perusahaan yang bangkrut dan yang tidak bangkrut. Fungsi diskriminan Z yang ditemukan oleh Altman adalah sebagai berikut: (Weston dan Copeland, 2004:255) dalam Diana Atim Iflaha, (2008).

Z = 0,012X1 + 0,014X2 + 0,033X3 + 0,006X4 + 0,999X5 Pada tahun 1983,1984 model prediksi kebangkrutan dikembangkan lagi oleh Altman untuk beberapa negara, dari penelitian tersebut ditemukan nilai Z, yang dicari dengan persamaan diskriminan sebagai berikut : (Hanafi dan Halim, 2003:275) dalam Diana Atim (2008).

perusahaan yang tidak pailit 30 dan skor nilai Z yang kurang dari 2,675 diklasifikasikan perusahaan yang pailit (Weston dan Copeland, 2004:255) dalam Diana Atim Iflaha (2008).

Masalah lain yang sering dihadapai oleh Altman dalam melakukan penelitian di Indonesia adalah sedikitnya perusahaan Indonesia yang go public. Jika perusahaan tidak

go-public, maka nilai pasar menggunakan nilai buku saham biasa dan preferen sebagai salah satu komponen variabel bebasnya, dan kemudian mengembangkan model diskriminan kebangkrutan, dan memperoleh model sebagai berikut ini.

Zi = 0,717 X1+0,847 X2 + 3,107 X3 + 0,42 X4+0,998 X5

Z-Score Altman untuk perusahaan yang telah go public ditentukan dengan menggunakan rumus sebagai berikut (S.Munawir, 2002: 309):

Z-Score = 1,2 X1 + 1,4 X2 + 3,3 X3 + 0,6 X4 + 1,0 X5 Dimana:

X1 = Working Capital to Total Assets (Modal Kerja/Total Aset)

X3 = Earning Before Interest and Taxes (EBIT) to Total Assets (Pendapatan Sebelum Dikurangi Biaya Bunga/Total Aset)

X4 = Market Value of Equity to Book Value of Total Liabilities (Harga Pasar Saham Dibursa/Nilai Total Utang)

X5 = Sales to Total Assets (Penjualan/Total Aset) Dengan kriteria penilaian sebagai berikut:

a. Z-Score > 2,99 dikategorikan sebagai perusahaan yang sangat sehat sehingga tidak mengalami kesulitan keuangan.

b. 1,81 <Z-Score < 2,99 berada di daerah abu-abu sehingga dikategorikan sebagai perusahaan yang memiliki kesulitan keuangan, namun kemungkinan terselamatkan dan kemungkinan bangkrut sama besarnya tergantung dari keputusan kebijaksanaan manajemen perusahaan sebagai pengambil keputusan.

c. Z-Score < 1,81 dikategorikan sebagai perusahaan yang memiliki kesulitan keuangan yang sangat besar dan beresiko tinggi sehingga kemungkinan bangkrutnya sangat besar.

kemudian mendeteksi kemungkinan terjadinya kebangkrutan pada perusahaan tersebut. Dalam manajemen keuangan, rasio-rasio yang digunakan dalam metode Altman ini dapat dikategorikan dalam tiga kelompok besar yaitu:

- Rasio Likuiditas yang terdiri dari X1

- Rasio Profitabilitas yang terdiri dari X2 dan X3 - Rasio Aktivitas yang terdiri dari X4 dan X5

Uraian masing-masing variable tersebut adalah sebagai berikut:

a. Modal kerja terhadap total aset (working capital to total assets) digunakan untuk mengukur likuiditas aktiva perusahaan relative terhadap total kapitalisasinya atau untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Indikator yang dapat digunakan untuk mendeteksi adanya masalah pada tingkat likuiditas perusahaan adalah indikator-indikator internal seperti ketidakcukupan kas, utang dagang membengkak, dan beberapa indikator lainnya. b. Laba ditahan terhadap total harta (retained earning to

terhadap rasio tersebut karena semakin lama perusahaan beroperasi memungkinkan untuk memperlancar akumulasi laba ditahan. Hal tersebut dapat menyebabkan perusahaan yang masih relative muda pada umumnya akan menunjukkan hasil rasio yang rendah, kecuali yang labanya sangat besar pada masa awal berdirinya.

c. Pendapatan sebelum pajak dan bunga terhadap total harta (earnings before interest and taxes to total assets) digunakan untuk mengukur produktivitas yang sebenarnyan dari aktiva perusahaan. Rasio tersebut mengukur kemampuan perusahaan dalam menghasilkan laba dari aktiva yang digunakan. Rasio ini merupakan kontributor terbesar dari model tersebut. Beberapa indikator yang dapat kita gunakan dalam mendeteksi adanya masalah pada kemampuan profitabilitas perusahaan diantaranya adalah piutang dagang meningkat, rugi terus-menerus dalam beberapa kwartal, persediaan meningkat, penjualan menurun, dan terlambatnya hasil penagihan piutang.

perusahaan dapat turun nilainya sebelum jumlah utang lebih besar daripada aktivanya dan perusahaan menjadi pailit. Modal yang dimaksud adalah gabungan nilai pasar dari modal biasa dan saham preferen, sedangkan utang mencakup utang lancar dan utang jangka panjang.

e. Penjualan terhadap total harta (sales to total assets) digunakan untuk mengukur kemampuan manajemen dalam menghadapi kondisi persaingan. Rasio tersebut mengukur kemampuan manajemen dalam menggunakan aktiva untuk menghasilkan penjualan.

manajemen bisa melakukan perbaikan-perbaikan dan dapat memberikan gambaran dan harapan yang mantap terhadap nilai masa depan perusahaan tersebut.

Menurut BAPEPAM (2005), kelebihan dari hasil Z-Score antara lain:

a. Menggabungkan berbagai resiko keuangan secara bersama-sama.

b. Menyediakan koefisien yang sesuai untuk mengkombinasikan variabel-variabel independen. c. Mudah dalam penerapan.

Sedangkan kelemahan dari hasil Z-Score

antara lain:

a. Nilai Z-Score bisa direkayasa atau dibiaskan melalui prinsip akuntansi yang salah atau rekayasa keuangan lainnya.

b. Formula Z-Score kurang tepat untuk perusahaan baru yang labanya masih rendah atau bahkan masih merugi. Nilai Z-Score biasanya akan rendah.

2.2 Tinjauan Penelitian Terdahulu 2.2.1 Dalimunthe (2011)

Dalimunthe (2011) melakukan penelitian untuk memprediksi

kebangkrutan perusahaan dengan menggunakan metode Z-Score pada

perusahaan Foods and Beverages yang terdaftar di Bursa Efek Indonesia.

Penelitian ini mengambil sampel sebanyak 10 perusahaan. Hasil

penelitian ini didapatkan ada satu perusahaan yang diprediksi mengalami

kesulitan keuangan dan sembilan perusahaan akan mengalami

kebangkrutan. Selain itu, penelitian ini juga menyatakan bahwa metode

Z-Score terbukti tidak akurat. Hadi dan Anggraeni (2010) melakukan

penelitian untuk memilih dan membandingkan metode terbaik dalam

memprediksi kebangkrutan perusahaan diantara metode Z-Score Altman,

Z-score Altman, dan Zmijewski di Bursa Efek Indonesia. Penelitian ini

menunjukkan bahwa metode Zmijewski tidak bisa memprediksi

kebangkrutan. selain itu, penelitian ini juga menunjukkan bahwa metode

Z-Score Altman dan Z-score Altman mampu memprediksi kebangkrutan

perusahaan yang terdaftar di Bursa Efek Indonesia.

2.2.2 Komang Devi Methili Purnajaya dan Ni K. Lely A. Merkusiwati (2013)

Altman, model Springate dan model Zmijewski. Perbedaan rata-rata terlihat pada model Altman, sedangkan model Springate dan Zmijewski memiliki rata-rata potensi kebangkrutan yang sama.

2.2.3 Riska Natariasari dan Nofiandre (2013)

Riska Natariasari dan Nofiandre (2013) melakukan penelitian untuk mengetahui prediksi kebangkrutan menggunakan model z-score Altman. Dari hasil perhitungan prediksi kebangkrutan menggunakan Z-Score Altman, perusahaan Sektor perbankan mengalami kondisi yang cenderung membaik selama 3 (tiga) tahun pengamatan. Hal tersebut ditunjukkan dari prediksi potensi kebangkrutan pada tahun 2008 sebesar 96,3% , menurun pada tahun 2009 sebesar 74% dan stabil pada tahun 2010 sebesar 74%. Adanya kondisi yang cenderung menurun pada perusahaan yang diprediksi bangkrut diikuti dengan kondisi perusahaan yang cenderung berpotensi sehat. Hal tersebut ditunjukkan pada tahun 2008 sebesar 0%, lalu meningkat pada tahun 2009 sebesar 25,9%, dan stabil pada tahun 2010 sebesar 25,9%. Selain itu, terdapat perusahaan yang berada pada posisi grey area, yaitu pada tahun 2008 sebesar 3,7% , tahun 2009 dan 2010 sebesar 11,1%. 2.2.4 ST.Ibrah Mustafa Kamal (2012)

mengalami prediksi kebangkrutan dengan nilai di bawah 1,88 dan 5% berada pada grey area. Tahun 2009, ada beberapa bank yang mengalami perbaikan kondisi keuangan dengan adanya 40% bank berada dalam kondisi sehat, 45% bangkrut dan 15% berada pada grey area. Tahun 2010, mengalami peningkatan untuk kondisi sehat yaitu sebesar 55%, 5% grey area dan sisanya berada dalam kondisi

Judul Penelitian Variabel Hasil Penelitian 1. Dalimunthe

berada pada grey area. Tahun 2010, mengalami

peningkatan untuk kondisi sehat yaitu sebesar 55%, 5% grey area dan sisanya berada dalam kondisi bangkrut.

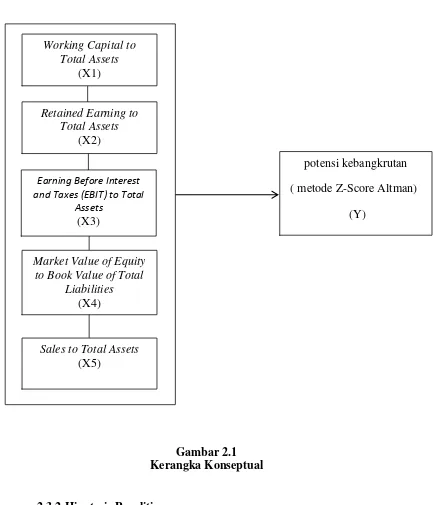

2.3 Kerangka Konseptual dan Hipotesis 2.3.1 Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

2.3.2 Hipotesis Penelitian

Berdasarkan kerangka konseptual dan penelitian terdahulu maka hipotesis penelitian ini adalah:

H1: Working Capital to Total Assets, Retained Earning to Total Assets, Earning Before Interest and Taxes (EBIT) to Total Assets, Working Capital to

Total Assets

(X1)

potensi kebangkrutan ( metode Z-Score Altman)

(Y)

Retained Earning to Total Assets

(X2)

Market Value of Equity to Book Value of Total

Liabilities

(X4)

Sales to Total Assets

(X5)

Earning Before Interest and Taxes (EBIT) to Total

Market Value of Equity to Book Value of Total Liabilities,Sales to

Total Assets dapat mempengaruhi potensi kebangkrutan pada perusahaan