SKRIPSI

Diajukan Oleh : ANGGA ADISTYA PATRA

1013015023/FEB/EA

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

SKRIPSI

Diajukan Untuk Memenuhi Sebagai Persyaratan dalam Memperoleh Gelar Sarjana EKONOMI DAN BISNIS

Progdi Akuntansi

Oleh :

ANGGA ADISTYA PATRA 1013015023/FEB/EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS

PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

PERUSAHAAN SEKTOR TRANSPORTASI YANG

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Progdi Akuntansi Fakultas Ekonomi Dan Bisnis

Assalamualaikum wr. wb

DenganmengucapkansyukurAlhamdulillah, kami panjatkankehadirat Allah SWT

Yang Maha Pengasih lagi Maha Penyayang, karena atas rahmat, ridho dan hidayat-Nya

saya dapat meyelesaikan skripsi ini yang berjudul “ANALISIS KEBANGKRUTAN

PERUSAHAAN DENGAN MENGGUNAKAN METODE Z SCORE ALTMAN

PADA PERUSAHAAN SEKTOR TRANSPORTASI YANG TERDAFTAR DI

BURSA EFEK INDONESIA (BEI) PERIODE 2010-2012” ini dapat terselesaikan tepat

waktu.

Skripsi ini merupakan tugas akhir untuk mencapai gelar Sarjana Ekonomi pada

program Akuntansi Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional

“Veteran” JawaTimur.

Selama proses penyusunan skripsi, penulis telah banyak mendapat bantuan dan

dorongan baik secara langsung maupun tidak langsung dari berbagai pihak demi

terselesaikannya skripsi ini.

Selanjutnya, penulis menyampaikan terima kasih dan penghargaan

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional

“Veteran” Jawa Timur;

3. Ibu Drs. Ec. Sari Andayani M.Aks. selaku dosen wali dan dosen pembimbing

yang memberi nasihat dan dorongan, serta memberi banyak masukan dan

bimbingan kepada penulis;

4. Ibu Drs. Ec. Endah Susilowati, M.Si. Yang telah memberi bimbingn dan membei

motivasi kepada penulis, terimakasih;

5. Bapak dan Ibu dosen Progdi Akuntansi Fakultas Ekonomi dan Bisnis Universitas

Pembangunan Nasional “Veteran” Jawa Timur;

6. Ayahanda Bambang Wuryanto dan Ibunda Heriaty yang tercinta, yang telah

sabar mendidik, membimbing, memberidoa, memotivasi dan member kasih

saying tanpa batas waktu;

7. Saudara-saudara saya kakak Wiwiek, Raka, Rega, dan Tuti yang telah memberi

semangat dan mendampingi penulis;

8. Teman-teman Mahasiswa Progdi Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Pembangunan “Veteran” Jawa Timur Kelas H (Sore) Achmad

Chafidz, Bu Yuni Siswati, Debra (Bunda), Tito Brama, mbak Ayu Ashari, Tante

Shelly, Mbak reny, mbak Sila, Yunita, Satria dan semua teman-teman yang

belum saya sebutkan, terima kasih.

Semoga Kebaikan kalian dibalas oeh ALLAH SWT dengan kebaikan dan

kebahagiaan yang tak terhingga.

Penulis menyadari bahwa penulisan skripsi ini masih jauh dari sempurna, untuk

itu penulis mengharapkan kritik dan saran yang bersifat membangun agar laporan ini

menjadi lebih baik. Akhir kata, dengan segala kerendahan hati yang tulus, penulis

berharap laporan ini dapat membantu dan memberikan manfaat bagi siapapun

kedepannya.

Wassalamualaikum wr. wb

Sidoarjo, 25 Juni2014

Halaman

HALAMAN JUDUL ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR TABEL ... x

ABSTRAKSI ... xi

BAB I. PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 8

BAB II. TINJAUAN PUSTAKA ... 10

2.1 Penelitian Terdahulu ... 10

2.2 Landasan Teori ... 16

2.2.1 Pengertian Laporan Keuangan ... 16

2.2.2 Tujuan Laporan Keuangan ... 17

2.2.7 Indikator Financial Distress ... 31

2.2.8 Diskriminan Altman (Z Score) ... 32

2.3 Kerangka Pemikiran ... 35

2.4 Hipotesis ... 37

BAB III. METODE PENELITIAN ... 38

3.1 Definisi Operasional Variabel ... 38

3.2 Teknik Penentuan Sampel ... 40

3.2.1 Populasi ... 40

3.2.2 Sampel ... 40

3.3 Teknik Pengumpulan Data ... 43

3.3.1 Jenis Data ... 43

3.3.2 Sumber Data ... 43

3.3.3 Pengumpulan Data ... 43

3.4 Teknik Analisis Data ... 43

3.4.1 Teknik Analisis ... 43

4.1.1 PT. Arpeni Pratam Ocean Line Tbk ... 48

4.1.2 PT. Berlian Laju Tanker Tbk ... 48

4.1.3 PT. Centris Multipersada Pratama Tbk ... 49

4.1.4 PT. Garuda Indonesia (Persero) Tbk ... 50

4.1.5 PT. Humpus Internomoda Transportasi Tbk ... 51

4.1.6 PT. Indonesia Air Transport Tbk ... 51

4.1.7 PT. Tanah Laut Tbk ... 52

4.1.8 PT. Karwell Indonesia Tbk ... 52

4.1.9 PT. Mira Internasional Resources Tbk ... 53

4.1.10 PT. Rig Tenders Indonesia Tbk ... 53

4.1.11 PT. Steady Safe Tbk ... 54

4.1.12 PT. Samudra Indonesia Tbk ... 54

4.1.13 PT. Pelayaran Tempura Emas Tbk ... 55

4.1.14 PT. Trada Maritime Tbk ... 56

4.1.15 PT. Panorama Transportasi Tbk ... 56

4.3 Analisis Diskriminan ... 59

4.4 Pembahasan ... 69

BAB V. KESIMPULAN DAN SARAN ... 72

5.1 Kesimpulan ... 72

5.2 Saran ... 72 DAFTAR PUSTAKA

Tabel 4.2 Uji Normalitas Setelah Transformasi Data ... 59

Tabel 4.3 Uji Descriptive Statistic ... 60

Tabel 4.4. Persamaan Estimasi Fungsi Diskriminan ... 62

Tabel 4.5. Wilk’s Lambda ... 64

Tabel 4.6. Uji Struktur Matrix ... 65

Tabel 4.7. Nilai Cut Off ... 67

(BEI) PERIODE 2010-2012

Angga Adistya Patra

Abstrak

Kesulitan keuangan dapat diartikan sebagai ketidakmampuan perusahaan untuk membayar kewajiban keuangannya pada saat jatuh tempo yang

menyebabkan kebangkrutan perusahaan. Z–score pertama kali diperkenalkan oleh

Edward Altman pada tahun 1968 yang dikembangkan untuk menentukan kecenderungan kebangkrutan perusahaan dan dapat juga digunakan sebagai ukuran dari keseluruhan kinerja keuangan. Dalam penelitian tersebut, ia menemukan empat rasio yang dapat dikombinasikan dalam suatu rumus matematis yang akurat dalam mengestimasi kebangkrutan perusahaan. Tujuan dalam penelitian ini adalah memprediksi potensi kebangkrutan dengan menggunakan metode Altman Z-Score pada perusahaan sektor Transportasi yang Terdaftar di Bursa Efek Indonesia dari tahun 2010-2012.

Populasi yang digunakan sebagai obyek penelitian adalah 28 perusahaan sektor transportasi yang terdaftar di Bursa Efek Indonesia (BEI). Dalam penelitian ini teknik sample yang digunakan adalah dengan menggunakan teknik purposive sampling yaitu teknik penentuan sampel dilakukan dengan cara pengambilan sampel berdasarkan atas tujuan tersebut, maka sampel yang ditemukan sebanyak 17 perusahaan selama 3 periode (tahun 2010 sampai dengan 2012). Teknik analisis dengan menggunakan teknik analisis Diskriminan.

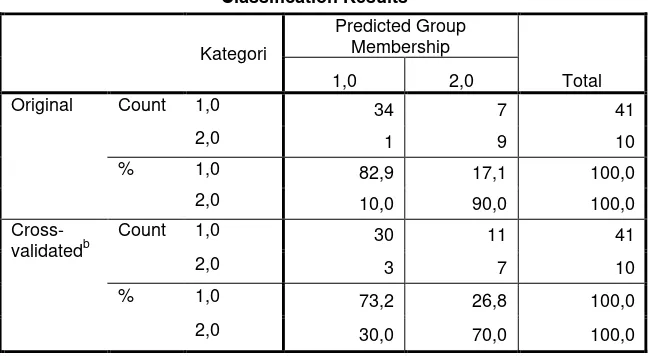

Dari hasil yang telah dilakukan terdapat 35 data perusahaan diprediksi bangkrut dan 16 perusahaan yang di prediksi sehat. Ketepatan prediksi pengelompokan potensi kebangkrutan sebesar 84,3%, sehingga dapat diperoleh kesimpulan metode Z Score Altman dapat digunakan untuk memprediksi kebangkrutan perusahaan.

1.1.Latar Belakang

Setiap negara berkembang yang ingin mencapai perekonomian agar terus

meningkat hingga menjadi negara maju membutuhkan perbaikan dan

pengembangan dari berbagai sektor ekonomi. Untuk mencapainya diperlukan

pembangunan dan pengendalian secara terintegritas atas subsektor dan sistem yang

saling bersinergi.

Di Indonesia salah satu sektor yang sangat penting dalam pembangunan

suatu negara adalah transportasi dan infrastruktur. Sektor ini sangat penting karena

negara Indonesia merupakan negara kepulauan yang sangat membutuhkan adanya

sarana transportasi dan infrastruktur yang memadai sebagai penghubung aktivitas

ekonomi, distribusi kebutuhan hidup masyarakat luas dan distribusi pemerataan

penduduk dengan adanya aktivitas transmigrasi dan urbanisasi.

Sektor transportasi dan infrastruktur menjadi sangat penting karena

pembangunan negara didukung sepenuhnya oleh infrastruktur yang terkelola secara

baik, tertata secara sistematis dan terpelihara secara berkelanjutan sehingga terdapat

Sektor transportasi masih memiliki peluang investasi yang besar dengan

permintaan akan transportasi darat, udara dan laut, disamping itu pasar domestik

masih memiliki peluang yang cukup kuat. Walaupun sektor transportasi mengalami

pertumbuhan pada tahun 2012, namun berdasarkan laporan keuangan yang

dipublikasikan di BEI (www.idx.co.id) beberapa perusahaan jasa transportasi

mengalami kerugian tidak hanya satu tahun tetapi juga beberapa tahun. Beberapa

perusahaan jasa transportasi yang mengalami kerugian atau laba negatif selama 2

tahun berturut-turut adalah sebagai berikut :

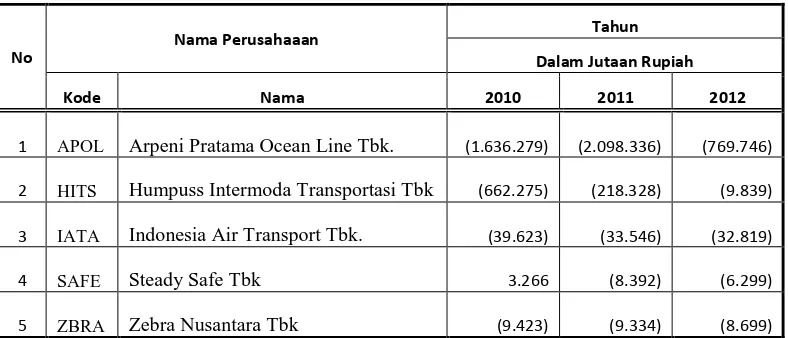

Tabel 1.1

Daftar Perusahaan Jasa Transportasi Yang Memiliki Laba Negatif 2 Tahun atau Lebih Pada Tahun 2010-2012

No

Nama Perusahaaan Tahun

Dalam Jutaan Rupiah

Kode Nama 2010 2011 2012

1 APOL Arpeni Pratama Ocean Line Tbk.

2 HITS Humpuss Intermoda Transportasi Tbk

3 IATA Indonesia Air Transport Tbk.

Berdasarkan Investasi Kontan Abdul Wahid Fauzie

(www.investasi.kontan.co.id/2010), Kinerja perusahaan perkapalan ini rupanya

masih belum juga membaik. Buktinya, rapor PT Arpeni Pratama Ocean Line Tbk

(APOL) di sepanjang kuartal I 2010 makin buruk. Berdasarkan laporan keuangan

rugi bersih APOL pada Maret 2010 Rp 190,6 miliar naik 16,88% dibandingkan

periode yang sama 2009. Dari laporan keuangan bisa dilihat beberapa penyebab

utama rugi bersih ini yaitu adanya selisih kurs dengan terus menguatnya rupiah.

Tahun ini, APOL menanggung rugi kurs sebanyak Rp 59,16 miliar. Sementara

tahun lalu, APOL menangguk untung kurs Rp 38,8 miliar. Selain karena kurs,

pendapatan APOL juga turun 15,82% dari Rp 446,2 miliar menjadi Rp 375,6

miliar.

Menurut informasi BEI dalam media Kabar Bisnis ET

(www.kabarbisnis.com/2011), kinerja keuangan PT Humpuss Intermoda

Transportasi Tbk (HITS), perusahaan perkapalan internasional bagian dari Grup

Humpuss, kurang menggembirakan. Pada kuartal I/2011, HITS mencatat

mengalami kerugian sebesar Rp5,7 miliar, atau 142% jika dibandingkan dengan

periode yang sama tahun 2010 mencapai Rp13,4 miliar. Kerugian ini disebabkan

rugi usaha mencapai Rp1,57 miliar.

Menurut informasi dari Britama.com (www.britama.com/index.php/2012)

PT Steady Safe Tbk (SAFE) membukukan Rugi bersih sebesar Rp 2,26 miliar atau

Rp (5,79) per saham pada kuartal I 2012. Rugi bersih kuartal I 2012 menunjukan

tahun lalu sebesar Rp 302,45 juta atau Rp (0,77) per saham. Hal ini disebabkan oleh

Pendapatan perseroan mengalami penurunan dari Rp 10,45 miliar menjadi Rp 7,18

miliar. PT Steady Safe Tbk (SAFE) membukukan Rugi bersih sebesar Rp 3,33

miliar atau Rp (8,38) per saham pada Kuartal III 2012. Rugi bersih Kuartal III 2012

menunjukan peningkatan 26,14% bila dibandingkan dengan Rugi bersih pada

Kuartal III tahun lalu sebesar Rp 2,64 miliar atau Rp (0,96) persaham. Hal ini

disebabkan Pendapatan Pokok perseroan mengalami penurunan dari Rp 29,18

miliar pada Kuartal III tahun lalu menjadi Rp 22,44 miliar pada Kuartal III tahun

ini. Beban Pokok perseroan mengalami penurunan dari Rp 15,83 miliar pada

Kuartal III 2011 menjadi Rp 9,34 miliar pada kuartal III 2012, dan Beban Usaha

menurun dari Rp 4,14 miliar menjadi Rp 5,28 miliar.

Berdasarkan Financeroll Sugeng Riyadi (http://financeroll.co.id/2013),

Emiten maskapai penerbangan, PT Indonesia Air Transport Tbk (IATA) pada 2012

mencatat rugi bersih sebesar Rp 32,82 miliar, padahal pada 2011 meraih laba bersih

hingga Rp 33,55 miliar. Merujuk laporan keuangan IATA yang disampaikan

kepada PT Bursa Efek Indonesia (BEI), disebutkan pada 2012 pendapatan usaha

perseroan mencapai Rp 269,28 miliar, naik hingga 21,39% dibanding 2011 yang

sebesar Rp 221,83 miliar. Selain itu, EBITDA tahun lalu sebesar Rp 24,03 miliar,

turun 3,73% dibanding 2011 yang sebesar Rp 24,96 miliar. Jumlat total aset tercatat

sebesar Rp 730,93 miliar, naik 22,03% dibanding 2011 yang sebesar Rp 598,98

miliar. Sementara jumlah kewajiban perseroan pada 2012 mencapai Rp 557,08

ekuitasnya turun 15,88% dari Rp 200,67 miliar tahun 2011 menjadi Rp 173,85

miliar pada 2012.

Menurut informasi dari Britama.com (www.britama.com/2012)

PT Zebra Nusantara Tbk (ZBRA) membukukan Rugi bersih sebesar Rp 5,04 miliar

atau Rp 8,02 per sahampada Kuartal III 2012. Rugi bersih Kuartal III 2012

menunjukan penurunan 30,77% bila dibandingkan dengan Rugi bersih pada Kuartal

III tahun lalu sebesar Rp 7,28 miliar atau Rp 11,58 persaham. Hal ini disebabkan

oleh meningkatnya Pendapatan Lain-lain dari Rugi sebesar Rp 1,91 miliar pada

kuartal III 2011 menjadi Untung Rp 529,1 juta pada kuartal III 2012. Pendapatan

perseroan mengalami penurunan dari Rp 15,06 miliar pada Kuartal III tahun lalu

menjadi Rp 14,38 miliar pada Kuartal III tahun ini, sedangkan Beban perseroan

mengalami penurunan sedikit dari Rp 13,90 miliar menjadi Rp 13,74 miliar.

Ditahun 2012 perusahaan jasa transportasi memiliki kemungkinan

mengalami kenaikan laba atau penurunan laba. Kenaikan laba di tahun 2012

mengindikasikan adanya pemulihan perusahaan untuk dapat tumbuh lebih baik,

dimana laba tersebut dapat menutupi kewajiban dan biaya operasional perusahaan

tahun sebelumnya. Namun jika ditahun 2012 beberapa perusahaan tersebut

mengalami penurunana laba maka dapat diindikasikan kinerja perusahaan menurun.

Penurunan kinerja dengan kerugian yang terus menerus dapat mempersulit

perusahaan dalam memenuhi beban operasional, beban kewajiban hutang,

menyeluruh sehingga ada kemungkinan perusahaan mengalami kesulitan keuangan

(financial distress) atau kebangkrutan.

Kesulitan keuangan dapat diartikan sebagai ketidakmampuan perusahaan

untuk membayar kewajiban keuangannya pada saat jatuh tempo yang menyebabkan

kebangkrutan perusahaan. Menurut Foster, 1986, kesulitan keuangan menunjukkan

adanya masalah likuiditas yang parah yang tidak dapat dipecahkan tanpa melalui

penjadwalan kembali secara besar-besaran terhadap operasi dan struktur

perusahaan. (Darsono dan Ashari, 2004:101)

Z–score pertama kali diperkenalkan oleh Edward Altman pada tahun 1968

yang dikembangkan untuk menentukan kecenderungan kebangkrutan perusahaan

dan dapat juga digunakan sebagai ukuran dari keseluruhan kinerja keuangan. Dalam

penelitian tersebut, ia menemukan lima rasio yang dapat dikombinasikan dalam

suatu rumus matematis yang akurat dalam mengestimasi kebangkrutan perusahaan.

Adapun rasio-rasio yang digunakan adalah rasio likuiditas, rasio solvabilitas, dan

rasio profitabilitas.

Kelebihan yang lainnya adalah bahwa model perhitungan diskriminan

(Altman) ini juga bisa diterapkan untuk perusahaan-perusahaan yang go

public atau tidak go public seperti yang telah dijelaskan oleh Hanafi (2005)

dimana perusahaan di Indonesia lebih sedikit yang go public jika dibandingkan

dengan di Amerika. Selain itu kelebihan dari analisis z-score ini adalah

karena model diskriminan kebangkrutan ini termasuk kedalam analisis

dari neraca dan laporan laba/rugi perusahaan. Artinya bahwa adanya keterkaitan

antara variabel-variabel dari z-score dengan analisis rasio keuangan.

Altman kembali memodifikasi formula Z score-nya pada tahun 1995 dengan

mengubah beberapa indikator baru. Indikator tersebut antara lain Net Working Capital

to Total Assets, Retained Earnings to Total Assets, Earnings Before Interest and Taxes to total Assets, dan Book Value of Equity to Total Liability. Beberapa penambahan tersebut dimaksudkan untuk menutupi kekurangan dan juga untuk menambah tingkat

akurasi yang lebih baik. Akan tetapi disisi lain masih sering ditemukan masih

relevannya metode Altman z-score 1968 pada masa modern walaupun Altman sendiri

telah melakukan penyempurnaan pada tahun 1995.

Berdasarkan latar belakang masalah yang telah diuraikan maka peneliti

ingin membahas lebih lanjut tentang analisis kebangkrutan dengan metode Z score.

Penelitian ini meneliti tentang perusahaan Transportasi dari tahun 2010-2012. Maka

dari permasalahan diatas penulis ingin melakukan penelitian dengan judul :

“ANALISIS KEBANGKRUTAN PERUSAHAAN DENGAN

1.2. Perumusan masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka dapat

dirumuskan pokok permasalahan yang berkaitan dengan pembahasan sebelumnya

yaitu: Bagaimana memprediksi potensi kebangkrutan dengan menggunakan Metode

Z score Altman pada perusahaan sektor Tranportasi yang Terdaftar di Bursa Efek

Indonesia dari tahun 2010-2012?

1.3.Tujuan Penelitian

Berdasarkan pada perumusan masalah di atas, maka penelitian ini bertujuan untuk:

Memprediksi potensi kebangkrutan dengan menggunakan metode Altman Z-Score

pada perusahaan sektor Transportasi yang Terdaftar di Bursa Efek Indonesia dari

tahun 2010-2012.

1.4.Manfaat Penelitian

Penilitian yang dilakukan dapat bermanfaat bagi :

1. Manfaat Operasional (Praktis)

1) Sebagai kajian awal bagi pihak manajemen yang bisa dijadikan landasan

dalam melakukan perbaikan bagi kemajuan perusahaan.

2) Sebagai bahan pertimbangan bagi pihak kreditur dan pemegang saham

untuk melakukan persiapan dalam mengatasi kegagalan bisnis yang akan

2. Manfaat dalam Pengembangan Ilmu (akademis)

1) Penelitian ini diharapkan dapat bermanfaat untuk memperoleh

informasi dalam rangka memecahkan masalah prediksi kebangkrutan

perusahaan.

2) Sebagai bahan referensi dan perbandingan untuk menambah wawasan

BAB II

TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu

Berikut ini beberapa penelitian tentang kinerja bank diukur dengan

menggunakan rasio keuangan yang telah dilakukan oleh beberapa orang peneliti,

antara lain:

ST. Ibrah Mustafa Kamal (2012) melakukan penelitian mengenai “Analisis Prediksi Kebangkrutan Pada Perusahaan Perbankan Go Public Di Bursa Efek

Indonesia (dengan menggunakan model Altman Z-score)”. Dalam penelitian ini

terdiri dari lima variabel, meliputi : (X1) Net Working Capital to Total Assets, (X2 )

Retained Earning to Total Assets, (X3) Earning Before Interest and Taxes (EBIT)

to Total Assets, (X4 ) Market Value of Equity to Book Value of Total Liabilities,

(X5 ) Sales to Total Assets. Tujuan penelitian adalah untuk mengetahui prediksi

kebangkrutan pada perusahaan perbankan Go Public yang terdaftar di Bursa Efek

Indonesia. Hipotesis Penelitiannya adalah Dengan menggunakan model Z-score

dapat memprediksi kebangkrutan pada perusahaan perbankan go public di Bursa

Efek Indonesia. Metode Analisis menggunakan Model prediksi kebangkrutan

Altman Z-score. Hasil penelitian adalah Model Altman’s Z-score dapat

memprediksi keadaan perusahaan perbankan di Bursa Efek Indonesia. Pada tahun

2008 ada satu perusahaan perbankan yang berada pada grey area atau sekitar 5%

Z-score yang di bawah 2,99. Hanya Bank Rakyat Indonesia Tbk. yang hasilnya

2,611 mendekati nilai 2,99 berada di grey area. Dilihat bahwa perbankan ada

beberapa yang mulai memperbaiki kondisi keuangan dengan melihat bahwa pada

tahun 2009 sebanyak 40% berada dalam keadaan sehat, 45% diprediksi akan

mengalami kebangkrutan yang berkurang dibanding dengan tahun sebelumnya, dan

15% berada pada grey area.

Evi Wardhani (2007) Meneliti tentang “Analisis Tingkat Kebangkrutan Model Altman dan Foster pada Perusahaan Textile dan Garment Go-Public di Bursa Efek

Jakarta”. Tujuan penelitian untuk mengetahui bahwa laporan keuangan sebelum

terjadi kebangkrutan dapat digunakan untuk memprediksi tingkat kebangkrutan

dengan Model Altman dan Foster, dan untuk mengetahui apakah terdapat perbedaan

tingkat kebangkrutan Model Altman dan Foster pada perusahaan textile dan garment.

Hipotesis Penelitian adalah Terdapat perbedaan tingkat kebangkrutan Model

Altman dan Foster pada perusahaan textile dan garment. Metode analisis data

menggunakan analisis Z score Altman dan Z-Score Foster. Hasil Penelitian bahwa

laporan keuangan sebelum terjadi kebangkrutan dapat digunakan untuk mengukur

tingkat kebangkrutan menggunakan Model Altman dan Foster. Terdapat perbedaan

secara statistik hasil analisis Model Altman dan Foster tahun 2002, dan tidak terdapat

perbedaan secara statistik hasil analisis Model Altman dan Foster tahun 2003 dan 2004.

Sarannya manajemen perlu berhati-hati dalam mengelola dan menjalankan operasi

perusahaan dengan melakukan tindakan perbaikan kinerja perusahaan guna

berhati-hati dalam membeli saham perusahaan textile dan garment yang masuk kategori

bangkrut.

Syamsul Hadi dan Atika Anggraeni (2008) judul penelitian “Pemilihan Prediktor Delisting Terbaik (Perbandingan Antara The Zmijewski Model, The

Altman Model, Dan The Springate Model)”. Tujuan penelian adalah untuk

mengetahui prediktor delisting terbaik dengan menggunakan model-model prediksi

kebangkrutan yang ada. Metode Analisis yang digunakan adalah Analisis Regresi

Linear. Hasil penelitian ini menunjukkan bahwa model Zmijewski tidak bisa

memprediksi delisting. Sedangkan Model Altman dan Model Springate cukup

mampu memprediksi delisting secara moderat. Penelitian ini menemukan bahwa

model Altman merupakan prediktor delisting terbaik.

Ayu Suci Ramadhani dan Niki Lukviarman (2009) judul penelitian “Perbandingan Analisis Prediksi Kebangkrutan Menggunakan Model Altman

Pertama, Altman Revisi, Dan Altman Modifikasi Dengan Ukuran Dan Umur

Perusahaan Sebagai Variabel Penjelas (Studi Pada Perusahaan Manufaktur Yang

Terdaftar Di Bursa Efek Indonesia)”. Tujuan penelitian adalah untuk mengetahui

perbandingan antara model-model Altman dalam memprediksi kebangkrutan serta

bagaimana ukuran dan umur perusahaan menjelaskan prediksi kebangkrutan pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Metode analisis

yang digunakan adalah Model prediksi yang digunakan adalah model Altman yaitu

model Altman pertama, Altman revisi dan Altman modifikasi. Hasil Penelitaian

Altman, untuk kelompok perusahaan berumur dibawah 30 tahun memiliki

persentase prediksi kebangkrutan yang paling tinggi dari pada kelompok

perusahaan manufaktur berumur diatas 30 tahun. Dimana model Altman pertama

memprediksi kebangkrutan paling tinggi untuk perusahaan manufaktur kelompok

umur dibawah 30 tahun ini. Walaupun demikian perusahaan manufaktur yang

diprediksi mengalami kebangkrutan dapat dialami perusahan yang telah lama

berdiri maupun perusahaan baru.

Sinta Kartikawati (2012) dengan judul penelitian adalah “Analisis Z-Score Dalam Mengukur Kinerja Keuangan Untuk Memprediksi Kebangkrutan Pada

Tujuh Perusahaan Manufaktur Di Bursa Efek Jakarta”. Penelitian ini bertujuan

untuk mengetahui prediksi kebangkrutan serta kinerja keuangan perusahaan

berdasarkan hasil analisis diskriminan dengan menggunakan model Altman

berdasarkan rasio lima variable. Hipotesis Penelitian adalah dengan menggunakan

model Altman berdasarkan rasio lima variabel dapat memprediksi kebangkrutan

serta kinerja keuangan perusahaan berdasarkan hasil analisis diskriminan. Metode

Analisis adalah analisis diskriminan Altman Z-Score. Hasil penelitian adalah PT.

Gudang Garam Tbk dan PT. Kimia Farma Tbk berada pada kondisi sehat, PT.

Kalbe Farma Tbk berada pada kondisi sehat namun sempat berada pada kondisi

bangkrut dan gray area. PT. Indofood Sukses Makmur Tbk berada pada kondisi

gray area. PT. Ultrajaya Milk Tbk berada pada kondisi gray area dan sempat

dikatakan bangkrut. PT. Indocement Tunggal Prakarsa Tbk berada pada kondisi

kondisi keuangan yang naik turun. Secara metodologi penggunaan metode Altman

Z-Score dapat mengidentifikasi keadaan suatu perusahaan, namun secara faktual

terkadang tidak sesuai dengan kenyataan yang terjadi saat ini.

Wijaya Adi Cahyono (2013) dengan judul penelitian “Prediksi Kebangkrutan Perusahaan Pertambangan Batubara Yang Listing Di Bursa Efek Indonesia Periode

2011-2012 Dengan Menggunakan Analisis Model Z-Score Altman”. Penelitian ini

bertujuan untuk mengetahui tingkat kebangkrutan perusahaan dengan menggunakan

analisis model Altman z-score pada perusahaan pertambangan batubara yang

terdaftar di Bursa Efek Indonesia. Variabel yang digunakan adalah lima rasio model

Altman z-score. Metode analisis yang digunakan adalah analisis diskriminan

(z-score). Hasil penelitian Hasil penelitian ini menunjukkan bahwa model z-score

Altman tersebut dapat diimplementasikan dalam mendeteksi kemungkinan

terjadinya kebangkrutan pada perusahaan pertambangan batubara yang terdaftar di

Bursa Efek Indonesia. Model z-score Altman dan analisis diskriminan mempunyai

hasil tidak sama dalam memprediksi kebangkrutan pada 10 perusahaan

pertambangan batubara karena terdapat miss classification sebanyak 3 perusahaan.

Hasil z-score dari analisis diskriminan mampu mengelompokkan perusahaan

pertambangan batubara pada dua kategori, yaitu sehat dan financial distress.

Firda Mastuti, Muhammad Saifi, Devi Farah Azizah (2013) judul

penelitian adalah Altman Z-Score Sebagai Salah Satu Metode Dalam Menganalisis

Estimasi Kebangkrutan Perusahaan (Studi Pada Perusahaan Plastik dan Kemasan

2012). Tujuan penelitian adalah untuk mengetahui klasifikasi perusahaan Plastik

dan Kemasan yang terdaftar (listing) di BEI pada tahun 2010 sampai dengan tahun

2012 berdasarkan kriteria kebangkrutan apabila dalam mengestimasi dianalisis

menggunakan metode Altman (Z-Score) dan mengetahui gambaran secara utuh

kondisi kinerja keuangan perusahaan Plastik dan Kemasan yang terdaftar (listing) di

BEI selama tahun 2010 sampai dengan 2012 berdasarkan metode Altman (Z-Score).

Metod analisis adalah model Altman Z-score dengan lima rasio. Hasil penelitian

dari 5 sampel perusahaan plastik dan kemasan ini, adalah 1 perusahaan dinyatakan

dalam estimasi kebangkrutan yaitu PT. Titan Kimia Nusantara Tbk., 2 perusahaan

diantaranya dalam kondisi rawan yaitu PT. Sekawan Intipratama Tbk. dan PT. Trias

Sentosa Tbk., dan 2 perusahaan lainnya yaitu PT. Yanaprima Hastapersada Tbk.

dan PT. Champion Pacific Indonesia Tbk. dalam kondisi sehat.

Dari telaah pustaka diatas dapat ditarik kesimpulan bahwa penelitian tersebut

memiliki kesamaan dengan penelitian yang penulis lakukan, yaitu bahwa

sama-sama menggunakan Descriminant Analysis (Analisis Diskriminan) sebagai alat

analisis data untuk menilai kebangkrutan atau financial distress perusahaan.

Perbedaan penelitian yang penulis lakukan dengan penelitian sebelumnya adalah

menggunakan model Altman modifikasi 1996 yang menggunakan empat rasio.

Peneliti menggunakan perusahaan sektor transportasi sebagai objek penelitian dan

dengan periode pengamatan yaitu 3 periode (tahun 2010 sampai dengan tahun

2.2 Landasan Teori

2.2.1 Pengertian Laporan Keuangan

Sofyan (2009:1) mendefinisikan Laporan Keuangan sebagai berikut :

“Laporan keuangan adalah media informasi yang merangkum semua

aktivitas perusahaan”

Menurut SAK dalam Sofyan (2009:4), laporan keuangan utama terdiri atas :

“1). Daftar Neraca yang menggambarkan posisi keuangan perusahaan pada

tanggal tertentu, 2). Perhitungan laba/rugi yang menggambarkan jumlah hasil,

biaya dan laba/rugi perusahaan pada suatu periode tertentu, 3). Laporan

sumber dan penggunaan dana, 4) Laporan arus kas.”

Subramanyam dkk (2010:79) mendefinisikan Laporan Keuangan merupakan

produk proses pelaporan keungan yang diatur oleh standar dan aturan akuntansi,

insentif manajer, serta mekanisme pelaksanaan dan pengawasan perusahaan.

Menurut Kieso, et.al (2008:2) laporan keuangan merupakan sarana

pengkomunikasian informasi keuangan utama kepada pihak-pihak diluar

korporasi. Laporan keuangan (financial statement) yang sering disajikan adalah

neraca, laba rugi, laporan arus kas, laporan ekuitas pemilik atau pemegang

saham dan catatan atas laporan keuangan atau pengungkapan juga merupakan

bagian intergral dari setiap laporan keuangan.

Laporan keungan menurut PSAK no. 1 revisi 2009 (2009:9) adalah Laporan

yang diklasifikasikan dalam beberapa kelompok besar menurut karakteristik

ekonomi. Kelompok besar ini merupakan laporan keuangan .

2.2.2 Tujuan Laporan Keuangan

Tujuan Laporan Keuangan menurut Sofyan (2010:134) adalah :

“Menyediakan informasi yang menyangkut posisi keuangan, kinerja serta

perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah

besar pemakaidalam pengambilan keputusan ekonomi”

Dalam PSAK no. 1 Revisi 2009 paragraf 07 menyatakan:

“Laporan keuangan adalah suatu penyajian terstruktur dari posisi

keuangan dan kinerja keuangan suatu entitas. Tujuan laporan keuangan

adalah memberikan informasi mengenai posisi keuangan, kinerja

keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar

kalangan pengguna laporan dalam pembuatan keputusan ekonomi.

Laporan keuangan juga menunjukkan hasil pertanggungjawaban

manajemen atas penggunaan sumber daya yang dipercayakan kepada

mereka.”

Menurut Sofyan,dkk (2009:105) laporan keuangan menggambarkan kondisi

keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu

tertentu. Laporan keuangan yang akan menjadi bahan sarana informasi (screen)

bagi analisis dalam proses pengambilan keputusan. Laporan keuangan dapat

periode, dan arus dana (kas) perusahaan dalam periode tertentu. Dari laporan

keuangan, akan tergambar kondisi keuangan suatu perusahaan khususnya untuk

mengantisipasi sinyal financial distress.

Menurut Suwardjono (2005:157) tujuan utama pelaporan keuangan dalam

rerangka konseptual FASB antara lain :

1. Pelaporan keuangan harus menyediakan informasi yang bermanfaat

bagi para investor dan kreditor dan pemakai lain, baik berjalan

maupun potensial, dalam membuat keputusan-keputusan investasi,

kredit dan semacamnya yang rasional. Informasi harus terpahami

bagi mereka yang mempunyai pengetahuan yang memadai tentang

berbagai kegiatan bisnis dan ekonomik dan bersedia untuk

mempelajari informasi dengan tekun.

2. Pelaporan keuangan harus menyediakan infromasi untuk membantu

para investor dan kreditor dan pemakai lain, baik berjalan maupun

potensial, dalam menilai (assessing) jumlah, saat terjadi dan

ketidakpastian penerimaan kas mendatang (prospective cash

receipts) dari dividen atau bunga dan pemerolehan kas (proceeds)

mendatang dari penjualan, penebusan, atau jatuh temponya sekuritas

atau pinjaman. Dengan cara lain, pelaporan keuangan harus

menyediakan infromasi untuk membantu para investor dan kreditor

dan pemakai lain dalam menilai (assessing) jumlah, saat terjadi dan

3. Pelaporan keuangan harus menyediakan infromasi tentang sumber

daya ekonomika suatu badan usaha, klaim terhadap simber-sumber

tersebut (kewajiban badan usaha untuk mentransfer sumber daya

ekonomik ke entitas lain dan ekuitas pemilik) dan akibat-akibat dari

transaksi, kejadian dan keadaan yang mengubah sumber daya badan

usaha dan klaim terhadap sumber daya tersebut.”

2.2.3 Pengertian Rasio Keuangan

Menurut Widjaja (2010:12), pengertian Rasio dapat didefinisikan sebagai

berikut :

“Rasio adalah satu angka yang dinyatakan dalam hubungannya dengan

yang lain. Banyak rasio yang dihitung dari satu kumpulan laporan

keuangan, tetapi biasanya hanya sedikit yang bermanfaat dalam situasi

tertentu.”

Definisi Rasio Keuangan menurut Sofyan (2009:297) dinyatakan sebagai

berikut :

“Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan

dari satu pos laporan keuangan dengan pos lainnya yang mempunyai

hubungan yang relevan dan signifikan (berarti). Rasio keuangan ini

hanya menyederhanakan informasi yang menggambarkan hubungan

dapat membandingkannya dengan rasio lain sehingga dapat

memperoleh informasi dan memberikan penilaian.”

Subramanyam (2010:40), menyatakan bahwa :

“Analisis rasio (rasio analysis) merupakan salah satu alat analisis

keuanagn yang paling populer dan banyak digunakan. Namun, perannya

disalahpahami dan sebagai konsekuensinya, kepentingan sering

dilebih-lebihkan. Sebuah rasio menyatakan hubungan matematis antara dua

kuantitas”.

Sedangkan Weygandt, Kieso dan Kimmel dalam Adhariani dan Diyanti

(2008:395), menyatakan bahwa :

“Rasio menyatakan hubungan matematik antara satu kuantitas dengan

lainnya. Hubungan tersebut dinyatakan dalam bentuk persentase,

tingkat, atau proporsi sederhana. Dan Analisis rasio menyatakan

hubungan diantara pos-pos tertentu dari data laporan keuangan”

Manfaat Rasio menurut Subramanyam dan Wild (2010:43) adalah :

“ Rasio bermanfaat bila di interpretasikan dalam perbandingan dengan :

(1) Rasio sebelumnya, (2) Standar yang ditentukan sebelumnya, dan (3)

Rasio Pesaing.”

Menurut Keown, dkk (2010:74), adalah :

“Rasio keuangan membantu kita untuk mengidentifikasi beberapa

kelemahan dan kekuatan keuangan perusahaan. Rasio tersebut memberikan

berarti: (1) kita dapat meneliti rasio antar-waktu (katakanlah untuk 5 tahun

terakhir) untuk meneliti arah pergerakannya; (2) kita dapat

membandingkan rasio perusahaan dengan rasio perusahaan lainnya.”

Menurut Keown, dkk (2010:91), beberapa kelemahan penting yang mungkin

ditemukan dalam menghitung dan menginterprestasikan rasio keuangan:

1. Kadang-kadangsulit untuk mengindentifikasikan kategori industri,

jika perusahaan berusaha dalam beberapa bidang usaha. Jika kita

harus memiliki sendiri kumpulan perusahaan pembanding dam

membuat norma khusus yang sesuai.

2. Angka rata-rata industri yang diterbitkan hanya merupakan perkiraan

saja dan hanya memberikan petunjuk umum karena bukan

merupakan hasil penelitian dari seluruh perusahaan dalam industri

ataupun bahkan sekedar sampel yang diwakili dalam industri

3. Perbedaan praktik akuntansi antar-perusahaan dapat menghasilkan

perbedaan dalam perhitungan rasio.

4. Suatu industri kebanyakan tidak menyediakan suatu target atau nilai

rasio yang diinginkan.

5. Banyak perusahaan mengalami perubahan-perubahan dalam operasi

Faktor-faktor yang mempengaruhi rasio menurut Subramanyam (2010:42)

adalah :

“Diluar aktivitas operasi internal yang mempengaruhi rasio perusahaan,

kita harus menyadari dampak peristiwa ekonomi, faktor industri,

kebijakan manajemen, dan metode akuntansi.”

2.2.4 Jenis-jenis Rasio Keuangan

Menurut Sofyan (2010:301) beberapa rasio yang sering digunakan adalah :

1. Rasio Likuiditas

Rasio likuiditas menggambarkan kemampuan perusahaan untuk

menyelesaikan kewajiban jangka pendeknya. Rasio-rasio ini dapat

dihitung melalui sumber informasi tentang modal kerja yaitu pos-pos

aktiva lancar dan hutang lancar. Beberapa rasio likuiditas ini adalah

rasio lancar, rasio cepat (quick ratio), rasio kas atas aktiva lancar, rasio

kas atas utang lancar, rasio aktiva lancar dan total aktiva, aktiva lancar

dan total utang.

2. Rasio Solvabilitas

Rasio solvabilitas menggambarkan kemampuan perusahaan dalam

membayar kewajiban jangka panjangnya atau kewajiban-kewajibannya

apabila perusahaan dilikuidasi. Rasio ini dapat dihitung dari pos-pos

panjang. Rasio solvabilitas antara lain rasio utang atas modal, debt

service ratio (rasio pelunasan utang), dan rasio utang atas aktiva.

3. Rasio Rentabilitas/Profitabilitas

Menggambarkan kemampuan perusahaan mendapatkan laba melalui

semua kemampuan dan sumber yang ada seperti kegiatan penjualan,

kas, modal, jumlah karyawan, jumlah cabang dan sebagainya. Rasio

yang menggambarkan kemampuan perusahaan menghasilkan laba

disebut juga Operating Ratio. Beberapa jenis rasio rentabilitas ini antara

lain Marjin Laba (Profit Margin), Asset Turn Over (Return On Asset),

Return on Investement (Return on Equity), Return on Total Asset, Basic

Earning Power, Earning Per Share, Contribution Margin, dan

kemampuan karyawan (rasio produktivitas).

4. Rasio Laverage

Menggambarkan hubungan antara utang perusahaan terhadap modal

maupun aset. Rasio ini dapat melihat seberapa jauh perusahaan dibiayai

oleh utang atau pihak luar dengan kemampuan perusahaan yang

digambarkan oleh modal (equity). Rasio ini bisa juga dianggap bagian

dari rasio Solvabilitas dan terdiri atas Leverage, Capital Adequency

Ratio (CAR) (Rasio Kecukupan Modal), dan Capital Formation.

5. Rasio Aktivitas

Menggambarkan aktivitas yang dilakukan perusahaan dalam

kegiatan lainnya. Rasio in terdiri atas Inventory Turn Over, Receivable

Turn Over, Fixed Asset Turn Over, Total Asset Turn Over, dan Periode

Penagihan Piutang.

6. Rasio Pertumbuhan (Growth)

Menggambarkan persentase pertumbuhan pos-pos perusahaan dari

tahun ke tahun. Rasio ini terdiri atas Kenaikan Penjualan, Kenaikan

Laba Bersih, Earning per Share (EPS), dan Kenaikan Deviden per

Share.

7. Penilalian Pasar (Market Based Ratio)

Rasio ini merupakan rasio yang lazim dan yang khusus dipergunakan di

pasar modal yang menggambarkan situasi/keadaan prestasi perusahaan

di pasar modal. Tidak berarti rasio lainnya tidak terpakai. Rasio ini

terdiri atas Price Earning Ratio (PER), dan Market to Book Value

Ratio.

8. Rasio Produktivitas

Rasio ini menunjukkan tingkat produktivitas dari unit atau kegiatan

yang dinilai, misalnya rasio karyawan atas penjualan, rasio biaya per

karyawan, rasio penjualan terhadap space ruangan, rasio laba terhadap

karyawan, rasio laba terhadap cabang, dan rasio lainnya.”

Menurut Kieso dkk (2008:222) jenis-jenis utama rasio yaitu:

1. Rasio likuiditas (likuidity ratios). Mengukur kemampuan jangka pendek

2. Rasio aktivitas (activity ratios). Mengukur seberapa efektif perusahaan

menggunakan aktiva yang dimiliki.

3. Rasio profitabilitas (profitability ratios). Mengukur tingkat keberhasilan

atau kegagalan perusahaan atau divisi tertentu sepanjang suatu periode.

4. Rasio cakupan (coverage ratios). Mengukur tingkat perlindungan bagi

kreditor dan investor jangka panjang.

2.2.5 Pengertian Kebangkrutan

Istilah “pailit” dijumpai dalam perbendaharaan bahasa Belanda, Perancis,

Latin dan Inggris. Dalam bahasa Perancis, istilah “failite” artinya pemogokan

atau kemacetan dalam melakukan pembayaran. Orang yang mogok atau macet

atau berhenti membayar hutangnya disebut dengan Le falli. Di dalam bahasa

Belanda dipergunakan istilah faillit yang mempunyai arti ganda yaitu sebagai

kata benda dan kata sifat. Sedangkan dalam bahasa Inggris dipergunakan istilah

to fail, dan di dalam bahasa Latin dipergunakan istilah failire. Di Negara-negara

yang berbahasa Inggris, untuk pengertian pailit dan kepailitan dipergunakan

istilah “bankrupt” dan “bankruptcy”.

Menurut Toto (2011:332), kebangkrutan (bankcruptcy) merupakan kondisi

dimana perusahaan tidak mampu lagi untuk melunasi kewajibannya. Kondisi ini

biasanya tidak muncul begitu saja di perusahaan, ada indikasi awal dari

keuangan dianalisis secara lebih cermat dengan suatu cara tertentu. Rasio

keuangan dapat digunakan sebagai indikasi adanya kebangkrutan di perusahaan.

Definisi kebangkrutan lainnya dikemukakan oleh Weston & Copeland

(1997:510), bahwa kebangkrutan adalah sebagai suatu kegagalan yang terjadi

dalam perusahaan tersebut dapat dibedakan sebagai berikut :

a) Kegagalan Ekonomi (Economic Distressed)

Kegagalan dalam arti ekonomis bahwa pendapatan perusahaan tidak

mampu lagi menutup biayanya, yang berarti bahwa tingkat labanya

lebih kecil daripada biaya modalnya. Definisi yang berkaitan adalah

bahwa nilai sekarang dari arus kas perusahaan itu lebih kecil dari

kewajibannya.

b) Kegagalan Keuangan (Financial Distressed)

Insolvensi memiliki dua bentuk yakni Default teknis yang terjadi bila

suatu perusahaan gagal memenuhi salah satu atau lebih kondisi didalam

ketentuan hutangnya, seperti rasio aktiva lancar dengan hutang lancar

yang ditetapkan, serta kegagalan keuangan atau ketidakmampuan teknik

(technical insolvency) yang terjadi apabila perusahaan tidak mampu

memenuhi kewajibannya pada waktu yang telah ditentukan walaupun

Definisi mengenai financial distress diungkapkan Fahmi (2012:158) sebagai

berikut:

“Plat dan Plat mendefinisikan financial distress sebagai tahap penurunan

kondisi keuangan yang terjadi sebelum terjadinya kebangkrutan atau

likuidasi.”

Sedangkan menurut Foster (1986:535), financial distress didefinisikan sebagai

berikut :

“Financial distress is used to mean servere liquidity problems that cannot bes

resolved without a sizable rescaling of the entity’s operations or structure”

Dari kedua pengertian financial distress menurut Plat dan Plat (2002) dan Foster

(1986), maka Ramadhani dan Lukviarman (2009:17) dalam jurnal penelitiannya

menyimpulkan bahwa financial distress (Kesulitan keuangan) adalah :

“Situasi dimana arus kas operasi perusahaan tidak memadai untuk melunasi

kewajiban-kewajiban lancar (seperti hutang dagang atau beban bunga) dan

perusahaan terpaksa melakukan tindakan perbaikan. Dan kesulitan keuangan

adalah masalah likuidasi yang sangat parah yang tidak bisa dipecahkan tanpa

perubahan ukuran dari operasi atau struktur perusahaan. Informasi Financial

Distress ini dapat dijadikan sebagai peringatan dini atas kebangkrutan

sehingga manajemen dapat melakukan tindakan secara cepat untuk mencegah

masalah sebelum terjadinya kebangkrutan, dimana kebangkrutan suatu

perusahaan lemah dalam menghasilkan laba atau perusahaan cenderung

mengalami defisit.”

2.2.6 Faktor Penyebab Kebangkrutan

Menurut S.Munawir (2002:289) secara garis besar penyebab kebangkrutan

biasa dibagi menjadi dua yaitu faktor internal perusahaan maupun eksternal baik

yang bersifat khusus yang berkaitan langsung dengan perusahaan maupun yang

bersifat umum.

Menurut Darsono dan Ashari (2005:12) dalam Gabriella (2011), faktor

internal yang bisa menyebabkan kebangkrutan perusahaan meliputi: Manajemen

yang tidak efisien akan mengakibatkan kerugian terus-menerus yang pada

akhirnya menyebabkan perusahaan tidak mampu membayar kewajibannya.

Ketidakefisienan ini diakibatkan oleh pemborosan dalam biaya, kurangnya

keterampilan, dan keahlian manajemen.

Menurut Darsono dan Ashari (2005:103-104) dalam Gabriella (2011),

faktor-faktor eksternal yang bisa mengakibatkan kebangkrutan yaitu:

Perubahan dalam keinginan pelanggan yang tidak diantisipasi oleh

perusahaan yang mengakibatkan pelanggan lari sehingga terjadi penurunan

dalam pendapatan. Kesulitan bahan baku karena supplier tidak dapat

memasok lagi kebutuhan bahan baku yang digunakan untuk produksi. Terlalu

banyak piutang yang diberikan kepada debitur dalam jangka waktu

menganggur yang tidak memberikan penghasilan sehingga mengakibatkan

kerugian yang besar bagi perusahaan. Hubungan yang tidak harmonis dengan

kreditur juga bisa berakibat fatal terhadap kelangsungan hidup perusahaan.

Persaingan bisnis yang semakin ketat menuntut perusahaan agar selalu

memperbaiki diri sehingga bisa bersaing dengan perusahaan lain dalam

memenuhi kebutuhan pelanggan. Kondisi perekonomian secara global juga

harus selalu diantisipasi oleh perusahaan. Ada beberapa indikator untuk

melihat tanda-tanda kesulitan keuangan dapat diamati dari pihak eksternal,

misalnya:

a) Penurunan jumlah deviden yang dibagikan kepada pemegang saham

selama beberapa periode berturut-turut.

b) Penurunan laba secara terus-menerus bahkan perusahaan mengalami

kerugian.

c) Ditutup atau dijualnya satu atau lebih unit usaha.

d) Pemecatan pegawai secara besar-besaran.

e) Harga di pasar mulai menurun terus - menerus.

Penyebab terjadinya kesulitan keuangan (financial distress), dinyatakan

Sudana (2011:249) sebagai berikut :

“Ada berbagai faktor yang dapat menyebabkan perusahaan mengalami

kegagalan, diantaranya adalah faktor ekonomi, kesalahan manajemen, dan

bencana alam. Perusahaan yang mengalami kegagalan dalam operasinya

baik langsung maupun tidak langsung adalah karena kesalahan manajemen

yang terjadi berulang-ulang.”

Sedangkan menurut Fahmi (2012:105) penyebab terjadinya financial

distress adalah :

“Dimulai dari ketidakmampuan dalam memenuhi kewajiban-kewajibannya,

terutama kewajiban yang bersifat jangka pendek termasuk kewajiban likuiditas

dan juga termasuk kewajiban dalam kategori solvabilitas. Permasalahan

terjadinya insolvency bisa timbul karena faktor berawal dari kesulitan likuiditas.

Ketidakmampuan tersebut dapat ditunjukan dengan 2 (dua) metode, yaitu

Stock-based insolvency dan Flow-Stock-based insolvency. Stock-Stock-based insolvency adalah

kondisi yang menunjukkan suatu kondisi ekuitas negatif dari neraca perusahaan

(negative net wort), sedangkan Flow-based insolvency ditunjukkan oleh kondisi

arus kas operasi (operating cash flow) yang tidak dapat memenuhi

kewajiban-kewajiban lancar perusahaan.”

Menurut Darsono dan Ashari (2005:104), permasalahan keuangan bisa

digolongkan ke dalam empat kategori, yaitu :

1. Perusahaan yang mengalami masalah keuangan baik dalam jangka

pendek maupun jangka panjang sehingga mengalami kebangkrutan.

2. Perusahaan yang mengalami kesulitan keuangan jangka pendek namun

3. Perusahaan yang tidak mengalami kesulitan keuangan jangka pendek

tetapi mengalami kesulitan keuangan jangka panjang, sehingga ada

kemungkinan mengalami kebangkrutan.

4. Perusahaan yang mengalami kesulitan keuangan dalam jangka pendek

yang berupa kesulitan likuidasi ataupun kesulitan jangka panjang.”

2.2.7 Indikator Financial Distress

Darsono dan Ashari (2005:105) menjelaskan bahwa terdapat beberapa

indikator yang dijadikan panduan untuk menilai kesulitan keuangan (financial

distress) yang akan diderita perusahaan, indikator tersebut antara lain:

1. Informasi arus kas sekarang dan arus kas untuk periode mendatang.

Arus kas memberikan gambaran sumber-sumber dan penggunaan kas

perusahaan.

2. Analisis posisi dan strategi perusahaan dibandingkan dengan

pesaing. Informasi ini memberikan gambaran posisi perusahaan

dalam persaingan bisnis yang merujuk pada kemampuan perusahaan

dalam menjual produk atau jasanya untuk menghasilkan kas.

3. Penilaian kebangkrutan perusahaan adalah suatu formula yang

dicetuskan oleh Edward Altman yang disebut sebagai rumus Altman

2.2.8 Diskriminan Altman (Z Score)

Altman (1968) adalah orang yang pertama yang menerapkan Multiple

Discriminant Analysis. Analisa diskriminan ini merupakan suatu teknik statistik

yang mengidentifikasikan beberapa macam rasio keuangan yang dianggap

memiliki nilai paling penting dalam mempengaruhi suatu kejadian, lalu

mengembangkannya dalam suatu model dengan maksud untuk memudahkan

menarik kesimpulan dari suatu kejadian. Analisa diskriminan ini kemudian

menghasilkan suatu dari beberapa pengelompokan yang bersifat apriori atau

mendasarkan teori dari kenyataan yang sebenarnya. Dasar pemikiran Altman

menggunakan analisa diskriminan bermula dari keterbatasan analisa rasio yaitu

metodologinya pada dasarnya bersifat suatu penyimpangan yang artinya setiap

rasio diuji secara terpisah sehingga pengaruh kombinasi dari beberapa rasio

hanya didasarkan pada pertimbangan para analis keuangan. Oleh karena itu

untuk mengatasi kekurangan dari analisa rasio maka perlu kombinasikan

berbagai rasio agar menjadi suatu model prediksi yang berarti (Ramadhani dan

Lukviarman : 2009).

Dengan berdasarkan penelitian analisis diskriminan, Altman melakukan

penelitian untuk mengembangkan model baru untuk memprediksikan

kebangkrutan perusahaan. Model yang dinamakan z-score dalam bentuk aslinya

adalah model linier dengan rasio keuangan yang diberi bobot untuk

memaksimalkan kemampuan model tersebut dalam memprediksi. Model ini pada

perusahaan, apakah dalam keadaan sehat atau tidak dan menunjukkan kinerja

perusahaan yang sekaligus merefleksikan prospek perusahaan dimasa mendatang

(Ramadhani dan Lukviarman : 2009).

Dalam menyusun model Z Altman mengambil sampel 33 perusahaan

manufaktur yang bangkrut pada periode 1960 sampai 1965 dan 33 perusahaan

yang tidak bangkrut dengan lini industri dan ukuran yang sama. Dengan

menggunakan data laporan keuangan dari 1 sampai 5 tahun sebelum

kebangkrutan, Altman menyusun 22 rasio keuangan yang paling memungkinkan

dan mengelompokkannya dalam 5 kategori: likuiditas, profitabilitas, leverage,

solvabilitas dan kinerja. Lima macam rasio dari lima variabel yang terseleksi

akan di kombinasikan bersama untuk memperoleh prediksi yang paling akurat

tentang kebangkrutan.

Penggunaan model Altman sebagai salah satu pengukuran kinerja

kebangkrutan tidak bersifat tetap atau stagnan melainkan berkembang dari waktu

kewaktu, dimana pengujian dan penemuan model terus diperluas oleh Altman

hingga penerapannya tidak hanya pada perusahaan manufaktur publik saja tapi

sudah mencakup perusahaan manufaktur non publik, perusahaan non

manufaktur, dan perusahaan obligasi korporasi.

Menurut (Ramadhani dan Lukviarman : 2009) seiring dengan berjalannnya

waktu dan penyesuaian terhadap berbagai jenis perusahaan, Altman kemudian

merevisi modelnya supaya dapat diterapkan pada semua perusahaan, seperti

berkembang (emerging market). Dalam Z-score modifikasi ini Altman

mengeliminasi variable X5 sales/total asset) karena rasio ini sangat bervariatif

pada industri dengan ukuran asset yang berbeda-beda. Berikut persamaan

Z-Score yang di modifikasi Altman dkk (1995) :

Z’ = 6,56X1 + 3,26X2 + 6,72X3 + 1,05X4

Keterangan:

Z = Bankruptcy Index

X1 = Net Working Capital/Total Asset

X2 = Retained Earnings / Total Asset

X3 = Earning Before Interest And Taxes/Total Asset

X4 = Book Value Of Equity/Total Liabilities

Klasifikasi perusahaan yang sehat dan bangkrut didasarkan pada nilai Z-score

model Altman Modifikasi yaitu:

a. Jika nilai Z” < 1,1 maka termasuk perusahaan yang bangkrut.

b. Jika nilai 1,1 < Z” < 2,6 maka termasuk grey area (tidak dapat

ditentukan apakah perusahaan sehat ataupun mengalami kebangkrutan).

Rasio-rasio yang digunakan dalam model Altman original (1968) adalah

sebagai berikut

2.3 Kerangka Pemikiran

Berdasarkan teori dan penelitian terdahulu yang telah dikemukakan diatas,

maka dapat disusun premis-premis yang kemudian dari premis tersebut dapat

disimpulkan sehingga dapat dijadikan dasar dalam mengemukakan hipotesis

Adapun premis-premis tersebut adalah sebagai berikut :

Premis 1: Analisis rasio dapat membantu investor dan kreditur dalam pengambilan keputusan investasi dan kredit (Fahmi:2006).

Premis 2: Rasio Metode Z Score Altman (Net Working Capital to Total Assets(X1), Retained Earnings to Total Assets(X2), Earnings Before

Total Liability(X4))dapat memprediksi kebangkrutan perusahaan.

Analisis diskriminan adalah analisis multivariant yang diterapkan untuk

memodelkan hubungan antara suatu variabel tergantung yang bersifat kategori dengan

satu atau lebih variabel bebas yang bersifat kuantitatif (Hair dkk, 1998 : 244)

Dari premis-premis diatas maka permasalahan dalam penelitian ini dapat

digambarkan dengan kerangka pemikiran sebagai berikut :

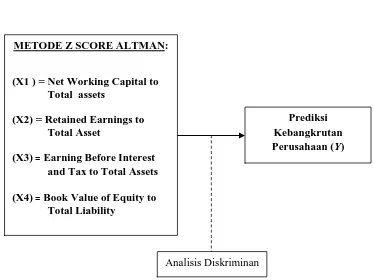

Gambar 2.1 Bagan Kerangka Pikir

Analisis Diskriminan

METODE Z SCORE ALTMAN:

(X1 ) = Net Working Capital to Total assets

(X2) = Retained Earnings to Total Asset

(X3) = Earning BeforeInterest

and Tax toTotal Assets

(X4) = Book Value ofEquity to

TotalLiability

2.4 Hipotesis

Berdasarkan kerangka pemikiran diatas, maka hipotesis penelitian ini adalah

H1 : Metode Z-Score Altman dapat digunakan untuk memprediksi potensi

3.1.Definisi Operasional Variabel

Definisi operasional variabel adalah pembahasan yang digunakan

untuk mengatur hubungan dua variabel atau lebih yang ditetapkan secara

kualitatif. Dalam definisi operasional ini, variabel-variabel yang digunakan di

bagi dalam 2 variabel, yaitu:

a. Variabel Independen/variabel bebas (X)

Variabel independen yang digunakan dalam penelitian ini adalah rasio

keuangan model Altman modifikasi 1995, yaitu :

1. Rasio Likuiditas (Net Working Capital Ratio)

Berkaitan dengan penyediaan modal sendiri yang diperlukan untuk

pengembangan usaha dan menutup resiko yang mungkin timbul.

2. Rasio Profitabilitas (Retained Earnings Ratio)

Variabel ini merupakan alat analisis untuk mengukur profitabilitas

Pengungkapan dan pelaporan keuangan yang berbeda antara

perusahaan satu dengan yang lain dengan menggunakan laba bersih

sebelum pajak. Merupakan rasio untuk mengukur produktivitas

yang sebenarnya dari aktiva perusahaan.

4. Rasio Laverage (Ratio of Capital Market)

Mengukur kapitalisasi pasar dari saham, semakin tinggi nilai rasio

ini maka semakin sehat kondisi keuangan perusahaan, karena tidak

lagi bergantung pada hutang-hutang kepada pihak lain.

b. Variabel Dependen/variabel terikat (Y)

Variabel dependen dalam penelitian ini adalah kebangkrutan

perusahaan. Rasio model Altman Z score adalah suatu alat yang

digunakan untuk mengetahui apakah kondisi kesehatan suatu

perusahaan dalam keadaan sehat, rawan bangkrut, atau bahkan dalam

a) Apabila nilai Z-score > daripada nilai cut off maka perusahaan

tersebut diprediksi tidak bangkrut.

b) Apabila nilai Z-score < daripada nilai cut off maka perusahaan

tersebut diprediksi bangkrut.

3.2.Teknik Penetuan Sampel. 3.2.1. Populasi

Populasi yang digunakan dalam penelitian ini adalah laporan keuangan

dari 28 perusahaan jasa sektor transportasi yang terdaftar di Bursa Efek

Indonesia.

3.2.2. Sampel

Sampel di definisikan Sugiyono (2007:91) sebagai berikut : “Sampel

adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi

tersebut.”

Sampel yang diambil dari objek penelitian haruslah representatif,

artinya bahwa segala karakteristik populasi hendaknya tercermin pada

sampel yang dipilih.

Pengertian teknik sampling menurut Sugiyono (2007:91) adalah :

“Teknik pengambilan sampel.”

Teknik sampling yang digunakan penulis dalam penelitian ini

termasuk kedalam nonprobability sampling, dimana tidak memberikan

sampling, penelitian ini menggunakan purposive sampling dengan kriteria

yang ditentukan dalam ini. Adapun kriteria penentuan sampel tersebut

adalah :

1. Perusahaan jasa transportasi yang terdaftar di BEI yang masih

beroperasi selama periode pengamatan (tahun 2010 sampai dengan

2012).

2. Perusahaan jasa transportasi yang terdaftar di BEI yang mempunyai

laporan keuangan yang telah di audit dan telah dipublikasikan dari

tahun 2010–2012.

3. Perusahaan jasa transportasi yang menyajikan data-data yang

lengkap terutama yang menjadi variabel-variabel dalam penelitian

ini (Rasio Likuiditas, Rasio Profitabilitas, Rasio Rentabilitas

Ekonomi, dan Rasio Laverage) periode 2010-2012.

Berdasarkan kriteria di atas, dari sejumlah 28 Perusahaan jasa

transportasi yang terdaftar di BEI yang beroperasi di Indonesia pada tahun

2010-2012, Perusahaan sektor jasa yang memenuhi persyaratan sebagai

sampel penelitian yaitu berjumlah 17 perusahaan, diantaranya yaitu :

1) PT. Arpeni Pratam Ocean Line Tbk.

2) PT. Berlian Laju Tanker Tbk.

3) PT. Centris Multipersada Pratama Tbk.

4) PT. Garuda Indonesia (Persero) Tbk.

7) PT. Tanah Laut Tbk.

8) PT. Karwell Indonesia Tbk.

9) PT. Mira Internasional Resources Tbk.

10)PT. Rig Tenders Indonesia Tbk.

11)PT. Steady Safe Tbk.

12)PT. Samudra Indonesia Tbk.

13)PT. Pelayaran Tempura Emas Tbk.

14)PT. Trada Maritime Tbk.

15)PT. Panorama Transportasi Tbk.

16)PT. Wintermar Offshore Marine Tbk.

17)PT. Zebra Nusantara Tbk.

Jumlah data pengamatan yang akan diolah dalam penelitian ini

adalah hasil perkalian antara jumlah Perusahaan dengan jumlah periode

pengamatan, yaitu selama 3 periode (tahun 2010 sampai dengan 2012).

Jadi jumlah pengamatan dalam penelitian ini untuk kelompok perusahaan

sektor jasa transportasi go publik menjadi 51 data observasi. Sehingga,

jumlah sampel dalam penelitian ini telah memenuhi ketentuan jumlah data

3.3.1 Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder,

yaitu data yang diperoleh dari dokumentasi dan informasi pihak lain yang

mempunyai keterkaitan dengan masalah penelitian ini.

3.3.2 Sumber Data

Data yang diperoleh dalam penelitian ini menggunakan data

sekunder, sumber data penelitian diperoleh dari Website Bursa Efek

Indonesia (www.idx.co.id).

3.3.3 Pengumpulan Data

Dalam pengumpulan data ini peneliti menggunakan teknik

dokumentasi yang merupakan teknik pengumpulan data dengan jalan

mengadakan pencatatan baik yang disediakan maupun yang diminta

sendiri dari dokumen-dokumen BEI yang berhubungan dengan penelitian.

3.4.Teknik Analisis Data 3.4.1 Teknik Analisis

Analisis data yang digunakan dalam penelitian ini adalah analisis

kuantitatif yaitu dengan menganalisis data yang telah dikumpulkan dengan

cara menghitung, menganalisis, membandingkan, serta mengklasifikasikan

data berupa angka yang akan digunakan sebagai dasar pengambilan

Descriminant Analysis (Analisis Diskriminan) karena teknik analisis data

tersebut adalah teknik analisis yang paling sesuai apabila variabel

dependennya berbentuk non metrik atau kategori, bangkrut dan tidak

bangkrut.

Menurut Ghozali (2002: 118), analisis diskriminan mempunyai asumsi

bahwa data berasal dari multivariate normal distribution dan matrik kovarian

kedua kelmpok perusahaan adalah sama. Asumsi multivariate normal

distribution penting untuk menguji signifikansi dari variabel diskriminator

dan fungsi diskriminan. Jika data tidak berdistribusi normal, maka secara

teori uji signifikansi menjadi tidak valid.

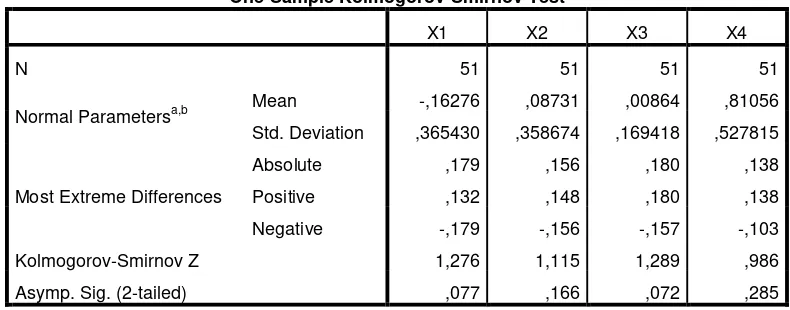

3.4.2 Uji Normalitas

Uji normalitas terhadap sebuah model regresi dilakukan untuk

mengetahui apakah variabel dependen dan variabel independent memiliki

distribusi normal atau tidak. Model regresi yang baik adalah model regresi

yang memiliki distribusi data normal atau mendekati normal (Ghozali,:

2002:74).

Deteksi kenormalan suatu data dapat dilakukan dengan uji One-Sampel

Komogorov-Smirnov Test. Model diskriminan yang baik adalah memiliki

distribusi data normal atau mendekati normal. Jika Asymp. Sig (2-tailed) >

0,05 maka data berdistribusi normal. Sebaliknya, jika < 0,05, maka data tidak

Analisis diskriminan merupakan analisi bentuk regresi dengan variabel

terikat berbentuk non-metrik atau kategori (Ghozali, 2002: 108), Analisis ini

bertujuan untuk mengklasifikasikan observasi ke dalam salah satu dari dua

kelompok berdasarkan variabel yang telah ditentukan. Tahap-tahap analisis

diskriminan adalah:

a. Menghitung seluruh rasio keuangan perusahaan yang terdapat

dalam sample penelitian.

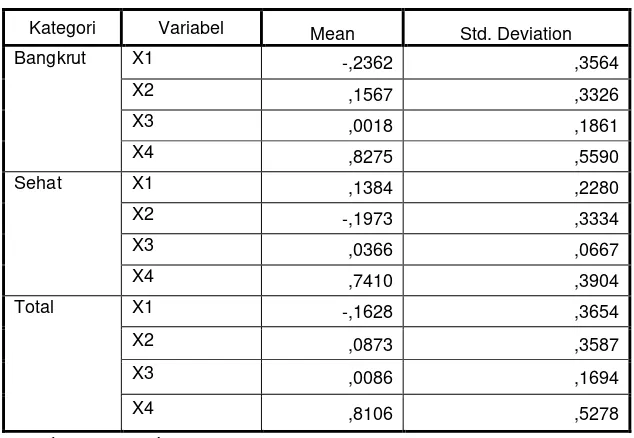

b. Uji Deskriptive Statistic

Uji ini dilakukan untuk menggambarkan rata-rata dari variable

rasio modal kerja bersih terhadap total aktiva (X1), rasio laba

ditahan terhadap total aktiva (X2), rasio laba sebelum bunga dan

pajak terhadap total aktiva (X3), rasio nilai pasar modal saham

terhadap nilai buku hutang (X4) perusahaan sektor transportasi di

Bursa Efek Indonesia (BEI) periode tahun 2010 sampai tahun

2012.

c. Uji Persamaan Estimasi Fungsi Diskriminan

Uji ini dilakukan untuk mengestimasi hubungan antara variabel

rasio modal kerja bersih terhadap total aktiva (X1), rasio laba

ditahan terhadap total aktiva (X2), rasio laba sebelum bunga dan

pajak terhadap total aktiva (X3), rasio nilai pasar modal saham

terhadap nilai buku hutang (X4) terhadap nilai diskriminan

Dimana:

Z = Canonical Discriminant

W1-4 = Koefisien Regresi

X1 = Rasio modal kerja terhadap total aktiva

X2 = Rasio laba ditahan terhadap total aktiva

X3 = Rasio laba sebelum pajak dan bunga terhadap total aktiva

X4 = Rasio nilai pasar modal saham terhadapnilai buku hutang

d. Wilk’s Lamda

Uji ini digunakan untuk mengetahui tingkat signifikansi rasio

modal kerja bersih terhadap total aktiva (X1) rasio laba ditahan

kerja bersih terhadap total aktiva (X1), rasio laba ditahan terhadap

total aktiva (X2), rasio laba sebelum bunga dan pajak terhadap total

aktiva (X3), rasio nilai pasar modal saham terhadap nilai buku

hutang (X4) terhadap potensi kebangrutan.

f. Nilai Cut Off

Nilai cut off adalah perhitungan untuk melakukan pengelompokan

kategori perusahaan yang diprediksikan tidak mengalami

kebangkrutan dengan menghitung score diskriminan untuk setiap

perusahaan berdasarkan fungsi yang telah dibuat.

(Hair, dkk, 2006:117)

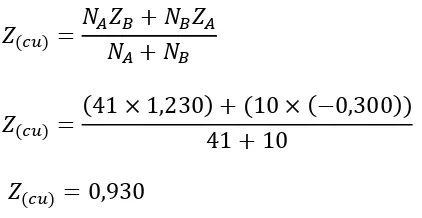

Keterangan :

Zcu : Nilai Z kritis

NA : Jumlah obyek di dalam A

NB : Jumlah obyek di dalam B

ZA : centroid untuk A

ZB : centroid untuk B

Indikator pengukuran kesehatan keuangan perusahaan yang go

public berdasarkan titik cut off adalah sebagai berikut:

1) Apabila nilai Z-score > daripada nilai cut off maka

perusahaan tersebut diprediksi sehat.

2) Apabila nilai Z-score < daripada nilai cut off maka