ANALISIS LAPORAN

KEUANGAN

PT Astra Agro Lestari Tbk

(AALI)

PT Tunas Baru Lampung Tbk

(TBLA)

By

PENDAHULUAN

•

LATAR BELAKANG

•

OBJEK PENELITIAN

•

RUMUSAN MASALAH

LATAR BELAKANG

•

Sektor pertanian merupakan andalan untuk meningkatkan

kesejahteraan sebagian masyarakat Indonesia karena sebagian besar

masyarakat Indonesia tinggal di desa danbekerja di sektor pertanian.

•

Di lihat dari kontribusi sektor pertanian terhadap perekonomian secara

makro terjadi penurunan, di mana kontribusi sektor pertanian terhadap

PDB pada tahun 2010 15,3 %, kemudian turun menjadi 14,7 % .

•

Dengan menurunnya tingkat produktifitas, luas area lahan pertanian

OBJEK PENELTIAN

•

Objek penelitian merupakan variabel yang terdapat dalam

peneltian. Dalam penelitian ini variabelnya adalah analisis

laporan keuangan mulai dari analisis perbandingan,

analsis common size, time series, aliran dana, rasio,

dupon, hingga kebankrutan. Laporan keuangan yang

PROFIL PERUSAHAAN

•

PT Astra Agro Lestari Tbk (AALI) didirikan dengan nama PT Suryaraya Cakrawala tanggal 3 Oktober 1988, yang kemudian berubah menjadi PT Astra Agro Niaga tanggal 4 Agustus 1989. Perusahaan mulai beroperasi komersial pada tahun 1995. Kantor pusat AALI dan entitas anak (“Grup”) berlokasi di Jalan Pulo Ayang Raya Blok OR no. 1, KawasanIndustri Pulogadung, Jakarta. Perkebunan kelapa sawit AALI saat ini berlokasi di

Kalimantan Selatan dan pabrik minyak goreng berlokasi di Sumatra Utara. Perkebunan dan pabrik pengolahan entitas anak berlokasi di pulau Jawa, Sumatra, Kalimantan, dan

Sulawesi

RUMUSAN MASALAH

Rumusan masalah pada makalah ini adalah :

• Bagaimana hasil analisis laporan keuangan PT Astra Agro Lestari dan PT Tunas Baru Lampung menggunakan analisis perbandingan?

• Bagaimana hasil analisis laporan keuangan PT Astra Agro Lestari dan PT Tunas Baru Lampung menggunakan analisis common size?

• Bagaimana hasil analisis laporan keuangan PT Astra Agro Lestari dan PT Tunas Baru Lampung menggunakan analisis time series?

• Bagaimana hasil analisis laporan keuangan PT Astra Agro Lestari dan PT Tunas Baru Lampung menggunakan analisis sumber dan penggunaan dana?

• Bagaimana hasil analisis laporan keuangan PT Astra Agro Lestari dan PT Tunas Baru Lampung menggunakan analisis rasio?

• Bagaimana hasil analisis laporan keuangan PT Astra Agro Lestari dan PT Tunas Baru Lampung menggunakan analisis dupont?

TUJUAN PENELITIAN

Tujuan penelitian makalah ini adalah :

• Mengetahui hasil analisis laporan keuangan PT Astra Agro Lestari dan PT Tunas Baru Lampung dengan menggunakan analisis perbandingan.

• Mengetahui hasil analisis laporan keuangan PT Astra Agro Lestari dan PT Tunas Baru Lampung dengan menggunakan analisis common size.

• Mengetahui hasil analisis laporan keuangan PT Astra Agro Lestari dan PT Tunas Baru Lampung dengan menggunakan analisis time series.

• Mengetahui hasil analisis laporan keuangan PT Astra Agro Lestari dan PT Tunas Baru Lampung dengan menggunakan analisis sumber dan penggunaan dana.

• Mengetahui hasil analisis laporan keuangan PT Astra Agro Lestari dan PT Tunas Baru Lampung dengan menggunakan analisis rasio.

• Mengetahui hasil analisis laporan keuangan PT Astra Agro Lestari dan PT Tunas Baru Lampung dengan menggunakan analisis dupont.

TINJAUAN PUSTAKA

•

ANALISIS LAPORAN KEUANGAN

•

ANALISIS PERBANDINGAN

•

ANALISIS COMMON SIZE

•

ANALISIS TIME SERIES

•

ANALISIS SUMBER DAN PENGGUNAAN DANA

•

ANALISIS RASIO

•

ANALISIS DU PONT

ANALISIS LAPORAN

KEUANGAN

•

Menurut Munawir (2010;35), analisis laporan keuangan

adalah analisis laporan keuangan yang terdiri dari

penelaahan atau mempelajari daripada hubungan dan

kecenderungan (

trend

) untuk menentukan posisi

ANALISIS PERBANDINGAN

Analisis Perbandingan adalah

analisis laporan keuangan

yang bertujuan untuk

mendapatkan informasi

perkembangan keadaan

keuangan perusahaan

dengan cara membandingkan

laporan keuangan antara dua

periode atau lebih

Rumus untuk analisis ini adalah

Ket :

t1 = nilai akun tahun ini

t0 = nilai akun tahun lalu

ANALISIS COMMON SIZE

•

Menurut Jusuf (2000: 75),

common size analysis adalah

menganalisis laporan keuangan

untuk satu periode tertentu

dengan cara

membanding-bandingkan pos yang satu dengan

pos lainnya. Perbandingan

tersebut dilakukan dengan

menggunakan persentase di mana

salah satu pos ditetapkan patokan

100%.

•

Rumus common size

Begitu pun dengan akun pasiva,

pembaginya adalah total pasiva

* Dari hasil perhitungan dicari

ANALISIS TIME SERIES

•

Analisis data time series pada dasarnya digunakan untuk melakukan analisisdata yang mempertimbangkan pengaruh waktu. Data-data yang dikumpulkan secara periodik berdasarkan urutan waktu, bisa dalam jam, hari, minggu, bulan, kuartal dan tahun. Pada analisis time series bisa dilakukan peramalan data beberapa periode ke depan yang sangat membantu dalam menyusun perencanaan ke depan (Marbun, 2008).

•

Rumus time series

Ket :

t1= nilai akun tahun ini

t0= nilai akun tahun dasar

ANALISIS SUMBER DAN

PENGGUNAAN DANA

•

Analisis sumber dan

penggunaan dana, atau

sering juga disebut dengan

analisa aliran dana,

merupakan alat analisa

financial yang digunakan

untuk mengetahui dari mana

dana didapatkan dan untuk

apa dana itu digunakan.

•

Rumus sumber dan penggunaan

dana

= selisih antara tahun sekarang

dengan tahun lalu

* Sumber dana = Aktiva berkurang

, Pasiva bertambah

ANALISIS RASIO

Analisis rasio adalah analisis laporan keuangan yang bertujuan untuk mendapatkan

informasi tentang keadaan (kemampuan) keuangan perusahaan pada suatu periode. Jenis-jenis rasio keuangan :

a.

Rasio Likuiditas : mengukur kemampuan perusahaan untuk membayar semua kewajiban jangka pende pada saat jatuh tempob.

Rasio Leverage : menunjukkan seberapa besar kebutuhan dana perusahaan dibelanjai dengan pinjamanc.

Rasio Aktivitas : mengukur seberapa besar efektivitas perusahaan dalam memanfaatkan sumber dananyad.

Rasio Profitabilitas : mengukur seberapa bessar tingkat keuntungan yang dapat diperoleh oleh perusahaanRumus Analisis Rasio Keuangan

RASIO LIKUIDITAS Rumus Rasio Lancar (Current

Ratio)

Aktiva Lancar : Hutang Lancar

Rasio Cepat (Quick Ratio)

(Aktiva Lancar – Persediaan) : Hutang Lancar

Rasio Kas (Cash Ratio) (Kas+efek) : Hutang Lancar Working Capital to

Total Asset (Aktiva lancar-Hutang Lancar)/ Total Aktiva

RASIO LEVERAGE Rumus Total Debt to Total

Asset Ratio Total Hutang: Total Aktiva Total Debt to Total

Equity Ratio Total Hutang: Total Ekuitas Time Interest Earned

Ratio (EBIT : Interest)x 1 time Fixed Charge

Coverage Ratio

(EBIT + Pendapatan Sewa): (Interest+Pendapatan Sewa)

Debt Service Coverage Ratio

(EBIT): (Interest + Anggraran Pokok Pinjaman/1-Pajak)

RASIO AKTIVITAS Rumus Total Aset Turn Over Ratio Net Sales : Total Aktiva

Receivable Turn Over Sales On Credit (Penjualan) : Rata-Rata Piutang

Receivable Collection Period (Average Receivable x 360) : Sales on Credit Days Sales Outstanding Piutang : (Net Sales : 360)

Inventory Turn Over COGS: Rata-Rata Persediaan atau Net Sales : Rata-Rata Persediaan

Average Day's inventory (Rata-Rata Persediaanx360) : Net Sales Fixed Asset Turn Over Net Sales : Aktiva Tetap

RASIO

KEUNTUNGAN/PROFITABILITAS Rumus

GPM (Net Sales-COGS) : Net Sales

OPM EBIT : Net Sales

Operating Ratio (COGS + Operatig Cost) : Net Sales

NPM EAT : Net Sales

ROA EBIT : Total Aktiva

ROE EAT : Total Ekuitas

ROI EAT : Total Aktiva

EPS EAT : Outstanding Share

RASIO PENILAIAN Rumus

PER Harga saham : EPS

ANALISIS DU PONT

•

Du Pont merupakan analisis yang digunakan untuk mengontrolperubahan dalam aktivitas rasio dan marjin laba, serta sejauh mana

pengaruhnya terhadap tingkat pengembalian (rate of return)

•

Sistematika kerja analisis Du Pont ini adalah dengan menguraikan ROA yang merupakan angka banding atau rasio, antara laba yang diperoleh perusahaan (Marjin laba bersih) dengan besarnya total aset perusahaan•

Persamaan Du Pont (Du Pont equation) menurut Gitman (2003, 147):ROA = Profit Margin x Total Assets Turnover

Laba Bersih Penjualan

ROA = - x --- Penjualan--- Total Aset Laba Bersih

ANALISIS KEBANKRUTAN

• Kebangkrutan biasanya diartikan sebagai kegagalan perusahaan dalam menjalankan operasi perusahaan untuk menghasilkan laba. Kebangkrutan juga sering disebut likuiditas perusahaan atau penutupan perusahaan atau insolvabilitas

• Z-score Model Altman berhasil dipergunakan untuk mengklasifikasikan perusahaan kedalam kelompok yang mempunyai kemungkinan yang tinggi untuk bangkrut atau kelompok perusahaan yang kemungkinan mengalami bangkrut rendah. Z-score Model Altman memungkinkan untuk memperkirakan kebangkrutan sampai dua tahun sebelum kepailitan terjadi.

Adapun formula Altman Z-Score adalah sebagai berikut:

Z-Score = 0,012X1 + 0,014X2 + 0,033X3 +

0,006X4 + 0.999X5

Keterangan :

X1 = Working Capital / Total Assets,

X2 = Retained Earnings / Total Assets,

X3 = Earnings Before Interest and Taxes / Total

Assets

X4 = Market Value of Equity / Book Value of

Total Debt

ANALISIS KEBANKRUTAN

•

Z> 2,99

= tidak mengalami masalah keuangan

•

2,7 <Z< 2,99

= sedikit mengalami masalah keuangan,

tapi tidak serius

•

1,8 < Z< 2,69

= mengalami maslah keuangan, jika tidak

diperbaiki akan bankrut

HASIL DAN PEMBAHASAN

•

ANALISIS PERBANDINGAN

•

ANALISIS COMMON SIZE

•

ANALISIS TIME SERIES

•

ANALISIS SUMBER DAN PENGGUNAAN DANA

•

ANALISIS RASIO

•

ANALISIS DUPONT

ANALISIS PERBANDINGAN

PT Astra Agro Lestari

Piutang Jangka Panjang (Tahun 2011 ke 2012)

Penjelasan

• Piutang jangka panjang turun dikarenakan tanaman

menghasilkan naik, diasumsikan bahwa penurunan piutang jangka panjang tersebut disebabkan oleh tanaman yang belum terjual secara kredit

• Liabillitas lancar turun mengakibatkan piutang juga menurun. Diasumsikan perusahaan tidak bisa lagi

memberikan piutang dalam jangka panjang karena lilabilitas sebagai sumber dana untuk piutang mengalami penurunan

• Diasumsikan perusahaan mengalokasikan dana hasil dari pembayaran kredit oleh konsumen atau pembayaran piutang (piutang menurun) untuk membeli persediaan. Piutang lain-lain turun dikarenakan persediaan naik.

ANALISIS PERBANDINGAN

PT Astra Agro Lestari

Utang Pajak (Tahun 2011 ke 2012) Penjelasan

•

Utang pajak naik dikarenakan aset tidak lancar lain-lain menurun. Diasumsikan aset tidak lancar yang turun sudah tak memerlukan utang pajak. Sehingga utang pajak terus meningkat karenapenggunaannya berkurang.

•

Diasumsikan perusahaan membutuhkan lebih banyak utang pajak untuk membiayai pajak dibayar dimuka yang meningkat.Sehingga utang pajak ini naik.

ANALISIS PERBANDINGAN

PT Astra Agro Lestari

Kas dan Setara Kas (Tahun 2011 ke

2012)

Penjelasan

•

Kas turun dikarenakan piutang usaha pihak

ketiga naik, diasumsikan perusahaan belum

mendapatkan manfaat dari penjualan,

sehingga perusahaan belum bisa menambah

kas.

•

Diasumsikan kas digunakan untuk membeli

persediaan, sehingga kas menurun dan

persediaan naik.

ANALISIS PERBANDINGAN

PT Astra Agro Lestari

Persediaan (Tahun 2012 ke 2013) Penjelasan

•

Menurunnya jumlah persediaan barang di karenakan penjualan yang meningkat(pendapatan usaha naik), diasumsikan bahwa perusahaan astra agro lestari ini mengalami perputaran barang yang cepat

•

Kas yang naik diasumsikan karena perusahaan tidak menggunakan kas untuk membelipersediaan. Sehingga persediaan menurun seiring kas yang meningkat

•

Diasumsikan perusahaan menjualANALISIS PERBANDINGAN

PT Astra Agro Lestari

Aset tetap-setelah dikurangi penyusutan

(Tahun 2012 ke 2013)

Penjelasan

•

Aset tetap naik dikarenakan piutang pihak

ketiga berelasi turun, diasumsikan

pembelian aset tetap ini diperoleh dari

pembayaran piutang pihak ketiga

•

Aset tetap diasumsikan perlu membayar

pajak sehingga ketika aset tetap naik

maka tagihan pajak ikut naik.

ANALISIS PERBANDINGAN

PT Astra Agro Lestari

Saldo Laba Belum Dicadangkan (Tahun

2012 ke 2013)

Penjelasan

•

Saldo laba belum dicadangkan

mengalami kenaikan disebabkan oleh

piutangnya yang menurun,

diasumsikan bahwa dengan

menurunnya piutang berarti

ANALISIS PERBANDINGAN

PT Tunas Baru Lampung

Kas dan Setara Kas (Tahun 2011 ke 2012)

Penjelasan

• Kas naik dikarenakan piutang lain-lain dan piutang pihak berelasi turun. Diasumsikan piutang yg turun

menunjukkan adanya pembayaran dari konsumen yang membeli secara tidak tunai, sehingga pembayaran tunai dari konsumen dapat menambah kas, dan kas pun naik

• Biaya akrual (biaya yang masih harus dibayar) yang naik juga mengakibatkan kas perusahaan naik, karena

perusahaan tak membayar biaya akrual sehingga dana di kas tak berkurang dan terus meningkat.

ANALISIS PERBANDINGAN

PT Tunas Baru Lampung

Investasi Jangka Pendek (Tahun 2011 ke 2012) Penjelasan

•

Investasi jangka pendek naik karena pajak dibayar dimuka turun, sehingga alokasi dana untuk pajak diasumsikan dijadikan investasi

•

Utang plasma bersih, utang kepada pemegang saham, utang bank jangka panjang yang turun menyebabkan investasi naik, diasumsikan utang dialokasikan untuk berinvestasi artinya sumber dana dari utang digunakan dan menyebabkan utang menurun.ANALISIS PERBANDINGAN

PT Tunas Baru Lampung

Piutang Lain-Lain Bersih (Tahun 2011 ke 2012) Penjelasan

•

Piutang lain-lain turun dikarenakan persediaan naik, diasumsikan persediaan belum dialokasikan untuk piutang,sehingga piutang turun danpersediaan naik.

•

Piutang lain-lain turun dikarenakan kas yang naik. Diasumsikan konsumen telah membayar piutangnya terhadap perusahaan sehingga pembayaran dari konsumen masuk ke kas dan membuat jumlah kas meningkat.ANALISIS PERBANDINGAN

PT Tunas Baru Lampung

Pendapatan (Tahun 2012 ke 2013)

Penjelasan

•

Pendapatan usaha menurun karena

hampir semua akun piutang, mulai

dari piutang usaha di aset lancar,

piutang dari pihak berelasi dan

piutang plasma bersih semuanya

mengalami kenaikan. Artinya

perusahaan belum mendapat laba

bahkan pendapatan atas

ANALISIS PERBANDINGAN

PT Tunas Baru Lampung

Beban Pajak (Tahun 2012 ke 2013) Penjelasan

•

Beban pajak turun karena liabilitas pajak tangguhan juga ikut turun. Diasumsikan perusahaan membayar beban pajak dengan liabilitas ini, sehingga ketika beban pajak turun maka liabilitas juga ikut turun.•

Turun karena beban bunga naik. Pendapatan perusahaan kebanyakan dari utang yangmenyebabkan bunga meningkat dan membuat laba sebelum pajak berkurang. Akibatnya

beban pajak pun berkurang

ANALISIS PERBANDINGAN

PT Tunas Baru Lampung

Beban Bunga (Tahun 2012 ke 2013)

Penjelasan

•

Beban bunga naik karena hampir

seluruh utang perusahaan meningkat,

mulai dari utang bank jangka

panjang, pinjaman, utang bank

jangka pendek dan lainnya

mengalami kenaikan. Artinya

ANALISIS COMMON SIZE

PT Astra Agro Lestari

ANALISIS COMMON SIZE AALI TAHUN 2011:

Akun dalam aktiva yang memiliki kontribusi terbesar pada tahun 2011 di

neraca perusahaan adalah Aset tetap - setelah dikurangi akumulasi

penyusutan yaitu sebesar 33,56%, sedangkan di sisi pasiva, yang

memiliki kontribusi terbesar adalah ekuitas dalam akun saldo laba belum

dicadangkan sebesar 69,69%. Diasumsikan untuk membeli aset tetap,

ANALISIS COMMON SIZE

PT Astra Agro Lestari

ANALISIS COMMON SIZE AALI TAHUN 2012:

Akun dalam aktiva yang memiliki kontribusi terbesar pada tahun 2012 di neraca perusahaan adalah Aset tetap - setelah dikurangi akumulasi penyusutan yaitu sebesar 39,60%, sedangkan di sisi pasiva, yang memiliki kontribusi terbesar adalah ekuitas dalam akun saldo laba belum dicadangkan sebesar 64,42%. Diasumsikan untuk membeli aset tetap, perusahaan menggunakan saldo laba yang belum dicadangkan. Maka dari itu kedua akun ini memiliki kontribusi terbesar dalam neraca.

ANALISIS COMMON SIZE AALI TAHUN 2013:

ANALISIS COMMON SIZE

PT Tunas Baru Lampung

ANALISIS COMMON SIZE TBLA TAHUN 2011:

Di tahun 2011 dalam akun Aset tidak lancar berupa Aset tetap -

setelah dikurangi akumulasi penyusutan memiliki 32,81%

ANALISIS COMMON SIZE

PT Tunas Baru Lampung

ANALISIS COMMON SIZE TBLA TAHUN 2012:

Di tahun 2012 dalam akun Aset tidak lancar berupa Aset tetap - setelah dikurangi akumulasi penyusutan memiliki 33,66% kontribusi terbesar dalam aktiva sedangkan di passiva akun yang memberikan kontribusi terbesar adalah liabilitas tidak lancar berupa utang obligasi sebesar 19,12%. Diasumsikan aset tetap dibeli melalui utang obligasi.

ANALISIS COMMON SIZE TBLA TAHUN 2013:

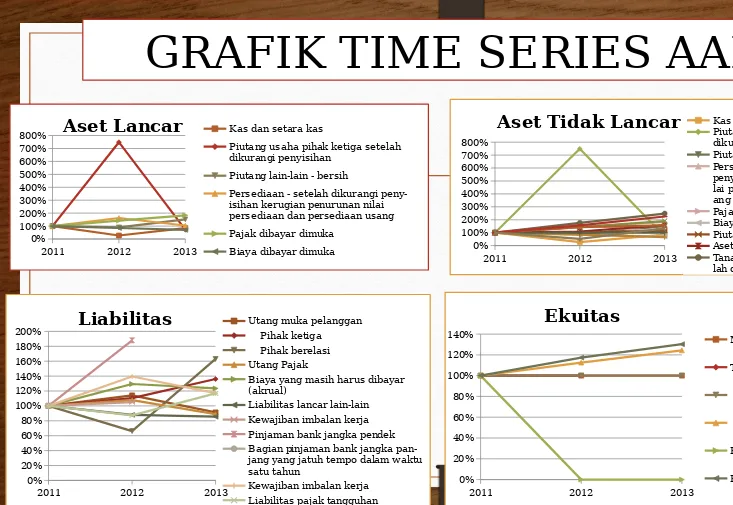

GRAFIK TIME SERIES AALI

2011 2012 2013

0%

Aset Tidak Lancar

Kas dan setara kasPiutang usaha pihak ketiga setelah dikurangi penyisihan

Piutang lain-lain - bersih Persediaan - setelah dikurangi penyisihan kerugian penurunan ni-lai persediaan dan persediaan us-ang

Pajak dibayar dimuka Biaya dibayar dimuka Piutang jangka panjang Aset pajak tangguhan

Tanaman telah menghasilkan - sete-lah dikurangi akumulasi penyusutan

2011 2012 2013

0%

800%

Aset Lancar

Kas dan setara kasPiutang usaha pihak ketiga setelah dikurangi penyisihan

Piutang lain-lain - bersih

Persediaan - setelah dikurangi peny-isihan kerugian penurunan nilai persediaan dan persediaan usang Pajak dibayar dimuka

Biaya dibayar dimuka

40%

200%

Liabilitas

Utang muka pelanggan Pihak ketiga Pihak berelasi Utang PajakBiaya yang masih harus dibayar (akrual)

Liabilitas lancar lain-lain Kewajiban imbalan kerja Pinjaman bank jangka pendek Bagian pinjaman bank jangka

pan-jang yang jatuh tempo dalam waktu 20% 40%

Tambahan Modal disetor

Dicadangkan

Belum dicadangkan

ANALISIS TIME SERIES

AALI

ANALISIS TIME SERIES AALI TAHUN 2012

Dari data di dapat terlihat bahwa pada kolom aset lancar yang memiliki persentase paling tinggi adalah akun

piutang usaha pihak ketiga, sedangkan pada kolom aset tidak lancar yang memiliki persentase paling tinggi adalah tanaman telah menghasilkan, sedangkan pada kolom passiva lancar yang memiliki persentase paling tinggi adalah biaya akrual, dan pada kolom passiva tidak lancar yang memiliki persentase paling tinggi

adalah kewajiban imbalan kerja. Kemudian pada kolom ekuitas yang memiliki persentase paling tinggi adalah kepentingan non pengendali . Dengan demikian diasumsikan bahwa modal atau sumber dana yang digunakan adalah kepentingan non pengendali dan kewajiban imbalan kerja untuk membiayai piutang usaha pihak ketiga dan tanaman telah menghasilkan

ANALISIS TIME SERIES AALI TAHUN 2013

Dari data didapat terlihat bahwa pada kolom aset lancar yang memiliki persentase paling tinggi adalah akun

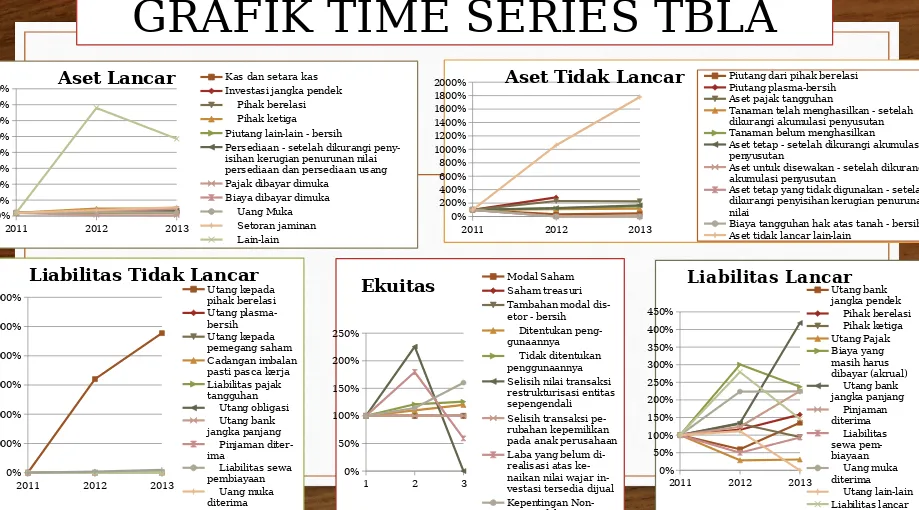

GRAFIK TIME SERIES TBLA

2011 2012 2013

0%

2000%

Aset Tidak Lancar

Piutang dari pihak berelasiPiutang plasma-bersih Aset pajak tangguhanTanaman telah menghasilkan - setelah dikurangi akumulasi penyusutan Tanaman belum menghasilkan

Aset tetap - setelah dikurangi akumulasi penyusutan

Aset untuk disewakan - setelah dikurangi akumulasi penyusutan

Aset tetap yang tidak digunakan - setelah dikurangi penyisihan kerugian penurunan nilai

Biaya tangguhan hak atas tanah - bersih Aset tidak lancar lain-lain

2011 2012 2013

0%

4000%

Aset Lancar

Kas dan setara kas Investasi jangka pendek Pihak berelasi

Pihak ketiga

Piutang lain-lain - bersih

Persediaan - setelah dikurangi peny-isihan kerugian penurunan nilai persediaan dan persediaan usang Pajak dibayar dimuka

Biaya dibayar dimuka Uang Muka

Utang bank jangka pendek Pihak berelasi Pihak ketiga Utang Pajak Biaya yang masih harus dibayar (akrual)

Liabilitas Tidak Lancar

Utang kepada pihak berelasi Utang plasma-bersih

Utang kepada pemegang saham Cadangan imbalan pasti pasca kerja Liabilitas pajak tangguhan

Ekuitas

Modal SahamSaham treasuri Tambahan modal dis-etor - bersihDitentukan peng-gunaannya

Tidak ditentukan penggunaannya Selisih nilai transaksi restrukturisasi entitas sepengendali

di-ANALISIS TIME SERIES TBLA

ANALISIS TIME SERIES TBLA TAHUN 2012

•

Presentase TerbesarAset Lancar : Aset Lancar Lain-lain

Aset Tidak Lancar : Aset Tidak Lancar lain-lain Liabilitas Lancar : Biaya Akrual

Liabilitas Tidak Lancar : Utang Kepada Pihak Berelasi Ekuitas : Selisih Nilai Transaksi

•

AnalisisPerusahaan menggunakan Biaya Akrual, Utang kepada pihak berelasi dan Selisih nilai

transaksi untuk membiayai atau membeli aset lancar lain-lain dan aset tidak lancar lain-lain.

ANALISIS TIME SERIES TBLA TAHUN 2013 :

•

Presentase TerbesarAset Lancar : Aset Lancar Lain-lain

Aset Tidak Lancar : Aset Tidak Lancar lain-lain Liabilitas Lancar : Biaya Akrual

Liabilitas Tidak Lancar : Utang Kepada Pihak Berelasi Ekuitas : Kepentingan Non Pengendali

•

AnalisisPerusahaan menggunakan Biaya Akrual, Utang kepada pihak berelasi dan Kepentingan

ANALISIS SUMBER DAN

PENGGUNAAN DANA

ANALISIS SUMBER DAN

PENGGUNAAN AALI 2011 KE 2012

•

Nilai terbesar

•

Analisis

Untuk membiayai atau membeli

Aset tetap perusahaan

menggunakan sumber dana dari

pinjaman bank jangka pendek

ANALISIS SUMBER DAN

PENGGUNAAN AALI 2012 KE 2013

•

Nilai terbesar

•

Analisis

Untuk membiayai atau membeli Aset

tetap perusahaan menggunakan

ANALISIS SUMBER DAN

PENGGUNAAN DANA

ANALISIS SUMBER DAN

PENGGUNAAN TBLA 2011 KE 2012

•

Nilai terbesar

•

Analisis

Alokasi utang obligasi perusahaan

diasumsikan digunakan untuk

membiayai atau membeli Aset

tetap

ANALISIS SUMBER DAN

PENGGUNAAN TBLA 2012 KE 2013

•

Nilai terbesar

•

Analisis

ANALISIS RASIO AALI

N

o RASIO 2011 2012

Koment

ar 2013

Koment

ar Analisis Tahun 2011

1 TATO 1,0557 0,931

1 Turun

0,845

6 Turun

dana yang tertanam dalam keseluruhan aktiva rata-rata satu tahun berputar 1,0557 kali atau setiap Rp 1 aktiva selama setahun dapat

menghasilkan pendapatan sebesar Rp 1,0557

2 NPM 21,46

%

21,41

% Turun

84,56

% Naik Setiap Rp 1 penjualan menghasilkan laba bersih sebesar Rp 0,2146

3 ROA 31,75

Setiap Rp 1 penggunaan aktiva menghasilkan keuntungan Rp 0,3175 untuk semua investor

4 ROE 27,43

Setiap Rp 1 penggunaan modal sendiri menghasilkan keuntungan bersih 0,2743 yang tersedia bagi pemegang saham preferen dan

saham biasa

5 PER 2,5627 2,132

1 Turun

5,216

5 Naik

Setiap Rp 1 laba perusahaan pada periode berjalan akan dibayar oleh investor dengan harga Rp 3,38

6 MBV

Setiap Rp 1 nilai buku dari saham perusahaan akan dibayar oleh investor sebesar Rp 0,88

7 Current

setiap Rp 1 hutang lancar dijamin oleh aktiva lancar sebesar Rp 1,37

setiap Rp 1 hutang lancar dijamin oleh aktiva lancar yang cepat cair sebesar Rp 1,02

9 ROI 22,65

ANALISIS RASIO TBLA

ar Analisis Tahun 2011

1 GPM 0,3330 0,270

0 Turun

0,256

2 Turun Setiap Rp 1 penjualan menghasilkan laba kotorsebesar Rp 0,33

2 OPM 0,1692 0,114

1 Turun

0,083

0 Naik Setiap Rp 1 penjualan menghasilkan laba operasi sebesar Rp 0,169 3 Operating

Ratio 0,5031

0,574

0 Turun

0,570

4 Turun Setiap Rp 1 penjualan memiliki biaya operasi sebesar Rp 0,5031

4 NPM 11,28

%

6,40

% Turun

2,34

% Turun Setiap Rp 1 penjualan menghasilkan laba bersih sebesar Rp 0,1128

5 ROA 14,88

Setiap Rp 1 penggunaan aktiva menghasilkan keuntungan Rp 0,1488 untuk semua investor

6 ROE 26,20

Setiap Rp 1 penggunaan modal sendiri menghasilkan keuntungan bersih 0,2620 yang tersedia bagi pemegang saham preferen dan

saham biasa

7 ROI 9,92% 4,69

% Turun

1,39

% Turun

Setiap Rp 1 modal yang diinvestasikan dalam keseluruhan aktiva menghasilkan keuntungan bersih Rp 0.092

8 EPS 174,45 162,8

3 Naik

249,4

2 Naik

Pendapatan bagi para pemegang saham biasa perlembarnya adalah 174,45

9 TATO 0,879 0,732 Turun 0,596 Turun dana yang tertanam dalam keseluruhan aktiva rata-rata satu tahun berputar 0,87 kali atau setiap Rp 1 aktiva selama setahun dapat menghasilkan pendapatan sebesar Rp 0,87

10 PER 3,3820 3,009

1 Turun

1,884

3 Turun

ANALISIS DUPONT

DU

PONT

AALI

Rumus Dupont 2011 2012 2013

Current Asset/ Asset Lancar 1886387 1780395 1780248

Fixed Asset/ Asset Tetap 8318108 10639425 13208713

Total Asset Current Asset + Fixed Asset 10204495 12419820 14988961

Sales Pendapatan Usaha 10772582 11564319 12674999

TATO Sales : Total Asset 1,06 0,93 0,85

Total Cost Beban Pokok Penjualan 683767

-4

-720683

7 -8554567

Beban penjualan -291269 -381451 -491347

Beban umum dan administrasi -447978 -522302 -588836

Rugi pengembangan perkebunan plasma -20000

Biaya pendanaan -5806 -29196 -72414

Keuntungan (kerugian) selisih kurs mata uang

asing- bersih 433 -826 -443782

Lain-lain - bersih 69211 79170 98693

Pendapatan bunga 93433 22016 18028

Beban pajak penghasilan -834367 100462

-7 -737798

EAT Sales - Total Cost 2.311.699 2.476.234 1.866.920

NPM EAT : Sales 21,46% 21,41% 14,73%

ROA NPM x TATO 22,65% 19,94% 12,46%

TA : TE Total Aset

DU

PONT

TBLA

Rumus Dupont 2011 2012 2013

Current Asset/ Asset Lancar 1.883.106 2.318.104 2.543.132

Fixed Asset/ Asset Tetap 2361512 2879448 3669227

Total Asset Current Asset + Fixed Asset 4.244.61 8

5.197.55

2 6.212.359

Sales Pendapatan Usaha 3.731.74

9

3.805.93

1 3.705.288

TATO Sales : Total Asset 0,88 0,73 0,60

Total Cost Beban Pokok Penjualan 2.488.848 2.778.192 2.755.644

Beban penjualan -511.361 -390.645 -289.018

Beban umum dan administrasi -117.414 -139.000 -166.240

Pendapatan Bunga 3.609 2.701 18.194

Keuntungan (kerugian) selisih kurs mata uang asing-

bersih -16.837 -91.421 -249.926

Keuntungan penjualan aset tetap 13 15 131

Lain-lain - bersih 30.655 24.866 45.002

Beban bunga dan beban keuangan lainnya -91.630 -123.138 -188.716

Beban Pajak 118.809 67.350 32.522

3.310.62

2 3.562.164 3.618.739

EAT Sales - Total Cost 421.127 243.767 86.549

NPM EAT : Sales 11,28% 6,40% 2,34%

ROA NPM x TATO 9,92% 4,69% 1,39%

TA : TE Total Aset 4.244.618 5.197.552 6.212.359

ANALISIS KEBANKRUTAN AALI

2011 2012 2013

wcta

0,043709757 0,0660351-76

-0,1330383 07

reta

0,226537325 0,199377608 0,124552996ebitta

0,317458042 0,282039273 0,174978506mvebl

3,331258361 1,728517694 2,054053575sta

1,055670271 0,931118084 0,845622255Z= 1,2 WCTA + 1,4 RETA + 3,3 EBITTA + 0,6 MVEBVL +

1 STA

4,47164078

9 3,09884474 2,670211695

•

Tahun 2011 dan 2012 nilai Z> 2,99 yaitu 4,47 dan 3,10 artinyaperusahaan diprediksi tidak mengalami

masalah keuangan

•

Tahun 2011 dan 2012 nilai Z adalah 2,7 <Z< 2,99 yaitu 2,67 artinya perusahaan diprediksi sedikit mengalamiANALISIS KEBANKRUTAN

TBLA

2011 2012 2013

wcta

0,121778 0,165153 0,043987reta

0,000139 0,000204 5,634E-05ebitta

0,1487922 0,08355 0,0495443mvebl

0,5400441 0,213356 0,0369451sta

0,8791719 0,732255 0,5964382Z= 1,2 WCTA + 1,4 RETA + 3,3