KOMPENSASI, KINERJA DAN RISK TAKING: BUKTI EMPIRIS PADA INDUSTRI PERBANKAN DI INDONESIA

Teks penuh

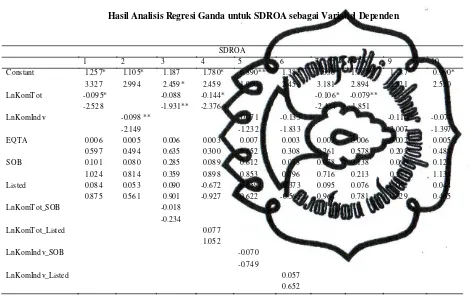

Gambar

Dokumen terkait

Penelitian ini bertujuan untuk menemukan bukti empiris dan analisis pengaruh kinerja keuangan dan corporate social responsibility terhadap nilai perusahaan (studi

Judul Skripsi : Analisis Pengaruh Kompensasi Dan Budaya Organisasi Terhadap Kinerja Pemerintah Daerah (Studi Empiris Pada Dinas Pemuda, Olahraga, Kebudayaan, Dan

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH KOMITE AUDIT, ASIMETRI INFORMASI, DAN KOMPENSASI EKSEKUTIF TERHADAP MANAJEMEN LABA (Studi Empiris Pada

Penelitian ini bertujuan untuk memperoleh bukti empiris mengenai pengaruh pengungkapan sosial, diversifikasi perusahaan, kompensasi bonus dan ukuran KAP terhadap manajemen

Penelitian ini bertujuan untuk mendapatkan bukti empiris kemampuan etika memoderasi pengaruh pengalaman, time budget pressure , dan kompensasi pada kualitas audit auditor

• Faktor-faktor penentu kompensasi eksekutif yang mempunyai hubungan positif dan pengaruh signifikan terhadap kompensasi eksekutif adalah mekanisme keputusan

Penelitian ini bertujuan untuk memperoleh bukti empiris mengenai pengaruh kompensasi, kepemilikan manajerial, diversifikasi perusahaan, dan ukuran KAP terhadap manajemen

Analisis Pengaruh struktur kepemilikan, komisaris independen, dan ukuran perusahaan terhadap risk disclosure (studi empiris pada perusahaan manufaktur yang terdaftar