PENERAPAN SISTEM INFORMASI AKUNTANSI DALAM PENGENDALIAN INTERN ATAS PIUTANG STUDI KASUS PADA CV. CAHAYA NIAGA TANI PALEMBANG

Choiruddin

Dosen Jurusan Akuntansi Politeknik Negeri Sriwijaya Email : [email protected]

Abstrak

Tujuan penelitian ini adalah untuk menganalisis dan mengetahui penerapan sistem akuntansi dalam pengendalian intern atas piutang pada CV. Cahaya Niaga Tani Palembang. Penelitian ini untuk mengetahui apakah pengendalian intern telah dilaksanakan dengan baik untuk mengurangi penyalagunan kas dari piutang guna meminimalkan kerugian dan memaksimalkan informasi yang akurat bagi manajemen perusahaan. Pada penelitian ini, peneliti menggunakan metode analisa kualitatif deskriptif yaitu anlisa dilakukan dengan menggunakan penjelasan dengan membandingkan teori dan penerapan pada perusahaan. Hasil dari penelitian ini CV. Cahaya Niaga Tani Palembang dapat mengendalikan piutang dengan baik dan berjalan dengan yang diharapkan meskipun masih terdapat kelemahan pada perangkapan fungsi, dokumen yang digunakan dan praktek yang sehat.

Kata Kunci: Sistem Akuntansi, Pengendalian Intern, Pengelolaan Piutang

1. PENDAHULUAN 1.1 Latar Belakang

Perusahaan pada umumnya mempunyai tiga tujuan dalam penjualan yaitu mencapai volume penjualan, mendapatkan laba tertentu, dan menunjukan pertumbuhan perusahaan. Dalam kegiatan penjualan perusahaan dapat menerapkan dua metode penjualan yaitu penjualan secara tunai atau penjualan secara kredit. pada umumnya perusahaan lebih menyukai transaksi penjualan secara tunai, karena perusahaan akan menerima kas dan kas tersebut dapat digunakan untuk memperlancar melakukan transaksi-transaksi penjualan selanjutnya agar mendapatkan pendapatan yang stabil. Disisi lain para konsumen umumnya lebih menyukai bila perusahaan dapat memberikan penjualan secara kredit karena pembayarannya dapat dilakukan beberapa kali yaitu cicilan atau dibayar sekaligus pada waktu jatuh tempo dan mempunyai jangka waktu dalam melakukan pembayaran. Dalam kenyataannya penjualan secara kredit pada kebanyakan perusahaan biasanya jauh lebih besar daripada penjualan tunai, Penjualan dengan kredit akan menimbulkan akun piutang usaha.

Masalah yang dihadapi perusahaan pada umumnya adalah penagihan piutang yang telah jatuh tempo tidak selalu dapat diselesaikan dengan seluruhnya, maka diperlukan audit operasional

untuk mencegah dan meminimumkian ketidakefektifan yang mungkin terjadi dalam kegiatan tersebut. Salah satu penyebab kegagalan sebuah perusahaan adalah kurang baiknya manajemen yang di laksanakan oleh perusahaan yang bersangkutan dalam mengelolah perusahaan. Pengendalian piutang merupakan suatu cara yang dilakukan oleh perusahaan dalam mengantisipasi kemungkinan adanya piutang yang tak tertagih, sehingga dengan adanya pengendalian piutang dapat mengurangi kerugian yang ditimbulkan dari piutang tak tertagih tersebut.

CV. Cahaya Niaga Tani yang merupakan perusahaan yang begerak dibidang penjualan pupuk, yang dalam kegiatan usahanya melakukan penjualan secara tunai dan kredit. Tingginya piutang pada CV. Cahaya Niaga Tani Palembang, menyebabkan terjadinya piutang tak tertagih dikarenakan lambatnya pembayaran piutang dan lemahnya pengendalian piutang. Berdasarkan latar belakang tersebut, peneliti tertarik untuk melakukan penelitian dan mengambil judul Penerapan sistem akuntansi dalam pengendalian intern atas piutang studi kasus Pada CV.. Cahaya Niaga Tani Palembang.

1.2 Rumusan Masalah

bagaimanakah penerapan sistem akuntansi dalam pengendalian intern atas piutang studi kasus Pada CV.. Cahaya Niaga Tani Palembang.

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis penerapan sistem akuntansi dalam pengendalian intern atas piutang studi kasus Pada CV.. Cahaya Niaga Tani Palembang.

2. LANDASAN TEORI

2.1 Pengertian Sistem Informasi Akuntansi Sistem informasi akuntansi merupakan suatu kumpulan sumberdaya yang dirancang untuk menyediakan data bagi beragam pengambilan keputusan sesuai dengan kebutuhan mereka bagi pihak inter perusahaan ekstern Bodnar (2006:24).

Menurut Romney,dan Steinbart (2006:3) sistem informasi akuntansi itu terdiri dari lima komponen, yaitu:

1. Orang-orang yang mengoperasi sisem tersebut dan melaksanakan sistem berbagai fungsi. 2. Prosedur-prosedur, baik manual atau

terotomatisasi, yang dilibatkan dalam mengumpulkan, memproses dan menyimpan data tentang aktivitas- aktivitas organisasi. 3. Data tentang proses bisnis-bisnis organisasi. 4. Software yang digunakan untuk data

organisasi.

5. Infrastruktur teknologi informasi, termasuk komputer, peralatan pendukung (peripheral device) dan peralatan untuk mengkomunikasikan jaringan.

2.2 Pengertian Sistem Pengendalian Intern Mulyadi (2008:163), menyebutkan beberapa konsep dasar sistem pengendalian intern, yaitu:

1. Pengendalian intern merupakan suatu proses. Pengendalian intern merupakan suatu proses untuk mencapai tujuan tertentu. Pengendalian intern itu sendiri bukan merupakan suatu tujuan. Pengendalian intern merupakan rangkaian tindakan yang bersifat pervasif dan menjadi tidak terpisah, bukan hanya sebagai tambahan, dari infrastruktur entitas.

2. Pengendalian intern dijalankan oleh orang. Pengendalian intern bukan hanya terdiri dari pedoman kebijakan dan formulir, namun dijalankan oleh orang dari setiap jenjang organisasi, yang mencakup dewan komisaris, manajemen, dan personal lain.

3. Pengendalian intern dapat diharapkan mampu memberikan keyakinan memadai, bukan keyakinan mutlak, bagi manajemen dan dewan komisaris entitas. Keterbatasan yang melekat dalam semua sistem pengendalian intern dan pertimbangan manfaat dan pengorbanan dalam pencapaian tujuan pengendalian menyebabkan pengendalian intern tidak dapat memberikan keyakinan mutlak.

4. Pengendalian intern ditunjukkan untuk mecapai tujuan yang saling berkaitan: pelaporan keuangan, kepatuhan, dan operasi.

Sistem pengendalian intern adalah rencana organisasi dan metode yang digunakan untuk menjaga, menghasilkan informasi yang akurat dan dapat dipercaya,memperbaiki efisien, dan untuk mendorong ditaatinya kebijakan manajemen (Krismiaji, 2010:218).

Menurut tujuannya, konsep umum pengendalian tersebut dapat dibagi menjadi 3 (tiga) macam,yaitu:

1. Pengendalian intern (internal control). Adalah rencana organisasi dan metode yang digunakan untuk menjaga atau melindungi aktiva, menghasilkan informasi yang akurat dan dapat dipercaya,memperbaiki efisiensi, dan mendorong ditaatinya kebijakan manajemen. Antara sebuah tujuan dan tujuan lainnya seringkali bertentangan dengan contoh, perusahaan menginginkan untuk melakukan perubahan yang cukup dratis dalam proses bisnis dengan melakukan perekayasaan ulang (reengineering) sehingga perusahaan dapat memperoleh informasi yang lebih baik dan lebih cepat serta memperbaiki efisiensi operasi. Namun, jika hal ini dilakukan, maka perusahaan akan menghadapi resiko dalam upaya melindungin atau menjaga aktiva dan di perlukan perubahan yang signifikan dalam kebijakan manajemen.

2. Pengendalian manajemen (manajemen control). Merupakan konsep yang luas dibandingkan dengan pengendalian intern yang memiliki karakteristik sebagi berikut:

a) Merupakan bagian yang integral dari tanggung jawab manajemen

b) Dirancang untuk mengurangi terjadinya berbagai kesalahan (error and irregularities) dan untuk mencapai tujuan organisasi.

organisasi dengan mengikuti kebijakan organisasi.

3. Pengendalian administrasi (admistrative control). Adalah pengendalian yang menjamin efisiensi operasional dan ketaatan kebijakan manajemen sebaliknya pengendalian akuntansi (accounting control) adalah pengendalian yang bertujuan membantu menjaga aktiva dan menjamin akurasi dan daya andal catatan keuangan perusahaan.

2.3 Definisi Sistem Pengendalian Intern

Menurut Mulyadi (2008:163) sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen. Definisi sistem pengendalian intern tersebut menekankan tujuan yang hendak dicapai, dan bukan pada unsur-unsur yang membentuk sistem tersebut. Dengan demikian, pengertian pengendalian intern tersebut di atas berlaku baik dalam perusahaan yang mengelolah informasinya secara manual, dengan mesin pembukuan maupun dengan komputer.

Tujuan pengendalian intern menurut definisi tersebut adalah:

1. Menjaga kekayaan organisasi

2. Mengecek ketelitian dan keandalan data akuntansi.

3. Mendorong efisiensi

4. Mendorong dipatuhinya kebijakan manajemen.

2.4 Unsur Sistem Pengendalian Intern

Sistem pengendalian intern yang memadai untuk suatu perusahaan belum tentu baik bagi perusahaan lain. Pengendalian intern bagi suatu perusahaan baru dapat berfungsi dengan baik apabila terdapat unsur-unsur yang merupakan dasar terlaksananya pengendalian intern perusahaan dapat tercapai dengan baik, maka dapat mempertimbangkan unsur-unsur dari sistem pengendalian itu sendiri.

Mulyadi (2008: 164) menyebutkan unsur pokok sistem pengendalian intern adalah: 1. Struktur Organisasi yang Memisahkan

Tanggung Jawab Fungsional Secara Tegas Struktur organisasi merupakan kerangka (fremework) pembagian tanggung jawab fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan kegiatan-kegiatan pokok perusahaan. Pembagian tanggung jawab

fungsional dalam organisasi ini didasarkan pada prinsip berikut ini.

a. Harus dipisahkan fungsi-fungsi operasi dan penyimpanan dari fungsi akuntansi. Fungsi operasi adalah fungsi yang memiliki wewenang untuk melaksanakan suatu kegiatan (misalnya pembelian). Setiap kegiatan dalam perusahaan memerlukan otorisasi dari manajer fungsi yang memiliki wewenang untuk melaksanakan kegiatan tersebut. Fungsi penyimpanan adalah fungsi yang memiliki wewenang untuk menyimpan aktiva perusahaan. Fungsi akuntansi adalah fungsi yang memiliki wewenang untuk mencatat peristiwa keuangan perusahaan. b. Suatu fungsi tidak boleh diberi tanggung

jawab penuh untuk melaksanakan semua tahap suatu transaksi.

2. Sistem Wewenang dan Prosedur Pencatatan yang Memberikan Perlindungan yang Cukup terhadap Kekayaan, Utang, Pendapatan, dan Biaya.

Dalam organisasi, setiap transaksi hanya terjadi atas dasar otorisasi dari pejabat yang memiliki wewenang untuk menyetujui terjadinya transaksi tersebut. Oleh karena itu, dalam organisasi harus dibuat sistem yang mengatur pembagian wewenang untuk otorisasi atas terlaksananya setiap transaksi.

3. Praktik yang Sehat dalam Melaksanakan Tugas dan Fungsi Setiap Unit Organisasi

Pembagian tanggung jawab fungsional dan sistem wewenang dan prosedur pencatatan yang telah ditetapkan tidak terlaksana dengan baik jika tidak diciptakan cara-cara untuk menjamin praktik yang sehat dalam pelaksanaannya. Adapun cara-cara yang umumnya ditempuh oleh perusahaan dalam menciptakan praktik yang sehat adalah:

a. Penanggung formulir bernomor urut tercetak

yang pemakaiannya harus

dipertanggungjawabkan oleh yang berwenang.

b. Pemeriksaan mendadak (surprised audit). Pemeriksaan mendadak dilaksanakan tanpa pemberitahuan lebih dahulu kepada pihak yang akan diperiksa dengan jadwal yang tidak teratur.

d. Perputaran Jabatan (job rotation). Perputaran jabatan yang diadakan secara rutin akan dapat menjaga independensi pejabat dalam melaksanakan tugasnya sehingga persekongkolan diantara mereka dapat dihindari.

e. Keharusan pengamilan cuti bagi karyawan yang berhak. Karyawan kunci perusahaan diwajibkan mengambil cuti yang menjai haknya.

f. Secara periodik diadakan pencocokan fisik kekayaan dengan catatannya. Untuk menjaga kekayaan organisasi dan mengecek ketelitian dan keandalan catatan akuntansinya, secara periodik harus diadakan pencocokan antara kekayaan secara fisik dengan catatan akuntansi yang bersangkutan dengan kekayaan tersebut. g. Pembentukan unit organisasi yang bertugas

untuk mengecek efektivitas unsur-unsur sistem pengendalian intern yang lain. Unit organisasi ini disebut suatu pengawasan intern atau pemeriksaan intern.

2.5 Piutang

Piutang merupakan komponen aktiva lancar yang penting dalam aktivitas ekonomi suatu perusahaan karena merupakan aktiva lancar perusahaan yang paling besar setelah kas. Piutang timbul karena adanya penjualan barang dan jasa secara kredit,bisa juga melalui pemberian pinjaman. Adanya piutang menunjukan terjadinya penjualan kredit yang dilakukan perusahaan sebagai salah satu upaya perusahaan dalam menarik minat beli konsumen untuk memenangkan persaingan.

Menurut Warren, Reeve dan Fees (2005:404) “ piutang usaha (account receivable) timbul akibat adanya penjualan kredit. Sebagian besar perusahaan menjual secara kredit agar dapat menjual lebih banyak produk atau jasa. Istilah piutang meliputi semua klaim dalam bentuk uang terhadap entitas lainnya,termasuk individu, perusahaan atau organisasi lainnya”.

Menurut Rudianto (2008:224) Piutang adalah klaim perusahaan atas perusahaan atas uang, barang atau jasa kepada pihak lain akibat transaksi dimasa lalu. Ikatan Akuntansi Inonesia (2007:98 ) piutang didefinisikan sebagai sumber terjadinya, piutang digolongkan dalam dua katagori yaitu piutang usaha dan piutang lain-lain. Piutang usaha meliputi yang timbul karena penjualan produk atau penyerahan jasa dalam

rangka kegiatan usaha normal perusahaan. Piutang yang timbul dari transaksi di luar kegiatan usaha normal perusahaan digolongkan lain-lain. Piutang usaha dan piutang lain-lain yang diharapkan dapat tertagih dalam satu tahun atau siklus usaha normal, diklasifikasikan sebagai aktiva lancar.

Menurut Herry (2009:266) piutang adalah meliputi semua hak atau klaim perusahaan pada organisasi lain untuk menerima sejumlah kas, barang, jasa di masa yang akan datang sebagai akibat kejadian pada masa yang lalu. Menurut Hadri (2009:198) piutang adalah berupa klaim atau tagihan berupa uang atau bentuk lainnya kepada seseorang atau suatu perusahaan.

Menurut Mulya (2010:198) “ Piutang adalah berupa hak klaim atau tagihan berupa uang atau bentuk lainnya kepada seseorang atau suatu perusahaan”. Menurut Sugiri (2009:43) “ Piutang adalah tagihan baik individu-individu maupun kepada perusahaan lain yang akan diterima dalam bentuk kas”. Sedangkan menurut Al Haryono Yusuf (2005:52) “Pada umumnya, piutang timbul karena adanya transaksi penjualan secara kredit”. Dari definisi yang telah diungkapkan diatas, dapat disimpulkan bahwa yang dimaksud dengan piutang adalah semua tuntutan atau tagihan kepada pihak lain dalam bentuk uang atau barang yang timbul dari adanya penjualan kredit.

2.6 Pengertian dan Klasifikasi Piutang

Menurut Kieso, Weygandt, dan Warfield (2008:346), “piutang (Receivables) adalah klaim uang, barang, atau jasa kepada pelanggan atau pihak-pihak lainnya”. Untuk tujuan pelaporan keuangan, piutang diklasifikasikan sebagian lancar (jangka pendek). Piutang lancar (jangka pendek) atau tidak lancar (jangka panjang). Piutang lancar (Current Receivables) diharapkan akan tertagih dalam satu tahun atau selama satu siklus operasi berjalan, mana yang lebih panjang. Semua piutang lain diklasifikasikan dalam neraca baik sebagai piutang dagang atau piutang nondagang.

terbuka (OpenAccounts) yang berasal dari penjualan, pembiayaan, atau transaksi lainnya. Wesel tagih bisa bersifat jangka pendek ataupun jangka panjang.

Menurut Hermanto (2007:174) klasifikasi piutang adalah sebagai berikut:

1. Berdasarkan ada tidaknya dokumen tertulis yang menyatakan tentang kesanggupan untuk membayar sebagai bukti pendukung tagihan tersebut, terdiri dari:

a. Piutang dagang adalah tagihan-tagihan yang tidak didukung oleh janji atau kesanggupan untuk membayar secara tertulis.

b. Piutang wesel adalah tagihan-tagihan yang di dukung dengan pernytaan berupa kesanggupan untuk membayar secara tertulis.

2. Berdasarkan tujuan penyajian didalam laporan keuangan terdiri atas :

a. Piutang lancar ialah tagihan-tagihan yang diharapkan akan diterima pembayarannya dalam jangka waktu satu tahun sejak tanggal neraca atau dalam siklus operasi normal perusahaan.

b. Piutang jangka panjang ialah operasi tagihan-tagihan yang diharapkan akan di terima pembayarannya dalam waktu lebih dari satu tahun sejak tanggal neraca atau lebihh dari satu siklus operasi perusahaan. 3. Berdasarkan sumber atau asal mulanya

timbulnya piutang yaitu:

a. Piutang usaha adalah tagihan-tagihan yang timbul dari transaksi penjualan barang atau jasa secara kredit.

b. Piutang lain-lain ialah tagihan-tagihan yang timbul karena transaksi selain penjualan barang atau jasa secara kredit.

2.7 Pengelolaan Piutang

Piutang merupakan aset yang cukup material. Oleh karena itu diperlukan manajemen pengelolaan piutang yang efektif dan efisien agar jumlah dana yang diinvestasikan dalam piutang sesuai dengan tingkat kemampun perusahaan sehingga tidak mengganggu aliran kas. Maka dari itu diperlukan kebijakan-kebijakan yang berpengaruh pada pengambilan keputusan agar tidak terjadi penyimpangan dalam pengelolahan piutang.

Menurut Rahmi (2013), kebijakan pengelolahan piutang meliputi pengambilan keputsan-keputusan sebagai berikut:

1. Standar kredit

Standar kredit adalah kualitas minimal kelayakan kredit seseorang pemohon kredit yang dapat di terima oleh perusahaan.

2. Syarat kredit

Suatu syarat kredit menetapkan adanya periode dimana kredit diberikan dan potongan tunai (bila ada)untuk pembayaran yang lebih awal. 3. Kebijakan kredit dan pengumpulan piutang

Kebijakan kredit dan pengumpulan piutang mencangkup beberapa keputusan yaitu :

a. Kualitas jumlah yang diterima b. Periode kredit

c. Potongan tunai d. Persyaratan khusus

e. Tingkat pengeluaran dan pengumpulan piutang.

2.8 Penyajian Piutang

Dalam melakukan prosedur pengelolaan piutang, terlebih dahulu harus meperhatikan prosedur yang telah ditetapkan. Adapun aturan dalam penyajian piutang dimaksudkan agar pengelolaaan piutang dapat sesuai dengan prosedur dan tidak terjadi penyimpangan.

Menurut Kieso, Weygandt, dan Warfield (2008:367), aturan umumdalam pengklasifikasian piutang adalah :

1. Memisahkan berbagi jenis piutang yang dimiliki perusahaan, jika material;

2. Menjamin bahwa akun penilaian secara tepat mengoffset akun piutang yang terkait;

3. Menentukan bahwa piutang yang diklasifikasikan dalam sekelompok aktiva lancar akan dikonversikan menjadi kas dalam satu tahun atau satu siklus operasi, tergantung mana yang lebih panjang; 4. Menggunakan setiap kontinjensi kerugian

yang ada pada piutang;

5. Mengungkapkan setiap piutang yang digadaikan sebagai jaminan ;

6. Mengungkapkan semua konsentrasi yang signifikan dari risiko kredit yang berasal dari piutang.

2.9 Kriteria piutang tak tertagih

Menurut Firdaus (2008:27) kriteria piutang tak tertagih adalah sebagai berikut :

2. Memenuhi kriteria dilakukan dalam jangka waktu 2 bulan sejak digolongkan diragukan belum ada pelunasan.

3. Penyeleksian pembayar kembali kredit macet yang bersangkutan telah diserahkan pada pengadilan negri.

Haryono (2005 : 168) piutang tak tertagih dapat di kategorikan sebagai berikut:

1. Kredit lancar

Kredit kurang lancar adalah sub-standard yaitu kualitas kredit yang tingkat pengembaliannya mencerminkan keaadaan yang kurang baik karena terdapat tunggakan pembayaran dalam jangka waktu yang telah ditetapkan.

Kredit yang termasuk kategori lancar ini bila memenuhi kriteria:

a. kelancaran pembayaran bunga b. kelancaran pembayaran setoran

c. kelancaran usahaa dan hasil-hasil usaha.

Kredit yang termasuk dalam kategori kurang lancar ini bila memenuhi kriteria sebagai berikut:

1. Terdapat tunggakan pokok atau bunga yang telah melampaui 90 hari.

2. Terdapat cerukan atau overdraf yang berulang kali khususnya untuk menutupi kerugian operasional dan kekurangan arus kas.

3. Hubungan debitur dengan perusahaan memburuk dan informasi keuangan debitur tidak dipercaya.

2. Kredit tidak lancar

Kredit diragukan adalah doubtfull loan yaitu kredit yang digolongkan diragukan karena kredit yang bersangkutan tidak memenuhi kriteria lancar dan kurang lancar serta akan mempengaruhi kualitas kolektibilitas kredit, tetapi berdasarkan penilaian.

Kredit yang termasuk kategori kredit tidak lancar ini bila memenuhi kriteria:

a. Pembayaran setoran kurang baik b. Pembayaran bunga tidak lancar c. Usahanya menurun

d. Pendapatan terus menurun. 3. Kredit diragukan

Kredit macet atau problem loan adalah kredit yang mengalami kesulitan pelunasan akibat adanya faktor-faktor atau unsur kesengajaan atau karena kondisi diluar kemampuan debitur.

Kredit yang termasuk kategori diragukan bila memenuhi kriteria sebagai berikut:

a. Pembayaran setoran tidak baik b. Pembayaran bunga tidak lancar c. Laba usaha menurun

Kredit yang termasuk ke dalam kategori diragukan apabia memenuhi kriteria sebagai berikut:

1. Terdapat tunggakan pembayaran pokok atau bunga telah melampaui 180 hari sampai 270 hari

2. Terjadi cerukan atau overdraf yang bersifat permanen khususnya menutupi kerugian operasional dan kekurangan arus kas.

4. Kredit macet

Kredit yang masuk dalam kategori macet bila memenuhi kriteria sebagai berikut:

a. Kredit yang jatuh tempo belum juga di selesaikan

b. Kesulitan usahanya

c. Kemacetan dalam pembayaran untang pokok dan bunganya.

Swardjono (2003:256-257) piutang tak tertagih dapat dikategorikan sebagai berikut: 1. Kredit dalam perhatian khusus

Kredit yang masuk dalam perhatian khusus ini bila memenuhi kriteria sebagai berikut:

a. Terdapat tunggakan pembiayaan tunggakan pokok atau bunga sampai 90 hari

b. Jarang mengalami cerukan atau overdraf c. Hubungan debitur dengan perusahaan baik

dan debitur selalu menyampaikan informasi keuangan secara teratur dan masih akurat. d. Dokumentasi kredit lengkap dan

peningkatan angunan kuat.

e. Pelanggran perjanjian kredit yang tidak prisipil.

2. Kredit kurang lancar

Kredit yang termasuk ktegori kurang lancar ini bila memenuhi kriteria sebagai berikut:

a. Terdapat tunggakan pokok atau bunga yang telah melampaui 90 hari

b. Terdapat cerukan atau overdraf yang berulang kali khususnya untuk menutupi kerugian operasional dan kekurangan arus kas.

c. Hubungan debitur dengan perusahaan memburuk dan informasi keuangan debitur tidak dapat dipercaya.

d. Dokumentasi kredit kurang lengkap dan peningkatan anggunan yang lemah.

e. Pelanggaran terhadap syarat pokok kredit f. Perpanjangan kredit untuk

menyembunyikan kesulitan keuangan. 3. Kredit diragukan

a. Terdapat tunggakan pembayaran pokok atau bunga telah melmapaui 180 hari sampai 270 hari.

b. Terjadi cerukan atau overdraf yanng bersifat permanen khususnya menutupi kerugian operasional dan kekurangan arus kas

c. Hubungan debitur dengan perusahaan semakin memburuk dan informasi debitur tidak tersedia atau tidak dapat dipercaya. d. Dokumen kredit tidak lengkap dan

peningkatan angunan yang lemah.

e. Pelanggaran yang prinsipil persyaratan pokok dalam perjanjian kredit.

4. Kredit macet

Kredit yang termasuk dalam kategori kredit macet apabila memenuhi kriteria sebagai berikut:

a. Terdapat tunggakan pembayaran pokok atau bunga yang telah melampaui 270 hari. b. Dokumentasi kredit peningkatan agunan

tidak ada.

3. METODOLOGI PENELITIAN 3.1 Jenis Data

Dalam penelitian ini jenis data yang digunakan oleh peneliti adalah sebagai berikut : a. Data Primer

Data Primer adalah data yang pertama kali dicatat dan dikumpulkan oleh peneliti, yaitu peneliti langsung ke perusahaan yang bersangkutan, untuk memperoleh data yang berhubungan langsung penelitian yang dilakukan baik melalui wawancara maupun observasi.

b. Data Sekunder

Data Sekunder adalah data yang sudah tersedia dan dikumpulkan oleh pihak lain, antara lain buku-buku, brosur, literatur serta hasil-hasil penelitian yang ada hubungannya dengan peneliti dan penyusuan penelitian ini.

3.2 Sumber Data

Penelitian ini dilakukan di CV. Cahaya Niaga Tani yang beralamat di Jalan Kolonel Sulaiman Amin Komplek Mustika Perdana Ruko No. 01 Kecamatan Alang-alang Lebar KM 7 Palembang.

3.3 Teknik Pengumpulan Data

Dalam penelitian ini metode pengumpulan data yang digunakan oleh peneliti adalah sebagai berikut :

1. Wawancara

Wawancara merupakan teknik pengumpulan data yang menggunakan pertanyaan secara

lisan kepada subjek penelitian yaitu kepada karyawan CV. Cahaya Niaga Tani mengenai permasalahan dalam penelitian ini yaitu bagaimana pengelolaan piutang pada perusahaan tersebut. Pada saat mengajukan pertanyaan, peneliti dapat berbicara berhadapan langsung dengan responden atau bila hal itu tidak mungkin dilakukan, juga bisa melalui alat komunikasi.

2. Dokumentasi

Teknik pengumpulan data melalui dokumen-dokumen yang ada pada perusahaan misalnya arsip-arsip dan berkas-berkas mengenai data yang diperlukan.

3. Riset Pustaka

Riset Pustaka adalah teknik pengumpulan data dengan menggunakan data secara membaca, mempelajari, mengutip, serta membandingkan informasi yang ada di dalam buku-buku yang berkaitan dengan permasalahan yang akan dibahas.

3.4 Teknik Analisis Data

Menurut Fathoni (2011:113), metode analisis data yang dapat dibedakan menjadi dua macam, yaitu :

a. Analisis Kualitatif

Analisa kualitatif dilakukan terhadap data yang berua informasi, uraian dalam bentuk bahasa prosa atau bahasa baku, kemudian dikaitkan dengan data lainnya untuk mendapatkan kejelasan terhadap suatu kebenaran atau sebaliknya, sehingga memperoleh gambaran baru ataupun menguatkan suatu gambaran yang sudah ada dan sebaliknya. Jadi bentuk analisa ini dilakukan merupakan penjelasan- penjelasan, buka berupa angka-angka statistik atau bentuk angka lainnya.

b. Analisis Kuantitatif

Merupakan analisa yang dilakukan terhadap data kuantitatif yaitu data dalam bentuk jumlah yang dituangkan untuk menerangkan suatu penjelasan dari angka-angka atau memperbandingkan dari beberapa gambaran sehingga memperoleh gambaran baru, kemudian dijelaskan kembali dalam bentuk kalimat uraian.

Dalam penelitian ini peneliti menggunakan analisis kualitatif.

4. PEMBAHASAN

4.1 Analisis Sistem

CV. Cahaya Niaga Tani Palembang begerak dibidang penjualan pupuk perusahaaan ini menerapkan sistem penjualan secara tunai dan kredit pada pelanggannya. Penjualan secara kredit, dimana pelanggan membayar barang yang di belinya dalam waktu yang telah ditentukan sesuai dengan perjanjian yang telah disepakati antara perusahaan dengan pelanggan.

Prosedur penjualan kredit di CV. Cahaya Niaga Tani, calon konsumen terlebih dahulu mengajukan permohonan kredit dengan mengisi formulir permohonan kredit, (map order) yang telah ditetapkan perusahaan dan wajib mengisi lembaran formulir penjualan kredit disertai syarat- syarat kredit setelah pihak lapangan melakukan surve tempat untuk meyakinkan konsumen berhak atau tidaknya untuk mendapatkan kredit. Permohonan kredit yang telah diajukan akan diteruskan ke bagian gudang untuk mengeluarkan barang, pada bagian ini dapat ditentukan layak atau

tidaknya konsumen diberi kredit. Apabila permohonan kredit disetujui oleh petugas lapangan konsumen harus menandatangani surat perjanjian kredit dan sebelum menerima pupuk konsumen harus membayar angsuran pertama, selanjutnya ke bagian gudang ini konsumen akan diberikan produk pupuk yang sesuai keinginannya, setelah konsumen menerima pupuk konsumen juga menerima surat tanda terima barang.

Masalah yang terjadi di CV. Cahaya Niaga Tani Palembang adalah seringnya terjadi kelalaian dalam melakukan penagihan terhadap konsumen, terlihat masih banyak piutang tak tertagih. Hal ini disebabkan karena kurangnya pembagian tugas penjualan sehingga tidak menghiraukan konsumen yang menunggak dan menyebabkan kerugian perusahaan.

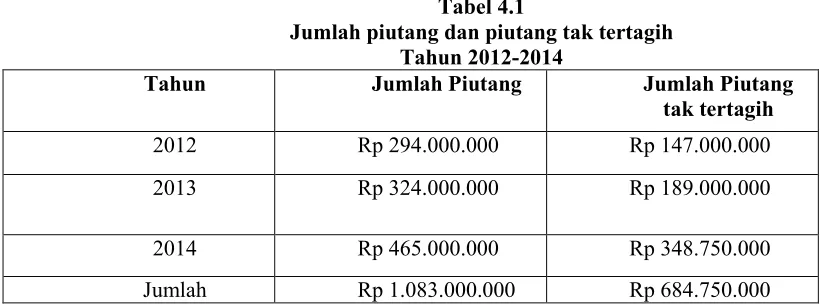

Untuk melihat kondisi banyaknya piutang tak tertagih pada perusahaan dapat terlihat pada tabel berikut ini:

Tabel 4.1

Jumlah piutang dan piutang tak tertagih Tahun 2012-2014

Tahun Jumlah Piutang Jumlah Piutang

tak tertagih

2012 Rp 294.000.000 Rp 147.000.000

2013 Rp 324.000.000 Rp 189.000.000

2014 Rp 465.000.000 Rp 348.750.000

Jumlah Rp 1.083.000.000 Rp 684.750.000

Sumber : CV. Cahaya Niaga Tani Palembang

Berdasarkan tabel IV.I diatas diketahui bahwa tahun 2012 sampai dengan 2014 terdapat jumlah total kredit yang tak tetagih terhadap konsumen senilai Rp 684.750.000 ketentuan yang ditetapkan perusahaan, jika lebih dari 3 bulan menunggak maka pihak perusahaan akan memberikan sanksi kepada konsumen baik sanksi hukum maupun non hukum. Penunggakan ini disebabkan oleh kelalaian pihak perusahaan dalam melakukan penilaian terhadap calon konsumen. Hal ini akan menyebabkan perusahaan mengalamin kerugiaan. Dalam bab ini peneliti akan menguraikan hasil analisis perusahaan yang ada dari data peneliti yang didapat dari CV. Cahaya Niaga Tani Palembang, dengan cara menguraikan seacara terperinci pelaksanaan

sistem pengendalian piutang pada CV. Cahaya Niaga Tani.

4.1.1 Struktur Organisasi

Struktur otganisasi merupakan kerangka pembagian tanggung jawab fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan kegiatan-kegiatan pokok perusahaan. Pembagian tanggung jawab fungsional dalam organisasi ini didasarkan pada prinsip-prinsip berikut ini :

1. Harus dipisahkan fungsi-fungsi operasi dan penyimpangan dan fungsi akuntansi

2. Suatu fungsi tidak boleh diberi tanggungjawab penu untuk melaksanakan semua tahap suatu transaksi

dalam melakukan aktivitasnya khususnya menjual pupuk yang akan dijual.

Masalah yang terjadi di CV. Cahaya Niaga Tani Palembang adalah pembagian tugas dan wewenang petugas lapangan yaitu mempromosikan produk dan mencari pelanggan baru serta bertanggung jawab dalam pencapaian target penjualan yang dibebankan kepadanya. Pada kenyataan tugas yang menjadi persoalan karena tugas dan tanggung jawab petugas lapangan hanya mencapai target penjualan. Sehingga banyaknya piutang tak tertagih dari tahun ke tahun meningkat.

Perusahaan CV. Cahaya Niaga Tani Palembang, perangkapan tugas terjadi antara fungsi petugas lapangan dan fungsi penjualan dimana fungsi petugas lapangan merangkap fungsi penjualan untuk transaksi piutang. Hal ini menyebabkan terjadinya piutang tak tertagih dikarenakan keterbatasan waktu petugas lapangan. Di karenakan perangkapan fungsi dan tugas sehingga sulit untuk melakukan penagihan piutang, dalam hal ini perusahaan sulit menentukan kriteria untuk memberi piutang pada konsumen dan cara penagihannya.

Untuk mengatasi permasalahan yang terjadi, fungsi penjualan sebaiknya berkoordinasi dengan fungsi petugas lapangan dan harus diotorisasi oleh pimpinan perusahaan, sehingga perusahaan dapat menentukan kriteria untuk memberi piutang pada konsumen.

4.1.2 Sistem wewenang dan prosedur pencatatan

Dalam organisasi, setiap transaksi hanya terjadi atas dasar otorisasi dari pejabat yang memiliki wewenang untuk menyetujui terjadinya transaksi tersebut. Oleh karena itu, dalam organisasi harus dibuat sistem yang mengatur pembagian wewenang untuk otorisasi atas terlaksananya setiap transaksi. Sistem wewenang dan prosedur pencatatan piutang ini terjadi atas dasar otorisasi dari pejabat yang memiliki wewenang untuk menyetujui transaksi tersebut. Oleh karena itu dalam organisai harus dibuat tugas dan tanggung jawab sehingga mempermudah perlimpahan wewenang dan fungsi yang bertanggung jawab atas tugasnya. Formulir merupakan media yang digunakan untuk merekam penggunaan wewenang untuk memberikan otorisasi terlaksannya transaksi dalam organisasi. Prosedur pencatatan yang baik akan mengambil data yang direkam dalam

formulir dicatat dalam catatan akuntansi dengan tingkat ketelitian dan keandalannya yang tinggi.

CV. Cahaya Niaga Tani palembang begerak dibidang penjualan pupuk perusahaaan ini menerapkan sistem penjualan secara tunai dan kredit pada pelanggannya. Penjualan secara kredit, dimana pelanggan membayar barang yang di belinya dalam waktu yang telah ditentukan sesuai dengan perjanjian yang telah disepakati antara perusahaan dengan pelanggan.

Prosedur penjualan kredit di CV. Cahaya Niaga Tani, calon konsumen terlebih dahulu mengajukan permohonan kredit dengan mengisi formulir permohonan kredit, (map order) yang telah ditetapkan perusahaan dan wajib mengisi lembaran formulir penjualan kredit disertai syarat- syarat kredit setelah pihak lapangan melakukan surve tempat untuk meyakinkan konsumen berhak atau tidaknya untuk mendapatkan kredit. Permohonan kredit yang telah di ajukan konsumen akan diteruskan ke petugas lapangan, pada bagian ini dapat ditentukan layak atau tidaknya konsumen diberi kredit. Apabila permohonan kredit disetujui oleh petugas lapangan konsumen harus menandatangani surat perjanjian kredit dan sebelum menerima pupuk konsumen harus membayar angsuran pertama, selanjutnya ke bagian gudang ini konsumen akan diberikan produk pupuk yang sesuai keinginannya, setelah konsumen menerima pupuk konsumen juga menerima surat tanda terima barang.

Untuk mengatasi permaslahan yang terjadi, perusahaan menerapkan sistem otorisasi dalam melakukan pemisahan antara pihak lapangan dengan pihak penagih untuk menghidari terjadi piutang tertunggak yang sering terjadi. Sehingga perusahaan dapat menetapkan kebijakan pemberian kriteria piutang untuk memberikan piutang secara lebih selektif.

4.1.3 Praktik yang sehat dalam melaksanakan tugas dan fungsi dalam setiap unit organisasi

a. Penggunaan formulir bernomor urut tercetak

yang pemakaiannya harus

dipertanggungjawabkan oleh yang berwenang. Karena formulir merupakan alat untuk memberikan otorisasi terlaksananya transaksi, maka pemakaian dengan menggunakan nomor cetak, akan dapat menetapkan pertanggungjawaban terlaksananya transaksi.

b. Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh satu orang atau satu unit organisasi, tanpa ada campur tangan dari orang atau unit oraganoisasi lain, karena setiap transaksi dilaksankannya dengan campur tangan pihak lain,sehingga terjadi internal check terhadap pelaksanaan tugas setiap unit organisasi yang terkait, maka setiap unit organisasi akan melaksanakan praktik yang sehat dalam pelaksanaan tugasnya.

c. Keharusan mengambil cuti bagi karyawan yang berhak, karyawan kunci perusahaan diwajibkan mengambil cuti yang menjadi haknya, selama cuti, jabatan yang bersangkutan digantikan untuk sementara oleh pejabat lain sehingga seandainya terjadi kecurangan diharapkan dapat diungkap oleh pejabat yang mengantikan untuk sementara tersebut.

d. Secara periodik diadakan pencocokan fisik kekayaan dengan pencatatan. Untuk menjaga kekayaan organisasi dan mengecek ketelitian dan keandalan catatan akuntansinya, secara periodik harus diadakan pencocokan atau rekonsiliasi antara kekayaan secara fisik dengan catatan akuntansi yang bersangkutan dengan kekayaan tersebut.

e. Pembentukan unit organisasi yang bertugas untuk mengecek efektivitas unsur-unsur sistem pengendalian intern yang lain, unit organisasi ini disebut satuan pengawasan intern atau staf pemeriksaan intern, agar efektif dalam menjalankan tugasnya satuan pengawas intern ini harus tidak melaksanakan fungsi operasi, fungsi penyimpanan, dan fungsi akuntansi, serta bertanggung jawab langsung kepada manajemen puncak (direktur utama), adanya satuan pengawasan intern dalam pengawasan akan mnjamin efektivitas unsur- unsur sistem pengendalian intern, sehingga kekayaan perusahaan akan terjamin ketelitiannya dan keandalannya.

CV. Cahaya Tani Palembang praktik yang sehat sudah berjalan dengan baik. Hal ini dapat terlihat dari dari cara-cara yang telah ditempuh oleh perusahaan antara lain sebagai berikut: a. Penggunaan formulir bernomor urut tercetak

yang pemakaiannya harus

dipertanggungjawabkan oleh yang berwenang. Karena formulir merupakan alat untuk memberikan otorisasi terlaksananya transaksi, maka pemakaian dengan menggunakan nomor cetak, akan dapat menetapkan pertanggungjawaban terlaksananya transaksi.

b. Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh satu orang atau satu unit organisasi, tanpa ada campur tangan dari orang atau unit oraganoisasi lain, karena setiap transaksi dilaksankannya dengan campur tangan pihak lain, sehingga terjadi internal check terhadap pelaksanaan tugas setiap unit organisasi yang terkait, maka setiap unit organisasi akan melaksanakan praktik yang sehat dalam pelaksanaan tugasnya.

c. Keharusan mengambil cuti bagi karyawan yang berhak, karyawan kunci perusahaan diwajibkan mengambil cuti yang menjadi haknya, selama cuti, jabatan yang bersangkutan digantikan untuk sementara oleh pejabat lain sehingga seandainya terjadi kecurangan diharapkan dapat diungkap oleh pejabat yang mengantikan untuk sementara tersebut.

d. Secara periodik diadakan pencocokan fisik kekayaan dengan pencatatan. Untuk menjaga kekayaan organisasi dan mengecek ketelitian dan keandalan catatan akuntansinya, secara periodik harus diadakan pencocokan atau rekonsiliasi antara kekayaan secara fisik dengan catatan akuntansi yang bersangkutan dengan kekayaan tersebut.

akan mnjamin efektivitas unsur- unsur sistem pengendalian intern, sehingga kekayaan perusahaan akan terjamin ketelitiannya dan keandalannya.

Dilihat dari upaya yang telah dilakukan oleh perusahaan dalam menjalankan praktek yang sehat masih terjadi kendala atau masalah yang masih mempengaruhi kurang efektifnya pengendalian piutang hal ini dikarenakannya masih dirangkapnya fungsi petugas lapangan dan penjualan. Hal ini jelas mempengaruhi terjadinya piutang tak tertagih akibat kelalaian pihak perusahaan.

CV. Cahaya Niaga Tani Palembang sebaiknya didalam memberikan kredit tidak hanya otorisasi persetujuan yang dilakukan oleh administrasi dan bagian penjualan tetapi juga harus otorisasi dan wewenang yang dilakukan oleh pimpinan untuk menyetujui persetujuan kredit yang diberikan kepada konsumen.

4.1.4 Karyawan yang mutuhnya sesuai dengan tanggungjawab

Diantara unsur pokok pengendalian intern tersebut, unsur mutu karyawan merupakan unsur sistem pengendalian intern yang paling penting. Jika perusahaan memiliki karyawan yang kompeten dan jujur, unsur pengendalian yang lain dapat dikurangi sampai batas yang minimum, dan perusahaan tetap mampu menghasilkan pertanggungjawaban keuangan yang dapat diandalkan. Karyawan yang jujur dan ahli dalam bidang yang menjadi tanggung jawabnya akan dapat melaksanakan pekerjaannya dengan efisien dan efektif, meskipun hanya sedikit unsur sistem pengendalian intern yang mendukungnya. Pada CV. Cahaya Niaga Tani Palembang perusahaan melakukan tes terlebih dahulu. Kemudian tes dilakukan beberapa tahap dengan kriteria pendidikan Sekolah Menengah Atas (SMA) dan Strata Satu (S1). Sesudah melewati tahap seleksi dan bebarapa tes maka ditetapkanlah sebagai kontrak atau karyawan tetap.

CV. Cahaya Niaga Tani Palembang belum melakukan prosedur pemilihan karyawan yang cakap dan kompeten dibidangnya, karyawan cakap dan kompeten sangat dibutuhkan di dalam perusahaan. Untuk menyeleksi karyawan yang berkompeten, perusahaan harus melakukan tes dan pelatihan agar dapat menemukan karyawan yang berkualitas dan jujur serta bertanggung jawab

terhadap pekerjaannya. Jika dilaksanakan oleh karyawan yang tidak kompeten dan tidak jujur, maka perusahaan ini mengalami kerugian yang sangat besar dalam perusahaan.

4.2 Analisis Sistem Pengendalian Intern Piutang

Sistem pengendalian intern merupakan satu kesatuan karena dalam menerapkan suatu sistem informasi akuntansi yang baik harus memperhatikan penerapan unsur-unsur dalam pengendalian yang telah memadai.

Pada CV. Cahaya Niaga Tani Palembang dapat dilihat dari sistem dan prosedur transaksi yang diterapkan oleh perusahaan telah memadai atau masih terdapat kekurangan

Namun dari hasil penelitihan masih ditemukan beberapa kelemahan dalam pengendalian intern piutang seperti masih adanya perangkapan fungsi dan tugas, hal ini dapat menyebabkan pelaksanaan dan kegiatan perusahaan kurang berjalan secara efektif dan efisien.

5. KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil pembahasan analisis sistem pengendalian intern piutang pada CV. Cahaya Niaga Tani Palembang menunjukan kelemahan, adapun kelemahan itu sebagai berikut :

1. Seringnya terjadi kelalaian dalam melakukan penagihan terhadap konsumen, terlihat masih banyak piutang yang tak tertagih

Tugas pihak lapangan selain menjual produk juga melakukan penagihan terhadap konsumen, hal ini yang menjadi persoalan karena secara tugas dan tanggung jawab petugas lapangan hanya mencapai target penjualan.

2. Sistem wewenang dan prosedur pencatatan. Pada CV. Cahaya Niaga Tani porosedur pencatatan dalam pemberian kredit sudah cukup baik tetapi dalam pelaksanaanya masih belum memadai hal ini dikarenakan kurang otorisasi dari pimpinan.

wewenang yang dilakukan oleh pimpinan hanya mempercayai bagian administrasi dan bagian penjualan.

4. Perusahaan belum melakukan prosedur pemilihan karyawan yang cakap dan kompeten di bidangnya, agar perusahaan bisa menetapkan karyawan yang kompeten harus melakukan tes dan pelatihan.

5.2 Saran

Berdasarkan kesimpulan yang telah di kemukakan peneliti memberikan saran-saran perbaikan yang mungkin dapat digunakan sebagai dasar perkembangan bagi pihak perusahaan CV. Cahaya Niaga Tani Palembang untuk memperbaiki sistem pengendalian intern yang ada:

1. Untuk mengantispasi jangan sampai konsumen terlalu banyak menunggak maka CV. Cahaya Niaga Tani Palembang harus lebih aktif lagi dalam melakukan penagihan terhadap konsumen yang menunggak dengan hal ini harus dilakukan pemisahan fungsi dan tugas antara fungsi penjualan dan fungsi petugas lapangan agar terlaksananya proses dan prosedur penjulan dan pengecekan terhadap konsumen dapat berjalan dengan baik. Hal ini akan dapat menciptakan pengendalian intren pemberian piutang berjalan dengan efektif dan efisien.

2. CV. Cahaya Niaga Tani belum berjalan dengan baik, karena dalam transaksi pemberian kredit belum diotorisasi oleh pimpinan secara langsung, oleh sebab itu kepada pimpinan CV. Cahaya Niaga Tani disarankan agar dalam pengendalian intern pemberian kredit harus melalui otorisasinya. 3. Seharusnya pada praktik yang sehat dokumen

pemberian kredit sebaiknya diotorisasi oleh pimpinan tidak hanya bagian administrasi dan bagian penjualan.

4. Sebaiknya perusahaan melakukan tes lisan maupun tertulis dan pelatihan-pelatihan agar mendapatkan karyawan yng cakap dan kompeten serta dapat menemukan karyawan yang jujur dan bertanggungjawab terhadap pekerjaannya.

DAFTAR PUSTAKA

Al Haryono Jusuf.2005. Teori Akuntansi. Edisi keenam jilid satu. STIE YKPN, Yogyakarta.

A MuslihaM.2009.

AnalisisPengendalianPiutang.

Tidakdipublikasihkan. Makasar: UniversitasNegeriMakasar.

Bodnar, George H & William S, Hoopwood. 2006. Sistem informasi Akuntansi. Jakarta: Salemba Empat.

Diana Anastasia &Setiawati Lilis.2011. sistemInformasiAkuntansi. Jakarta Firdaus A. Dunia. 2008. Ikhtisar Lembaga

Pengantar akuntansi. Edisi ketiga. Jakarta: lembaga akuntansi universitas indonesia.

Hartati, Dian.2009. Analisis Pengendalian Intern Piutang Usaha. Penelitian. Tidak dipublikasihkan. Medan: Universitas sumatera utara.

Herry.2011. Teori akuntansi, pelaporan keuangan dan standar akuntansi kerangka kerja konseptual FASB.

Hadri Mulya. 2009. Memahami Akuntansi Dasar. Edisi 2. Jakarta: Mitra wacana media.

Ikatan Akuntansi Indonesia.2007. Standar akuntansi keuangan. No34. Salemba empat. Jakarta.

Kasmir. 2008. Bank dan Lembaga Keuangan lainnya. PT Rajagrafindo persada, Jakarta.

Kieso, Donald E, Jerry J. Weygandt, and Terry D. Warfield. 2008. Akuntansi Intermediate (Edisi – 12/Jilid 1). Jakarta: Erlangga.

Krismiaji.2010.Sistem Informasi Akuntansi.

Edisi 3, Sekolah Tinggi Ilmu Manajemen YKPN: Yogyakarta.

Mulya, Hardi. Memahami Akuntansi Dasar. Edisi 2. Jakarta : Mitra Wancana Media,2009.