Sekilas Sistem Informasi Akuntansi

Mengenal Sistem Informasi Akuntansi

Untuk memahami pengertian sistem informasi akuntansi dapat dimulai dengan memahami

pengertian tiga kata kunci yaitu akuntansi, informasi dan sistem. Hal ini seperti yang

dikemukakan Brett (2012, page 4), “The search for the meaning of accounting information

system is begun by going back to first principle, and looking at the three words on their own: “accounting”, “information” and “system”.

Akuntansi. Peranan akuntansi dan peran para akuntan mulai terlihat pada saat pencatatan transaksi-transaksi yang terjadi disuatu perusahaan, mulai dengan kegiatan jurnal umum sampai

dengn penyiapan laporan keuangan (financial statement). Pada siklus akuntansi tradisional,

disana terdapat sembilan tahap yaitu: kejadian transaksi (transaction occurs), analisa transaksi

(analyse transaction), men-jurnal transaksi (journalise transaction), posting (post journal to

ledger), menyiapkan neraca saldo (prepare trial balance), penyesuaian (adjust entries),

penyesuaian neraca saldo (adjust trial balance), menutup penyesuaian (close entries) dan

menyiapkan laporan keuangan (prepare financial statement). Dari awal, sistem dengan tahapan

ini dimaksudkan untuk mencatat data kegiatan keuangan perusahaan kemudian dikonversi

(diolah) menjadi laporan-laporan yang bermanfaat bagi pengambilan keputusan. Proses

akuntansi bertindak sebagai sistem penyimpan data sekaligus klasifikasinya, dengan klasifikasi

transaksi disesuaikan dengan akun-akun yang terkait yang rinciannya terlihat pada jurnal umum,

kemudian jumlahnya diposting ke akun-akun yang sesuai didalam buku besar (general ledger).

Informasi. Dalam konsep sistem informasi akuntansi, pengertian informasi dimulai dari data yang didifinisikan sebagai fakta yang berkaitan atau mengambarkan suatu kegiatan. Sebagai

contoh, bila terjadi kegiatan penjualan, maka data yang terkait adalah tanggal penjualan,

pramuniaga, pelanggan, barang yang dibeli, harga satuan, dsb. Setiap kali terjadi kegiatan

penjualan, data dikumpulkan dan dicatat dalam sistem akuntansi. Rincian data ini ini akan dicatat

dan direkam dalam buku jurnal pembantu (subsidiary ledger). Mudah difahami bahwa apabila

data ini hanya dikumpulkan maka belum dapat memberikan manfaat khususnya dalam proses

tertentu menjadi informasi. Informasi inilah yang digunakan untuk pengambilan keputusan,

untuk bertindak, atau memandu proses pengambilan keputusan.

Sistem. Dengan memperhatikan fungsinya, sistem didefinisikan sebagai sesuatu yang mengambil masukan (takes input), memprosesnya dengan aturan tetentu (processes) dan

menghasilkan keluaran (generates output). Input dapat berupa data yang didapat dan direkam

dengan berbagai cara: entry, scan, recognition, dll. Proses adalah sekumpulan kegiatan yang

dilakukan terhadap masukan sistem. Disana dapat terjadi manipulasi masukan yang dapat berupa

perhitungan atau penyesuaian data masukan. Sedangkan ouput adalah apa yang diperoleh atau

didapat dari sistem, atau apa yang dihasilkan oleh sistem. Dalam sistem perlu ada umpan balik

(feedback) sebagai cara untuk mengetahui apakah sistem berjalan dengan baik atau sesuai

dengan yang diharapkan.

Dari pengertian-pengertian diatas, sistem informasi akuntansi dapat didefinisikan sebagai suatu

aplikasi teknologi informasi untuk merekam, verifikasi, menyimpan, memg-urutkan, dan

pelaporan dari data yang berkaitan dengan kegiatan-kegiatan perusahaan. Walaupun sistem

informasi akuntansi dapat dilakukan secara manual, fakta menunjukan bahwa hampir semua

sistem informasi akuntansi memanfatkan teknologi maju atau hamper semua sistem akuntansi

dibantu oleh sistem computer (the accounting system will be computerized).

Peran Informasi Akuntansi

Informasi akuntansi merupakan bagian penting dan menjadi pusat dari seluruh kegiatan didalam

suatu organisasi bahkan kegiatan terkait lainnya diluar organisasi. Dengan memperhatikan

pengertian diatas, peran akuntansi adalah mendapatkan data tentang kegiatan-kegiatan bisnis,

menyediakan sarana penyimpanan data dan pengolahannya, kemudian mengkonversinya menjadi

informasi yang berguna dan diperlukan organisasi. Berbagai macam informasi dihasilkan oleh

sistem ini, seperti laporan rugi-laba (income statement), laporan posisi keuangan (balance sheet),

juga posisi aliran kas (statement of cash flows). Laporan-laporan ini diproduksi untuk

mendukung pengambilan keputusan yang berkaitan dengan perlu atau tidaknya menambah

investasi, maupun evaluasi kinerja perusahaan diakhir tahun fiskal. Selain itu, informasi

akuntansi digunakan untuk mngkaji apakah usaha yang dilakukan memberikan keuntungan dan

akuntansi juga digunakan untuk mengkaji apakah bisnis yang dilakukan sesuai dengan tujuan yang diharapkan.

Siklus-siklus Akuntansi

Siklus-siklus transaksi yang terjadi dalam bisnis merupakan inti suksesnya suatu bisnis mencapai

tujuannya. Setiap siklus bekerja dalam serangkaian tahapan kegiatan yang dimaksudkan untuk

mencapai tujuan tertentu atau penyelesaian suatu masalah perusahaan. Dalam organisasi atau

perusahaan, umumnya memiliki lima jenis siklus yang baik langsung maupun tidak langsung

saling berhubungan satu dengan lainnya, yaitu: siklus pendapatan (revenue cycle), siklus

pengeluaran (expenditure cycle), siklus produksi (production cycle), siklus sumberdaya manusia

dan penggajian (HR and payroll cycle), dan siklus buku besar dan laporan keuangan (general

ledger and financial reporting). Keterkaitan proses bisnis yang berkaitan dengan lima siklus ini,

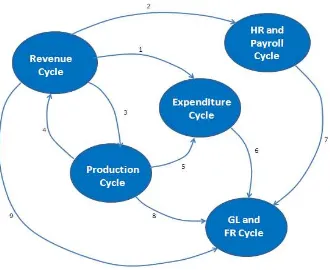

terlihat pada Gambar 5.1.

Siklus Pendapatan. Siklus ini merupakan inti kemampuan organisasi dalam menghasilkan uang

(cash). Siklus pendapatan mencakup penjualan barang kepada pelanggan sampai dengan

penerimaan pembayaran atas transaksi itu secepatnya. Kegiatan yang dilakukan biasanya terdiri

dari: menerima pesanan, memeriksa kredit, menyetujui pesanan, mengemas dan mengirim

barang, mengirim tagihan, dan menerima pembayaran dari pelanggan. Dari sisi perusahaan,

kegiatan pada siklus ini efisien bila waktu yang diperlukan mulai dari kegiatan menerima

pesanan sampai dengan menerima pembayaran lebih cepat dari pembayaran hutangnya (account

payable).

Siklus Pengeluaran. Siklus ini merupakan inti dari kegiatan pengadaaan barang yang dilakukan

oleh perusahaan, yang ditujukan untuk mendapatkan barang-barang yang diperlukan oleh para

pelanggan. Siklus ini juga mencakup kegiatan membayar kepada para pemasoknya bila hutang

telah jatuh tempo. Kegiatan-kegiatan yang biasanya terjadi pada siklus ini juga mencakup:

menerima tagihan dari pemasok, memastikan barang yang dirim pemasok sesuai dengan yang

dipesan, menyiapkan cek pembayaran, otorisasi cek pembayaran, mengirim cek pembayaran,

meng-update file-file yang terkait, dan memastikan rinciannya dicatat dalam buku besar.

Siklus Produksi. Siklus produksi merupakan siklus yang paling penting dam perusahaan yang

untuk keperluan produksi barang jadi, penjadwalan produksi untuk menjamin persediaan barang

mencukupi, dan memastikan bahwa biaya-biaya yang berkaitan dengan pelaksanaan proses

produksi. Informasi penjualan juga sangat penting bagi proses produksi, khususnya dalam

mengarahkan proses dan jumlah produksi. Kelebihan produksi akan mengakibatkan barang

menjadi using, sedangkan kekurangan produksi akan mengakibatkan masalah pada penjualan

dan mengurangi kepercayaan pelanggan.

Siklus Sumberdaya Manusia dan Penggajian. Siklus ini berkaitan dan bertanggungjawab

terhadap pengadaan tenaga kerja atau karyawan, pengelolaan karyawan dan pembayaran gaji,

juga layanan bila karyawan mutasi atau berhenti bekerja. Seperti siklus lainnya, siklus ini juga

berhubungan dengan siklus-siklus yang lain dan mungkin berpengaruh terhadap proses-proses

bisnis dalam perusahaan. Keputusan mengangkat karyawan bru akan berpengaruh pada siklus

pendapatan maupun pada siklus pengeluaran. Demikian pula pengaruhnya terhadap siklus buku

besar dan laporan keuangan, misalnya gaji dan lembur karyawan akan berpengaruh pad laporan

keuangan tahunan perusahaan.

Siklus Buku besar dan Pelaporan Keuangan. Pada akhirnya, puncak semua pencatatan akuntansi

perusahaan akan berakhir di siklus ini. Siklus ini akan menerima data dengan jumlah besar

berkaitan dengan pembayaran dan siklus pendapatan yang akan digunakan untuk penyiapan dan

peremajaan jurnal dan akun buku besar. Secara periodic, siklus ini akan menghasilkan lapotan

laba rugi, trial balance, dan keuangan, demikian juga laporan-laporan untuk keperluan

Gambar 1: Linked between business processes Sumber: Brett (2012, page 27)

Aliran Keterangan

1 Proses bisnis dalam siklus penjualan akan mengirimkan data tentang perkiraan penjualan atau tingkat persediaan ke proses bisnis siklus pengeluaran, sehingga jumlah barang yang diadakan oleh proses bisnis siklus pengeluaran sesuai dan memenuhi permintaan pelanggan.

2 Proses bisnis siklus pendapatan akan meneruskan data ke proses bisnis siklus sumberdaya manusia dan penggajian sehingga gaji atau lembur staf penjualan dapat dibayarkan (uang lembur dihitung berdasarkan jam kerja atau komisi berdasarkan tingkat penjualan). Rincian kinerja staf juga dapat digunakan untuk tujuan review kinerja staf.

3-4 Proses bisnis siklus pendapatan akan berkaitan dengan proses bisnis siklus produksi (khususnya pada perusahaan manufaktur), sehingga penentuan tingkat produksi dapat ditentukan berdasarkan ramalan penjualan, demikian pula penentuan kebutuhan dan jumlah bahan baku. Sebaliknya, proses bisnis siklus produksi akan menginformasikan kepada staf penjualan tentang jumlah barang yang telah selesai diproduksi dan jumlah barang yang mendekati penyelesaian. 5 Dalam pelaksanaan proses produksi perlu komunikasi dengan proses pada siklus

pengeluaran untuk memastikan bahan baku yang diperlukan dan sumberdaya lainnya yang diperlukan pada kegiatan produksi telah diadakan dan tersedia. 6 Siklus pengeluaran akan berkomunikasi dengan siklus buku besar dan pelaporan

akuntansi secara benar pula, mencakup pembaruan akun buku besar yang didalamnya memuat data laporan keuangan.

7 Siklus sumberdaya manuasia dan penggajian akan berkomunikasi dengan siklus buku besar dan pelaporan keuangan sehingga rincian tentang gaji dan hal-hal lain yang terkait, termasuk cuti dan hal-hal lainnya yang menjadi hak karyawan, telah dimasukkan ke dalam rekening yang bersangkutan. Selanjutnya data cuti tahunan, cuti panjang, pajak penghasilan terutang dan cuti karena sakit diperbarui. Rincian pengeluaran ini akan berdampak pada perhitungan keuntungan dan kerugian perusahaan pada item beban gaji atau beban cuti tahunan.

8 Siklus produksi berhubungan dengan siklus buku besar dan pelaporan keuangan pada saat pembaruan akun-akun buku besar, khususnya berkaitan dengan nilai rincian barang yang telah diproduksi atau barang yang sedang diproduksi. Hal ini akan berdampak pada laporan rekening posisi keuangan pada item barang jadi, barang dalam proses dan bahan baku. Status laba rugi juga akan dipengaruhi oleh alokasi biaya langsung yang digunakan dalam proses produksi dan biaya overhead pada proses produksi secara komulatif.

9 Siklus penjualan juga akan berkomunikasi dengan siklus buku besar dan pelaporan keuangan agar seluruh rincian penjualan dan pendapatan yang terkait telah diproses dan dicatat dengan benar dalam catatan akuntansi, misalnya, pendapatan dalam laporan laba rugi, saldo piutang pada AR dilaporan posisi keuangan dan penerimaan kas dari pelanggan pada laporan arus kas (cash-flows)

Tabel 1: Flow between business processes Sumber: Brett (2012, page 28)

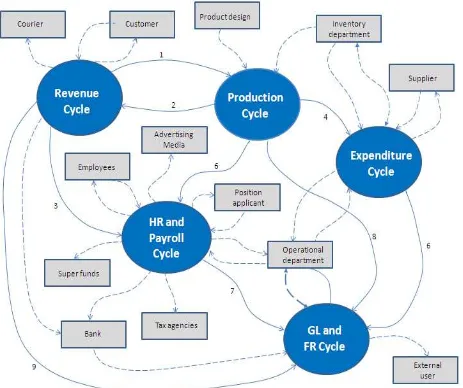

Kelima siklus saling berhubungan, seperti terlihat pada Gambar 5.1. Secara rinci hubungan

tersebut dijelaskan dalam Tabel 5.1 diatas. Dalam perspektif proses yang dilakukan, Gambar 5.2

berikut memperlihatkan bahwa kelima siklus saling berhubungan (digambarkan dengan panah

garis biasa) dan kelima proses tersebut juga berinteraksi dengan para external entitas yang terkait

(digambarkan dengan panah garis putus-putus). Dari Gambar 5.1 terilhat jelas bahwa informasi

akuntansi merupakan pusat informasi dari bermacam-macam kegiatan baik didalam maupun