BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1. Pengertian Bank

Bank berasal dari kata Italia banco yang artinya bangku. Bangku inilah yang dipergunakan oleh bankir untuk melayani kegiatan operasionalnya kepada para nasabah. Istilah bangku secara resmi dan popular menjadi Bank. Bank adalah sebuah lembaga intermediasi keuangan yang pada umumnya didirikan dengan kewenangan untuk menerima simpanan uang, meminjamkan uang, dan memberikan jasa-jasa perbankan lainnya.

Menurut Undang-undang Negara Republik Indonesia Tahun 1998 dan UU Tahun 1999 yang menyatakan pengertian bank itu adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Berikut ini adalah beberapa pengertian mengenai bank dari beberapa ahli, antara lain .

1. Howard D. Crosse & J. Hemple (Rivai, et al., 2007:540)

Bank adalah suatu organisasi yang menggabungkan usaha manusia dan sumber-sumber keuangan untuk melaksanakan fungsi bank dalam rangka melayani kebutuhan masyarakat dan untuk memperoleh keuntungan para pemilik.

2. F.E. Perry (Rivai, et al., 2007:542)

menanamkan kelebihan simpanan tersebut sampai dibutuhkan untuk pembayaran kembali.

3. Suyatno (2007:1)

Definisi tentang bank dapat dikelompokkan menjadi tiga yaitu :

Pertama, bank dilihat sebagai penerima kredit. Dalam pengertian pertama ini bank menerima uang serta dana-dana lainnya dari masyarakat dalam bentuk simpanan/tabungan, deposito, dan giro. Pengertian pertama ini mencerminkan bahwa bank melaksanakan operasi perkreditan secara pasif dengan menghimpun uang dari pihak ketiga. Kedua, bank dilihat sebagai pemberi kredit, ini artinya bahwa bank melaksanakan operasi perkreditan secara aktif. Ketiga, bank dilihat sebagai pemberi kredit bagi masyartakat melalui sumber yang berasal dari modal sendiri, simpanan/tabungan masyarakat maupun melalui penciptaan uang bank.

2.1.2. Jenis- jenis Bank di Indonesia

Berdasarkan Undang-undang RI No.7 Tahun 1992 tentang Perbankan sebagaimana telah di ubah dengan Undang-undang RI No.10 Tahun 1998 tentang perbankan. Jenis-jenis bank di Indonesia ditinjau dari berbagai segi antara lain: 1. Berdasarkan jenisnya:

1. Bank Umum

2. Bank Perkreditan Rakyat

Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan Prinsip Syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

2. Berdasarkan kepemilikannya:

Kepemilikan ini dilihat dari akte pendirian dan penguasaan saham yang dimiliki bank yang bersangkutan. Jenis bank dilihat dari segi kepemilikannya tersebut adalah;

1. Bank milik Pemerintah

Dimana akte pendiriannya maupun modalnya dimiiki oleh pemerintah, sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah. Namun Bank Indonesia selaku Bank Sentral menyebut bank tersebut sebagai Bank Persero, karena bank tersebut telah go public dan sahamnya tidak sepenuhnya lagi milik pemerintah melainkan sebagian merupakan milik masyarakat.

2. Bank milik Pemerintah Daerah

Bank yang sebagian atau seluruh sahamnya dimiliki oleh Pemerintah Daerah Provinsi.

3. Bank milik Swasta Nasional

4. Bank milik koperasi

Kepemilikan saham-saham bank ini dimiliki oleh perusahaan yang berbadan hukum koperasi.

5. Bank milik asing

Bank jenis ini merupakan cabang dari bank yang ada diluar negeri, bank milik swasta asing atau pemerintah asing. Kepemilikannya dimiliki oleh pihak luar negeri.

6. Bank milik campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan pihak swasta nasional. Kepemilikan sahamnya secara mayoritas dipegang oleh Warga Negara Indonesia.

3. Berdasarkan status: a. Bank devisa

Merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau yang behubungan denga mata uang asing secara keseluruhan.

b. Bank non devisa

Merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi seperti bank devisa, dimana transaksi yang dilakukan masih dalam batas-batas Negara.

4. Berdasarkan penentuan harga:

Bank yang menjalankan kegiatan usahanya secara konvensional dan berdasarkan jenisnya terdiri atas Bank Umum Konvensional dan Bank Perkreditan Rakyat.

b. Bank yang berdasarkan prinsip syariah, aturan perjanjian berdasarkan hukum islam antara bank dengan pihak lain untuk menyimpan dana atau pembiayaan usaha atau kegiatan perbankan lainnya.

2.1.3. Peranan dan Fungsi Bank

Bank mempunyai peranan yang penting dalam sistem keuangan, yaitu: 1. Menyediakan Berbagai Jasa Perbankan

Bank dapat diibaratkan sebagai toko serba ada bagi penyedia jasa, baik di bidang keuangan maupun yang tidak berkaitan dengan keuangan serta melaksanakan tugas pokok sebagai perantara keuangan, seperti menjual produk keuangan yang bermacam ragam.

2. Sebagai Jantung Perekonomian

3. Melaksanakan Kebijakan Moneter

Bank berperan pula sebagai wahana untuk mengefektifkan kebijaksanaan pemerintah di bidang perekonomian melalui pengendalian jumlah uang yang beredar dengan mematuhi cadangan wajib.

Menurut Triandaru dan Budisantoso (2006:9), secara umum, fungsi utama bank adalah menghimpun dan menyalurkan dana kepada masyarakat untuk berbagai tujuan atau sebagai financial intermediary. Secara lebih spesifik fungsi bank sebagai berikut:

1. Agent of Trust

Dasar utama kegiatan perbankan adalah kepercayaan (trust), baik dalam hal penghimpunan dana maupun menyalurkan dana. Masyarakat akan mau menitipkan dananya di bank apabila dilandasi adanya unsur kepercayaan. Pihak bank sendiri akan mau menenpatkan atau manyalurkan dananya pada debitor atau masyarakat apabila dilandasi adanya unsur kepercayaan.

2. Agent of development

3. Agent of services

Disamping melakukan kegiatan penghimpunan dan penyaluran dana, bank juga memberikan penawaran jasa-jasa perbankan yang lain kepada masyarakat. Jasa yang ditawarkan bank ini erat kaitannya dengan kegiatan perekonomian masyarakat secara umum. Jasa ini antara lain dapat berupa jasa pengiriman uang, penitipan barang berharga, pemberian jaminan bank, dan penyelesaian tagihan.

2.2. Fungsi Intermediasi Bank

Bank berfungsi sebagai intermediasi dengan kegiatan usaha pokok menghimpun dan menyalurkan dana masyarakat atau pemindahan dana masyarakat dari unit surplus kepada unit defisit atau pemindahan uang dari penabung kepada peminjam. Sebagaimana dijelaskan dalam Undang-undang No.7 Tahun 1992 tentang perbankan dan telah diubah dengan Undang-undang No.10 tahun 1998 bahwa bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

dapat membantu kelancaran lalulintas pembayaran serta dapat digunakan oleh pemerintah dalam melaksanakan berbagai kebijakannya, terutama kebijakan moneter. Dalam menjalankan kegiatan intermediasinya bank harus memperhatikan likuiditasnya yaitu terjadinya penarikan dana simpanan maupun pinjaman dengan tetap berupaya menjaga profitabilitasnya, untuk itu bank harus berhati-hati dalam menjalankan kegiatan operasionalnya.

Salah satu ukuran untuk melihat fungsi intermediasi perbankan adalah Loan to Deposit Ratio (LDR). Alasan LDR digunakan sebagai ukuran intermediasi karena LDR mengukur efektivitas perbankan dalam penyaluran kredit melalui dana yang berhasil dihimpun dari masyarakat. Jadi, seberapa jauh pemberian kredit kepada nasabah dapat mengimbangi kewajiban bank untuk segera memenuhi permintaan deposan yang ingin menarik uangnya yang telah digunakan oleh bank untuk memberikan kredit.

2.3. Analisis Rasio Keuangan

menentukan kebijakan pemberian kredit dan penanaman modal suatu perusahaan. Dengan menggunakan analisis rasio, dapat ditentukan tingkat kinerja keuangan suatu bank. Oleh karena itu, rasio keuangan bermanfaat dalam menilai suatu kondisi bank.

2.3.1. Loan to Deposit Ratio (LDR)

Loan to Deposit Ratio (LDR) adalah rasio yang mengukur perbandingan jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank yang menggambakan kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya (Rivai, et al., 2007:394).

Tujuan perhitungan LDR adalah untuk mengetahui serta menilai sampai seberapa jauh suatu bank memiliki kondisi sehat dalam menjalankan kegiatan operasinya. Seberapa jauh pemberian kredit kepada nasabah kredit dapat mengimbangi kewajiban bank untuk segera memenuhi permintaan deposan yang ingin menarik kembali uangnya yang telah digunakan oleh bank untuk memberikan kredit (Dendawijaya, 2009:116). Dengan kata lain, LDR digunakan sebagai suatu indikator untuk mengetahui tingkat kerawanan suatu bank.

Dari penjelasan tersebut dapat disimpulkan bahwa, Loan to Deposit Ratio (LDR) merupakan rasio yang membandingkan antara penyaluran kredit dengan dana yang masuk ke bank, dimana LDR harus diperhatikan agar bank tidak melewati nilai standar yang telah ditetapkan. Semakin tinggi Loan to Deposit Ratio (LDR) maka laba perusahaan semakin meningkat (dengan asumsi bank tersebut mampu menyalurkan kredit dengan efektif, sehingga jumlah kredit macetnya akan kecil). Sebaliknya, jika angka Loan to Deposit Ratio yang rendah menunjukkan bahwa tingkat tingginya kemampuan likuiditas bank yang besangkutan karena bank tidak perlu mengeluarkan dana yang diperlukan untuk membiayai kredit yang semakin kecil.

Ketentuan Loan to Deposit Ratio menurut Surat Edaran Bank Indonesia Nomor 265/BPPP tanggal 29 Mei 1993 perihal tata cara penilaian tingkat kesehatan bank umum, menyatakan bahwa tingkat kesehatan bank untuk semua pihak yang terkait, maka Bank Indonesia menetapkan:

Untuk Loan to Deposit Ratio sebesar 110% atau lebih diberi nilai kredit nol (0) artinya likuiditas bank tersebut tidak sehat.

Unuk Loan to Deposit Ratio dibawah 110% diberi nilai 100, artinya likuiditas bank tersebut sehat.

1. Commercial Loan Theory, liuiditas bank akan dapat terjamin apabila aktiva produktif bank diwujudkan dalam bentuk kredit jangka pendek yang bersifat self liquidating.

2. Asset Shiftability Theory, likuiditas akan dapat dipelihara apabila asset bank dapat dengan cepat dirubah dalam bentuk asset lain yang lebih liquid sesuai dengan kebutuhan bank, seperti surat berharga.

3. Doctrine of Anticipated income theory, likuiditas dapat dipelihara meskipun bank menyalurkan kredit jangka panjang, apabila pembayaran pokok dan bunga pinjaman direncanakan dengan baik daan betul-betul disesuaikan dengan pendapatan dari debiturnya.

2.3.2. Return on Assets (ROA)

Return on Assets (ROA) dihitung berdasarkan perbandingan laba sebelum pajak dan rata-rata total assets. ROA digunakan sebagai indikator performance atau kinerja bank. Semakin tinggi ROA suatu bank semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset.

2.3.3. Capital Adequecy Ratio (CAR)

Sesuai dengan aturan yang telah ditetapkan oleh Bank Indonesia No. 10/15/PBI/2008 pasal 2 ayat 1, besarnya CAR yang harus dicapai oleh suatu bank minimal 8% dari asset tertimbang menurut resiko (ATMR). Angka tersebut merupakan penyesuaian dari ketentuan yang berlaku secara internasional berdasarkan Standar Bank for International Settlement (BIS).

2.3.4. Non Performing Loan

Kredit macet (Non Performing Loan) adalah bagian dari kredit bermasalah namun tidak semua kredit bermasalah adalah kredit macet karena kredit bermasalah dapat diartikan sebagai kredit yang pembayaran kembali utang pokok dan kewajiban bunganya tidak sesuai dengan persyaratan atau ketentuan yang ditetapkan oleh bank, serta mempunyai resiko penerimaan pendapatan dan bahkan berpotensi untuk rugi. Menurut Dendawijaya (2009:12), kemacetan fasilitas kredit disebabkan oleh 2 (dua) faktor yaitu pertama dari pihak perbankan yang kurang teliti baik dalam mengecek kebenaran dan keaslian dokumen maupun salah dalam menghitung rasio-rasio yang ada dan kedua dari pihak nasabah yang diakibatkan 2 (dua) hal yaitu adanya unsur kesengajaan dan unsur tidak sengaja.

Rasio ini dapat dirumuskan sebagai berikut (Sesuai SE BI No.6/23/DPNP tanggal 31 Mei 2004) :

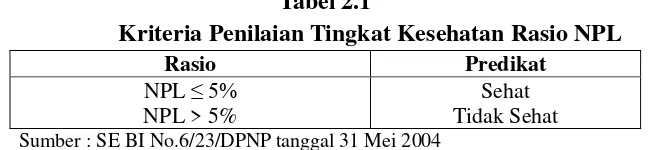

Tabel 2.1

Kriteria Penilaian Tingkat Kesehatan Rasio NPL

Rasio Predikat

NPL ≤ 5% NPL > 5%

Sehat Tidak Sehat Sumber : SE BI No.6/23/DPNP tanggal 31 Mei 2004

Berdasarkan Tabel 2.1 diatas menunjukkan bahwa Bank Indonesia menetapkan nilai NPL maksimum adalah sebesar 5%, apabila bank melebihi batas yang diberikan maka bank tersebut dikatakan tidak sehat.

2.3.5. Net Interest Margin (NIM)

Rasio Net Interet Margin (NIM) dapat diukur dengan selisih antara suku bunga pendanaan dengan suku bunga pinjaman yang diberikan, yang merupakan selisih antara total biaya bunga pendanaan dengan total biaya bunga pinjaman. Rasio ini menunjukkan kemampuan earning assets dalam menghasilkan bunga bersih (Rivai, et al., 2007:721). Semakin besar rasio ini maka semakin meningkatnya pendapatan bunga yang diperoleh dari aktiva produktif yang dikelola bank sehingga kemungkinan bank tersebut dalam kondisi bermasalah semakin kecil. Rasio ini dapat dirumuskan sebagai berikut:

2.3.6. Biaya Operasional terhadap Pendapatan Operasional (BOPO)

kredit dan penempatan operasi lainnya. Biaya Operasional terhadap Pendapatan Operasional (BOPO) perbandingan antara biaya operasional dengan pendapatan operasional dalam mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya (Rivai, et al., 2007:722). Secara matematis, BOPO dapat dirumuskan sebagai berikut:

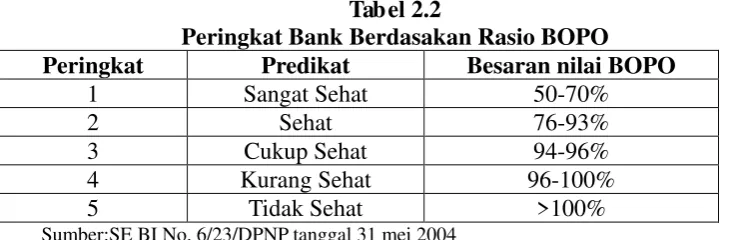

Apabila rasio BOPO semakin rendah maka semakin efisien biaya operasional yang dikeluarkan bank yang besangkutan. Semakin efisien bank dalam menjalankan aktivitas usahanya maka laba yang dapat dicapai bank semakin meningkat. Nilai resiko BOPO yang ideal berada antar 50%-70% sesuai dengan ketentuan BI. Berdasarkan Surat Edaran BI No. 6/23/DPNP tanggal 31 Mei 2004, kategori peringkat yang akan diperoleh bank dari besaran nilai BOPO yang dimiliki adalah sebagai berikut:

Tab el 2.2

Peringkat Bank Berdasakan Rasio BOPO

Peringkat Predikat Besaran nilai BOPO

1 Sangat Sehat 50-70%

2 Sehat 76-93%

3 Cukup Sehat 94-96%

4 Kurang Sehat 96-100%

5 Tidak Sehat >100%

Sumber:SE BI No. 6/23/DPNP tanggal 31 mei 2004

2.4. Penelitian Terdahulu

Penelitian-penelitian yang terdahulu akan menjadi bahan referensi dalam penelitian ini antara lain:

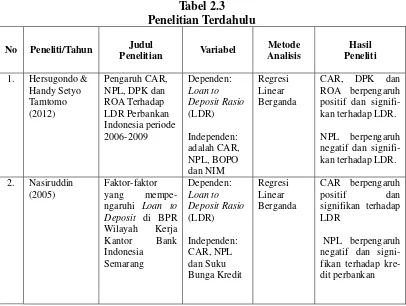

Hersugondo dan Tamtomo (2012) melakukan penelitian yang berjudul “Pengaruh CAR, NPL, DPK dan ROA Terhadap LDR Perbankan Indonesia Periode 2006-2009”. Variabel dependen yang digunakan dalam penelitian ini adalah Loan to Deposit Rasio (LDR). Sedangkan variabel independen yang digunakan adalah CAR, NPL, BOPO dan NIM. Metode analisis yang digunakan dalam penelitian tersebut adalah uji asumsi klasik dan uji hipotesis. Hasil dari penelitian tersebut menunjukkan bahwa CAR berpengaruh positif dan signifikan terhadap LDR. NPL berpengaruh negatif dan signifikan terhadap LDR, DPK berpengaruh positif dan signifikan terhadap LDR. ROA berpengaruh positif dan signifikan terhadap LDR.

Nasiruddin (2005) melakukan penelitian yang berjudul “Faktor-Faktor Yang Mempengaruhi Loan to Deposit Ratio (LDR) di BPR Wilayah Kerja Kantor Bank Indonesia Semarang. Variabel dependen yang digunakan dalam penelitian ini adalah Loan to Deposit Ratio (LDR). Sedangkan variabel independen yang digunakan adalah CAR, NPL dan Suku Bunga Kredit. Metode analisis yang digunakan adalah uji asumsi klasik. Hasil dari penelitian tersebut menunjukkan bahwa CAR berpengaruh positif dan signifikan terhadap LDR. NPL berpengaruh negatif dan signifikan terhadap LDR.

to Deposit Ratio (LDR) Pada Bank BUMN Persero Di Indonesia Periode 2007-2010”. Variabel dependen yang digunakan dalam penelitian ini LDR. Sedangkan variabel independen yang digunakan CAR berpengaruh positif dan signifikan terhadap kredit perbankan. dan NPL berpengaruh negatif dan signifikan terhadap kredit perbankan.

Granita (2011) melakukan penelitian yang berjudul “Analisis Pengaruh DPK, CAR, ROA, NPL, NIM, BOPO, Suku Bunga, Inflasi dan Kurs Terhadap LDR Pada Bank Devisa di Indonesia Periode 2002-2009”. Variabel dependen yang digunakan dalam penelitian ini LDR. Sedangkan variabel independen yang digunakan DPK, CAR, ROA, NPL, NIM, BOPO, Suku Bunga, Inflasi dan Kurs. Metode analisis yang digunakan adalah regresi linear berganda dan dilakukan uji asumsi klasik. Berdasarkan hasil penelitian menunjukkan bahwa NIM, Kurs, DPK, Suku Bunga, NPL, Inflasi dan CAR secara parsial berpengaruh signifikan terhadap LDR pada Bank Devisa di Indonesia periode 2002-2009.

LDR. Pertumbuhan DPK berpengaruh positif dan signifikan terhadap LDR. Exchange Rate berpengaruh negatif dan signifikan terhadap LDR

Barry, et al., (2000) melakukan peneltian yang berjudul “Living with High Loan to Deposit Ratio at Agriculture Banks Period 1996-1999”. Variable dependen yang digunakan dalam penelitian ini LDR. Sedangkan variabel independen yang digunakan ROA, ROE, Yield/Cost Spread, CAR dan NPL. Metode analisis yang digunakan dalam penelitian tersebut adalah analisis regresi deskriptif. Berdasarkan hasil penelitian menunjukkan bahwa Yield/Cost Spread, CAR dan NPL secara parsial berpengaruh signifikan terhadap LDR.

Secara ringkas penelitian terdahulu dapat dilihat dari pada Tabel 2.3 berikut ini, yaitu:

Tabel 2.3 Penelitian Terdahulu

No Peneliti/Tahun Judul

Penelitian Variabel

Metode kan terhadap LDR.

NPL berpengaruh negatif dan signifi-kan terhadap LDR.

2. Nasiruddin

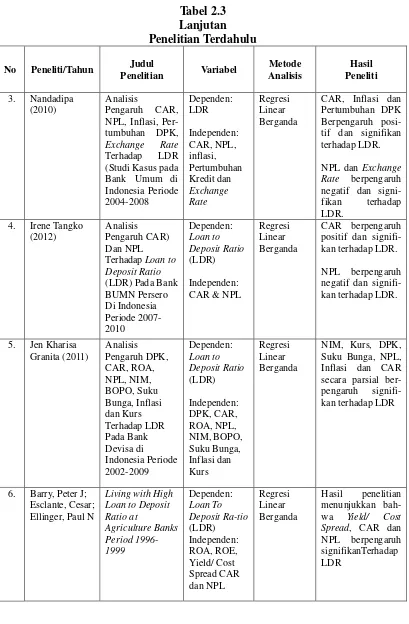

Tabel 2.3 Lanjutan Penelitian Terdahulu

No Peneliti/Tahun Judul

Penelitian Variabel

Metode (Studi Kasus pada Bank Umum di

CAR, Inflasi dan Pertumbuhan DPK Berpengaruh posi-tif dan signifikan terhadap LDR. kan terhadap LDR.

NPL berpengaruh negatif dan signifi-kan terhadap LDR.

5. Jen Kharisa

Indonesia Periode 2002-2009 Suku Bunga, NPL, Inflasi dan CAR secara parsial ber-pengaruh signifi-kan terhadap LDR

6. Barry, Peter J; Esclante, Cesar; Ellinger, Paul N

2.5. Kerangka Konseptual

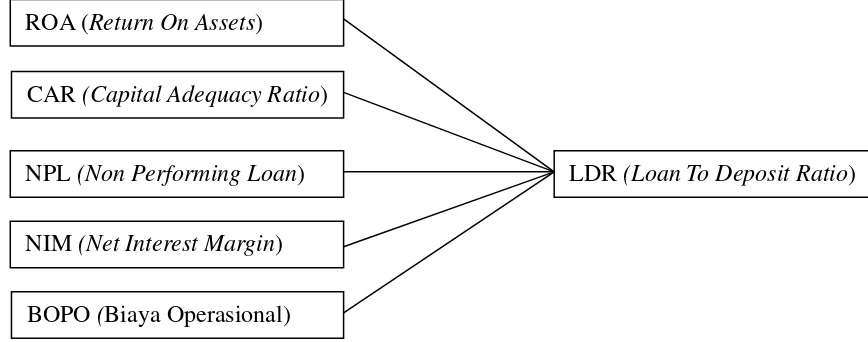

Return on Assets (ROA) digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan (Dendawijaya, 2003:120). Return on Assets (ROA) adalah indikator yang akan menunjukkan bahwa apabila rasio ini meningkat maka aktiva bank telah digunakan dengan optimal untuk memperoleh pendapatan sehingga diperkirakan ROA dan kredit memiliki hubungan yang positif. Semakin besar Return on Assets (ROA) suatu bank semakin besar pula tingkat keuntungan yang dicapai bank tersebut dengan laba yang besar maka suatu bank dapat menyalurkan kredit lebih banyak dan akan meningkatkan LDR itu sendiri. Pada Penelitian Hersugondo dan Tamtomo (2012) meneliti bahwa ROA memiliki pengaruh signifikan terhadap LDR.

Capital Adequacy Ratio (CAR) menunjukkan seberapa besar modal bank telah memadai untuk menunjang kebutuhannya dan dasar untuk menilai prospek kelanjutan usaha bank bersangkutan. Semakin tinggi CAR maka semakin baik kemampuan bank tersebut untuk menanggung resiko dari setiap kredit/aktiva produktif yang berisiko. Dengan kecukupan modal yang tinggi maka bank mampu membiayai kegiatan operasional dan memberikan kontribusi yang cukup besar bagi profitabilitas serta meningkatkan kepercayaan diri dalam menyalurkan kredit sehingga meningkatkan nilai LDR.

kemampuan untuk memberikan kredit. Bank dikatakan mempunyai NPL yang tinggi jika banyaknya kredit yang bermasalah lebih besar daripada jumlah kredit yang diberikan kepada debitur. Apabila suatu bank mempunyai NPL yang tinggi, maka akan memperbesar biaya, baik biaya pencadangan aktiva produktif maupun biaya lainnya, dengan kata lain semakin tinggi NPL suatu bank, maka hal tersebut akan mengganggu kinerja bank tersebut yang tercermin dari nilai LDRnya. Hasil penelitian Nasiruddin (2010) berpengaruh negatif signifikan terhadap LDR.

Net Interest Margin (NIM) digunakan untuk mengukur kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga bersih. Pendapatan bunga bersih diperoleh dari pendapatan bunga dikurangi beban bunga. Rasio ini menunjukkan kemampuan bank dalam memperoleh pendapatan operasionalnya dari dana yang ditempatkan dalam bentuk pinjaman (kredit). Semakin tinggi Net Interest Margin (NIM) maka semakin efektif bank dalam penempatan aktivanya dalam bentuk kredit yang akan berpengaruh pada meningkatnya nilai LDR.

besangkutan atau dengan kata lain semakin tinggi rasio BOPO maka kemungkinan bank dalam kondisi bermasalah semakin besar.

Berdasarkan penjelasan dan uraian tersebut, maka kerangka konseptual pada penelitian ini adalah sebagai berikut:

Gambar 2.1 Kerangka Konseptual

2.6. Hipotesis Penelitian

Berdasarkan dari kerangka konseptual, maka dapat dihipotesiskan bahwa Return on Assets (ROA), Capital Adequacy Ratio (CAR), Non PerformingLoan (NPL), Net Interest Margin (NIM) dan Biaya Operasional terhadap Pendapatan Operasional berpengaruh signifikan terhadap Loan to Deposit Ratio (LDR) pada Bank Pembangunan Daerah di Indonesia.

ROA (Return On Assets)

CAR (Capital Adequacy Ratio)

NPL (Non Performing Loan)

NIM (Net Interest Margin)

BOPO (Biaya Operasional)