BAB II

TINJAUAN PUSTAKA 2.1. Landasan Teori

2.1.1. Pengertian Bank

Pengertian bank umum menurut Undang-Undang No. 10 tahun 1998 adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegaiatannya memberikan jasa dalam lalu lintas pembayaran. Sedangkan pengertian bank umum menurut Peraturan Bank Indonesia No. 9/7/PBI/2007 adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Jasa yang diberikan oleh bank umum bersifat umum, artinya dapat memberikan seluruh jasa perbankan yang ada. Bank umum sering disebut bank komersial (commercial bank).

2.1.2. Fungsi dan Manfaat Bank

Fungsi utama bank sebagai penghimpun dan penyalur dana masyarakat. Secara lebih spesifik fungsi bank adalah sebagai berikut:

a. Agent of trust

Dasar utama dari suatu bank adalah kepercayaan atau dengan kata lain adalah trust. Masyarakat yang meyimpan dana kepada bank berarti mereka memiliki rasa kepercayaan terhadap bank tersebut. Bank yang dipercaya oleh masyarakat hendaknya dapat menjaga dan memelihara dana-dana masyarakat yang dipercayakan kepadanya. Selain itu, bank juga harus memberikan kenyamanan dan keamanan bagi nasabah dengan begitu nasabah akan mendapatkan kepuasan atas pelayanan bank tersebut. Begitu pula antara pihak bank dan para debitur, dana-dana yang cair menandakan bahwa pihak bank percaya kepada debitur tersebut. Oleh karena itu debitur harus dapat mengelola dana yang diberikan oleh bank dengan sebaik mungkin.

b. Agent of Development

penggunaan uang, kelancaran kegiatan investasi, distribusi, dan komunikasi ini tidak lain adalah kegiatan pembangunan perekonomian masyarakat.

c. Agent of services

Selain melakukan kegiatan penghimpunan dan penyaluran dana, bank juga memberikan penawaran jasa-jasa yang ditawarkan bank ini erat kaitannya dengan kegiatan perekonomian masyarakat secara umum, jasa-jasa ini antara lain dapat berupa pengiriman uang, pemberian jaminan bank, jasa penitipan barang berharga dan lain-lain.

Adapun bank tentunya memberikan manfaat bagi banyak pihak, manfaat tersebut antara lain

1. Sebagai model investasi yaitu transaksi derivatif dapat dijadikan sebagai salah satu model berinvestasi. Walaupun pada umumnya merupakan jenis investasi jangka pendek (yield enhancement).

2. Sebagai cara lindung nilai yaitu transaksi derivatif dapat berfungsi sebagai salah satu cara untuk menghilangkan risiko dengan jalan lindung nilai (hedging), atau disebut juga sebagai risk management.

3. Informasi harga yaitu transaksi derivatif dapat berfungsi sebagai sarana mencari atau memberikan informasi tentang harga barang komoditi tertentu dikemudian hari (price discovery).

5. Fungsi manajemen produksi berjalan dengan baik dan efisien yaitu transaksi derivatif dapat memberikan gambaran kepada manajemen produksi sebuah produsen dalam menilai suatu permintaan dan kebutuhan pasar di masa mendatang. Terlepas dari fungsi-fungsi perbankan (bank) yang utama atau turunannya, maka yang perlu diperhatikan untuk dunia perbankan, ialah tujuan secara filosofis dari eksistensi bank di Indonesia. Hal ini sangat jelas tercermin dalam Pasal empat (4) Undang-Undang Nomor 10 Tahun 1998 yang menjelaskan bahwa perbankan Indonesia bertujuan menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat banyak. Meninjau lebih dalam terhadap kegiatan usaha bank, maka bank (perbankan) Indonesia dalam melakukan usahanya harus didasarkan atas asas demokrasi ekonomi yang menggunakan prinsip kehati-hatian. Hal ini jelas tergambar, karena secara filosofis bank memiliki fungsi makro dan mikro terhadap proses pembangunan bangsa. 2.1.3. Jenis bank

2.1.3.1. Jenis Bank Menurut Fungsinya a. Bank sentral

lembaga negara yang independen dalam melaksanakan tugas dan wewenangnya, bebas dari campur tangan pemerintah dan atau pihak lain, kecuali untuk hal-hal yang secara tegas diatur dalam undang-undang ini.

Bank Indonesia mempunyai otonomi penuh dalam merumuskan dan melaksanakan setiap tugas dan wewenangnya sebagaimana ditentukan dalam undang-undang tersebut. Pihak luar tidak dibenarkan mencampuri pelaksanaan tugas Bank Indonesia, dan Bank Indonesia juga berkewajiban untuk menolak atau mengabaikan intervensi dalam bentuk apapun dari pihak manapun juga. Status dan kedudukan yang khusus tersebut diperlukan agar Bank Indonesia dapat melaksanakan peran dan fungsinya sebagai otoritas moneter secara lebih efektif dan efisien. Bank Indonesia adalah lembaga negara yang independen dalam melaksanakan tugas dan wewenangnya, bebas dari campur tangan pemerintah dan atau pihak lain, kecuali untuk hal-hal yang secara tegas diatur dalam undang-undang.

b. Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usahanya secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran (UU No.10 Tahun 1998).

c. Bank Perkreditan Rakyat

2.1.3.2. Jenis Bank Menurut Kepemilikannya a. Bank Persero (Bank Pemerintah)

Bank persero atau juga sering disebut bank BUMN, pada awalnya masing-masing didirikan dengan undang-undang tersendiri mengenai bidang tugas masing-masing bank. Dalam kegiatan operasionalnya, bank persero tetap tunduk pada undang-undang tentang perbankan. Siamat (2005) mengemukakan bahwa Bank Persero, atau sering juga disebut bank pemerintah, adalah bank umum yang secara mayoritas sahamnya dimiliki pemerintah.

Dari pengertian tersebut, dapat ditarik kesimpulan bahwa bank persero merupakan bank yang kepemilikan sahamnya dikuasai oleh pemerintah. Bank -bank yang termasuk ke dalam kelompok -bank persero adalah Bank Negara Indonesia, Bank Mandiri, Bank Rakyat Indonesia, Bank Tabungan Negara.

b. Bank Umum Swasta Nasional

c. Bank Asing

Menurut Kasmir (2008) menerangkan bahwa bank jenis ini merupakan cabang dari bank yang ada di luar negeri, bank milik swasta asing atau pemerintah asing. Bank asing merupakan bank milik negara di luar Indonesia yang membuka cabang di Indonesia. Pemberian pelayanan jasa-jasa dalam kegaiatan operasional bank asing pada prinsipnya tidak memiliki perbedaan signifikan dengan bank-bank umum swasta nasional, kecuali dalam hal pembatasan pembukaan kantor di wilayah tertentu di Indonesia.

Selain itu, bank asing tidak diperkenankan menerima simpanan dari masyarakat dalam bentuk tabungan. Segmen usaha bank asing yang ditekuni terutama adalah segmen korporasi atau corporate banking. Ciri lain dari kegiatan bank asing ini adalah penyediaan jasa di bidang investment bank yang menawarkan jasa-jasa di pasar modal. Contoh bank asing seperti City Bank, Hongkong and Shanghai Bank Corporation, American Express Bank, Bangkok Bank, Bank of Tokyo.

d. Bank Pemerintah Daerah

memilih dan menetapkan badan hukumnya apakah menjadi Perseroan Terbatas, Koperasi, atau Perusahaan Daerah sebagaimana diamanatkan dalam undang-undang tersebut di atas.

Pada dasarnya bank umum pemerintah dengan bank pemerintah daerah adalah sama, hanya saja yang membedakan keduanya yaitu kepemilikannya, bank umum pemerintah dimiliki oleh pemerintah secara nasional sedangkan bank pemerintah daerah (BPD) dimiliki oleh pemerintah daerah tingkat I dan tingkat II masing-masing propinsi. Adapun contoh bank pemerintah daerah yang ada di Indonesia, diantaranya adalah Bank Pembangunan Daerah Jawa Barat (Bank Jabar), Bank Pembangunan Daerah DKI Jakarta, Bank Pembangunan Daerah Jawa Tengah.

e. Bank Campuran

Kegiatan usaha bank campuran pada prinsipnya tidak berbeda dengan apa yang dilakukan oleh bank umum swasta nasional, bank umum persero, atau bank pemerintah. Dari sudut kegiatan penghimpunan dana (funding), sumber dana bank campuran terutama berasal dari simpanan berjangka (time deposits) dan giro (demand deposits). Kegiatan memobilisasi dana melalui tabungan (saving deposits) tidak diperkenankan dilakukan oleh bank campuran. Selanjutnya, kegiatan penyaluran dana terutama dilakukan dengan memberikan pembiayaan usaha perdagangan internasional (international financing) dan kredit bagi sektor-sektor industri dan produksi.

Kegiatan operasional bank campuran meliputi kegiatan yang terjadi di bank-bank lain yaitu menghimpun dana kemudian menyalurkannya dalam bentuk pembiayaan usaha perdagangan internasional dan kredit. Perbedaannya terletak pada kegiatan menghimpun dana, bank campuran tidak diperkenankan untuk menghimpun dana dalam bentuk tabungan. Contoh bank campuran diantaranya adalah PT. ANZ Bank, PT. Bank Commonwealth, PT. Bank Finconesia, PT. ING Indonesia Bank.

2.1.4. Usaha Bank 2.1.4.1.Bank Sentral

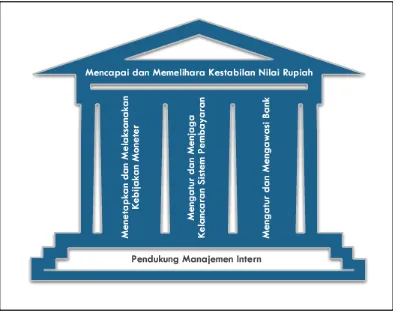

Dalam kapasitasnya sebagai bank sentral, Bank Indonesia mempunyai satu tujuan tunggal, yaitu mencapai dan memelihara kestabilan nilai rupiah. Kestabilan nilai rupiah ini mengandung dua aspek, yaitu kestabilan nilai mata uang terhadap barang dan jasa, serta kestabilan terhadap mata uang negara lain.

Gambar 2.1 Tiga Pilar Utama Bank Indonesia

Ketiga bidang tugas tersebut perlu diintegrasi agar tujuan mencapai dan memelihara kestabilan nilai rupiah dapat dicapai secara efektif dan efisien anatara lain,yaitu :

1. Menetapkan dan Melaksanakan Kebijakan Moneter

dengan menetapkan suku bunga (BI rate). Perkembangan indikator tersebut dikendalikan melalui piranti moneter tidak langsung, yaitu menggunakan operasi pasar terbuka, penentuan tingkat diskonto, dan penetapan cadangan wajib minimum bagi perbankan. Pendekatan pegendalian moneter secara tidak langsung ini telah dilakukan sejak 1983 dengan mekanisme operasional yang disesuaikan dengan dinamika perkembangan pasar uang di dalam negeri.

a. Operasi Pasar Terbuka

Operasi Pasar Terbuka (OPT) dilaksanakan untuk mempengaruhi likuiditas rupiah di pasar uang, yang pada gilirannya akan mempengaruhi tingkat suku bunga. OPT dilakukan melalui dua cara, yaitu melalui penjualan Sertifikat Bank Indonesia (SBI) dan Intervensi Rupiah.

Penjualan SBI dilakukan melalui lelang sehingga tingkat diskonto yang terjadi benar-benar mencerminkan kondisi likuiditas pasar uang. Sedangkan kegiatan intervensi rupiah dilakukan oleh Bank Indonesia untuk menyesuaikan kondisi pasar uang, baik likuiditas maupun tingkat suku bunga.

b. Penetapan Cadangan Wajib Minimum

Indonesia. Apabila Bank Indonesia memandang perlu untuk mengetatkan kebijakan moneter maka cadangan wajib tersebut dapat ditingkatkan, dan demikian pula sebaliknya.

c. Peran sebagai Lender of The Last Resort

Bank Indonesia juga berfungsi sebagai lender of the last resort. Dalam melaksanakan fungsi ini, Bank Indonesia dapat memberikan kredit atau pembiayaan berdasarkan prinsip syariah kepada bank yang mengalami kesulitan likuiditas jangka pendek yang disebabkan oleh terjadinya mismatch dalam pengelolaan dana. Pinjaman tersebut berjangka waktu maksimal 90 hari dan bank penerima pinjaman wajib menyediakan agunan yang berkualitas tinggi serta mudah dicairkan dengan nilai sekurang-kurangnya sama dengan jumlah pinjaman.

d. Kebijakan Nilai Tukar

berlaku adalah benar-benar pencerminan keseimbangan antara kekuatan penawaran dan permintaan. Untuk menjaga stabilitas nilai tukar, Bank Indonesia pada waktu-waktu tertentu melakukan sterilisasi di pasar valuta asing, khususnya pada saat terjadi gejolak kurs yang berlebihan. e. Pengelolaan Cadangan Devisa

Cadangan devisa merupakan posisi bersih aktiva luar negeri pemerintah dan bank-bank devisa, yang harus dipelihara untuk keperluan transaksi internasional. Dalam mengelola cadangan devisa ini, Bank Indonesia lebih mengutamakan tercapainya tujuan likuiditas dan keamanan daripada keuntungan yang tinggi. Walaupun demikian, Bank Indonesia tetap mempertimbangkan perkembangan yang terjadi di pasar internasional, sehingga tidak tertutup kemungkinan terjadinya pergeseran dalam portfolio komposisi jenis penempatan cadangan devisa. Dalam mengelola cadangan devisa yang optimal, Bank Indonesia menerapkan sistem diversifikasi, baik berdasarkan jenis valuta asing maupun berdasarkan jenis investasi surat berharga. Dengan cara tersebut diharapkan penurunan nilai dalam salah satu mata uang dapat dikompensasi oleh jenis mata uang lainnya atau penempatan lain yang mempunyai nilai yang lebih baik.

f. Kredit Program

akan dilakukan oleh Badan Usaha Milik Negara (BUMN) yang ditunjuk Pemerintah. Pengalihan tugas ini dimaksudkan agar Bank Indonesia dapat lebih memfokuskan perhatian pada pencapaian sasaran-sasaran moneter serta agar dapat tercipta pembagian tugas yang baik antara Pemerintah dan Bank Indonesia.

2. Mengatur dan Menjaga Kelancaran Sistem Pembayaran

Sesuai dengan Undang- Undang No. 23 Tahun 1999 tentang Bank Indonesia, salah satu tugas Bank Indonesia adalah mengatur dan menjaga kelancaran sistem pembayaran. Di bidang sistem pembayaran Bank Indonesia merupakan satu-satunya lembaga yang berwenang untuk mengeluarkan dan mengedarkan uang rupiah serta mencabut, menarik dan memusnahkan uang dari peredaran. Disisi lain dalam rangka mengatur dan menjaga kelancaran sistem pembayaran Bank Indonesia berwenang melaksanakan, memberi persetujuan dan perizinan atas penyelenggaraan jasa sistem pembayaran seperti sistem transfer dana baik yang bersifat real time, sistem kliring maupun sistem pembayaran lainnya misalnya sistem pembayaran berbasis kartu.

Pada sistem pembayaran non tunai, saat ini penyediaan layanan jasa pembayaran sebagian besar dilakukan oleh perbankan baik melalui rekening bank di Bank Indonesia, hubungan bilateral antar bank maupun melalui jaringan internal bank yang dimilikinya. Layanan pembayaran dana antar nasabah tersebut biasanya dilakukan melalui transfer elektronik, sistem kliring maupun melalui sistem Bank Indonesia Real Time Gross Settlement (BI-RTGS). Dari sisi piranti pembayaran, secara historis sistem pembayaran non tunai di Indonesia didominasi oleh piranti pembayaran berbasis warkat, namun dalam perkembangannya piranti elektronik mulai banyak berperan terutama sejak dioperasikannya sistem BI-RTGS pada bulan November untuk penyelesaian transaksi bernilai besar atau urgent.

Sementara itu dalam kaitannya dengan pengawasan sistem pembayaran, Bank Indonesia memiliki tanggung jawab agar masyarakat luas dapat memperoleh jasa sistem pembayaran yang efisien, cepat, tepat dan aman. Fungsi pengawasan sistem pembayaran ini selain berwenang untuk memberikan izin operasional terhadap pihak yang menyelenggarakan kegiatan di bidang sistem pembayaran juga berwenang untuk melakukan pengawasan terhadap penyelenggaraan sistem pembayaran baik yang dilakukan oleh Bank Indonesia maupun pihak lain di luar Bank Indonesia.

3. Mengatur dan Mengawasi Bank

mengenakan sanksi terhadap bank sesuai dengan ketentuan perundang-undangan yang berlaku. Dalam pelaksanaan tugas ini, Bank Indonesia berwenang menetapkan ketentuan-ketentuan perbankan dengan menjunjung tinggi prinsip kehati-hatian. Berkaitan dengan kewenangan di bidang perizinan, selain memberikan dan mencabut izin usaha bank, Bank Indonesia juga dapat memberikan izin pembukaan, penutupan dan pemindahan kantor bank, memberikan persetujuan atas kepemilikan dan kepengurusan bank, serta memberikan izin kepada bank untuk menjalankan kegiatan-kegiatan usaha tertentu.

Di bidang pengawasan, Bank Indonesia melakukan pengawasan langsung maupun tidak langsung. Pengawasan langsung dilakukan baik dalam bentuk pemeriksaan secara berkala maupun sewaktu-waktu bila diperlukan. Pengawasan tidak langsung dilakukan melalui penelitian, analisis dan evaluasi terhadap laporan yang disampaikan oleh bank. Sebagai upaya membangun kembali kepercayaan masyarakat terhadap sistem keuangan dan perekonomian Indonesia, Bank Indonesia telah menempuh langkah restrukturisasi perbankan yang komprehensif.

2.1.4.2. Bank Umum

Fungsi-fungsi bank sentral yang diuraikan di bawah ini menujukkan betapa pentingnya keberadaan bank umum dalam perekonomian modern, yaitu :

1. Penciptaan uang

Uang yang diciptakan bank umum adalah uang giral, yaitu alat pembayaran lewat mekanisme pemindahbukuan. Kemampuan bank umum menciptakan uang giral menyebabkan possisi dan fungsinya dalam pelaksanaan kebijakan moneter. Bank sentral dapat mengurangi atau menambah jumlah uang yang beredar dengan cara mempengaruhi kemampuan bank umum menciptakan uang giral.

2. Mendukung Kelancaran Mekanisme Pembayaran

Fungsi lain dari bank umum yang juga sangat penting adalah mendukung kelancaran mekanisme pembayaran. Hal ini dimungkinkan karena salah satu jasa yang ditawarkan bank umum adalah jasa-jasa yang berkaitan dengan mekanisme pembayaran. Beberapa jasa yang amat dikenal adalah kliring, transfer uang, penerimaan setoran-setoran, pemberian fasilitas pembayaran dengan tunai, kredit, fasilitas-fasilitas pembayaran yang mudah dan nyaman, seperti kartu plastik dan sistem pembayaran elektronik.

3. Penghimpunan Dana Simpanan Masyarakat

dihimpun akan disalurkan kepada pihak-pihak yang membutuhkan, utamanya melalui penyaluran kredit.

4. Mendukung Kelancaran Transaksi Internasional

Bank umum juga sangat dibutuhkan untuk memudahkan dan atau memperlancar transaksi internasional, baik transaksi barang/jasa maupun transaksi modal. Kesulitan-kesulitan transaksi antara dua pihak yang berbeda negara selalu muncul karena perbedaan geografis, jarak, budaya dan sistem moneter masing-masing negara. Kehadiran bank umum yang beroperasi dalam skala internasional akan memudahkan penyelesaian transaksi-transaksi tersebut. Dengan adanya bank umum, kepentingan pihak-pihak yang melakukan transaksi internasional dapat ditangani dengan lebih mudah, cepat, dan murah.

5. Penyimpanan Barang-Barang Berharga

Penyimpanan barang-barang berharga adalah satu satu jasa yang paling awal yang ditawarkan oleh bank umum. Masyarakat dapat menyimpan barang-barang berharga yang dimilikinya seperti perhiasan, uang, dan ijazah dalam kotak-kotak yang sengaja disediakan oleh bank untuk disewa (safe deposit box). Perkembangan ekonomi yang semakin pesat menyebabkan bank memperluas jasa pelayanan dengan menyimpan sekuritas atau surat-surat berharga.

6. Pemberian Jasa-Jasa Lainnya

2.1.4.3. Bank Perkreditan Rakyat

Kegiatan usahanya meliputi:

1. Menyimpan dana masyarakat dalam bentuk simpanan berupa tabungan, deposito, dan giro atau bentuk lainnya yang dipersamakan dengan itu.

2. Memberikan kredit

3. Menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi hasil sesuai dengan ketentuan yang ditetapkan dalam peraturan pemerintah.

2.1.5. Pengertian Suku Bunga

Menurut Hubbard dalam (Laksmono, 2001), bunga adalah biaya yang harus dibayar borrower atas pinjaman yang diterima dan imbalan bagi lender atas investasinya. Sementara itu, Kern dan Guttman dalam (Laksmono, 2001), menganggap suku bunga merupakan sebuah harga dan sebagaimana harga lainnya, maka tingkat suku bunga ditentukan oleh kekuatan permintaan dan penawaran.

Menurut Mishkin (2007), suku bunga adalah biaya pinjaman atau harga yang dibayar atas penyewaan dana. Mishkin memandang suku bunga dari sisi peminjam (borrower). Menurut Pindyck (2005), suku bunga adalah harga yang dibayar oleh peminjam kepada pemberi pinjaman. Seperti harga pasar, penentuan tingkat suku bunga ditentukan oleh permintaan dan penawaran dari loanable funds.

Siamat (2005) membedakan pengertian bunga (interest) dalam 2 perspektif, yaitu: (1) bunga dari sisi permintaan. Bunga dari sisi permintaan dan sisi penawaran merupakan pendapatan atas pemberian kredit. Bunga merupakan sewa atau harga dari uang, (2) bunga dari sisi penawaran. Pemilik dana akan menggunakan atau mengalokasikan dananya pada jenis investasi yang menjanjikan pembayaran bunga yang lebih tinggi.

Para ekonom membedakan suku bunga menjadi suku bunga nominal dan suku bunga riil. Suku bunga nominal adalah rate yang terjadi di pasar sedangkan suku bunga riil adalah konsep yang mengukur tingkat pengembalian setelah dikurangi dengan inflasi. Efek ekspektasi inflasi terhadap suku bunga nominal sering disebut efek Fisher dan hubungan antara inflasi dengan suku bunga ditunjukkan dengan persamaan Fisher.

2.1.6. Suku Bunga Kredit Menurut Jenisnya

Suku bunga kredit sangat bergantung pada jenis kredit itu sendiri. Berdasarkan Undang-undang Perbankan No. 10 Tahun 1998, menurut tujuan penggunaannya, kredit dibedakan menjadi tiga yaitu kredit modal kerja, kredit investasi dan kredit konsumsi. Kredit modal kerja (working capital loan) adalah kredit yang diberikan untuk membiayai kegiatan usahanya atau perputaran modal misalnya pembelian barang dagangan. Kredit Modal Kerja (KMK) adalah fasilitas kredit modal kerja yang diberikan baik dalam rupiah maupun valuta asing untuk memenuhi modal kerja yang habis dalam satu siklus usaha dengan jangka waktu maksimal satu tahun.

Kredit investasi adalah kredit jangka menengah/panjang yang diberikan kepada (calon) debitur untuk membiayai barang-barang modal dalam rangka rehabilitasi, modernisasi, perluasan ataupun pendirian proyek baru, misalnya untuk pembelian mesin-mesin, bangunan dan tanah untuk pabrik, yang pelunasannya dari hasil usaha dengan barang-barang modal yang dibiayai. Jangka waktu kredit ini umumnya lebih dari satu tahun. Kredit konsumsi (consumer loan) adalah kredit yang diberikan bank untuk membiayai pembelian barang, yang tujuannya tidak untuk usaha tetapi untuk pemakaian pribadi. Jangka waktu kredit ini dapat berjangka waktu panjang atau pendek.

2.1.7. Suku Bunga Dasar Kredit

bagi Bank dalam menetapkan suku bunga kredit yang akan dikenakan kepada nasabah.

2.1.7.1. Komponen SBDK

Dihitung secara per tahun dalam bentuk persentase (%) yang penghitungannya dilakukan berdasarkan 3 (tiga) komponen yaitu:

1. Harga Pokok Dana untuk Kredit (HPDK) yang timbul dari kegiatan penghimpunan dana;

2. Biaya overhead yang dikeluarkan Bank berupa beban operasional bukan bunga yang dikeluarkan untuk kegiatan penghimpunan dana dan penyaluran kredit termasuk biaya pajak yang harus dibayar

3. Marjin keuntungan (profit margin) yang ditetapkan Bank dalam kegiatan penyaluran kredit.

Beberapa manfaat utama prime lending rate.

1. Menciptakan transparansi, dengan lahirnya SBDK, BI sangat mengharapkan dapat tercipta transparansi. Dengan demikian, nasabah dapat membandingkan SBDK bank satu dengan bank lain yang lebih kompetitif. Dengan bahasa lebih jernih, nasabah bakal memiliki aneka referensi mengenai SBDK sebelum menentukan pilihan akhir. Nasabah akan lebih leluasa dalam menentukan bank nasional mana yang menawarkan SBDK menarik sesuai dengan kemampuan finansial nasabah. 2. Membangun iklim persaingan sehat, dengan terciptanya transparansi

tersebut, BI juga berharap akan lahir iklim persaingan yang sehat antar bank nasional dalam merebut nasabah utama (prime customer). Selain memicu persaingan yang sehat, transparansi SBDK akan mendorong efisiensi.

Dalam kebijakan transparansi SBDK kemungkinan bisa timbul kartel sehingga BI akan selalu mengawasi dan mengantisipasi agar tidak timbul kartel. Oleh karena itu BI menjamin tidak akan ada kartel. Selain kartel, kemungkinan akan terjadi PHK pada bank kecil yang asetnya dibawah 10 triliun, karena bank-bank kecil kemungkinan akan melakukan merger agar dapat bersaing dengan bank-bank besar (asset diatas 10 triliun). Konsekuensi dari merger antar bank kecil maka akan timbul PHK, meskipun melakukan merger bukan hal yang mudah bagi suatu bank.

2.1.7.2. Penggolongan Jenis Kredit SBDK 1. Kredit korporasi

2. Kredit ritel 3. Kredit mikro

4. Kredit konsumsi (KPR dan Non KPR).

Kredit konsumsi non KPR tidak termasuk penyaluran dana melalui kartu kredit dan kredit tanpa agunan (KTA).

2.1.8. Kriteria Penggolongan Kredit

Penggolongan kredit korporasi, kredit ritel, dan kredit konsumsi (KPR dan Non KPR) dilakukan berdasarkan kriteria yang ditetapkan oleh internal Bank, sedangkan penggolongan kredit mikro berpedoman pada definisi usaha mikro sebagaimana dimaksud dalam Undang-Undang tentang Usaha Mikro, Kecil, dan Menengah.

2.1.9. Suku Bunga Bank Indonesia

Suku bunga Bank Indonesia (BI rate) adalah suku bunga kebijakan yang mencerminkan sikap atau stance kebijakan moneter yang ditetapkan oleh bank Indonesia dan diumumkan kepada publik.

2.1.9.1. Fungsi BI rate

suku bunga Pasar Uang Antar Bank Overnight (PUAB O/N). Pergerakan di suku bunga PUAB ini diharapkan akan diikuti oleh perkembangan di suku bunga deposito, dan pada gilirannya suku bunga kredit perbankan. Dengan mempertimbangkan pula faktor-faktor lain dalam perekonomian, Bank Indonesia pada umumnya akan menaikkan BI rate apabila inflasi ke depan diperkirakan melampaui sasaran yang telah ditetapkan, sebaliknya Bank Indonesia akan menurunkan BI rate apabila inflasi ke depan diperkirakan berada di bawah sasaran yang telah ditetapkan.

2.1.9.2. Penetapan BI Rate

a. Jadwal Penetapan dan Penentuan

1. Penetapan respons (stance) kebijakan moneter dilakukan setiap bulan melalui mekanisme RDG Bulanan dengan cakupan materi bulanan.

2. Respon kebijakan moneter (BI rate) ditetapkan berlaku sampai dengan RDG berikutnya

3. Penetapan respon kebijakan moneter (BI rate) dilakukan dengan memperhatikan efek tunda kebijakan moneter (lag of monetary policy) dalam mempengaruhi inflasi.

4. Dalam hal terjadi perkembangan di luar prakiraan semula, penetapan stance kebijakan moneter dapat dilakukan sebelum mingguan.

b. Perubahan BI Rate

menunjukkan intensi Bank Indonesia yang lebih besar terhadap pencapaian sasaran inflasi, maka perubahan BI rate dapat dilakukan lebih dari 25 bps dalam kelipatan 25 bps.

2.1.10. Rasio Rentabilitas

Hanafi (1999), menyatakan bahwa efisiensi akan lebih jelas jika dikaitkan dengan konsep perbandingan outpu-input. Output merupakan hasil suatu organisasi, dan input merupakan sumber daya yang digunakan untuk menghasilkan output tersebut. Dalam kasus perusahaan yang bergerak dibidang perbankan, efisiensi operasi dilakukan untuk mengetahui apakah bank dalam operasinya yang berhubungan dengan usaha pokok bank,dilakukan dengan benar dalam arti sesuai dengan yang diharapkan manajemen dan pemegang saham. Efisiensi operasi juga berpengaruh terhadap kinerja bank, yaitu untuk menunjukkan apakah bank telah menggunakan semua faktor produksinya dengan tepat guna.

persen maka bank tersebut dapat dikategorikan tidak efisien dalam menjalankan operasinya. Pada penelitian ini variabel BOPO diambil sebagai salah satu variabel atau faktor yang mempengaruhi kinerja keuangan bank, karena bagaimanapun juga jika kita berbicara mengenai kinerja suatu perusahaan pastilah juga berhubungan dengan efisiensi operasi bank tersebut.

2.2. Tinjauan Penelitian Terdahulu

Adapun penelitian-penelitian terdahulu yang berkaitan dengan suku bunga, antara lain :

Tabel 2.1

Tinjauan Penelitian Terdahulu

Peneliti Judul Variabel

Ahmad publik. Pada bank non go publik variabel BOPO tidak berpengaruh bunga kredit dan volume penyaluran kredit

berlawanan arah, artinya jika suku bunga kredit turun maka volume terhadap LDR pada Bank BUMN Persero di

Indonesia.

Sumber : data diolah oleh peneliti

2.3. Hubungan antara BI rate dengan SBDK

bunga pinjaman maupun simpanan bagi bank dan atau lembaga-lembaga keuangan di seluruh Indonesia. Patokan ini hanya bersifat rujukan dan bukan merupakan peraturan, sehingga tidak mengikat ataupun memaksa.

Jika BI rate mengalami kenaikan maka akan mempengaruhi kenaikkan suku bunga pinjaman kepada orang yang mengajukan kredit, begitu juga sebaliknya. Suku bunga pinjaman kredit tersebut berasal dari perhitungan suku bunga dasar kredit (SBDK) serta premi resiko dari setiap nasabah. Jadi secara tidak langsung naik turunnya BI rate akan mempengaruhi penentuan SBDK dari setiap bank.

2.4. Hubungan antara BOPO dengan SBDK

Biaya operasional dan pendapatan operasional (BOPO) merupakan cerminan efisiensi bank. Semakin tinggi BOPO, semakin tinggi beban operasional yang ditanggung bank yang dapat berimbas kenaikan terhadap penentuan suku bunga kredit. Suku bunga pinjaman kredit tersebut berasal dari perhitungan suku bunga dasar kredit (SBDK) serta premi resiko dari setiap nasabah. Jadi secara tidak langsung naik turunnya BOPO akan mempengaruhi penentuan SBDK dari setiap bank.

2.5. Kerangka Pemikiran Teoritis

dan tinjauan penelitian terdahulu serta alasan-alasan logis. Adapun kerangka konseptual dari penelitian ini adalah sebagai berikut :

Gambar 2.2 Kerangka Konseptual 2.6. Hipotesis

Menurut Kerlinger dalam Sangadji dan Sopiah (2010), hipotesis adalah prediksi tentang fenomena dan pernyataan dugaan (conjectural) tentang hubungan antara dua variabel atau lebih. Berdasarkan tinjauan teoritis dan kerangka konseptual yang telah dijelaskan sebelumnya, penulis mengajukan hipotesis sebagai berikut :

H1: BI rate secara parsial berpengaruh positif dan signifikan terhadap SBDK ritel Bank BUMN di Indonesia.

H2: BOPO secara parsial berpengaruh negatif signifikan terhadap SBDK ritel Bank BUMN di Indonesia.

H3: BI rate dan BOPO secara simultan berpengaruh signifikan terhadap SBDK ritel Bank BUMN di Indonesia.

SBDK Ritel

(Y) BI Rate (X1)