BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Pengertian Persepsi

Kamus Besar Bahasa Inonesia (1998) mendefinisikan persepsi sebagai

tanggapan (penerimaan) langsung dari sesuatu, atau merupakan proses seseorang

mengetahui beberapa hal melalui panca indera. Sedangkan Ikhsan (2005:57)

persepsi adalah bagaimana orang-orang melihat atau menginterpretasikan

peristiwa, objek, serta manusia. Orang-orang bertindak atas dasar persepsi mereka

dengan mengabaikan apakah persepsi itu mencerminkan kenyataan yang

sebenarnya. Pada kenyataannya, masing-masing orang memiliki persepsi sendiri

atas suatu kejadian.

Matlin (dalam Iprianto, 2009:30) mendefinisikan persepsi sebagai suatu

proses yang melibatkan pengetahuan-pengetahuan sebelumnya dalam

memperoleh dan menginterprestasikan stimulus yang ditunjukkan indera, persepsi

juga merupakan kombinasi faktor dunia luar (stimulus visual) dan diri sendiri

(pengetahuan sebelumnya). Persepsi memiliki dua aspek yaitu : pengakuan pola

(pattern recognition) dan perhatian (attention). Artinya persepsi setiap personal tentang suatu peristiwa atau objek tergantung bagaimana personal tersebut

menyimpulkan informasi dan pesan yang ditentukan oleh suatu kerangka ruang

dan waktu.

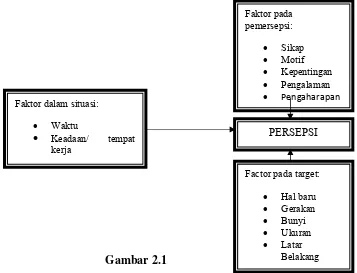

Menurut Robbins (2003:88) persepsi dapat definisikan sebagai suatu

indera mereka agar memberi makna kepada lingkungan mereka. Persepsi suatu

individu terhadap suatu objek sangat mungkin memiliki perbedaan dengan

persepsi individu lainnya terhadap objek yang sama, fenomena ini disebabkan

oleh beberapa faktor yang mempengaruhi persepsi. Sejumlah faktor memebentuk

dan kadang memutar balik persepsi, dapat digambarkan sebagai berikut:

Gambar 2.1

Faktor-Faktor yang Mempengaruhi Persepsi

Sumber : Robbins (2003)

Faktor-faktor ini dapat berada pada pihak pelaku persepsi, dalam objeknya

atau target yang dipersepsikan, atau dalam konteks situasi dimana persepsi itu

dilakukan, melalui pelaku persepsi, target/ objek, situasi.

Faktor pada Faktor dalam situasi:

Waktu

Keadaan/ tempat kerja

K d i l

Factor pada target:

Pelaku persepsi, bila sorang individu memandang pada suatu objek dan

mencoba menafsirkan apa yang dilihatnya, penafsiran itu sangat dipengaruhi oleh

karakteristik pribadi dari pelaku persepsi individu itu. Target/objek,

karakteristik-karakteristik dari target yang akan diamati dapat mempengaruhi apa yang akan

dipersepsikan, inividu-individu yang luar biasa menarik maupun luar biasa tidak

menarik. Gerakan, bunyi, ukuran dan atribut-atribut lain dari target membentuk

kita memandanganya. Situasi, penting bagi kita melihat konteks objek dan

peristiwa., unsur-unsur lingkungan yang mempengaruhi persepsi kita.

Meskipun demikian, karena persepsi tentang objek dan peristiwa tersebut

bergantung pada suatu kerangaka dan waktu, maka persepsi akan bersifat

subjektif dan situasional. Faktor fungsional berasal dari kebutuhan, pengalaman

masa lalu dan hal-hal lain yang termasuk dalam apa yang disebut sebagai faktor

fungisonal. Oleh karena itu, yang menentukan persepsi bukanlah jenis atau bentuk

stimulus tersebut. Sementara itu, faktor struktural berasal dari sifat fisik dan

tampak saraf yang ditimbulkan pada sistem saraf individu.

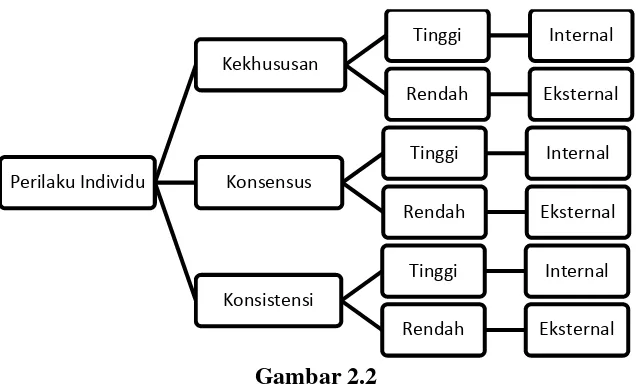

2.1.2 Teori Atribusi

Teori yang dikembangkan oleh Fritz Heider ini mempelajari proses

bagaimana seorang menginterprestasikan suatu peristiwa, alasan, atau sebab

perilakunya. Perilaku seseorang oleh kombinasi antara kekuatan internal dan

eksternal. Dalam membuat penilaian terhadap orang lain, persepsi akan dikaitkan

Robbins (2003:92) juga mengemukakan hal yang sama bahwa

“teori atribusi merupakan dari penjelasan cara-cara manusia menilai orang

secara berlainan, tergantung pada makna apa yang dihubungkan ke suatu

perilaku tertentu. Pada dasarnya teori ini menyarankan bahwa jika

seseorang mengamati perilaku seseorang individu, orang tersebut berusaha

menentukan apakah perilaku itu disebabkan oleh faktor internal atau

eksernal yang tergantung pada tiga faktor:

1. Kekhususan (ketersendirian), merujuk pada apakah seseorang individu

memperlihatkan perilaku-perilaku yang berlainan. Yang ingin

diketahui adalah apakah perilaku ini luar biasa atau tidak. Jika luar

biasa, maka kemungkinan besar pengamat memberikan atribusi

eksternal kepada perilaku tersebut. Jika tidak, kelihatannya hal ini akan

dinilai sebagai sifat internal.

2. Konsensus, yaitu jika semua orang yang menghadapi suatu situasi

yang serupa bereaksi dengan cara yang sama. Contoh perilaku

karyawan yang terlambat akan memenuhi criteria ini jika karyawan

yang mengambil rute yang sama ke tempat kerja juga terlambat. Dari

perspektif atribusi, jika konsensus tinggi, diharapkan untuk

memberikan atribusi eksternal kepada keterlambatan karyawan ini.

Sementara itu, jika karyawan-karyawan lain yang mengambil rute

yang sama berhasil tiba secara tepat waktunya, maka kesimpulan

3. Konsitensi dicari dari tindakan seorang apakah orang tersebut

memberikan reaksi yang sama dari waktu ke waktu. Makin konsitensi

perilaku, maka hasil pengamatan semakin cenderung untuk

menghuungkan dengan sebab-sebab internal.”

Gambar 2.2

Faktor-Faktor yang Mempengaruhi Perilaku

Sumber : Robbins (2003)

2.1.3 Akuntansi Forensik

2.1.3.1 Pengertian Akuntansi Forensik

Tuanakotta (2010:4) Akuntansi forensik adalah penerapan disiplin

akuntansi dalam arti luas, termasuk auditing pada masalah hukum untuk

penyelesaian hukum di dalam atau di luar pengadilan. Akuntansi forensik dapat

diterapkan di sektor publik maupun swasta, sehingga apabila memasukkan pihak

yang berbeda, maka akuntansi forensik menurut Crumbley (dalam Tuanakotta

2010:5), mengemukakan bahwa secara sederhana akuntansi forensik dapat

dikatakan sebagai akuntansi yang akurat untuk tujuan hukum, atau akuntansi yang

tahan uji dalam kancah perseteruan selama proses pengadilan, atau dalam proses

peninjauan yudisial, atau tinjauan administratif. Definisi dari Crumbley

menekankan bahwa ukuran dari akuntansi forensik adalah ketentuan hukum

perundang – undangan, berbeda dari akuntansi yang sesuai dengan GAAP

(Generally Accepted Accounting Principles). Akuntansi forensik didefinisikan

sebagai analisis akuntansi yang dapat mengungkap penipuan, yang mungkin

sangat cocok untuk presentasi di pengadilan. Analisis semacam itu akan menjadi

dasar untuk resolusi diskusi, perdebatan, dan perselisihan. Seorang akuntan

forensik menggunakan pengetahuannya tentang akuntansi, studi hukum,

investigasi dan kriminologi untuk mengungkapkan fraud, menemukan bukti dan

selanjutnya bukti tersebut akan dibawa kepengadilan jika dibutuhkan

(Ramaswamy, 2007).

Bologna dan Lindquist (1987:87) mendefinisikan akuntansi forensik

sebagai aplikasi kecakapan financial dan sebuah mentalitas penyelidikan terhadap

isu-isu yang tak terpecahkan, yang dijalankan didalam konteks rules of evidence. Sedangkan Hopwood et al. (dalam Iprianto, 2009:33) lebih jauh mendefinisikan

akuntansi forensik adalah aplikasi keterampilan investigasi dan anlitik yang

bertujuan untuk memecahkan masalah-masalah keuangan melaui cara-cara yang

sesuai dengan standar yang ditetapkan oleh pengadilan atau hukum. Dengan

demikian investigasi dan analisis yang dilakukan harus sesuai dengan standar

yang ditetapkan oleh pengadilan atau hukum yang memiliki yuridiksi yang kuat.

Tuanakotta (2007:10) mengemukakan bahwa akuntansi forensik dahulu

digunakan untuk keperluan pembagian warisaan atau mengungkap kasus

pembunuhan, bermula dari penerapan akuntansi untuk memecahkan persoalan

hukum, maka istilah yang dipakai adalah akuntansi forensik dan bukan audit.

Sampai dengan saat ini dalam perkembangannya masih kelihatan akuntansinya,

dicontohkan dalam perhitungan ganti rugi baik dalam pengertian sengketa

maupun kerugian akibat kasus korupsi. Suryanto (dalam Iprianto, 2009:33) lebih

(misalnya penjualan atau pengeluaran tertentu) yang diindikasikan telah terjadi

tindak kecurangan baik dari laporan pihak dalam atau orang ketiga (tip off) atau, petunjuk terjadinya kecurangan (red flags). Dengan demikian akuntansi forensik sangat berperan dalam pengungkapan skandal-skandal keuangan yang ada di

Indonesia yang terutama korupsi.

Tuanakotta (2007:17) akuntansi forensik pada awalnya adalah perpaduan

yang paling sederhana antara akuntansi dan hukum (penggunaan akuntan forensik

dalam pembagian harta gono-gini). Di sini terlihat unsur akuntansinya, unsur

hitung menghitung besarnya harta yang akan diterima pihak (mantan) suami dan

(mantan) istri. Segi hukumnya dapat diselesaikan didalam atau luar pengadilan,

secara legitasi atau non legitasi.

Gambar 2.3

Diagram Akuntansi Forensik

Sumber : Tuanakotta (2007)

Dalam kasus yang lebih pelik, ada satu bidang tambahan (disamping

Akuntansi dan Hukum). Bidang tambahan ini adalah Audit, sehingga akuntansi

forensiknya dipresentasikan dalam tiga bidang.

Gambar 2.4

Diagram Akuntansi Forensik

Sumber : Tuanakotta (2007)

AKUNTANSI HUKUM

2.1.3.2 Lingkup Akuntansi Forensik

Tuanakotta (2007:41) dalam bukunya Akuntansi Forensik dan Audit

Investigatif mengemukakan bahwa lingkup akuntansi forensik menajawab “batas

wilayah” akuntansi forensik yang sekaligus mendefinisikan “apa”nya akuntansi

forensik dan akan “mengapa”nya akuntansi forensik.

1. Praktek di Sektor Swasta

Bologna dan Lindquist perintis mengenai akuntansi forensik (dalam

Tuanakotta, 2007:41) menekankan beberapa istilah dalam berbendaharaan

akuntansi, yakni: fraud auditing, forensic accounting, investigative accounting, litigation support, dan valuation analysis. Litigation support

merupakan istilah dalam akuntansi forensik bersifat dukungan untuk

kegiatan litigasi. Akuntansi forensik dimulai susudah ditemukan indikasi

awal adanya fraud. Audit investigasi merupakan bagian awal dari akuntansi forensik. Adapun valuation analysis berhubungan dengan

akuntansi atau unsure perhitungan. Misalnya dalam menghitung kerugian

Negara karena tindakan korupsi.

2. Praktek di Sektor Perintah

Akuntansi forensik pada sektor publik di Indonesia lebih menonjol

daripada akuntansi forensik pada sektor swasta. Secara umum akuntansi

forensik pada kedua sektor tidak berbeda, hanya terdapat perbedaan pada

tahap-tahap dari seluruh rangkaian akuntasi forensik terbagi-bagi pada

berbagai lembaga seperti lembaga pemeriksaan keuangan negara,

berbagai LSM (Lembaga Swadaya Masyarakat) yang berfungsi sebagai

pressure group.

2.1.3.3Atribut, Krakteristik, Kualitas, Standar, Akuntansi Forensik

A. Atribut

Davia dalam Akuntansi Forensik dan Audit Investigatif (Tuanakotta,

2007:45) member lima nasihat kepada seorang auditor pemula dalam melakukan

investigasi terhadap fraud, yakni:

1. Hindari pengumpulan fakta dan data yang berlebihan secara premature. Identifikasi lebih dulu, siapa pelaku (atau yang mempunyai potensi untuk

menjadi pelaku). Banyak auditor berkutat pada pengumpulan fakta dan

temuan, dan tak bisa menjawab pertanyaan yang paling penting : who did it?

2. Fraud auditor harus mampu membuktikan “niat pelaku melakukan kecurangan” (perpetrator’s intent to comit fraud). Banyak kasus kecurangan kandas disidang pengadilan karena penyidik dan saksi ahli

(akuntan forensik) gagal membutikan niat melakukan kejahatan atau

pelanggaran. Tujuan proses pengadilan adalah menialai orang, dan bukan

mendengar celoteh berkepanjangan tentang kejahatannya. Padahal cerita

tentang kejahatan ini dibumbui dengan cerita tentang bagaimana sang

3. “Be creative, think like a perpetrator, do not be predictable. Seorang farud auditor harus kreatif, berpikir seperti pelaku kejahatan, jangan mudah ditebak.

4. Auditor harus tahu bahwa banyak kecurangan dilakukan dengan

persekongkolan (collusion conspiracy). Pengendalian intern bagaimanpu baiknya tidak dapat ,mencegah hal ini. Ada dua macam persengkongkolan:

a. Ordinary conspiracy, persengkongkolan bersifat sukarela, dan pesertanya memang mempunyai niat jahat.

b. Pseudo conspiracy, misalnya, seseorang tidak menyadari bahwa keluguannya dimanfaatkan oleh rekan kerjanya (contoh: memberikan

password komputernya).

5. Dalam memilih proactive fraud detection strategy (strategi untuk mempertimbangkan apakah kecurangan dilakukan didalam pembukuan

atau diluar pembukuan).

B. Karakteristik Seorang Pemeriksa Fraud

Tuanakotta (2007:49) menyatakan bahwa seorang pemeriksa

Fraud harus memiliki kemampuan unik. Disamping keahlian tehnis

seorang pemeriksa fraud yang sukses mempunyai kemampuan

mengumpulkan fakta-fakta dari berbagai saksi secara fair, tidak memihak, sahih (mengikuti ketentuan perundang-undangan), dan akurat serta mampu

melaporkan fakta-fakta itu secara akurat dan lengkap. Kemampuan untuk

melaporkannya dengan akurat dan lengkap adalah sama pentingnya.

Pemeriksa fraud adalah gabungan anatara pengacara, akuntan, kriminolog, dan detektif (atau investigator).

Allan pinkerton (dalam Tuanakotta,2007:50) salah seorang private investigator sukses pada awal lahirnya profesi ini menyebutkan kualitas yang seharusnya dimiliki oleh seorang detektif adalah berhati-hati,

menjaga kerahasian pekerjaannya, kreatif, pantang menyerah, berani, dan

diatas segala – galanya jujur, disamping ketangguhannya mencari

informasi seluas-luasnya yang memungkinkannya menerapkan segera dan

secara efektif talentanya sebagai seorang detektif dengan kedalaman yang

diperlukan.

C. Kualitas Akuntan Forensik

Lindquist (dalam Tuanakotta, 2007:51) membagikan kuesioner

kepada staff Peat Marwick Lindquist Holmes. Diantara yang diajukannya

terdapat pertanyaan ini: Kualitas apa saja yang harus dimiliki seorang

akuntan forensik? Jawabannyapun beraneka ragam diantaranya:

Kreatif - kemampuan untuk melihat seseuatu yang orang

lain menganggap situasi bisnis yang normal dan

mempertimbangkan interpretasi lain, yakni bahwa itu tidak

perlu merupakan situasi bisnis yang normal.

Rasa ingin tahu – keinginan untuk menemukan apa yang

Tak menyerah - kemampuan untuk maju terus pantang

mundur walaupun fakta (seolah-olah) tidak mendukung,

dan ketika dokumen atau informasi sulit diperoleh.

Akal sehat - kememapuan untuk mempertahankan

perspektif dunia nyata. Ada yang menyebutnya, perspektif

anak jalanan yang mengerti betul kerasnya kehidupan.

Business sense – kemampuan untuk memahami bagaimana

bisnis sesungguhya berjalan, dan bukan sekedar memahami

bagaimana transakasi dicatat.

Percaya diri – kemempuan untuk mempercayai diri dan

temuan kita sehinggga kita dapat bertahan dibawah cross examination (pertanyaan silang dari jaksa penuntut umum dan pembela).

D. Standar

Tuanakotta (2007:52) Secara sederhana standar adalah ukuran

mutu. Karena itu dalam pekerjaan audit para auditor ingin menegaskan

standar mereka. Dengan standar ini pihak yang diaudit (auditee) pihak yang memakai laporan audit, dan pihak-pihak lain dapat menguku mutu

kerja si auditor. Hal yang sama juga ingin dicapai para investigator dan

Pickett (dalam Tuanakotta, 2007:52) merumuskan beberapa

standar untuk mereka yag melakukan investigasi terhadap fraud. Konteks yang mereka rujuk adalah investigasi atas fraud yang dilakukan oleh pegawai diperusahaan. Standar tersebut adalah:

Seluruh investigasi harus dilandasi praktek terbaik yang

diakui (accepted best practices).

Kumpulan bukti-bukti dengan prinsip kehati-hatian (due

care) sehingga bukti-bukti tadi dapat diterima dipengadilan.

Pastikan bahwa seluruh dokumentasi dalam keadaan aman,

terlindungi dan indeks, dan jejak audit tersedia.

Pastikan bahwa para investigator mengerti hak-hak azasi

pegawai dan senatiasa menghormatinya.

Beban pembuktian ada pada yang “menduga” pegawainya

melakukan kecurangan, dan pada penuntut umum yang

mendakwa pegawai tersebut, baik dalam kasus hukum

administratif maupun hukum pidana.

Cakup seluruh substansi investigasi dan “kuasai” seluruh

target yang sangat kritis ditinjau dari segi waktu.

Liput seluruh waktu tahapan kunci dalam proses

investigasi, termasuk perencanaan pengumpulan bukti dan

barang bukti, wawancara, kontak dengan pihak ketiga,

pengamanan mengenai hal-hal yang bersifat rahasia, ikuti

catatan, keterlibatan polisi, kewajiban hukum, dan

persyaratan mengenai pelaporan.

2.2Tinjauan Penelitian Terdahulu No Nama Peneliti Judul

Penelitian

Hasil Penelitian

1 Fleming (2008) West Virginia

University:

Forensic

Accounting

and Fraud

Investigstion

mengembangkan program akademik

baru untuk menghadapi akuntan

profesional dan auditor yaitu FAFI

(Forensic Accounting and Fraud Investigaton).

2 Ipprianto(2009) Persepsi

Akademisi

tidak terdapat perbedaan persepsi yang

signifikan antara akademisi dengan

praktisi terhadap kemampuan anallisis

deduktif, keahlian analitik, komunikasi

tertulis, pengetahuan tentang hukum

dan bersifat tenang. Hasil pengujian

hipotesis menunjukkan bahwa terdapat

perbedaan persepsi yang signifikan

antara akademisi dengan praktisi

terhadap kemampuan pemikiran kritis,

fleksibilitas penyidikan, dan

komunikasi lisan.

3 Mulyanti (2012) Persepsi

Akademisi

Universitas

Sumatera

Utara

terhadap

adanya

Akuntansi

Forensik

Tidak terdapat perbedaan persepsi yang

signifikan terhadap variabel akuntansi

forensik sebagai alat untuk

mempercepat pemberantasan korupsi,

akuntansi forensik dimasukkan

kedalam kurikulum pendidikan, dan

mendapatkan perhatian dari pihak

perguruan tinggi. Hasil pengujian

hipotesis variabel akuntansi forensik

menunjukkan bahwa terdapat

perbedaan yang signifikan untuk

akuntansi forensik tidak sama dengan

audit forensik, peluang karir dimasa

2.3Kerangka Konseptual

Sugiono (2006) Kerangka Konseptual merupakan penjelasan secara

teoritis antara variabel yang akan diteliti. Berdasarkan teori pendukung, maka

kerangka konseptual dapat digambarkan sebagai berikut:

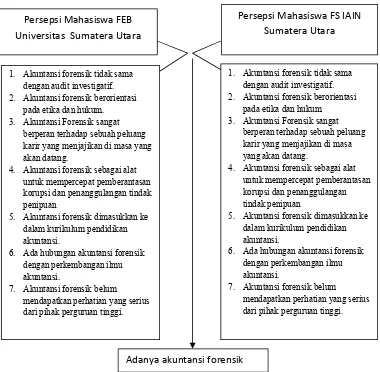

Gambar 2.5 Kerangka Konseptual

Sumber : Penulis (2014)

Persepsi Mahasiswa FS IAIN Sumatera Utara Persepsi Mahasiswa FEB

Universitas Sumatera Utara

1. Akuntansi forensik tidak sama dengan audit investigatif. 2. Akuntansi forensik berorientasi

pada etika dan hukum 3. Akuntansi Forensik sangat

berperan terhadap sebuah peluang karir yang menjajikan di masa yang akan datang.

4. Akuntansi forensik sebagai alat untuk mempercepat pemberantasan korupsi dan penanggulangan tindak penipuan

5. Akuntansi forensik dimasukkan ke dalam kurikulum pendidikan akuntansi.

6. Ada hubungan akuntansi forensik dengan perkembangan ilmu akuntansi.

7. Akuntansi forensik belum mendapatkan perhatian yang serius dari pihak perguruan tinggi. 1. Akuntansi forensik tidak sama

dengan audit investigatif. 2. Akuntansi forensik berorientasi

pada etika dan hukum. 3. Akuntansi Forensik sangat

berperan terhadap sebuah peluang karir yang menjajikan di masa yang akan datang.

4. Akuntansi forensik sebagai alat untuk mempercepat pemberantasan korupsi dan penanggulangan tindak penipuan

5. Akuntansi forensik dimasukkan ke dalam kurikulum pendidikan akuntansi.

6. Ada hubungan akuntansi forensik dengan perkembangan ilmu akuntansi.

7. Akuntansi forensik belum mendapatkan perhatian yang serius dari pihak perguruan tinggi.

Pada gambar di atas maka dapat dijelaskan bahwa, variabel-variabel yang

digunakan adalah:

1. Variabel Independen

Persepsi Mahasaiswa Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara sebagai variabel bebas (X1)

Persepsi Mahasiswa Fakultas Syariah IAIN Sumatera Utara sebagai

variabel bebas (X2)

2. Variabel Kontrol

Variabel Kontrol menurut Idrus (2009:80) adalah varibel yang yang

sengaja ditetapkan oleh peneliti jika ingin melakukan penelitian yang

sifatnya membandingkan. Pada penelitian ini maka yang menjadi variabel

kontrol adalah, akuntansi forensik tidak sama dengan audit investigatif,

akuntansi forensik berorientasi pada etika dan hukum, akuntansi forensik

sangat berperan terhadap sebuah peluang karir yang menjanjikan di masa

yang akan datang, akuntansi forensik sebagai alat untuk mempercepat

pemberantasan korupsi dan penanggulangan tindak penipuan, akuntansi

forensik dimasukkan kedalam kurikulum pendidikan akuntansi, ada

hubungan akuntansi forensik dengan perkembangan ilmu akuntansi,

akuntansi forensik belum mendapatkan perhatian yang serius dari pihak

perguruan tinggi.

3. Variabel Dependen

2.4Hipotesis

Ha1 : Terdapat perbedaan persepsi mahasiswa Universitas Sumatera Utara dan

mahasiswa IAIN Sumatera Utara terhadap variabel akuntansi forensik

tidak sama dengan audit invetigatif.

Ha2: Terdapat perbedaan persepsi mahasiswa Universitas Sumatera Utara dan

mahasiswa IAIN Sumatera Utara terhadap variabel akuntansi forensik

berorientasi pada etika dan hukum.

Ha3 : Terdapat perbedaan persepsi mahasiswa Universitas Sumatera Utara dan

mahasiswa IAIN Sumatera Utara terhadap variabel akuntansi forensik

Sangat berperan terhadap sebuah peluang karir yang menjanjikan di masa

yang akan datang.

Ha4 : Terdapat perbedaan persepsi mahasiswa Universitas Sumatera Utara dan

mahasiswa IAIN Sumatera Utara terhadap variabel akuntansi forensik

sebagai alat untuk mempercepat pemberantasan korupsi dan

penanggulangan tindak penipuan.

Ha5 : Terdapat perbedaan persepsi mahasiswa Universitas Sumatera Utara dan

mahasiswa IAIN Sumatera Utara terhadap variabel akuntansi forensik

Dimasukkan ke dalam kurikulum pendidikan akuntansi.

Ha6: Terdapat perbedaan persepsi mahasiswa Universitas Sumatera Utara dan

mahasiswa IAIN Sumatera Utara terhadap variabel Ada hubungan

akuntansi forensik dengan perkembangan ilmu akuntansi.

Ha7: Terdapat perbedaan persepsi akademisi mahasiswa Universitas Sumatera

forensik belum mendapat perhatian yang serius dari pihak perguruan