commit to user

BAB II

TINJAUAN PUSTAKA

A. Analisis Rasio Keuangan

Pengertian Rasio Keuangan, dalam mengadakan interprestasi dan

analisis laporan keuangan suatu perusahaan, seorang penganalisa keuangan

memerlukan adanya ukuran tertentu. Ukuran yang sering digunakan dalam

analisis keuangan adalah "rasio". Di mana rasio menggambarkan suatu

hubungan atau pertimbangan (mathematical relationship) antara suatu jumlah

tertentu dengan jumlah yang lain dan menggunakan alat analisis yang berupa

rasio, ini akan dapat memberikan gambaran kepada penganalisa tentang baik

dan buruknya keadaan atau posisi keuangan suatu perusahaan.

Rasio keuangan adalah ukuran yang menunjukkan hubungan antara

dua data keuangan yang digunakan untuk perencanaan dan pengevaluasian

prestasi atau kinerja (performance) perusahaan (Munawir, 2002: 268).

Analisis dan penafsiran berbagai rasio akan memberikan pemahaman yang

lebih baik terhadap prestasi dan kondisi keuangan dari pada analisa terhadap

data keuangan saja.

Untuk menilai kondisi keuangan dan untuk mengukur kekuatan dan

kelemahan suatu perusahaan, analisis keuangan memerlukan beberapa tolak

ukur. Tolak ukur yang sering dipakai adalah analisis rasio, yang

menghubungkan dua data keuangan yang satu dengan yang lainnya. Analisis

lebih baik bagi para analisis yang ahli dan berpengalaman dibandingkan

analisis yang hanya didasarkan atas data keuangan sendiri-sendiri yang tidak

berbentuk rasio.

Analisis rasio keuangan yang menghubungkan unsur-unsur neraca dan

perhitungan rugi laba satu dengan yang lainnya, dapat memberikan gambaran

tentang sejarah perusahaan dan penilaian posisinyapada saat ini. Analisis rasio

juga memungkinkan manajer keuangan memperkirakan reaksi pada kreditur

dan investor dan memberikan pandangan ke dalam tentang bagaimana

kira-kira dana dapat diperoleh.

Analisis rasio dapat menjelaskan hubungan yang ada antara variabel

yang satu dengan yang bersangkutan, walaupun rasio merupakan alat yang

berguna, rasio tetap mempunyai keterbatasan dan penerapannya harus

hati-hati. Analisis rasio adalah suatu metode perhitungan dari interpretasi, rasio

keuangan untuk menlai kinerja dan status suatu perusahaan.

B. Rasio Profitabilitas

Profitabilitas bank adalah kemampuan suatu bank untuk memperoleh

laba yang dinyatakan dalam persentase, profitabilitas pada dasarnya adalah

laba yang dinyatakan dalam persentase profit. Terdapat banyak ukuran

profitabilitas. Masing-masing return perusahaan dihubungkan terhadap

penjualan, aktiva, modal atau nilai saham. Alat yang umum digunakan untuk

mengevaluasi profitabilitas dihubungkan dengan penjualan adalah laporan

commit to user

Pada laporan laba rugi setiap unsur dinyatakan sebagai persentase

penjualan, sehingga memudahkan evaluasi hubungan antara penjualan dapan

pendapatan tertentu dan biaya. Laporan laba rugi bermanfaat untuk

membandingkan kinerja dari tahun ke tahun. Rasio yang dipakai untuk

mengukur profitabilitas yaitu:

1) Return on Total Assets (ROA)

Return on total assets adalah ukuran keseluruhan keefektifan manajemen dalam menghasilan laba dengan aktiva yang tersedia disebut

juga return on investment (ROI). Semakin tinggi return yang dihasilkan

semakin baik. Pada penelitian ini dalam pengukuran profitabilitas peneliti

memilih pendekatan Return on Assets (ROA), karena dengan

menggunakan ROA memperhitungkan kemampuan manajemen bank

dalam memperoleh laba secara keseluruhan. Return On Assets (ROA)

adalah rasio profitabilitas yang menunjukkan perbandingan antara laba

(sebelum pajak) dengan Total Assets bank. Semakin tinggi keuntungan

yang diharapkan maka semakin tinggi pula resiko yang dihadapi. Rasio ini

dirumuskan sebagai berikut (SE Bank Indonesia No. 3/30 DPNP tanggal

14 Desember 2001):

Return on total assets dihitung dengan menggunakan rumus:

Return on Total Assets =

portofolio yang dimiliki oleh bank, dimana pergerakan tersebut bisa

mengakibatkan kerugian, dalam hal ini adalah pergerakan suku bunga dan

nilai tukar. Secara umum kinerja bank diukur dengan menggunakan variabel

pertumbuhan pangsa pasar, variabel profitabilitas dan variable rate on return (Tainio, 2000). Kinerja bank menurun atau meningkat ditentukan oleh

kombinasi faktor lingkungan, strategi dan struktur.

Menurut Tainio, (2000), Lenz mengidentifikasikan ada enam faktor

yang menentukan kinerja organisasi, yaitu : 1). Properties of the environment (yang meliputi struktur pasar, dan posisi persaingan dari unit bisnis); 2).

Environment, organization, structure; 3). Organization structure; 4)Strategy; 5). Market conditions; 6). Quality of management.

Berdasarkan ketentuan pada peraturan BI No.5/2003, salah satu proksi

dari resiko pasar adalah suku bunga, dengan demikian rasio pasar dapat

diukur dengan selisih antara suku bunga pendanaan (funding) dengan suku bunga pinjaman diberikan (lending) atau dalam bentuk absolut, yang merupakan selisih antara total biaya bunga pendanaan dengan total biaya

bunga pinjaman. Didalam dunia perbankan dinamakan Net Interest Margin (NIM). Rasio ini digunakan untuk mengukur kemampuan manajemen bank

dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga

bersih. Pendapatan bunga bersih diperoleh dari pendapatan bunga dikurangi

beban bunga. Rasio ini menunjukkan kemampuan bank dalam memperolah

pendapatan operasionalnya dari dana yang ditempatkan dalam bentuk

pinjaman (kredit). Semakin tinggi NIM menunjukkan semakin efektif bank

commit to user

ditetapkan Bank Indonesia untuk rasio NIM adalah 6% keatas. Semakin besar

rasio ini maka meningkatnya pendapatan bunga atas aktiva produktif yang

dikelola bank sehingga kemungkinan suatu bank dalam kondisi bermasalah

semakin kecil.

Analisis rasio likuiditas digunakan untuk mengetahui kemampuan

perusahaan dalam memenuhi kewajiban jangka pendeknya yang jatuh tempo.

Tiga ukuran dasar dari likuiditas yaitu:

1) Current Ratio

Current ratio merupakan alat ukur likuiditas yang diperoleh dengan

membagi aktiva lancar dengan pasiva lancar. Current ratio dihitung

dengan menggunakan rumus:

memperhitungkan persediaan yang dianggap sebagai aktiva lancar yang

kurang likuid. Quick ratio dihitung dengan menggunakan rumus:

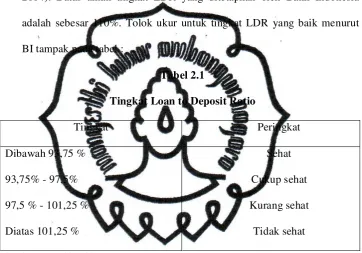

Loan to Deposit Ratio (LDR), merupakan rasio untuk mengukur komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah dana

masyarakat dan modal sendiri yang digunakan. LDR diukur dengan

membandingkan total loans dengan total deposit dan equity (Kasmir,

2004). Batas aman tingkat LDR yang ditetapkan oleh Bank Indonesia

adalah sebesar 110%. Tolok ukur untuk tingkat LDR yang baik menurut

BI tampak pada tabel :

Tabel 2.1

Tingkat Loan to Deposit Ratio

Tingkat Peringkat

Dibawah 93,75 %

93,75% - 97,5%

97,5 % - 101,25 %

Diatas 101,25 %

Sehat

Cukup sehat

Kurang sehat

Tidak sehat

Sumber : www.bi.go.id

Rasio ini menggambarkan kemampuan bank membayar kembali

penarikan yang dilakukan nasabah deposan dengan mengandalkan kredit

yang diberikan sebagai sumber likuiditasnya. Semakin tinggi rasio ini

semakin rendah pula kemampuan likuiditas bank (Dahlan Siamat, 2000).

Sebagian praktisi perbankan menyepakati bahwa batas aman dari LDR

suatu bank adalah sekitar 85%. Namun batas toleransi berkisar antara

commit to user

menurut peraturan pemerintah adalah maksimum 110 %. Tujuan penting

dari perhitungan LDR adalah untuk mengetahui serta menilai sampai

berapa jauh bank memiliki kondisi sehat dalam menjalankan operasi atau

kegiatan usahanya. Dengan kata lain LDR digunakan sebagai suatu

indikator untuk mengetahui tingkat kerawanan suatu bank.

Semakin tinggi rasio tersebut memberikan indikasi semakin

rendahnya kemampuan likuiditas bank yang bersangkutan sehingga

profitabilitas meningkat. Hal ini disebabkan karena jumlah dana yang

diperlukan untuk membiayai kredit menjadi semakin besar (Lukman

Dendawijaya, 2001). Rasio ini dirumuskan sebagai berikut (SE BI No

3/30DPNP tgl 14 Desember 2001):

LDR=

Ketiga

Pihak

Dana

Total

Kredit

Total

Likuiditas persediaan yang rendah dapat diakibatkan oleh 2 faktor

yaitu:

1) Terlalu banyak macam persediaan yang tidak dapat dijual dengan

mudah karena merupakan barang setengah jadi, barang usang, barang

untuk kegunaan tertentu.

2) Jika barang tersebut dijual dengan kredit maka akan menjadi piutang

terlebih dahulu sebelum menjadi uang kas.

Untuk ketiga alat ukur likuiditas yaitu net working capital, current

semakin baik. Perlu diperhatikan kelebihan likuiditas akan mengurangi

risiko ketidakmampuan memenuhi kewajiban jangka pendek yang jatuh

tempo, hal mana akan mengurangi profitabilitas. Jadi biaya untuk

meningkatkan likuiditas merupakan pertukaran (tradeoff) antara

profitabilitas dan likuiditas.

D. Rasio Solvabilitas

Rasio ini mengukur kemampuan perusahaan memenuhi kewajiban

kewajiban jangka panjangnya. Perusahaan yang tidak solvabel adalah

perusahaan yang total hutangnya lebih besar dibandingkan total asetnya. Rasio

ini mengukur likuiditas jangka panjang perusahaan dan dengan demikian

memfokuskan pada sisi kanan neraca.Rasio solvabilitas yang dipergunakan

antara lain : Debt To Equity Ratio dan Debt Ratio.

1) Debt Ratio

Debt ratio digunakan untuk mengukur proporsi dari total assets yang dibiayai oleh kreditur perusahaan. Semakin tinggi rasio tersebut semakin

banyak uang kreditur yang digunakan dalam usaha menghasilkan laba.

Debt ratio dihitungan dengan menggunakan rumus:

Debt Ratio =

Assets Total

s Liabilitie Total

2) Debt Equity Ratio

Debt equity ratio merupakan perbandingan antara hutang jangka

panjang dengan modal pemegang saham perusahaan. Debt equity ratio

commit to user

Bank asset (LNTA) umumnya digunakan untuk menangkap ekonomi

potensial atau skala disekonomis di sektor perbankan. Ini variabel kontrol

untuk perbedaan biaya, produk dan diversifikasi risiko. Tidak ada konsensus

mengenai arah pengaruh. Di satu sisi, sebuah bank ukuran besar harus

mengurangi biaya karena skala ekonomi dan ruang lingkup (Akhavein et al,

1997; Bourke, 1989, Molyneux dan Thornton, 1992; Bikker dan Hu, 2002,

Goddard et al, 2004). Bahkan, peluang diversifikasi lebih harus

memungkinkan untuk mempertahankan (atau bahkan meningkatkan) kembali

sambil menurunkan resiko. Di sisi lain, ukuran besar juga bisa menyiratkan

bahwa bank lebih sulit untuk mengelola atau bisa juga akibat dari strategi

pertumbuhan yang agresif sebuah bank. Eichengreen dan Gibson (2001)

menunjukkan bahwa pengaruh ukuran bank profitabilitas yang mungkin

positif sampai batas tertentu. Di luar titik ini, dampak dari ukurannya bisa

negatif karena faktor birokrasi dan lainnya. Oleh karena itu, hubungan

ukuran-profitabilitas dapat diharapkan untuk menjadi non-linear.

Asset = Log of total assets (Tan & Floros,2012)

F. Studi Terdahulu

Ada sejumlah besar penelitian tentang profitabilitas Bank di Amerika

Pertama, Rhoades (1985) menggunakan data dari 1969 sampai 1978, dan

melaporkan bahwa ada hubungan positif antara risiko dan profitabilitas bank

di Amerika Serikat. Smirlock (1985) meneliti profitabilitas bank-bank AS

selama periode 1973-1978, temuan empiris menunjukkan ukuran yang negatif

berkaitan dengan profitabilitas bank. Berger (1995a) menggunakan data dari

tahun 1980-an, dan melaporkan bahwa profitabilitas secara positif terkait

dengan kekuatan pasar dan x-efisiensi. Profitabilitas bank AS juga diteliti oleh

Goddard et al. (2001) menggunakan data untuk periode 1989-1996, hasil

empiris menunjukkan skala ekonomi dan efisiensi produktif secara positif

berhubungan dengan profitabilitas, sementara ukuran bank memiliki dampak

negatif pada profitabilitas industri perbankan AS. Selanjutnya, faktor-faktor

penentu profitabilitas bank asing yang berbasis di Australia diteliti oleh

Williams (2003) untuk periode 1989-1993, menemukan bahwa pertumbuhan

PDB negara asal bank asing dan pendapatan non-bunga yang signifikan dan

positif berhubungan dengan profitabilitas bank.

Penelitian menyelidiki profitabilitas sektor perbankan Cina relatif

langka. Kinerja empat besar saham gabungan dan bank kota komersial di Cina

dibandingkan dengan Shih et al. (2007) menggunakan prinsip analisis

komponen. Hasil menunjukkan bahwa saham gabungan bank komersial

(JSCBs) berperforma lebih baik dibandingkan bank-bank komersial milik

negara dan kota. Mereka berpendapat bahwa tidak ada hubungan antara

ukuran bank dan kinerja. Selanjutnya, Fadzlan dan Kahazanah (2009) meneliti

commit to user

selama periode 2000-2007. Temuan empiris menunjukkan bahwa ukuran,

risiko kredit dan kapitalisasi yang positif berkaitan dengan profitabilitas,

sementara likuiditas, biaya overhead dan jaringan embeddedness memiliki

efek negatif. Hasil penelitian juga menunjukkan bahwa ada dampak positif

dari pertumbuhan ekonomi dan inflasi terhadap profitabilitas bank.

G. Hasil Penelitian Terdahulu

Penelitian Tan dan Floros Bank profitability

and inflation: the case of China Bank size, Credit

risk, Liquidity, Taxation, Capitalization, Cost efficiency, Non-traditional

activity, Labour productivity, Concentration C(3) dan C(5), Banking sector

development, Stock market development, dan Inflation terhadap ROA, dan

NIM. Penelitian ini membahas faktor-faktor penentu profitabilitas lima

SOCBs, 12 dan 84 JSCBs CCBs yang mencakup periode 2003-2009.

Bank-spesifik, industri-spesifik variabel dan variabel makroekonomi (inflasi).

Menggunakan data panel dengan total 197 observasi. Profitabilitas bank

diukur oleh dua variabel yang berbeda, ROA dan NIM. Temuan empiris

menunjukkan bahwa efisiensi biaya yang lebih tinggi, volume yang lebih

rendah dari non-tradisional kegiatan, sektor perbankan yang lebih tinggi dan

pengembangan pasar saham cenderung meningkatkan profitabilitas bank Cina.

Ada temuan campuran tentang pengaruh risiko terhadap profitabilitas

perbankan China dalam hal ROA dan NIM, khususnya, ukuran bank kecil

juga dapat dijelaskan oleh likuiditas yang lebih tinggi dari bank Cina .

Produktivitas tenaga kerja yang lebih tinggi menyebabkan ROA lebih tinggi

dari bank Cina. Hubungan positif yang ditemukan antara inflasi dan

profitabilitas di sektor perbankan Cina mencerminkan fakta bahwa inflasi di

China dapat sepenuhnya diantisipasi dan suku bunga yang disesuaikan. Hal ini

semakin menunjukkan bahwa pendapatan meningkat lebih cepat daripada

biaya. Hasil ini sejalan dengan Pasiouras dan Kosmidou (2007) untuk

bank-bank Eropa, Fadzlan dan Kahazanah (2009) dan Garcia-Herrero et al. (2009)

untuk bank-bank China. Singkatnya, efisiensi biaya, non-tradisional kegiatan,

pengembangan sektor perbankan, pengembangan pasar modal dan inflasi yang

terkait dengan profitabilitas bank di China, tidak peduli apakah ROA atau

NIM digunakan sebagai variabel dependen. Namun, risiko kredit negatif

terkait dengan ROA, namun berhubungan positif dengan NIM, likuiditas dan

ukuran bank secara signifikan terkait dengan NIM tetapi tidak ROA, dan

produktivitas tenaga kerja memiliki efek positif pada ROA saja.

Sedangkan penelitian (studi) di negara-negara berkembang masih

sedikit dalam mengukur kinerja bank. Kinerja bank domestik dan asing di

Thailand selama periode 1995-2000 yang diteliti oleh Chantapong (2005),

menunjukkan bahwa profitabilitas bank asing lebih tinggi dibanding bank

domestik. Guru et al. (2002) meneliti profitabilitas bank di Malaysia selama

1986-1995. Hasil menunjukkan bahwa manajemen biaya yang efisien adalah

salah satu faktor yang paling signifikan dalam menentukan profitabilitas bank.

commit to user

positif dengan profitabilitas bank sementara hubungan negatif diperoleh antara

suku bunga dan profitabilitas bank.

Dampak dari karakteristik bank, struktur keuangan dan kondisi makro

ekonomi terhadap profitabilitas bank Tunisia diteliti oleh Ben Naceur dan

Goaied (2008) untuk periode 1980-2000. Hasil penelitian menunjukkan bahwa

biaya kapitalisasi dan overhead berhubungan positif dengan profitabilitas,

sementara ukuran bank menunjukkan efek negatif. Ada hubungan positif

antara pengembangan pasar modal dan profitabilitas bank sedangkan efek

tidak ditemukan dalam hal kondisi ekonomi makro.

Garcia-Herrero et al. (2009) menjelaskan profitabilitas rendah bank

China untuk periode 1997-2004. Hasil penelitian menunjukkan bahwa

kapitalisasi, pangsa deposito dan efisiensi secara positif berkaitan dengan

profitabilitas bank, sementara ada efek negatif dari konsentrasi pada

profitabilitas bank. Selanjutnya, temuan empiris menunjukkan bahwa SOCBs

merupakan hambatan utama dari profitabilitas bank di China sedangkan

JSCBs cenderung lebih menguntungkan.

Heffernan dan Fu (2008) menggunakan nilai tambah ekonomis dan

margin bunga bersih untuk memeriksa faktor-faktor penentu kinerja untuk

empat jenis bank (milik negara, saham gabungan, kota komersial dan bank

komersial pedesaan). Temuan empiris menunjukkan bahwa bank daftar dan

efisiensi memberikan pengaruh yang signifikan dan positif terhadap kinerja

bank. Pertumbuhan PDB riil tingkat dan pengangguran yang ditemukan secara

off-balance sheet- activities pada profitabilitas bank. Kesimpulan akhir menunjukkan, bank umum pedesaan mengungguli bank-bank komersial milik

negara, saham gabungan dan kota.

H. Kerangka Pikir Penelitian

2.1 Kerangka Pikir

Model yang dikonstruksi pada studi ini merupakan hasil konstruksian

peneliti yang dihasilkan dari kajian literatur studi terdahulu. Model penelitian

ini terdiri dari 4 variabel utama dengan menggunakan delapan rasio pada

tahun amatan selama lima tahun (2006-2010) yang digunakan untuk

menjelaskan proses terbentuknya profitabilitas bank dengan implementasi dari

ukuran perusahaan, liquiditas dan solvabilitas. Model ini bertujuan untuk

menguji hubungan pengaruh asset bank pada profitability bank (H1), Profitability

ROA

NIM CR

LDR

QR Liquidity

Asset

DER

DR

commit to user

pengaruh liquidity pada profitability bank (H2), dan pengaruh solvability pada profitability bank (H3).

I. Hipotesis

Hipotesis adalah suatu pendapat atau kesimpulan yang mempunyai

sifat sementara sehingga pendapat tersebut belum tentu benar, sementara

artinya suatu hipotesis itu bisa dirubah dengan hipotesis lain yang lebih tepat.

Berdasarkan uraian di atas maka penulis mengajukan hipotesis sebagai

berikut:

H1. Diduga Asset Bank berpengaruh signifikan dalam meningkatkan Profitability Bank yang terdaftar di BEI.

H2. Diduga Liquidity Bank berpengaruh signifikan dalam meningkatkan Profitability Bank yang terdaftar di BEI.

H3. Diduga Solvability Bank berpengaruh signifikan dalam meningkatkan Profitability Bank yang terdaftar di BEI.