ANALISIS PENGARUH FAKTOR RISIKO TERHADAP CAPAIAN KINERJA BIAYA PROYEK BANGUNAN AIR

(Studi Kasus Pada Proyek Bangunan Air Kantor Balai Wilayah Sungai Sumatera V) Desrinur1, Zaidir2, Yusrizal Bakar3

1

Program Studi Teknik Sipil Pascasarjana Universitas Bung Hatta 2Teknik Sipil FT-Universitas Andalas

3Teknik Industri FTI-Universitas Bung Hatta

Abstract

The construction project is a dynamic field and risky. Risk can impact the productivity, performance, quality and cost of the project and limitations. Risk can be said to be a result that may occur unexpectedly. Although some activities have been planned as possible, but still contains uncertainties that will be run entirely according to plan. Risk on construction projects however can not be eliminated but can be reduced or transferred from one party to the other party. When the risk of disruption will have an impact on the overall performance of the project so that it can cause harm to the cost, time and quality of work. The actors in the construction industry is now increasingly aware of the importance of considering the problem of risk on projects handled, due to errors in predicting and addressing the risk would have a negative impact, either directly or indirectly in the construction project. Moving on from this condition, the need for an analysis relating to the initial objectives of the risk management of construction projects aimed at reducing the risk and impact of risk will occur. This study aims to find risk factors suspected of having an influence on the achievement of the performance cost of the project is based on the stages of planning, implementation and evaluation. The results of the analysis using regression equation concluded that there are four dimensions of forty who successfully identified as a cause of low performance cost performance on projects implemented last three years, including: restrictions (constraints) project unclear and confusing (x2); poor communication with stakeholders (x18); a mistake in choosing a provider that does not have competence (x20); and management of poor materials, relating to the procurement, use and storage of materials (x24). Overall these four variables have a significant effect of 88.3% and the remainder caused by other variables, while the level of risk posed 19.8% obtained results for the variable X18, 18.9% for the variable x2, 18:06% for x20 and 18:04% variable to variable x24. Overall level of risk these four variables will have an impact on the achievement of performance fee is equal to 74.80%.

Keywords: Cost Performance, Risk Level Project

1. PENDAHULUAN

Proyek konstruksi merupakan suatu bidang yang dinamis dan mengandung risiko. Risiko dapat memberikan pengaruh terhadap produktivitas, kinerja, kualitas dan dan batasan biaya dari proyek. Risiko dapat dikatakan merupakan akibat yang mungkin terjadi secara tak terduga. Walaupun suatu kegiatan telah direncanakan sebaik mungkin, namun tetap mengandung ketidakpastian bahwa nanti akan berjalan sepenuhnya sesuai rencana. Risiko pada proyek konstruksi bagaimanapun tidak

dampak negatif, baik langsung maupun tidak langsung pada proyek konstruksi. Beranjak dari kondisi ini maka perlu adanya suatu analisis yang berkaitan dengan sasaran manajemen risiko dari awal proyek konstruksi yang ditujukan untuk mengurangi risiko dan dampak dari risiko yang akan terjadi. Dalam PMBOK Guide 3rd edition (2004), dipaparkan tahapan manajemen risiko, yaituRisk Identification, Risk Analysis, Risk Response, Risk Monitoring and Control. Risiko dalam proyek konstruksi sebenarnya dipikul oleh banyak pihak yang terlibat dalam proyek. Penelitian tesis ini bertujuan untuk menganalisis pengaruh faktor-faktor risiko terhadap capaian kinerja biaya proyek bangunan irigasi yang diselenggarakan oleh Balai Wilayah Sungai Sumatera V Kementerian Pekerjaan Umum. Menurut Asiyanto (2005) kinerja biaya proyek dapat didefinisikan sebagai sebuah ukuran kemampuan seluruh pihak dalam mengelola biaya sebaik mungkin baik biaya material, biaya upah ataupun biaya peralatan. Hasil evaluasi yang dilaksanakan terhadap seluruh paket pekerjaan bangunan irigasi yang dilaksanakan sepanjang 3 tahun terakhir (2011 hingga 2013) dapat disimpulkan bahwa capaian kinerja biaya relative rendah yaitu 12 paket dari keseluruhan paket yang dikerjakan atau sekitar 30%. Sementara setiap tahunnya telah ditetapkan suatu target capaian keberhasilan dengan batasan maksimum yang masih bisa ditoleransi yaitu tidak melebihi 5% dari total anggaran yang dilaksanakan

2. POKOK PERMASALAHAN

Menurut Fisk (1997) rendahnya capaian kinerja/keberhasilan dalam mengelola biaya pada sebuah proyek konstruksi disebabkan oleh tiga faktor utama yang berasal dari tahap perencanaan, pelaksanaan hingga monitoring evaluasi. Ketiga tahap ini memiliki lingkup fungsi yang berbeda yang seharusnya terintegrasi secara utuh sehingga diperoleh hasil (output) pekerjaan yang sesuai dengan biaya/budget yang telah dianggarkan untuk

itu. Beranjak dari masalah ini, maka dapat ditarik suatu kesimpulan analisis sementara bahwa rendahnya capaian kinerja biaya yang selama ini ditemukan sepanjang tiga tahun terakhir disebabkan oleh berbagai faktor yang berasal dari tiga tahapan proyek yang meliputi perencanaan, pelaksanaan dan monitoring evaluasi. Ketiga peran dan fungsi ini tentunya memiliki beban kontribusi yang berbeda satu sama lain, sehingga perlu diteliti lebih jauh seberapa besarkah kontribusi masing-masing peran untuk kemudian dijadikan dasar prioritas penanganan dan pencegahan dimasa akan datang.

3. PERTANYAAN PENELITIAN Pertanyaan penelitian adalah :

1. Apa saja faktor-faktor dominan yang menyebabkan rendahnya capaian kinerja biaya proyek bangunan air yang diselenggarakan oleh Balai Wilayah Sungai Sumatera V sepanjang tiga (3) tahun terakhir?

2. Bagaimanakah tingkat risiko yang ditimbulkan oleh masing-masing faktor terhadap capaian kinerja biaya pada masa akan datang?

4. TUJUAN PENELITIAN

Tujuan penelitian adalah sebagai berikut : 1. Mengetahui secara pasti faktor-faktor

dominan penyebab rendahnya capaian kinerja biaya proyek bangunan air yang diselenggarakan oleh Balai Wilayah Sungai Sumatera V sepanjang tiga (3) tahun terakhir.

2. Mengetahui secara pasti kontribusi tingkat risiko yang ditimbulkan oleh masing-masing faktor penyebab rendahnya capaian kinerja biaya proyek pada masa akan datang.

5. BATASAN PENELITIAN

Agar penelitian ini terfokus, maka penelitian ini dibatasi dengan uraian-uraian sebagai berikut :

pada wilayah kerja Kantor Balai Wilayah Sungai Sumatera V khususnya Wilayah Sungai Anai-Kuranji-Arau-Mangau-Antokan sepanjang tiga (3) tahun terakhir.

2. Parameter kinerja biaya yang dijadikan dasar untuk menjelaskan dampak yang timbul adalah pekerjaan dengan serapan biaya/budget yang sesuai dengan kebutuhan perencanaan.

3. Narasumber atau responden yang dituju adalah perorangan yang mewakili peran sebagai Owner, Konsultan dan Kontraktor. Jumlah responden yang dituju untuk masing-masing peran didasari dari jumlah populasi yang tersedia di wilayah penelitian. Untuk wilayah kerja pada Kantor Balai Wilayah Sungai Sumatera V pihak yang mewakili Owner sebanyak 10 orang, Konsultan 55 orang dan kontraktor 60 orang. Selanjutnya sampel (n) yang akan digunakan dari populasi (N) yang ada akan ditentukan dengan menggunakan persamaan Slovin dengan galat pendugaan sebesar 5% (d) yaitu (n =N/(N.d2 + 1)) 10 orang untuk responden yang berasal dari Owner, 49 orang responden yang berasal dari konsultan dan 53 orang responden yang berasal dari kontraktor.

6. TINJAUAN LITERATUR 6.1 Proyek Konstruksi

Proyek adalah kegiatan sementara yang berlangsung dalam jangka waktu terbatas, dengan aloksi sumber daya tertentu dan dimaksudkan untuk melaksanakan tugas yang sasarannya telah digariskan dengan jelas (Soeharto, 1995). Dengan demikian kegiatan proyek merupakan suatu rangkaian kegiatan yang mempunyai ciri-ciri :

1. Memiliki tujuan yang khusus, produk akhir atau hasil kerja terakhir.

2. Jumlah biaya, sasaran, jadwal serta kriteria mutu dalam proses mencapai tujuan diatas telah ditentukan.

3. Bersifat sementara, dalam arti umumnya dibatasi oleh selesainya tugas. Titik awal dan akhir ditentukan dengan jelas.

4. Non rutin, tidak berulang-ulang, jenis dan intensitas kegiatan berubah sepanjang proyek berlangsung.

Proyek konstruksi merupakan proses dimana rencana, disain dan spesifikasi dikonversikan menjadi struktur dan fasilitas fisik, dimana konstruksi melibatkan organisasi dan seluruh sumber daya untuk menyelesaikan proyek tepat waktu, sesuai anggaran, sesuai kualitas yang di spesifikasikan. Menurut Barie dan Paulson (1995), proyek konstruksi mempunyai tiga karakteristik yang dapat dipandang secara tiga dimensi diantaranya

a. Bersifat unik

Keunikan dari proyek konstruksi adalah tidak pernah terjadi rangkaian kegiatan yang sama persis (tidak ada proyek identik, yang ada adalah proyek sejenis), proyek bersifat sementara dan selalu melibatkan grup pekerja yang berbeda-beda.

b. Dibutuhkan sumber daya (resources)

Setiap proyek konstruksi membutuhkan sumber daya, yaitu pekerja, uang, mesin, metode dan material. Perorganisasian semua sumber daya dilakukan oleh manajer proyek. c. Organisasi

Setiap organisasi mempunyai keragaman tujuan dimana di dalamnya terlihat sejumlah individu dengan keahlian yang bervariasi, perbedaan ketertarikan, kepribadian yang bervariasi dan ketidak pastian. Langkah awal yang harus dilakukan oleh manajer proyek adalah menyatukan visi menjadi satu tujuan yang ditetapkan oleh organisasi/manajemen.

Kriteria sukses proyek kontruksi menurutBryde dan Robinson (2005)adalah sebagai berikut : 1. Meminimalisasi biaya proyek

2. Memenuhi kebutuhan konsumen 3. Meminimalisasi waktu proyek 4. Spesifikasi teknik

5. Memuaskan kebutuhan kontraktor

Semua kriteria diatas dapat dicapai dengan baik jika lima unsur utama dalam proyek konstruksi dapat dikelola dengan baik yaitu :

1. Man (manusia) 2. Machine (mesin) 3. Material (bahan) 4. Money (uang)

5. Method (metode kerja)

6.2 Manajemen Proyek

manajemen proyek adalah sebuah proses merencanakan, mengorganisir, memimpin dan mengendalikan sumber daya perusahaan untuk mencapai sasaran yang telah ditentukan.Project Management Body of Knowledge (PMI 2001), mengatakan manajemen proyek adalah aplikasi dari ilmu pengetahuan, keterampilan, sarana dan keahlian untuk memenuhi proyek. Manajemen dapat juga dilihat sebagai kelompok yang menduduki berbagai jenjang dan jabatan kepemimpinan. Sebagai kelompok pimpinan tanggung jawab utamanya bukan lagi melaksanakan sendiri berbagai kegiatan operasional, melainkan menyelenggarakan berbagai fungsi yang memungkinkan para tenaga pelaksana melaksanakan tugas operasionalnya secara efisien, efektif, ekonomis dan produktif. Menurut Dendarlianto (2007), dalam makalahnya tentang Manajemen Proyek memaparkan bahwa ada tiga alasan perlunya menggunakan prinsip dibawah ini, antara lain :

• Manajemen Proyek merupakan sebuah disiplin ilmu yang berhubungan dengan banyak disiplin ilmu.

• Manajemen proyek berkonsentrasi pada ketentuan leadership, yang nantinya akan membantu seorang manajer proyek untuk beradaptasi pada lingkungan proyek.

• Manajemen Proyek adalah aktifitas yang beroriantasi pelayanan begitu pentingnya faktor manusia didalam keberhasilan proyek, berdasarkan hal ini, maka seorang manajer proyek harus memiliki kompetensi akademis, pangalaman, maupun lingkungan.

Salah satu faktor yang mempengaruhi hasil dari suatu proyek adalah manajemen. Apabila faktor ini tidak dikelola dengan baik akan menyebabkan proyek gagal. Permasalahan dalam lemahnya manajemen merupakan salah satu faktor dibalik kegagalan perusahaan. Hal ini disebabkan manajemen adalah sebuah proses yang khas, yang terdiri dari tindakan-tindakan merencanakan, mengorganisasikan, menggerakan, mengawasi dan memotivasi yang dilakukan untuk menentukan serta mencapai sasaran yang telah ditetapkan melalui pemanfaatan SDM. Jadi tiap kegiatan dalam organisasi membutuhkan manajemen. Penerapan manajemen untuk tiap-tiap bagian berbeda sesuai dengan orientasi dan tingkatannya.

6.3 Manajemen Risiko

Menurut Soenarmo (2007), pengertian risiko dalam konteks proyek dapat didefinisikan

sebagai suatu penjabaran terhadap konsekuensi yang tidak menguntungkan, secara finansial maupun fisik, sebagai hasil dari keputusan yang diambil atau akibat kondisi lingkungan di lokasi suatu kegiatan. Risiko dalam proyek konstruksi merupakan suatu hal yang tidak dapat dihilangkan, tetapi dapat diminimalisir dampaknya. Proyek konstruksi merupakan suatu hal yang unik, spesifik dan dinamik, maka setiap proyek memiliki identifikasi risikonya maing-masing, dan respon risiko yang berbeda-beda untuk meminimalisasi dampak risikonya. Donald S. Barie (1992) menganalisis risiko proyek pada proyek bangunan gedung di Indonesia dan mendapati bahwa risiko dapat berdampak tidak langsung terhadap jadwal pelaksanaan proyek. Kategori risiko dalam proyek konstruksi ini adalah risiko eksternal, risiko ekonomi dan finansial, risiko teknis dan kontrak, serta risiko manajerial. Pada negara berkembang, risiko pada proyek konstruksi harus dikelola dengan baik agar tidak hanya diperoleh hasil pekerjaan yang baik dan aman bagi stakeholders, tetapi juga menghasilkan keuntungan bagi pihak yang berkepentingan dalam proyek tersebut (Wang, 2004). Mengelola risiko yang efektif adalah dengan mengidentifikasi dengan benar risiko-risiko yang penting dan mengalokasikan risiko tersebut kontrak. Persepsi para stakeholders

dalam memandang risiko akan berbeda karena perbedaan kepentingan dalam proyek. Sedangkan dampak risiko terbesar yang dipikul kontraktor adalah masalah ketidakpastian kondisi di lapangan yang akan berdampak langsung terhadap progress pekerjaan. Dampaknya antara lain mengurangi produktifitas kontraktor dan keterlambatan (delay) dalam keseluruhan proyek konstruksi. Masalah perubahan pekerjaan (change in work) juga risiko yang berdampak besar bagi owner

dan kontraktor. Bagi kontraktor dampaknya menduduki urutan ketiga, sedangkan bagi

owner, dampaknya menduduki urutan kedua. Dapat dilihat bahwa terdapat perbedaan persepsi antara owner dan kontraktor meskipun perbedaan tersebut tidak lebih dari 5%, terutama dalam risiko yang berhubungan dengan performa kontraktor.

Ketidakpastian biasanya dapat meningkatkan faktor risiko yang dapat dilihat dari berpotensi terjadinya suatu keadaan negatif yang tidak diinginkan dari suatu peristiwa. Banyak kasus dimana semakin besar kemungkinan risikonya, maka akan semakin besar juga kemungkinan keuntungannya. Tetapi ada pula beberapa kasus dimana tingkat risikonya kecil, tetapi kemungkinan keuntungannya besar. Kemampuan memandang risiko dan keuntungan seseorang tidak sama satu dengan yang lainnya, semua bergantung pada pengalaman dan pengetahuan yang dimiliki. Menganalisis risiko merupakan suatu hal yang penting dalam sebuah bisnis atau usaha. Dalam bidang konstruksi, risiko dapat dilihat dalam setiap aspek pekerjaan, seperti lokasi kerja, resources, atau jadwal pelaksanaan proyek. Analisis risiko bertujuan untuk mengetahui dari awal kemungkinan kerugian dan keuntungan yang ada.

Risk Management Planning

Perencanaan yang hati-hati dan jelas akan menentukan kesuksesan lima proses manajemen risiko lainnya. Tahap ini merupakan proses untuk menentukan langkah-langkah dalam menyelesaikan risiko yang timbul dalam suatu proyek. Proses perencanaan ini penting dalam menentukan tingkat, tipe, dan visibilitas manajemen risiko apakah setara dengan risiko serta pentingnya proyek terhadap organisasi, untuk menyediakan sumber daya yang cukup, serta waktu untuk aktivitas manajemen risiko serta untuk menguatkan dasar pada persetujuan untuk mengevaluasi risiko. Perencanaan manajemen risiko menggambarkan bagaimana manajemen risiko disusun dan dilaksanakan dalam sebuah proyek. Perencanaan manajemen risiko mencakup hal-hal: (1) Metodologi, (2) Peran dan Tanggung Jawab, (3) Pembiayaan, (4) Waktu, (5) Kategori Risiko, (6) Definisi dari Probabilitas Risiko, (7) Matriks Probabilitas dan Dampak Risiko, (8) Peninjauan eransi para Stakeholders, (9) Format Laporan, (10)

Tracking. Keberhasilan proyek diukur melalui empat sasaran proyek, yaituCost, Time, Scope,

dan Quality. Dampak risiko terhadap proyek dapat dikategorikan rendah, sedang, atau tinggi, tergantung bagaimana risiko tersebut mempengaruhi proyek.

6.4 Kinerja Proyek.

Kinerja merujuk kepada tingkat keberhasilan dalam melaksanakan tugas serta kemampuan

untuk mencapai tujuan yang telah ditetapkan. Kinerja dinyatakan baik dan sukses jika tujuan yang diinginkan dapat tercapai dengan baik (Carr R.I 1993). Kinerja proyek merupakan bagaimana cara kerja proyek tersebut dengan membandingkan hasil kerja nyata dengan perkiraan cara kerja pada kontrak kerja yang disepakati oleh pihak owner dan kontraktor pelaksana. Soeharto mengemukakan suatu contoh dimana dapat terjadi bahwa dalam laporan suatu kegiatan dalam proyek berlangsung lebih cepat dari jadwal sebagaimana yang diharapkan. Akan tetapi ternyata biaya yang dikeluarkan melebihi anggaran. Bila tidak segera dilakukan tindakan pengendalian, maka dapat berakibat proyek tidak dapat diselesaiakan secara keseluruhan karena kekurangan dana. Kinerja waktu adalah membandingkan antara waktu yang telah disepakati antara owner dengan kontraktor dengan waktu aktual penyelesaian proyek. Demikian juga kinerja biaya adalah membandingkan antara biaya yang telah disepakati antara owner dengan kontraktor dengan biaya aktual proyek, bila prosentasenya makin kecil maka kinerjanya makin baik. Menurut Dipohusodo (1996), proses pengendalian kinerja dalam pelaksanaan proyek konstruksi secara umum terdiri dari 3 langkah pokok, yaitu:

1. Menetapkan standar kinerja. Standar ini dapat berupa biaya yang dianggarkan dan jadwal.

2. Mengukur kinerja terhadap standar dengan jalan membandingkan antara performansi aktual dengan standar performansi. Hasil pekerjaan dan pengeluaran yang telah terjadi dibandingkan dengan jadwal dan biaya yang telah direncanakan.

3. Melakukan tindakan koreksi apabila terjadi penyimpangan terhadap standar yang telah ditetapkan.

Pengendalian

a) Tolak ukur yang jelas.

b) Perangkat yang dapat memproses dengan cepat dan tepat.

c) Prakiraan yang akurat d) Rencana tindakan.

Sedangkan garis besar aspek dan obyek pengendalian proyek diantaranya yang terpenting adalah sebagai berikut:

a. Pengendalian biaya.

b. Pengendalian jadwal waktu

c. Pengendalian penggunaan jasa orang dan peralatan.

d. Pengendalian kinerja dan produktivitas. e. Pengendalian prosedur dan aspek legal

(hukum).

Harison memperkirakan bahwa 80 % dari siklus proyek yang paling dominan yang menentukan keberhasilan proyek adalah pengendalian proyek. Pengendalian Biaya dan Waktu terhadap kemajuan proyek secara terintegrasi telah menjadi sistem pengendalian proyek sejak tahun 1970. Sudah merupakan suatu keharusan bagi manajemen proyek konstruksi untuk mengatakan bahwa proyek dapat dikatakan berhasil apabila sesuai dengan biaya dan waktu yang direncanakan, kualitas sesuai syarat spesifikasi dan memenuhi kepuasan pemilik. Kerena bagaimanapun juga, manajemen proyek konstruksi adalah sebuah perangkat manajemen yang lebih memfokuskan kepada proses pengendalian dari semua proses yang ada dalam manajemen.

6.5 Pengendalian Biaya

Pengendalian biaya disini adalah aspek biaya pelaksanaan proyek yang mengacu pada urutan kerja, sumber daya dan peralatan, sistem pengendalian biaya yang efektif dan efisien harus memenuhi persyaratan sebagai berikut (Obelender 1993)

a) Perencanaan program penyesesaian proyek harus akurat.

b) Perkiraan yang tepat terhadap waktu dan biaya.

c) Komunikasi yang jelas dan tegas terhadap tujuan yang ditentukan.

d) Disiplin dalam otorisasi penggunaan anggaran.

e) Pelaporan program pisik dan penyelesaian biaya tepat waktu.

f) Perkiraan kembali secara periodic terhadap biaya, guna penyelesaian pekerjaan. g) Melakukan secara periodik, perbandingan

prosentasi (%) atau biaya perencanaan (RAB) dengan biaya aktual.

Menurut (Suharto,1997) biaya langsung proyek adalah biaya yang langsung berhubungan dengan pelaksanaan pekerjaan konstruksi dilapangan. Biaya-biaya tersebut adalah biaya bahan/material, biaya pekerja/upah dan biaya peralatan.

6.6 Regresi Linier

Pengertian regresi secara umum adalah sebuah alat statistik yang memberikan penjelasan tentang pola hubungan (model) antara dua variabel atau lebih. Dalam analisis regresi dikenal 2 jenis variabel yaitu:

• Variabel Respon disebut juga variabel dependen yaitu variabel yang keberadaannya dipengaruhi oleh variabel lainnya dan dinotasikan dengan variabel. • Variabel Prediktor disebut juga dengan

variabel independen yaitu variabel yang bebas (tidak dipengaruhi oleh variabel lainnya) dan dinotasikan dengan

Untuk mempelajari hubugan-hubungan antara variabel bebas maka regresi linier terdiri dari dua bentuk, yaitu:

• Analisis regresi sederhana (simple analysis regresi), Analisis regresi sederhana merupakan hubungan antara dua variabel yaitu variabel bebas (variable independen) dan variabel tak bebas (variabel dependen).

• Analisis regresi berganda (Multiple analysis regresi), Sedangkan analisis regresi berganda merupakan hubungan antara 3 variabel atau lebih, yaitu sekurang-kurangnya dua variabel bebas dengan satu variabel tak bebas. Tujuan utama regresi adalah untuk membuat perkiraan nilai suatu variabel (variabel dependen) jika nilai variabel yang lain yang berhubungan dengannya (variabel lainnya) sudah ditentukan.

Analisis Regresi Linier Sederhana

= +

Dimana:

y = Variabel takbebas x = Variabel bebas a = Parameter Intercep

b = Parameter Koefisisen Regresi Variabel Bebas

Menentukan koefisien persamaan a dan b dapat dengan menggunakan metode kuadrat terkecil, yaitu cara yang dipakai untuk menentukan koefisien persamaan dan dari jumlah pangkat dua (kuadrat) antara titik-titik dengan garis regresi yang dicari yang terkecil. Dengan demikian, dapat ditentukan:

Regresi Linier Berganda

Regresi linier berganda adalah analisis regresi yang menjelaskan hubungan antara peubah respon (variabel dependen) dengan faktor-faktor yang mempengaruhi lebih dari satu prediktor (variabel independen). Regresi linier berganda hampir sama dengan regresi linier sederhana, hanya saja pada regresi linier berganda variabel bebasnya lebih dari satu variabel penduga. Tujuan analisis regresi linier berganda adalah untuk mengukur intensitas hubungan antara dua variabel atau lebih dan membuat prediksi perkiraan nilai Y atas x. Secara umum model regresi linier berganda untuk populasi adalah sebagai berikut:

Koefisien Determinasi

Koefisien determinasi dinyatakan dengan R2 untuk pengujian regresi linier berganda yang mencakup lebih dari dua variabel. Koefisien determinasi adalah untuk mengetahui proporsi keragaman total dalam variabel tak bebas Y yang dapat dijelaskan atau diterangkan oleh variabel–variabel bebas x yang ada di dalam model persamaan regresi linier berganda secara bersama-sama. Maka R2 akan ditentukan dengan rumus:

7. METODOLOGI PENELITIAN Penelitian merupakan proses panjang dan menyeluruh dimana berawal pada minat untuk megetahui fenomena tertentu. Gagasan tersebut ditunjukan untuk lebih mengenal hubungan antara bagian-bagian utama khususnya suatu sistem, kemudian dituangkan menjadi suatu metode penelitian lengkap dengan pola analisa Observasi serta pengumpulan data yang diperlukan. Dari hasil observasi tersebut diperoleh data untuk dilakukan pengelolaan menjadi informasi untuk dianalisa dan akhirnya untuk ditarik berbagai kesimpulan yang diperlukan. Metode yang akan digunakan dalam

penelitian ini bersifat “Statistika Diskriptif”,

yaitu pengumpulan data yang diperoleh dari hasil pendataan di lapangan atau di laboratorium (Ismiyati,2003). Maka dari setiap sampel proyek bangunan irigasi yang ada di lingkungan Kantor Balai Wilayah Sungai Sumatera V tersebut dapat diambil data-data yang diperlukan. Dengan metode penelitian tersebut, maka penelitian dilakukan secara kuantitatif dan kualitatif, diharapkan akan diperoleh data yang akurat tentang seberapa besar pengaruh pelaksanaan tiga fungsi mulai perencanaan, pelaksanaan dan monitoring evaluasi terhadap kinerja biaya proyek pada proyek-proyek di Kantor Balai Wilayah Sungai Sumatera V beserta penyebab-penyebab yang timbul untuk menyelesaikan masalah yang dihadapi. Penyebab-penyebab yang ada dianalisa, dipecahkan dan dicarikan jalan keluarnya, dan dicoba menyusun dan mencari hal-hal yang berhubungan erat atau berkaitan antara besar kinerja biaya dengan tiga tahapan pekerjaan.

Teknik Pengumpulan Data

Penelitian ini menggunakan berbagai teknik pengumpulan data seperti yang kebanyakan dilakukan pada penelitian relevan. Data yang akan dikumpulkan adalah dengan cara: Data Primer

dibuat untuk memperoleh data primer yang disusun berdasarkan parameter-parameter analisis yang dibutuhkan dan relevan sesuai dengan maksud dan tujuan dari penelitian ini. Kuesioner atau daftar pertanyaan ini diberikan kepada responden-responden yang representative dari tujuan penelitian. Responden yang menjadi obyek penelitian ini adalah Owner, Konsultan dan Pelaksanan yang melaksanakan proyek mulai dari tahun 2009 sampai dengan tahun 2103, dengan nilai proyek di atas Rp 2.000.000.000,-.Jumlah responden yang kami dapatkan berjumlah 10 (sepuluh) proyek yang dilaksanakan selama tiga tahun terakhir tahun 2009 sampai dengan tahun 2013.

Data Sekunder

Data sekunder ini didapat dari laporan akhir proyek konstruksi yang sudah diselenggarakan oleh Kantor Balai Wilayah Sungai Sumatera V. Studi kepustakaan ini dilakukan untuk memperoleh teori-teori, konsep-konsep, variable-variabel dari catatan, transkrif, buku dan lain sebagainya guna mendukung dan memperkuat penelitian ini.

Teknik Pengolahan dan Analisa Data. a. Pengolahan dan Analisa Data

Analisa data dilakukan dengan analisis statistik agar hasil analisa dapat menyajikan suatu ukuran yang dapat mesifatkan populasi, ataupun menyatakan variasinya dan gambaran kecenderungan dari variable (Nasir, 1988).

b. Pembuatan Model

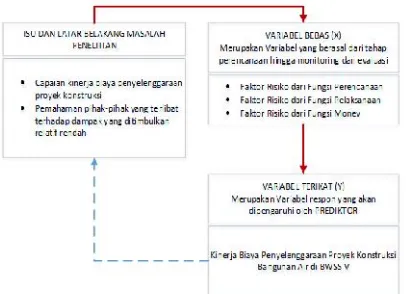

Model penelitian ini dibuat berdasarkan informasi atau data yang didapat perihal variabel-variabel kinerja biaya proyek (y) yang dilaksanakan kontraktor yang dianggap mempunyai hubungan langsung maupun tidak langsung dengan bentuk linier dengan parameter (x) yang mencerminkan faktor-faktor penyebab dari tahap perencanaan, pelaksanaan hingga monitoring dan evaluasi.

Gambar 1 : Model Penelitian

Berdasarkan gambar tersebut, maka dapat dirumuskan model penelitian seperti berikut;

= + + +

Dimana :

y : Variabel Risiko (Kinerja biaya yang diukur dari selisih prosentase biaya actual proyek terhadap rencana biaya dengan skala pengukuran semakin kecil prosentasenya semakin baik kinerjanya.

x1n : Faktor-faktor penyebab terjadinya rendahnya capaian kinerja biaya b1n : koefisien kemiringan (slope)

masing-masing faktor (predictor).

Variabel Penelitian

Adapun variabel-variabel tersebut dapat diidentifikasi sebagai berikut:

a. Input aspek Perencanaan

b. Input aspek Pelaksanaan

Input ini berisikan beberapa aktivitas pelaksanaan konstruksi bangunan irigasi dalam, dengan rincian seperti terlihat pada table dibawah ini

c. Input aspek Evaluasi Monitoring

Input ini berisikan beberapa aktivitas evaluasi dan monitoring konstruksi bangunan irigasi dalam, dengan rincian seperti terlihat pada table dibawah ini:

d. Output Kinerja

Output kinerja dari proses konstruksi bangunan irigasi yang dimaksudkan disini adalah kinerja biaya yang diukur dari selisih prosentase biaya aktual proyek terhadap rencana biaya, dengan skala pengukuran ”semakin kecil

prosentasenyasemakin baik kinerjanya”

Ukuran kinerja dengan skala sebagai berikut:

8. HASIL DAN PEMBAHASAN 8.1 Pengujian Validitas

Dari sajian informasi pada tabel diatas terlihat bahwa terdapat 12 variabel (X4, X5, X18, X19, X21, X22, X29, X30, X34, X35, X39, X40) memiliki nilai r-hitung kecil dari r-tabel yaitu 0.361 (α=0.05 dan df=28).

Selanjutnya 12 variabel ini tidak lagi digunakan untuk analisis lebih lanjut. Secara statistik jika ditemukan kondisi dimana nilai r-hitung kecil dari r-tabel maka variabel tersebut dinyatakan tidak terkait dengan sasaran yang akan diuji didalam penelitian ini. Sementara untuk uji realibilitas dari 28 variabel yang tersisa setelah dilakukan penyisihan 12 variabel yang dinyatakan tidak valid diuji dengan nilai alpha

cronbach’s yaitu sebesar 0.814 (N=28 item). Secara statistik nilai ini memberikan makna bahwa instrument yang digunakan realible

karena memiliki nilai alpha cronbach’s lebih

besar dari 0.7.

8.2 Pengujian Korelasi

Sebelum melakukan analisa korelasi perlu diketahui apakah data terdistribusi normal atau tidak. Untuk mengujinya dapat dilakukan dengan test Kolmogorov-Sminov (Ghozali, 2006). Hasil analisa SPSS adalah sebagai berikut:

terdistribusi normal karena ada data yang berada di luar (outlier) dari kecenderungan distribusi normal. Hal ini dapat disebabkan akibat keberagaman persepsi responden dalam menjawab pertanyaan penelitian. Data digunakan apa adanya dan tidak dilakukan tindakan lebih lanjut untuk membuatnya menjadi terdistribusi normal. Analisa korelasi dilakukan untuk mengetahui seberapa besar hubungan antara variabel. Jenis analisa korelasi yang digunakan adalah korelasi Spearman Rank, pertimbangannya adalah pada metode analisa korelasi ini, data tidak harus membentuk distribusi normal (Sugiyono, 2010). Nilai korelasi sempurna adalah ± 1 (tanda + atau – merupakan arah korelasi), dan apabila nilai korelasi 0 maka disebut tidak ada korelasi (Lind, 2008). Hasil analisa korelasi dengan nilai signifikansi < 0,05 dapat dilihat pada tabel berikut ini.

Dari nilai korelasi dan tingkat hubungan seperti yang disajikan pada tabel 4.10 diatas dapat ditarik suatu kesimpulan bahwa 8 variabel yang diduga menyebabkan rendahnya capaian kinerja dengan nilai hubungan pada kategori kuat, 16 variabel memiliki hubungan dengan kategori sedang dan sisanya 59.1% memiliki hubungan dengan kategori rendah dan sangat rendah.

8.3 Analisis Faktor

Analisa faktor bertujuan untuk mendefinisikan struktur data matrik dan menganalisa struktur korelasi antar variabel dengan mendefiniskan satu set kesamaan variabel atau dimensi yang disebut faktor. Analisa faktor juga digunakan untuk meringkas dan menggabung variabel yang memiliki karakteristik sama menjadi satu faktor. Metode yang digunakanBarlett’s test

of sphericity, dengan melihat nilai KMO dan

Barlett’s test, apabila nilai > 0,5 maka

analisa faktor dapat digunakan. Pada penelitian analisis faktor baru dapat dikatakan selesai setelah melakukan empat kali iterasi. Dari empat kali pemproses analisis faktor diperoleh 4 variabel dengan nilai MSA > 0,5 dan empat variabel ini adalah variabel yang memiliki pengaruh signifikan penyebab rendahnya capaiain kinerja biaya yaitu:

1) Batasan (constraint) proyek yang tidak jelas dan membingungkan

2) Komunikasi yang buruk dengan stakeholder

3) Kesalahan dalam memilih penyedia jasa yang tidak mempunyai kompetensi. 4) Manajemen bahan kurang baik, berkaitan

dengan pengadaan, penggunaan dan penyimpanan material

8.4 Analisis Regresi

Analisa regresi digunakan untuk mengetahui hubungan linier antara variabel terikat (Y) dengan variabel bebas (X). Analisa regresi yang digunakan adalah regresi linear berganda dan dilakukan dengan menggunakan program SPSS 19 for Windows. Variabel yang dimasukkan dalam analisa regresi adalah variabel yang memiliki nilai loading factor terbesar pada faktornya masing-masing dengan pertimbangan untuk menghindari terjadinya multikolineritas. Hasil analisis regresi yang diperoleh adalah sebagai berikut:

Sehingga model persamaan adalah sebagai berikut:

y = 1.998 + 0.213x2+ 0.331x18+ 0.289x20 + 0.129x24

Dimana :

y = capaian kinerja biaya yang diukur dari selisih prosentase biaya aktual proyek terhadap rencana biaya,

dengan skala pengukuran ”semakin kecil prosentasenya semakin baik kinerjanya”

x2 = Batasan (constraint) proyek yang tidak jelas dan membingungkan x18 = Komunikasi yang buruk dengan

stakeholder

x20 = Kesalahan dalam memilih penyedia jasa yang tidak mempunyai kompetensi

x24 = Manajemen bahan kurang baik, berkaitan dengan pengadaan, penggunaan dan penyimpanan material

8.5 Tingkat Kepentingan Risiko

Setelah ditemukan factor penyebab tidak tercapainya kinerja biaya, selanjutnya adalah menentukan tingkat kepentingan risiko sehingga diketahui risiko mana yang paling berpotensi dalam upaya pencapaian kinerja biaya yang lebih baik. Untuk mengetahui tingkat kepentingan risiko (importance level) dapat menggunakan persamaan (Zhi, 1995) yaitu:

Tingk. Risiko = frekuensi x dampak Di mana:

• Frekuensi adalah probabilitas seringnya risiko tersebut terjadi

• Dampak adalah seberapa besar pengaruh suatu risiko terhadap biaya, mutu, waktu proyek

Dari hasil perhitungan dengan menggunakan formluasi diatas maka dapat dibuatkan rangking Risiko sebagai berikut

9. PENUTUP

Berdasarkan hasil analisis yang dilakukan, maka dapat disimpulkan beberapa hal sebagai berikut:

1. Terdapat empat variabel yang memiliki pengaruh signifikan terhadap rendahnya capaian kinerja biaya pada pelaksanaan proyek irigasi selama tiga tahun terakhir. Keempat variabel tersebut adalah batasan (constraint) proyek yang tidak jelas dan membingungkan (x2); komunikasi yang buruk dengan stakeholder (x18); kesalahan dalam memilih penyedia jasa yang tidak mempunyai kompetensi (x20); dan manajemen bahan kurang baik, berkaitan dengan pengadaan, penggunaan dan penyimpanan material (x24). Secara keselurhan empat variabel ini memiliki pengaruh signifikan sebesar 88,3% dan sisanya disebabkan oleh variabel lain.

2. Pertimbangan untuk tindakan penanggulangan yang akan dilakukan didasari dari hasil perhitungan tingkat risiko yang diperoleh melalui hasil perkalian rating probabilitas dan dampak risiko yang ditimbulkan masing-masing variabel, hasil akhir yang didapatkan adalah 19.8% untuk variabel x18, 18.9% untuk variabel x2, 18.06% untuk variabel x20 dan 18.04% untuk variabel x24. Secara keseluruhan tingkat risiko empat variabel ini akan berdampak pada capaian kinerja biaya adalah sebesar 74.80%.

10. REFERENSI

Anonim,1986 StandarPerencanaan Irigasi, Direktorat Jenderal Pengairan, Departemen Pekerjaan Umum Republik Indonesia

Asiyanto. (2005), Construction Project Cost Management, PT Pradnya Paramita, Jakarta

Carper, Kenneth L. ed. 1989.Forensic Engineering.Elsevier Science Publishers. New York.

Dendarlianto (2007) “Model Prediksi

Sukses Proyek Dengan Kriteria

Dokumen Pasca Kualifikasi Kontraktor”

(Studi Kasus di Kota Kupang Propinsi Nusa Tenggara Timur), Politeknik Negeri Kupang NTT

Duffield, C & Trigunarsyah, B. 1999. Project Management-Conception to Completion. Engineering Education Australia. (EEA). Australia.

Ervianto,A.U dan Joshua, M. (2001). Manajemen Proyek Konstruksi. Andi, Yogyakarta.

Fisk, E.R.1997. Construction Project Administration Fifth Edition. Prentice Hall. New Jersey.

Flanagan, R & Norman, G.1993, Risk Management and Construction. Blackwell Science, London

G.S. Birdie, Ram Chandra DAS, 1988, IrrigationEngineering, Dhanpat Rai & SONS.

Heri Suprapto, Hendro Prabowo dan Relly Andayani. 2005. Decision Support System (DSS) untuk evaluasi teknik pada Prakualifikasi Kontraktor. Information Technology. Teknik Sipil Universitas Gunadarma, Jakarta

Kangari, R. (1995). ”Risk Management

Perceptions and Trends of U.S.

Construction.” J. Construction

Engineering Manage.

Oyfer (2002) Essentials of Management 3rd ed McGraw-Hill. New York.

Project Management. Body of Knowledge. Third Edition. (PMBOK® Guide) an American National Standard. ANSI/PMI 99-001-2004

Kerzmer, 1995,Hydraulic Structure, Unwin Hyman, London.

R.S. Varshney, Gupta 1979, Theory & Design of Irrigation Structure Volume II,NEM Chand & Bros Roorkel.

Ray K Linslay, Joseph B Franzui, Djoko Sasongko, 1986, Teknik Sumber Daya Air,Erlangga.

Soeharto, Iman. 1999. Manajemen Proyek: Dari Konseptual Sampai Operasional, Jilid 1. Jakarta: Erlangga.

Sunaryo dkk, 2005. Pengelolaan Sumber Daya Air.

Soenarmo, S.H., (2009), Penginderaan Jauh Dan Pengenalan Sistem Informasi Geografi Untuk Bidang Ilmu Kebumian, Institut Teknologi Bandung (ITB Undang-Undang Republik Indonesia.

Nomor 7 Tahun 2004. Tentang Sumber Daya Air

Sudjarwadi, 1992, Dasar-dasar Teknik Irigasi, Pusat Antar Universitas Ilmu Teknik, Universitas Gajah Mada. Suyono Sosrodarsono, Kensaku Takeda,

1992, Bendungan Tipe Urugan, PT. Pradnya Paramita, Jakarta.

USBR, 1974,Design of Small Dam, Oxford & IBN Publishing Co., New Delhi, India

Wieke Yuni Christina (2012) “Pengaruh

Budaya Keselamatan Dan Kesehatan Kerja (K3) Terhadap Kinerja Proyek

Konstruksi” Jurusan Teknik Sipil,