PENGARUH FINANCIAL LEVERAGE TERHADAP NILAI PERUSAHAAN

(Studi Kasus pada Perusahaan PT Delta Dunia Makmur Tbk periode 2007-2012)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Pendidikan Program Studi Pendidikan Manajemen Bisnis

Oleh:

AGUSTA PRATAMA 0707780

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

PENGARUH FINANCIAL LEVERAGE TERHADAP NILAI PERUSAHAAN

(Studi kasus pada Laporan Keuangan PT. Delta Dunia Makmur Tbk periode 2007-2012)

Oleh:

Agusta Pratama

0707780

Sebuah Skripsi yang Diajukan untuk Memenuhi Sebagian dari Syarat

Memperoleh Gelar Sarjana Pendidikan Manajemen Bisnis

Fakultas Pendidikan Ekonomi dan Bisnis

©Agusta Pratama

Universitas Pendidikan Indonesia

Juni 2014

Hak Cipta dilindungi undang-undang

Skripsi ini tidak boleh diperbanyak seluruhnya atau sebagian,

Dengan dicetak ulang, difotocopi, atau cara lainnya tanpa izin dari

LEMBAR PENGESAHAN

PENGARUH FINANCIAL LEVERAGE TERHADAP NILAI PERUSAHAAN

(Studi Kasus pada Laporan Keuangan PT Delta Dunia Makmur Tbk Periode 2007-2012)

Skripsi ini Disetujui dan Disahkan oleh:

Mengetahui, Pembimbing

Rini Andari, S.Pd.,S.Par.,MM NIP.19810916 200812 2 002

Tanggung Jawab Yuridis Ada Pada Penulis

Agusta Pratama NIM. 0707780

Ketua Program Studi Pendidikan Manajemen Bisnis

Dr. Lili Adi Wibowo, S.Sos., S.Pd., M.M NIP. 19690404 199903 1 001 Dekan Fakultas

Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia

BAB 1 PENDAHULUAN

1.1 Latar Belakang Penelitian

Pertumbuhan ekonomi di negara-negara berkembang mulai melambat.

Amerika Serikat (AS) diharapkan bisa membuat ekonomi dunia terhindar dari

perlambatan serius pada 2013. Prediksi ekonomi global yang disusun oleh

Conference Board menunjukkan pertumbuhan ekonomi dunia akan mengalami

perlambatan dari 3,2% tahun 2012 menjadi 3% tahun depan. Tahun 2011,

pertumbuhan ekonomi global mencapai 3,8%. Kondisi ini mencerminkan bahwa

negara-negara berkembang tidak lagi berhasil menangani kelesuan ketika AS dan

Eropa terus berusaha pulih dari krisis keuangan yang beberapa tahun ini mendera.

Perlambatan ekonomi tersebut sudah mulai terlihat pada kuartal III-2012, yang

mengalami penurunan pertumbuhan. Padahal, ekonomi dunia pada 2013

diprediksi lebih terpuruk ketimbang 2012. Lihat saja prediksi beberapa lembaga

internasional. IMF misalnya, memperkirakan ekonomi dunia tumbuh 3,3 persen

tahun ini, angka ini turun dibandingkan perkiraan sebelumnya tumbuh 3,5 persen

yang diprediksi Juli lalu. ( The Wall Street Journal 14. November 2012, 11:35:58

SGT )

Ekonomi Indonesia mencatatkan pertumbuhan yang cukup tinggi di

kawasan Asia. Namun, melemahnya perekonomian global telah membuat

Indonesia mengalami perlambatan pertumbuhan ekonomi. Perlambatan ekonomi

pertumbuhan. Padahal, ekonomi dunia pada 2013 diprediksi lebih terpuruk

daripada 2012. Lihat saja prediksi beberapa lembaga internasional. IMF misalnya,

memperkirakan ekonomi dunia tumbuh 3,3 persen tahun ini, angka ini turun

dibandingkan perkiraan sebelumnya tumbuh 3,5 persen yang diprediksi Juli lalu.

Sektor pertambangan dan energi merupakan sektor yang menyediakan

sumber daya energi, bahan baku industri dan sumber penerimaan negara . Sektor

ini diharapkan mampu memberikan kontribusi yang signifikan terhadap

perekonomian Indonesia. Berikut merupakan gambaran laju pertumbuhan Produk

Domestik Bruto (PDB) sektor pertambangan di Indonesia pada tahun 2006 sampai

dengan tahun 2012.

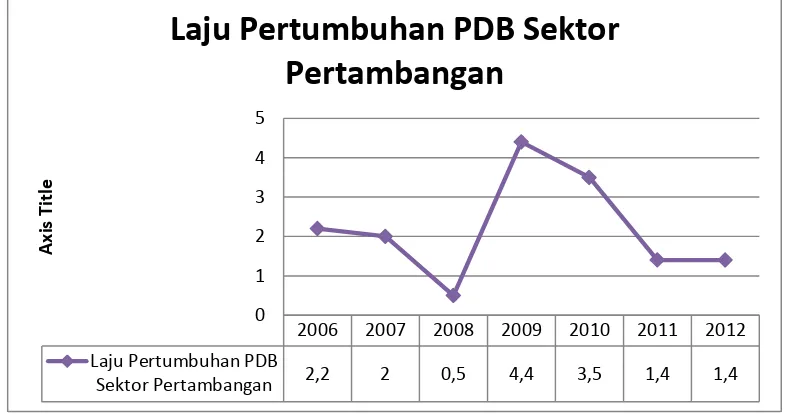

Sumber : Berita Resmi Statistik Badan Pusat Statistik (diolah kembali) GAMBAR 1.1

LAJU PERTUMBUHAN PDB SEKTOR PERTAMBANGAN ATAS DASAR HARGA KONSTAN 2000 (TRILIUN RUPIAH)

PERIODE 2006 – 2012

Gambar 1.1. tersebut memperlihatkan laju pertumbuhan PDB sektor

pertambangan sejak tahun 2006 hingga tahun 2012. Pertumbuhan di sektor

2006 2007 2008 2009 2010 2011 2012

Laju Pertumbuhan PDB

Sektor Pertambangan 2,2 2 0,5 4,4 3,5 1,4 1,4

pertambangan menurun hingga 1,4% pada tahun 2011 sebagai akibat dari

melemahnya permintaan dari negara mitra dagang utama. Tahun 2012 sektor

pertambangan masih menjadi sektor dengan pertumbuhan terendah yaitu sebesar

1,4 % dibandingkan dengan pertumbuhan industri lainnya. Meski demikian, pada

tahun 2009 sektor pertambangan mengalami peningkatan yang signifikan sampai

dengan 4,4% dari tahun sebelumnya yaitu 0,5%.

Indonesia menempatkan diri sebagai negara pengekspor batubara terbesar

kedua di dunia setelah Australia dari total peredaran batubara di pasar dunia yang

mencapai 917,30 juta ton, ekspor batubara dari Indonesia per tahunnya mencapai

202 juta ton atau sekitar 22,0%. Sementara ekspor batubara dari negara eksportir

terbesar pertama Australia sekitar 244 juta ton atau 26,6%. Selain kedua negara

tersebut Rusia menjadi eksportir batubara terbesar ketiga mencapai 100 juta ton

atau 10,9%. Disusul Colombia dan Afrika Selatan mencapai 67 juta ton atau

7,3%. Ekspor batubara dari China mencapai 54 juta ton. Amerika Serikat sekitar

53 juta ton. Kanada 30 juta ton. Vietnam 30 juta ton. Kazakhstan 23 juta ton, serta

negara lainnya mencapai 48 juta ton.

Namun permintaan melambat, ekspor batu bara nasional turun akibat

pengurangan permintaan dari Asia Pasifik dan Eropa, Kementerian Energi dan

Sumber Daya Mineral mencatat ekspor batu bara nasional semester I 2012 turun

19% menjadi 137 juta ton. Edi Prasodjo, Direktur Batubara Kementerian Energi,

mengatakan, total ekspor itu setara 74,4% dari produksi batu bara nasional 184

Laporan keuangan merupakan sebuah media informasi yang mencatat,

merangkum segala akivitas perusahaan dan digunakan untuk melaporkan keadaan

dan posisi perusahaan pada pihak yang berkepentingan, terutama pada pihak

kreditur, investor, dan manajemen perusahaan itu sendiri. Untuk menggali lebih

banyak lagi informasi yang terkandung dalam suatu laporan keuangan diperlukan

suatu analisis laporan keuangan. Apabila suatu informasi disajikan dengan benar,

informasi tersebut sangat berguna bagi perusahaan dalam pengambilan keputusan

dan untuk mengetahui kinerja perusahaan.

Era manajemen keuangan modern, tujuan yang harus dicapai oleh manajer

keuangan bukan semata-mata mekamsimumkan profit atau keuntungan saja,

melainkan memaksimumkan kemakmuran pemegang saham atau maximization

wealth of stakeholders melalui maksimalisasi perusahaannya (Fadhli Pratama

Nuryadi (2012:03). Konsep nilai perusahaan sendiri mempunyai makna yang

cukup luas. Menurut Suad Husnan dan Enny Pudjiastuti (2006:06): “Nilai

perusahaan merupakan harga yang bersedia dibayar pembeli apabila perusahaan

tersebut dijual”. Sehingga nilai perusahaan dapat diartikan sebagai persepsi

investor terhadap tingkat keberhasilan perusahaan mengelola sumber daya.

Dalam mengambil keputusan untuk berinvestasi, para investor memiliki

banyak pertimbangan. Para investor dapat mempertimbangkan harga saham,

kinerja keuangan, kebijakan dividen, maupun nilai perusahaannya. Salah satu

indikator yang dapat dijadikan patokan oleh para investor mengenai tingkat

keuntungan saham yang akan dipilihnya adalah melalui nilai perusahaannya.

yang tinggi maka dapat memberikan keuntungan yang tinggi pula. Oleh karena

itu, setiap perusahaan tentu memiliki tujuan utama untuk meningkatkan nilai

perusahaannya.

Dalam perusahaan yang menerbitkan saham, umumnya nilai perusahaan

diproksi oleh price book value (PBV) atau nilai buku. Nilai buku adalah nilai

perusahaan yang dihitung dengan dasar konsep akuntansi. Secara sederhana

dihitung dengan membagi selisih antara total aktiva dan total utang dengan jumlah

saham yang beredar. Nilai likuidasi itu adalah nilai jual seluruh aset perusahaan

setelah dikurangi semua kewajiban yang harus dipenuhi.

Menurut Parto Kawito (2010:25), PBV dapat digunakan untuk menilai

suatu perusahaan karena PBV dapat memberikan gambaran seberapa kali investor

mengapresiasi sebuah saham berdasarkan nilai buku per lembar sahamnya. Ada

beberapa keunggulan PBV, yaitu nilai buku merupakan ukuran yang stabil dan

sederhana yang dapat dibandingkan dengan harga pasar. Keunggulan kedua

adalah PBV dapat dibandingkan antar perusahaan sejenis untuk menunjukkan

tanda mahal/murahnya suatu saham. Perusahaan dengan laba negatif, yang tidak

dapat dihitung dengan PER, dapat dievaluasi dengan PBV.

Salah satu indikator nilai perusahaan ditunjukan oleh rasio Price Book

Value (PBV) merupakan perbandingan antara harga saham dan nilai buku ekuitas

dari suatu perusahaan. Rasio PBV yang dianalisis merupakan perbandingan antara

harga saham pada suatu periode dengan nilai buku ekuitas yang diperoleh dari

neraca perusahaan pada periode tertentu. Makin tinggi rasio ini, berarti pasar

Rasio PBV menggambarkan seberapa besar pasar para investor

menghargai nilai buku saham suatu perusahaan, semakin tinggi rasio PBV

semakin tinggi aprisiasi pasar terhadap prospek perusahaan. Jika sebuah

perusahaan memiliki tingkat pengembalian yang rendah atas aktivanya maka rasio

PBV juga akan relative rendah terhadap rata-rata perusahaan.

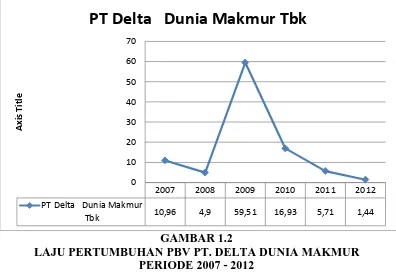

Berikut ini gambaran perbandingan PVB PT Delta Dunia Makmur Tbk

dengan PBV Sektor pertambangan Batu Bara periode 2007-2012:

TABEL 1.1

PERBANDINGAN PBV PT DELTA DUNIA MAKMUR TBK DENGAN PBV SEKTOR PERTAMBANGAN BATU BARA DI INDONESIA

Perusahaan Tahun

2007 2008 2009 2010 2011 2012

PT Delta Dunia Makmur Tbk 10,96 4,90 59,51 16,93 5,71 1,44 PT Adaro Energy Tbk - 1,11 3,17 4,39 2,56 33,23 PT Aneka Tambang Tbk - 4,87 2,58 2,44 1,43 1,17 PT Borneo Lumbung energi & Metal Tbk - - - 3,6 1,73 1,01 PT Bayan Resources Tbk - 1,57 7,8 20,41 9,33 4,15 PT Garda Tujuh Buana Tbk - - 0,71 0,61 4,43 6,37 PT Harum Energy Tbk - - - 10,57 5,20 4,07 PT Indo Tambangraya Megah Tbk 4,85 1,78 4,84 8,86 4,46 5,21 PT Resource Alam Indonesia Tbk - 2,58 3,35 3,65 9,82 3,59 PT Perdana Karya Perkasa Tbk 2,67 1 0,99 0,54 0,58 0,71 PT Tambang Batubara Bukit Asam Tbk 10,77 3,89 6,97 8,31 4,90 4,11 Sumber : Laporan Keuangan Beberapa perusahaan tambang batu bara2007-2012 data diolah

Untuk lebih memperjelas gambaran rata-rata PBV perusahaan PT. Delta

GAMBAR 1.2

LAJU PERTUMBUHAN PBV PT. DELTA DUNIA MAKMUR PERIODE 2007 - 2012

Berdasarkan Tabel 1.1 dan gambar 1.2 dapat dilihat bahwa rasio PBV PT

Delta Dunia Makmur selama periode 2007-2012 mengalami fluktuasi, akan tetapi

pada tahun 2010 mengalami penurunan yang cukup drastis. Ditahun 2007 nilai

PBV PT Delta Dunia Makmur Tbk sebesar 10,99. Selanjutnya tahun 2008

mengalami penurunan menjadi 4,9. Ketika pada tahun 2009 mengalami kenaikan

menjadi 59,51 dan tahun 2010 mengalami penurunan yang sangat besar menjadi

16,93. Selanjutnya ditahun 2011 mengalami penurunan menjadi 5,71, kemudian

pada tahun 2012 pun mengalami penurunan kembali dari 5,71 menjadi 1,44. Dari

tahun 2009 sampai 2012 mengalami penurunan. Diantara perusahaan-perusahaan

pertambangan batubara, PT. Delta Dunia Makmur Tbk mengalami penurunan

nilai PBV yang paling besar yakni 58,07 dari tahun 2009 sampai 2012.

Nilai perusahaan dipengaruhi oleh beberapa faktor diantaranya, kebijakan

dividen, kebijakan hutang (Financial Leverage) keputusan investasi dan

2007 2008 2009 2010 2011 2012

PT Delta Dunia Makmur

Tbk 10,96 4,9 59,51 16,93 5,71 1,44

kepemilikan insider. Kebijakan dividen adalah keputusan apakah laba yang

diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen

atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi di masa

yang akan datang (Tampubolon, 2004).

Pengertian Price book value menurut Mangasa Simatupang (2010:68)“.

Apabila nilai rasio ini bernilai lebih dari satu menunjukan bahwa investor bersedia

membayar lebih untuk saham daripada nilai buku akuntansinya. Sebaliknya jika

nilai rasio ini kurang dari satu menunjukan nilai buku per lembar saham lebih

besar dari nilai pasar per lembar sahamnya.

Rasio PBV menggambarkan seberapa besar pasar para investor

menghargai nilai buku saham suatu perusahaan, semakin tinggi rasio PBV

semakin tinggi aprisiasi pasar terhadap prospek perusahaan. Jika sebuah

perusahaan memiliki tingkat pengembalian yang rendah atas aktivanya maka rasio

PBV juga akan relatif rendah terhadap rata-rata perusahaan.

Perusahaan PT Delta Dunia Makmur untuk meningkatkan Nilai

Perusahaan maka dilakukan berbagai konsep/alternatif-alternatif yang lainnya

seperti : nilai nominal, nilai pasar, nilai intrinsik, nilai buku, dan nilai likuidasi.

Masalah pendanaan dalam suatu perusahaan merupakan salah satu aspek

yang penting karena menyangkut masalah penyediaan dan penggunaan modal.

Dalam memenuhi kebutuhan dana perusahaan, manajer keuangan dapat memilih

alternatif sumber dana atau modal intern dan modal ekstern. Apabila kebutuhan

dana sudah tidak bisa dipenuhi dari modal intern maka alternatif yang dapat

Aspek Financial Leverage cukup penting. Hal ini disebabkan perusahaan

yang mamapu mengelola sumber dana atau pasivanya maupun modal pinjaman

dengan efisien, modal pinjaman dapat meminimalisasi biaya modal dan kemudia

selanjutnya melakukan investasi untuk membiayai usahanya dalam bentuk aktiva

baik dalam bentuk modal kerja maupun aktiva tetap investasi. Dengan mengelola

sumber dana efisien perusahaan diharpkan dapat meningkatkan kemampuan laba

yang akan menambah nilai dari perusahaan. (Ferdinan, et.al 2005:138)

Financial leverage merupakan salah satu alternatif sumber danaeksternal.

Financial leverage dapat diartikan penggunaan dana yang memiliki beban tetap

dengan harapan bahwa akan memberikan tambahan keuntungan yang tersedia

bagi pemegang saham. (Agus Sartono, 2001:263).

Dalam bukunya Brigham (2010:32), mengemukakan bahwa salah satu

kebijakan manajerial dalam meningkatkan nilai perusahaan (harga saham) yaitu

penggunaan pendanaan melalui utang secara relatif. Kasmir (2008:159)

menyatakan bahwa, “Dalam persoalan Debt equity ratio (DER) ini yang perlu

dipahami bahwa, tidak ada batasan berapa Debt equity ratio (DER) yang aman

bagi suatu perusahaan, namun untuk konservatif biasanya Debt equity ratio

(DER) yang melewati 66% atau 2/3 dari rasio rata-rata industri sudah dianggap

berisiko”.

Bagi perusahaan sebaiknya hutang tidak boleh melebihi modal sendiri agar

beban hutang tetapnya tidak terlalu tinggi. Financial Leverage yang tinggi

menunjukkan struktur permodalan usaha lebih banyak memanfaatkan hutang

mengenai penurunan Nilai Perusahaan yang disebabkan oleh Financial Leverage.

Maka peneliti perlu melakukan penelitian mengenai “Pengaruh Financial

Leverage terhadap Nilai Perusahaan”

1.2 Identifikasi Masalah

Berdasarkan latar belakang di atas permasalahan yang dihadapi PT. Delta

Dunia Makmur Tbk adalah menurunnya nilai perusahaan. Nilai perusahaan dapat

diindikasikan merupakan harga yang bersedia dibayar pembeli apabila perusahaan

tersebut dijual.

Terdapat beberapa konsep nilai yang menjelaskan nilai suatu perusahaan

adalah: nilai nominal, nilai pasar, nilai intrinsik, nilai buku, dan nilai likuidasi.

Nilai nominal adalah nilai yang tercantum secara formal dalam anggaran dasar

perseroan, disebutkan secara eksplisit dalam neraca perusahaan dan juga ditulis

jelas dalam surat saham kolektif. Nilai pasar atau sering disebut kurs adalah harga

yang terjadi dari proses tawar menawar di pasar saham. Nilai ini hanya bisa

ditentukan jika saham perusahaan dijual dipasar saham. Nilai interisik ini bukan

sekedar dari kumpulan asset, melainkan nilai perusahaan entitas bisnis yang

memeiliki kemampuan menghasilkan keuntungan dikemudian hari. Sedangkan

nilai buku adalah nilai perusahaan yang dihitung dengan dasar konsep akuntansi.

Secara sederhana dihitung dengan membagi selisih total aktiva dengan total utang

dengan sejumlah saham yang beredar. Nilai likuidasi itu adalah nilai jual seluruh

asset perusahaan setelah dikurangi semua kewajiban yang harus dipenuhi. Nilai

Peneliti tidak meneliti semua faktor yang dapat mempengaruhi nilai

perusahaan , karena keterbatasan waktu dan tenaga, ditambah keterbatasan ilmu

yang peneliti miliki pada saat ini. Peneliti hanya memilih salah satu faktor yaitu

nilai buku atau Price Book Value.

Semakin rendahnya nilai buku suatu perusahaan akan mengakibatkan

menurunnya calon investor untuk berinvestasi diperusahaan tersebut sehingga

mengurangi perolehan laba dan berpengaruh buruk terhadap nilai perusahaan.

Untuk meningkatkan nilai perusahaan, PT. Delta Dunia Makmur Tbk berupaya

untuk mengontrol kembali Financial Leverage dengan melakukan penggunaan

pendanaan melalui utang secara relative. Sehingga berpengaruh terhadap nilai

perusahaan serta dapat mempertahankan kepercayaan investor terhadap PT. Delta

Dunia Makmur Tbk.

1.3 Rumusan Masalah

Berdasarkan uraian identifikasi masalah penelitian di atas, maka penulis

merumuskan rumusan masalah sebagai berikut.

1. Bagaimana gambaran Financial Leverage pada PT. Delta Dunia

Makmur Tbk periode 2007-2012.

2. Bagaimana gambaran Nilai Perusahaan PT. Delta Dunia Makmur Tbk

periode 2007-2012.

3. Bagaimana Pengaruh Financial Leverage terhadap Nilai PT. Delta

1.4 Tujuan Penelitian

Penelitian ini bertujuan untuk memperoleh temuan mengenai :

1. Gambaran Financial Leverage pada PT. Delta Dunia Makmur Tbk

periode 2007-2012.

2. Gambaran Nilai Perusahaan PT. Delta Dunia Makmur Tbk periode

2007-2012.

3. Pengaruh Financial Leverage terhadap Nilai Perusahaan PT. Delta

Dunia Makmur Tbk Periode 2007-2012.

1.5 Kegunaan Penelitian

Penelitian ini diharapkan dapat memberikan sumbangan baik secara

teoritis maupun praktis sebagai berikut.

1. Penelitian ini diharapkan dapat memberikan sumbangan dalam aspek

teoritis (keilmuan) yaitu bagi perkembangan teori mengenai financial

leverage dan nilai perusahaan, khususnya ilmu manajemen keuangan

yang berkaitan dengan Financial Leverage terhadap Nilai Perusahaan

PT. Delta Dunia Makmur Tbk.

2. Penelitian ini juga diharapkan dapat memberikan sumbangan secara

praktis, yaitu untuk memberikan sumbangan pemikiran bagi industri

pertambangan nasional khususnya PT. Delta Dunia Makmur Tbk

dalam meningkatkan Nilai perusahaan dengan meningkatkan

BAB III

OBJEK DAN METODE PENELITIAN

3.1. Objek Penelitian

Objek penelitian menurut Sugiyono (2012:38) diartikan bahwa, “Objek

penelitian merupakan suatu atribut atau sifat atau nilai dari orang, objek atau

kegiatan yang mempunyai variabel tertentu yang ditetapkan untuk dipelajari dan

ditarik kesimpulan”.

Objek yang diteliti adalah Financial Leverage (DER) dan Nilai

Perusahaan (PBV). Dipilihnya nilai perusahaan sebagai salah satu variabel

penelitian dikarenakan nilai perusahaan merupakan hal yang penting sebagai

ukuran kesuksesan dan ketercapaian tujuan perusahaan. Kedua variabel yang

digunakan dalam penelitian ini bersifat kuantitatif

Subjek penelitian adalah PT. Delta Dunia Makmur Tbk, yang merupakan

perusahaan pertambangan batubara yang terdaftar di Bursa Efek Indonesia. PT

Delta Dunia Makmur Tbk adalah perusahaan holding yang mempunyai fokus

investasi pada jasa penambangan. Melalui anak perusahaannya, PT Bukit Makmur

Mandiri Utama (BUMA), Delta Dunia Makmur sekarang menjadi perusahaan

terbesar yang bermain di bidang kontraktor tambang yang terdaftar di Bursa Efek

Indonesia. Sebelum menjadi perusahaan jasa tambang batubara, perusahaan itu

dulunya bergerak di bidang properti dan tekstil.

Alasan yang mendasari penulis untuk mengadakan penelitian mengenai

perusahaan tersebut dikarenakan pengembangan dari bisnis pertambangan yang

mulai mengarah ke permintaan global yang terus naik. Adanya rasa keingintahuan

yang besar dari penulis mengenai kinerja perusahaan yang dinyatakan dalam nilai

perusahaan, sehubungan dengan semakin berkembangnya perusahaan tersebut dan

dapat terus bertahan bahkan bersaing dalam industri pertambangan di Indonesia.

3.2. Metode Penelitian

Dalam melakukan penelitian, terlebih dahulu seorang peneliti harus

menentukan metode apa yang akan digunakannya. Hal ini dimaksudkan agar

dapat mengarahkan dan menjadi pedoman bagi seorang peneliti dalam

melaksanakan penelitian. Pemilihan metode penilitian harus tepat agar analisis

penelitiannya mendapatkan hasil yang akurat. Sugiyono (2012:2), menjelaskan

bahwa, “Metode Penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu”. Berdasarkan hal tersebut

terdapat empat kata kunci yang perlu diperhatikan yaitu, cara ilmiah, data, tujuan,

dan kegunaan.

3.2.1. Jenis dan Metode yang Digunakan

Jenis penelitian yang digunakan dalam penelitian ini adalah metode

deskriptif dan metode verifikatif. Menurut Sugiyono (2012:86) bahwa “Penelitian

deskriptif adalah penelitian yang dilakukan untuk mengetahui nilai variabel

mandiri, baik satu variabel atau lebih (independen) tanpa membuat perbandingan

atau menghubungkan antara variabel satu dengan variabel yang lain. Metode

deskriptif merupakan metode yang bertujuan untuk mengetahui sifat serta

hubungan yang lebih mendalam antara dua variabel dengan cara mengamati

dengan masalah yang ada dengan tujuan penelitian, dimana data tersebut diolah,

dianalisis, dan diproses lebih lanjut dengan dasar teori-teori yang telah dipelajari

sehingga data tersebut dapat ditarik sebuah kesimpulan.

Pendapat tentang penelitian deskriptif secara jelas telah dikemukakan oleh

Nur Indriantoro dan Bambang Supomo (2009:26) bahwa “Penelitian deskriptif

(Descriptive Research) merupakan penelitian terhadap masalah-masalah berupa

fakta-fakta saat ini dari suatu populasi”. Menurut Sugiyono (2012:147) mengenai

metode deskriptif adalah

Statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi.

Penelitian deskriptif dalam penelitian ini dilakukan untuk mengetahui

gambaran financial leverage PT. Delta Dunia Makmur Tbk dan gambaran

mengenai nilai perusahaan PT. Delta Dunia Makmur Tbk. Penelitian verifikatif

menurut Wirartha (2007:132) adalah “penelitian yang bertujuan menguji

kebenaran (mengecek) suatu pengetahuan”, sedangkan Arikunto (2010:4)

menyatakan bahwa ”Penelitian verifikatif pada dasarnya ingin menguji kebenaran

dari suatu hipotesis yang dilaksanakan melalui pengumpulan data di lapangan”.

Penelitian verifikatif yang dilakukan yaitu untuk menguji mengenai pengaruh

Financial Leverage terhadap Nilai Perusahaan pada PT. Delta Dunia Makmur

Tbk.

Selanjutnya mengenai pendekatan kuantitatif, Sugiyono (2012:8) juga

Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang

berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada

populasi atau sampel tertentu, pengumpulan data menggunakan instrument

penelitian, analisis data yang bersifat kuantitatif/statistik, dengan tujuan

untuk menguji hipotesis yang telah ditetapkan.

Metode yang digunakan dalam penelitian ini yaitu metode penelitian

kuantitatif yaitu mengenai financial leverage dan pengaruhnya terhadap nilai

perusahaan. Penelitian ini dilakukan menggunakan desain penelitian time series

design. Menurut Sugiyono (2012:78) “Time series design adalah desain penelitian

yang bermaksud untuk mengetahui kestabilan dan kejelasan suatu keadaan, yang

tidak menentu dan tidak konsisten”. Dalam penelitian ini peneliti memfokuskan

pada financial leverage yang mempengaruhi nilai perusahaan PT. Delta Dunia

Makmur periode 2012. Hal ini dikarenakan laporan keuangan periode

2007-2012 merupakan laporan keuangan yang sudah diaudit dan sudah dipublikasikan

ke masyarakat melalui situs resmi PT. Delta Dunia Makmur Tbk.

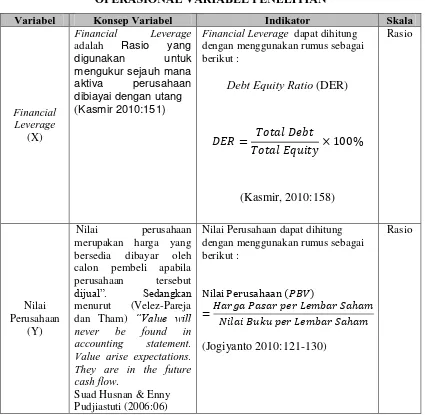

3.2.2. Operasionalisasi Variabel

Pengertian variabel menurut Sugiyono (2012:31) adalah “Sesuatu hal yang

berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga

diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulan”.

Definisi operasionalisasi variabel menurut Nazir (2003:126) sebagai

berikut “Suatu definisi yang diberikan kepada suatu variabel atau konstrak dengan

cara memberikan arti, atau menspesifikasikan kegiatan ataupun memberikan suatu

Operasionalisasi variabel diperlukan untuk menentukan jenis dan indikator

dari variabel-variabel yang terkait dalam penelitian. Selain itu, proses ini juga

dimaksudkan untuk menentukan skala pengukuran dari masing-masing variabel

sehingga pengujian hipotesis dengan menggunakan alat bantu statistik dapat

dilakukan secara benar.

Sesuai dengan judul skripsi ini yaitu “Pengaruh Financial Leverage terhadap Nilai Perusahaan”, maka penelitian ini akan menggunakan dua buah variabel untuk menguji hipotesis yang telah diajukan penulis sebagai berikut:

3.2.1 Variabel bebas / independen (X)

Sugiyono (2012:59) mengemukakan bahwa, “Variabel bebas adalah

variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau

timbulnya variabel terikat (dependen)”.

Variabel bebas merupakan variabel stimulus atau variabel yang dapat

mempengaruhi variabel lain. Variabel bebas merupakan variabel yang diukur,

dimanipulasi, atau dipilih oleh peneliti untuk menentukan hubungannya dengan

suatu gejala yang diobservasi. Variabel independent yang diteliti dalam penelitian

ini adalah Financial Leverage (X).

3.2.2 Variabel terikat / dependen(Y)

Variabel terikat/dependen adalah variabel yang memberikan reaksi/respon

jika dihubungkan dengan variabel bebas. Menurut Sugiyono (2012:59), “Variabel

terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena

adanya variabel bebas”. Variabel terikat dalam penelitian ini adalah Nilai

Untuk lebih jelasnya mengenai operasionalisasi variabel dalam penelitian

ini dapat dilihat dalam tabel berikut:

TABEL 3.1

OPERASIONAL VARIABEL PENELITIAN

Variabel Konsep Variabel Indikator Skala

Financial

data-data yang digunakan diperoleh dari laporan-laporan yang berhubungan

dengan permasalahan yang diteliti yaitu data tentang financial leverage dan nilai

ini merupakan data yang diperoleh secara tidak langsung, yaitu dengan mengolah

data yang dikumpulkan dari dokumen publikasi perusahaan dan dari laporan

publikasi PT. Delta Dunia Makmur Tbk, berupa data kuantitatif, laporan keuangan

publikasi perusahaan yang selanjutnya dianalisis untuk kemudian diambil

kesimpulan mengenai pengaruh Financial Leverage terhadap Nilai Perusahaan.

Sugiyono (2012:193) mengungkapkan bahwa, “Sumber data sekunder

adalah sumber yang tidak langsung memberikan data kepada pengumpul data,

misalnya lewat orang lain atau dokumen”.

Data sekunder dapat diperoleh dengan cara membaca, mempelajari dan

memahami melalui media lain yang bersumber pada literatur dan buku-buku

perpustakaan atau data-data dari perusahaan yang berkaitan dengan masalah yang

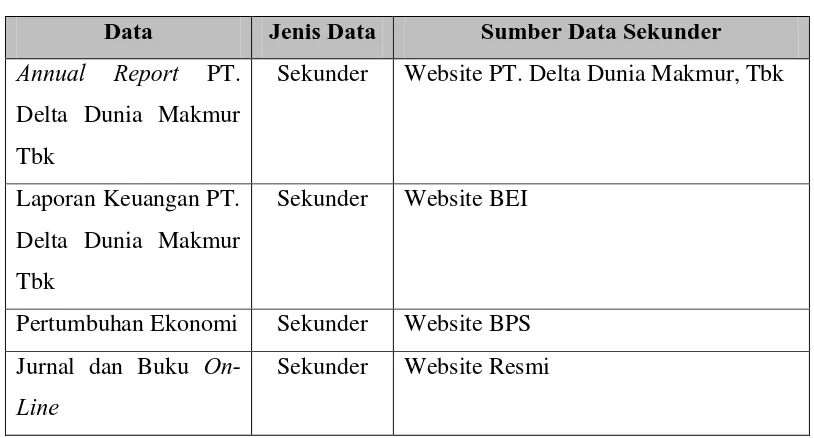

diteliti. Data yang digunakan yaitu laporan keuangan tahunan yang dipublikasikan

pada saat penelitian berupa laporan neraca, laba rugi, dan catatan atas laporan

keuangan. Jenis dan sumber data sekunder dapat dilihat pada Tabel 3.2.

TABEL 3.2

JENIS DAN SUMBER DATA

Data Jenis Data Sumber Data Sekunder

Annual Report PT.

Delta Dunia Makmur

Tbk

Sekunder Website PT. Delta Dunia Makmur, Tbk

Laporan Keuangan PT.

Delta Dunia Makmur

Tbk

Sekunder Website BEI

Pertumbuhan Ekonomi Sekunder Website BPS

Jurnal dan Buku

On-Line

3.2.4 Populasi dan Sampel 3.2.4.1Populasi

Menurut Sugiyono (2012:115), “Populasi adalah wilayah generalisasi yang

terdiri atas objek/subjek, yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Menurut Arikunto (2010:173), “Populasi adalah keseluruhan subjek penelitian”.

Proses penelitian pada dasarnya meliputi perumusan masalah penelitian

dan pemecahannya melalui telaah teoritis dan pengujian fakta. Dalam pengujian

fakta penelitian, dibutuhkan analisis data. Data yang dianalisis dapat berupa data

dari suatu populasi atau data dari suatu sampel. Populasi pada penelitian ini adalah

laporan keuangan (neraca dan laporan laba-rugi) PT. Delta Dunia Makmur Tbk

dari mulai 2007 sampai 2012, yang jumlahnya tidak terbatas karena diasumsikan

data-data ini akan terus muncul dimasa yang akan datang.

3.2.4.2Sampel

Menurut Sugiyono (2012:116) bahwa “Sampel adalah bagian dari jumlah

dan karakteristik yang dimiliki oleh populasi tersebut”, sedangkan menurut Andi

Supangat (2007:4) yang dimaksud dengan sampel adalah “Bagian dari populasi

(contoh), untuk dijadikan sebagai bahan penelaahan dengan harapan contoh yang

diambil dari populasi tersebut dapat mewakili (representatif) terhadap populasi”.

Data yang digunakan dalam penelitian ini, merupakan sampel dari suatu

populasi yaitu bagian dari jumlah dan karakteristik yang dimiliki oleh populasi

tersebut. Terdapat beberapa faktor yang menjadi alasan mengapa peneliti

1. Jumlah populasi relatif banyak yang tidak memungkinkan bagi peneliti untuk

mengumpulkan seluruh elemen populasi, karena akan memerlukan biaya yang

relatif tidak sedikit.

2. Kualitas data yang dihasilkan oleh penelitian sampel sering lebih baik

dibandingkan dengan populasi karena proses pengumpulan dan analisis data

sampel yang relatif sedikit daripada data populasi dapat dilakukan relatif lebih

teliti.

3. Proses penelitian dengan menggunakan sampel cenderung lebih cepat

dibandingkan populasi.

Dengan demikian peneliti diperkenankan mengambil sebagian dari objek

populasi yang ditentukan, dengan catatan bagian yang diambil tersebut mewakili

yang lain yang tidak diteliti.

Menurut Sugiyono (2012:116):

Bila populasi besar dan peneliti tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena keterbatasan dana, tenaga, dan waktu, maka peneliti dapat menggunakan sampel yang diambil dari populasi itu. Apa yang dipelajari dari sampel itu kesimpulannya akan diberlakukan untuk populasi, untuk itu sampel dari populasi harus benar-benar representatif.

Adapun sampel yang digunakan adalah laporan keuangan tahunan PT.

Delta Dunia Makmur Tbk periode 2007-2012. Penentuan periode sepanjang tahun

2007-2012 dikarenakan desain penelitian ini menggunakan time serries design

yang memiliki penggunaan data minimal lima tahun berturut-turut.

Guna memperoleh sampel secara representatif dari polulasi, maka

penetapan jumlah populasi dalam kurun waktu 2007 sampai tahun 2012

1. Perusahaan yang terdaftar di BEI sampai dengan tahun 2012.

2. Memiliki keuangan laporan keuangan lengkap selama 2007 sampai

dengan tahun 2012.

3. Melakukan eksplorasi batubara.

3.2.5 Teknik Pengumpulan Data

Teknik pengumpulan data merupakan langkah yang paling utama dalam

penelitian, karena tujuan utama penelitian adalah mendapatkan data. Tanpa

mengetahui teknik pengumpulan data, maka peneliti tidak akan mendapatkan data

yang memenuhi standar data yang ditetapkan. (Sugiyono, 2012:401)

Dalam penelitian ini penulis mengumpulkan data dengan cara

menggunakan metode dokumentasi sebagai teknik pengumpulan data. Menurut

Riduwan (2010:58), “Dokumentasi adalah ditujukan untuk memperoleh data

langsung dari tempat penelitian, meliputi buku-buku relevan, peraturan-peraturan,

laporan kegiatan, foto-foto, film dokumenter, data yang relevan penelitian.

Data-data objek yang diteliti dalam penelitian ini yaitu PT. Delta Dunia Makmur Tbk

dalam bentuk annual report perusahaan tahun 2011 dan 2012 serta laporan

keuangan PT. Delta Dunia Makmur Tbk tahun 2007-2012.

3.2.6 Teknik Analisis Data dan Rancangan Uji Hipotesis 3.2.6.1.Teknik Analisis Data

Teknik analisis data merupakan suatu cara untuk mengukur, mengolah dan

menganalisis data tersebut. Menurut Bogdan dalam Sugiyono (2012:427),

sehingga dapat mudah dipahami, dan temuannya dapat diinformasikan kepada orang lain.

Berdasarkan hal tersebut dapat disimpulkaan bahwa analisis data adalah

proses mencari, menyusun secara sistematis data yang diperoleh dari hasil

wawancara, catatan lapangan, dan dokumentasi, dengan cara mengorganisasikan

data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa,

menyusun ke dalam pola, memilih mana yang penting dan angka yang akan

dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri

maupun orang lain.

Tahapan yang dilakukan setelah data terkumpul, maka selanjutnya adalah

melakukan pengolahan dan menerapkan data sesuai dengan pendekatan penelitian.

Dari hasil tersebut nantinya dapat dilihat pengaruh antara Financial Leverage (X)

dengan indikator Debt to Equity Ratio terhadap Nilai Perusahaan (Y) dengan

indikator Price Book Value.

Analisis data dalam penelitian ini menggunakan statistik deskriptif, yaitu

teknik statistik yang digunakan untuk menganalisis data dengan cara

mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana

adanya tanpa bermaksud membuat kesimpulan yang berlaku umum atau

generalisasi. Setelah memperoleh data, selanjutnya adalah mengolah dan

menafsirkan data sehingga hasil tersebut dapat dilihat apakah variabel Financial

Leverage (X) dengan indikator Debt to Equity Ratio berpengaruh terhadap

variabel Nilai Perusahaan (Y) dengan indikator Price Book Value. Berikut cara

1. Menyusun kembali data yang diperoleh ke dalam tabel dan menyajikan dalam

bentuk grafik.

2. Analisis deskriptif terhadap Debt to Equity Ratio.

3. Analisis deskriptif terhadap Price Book Value.

4. Analisis statistik untuk mengetahui pengaruh Financial Leverage dengan

indikator Debt to Equity Ratio terhadap Nilai Peusahaan dengan indikator

Price Book Value.

Tujuan pengolahan data adalah untuk memberikan keterangan yang

berguna, serta untuk menguji hipotesis yang telah dirumuskan dalam penelitian

ini. Dengan demikian, teknik analisis data diarahkan pada pengujian hipotesis

serta menjawab masalah yang diajukan.

3.2.6.2. Analisis Deskriptif

Menurut Sugiyono (2012:206), “Teknik analisis data yang digunakan

adalah statistik deskriptif, yaitu statistik yang digunakan untuk menggambarkan

atau mendeskripsikan suatu objek penelitian melalui data sampel atau populasi”.

Analisis data yang dilakukan dalam penelitian ini adalah sebagai berikut:

1. Analisis Data Finacial Leverage (Debt to Equity Ratio)

Teknik analisis data yang digunakan dalam penelitian ini untuk memperoleh

Financial Leverage yaitu dengan menghitung total hutang dibagi dengan

modal sendiri dikali seratus. Semakin tinggi rasio ini maka semakin tidak baik

Kasmir, 2010:158

2. Analisis Nilai Perusahaan (Price Book Value)

Teknik analisis data yang digunakan dalam penelitian ini untuk memperoleh

nilai perusahaan (Price Book Value) yaitu dengan menghitung harga pasar

perlembar saham dibagi nilai buku perlembar saham. Semakin tinggi rasio ini

maka keadaan perusahaan semakin baik.

Jogiyanto10:121-130

3.2.6.1.Pengujian Hipotesis

Hipotesis merupakan jawaban sementara dari suatu penelitian yang

dibutuhkan pengujian untuk mengetahui kebenarannya. Pengujian hipotesis

dilakukan untuk mencari jawaban dari penelitian ini. Sesuai dengan hipotesis yang

telah diajukan bahwa “financial leverage memiliki pengaruh terhadap nilai

perusahaan”, untuk mengetahui kebenarannya dilakukan analisis regresi linear

sederhana.

1. Uji Asumsi Klasik

Uji asumsi klasik merupakan pengujian asumsi-asumsi statistik yang harus

dipenuhi pada analisis regresi. Salah satu uji asumsi yang harus dipenuhi sebelum

Uji linearitas bertujuan untuk memastikan hubungan antara variabel X

dengan variabel Y bersifat linear, kuadratik atau dalam derajat yang lebih tinggi.

Maksudnya apakah garis X dan Y membentuk garis lurus atau tidak, jika tidak

linear maka analisis regresi tidak dapat dilanjutkan. Adapun rumus yang

digunakan dalam uji linearitas menurut Sugiyono (2012:265), adalah sebagai

berikut.

Keterangan:

JK(T) = Jumlah Kuadrat Total

JK(a) = Jumlah Kuadrat koefisien a

JK(b|a) = Jumlah Kuadrat Regresi (b|a)

JK(S) = Jumlah Kuadrat Sisa

JK(TC) = Jumlah Kuadrat Tuna Cocok

JK(G) = Jumlah Kuadrat Galat

2. Analisis Regresi Linier Sederhana

Teknik analisis yang digunakan dalam penelitian ini adalah analisis regresi

linier sederhana. Analisis regresi digunakan untuk mengetahui pengaruh variabel

| {∑ }

[ ]

[ ]

|

∑ {∑ }

independen terhadap variabel dependen, yaitu dengan mencari persamaan regresi

yang bermanfaat untuk meramal nilai variabel dependen berdasarkan nilai-nilai

variabel independennya serta menganalisis hubungan antara variabel dependen

dengan variabel independen. Untuk mengetahui pengaruh variabel independen

yaitu Financial Leverage (X) terhadap variabel dependen yaitu Nilai Perusahaan

(Y), maka digunakan analisis regresi linier sederhana. Persamaan umum regresi

linier sederhana adalah sebagai berikut:

̂

(Sugiyono, 2012:261)

Keterangan :

̂ = Subyek dalam variabel dependen yang diprediksikan.

a = Harga Y ketika X = 0 (harga konstan)

b = Angka arah atau koefisien regresi, yang menunjukkan angka peningkatan

ataupun penurunan variabel dependen yang didasarkan pada perubahan variabel

independen. Bila (+) arah garis naik, bila (-) maka arah garis turun

X = Subyek pada variabel independen yang mempunyai nilai tertentu.

Dengan ketentuan untuk nilai a dan b masing-masing adalah sebagai berikut:

(Sugiyono, 2012:187)

Keterangan :

Y = nilai perusahaan

X = financial leverage

a = Bilangan Konstan

b = Koefisien arah garis regresi

n = Lamanya periode

X dikatakan mempengaruhi Y, jika berubahnya nilai X akan menyebabkan

adanya perubahan nilai Y, artinya naik turunnya X akan membuat nilai Y juga

naik turun, dengan demikian nilai Y ini akan bervariasi, namun nilai Y bervariasi

tersebut semata-mata tidak disebabkan oleh X karena masih ada faktor lain yang

menyebabkannya.

3. Pengujian Keberartian Regresi

Pengujian hipotesis dengan uji F bertujuan untuk mengetahui keberartian

regresi, sehingga penelitian dengan analisis regresi dapat dilanjutkan. Uji

keberartian model regresi atau disebut uji F (uji Anova) dalam penelitian ini

bertujuan untuk melihat apakah model persamaan regresi linier yang digunakan

dapat menjelaskan pengaruh yang berarti dari variabel perputaran financial

leverage dalam memprediksi variabel nilai perusahaan . Untuk menguji

keberartian regresi dilakukan dengan menggunakan F atau uji ANOVA

membandingkan Fhitung dan Ftabel, yaitu dengan uji keberartian dengan rumus:

(Sudjana, 2005:355)

Keterangan:

JK(Reg) = b1Σx1y + b2Σx2y + b3Σx3y

JK(S) = Σy2– JK(Reg)

Adapun langkah-langkah dalam melakukan uji F adalah sebagai berikut.

a. Menentukan formulasi hipotesis.

H0 : Model persamaan regresi tidak berarti.

Ha: Model persamaan regresi berarti.

b. Taraf nyata yang digunakan (α) = 5% atau 0,05 dengan derajat kebebasan

dk= k dan dk1= n-k-1.

c. Menentukan kriteria pengujian.

H0 diterima bila Fhitung ≤ Ftabeldan H0 ditolak bila Fhitung > Ftabel

d. Menentukan nilai statistik F.

e. Membuat kesimpulan apakah H0 diterima atau ditolak.

4. Pengujian Keberartian Koefisien Regresi

Uji keberartian koefisien regresi dilakukan melalui uji t dengan cara

membandingkan antara ttabel dengan thitung dari koefisien regresi variabel bebas,

yaitu perputaran piutang. Uji t bertujuan untuk mengetahui apakah koefisien

regresi dari variabel bebas (financial leverage) memiliki pengaruh yang berarti

terhadap variabel terikat (nilai perusahaan).

Adapun langkah-langkah dalam melakukan uji t adalah sebagai berikut.

a. Menentukan formulasi hipotesis.

H0 : β = 0, artinya tidak terdapat pengaruh Financial Leverage

terhadap Nilai Perusahaan.

Ha : β ˃ 0, artinya terdapat pengaruh positif Financial Leverage

terhadap Nilai Perusahaan.

(Sudjana, 2003:31)

√

(Sudjana, 2003:23)

∑ ̂ ⁄

(Sudjana, 2003:24)

Keterangan:

thitung = Nilai t

b = Koefisien regresi variabel

= Standar error variabel

c. Selanjutnya, untuk melihat t tabel harus digunakan

distribusi student t dengan dk = (n-2), dengan uji pihak kanan (uji 1

pihak), berdasarkan kriteria uji t sebagai berikut:

Jika thitung˃ ttabel, maka H0 ditolak dan Ha diterima

DAFTAR PUSTAKA

Arabsalehi, Mehdi dan Iman Mahmoodi. 2012. The Quest for the Superior Financial Performance Measures. International Journal of Economics and Finance Vol. 4, No. 2; February.

Arikunto, Suharsimi. 2010. Prosedur Penelitian Suatu Pendekatan Praktik. Bandung: PT Gramedia.

Atmadja, Lukas Setia. 2012. Teori dan Praktik Manajemen Keuangan. Yogyakarta: Andi.

Bernstein, Leopold A. 2011. Analysis of Finance Statements. Revised Edition. New York: Richard D. Irwin. Inc

Brealey, Richard A, Stewart C. Myers, and Alan J. Marcus. 2008. Dasar-Dasar Manajemen Keuangan Perusahaan. Edisi 5 (Jilid 2). Jakarta: Erlangga.

Brigham, Eugene F dan Joel F Houston (terjemahan). 2010. Dasar-dasar Manajemen Keuangan. Buku 1, Edisi 11. Jakarta : Salemba Empat.

C. Van Horne, James dan Jhon M. Wachowicz. 2012. Prinsip-prinsip Manajemen

Keuangan (terjemahan). Jakarta : Salemba Empat Munawir (2008:79-80)

Darmadji Tjipto dan Hendry M Fakhruddin, 2001. Pasar Modal di Indonesia,

Salemba Emapat, Jakarta

Fahmi, Irham. 2012. Analisis Laporan Keuangan. Bandung: Alfabeta.

Fenandar, Gany Ibrahim dan Surya Raharja. 2012. Pengaruh Keputusan Investasi, Keputusan Pendanaan, Dan Kebijakan Dividen Terhadap Nilai Perusahaan. Jurnal Universitas Diponogoro Volume 1, Nomor 2, Tahun 2012, Halaman 1-10

Fraser, M. Lyn and Aileen Ormiston. 2008. Understanding Finance Statements. New Jersey: Pearson Education. Inc

Gitman, Lawrence J. 2009. Principle of Managerial Finance. Twelfth Edition. Prentice Hall

Harahap, Sofyan Syafri. 2010. Analisis Krisis atas Laporan Keuangan. Jakarta: Raja Grafindo Persada.

Husnan, Suad. 2008. Dasar-dasar Teori Portofolio dan Analisis Sekuritas, Yogyakarta: BPFE UGM.

Husnan, Suad & Pudjiastuti, Enny (2006). Dasar-Dasar Manajemen Keuangan. Yogyakarta :UPP STIM YPKN.

Hovakimian, Armen. 2011. The Debt-Equity Choice – Journal of Financial and Quantitative Analysis. Vol 36, no. 1 pp. 1- 24.

Irawati, Susan. 2010. Manajemen Keuangan. Bandung: Pustaka.

Indriantoro, Nur dan Bambang Supomo. 2009. Metodologi Penelitian Bisnis: Untuk Akuntansi dan Manajemen. BPFE. Yogjakarta

J. Fred Weston dan Thomas E. Copeland. (2001). Manajemen Keuangan. Jilid 2. Edisi 8 Binarupa Aksara. Jakarta.

Kasmir. 2008. Bank dan Lembaga Keuangan Lainnya. Edisi Revisi 2008. PT. Rajagrafindo Persada. Jakarta

Kawito, Parto. 2010. Menggunakan Peta PBV – ROE Untuk Investasi Saham. Tersedia online pada http://www.infovesta.com diunduh 02 Desember 2012 pukul 13:33)

Keown, Arthur. 2011. The Impact of Financial Leverage to Return On Equity-Journal of Financial and Quantitative Analysis Vol. 36, No. 1.

Martono dan Agus Harjito. 2002. Manajemen Keuangan. Cetakan Kedua. Ekonisia. Yogyakarta.

Moch.Nazir. (2003), Metode Penelitian, Salemba Empat, Jakarta,63

Murti, Wahyu. 2011. Pengaruh Kinerja Keuangan Terhadap Return Saham. Jakarta : Cintya Press.

Nuryadi, Fadhli Pratama. 2012. Pengaruh Financial Leverage terhadap Nilai

Perusahaan PT Indosat Tbk Tahun 2004-2010. Skripsi Universitas

Pendidikan Indonesia

Riyanto, Bambang 2001. Dasar-Dasar Pembelanjaan Perusahaan, Edisi Keempat, Cetakan Ketujuh, BPFE Yogyakarta, Yogyakarta

Salvatore, Dominick, 2005. Managerial Economic : Ekonomi Manajerial dalam Perekonomian Global. Edisi Kelima. Terjemahan Ichsan Setyo Budi. Penerbit Salemba Empat. Jakarta

Sartono, Agus. 2008. Manajemen Keuangan (Teori dan Aplikasi). Yogyakarta: BPFE.

Sjahrial, Dermawan. 2009. Manajemen Keuangan. Edisi Ketiga. Jakarta: Mitra Wacana Media.

Sudjana. 2005. METODE STATISTIKA. TARSITO. Bandung.

Sugiyono. 2012. Metode Penelitian Bisnis. Bandung: Alfabeta.

S. Munawir. 2008. Analisis Informasi Keuangan. Yogyakarta: Liberty Yogyakarta.

Simatupang, Mangasa, 2010, Pengetahuan Praktis Investasi Saham Dan Reksa Dana, Penerbit Mitra Wacana Media, Jakarta.

Syahyunan. 2007. Manajemen Keuangan I. Medan: USU Press.

Syamsyuddin, Lukman. 2009. Manajemen Keuangan Perusahaan: Konsep Aplikasi dalam Perencanaan, Pengawasan, dan Pengambilan Keputusan. Jakarta: Raja Grafindo Persada.

Syarifah. 2007. Analisis Faktor-Faktor Yang Mempengaruhi Price To Book Value Ratio (PBV) Pada Perusahaan Terbuka Di Bursa Efek Jakarta. Skripsi Universitas Sumatera Utara.

Tampubolon, Robert. 2004. Risk Management, Manajemen Resiko. PT Elex Media Komputindo. Jakarta.

Timothy, Josep. 2012. Influence of financial risk on profitability of life insurance industry in Taiwan. Journal of Modelling in Management Vol. 4 No. 1, pp. 7-18.

Warsono. 2012. Manajemen Keuangan Perusahaan. Edisi Ketiga, Jilid I. Malang: Bayumedia Publishing.

Widoatmodjo, Sawidji, 2009. Pasar Modal Indonesia: Pengantar & Studi Kasus, Ghalia Indonesia, Bogor.

Van Horne, James C. and John M. Wachowicz. 2007. Fundamental of Financial Management. Twelfth Edition. Prentice Hall

Yoon, Eunju. 2011. The Effect of Financial Leverage on Profitability. Journal of Financial Management. Volume 14. Issues 1.

Data yang di unduh

Annual Report IDX. Tahun 2010 & 2011

Berita Resmi Statistik No. 54/08/Th. XV, 6 Agustus 2012.

Company Report & Annual Report PT Delta Dunia Makmur Tbk. Tahun

2007-2012

Company Report & Annual Report PT Adaro Energy Tbk. Tahun 2008-2012

Company Report & Annual Report PT Aneka Tambang Tbk. Tahun 2008-2012

Company Report & Annual Report PT Borneo Lumbung Energi & Metal Tbk.

Tahun 2010-2012

Company Report & Annual Report PT Bayan Resources Tbk. Tahun 2008-2012

Company Report & Annual Report PT Garda Tujuh Buana Tbk. Tahun

2009-2012

Company Report & Annual Report PT Harum Energy Tbk. Tahun 2010-2012

Company Report & Annual Report PT Indo Tambangraya Megah Tbk. Tahun

2007-2012

Company Report & Annual Report PT Resource Alam Indonesia Tbk. Tahun

2008-2012

Company Report & Annual Report PT Perdana Karya Perkasa Tbk. Tahun

2007-2012

Company Report & Annual Report PT Tambang Batubara Bukit Asam Tbk.

Tahun 2007-2012

Laporan tahunan IDX dan Bloomberg.com diunduh (tanggal 10 April 2012)

The Wall Street Journal 14. November 2012