ABSTRACT

Tax is the larsest source of revenues and cost in the State Budset (APBN). The increase in tax revenue is supported also bc the manc entrepreneurs who have a tax pacer identification number, meanins that thec are willins to pac taxes. But on the other hand there are manc irresularities in the administration of tax that makes people especiallc businessmen doesn’t believe. Tax irresularities which frequentlc encountered one of them is the corruption of the sovernment or tax officials. This studc was conducted to determine whether there is anc impact of cases of corruption (corruption) in Indonesia asainst the decision of entrepreneurs have a Taxpacer Identification Number (TIN) in Pasar Baru Banduns. The research method uses descriptive associative approach. Data was collected bc distributins questionnaires to 100 respondents. Methods of data analcsis usins simple resression analcsis with hcpothesis testins. Statistical data processins performed with SPSS version 17. Results of this studc have shown that the impact of corruption (corruption) in Indonesia sisnificantlc influence the entrepreneur's decision to have a taxpacer identification number (TIN) in pasar baru Banduns.

ABSTRAK

Pajak merupakan sumber terbesar penerimaan dalam Anggaran Pendapatan dan Belanja Negara (APBN). Kenaikan penerimaan pajak didukung juga dengan banyaknya pengusaha yang memiliki NPWP, artinya mereka bersedia membayar pajak. Namun di sisi lain masih banyak penyimpangan pajak yang dilakukan dalam pemerintahan yang membuat masyarakat terutama para pengusaha kurang percaya. Penyimpangan pajak yang sering ditemui salah satunya adalah korupsi yang dilakukan pemerintah atau pegawai pajak. Penelitian ini dilakukan untuk mengetahui apakah terdapat dampak kasus tindak pidana korupsi (tipikor) di Indonesia terhadap keputusan pengusaha memiliki Nomor Pokok Wajib Pajak (NPWP) di Pasar Baru Bandung. Metode penelitian menggunakan pendekatan deskriptif asosiatif. Pengumpulan data dilakukan dengan membagikan kuesioner kepada 100 responden. Metode analisis data menggunakan analisa regresi sederhana yang disertai pengujian hipotesis. Pengolahan data statistik dilakukan dengan bantuan programSPSS versi 17. Hasil penelitian ini telah membuktikan bahwa dampak tindak pidana korupsi (tipikor) di Indonesia berpengaruh signifikan terhadap keputusan pengusaha untuk memiliki nomor pokok wajib pajak (NPWP) di pasar baru Bandung.

iii

DAFTAR ISI

Halaman

HALAMAN JUDUL……..…………..…………..…………..…..………... i

HALAMAN PENGESAHAN………... ii

SURAT PERNYATAAN KEASLIAN SKRIPSI…..……….. iii

PERNYATAAN PUBLIKASI LAPORAN PENELITIAN……….. iv

KATA PENGANTAR……….……….. v

ABSTRACT……….... ix

ABSTRAK……….………... x

DAFTAR ISI……….……….... xi

DAFTAR GAMBAR ………... xv

DAFTAR TABEL………..…….. xvi

DAFTAR LAMPIRAN………..……... xvii

BAB I PENDAHULUAN………..1

1.1 Latar belakang ………...1

1.2 Identifikasi Masalah………...8

1.3 Maksud dan Tujuan Penelitian………..……… 8

1.4 Kegunaan Penelitian... 9

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN PENGEMBANGAN HIPOTESIS...…………...10

2.1 Kajian Pustaka………... 10

2.1.1 Pajak ………... 10

2.1.1.1 Fungsi Pajak ...12

2.1.1.2 Sistem Pemungutan Pajak ...14

2.1.2 Nomor Pokok Wajib Pajak (NPWP)...15

2.1.3 Wajib Pajak………..………...19

2.1.3.1 Kewajiban dan Hak Wajib Pajak ...19

2.1.4 Pemerintahan dan Direktorat Jenderal Pajak……...18

2.1.4.1 Pemerintahan ...18

2.1.4.1.1 Pemerintahan SBY & Boediono ...18

2.1.4.1.2 Pemerintahan Jokowi & JK ...26

2.1.4.2 Direktorat Jenderal Pajak ...29

2.1.5 Kode Etik ………...33

2.1.5.1 Kode Etik Pegawai DirJen Pajak ...34

2.1.5.2 Pelanggaran Kode Etik ...36

2.1.6 Korupsi ………...36

2.1.6.1 Persepsi Atas Korupsi ...37

2.2 Kerangka Pemikiran………...……...37

2.3 Review Penelitian Terdahulu...39

2.4 Hipotesis Penelitian………...41

3.2 Populasi dan Sampel……….. 43

3.3 Teknik Pengambilan Sampel………...44

3.4 Definisi Operasional Variabel………... 44

3.5 Teknik Pengukuran Variabel………... 48

3.6 Teknik Pengumpulan Data ... 48

3.7 Teknik Analisis Data ...50

3.7.1 Uji Kualitas Data ...50

v

3.7.2 Uji Asumsi Klasik ... 51

3.7.2.1 UjiOutlier... 52

3.7.2.2 Uji Normalitas ... 52

3.7.2.3 Uji Heterokedastisitas ... 52

3.7.3 Analisis Regresi Sederhana ... 53

3.7.4 Koefisien Determinasi Sederhana ... 54

BAB IV HASIL PENELITIAN DAN PEMBAHASAN...56

4.1 Hasil Penelitian dan Pembahasan..…………..………... 56

4.1.1 Profil Responden....…………..…………..………... 56

4.1.1.1 Sejarah Pasar Baru Bandung.………... 56

4.1.2 Perolehan Data Melalui Kuesioner………..…... 59

4.1.2.1 Hasil Data Statistik...59

4.1.3 Hasil Pengujian Kualitas Data…………..…………..…..…. 66

4.1.3.1 Hasil Uji Validitas...66

4.1.3.2 Hasil Uji Reliabilitas ...66

4.1.4 Hasil Uji Asumsi Klasik……..…………..…...67

4.1.4.1 Hasil Uji Normalitas ...67

4.1.4.2 Hasil Uji Heterokedastisitas ...67

4.1.5 Hasil Analisis Regresi Sederhana…...68

4.1.6 Hasil Koefisien Determinasi...70

BAB V SIMPULAN DAN SARAN 5.1 Simpulan...71

5.2 Keterbatasan Penelitian ...71

5.3 Saran……….. 72

vii

DAFTAR GAMBAR

Halaman

Gambar 1 Bagan Kerangka Pemikiran……..………..………... 38

Gambar 2 Bagan Model Penelitian..…………..………... 42

Gambar 3 Histogram X3 ... 60

Gambar 4 Histogram X5 ... 60

Gambar 5 Histogram X7 ... 61

Gambar 6 Histogram X8 ... 61

Gambar 7 Histogram X10... 62

Gambar 8 Histogram Y2 ... 62

Gambar 9 Histogram Y3 ... 63

Gambar 10 Histogram Y4 ... 63

Gambar 11 Histogram Y5 ... 64

Gambar 12 Histogram Y6 ... 64

Gambar 13 Histogram Y7 ... 65

Gambar 14 Histogram Y10 ... 65

DAFTAR TABEL

Halaman

Tabel I Realisasi Penerimaan Negara 2009-2014... 2

Tabel II Review Penelitian Terdahulu... 39

Tabel III Operasionalisasi Variabel Kasus Korupsi... 45

Tabel IV Operasionalisasi Variabel Keputusan Pengusaha... 47

Tabel V Kategori Jawaban Responden... 48

Tabel VI Frekuensi... 59

Tabel VII Hasil Uji Validitas... 66

ix

DAFTAR LAMPIRAN

BAB B

PENDAHULUAN

1.1 Latar Belakang

Pajak merupakan sumber terbesar penerimaan dalam Anggaran Pendapatan dan Belanja Negara (APBN), maka dari itu masyarakat diwajibkan untuk membayar pajak yang sesuai dengan ketentuannya. Sama seperti kutipan Presiden terdahulu Bapak Susilo Bambang Yudhoyono saat menyerahkan Surat Pemberitahuan Tahunan (SPT) PPh Wajib Pajak Orang Pribadi Tahun Pajak 2011 di Kementerian Keuangan, Jakarta Pusat: “Sumber penerimaan negara terbesar dari pajak. Semakin sadar untuk membayar pajak dengan benar bahia kebaikan

bagi negeri, untuk membangun infrastruktur, kesehatan dan transportasi,”

(bersatu.com)

SBY mengatakan negara memiliki tugas untuk membangun negeri dan mensejahterakan masyarakat. Untuk itu diperlukan dana yang tidak sedikit, dan pendapatan dari pajaklah yang bisa membantu mewujudkannya. Karena itu masyarakat dihimbau untuk taat membayar pajak secara sadar dan sukarela, sedangkan petugas pajak dihimbau melaksanakan tugas dengan baik tanpa ada penyimpangan. Demikian yang dikatakan oleh Bapak Susilo Bambang Yudhoyono selaku Presiden Republik Indonesia periode 2009-2014: "Berikanlah pelayanan terbaik kepada mereka (iajib pajak). Harus ada saling percaya, petugas pajak

BAB I Pendahuluan 2

Universitas Kristen Maranatha Penerimaan pajak tiap tahunnya mengalami kenaikan yang cukup

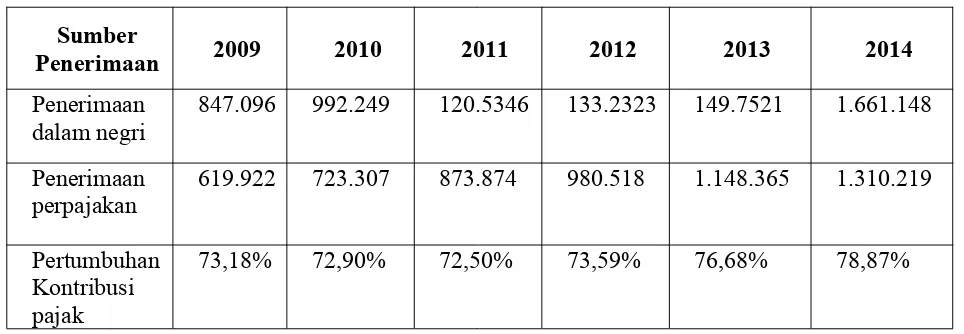

signifikan, bahkan saat ini Direktorat Jenderal Pajak dan Kementrian Keuangan sedang berkomitmen serius untuk merangsang penerimaan negara dari pajak. Hal ini tertuang bahwa rata-rata kontribusi pajak dari tahun 2009 hingga 2013 di atas 70%. Sedangkan dalam APBN-P tahun 2013 mencapai Rp 1.148,4 triliun dan tahun 2014 diperkirakan mencapai Rp 1.310,2 triliun (bps.go.id). Lebih lengkapnya terlihat pada tabel I di bawah ini:

Tabel B

Realisasi Penerimaan Negara (Milyar Rupiah), 2009-2014

Sumber: diolah dari data sekunder Catatan: 1) LKPP

2) APBN-P

3) RAPBN

Sesuai dengan makna visi Direktorat Jenderal Pajak yang ditulis oleh Novastria (pajak.go.id), pada awal modernisasi sebuah visi Direktorat Jenderal Pajak mulai diluncurkan. Visi tersebut adalah ”Menjadi Model Pelayanan Masyarakat yang Menyelenggarakan Sistem dan Manajemen Perpajakan Kelas Dunia Yang Dipercaya dan Dibanggakan Masyarakat”. Dari cara perumusan visi

Sumber

Penerimaan 2009 2010 2011 2012 2013 2014

Penerimaan

dalam negri 847.096 992.249 120.5346 133.2323 149.7521 1.661.148 Penerimaan

perpajakan 619.922 723.307 873.874 980.518 1.148.365 1.310.219 Pertumbuhan

Kontribusi pajak

BAB I Pendahuluan 3

tersebut dapat kita lihat betapa para perintis reformasi birokrasi Direktorat Jenderal Pajak telah memiliki cita-cita luhur diiringi semangat yang berapi-api dalam memperbaiki sistem, manajemen, serta pelayanan Direktorat Jenderal Pajak demi mensejajarkan diri dengan negara-negara lain di dunia. Namun, dalam

perjalanannya, Direktorat Jenderal Pajak merasa bahwa visi tersebut perlu dirombak karena pada masa awal modernisasi, Direktorat Jenderal Pajak harus membenahi sistem administrasi yang identik dengan kerumitan birokrasi terlebih dulu untuk mampu meraihtrustmasyarakat sebelum menjadi model pelayanan kelas dunia. Selain itu, tuntutan pembiayaan negara yang sangat bergantung pada penerimaan pajak menjadi sebuah resolusi baru bagi Direktorat Jenderal Pajak untuk mengubah visinya agar relevan dengan tugas utama Direktorat Jenderal Pajak, yaitu sebagai institusi yang bertugas menghimpun penerimaan pajak negara. Oleh karena itu, visi kedua dirumuskan dengan bunyi “Menghimpun penerimaan pajak negara berdasarkan Undang-Undang Perpajakan yang mampu mewujudkan

kemandirian pembiayaan Anggaran Pendapatan Dan Belanja Negara melalui sistem administrasi perpajakan yang efektif dan efisien”.Kurang lebih empat tahun berlalu sejak visi tersebut dijadikan pedoman bagi para pegawai Direktorat Jenderal Pajak. Sampai pada tahun 2013, visi baru Direktorat Jenderal Pajak adalah:“Menjadi institusi pemerintah penghimpun pajak negara yang terbaik di wilayah Asia Tenggara”.

BAB I Pendahuluan 4

Universitas Kristen Maranatha BPS mencatat jumlah pengusaha per Februari 2014 mencapai 44,20 juta orang dari 118,17 juta orang penduduk Indonesia yang bekerja. Jumlah tersebut terdiri dari jumlah penduduk berusaha sendiri 20,32 juta orang, berusaha dibantu buruh tidak tetap 19,74 juta orang dan berusaha dibantu buruh tetap 4,14 juta orang.

Dibandingkan survei yang dihelat BPS Februari 2013, jumlah tersebut mengalami peningkatan. Kala itu, jumlahnya mencapai 44,01 juta orang dengan perincian jumlah penduduk berusaha sendiri 19,66 juta orang, berusaha dibantu buruh tidak tetap 20,18 juta orang dan berusaha dibantu buruh tetap 4,06 juta orang (bps.go.id).

Adapun data pada badan pusat statistik sebagai berikut, jumlah penduduk angkatan kerja di Indonesia pada Februari 2014 mencapai 125,32 juta atau naik dibandingkan periode Agustus 2013 sebanyak 120,17 juta. Jumlah penduduk yang masuk kategori bekerja juga meningkat, yakni 118,17 juta (periode Agustus 2013 sebanyak 112,76 juta). Data ini dihitung berdasar penduduk usia ≥ 15 tahun. Dari jumlah tersebut, perkirakan saja minimal hanya 25% dari jumlah penduduk

angkatan kerja di Indonesia yang telah memenuhi syarat sebagai Wajib Pajak yaitu 31,33 juta penduduk. Namun kenyataannya, jumlah Wajib Pajak Orang Pribadi yang terdaftar dan mempunyai Nomor Pokok Wajib Pajak (NPWP) tidak sebanyak itu maka tidak sebanding banyaknya dengan jumlah peningkatan pertumbuhan penduduk. Masih banyak potensi sumber pajak yang dapat diterima dari sekian juta penduduk yang belum memiliki Nomor Pokok Wajib Pajak (NPWP).

BAB I Pendahuluan 5

NPWP atau tidak melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak sehingga dapat menimbulkan kerugian pada pendapatan negara akan dipidana dengan pidana penjara paling singkat 6 bulan dan paling lama 6 tahun dan denda paling sedikit 2 kali jumlah pajak terutang yang tidak atau kurang dibayar dan paling banyak 4 kali jumlah pajak terutang yang tidak atau kurang bayar. (gultomlawconsultants.com)

Lalu apa yang menjadikan mereka tidak memiliki NPWP? Jika kita lihat tahun-tahun belakangan ini Indonesia sedang gencar dalam perburuan Korupsi. Berdasarkan data Transparency International (TI) tentang korupsi di 117 negara tahun 2013, IPK Indonesia berada di peringkat 64 negara paling korup. Tingkat korupsi yang tinggi di Indonesia menyebabkan kepercayaan publik menurun. Banyak elemen dari masyarakat mengungkapkan apakah ada penjamin jika mereka bayar pajak maka pajak yang dibayarnya itu tidak disalahgunakan oleh pejabat negara di pusat dan daerah? Masyarakat miris melihat kesenjangan ekonomi antara pejabat dan rakyat yang masih lebar di berbagai tempat (gopacnetwork.org).

Selain itu, seperti halnya yang disampaikan dalam situs pajak.co.id Indonesia dapat dikategorikan sebagai negara dengan tax gap besar. Dalam penelitian IMF pada tahun 2011 disebutkan bahwa dengan aturan perpajakan yang ada saat ini, Indonesia seharusnya memiliki tax ratio sebesar 21,5%. Artinya, apabila dibandingkan dengan tax ratioIndonesia tahun 2012 sebesar 11,9%, maka Indonesia memilikitax gapmencapai hampir 100%.

BAB I Pendahuluan 6

Universitas Kristen Maranatha

Rp 25 miliar yang melibatkan pegaiai Direktorat Jenderal Pajak Gayus

Tambunan, berpengaruh buruk terhadap citra Pemerintah di bidang pajak.

Masyarakat menjadi makin malas membayar pajak karena uang hasil pajak raian

disalah gunakan.

Dari berbagai data di atas terlihat jelas bahwa masalah yang ada yaitu Tingkat Tindak Pidana Korupsi yang semakin merebak di negeri ini yang membuat masyarakat akhirnya memiliki rasa kurang percaya terhadap pajak.

Beberapa penelitian yang melandasi penelitian ini adalah penelitian yang dilakukan oleh Firmanto Rahmad Putra dkk, Diaz Priantara, Jessica Novia Susanto, dan Icha Aisyah:

a. Firmanto Rahmad Putra, Lusiana dan Hanna Pratiwi (2011) melakukan penelitian tentang dampak kasus penggelapan pajak di Indonesia terhadap kepatuhan Wajib Pajak di Kota Padang. Penelitian ini dilakukan pada masyarakat yang terdaftar mempunyai Nomor Pokok Wajib Pajak (NPWP), Sampel yang diteliti dalam penelitian ini berjumlah 100 sampel dari total responden sebanyak 145,979 orang, menggunakan Rumus Slovin dengan tingkat kesalahan sebesar 10% dan memberikan hasil bahwa terdapat pengaruh penggelapan pajak terhadap kepatuhan Wajib Pajak.

BAB I Pendahuluan 7

tersebut tidak mampu mendorong Wajib Pajak Orang Pribadi (WPOP) yang melakukan pekerjaan bebas untuk memiliki Nomor Pokok Wajib Pajak (NPWP). Sampel didapat dengan menggunakan simple random sampling

terhadap populasi 150 pedagang eceran di lingkungan Pasar Menteng Pulo per 26 Oktober 2010. Jumlah sampel sebanyak 109 pedagang diperoleh dengan menggunakan Rumus Slovin dengan tingkat kesalahan pengambilan sampel sebesar 5%.

c. Jessica Novia Susanto (2013), melakukan penelitian tentang pengaruh persepsi pelayanan aparat pajak, persepsi pengetahuan Wajib Pajak, dan persepsi pengetahuan korupsi terhadap kepatuhan (kajian empiris pada Wajib Pajak Orang Pribadi yang memiliki usaha di Kota Probolinggo Kecamatan Mayangan). Dengan hasil yang menunjukkan variabel pengetahuan korupsi tidak mempengaruhi kepatuhan namun pelayanan aparat pajak bersama-sama dengan persepsi pengetahuan Wajib Pajak dan pengetahuan korupsi akan memberikan pengaruh signifikan terhadap kepatuhan Wajib Pajak dalam membayar pajak. Hasil tersebut diuji dengan tingkat keeratan adalah sangat lemah dengan nilai 5,4%.

d. Icha Aisyah (2014), melakukan penelitian tentang Dampak Kasus Korupsi di Indonesia Terhadap Keputusan Wiraswasta Memiliki Nomor Pokok Wajib Pajak di Pasar Induk Caringin. Dengan hasil yang menunjukkan variabel kasus korupsi di Indonesia berpengaruh signifikan terhadap keputusan wiraswasta untuk memiliki Nomor Pokok Wajib Pajak di Pasar Induk Caringin.

BAB I Pendahuluan 8

Universitas Kristen Maranatha Wiraswasta Memiliki Nomor Pokok Wajib Pajak di Pasar Induk Caringin. Perbedaan penelitian ini adalah subjek penelitian yang dilakukan di Pasar Baru Bandung.

Berdasarkan paparan tersebut, maka penulis tertarik untuk melakukan penelitian berjudul “Dampak Kasus Tindak Pidana Korupsi (Tipikor) Di Indonesia Terhadap Keputusan Pengusaha Memiliki Nomor Pokok Wajib Pajak (NPWP) Di Pasar Baru Bandung”.

1.2 Bdentifikasi Masalah

Berdasarkan latar belakang masalah di atas, maka perumusan masalah dalam penelitian ini adalah:

1. Apakah Tindak Pidana Korupsi di Indonesia berpengaruh signifikan terhadap keputusan Pengusaha memiliki Nomor Pokok Wajib Pajak (NPWP) di Pasar Baru Bandung ?

2. Seberapa besar pengaruh kasus Tindak Pidana Korupsi di Indonesia terhadap keputusan Pengusaha memiliki Nomor Pokok Wajib Pajak (NPWP) di Pasar Baru Bandung ?

1.3 Maksud dan Tujuan Penelitian

Berdasarkan rumusan masalah di atas dapat diketahui bahwa maksud dan tujuan dari penelitian ini adalah:

1. Untuk mengetahui apakah kasus tindak pidana korupsi di Indonesia

BAB I Pendahuluan 9

2. Untuk mengetahui seberapa besar pengaruh kasus Tindak Pidana Korupsi di Indonesia terhadap keputusan pengusaha memiliki Nomor Pokok Wajib Pajak (NPWP) di Pasar Baru Bandung.

1.4 Kegunaan Penelitian

Penelitian ini dilakukan untuk memberikan manfaat-manfaat yang dapat berguna bagi pihak-pihak yang berkepentingan, antara lain:

a. Bagi Penulis

Manfaat penelitian ini adalah untuk memberikan pengetahuan yang mengenai perpajakan terutama di Indonesia serta etika profesi.

b. Bagi Fiskus

Semoga Penelitian ini dapat memberikan kesadaran bagi Fiskus bahwa kasus penggelapan pajak nyatanya dinilai negatif dan mempengaruhi kepercayaan masayarakat.

Dan juga dapat memberikan referensi kepada fiskus mengenai variabel-variabel yang membuat para Pengusaha untuk semakin aktif dalam mendaftarkan diri membuat NPWP.

c. Bagi Pembaca

Semoga penelitian ini dapat memberikan pengetahuan mengenai aspek-aspek perpajakan.

71

BAB B

SIMPULAN DAN SARAN

5.1 Simpulan

Penelitian ini bertujuan untuk menguji dan menganalisis ada tidaknya

Pengaruh/Dampak kasus Tindak Pidana Korupsi (TIPIKOR) di Indonesia terhadap

keputusan Pengusaha memiliki Nomor Pokok Wajib Pajak (NPWP) di Pasar Baru

Bandung. Hasil penelitian dapat disimpulkan sebagai berikut :

1. Dampak Kasus Tindak Pidana Korupsi (TIPIKOR) di Indonesia berpengaruh

signifikan terhadap keputusan Pengusaha memiliki Nomor Pokok Wajib Pajak

(NPWP) di Pasar Baru Bandung.

2. Besarnya pengaruh Kasus Tindak Pidana Korupsi (TIPIKOR) di Indonesia

terhadap keputusan Pengusaha memiliki Nomor Pokok Wajib Pajak (NPWP)

di Pasar Baru Bandung adalah 60,84%.

5.2 Keterbatasan Penelitian

Berdasarkan penelitian yang telah dilakukan, terdapat beberapa

keterbatasan saat peneliti melakukan penelitian ini, antara lain:

Penelitian ini hanya di lakukan pada pengusaha atau dalam hal ini adalah para

pedagang yang ada di pasar baru Bandung.

Penelitian ini hanya mengambil satu variabel dampak kasus pajak yaitu

BAB VSimpulmn dmn Smrmn 72

Banyaknya kuesioner yang di sebarkan, yaitu 100 kuesioner menyebabkan

waktu penyebaran tersita banyak.

Pasar Baru merupakan pusat perbelanjaan yang sangat ramai karena di

kunjungi oleh berbagai kalangan masyarakat lokat maupun internasional,

membuat Penyebaran Kuesioner sedikit sulit akibat ada juga beberapa

pedagang yang enggan untuk mengisi kuesioner dengan alsan sedang sibuk.

5.3 Saran

Berdasarkan penelitian yang telah dilakukan maka saran untuk penelitian

selanjutnya sebagai berikut:

Penelitian selanjutnya diharapkan dapat diuji dengan objek lain, contohnya

seperti Pengusaha di bidang elektronik ataupun pengusaha kain olah.

Penelitian selanjutnya juga diharapkan dapat mengidentifikasi faktor-faktor

yang dapat mempengaruhi keputusan pengusaha memiliki NPWP.

Misalnya : pelayanan pada KPP, kurangnya pengetahuan mengenai pajak,

dan lain sebagainya.

Sebaiknya jika penelitian menggunakan banyak kuesioner, maka peneliti

harus mempersiapkannya sejak jauh-jauh jari, agar waktu penelitian tidak

banyak terbuang untuk penyebaran kuesioner.

Jika peneliti akan melakukan penelitian di Pasar baik tradisional maupun

modern, sebaiknya penyebaran kuesioner dilakukan di pagi hari saat toko

baru saja di buka, karena belum banyak pengunjung yang datang.

BAB VSimpulmn dmn Smrmn 73

Universitas Kristen Maranatha data menyebutkan bahwa ternyata korupsi dapat cukup berpengaruh terhadap

kepercayaan pengusaha untuk memiliki NPWP. Sedangkan kita tahu bahwa pajak

merupakan hal penting untuk pembangunan negara dan jika pengusaha yang dapat

ikut berperan dalam membayar pajak tidak memiliki NPWP maka mereka tidak

DAFTAR PUSTATA

Aisah, Icha. (2014). Dampak Kasus Korupsi di Indonesia Terhadap Keputusan Wiraswasta Memiliki Nomor Pokok Wajib pajak (NPWP) di Pasar Induk Caringin. Skripsi Jurusan Akuntansi Fakultas Ekonomi Universitas Kristen Maranatha Bandung.

Bohari. (1995).Pengantar Hukum Pajak, Jakarta:Raja Grafindo Persada.

Cooper et al. (2011). Business Reasearch Method, Edisi kesebelas, penerbit McGraw-Hill, Boston.

Diana, Anastasia dan Lilis Setaiawati. (2009). Perpajakan Indonesia, Konsep, aplikasi, dan Penentuan Praktisi. Yogyakarta: Andi.

Jogiyanto. (2004). Metodologi Penelitian Bisnis : Salah Kaprah dan Pengalaman-Pengalaman, Universitas Gadjah Mada, Yogyakarta.

Klitgaard, Robert terjemahan Hermojo. (2005). Membasmi Korupsi, Edisi Ketiga, DKI Jakarta: Yayasan Obor Indonesia.

Komisi Pemilihan Umum. Jalan Perubahan untuk Indonesia yang Berdaulat, Mandiri dan Berkepribadian. Visi Misi, dan Program Jokowi Jusuf kalla 2014.

Mardiasmo. (2011).Perpajakan, Edisi Revisi, Yogyakarta: Andi.

Pusat Bahasa Departemen Pendidikan Nasional. (2005). Kamus Besar Bahasa Indonesia. Edisi Ketiga, Jakarta:Balai Pustaka.

Republik Indonesia, Keputusan Direktur Jendral Pajak Nomor KEP- 443/PJ./2000 tentang Penetapan Visi, Misi, Strategi, dan Nilai Acuan Direktorat Jendral Pajak.

Republik Indonesia, Peraturan Direktur Jendral Pajak Nomor: PER-20/PJ/2013 tentang Tata Caca Pendaftran Usaha dan Pengukuhan Pengusaha Kena Pajak, Penghapusan Nomor Pokok Wajib Pajak dan Pencabutan Pengukuhan Pengusaha Kena Pajak, Serta Perubahan Data dan Pemindahan Wajib Pajak.

Republik Indonesia, Undang-Undang Nomor 17 Tahun 2007 tentang Rencana Pembangunan Jangka Panjang Nasional Tahun 2005-2025.

Republik Indonesia, Undang-undang Nomor 28 Tahun 2007 Perubahan Ketiga Atas Undang-Undang Nomor 6 Tahuan 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan.

Republik Indonesia, Undang-undang Republik Indonesia Nomor 28 Tahun 2009 Tentang Pajak daerah dan Retribusi Daerah.

Republik Indonesia, Undang-Undang Nomor 42 Tahun 2009 Perubahan Ketiga Atas Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan Atas Brang Mewah.

Riduwan. (2009).Skala Pengukuran Variabel-variabel Penelitian, Alfabeta, Bandung.

Robbins, Stephen P. (1996). Perilaku Organisasi : Konsep, Kontroversi dan Aplikasi, Edisi Bahasa Indonesia, Prenhallindo: Jakarta.

Santoso, S. (2010). Statistik Multivariat Konsep dan Aplikasi dengan SPSS, Elex Media Komputindo, jakarta.

Sekaran, Uma. (2003).Research Methods for Business, USA: John Willey & Sons, Inc.

Simamora, Bolson. (2004). Panduan Riset Perilaku Konsumen, Jakarta: Gramedia Pustaka Utama.

Sugiyono. (2011). Metode Penelitian Kuantitatif, Kualitatif dan R & D, Bandung: Alfabeta.

Suharyadi dan Purwanto SK. (2004). Metodologi Penelitian, Gramedia Pustaka Utama, Jakarta.

Suliyanto. (2005).Analisis Data Dalam Aplikasi Pemasaran, Bogor: Ghalia Indonesia.

Suliyanto. (2006).Metode Riset Bisnis. Penerbit Andi, Yogyakarta.

Sunjoyo, dkk. (2013).Aplikasi SPSS untuk Smart Riset, Bandung: Alfabeta.

Widodo, Widi dkk. (2010). Moralitas, Budaya dan Kepatuhan Pajak, Bandung: Alfabeta.

Internet Sebagai Acuan

http://yasiralkaf.wordpress.com/2009/06/26/visi-misi-dan-program-kerja-pas angan-sby-boediono-2009-2014/.dikunjungi 15 Oktober 2015.

Dewi, Mira Ringga. (2011).Persepsi Wajib Pajak Atas Pengenaan Pajak Penghasilan : Anteseden dan Konsekuensinya. Skripsi Fakultas Ekonomi Universitas Diponegoro Semarang.

Gultom, Obbie Afri. (2014).Sanksi Tidak Memiliki Nomor Pokok Wajib Pajak (NPWP). Gultom Law Consultants, 30 Juli 2014 diakses dari http://www.gultomlawconsultants.com/sanksi-tidak-memiliki-nomor-pokok-wajib-pajak-npwp/ pada Maret 2015.

Hakim, Rina. 2009. Faktor-faktor yang mempengaruhi kesadaran wajib pajak orang pribadi memiliki NPWP di Makassar Barat. Bachelor Thesis, Petra Christian University.

Kementerian Keuangan Republik Indonesia. (2013). Presiden Susilo Bambang Yudhoyono Ajak Seluruh Masyarakat Cegah Penyimpangan Pajak. Pajak.co.id, 22 Maret 2013 diakses dari http://www.pajak.go.id/content/news/presiden-sby-ajak-seluruh-masyarakat-c egah-penyimpangan-pajak pada Maret 2015.

Laili, Amin. (2014). Saatnya Meng-KPK-kan DJP. Kementerian Keuangan Republik Indonesia, 14 Februari 2014 diakses dari http://www.pajak.go.id/content/article/saatnya-meng-kpk-kan-djp pada Maret 2015.

Putra, Firmanto Rahmad et al. (2011). Dampak Kasus Penggelapan Pajak di Indonesia terhadap Kepatuhan Wajib Pajak di Kota Padang. Jurnal Universitas Putra Indonesia Padang.

Zulaikha, Mira RD. 2010. Persepsi Wajib Pajak atas Pengenaan Pajak Penghasilan: Kajian Empiris Pada Wajib Pajak Orang Pribadi yang Memiliki Usaha Di Kota Kudus. Universitas Diponegoro.