UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNIS PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

ANALISIS PENERIMAAN NEGARA BUKAN PAJAK PADA PENGADILAN NEGERI MEDAN

TUGAS AKHIR

Diajukan Oleh :

KHAIRIL AMTIKA 112101140

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNIS PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : KHAIRIL AMTIKA

NIM : 112101140

PROGRAM JURUSAN : DIPLOMA III MANAJEMEN KEUANGAN JUDUL : ANALISIS PENERIMAAN NEGARA BUKAN

PAJAK PADA PENGADILAN NEGERI MEDAN

Tanggal :...2014 DOSEN PEMBIMBING

Dra. NISRUL IRAWATI, MBA NIP. 19621204 19803 2 003

Tanggal :...2014 KEPALA PROGRAM STUDI DIPLOMA III KEUANGAN

Dr. YENI ABSAH, SE, M,Si. NIP. 19741123 200012 2 001

Tanggal :...2014 DEKAN FAKULTAS EKONOMI DAN BISNIS

KATA PENGANTAR

Bismillahirrahmanirrahim Assalamu’alaikum Wr. Wb.

Alhamdulillah puji syukur penulis panjatkan kehadirat Allah SWT yang selalu memberikan penulis nikmat kesehatan jasmani dan rohani, Sehingga penulis memiliki kemampuan untuk melakukan banyak hal atas kehendakNya. Atas anugrah yang telah Allah berikan kepada penulis sehingga penulis dapat menyelesaikan Tugas Akhir ini sebagai salah satu syarat untuk menyelesaikan pendidikan Diploma III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulisan Tugas Akhir ini dengan judul “Analisis Penerimaan Negara Bukan Pajak pada Pengadilan Negeri Medan” merupakan penerapan dari teori yang diperoleh selama masa perkuliahan. Penulis menyadari bahwa dalam penulisan Tugas Akhir ini masih jauh dari sempurna mengingat keterbatasan dalam hal pengetahuan, kemampuan dan pengalaman yang dimiliki. Oleh karena itu penulis mengharapkan kritik dan saran yang membangun. Agar dapat memberikan informasi yang lebih baik dalam penyusunan data.

Dalam penyusunan Tugas Akhir ini penulis tidak terlepas dari bantuan, bimbingan dan dorongan dari banyak pihak. Untuk kesempatan ini penulis ingin menyampaikan terima kasih sebesar-besarnya kepada:

2. Ibu Dr. Yeni Absah, SE, M,Si. dan Bapak Syafrizal Helmi Situmorang, S.E.,M.Si. selaku Ketua dan Sekretaris Program Studi Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati M,BA. selaku Dosen Pembimbing yang telah banyak meluangkan waktunya untuk memberikan arahan dan bimbingan kepada penulis dalam menyelesaikan Tugas Akhir ini.

4. Buat kedua orang tua penulis yang sangat penulis sayangi dan saudara-saudara penulis tercinta, adik penulis Juhar Noer azmi dan Cahyan Septian, teman teristimewa sevendari dinda sari, terimakasih atas dukungan dan kasih sayangnya selama ini.

5. Para pegawai Pengadilan Negeri Medan khususnya para pegawai Bag. Keuangan. Bang Tony, kak Naomi, kak Fitri. Terima kasih atas bantuan dan dukungan yang telah banyak diberikan.

6. Seluruh teman-teman D3 Keuangan stambuk 2011, Para sahabat penulis, Amru Sadzali, Dediansyah Putra, Martin Sihombing, Harun Al Jaud, Jhon Krisman Limbong yang telah membantu dan memberikan semangat pada penulis dalam menyelesaikan Tugas Akhir ini.

. Besar harapan penulis semoga Tugas Akhir ini dapat memberikan manfaat kepada pembacanya dan terutama bagi penulis.

Wassalamualaikum Wr. Wb.

Medan, Juni 2014 Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR………... i

DAFTAR ISI……… iv

DAFTAR TABEL……… vi

DAFTAR GAMBAR………... vii

BAB I PENDAHULUAN……… 1

1.1 Latar Belakang………... 1

1.2 Perumusan Masalah……….. 3

1.3 Tujuan Penelitian………... 3

1.4 Manfaat Penelitian……… 3

BAB II PROFIL PENGADILAN NEGERI MEDAN………….. 5

2.1 Sejarah Singkat Pengadilan Negeri Medan…….. 5

2.2 Visi dan Misi Pengadilan Negeri Medan……….. 7

2.3 Struktur Organisasi……… 8

2.4 Job Description……….. 9

2.5 Kinerja Terkini………... 19

2.6 Rencana Kegiatan Kinerja……… 21

BAB III PEMBAHASAN………. 27

3.1 Pengertian Penerimaan Negara Bukan Pajak………… 27

3.3 Peraturan Keputusan Mahkamah Agung terhadap

Badan peradilan dibawahnya berdasarkan ketentuan

PP No. 53 Tahun 2008……… 45

3.4 Jenis dan tarif atas jenis Penerimaan Negara Bukan Pajak……….. 47

3.5 Sumber dana PNBP Pengadilan Negeri Medan……… 54

3.6 Analisis Penerimaan Negara Bukan Pajak pada Pengadilan Negeri Medan………... 56

BAB IV KESIMPULAN DAN SARAN………. 65

4.1 Kesimpulan………. 65

4.2 Saran……… 66

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 2.1 Rencana Kinerja Pengadilan Negeri Medan

Tahun 2014………... 24

Tabel 3.1 Laporan Realisasi PNBP……… 31

Tabel 3.2 Pengaturan Pembayaran dan Penyetoran

PNBP yang terutang………... 33

Tabel 3.3 Kepemilikan Hak atas Wajib Bayar………. 35

Tabel 3.4 Jenis dan tarif atas jenis Penerimaan Negara

Bukan Pajak yang berlaku pada Mahkamah

Agung dan Badan Peradilan yang berada

Dibawahnya………. 47

Tabel 3.5 Laporan Realisasi Pendapatan PNBP pada

DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 2.1 Struktur Organisasi Pengadilan Negeri

BAB I PENDAHULUAN

1.1 Latar Belakang

Setiap Instansi Pemerintah yang berdiri selalu mempunyai tujuan dan kewajiban. umumnya tujuan utama yang ingin dicapai adalah memberikan pelayanan terbaik kepada masyarakat. Salah satu kewajibannya adalah memberi kontribusi kepada pemerintah dalam menjalankan aktifitasnya sebagai pemberi pelayanan terbaik. Pengadilan Negeri Medan sebagai salah satu instansi pemerintah yang bergerak dibidang hukum dan berada dibawah naungan Direktorat Jenderal Pengadilan memiliki kewajiban menyetorkan PNBP (Penerimaan Negara Bukan Pajak) kepada negara khususnya melalui Menteri Keuangan Republik Indonesia yang di laporkan melalui mekanisme laporan realisasi setiap tahun dan telah di rekapitulasi pada pendapatan perbulan.

alam) terdiri atas penerimaan SDA migas dan Non-migas, sektor migas berasal dari pertambangan umum dan sektor Non-migas berasal dari kehutanan, perikanan, pertanian, sektor lembaga Negara/hukum, serta sektor lainnya. Sebagai contoh Penerimaan Negara Bukan Pajak dari sektor kehutanan, pertambangan umum, dan Perikanan untuk tahun 2011 hanya sebesar Rp 9,5 triliun atau hanya (0,92%) dari total pembiayaan APBN 2009 yang sebesar Rp 1.037,1 triliun. Sedangkan pada tahun 2010 dan 2012 hanya sebesar Rp 16 triliun (1,54%) dan 20,2 triliun (1,94%) dari total pembiayaan APBN 2009. Sehingga Penerimaan Negara Bukan Pajak dari ketiga sektor tersebut tidak dapat diandalkan untuk menanggung beban APBN.

Berdasarkan keterangan diatas perlu ada tindak lanjut atau pun pengawasan dari pemerintah agar Penerimaan Negara Bukan Pajak dapat dikelola secara maksimal sehingga kedepan mampu menjadi salah satu sumber pendapatan negara yang dapat diandalkan.

Melalui tugas akhir ini penulis ingin membahas mengenai Penerimaan Negara Bukan Pajak Pada Pengadilan Negeri Medan. Dan adapun judul dari tugas akhir ini adalah “Analisis Penerimaan Negara Bukan Pajak Pada Pengadilan

Negeri Medan”.

1.2 Perumusan Masalah

1.3 Tujuan Penelitian

Adapun yang menjadi tujuan dari penelitian yang dilakukan oleh penulis adalah : Untuk mengetahui Sumber dana dan jumlah Penerimaan Negara Bukan Pajak serta proses tindak lanjut Pengadilan Negeri Medan terhadap penerimaan bukan pajak kepada negara.

1.4 Manfaat Penelitian a. Bagi Penulis

Sebagai pengalaman yang sangat berharga bagi penulis karena dapat terjun langsung ke lapangan untuk mendapatkan data dan informasi mengenai Penerimaan Negara Bukan Pajak Pada Pengadilan Negeri Medan serta menjadi suatu Ilmu yang berharga yang mungkin kelak akan berguna untuk masyarkat luas.

b. Bagi Pengadilan Negeri Medan

c. Bagi Peneliti Lainnya

BAB II PROFIL

PENGADILAN NEGERI MEDAN

2.1 Sejarah Singkat Pengadilan Negeri Medan

Kantor Pengadilan Negeri Medan adalah berada dibawah naungan Direktorat Jenderal Pengadilan. Pengadilan Negeri Medan didirikan pada tahun 1913 oleh Hindia Belanda dan dilanjutkan pada tahun 1918 yang dulunya bernama LANDRAD VAN YUSTITUSI. Dalam keputusan Menteri Kehakiman No. 4/24 tanggal 27 Januari 1996 dibentuk Direktorat Urusan Pengadilan. Dengan Keputusan Presiden Kabinet No. 15/p/kep/II/1996 di Departemen Kehakiman dibentuk Direktorat Jenderal Pembinaan Badan Peradilan dan Perundangan dan salah satu dinas adalah pembinaan peradilan.

Pengadilan Negeri Medan merupakan salah satu pelaksana Kekuasaan Kehakiman di lingkungan peradilan umum. Tugas pokok Pengadilan Negeri Medan adalah sebgai berikut :

a. Mengadili dan menyelesaikan perkara yang diajukan kepadanya sesuai dengan Undang-Undang No.84 tahun 2004 tentang kekuasaan Kehakiman Peradilan Umum.

1. Kecamatan Medan Marelan 2. Kecamatan Medan Baru 3. Kecamatan Medan Petisah 4. Kecamatan Medan Timur 5. Kecamatan Medan Labuhan 6. Kecamatan Medan Sunggal 7. Kecamatan Medan Kota 8. Kecamatan Medan Deli 9. Kecamatan Medan Polonia 10.Kecamatan Medan Tembung 11.Kecamatan Medan Barat 12.Kecamatan Medan Tuntungan 13.Kecamatan Medan Maimun 14.Kecamatan Medan Belawan 15.Kecamatan Medan Area 16.Kecamatan Medan Selayang 17.Kecamatan Medan Johor 18.Kecamatan Medan Denai 19.Kecamatan Medan Helvetia 20.Kecamatan Medan Amplas 21.Kecamatan Medan Perjuangan

dimungkinkan berdasarkan Pasal 15 UU No. 4 Tahun 2004 tentang Kekuasaan Kehakiman: “Pengadilan khusus hanya dapat dibentuk dalam salah satu lingkungan peradilan”. Pada Pengadilan Negeri Medan terdapat empat pengadilan khusus, yaitu Pengadilan Niaga, Pengadilan HAM, Pengadilan Tipikor, Pengadilan Hubungan Industrial. Setiap pengadilan khusus ini memiliki kompetensi absolut dan relatif untuk mengadili perkara berdasarkan Undang-Undang yang menbentuknya.

2.2 Visi dan Misi Perusahaan

2.2.1 VISI

Segera mewujudkan Pengadilan Negeri Medan menjadi dan merupakan Lembaga Peradilan yang memiliki akuntabilitas publik yang handal melalui Kekuasaan Kehakiman yang mandiri, terbuka dan professional guna menjawab tuntutan perkembangan masa depan

2.2.2 MISI

a. Mewujudkan institusi Peradilan yang terbuka, independen dan modern dengan melakukan otomasi dalam penyusunan data induk perkara, registrasi perkara, keuangan/biaya perkara, jadwal persidangan.

b. Meningkatkan kualitas sumber daya manusia di bidang teknis maupun administrasi guna memenuhi tuntutan pelayanan masyarakat pencari keadilan. c. Menjadikan institusi peradilan sebagai lembaga yang terhormat dan

2.3 Struktur Organisasi

Struktur organisasi merupakan suatu gambaran tentang susunan organisasi yang baik mengenai tingkat kekuasaan maupun fungsi dari masing-masing petugas yang menduduki jabaran dan dapat mengetahui wewenang serta tanggung jawab yang sesuai dengan bidang dan tugas masing-masing. Hal ini sangat penting sebab organisasi merupakan wadah untuk bekerja sama dalam mencapai tujuan. Dengan adanya struktur organisasi, maka pegawai akan lebih mengetahui dengan mudah mengenai tugas yang harus dijalankan dengan kepada siapa harus dipertanggungjawabkan.

2.4 Job Description

A.Ketua Pengadilan Negeri

1. Menetapkan/menentukan hari-hari tertentu untuk melakukan persidangan perkara.

2. Menetapkan panjar biaya perkara.

3. Membagi perkara gugatan dan permohonan kepada hakim untuk disidangkan.

4. Menunjuk hakim untuk mencatat gugatan atau permohonan kepada hakim untuk disidangkan.

5. Memerintahkan jurusita untuk melakukan panggilan termohon eksekusi untuk putusan provisi dan pelaksanaan eksekusi lainnya.

6. Memerintahkan jurusita untuk melakukan somasi.

7. Menangguhkan eksekusi dalam hal permohonan peninjauan kembali hanya atas perintah Ketua Mahkamah Agung.

8. Memerintah, memimpin, serta mengawasi eksekusi sesuai ketentuan yang berlaku

9. Menetapkan :

a. Pelaksanaan lelang

b. Tempat pelaksanaan sidang

c. Kantor lelang negara sebagai pelaksana lelang

11.Mengevaluasi laporan mengenai penanganan perkara yang dilakukan hakim dan panitera serta mengirimkan laporan dan hasil evaluasinya secara periodik kepada Pengadilan Tinggi dan Mahkamah Agung.

12.Memberi izin berdasarkan ketentuan undang-undang untuk membawa keluar dan ruang kepaniteraan: daftar, catatan, risalah, berita, acara serta berkas perkara

13.Menyerahkan berkas permohonan grasi kepada hakim untuk di proses. 14.Menugaskan hakim untuk bertindak selaku hakim pengawas dan

pengamat ( KIMWASMAT) secara periodik.

15.Meneruskan SEMA, PERMA dan surat-surat dari Mahkamah Agung atau pengadilan tinggi dan perkara kepada para hakim, panitera, wakil panitera, panitera muda, panitera pengganti dan jurusita.

B. Wakil Ketua

1. Melaksanakan tugas apabila ketua berhalangan.

2. Melaksanakan tugas yang didelegasikan oleh ketua kepadanya.

3. Dalam hal ketua mendelegasikan wewenang pembagian perkara permohonan harus membagikan kepada hakim secara merata.

C. Hakim/Ketua Majelis

1. Menetapkan hari sidang untuk perkara dengan acara biasa. 2. Menetapkan sita jaminan.

3. Bertanggung jawab atas pembuatan dan kebenaran acara persidangan dan menandatangani sebelum sidang berikutnya.

5. Melakukan pengawasan dan pengamatan terhadap keadaan dan perilaku narapidana yang berada dalam Lembaga Permasyarakatan serta melaporkan kepada Mahkamah Agung.

D. Panitera Sekretaris

1. Membantu hakim dengan mengikuti dan mencatat jalannya sidang pengadilan.

2. Bertanggung jawab atas pengurusan berkas perkara, putusan, akta, dokumen, buku daftar, biaya perkara, uang titipan pihak ketiga, surat-surat bukti dan surat-surat-surat-surat bukti lainnya yang disimpan di kepaniteraan. 3. Mengatur tugas wakil panitera, panitera muda, dan panitera pengganti. 4. Menerima serta membuat daftar semua perkara, permohonan

kewarganeraan dan pendaftaran badan hukum yang diterima dikepaniteraan.

5. Membuat salinan putusan. 6. Membuat akta.

a. Permohonan banding

b. Penyampaian salinan memori/kontra memori banding c. Pemberitahuan membaca memeriksa berkas perkara d. Pencabutan permohonan banding

e. Permohonan kasasi

i. Penerimaan/penyampaian jawaban permohonan peninjauan kembali j. Pencabutan permohonan peninjauan kembali kepada termohon

peninjauan kembali

k. Pembuatan akta yang menurut undang-undang/ peraturan dibuat oleh panitera

7. Melegalisir surat-surat yang akan dijadikan bukti didalam persidangan. 8. Pemungutan biaya-biaya pengadilan dan menyetorkan ke kas negara.

9. Mengirimkan berkas perkara yang dimohonkan banding, kasasi atau peninjauan kembali.

10.Melaksanakan, melaporkan dan mempertanggungjawabkan eksekusi yang diperintahkan oleh ketua pengadilan.

11.Menerima uang titipan pihak ketiga dan melaporkan kepada ketua pengadilan.

Panitera Sekretaris adalah kepala kantor mempunyai dua orang wakil yaitu wakil panitera dan wakil sekretaris.

Adapun uraian pembagian tugas adalah sebagai berikut : 1. Wakil panitera membawahi sub kepaniteraan diantaranya :

a. Sub Kepaniteraan Hukum b. Sub Kepaniteraan Pidana c. Sub Kepaniteraan Perdata

2. Wakil sekretaris membawahi sub bagian diantaranya : a. Sub Bagian Umum

E. Wakil Panitera

Wakil panitera membawahi sub kepaniteraan dengan tujuan membentuk dan melaksanakan kegiatan yang telah menjadi tugas wakil panitera, agar setiap perkara dapat diselesaikan secara baik dan efesien dan segala masalah yang menyangkut kepada wakil panitera dapat terlaksana dengan efektir karena adanya sub kepaniteraan yang membantu.

1. Membantu hakim dengan mengikuti dan mencatat jalannya sidang pengadilan.

2. Membantu panitera untuk secara langsung membina, meneliti dan mengawasi pelaksanaan tugas administrasi perkara antara lain, ketertiban dalam mengisi buku register pegawai, membuat laporan periodik, dan lain-lain.

3. Melaksanakan tugas panitera apabila panitera berhalangan.

Dibawah ini penulis akan menguraikan tugas tiap sub kepaniteraan yaitu :

a. Sub Kepaniteraan Hukum

Kepala Sub Kepaniteraan Hukum bertugas :

1. Mengawasi dan mengordinir semua pegawai yang ada di ruangan sub kepaniteraan hukum

2. Bertanggung jawab atas pekerjaan yang dilakukan yang mencakup sebagai berikut :

a. Surat-surat yang berhubungan dengan pengacara b. Pengarsipan pertinggal surat-surat

d. Melaksanakan dan menyelesaikan urusan yang berhubungan dengan hukum

e. Pengawasan protokol-protokol

f. Surat keputusan tim pengawas notaris

g. Register SBKRI (Surat Bukti Kewarganegaraan Republik Indonesia)

3. Memberikan saran dan usulan bila ada panitera melalui perantara kepada kepaniteraan hukum untuk melaksanakan tugas selanjutnya. b. Sub Kepaniteraan Pidana

Kepala sub kepaniteraan pidana bertanggung jawab kepada panitera, wakil panitera dan kepala sub kepaniteraan pidana mempunyai tugas yaitu: 1. Mengawasi dan mengordinir semua pegawai yang ada di ruangan sub

kepaniteraan pidana.

2. Bertanggung jawab atas seluruhnya kegiatan yang dilaksanakan mencakup hal-hal sebagai berikut:

a. Mengawasi dan menyimpan surat-surat b. Pengisian berita acara

c. Sub Kepaniteraan Perdata

Kepala sub kepaniteraan perdata bertanggung jawab kepada wakil panitera dan kepada sub kepaniteraan perdata mempunyai tugas yaitu: 1. Melaksanakan dan menyelesaikan urusan yang berhubungan dengan

perkara perdata dan surat-menyurat.

2. Memberikan saran dan usulan kepada wakil panitera melalui perantara kepala kepaniteraan perdata untuk memajukan dan melancarkan pelaksanaan selanjutnya.

3. Memberikan bimbingan/nasihat kepada bawahan melalui tanggung jawab yang diberikan langsung oleh atasan.

F. Wakil Sekteraris

Sekretaris dan wakil sekretaris bertanggung jawab kepada panitera sekretaris Pengadilan Negeri Medan. Uraian tugas daripada sekretaris dan wakil sekretaris diantaranya:

1. Memeriksa surat masuk dan surat keluar 2. Memperoleh data tentang kepegawaian 3. Memeriksa surat-surat dari:

a. Sub bagian umum b. Sub bagian keuangan c. Sub bagian kepegawaian

6. Bertanggung jawab atas seluruh pekerjaan yang dilakukan adalah sebagai berikut:

a. Mengenai surat masuk dan surat keluar b. Kepegawaian

c. Keuangan

d. Mengisi lembar disposisi e. Mengisi kartu kendali

f. Legalisir dan penyuluhan tentang kaderkum.

Dalam melaksanakan tugasnya wakil sekretaris dibantu oleh pegawai yang ada bagian sub bagian umum, sub bagian keuangan, dan sub bagian kepegawaian.

Adapun tugas dari masing-masing sub adalah sebagai berikut

a. Sub Bagian Umum

Sub bagian umum bertanggung jawab kepada wakil sekretaris .

Kepala sub bagian umum mempunyai tugas antara lain:

1. Mengkoordinasi dan mengawasi semua pegawai yang ada diruangan sub bagian umum.

2. Bertanggung jawab atas seluruh pekerjaan yang dilaksanakan yang mencakup hal-hal sebagai berukut:

a. Mengagendakan surat

b. Mempersiapkan surat dan pengiriman surat-surat c. Pengirimam ATK ( Alat Tulis Kantor)

surat-4. Memberikan bimbingan kepada bawahan melalui tanggung jawab yang diberikan langsung oleh atasannya.

5. Untuk mengkoordinir dan mengawasi pegawai di sub bagian umum, kepala sub bagian umum melakukan hal-hal sebagai berikut:

a. Memberikan pengarahan tentang etika disiplin kinerja

b. Menjelaskan dan memperkenalkan hal-hal yang baru di Pengadilan Negeri Medan umumnya dan sub umum khususnya kepada para pegawai

c. Menjalin kerja sama yang baik dengan para pegawai agar tujuan tercapai sesuai dengan yang telah ditetapkan

d. Selalu menekankan agar menjaga keharmonisan antara pegawai yang satu dengan pegawai yang lainnya

e. Menganjurkan para pegawai agar meningkatkan efisiensi dan efektivitas kerja sehingga tercipta produktivitas kerja yang memuaskan

b. Sub Bagian Keuangan

Sub bagian keuangan mempunyai dua orang bendaharawan yang masing-masing mempunyai tugas diantaranya:

1. Bendahara rutin bertugas: a. Membagi gaji setiap pegawai

2. Bendahara non rutin bertugas membuat laporan yang telah disiapkan oleh bendahara rutin.

c. Sub Bagian Kepegawaian

Sub bagian kepegawaian bertugas mengawasi serta memotivasi pelaksanaan tugas pegawai. Sub ini menangani segala urusan pegawai yang ada di lingkungan kantor. Tugas dan tanggung jawabnya mencari dan mendapatkan tenaga kerja untuk gaji berkala atau mengusulkan kenaikan gaji pegawai dan pensiunan, kesejahteraan pegawai, persyaratan untuk kenaikan gaji.

2.5 Kinerja Kegiatan Terkini

Dalam rangka untuk membuat usulan kegiatan tahun 2014 dalam bentuk Aplikasi RKA-KL disertai TOR (Term of Reference), Pengadilan Tinggi Medan melaksanakan pengarahan kepada seluruh satker Pengadilan Negeri se Sumatera Utara.

Strategi (Renstra), ketiga hal inilah yang melandasi cara berpikir Publik bagaimana Mahkamah Agung kedepan yang disebut road map.

Didalam membuat perencanaan KABUA Mahkamah Agung menyatakan bahwa yang membuat perencanaan untuk Pengadilan di daerah bukanlah di buat oleh BUA Mahkamah Agung, dalam membuat perencanaan harus berdasarkan kebutuhan dari masing-masing Pengadilan jadi berdasarkan sistem desentralisasi bukan sentralisasi. Sistem desentralisasi berdasarkan kebutuhan riil dari masing-masing Pengadilan, perlu kualitas dan analisis yang tujuannya dalam melaksanakan perencanaan suatu anggaran untuk itu di dalam perencanaan harus diperhatikan beberapa hal yaitu : perencanaan, penganggaran, pelaksanaan, dan pertanggungjawaban, keempat aspek ini harus berjalan baik, kalau perencanaan tidak sesuai dengan kebutuhan riil, sehingga penyerapan anggaran akan menimbulkan masalah, perencanaan dan penganggaran Sudah lemah, maka pelaksanaan operasional dari suatu anggaran itu akan menimbulkan masalah dalam penyerapannya. Kalau anggaran hanya 80% terserap maka tahun depan anggaran akan berkurang menjadi 70%, kalau penyerapan hanya 70% maka 20% dari anggaran sekarang akan di potong oleh pemerintah. Untuk itu harus ada kerjasama yang harmonis antara pejabat yang terkait dalam pelaksanaan operasional anggaran.

memberikan pelayanan publik se-baik–baiknya, untuk mempertanggung jawabkan kinerja seluruh Pegawai yang terkait dengan Instansi.

Dalam pelaksanaan organisasi dibawah pimpinan Ketua Pengadilan Negeri harus mampu melaksanakan 4 K, yaitu : komunikasi, koordinasi, kerjasama dan komitmen. Adanya komunikasi yang berkualitas, koordinasi dan kerjasama yang baik maka hal ini sangat mendukung pelaksanaan dalam tugas Pengadilan, yang terakhir adalah komitmen, komitmen untuk berubah kearah yang lebih baik, motivasi yang kuat, Sehingga apa yang di inginkan yaitu terwujudnya badan peradilan yang agung akan terlaksana.

2.6 Rencana Kegiatan Kinerja

Mulai tahun 2010 sampai dengan tahun 2014 Mahkamah Agung RI telah mencanangkan Rencana Strategis 5 tahunan yang berarti tahun 2014 merupakan tahun keempat dari Rencana Strategis (Renstra) yang telah ditetapkan oleh Mahkamah Agung RI yang meliputi Visi, Misi, Tujuan dan Sasaran yang telah ditetapkan. Visi Pengadilan Negeri Medan yaitu “Mewujudkan supremasi hukum melalui kekuasaan kehakiman yang mandiri, efektif, efisien, serta mendapatkan kepercayaan publik, profesional dan memberikan pelayanan hukum yang berkualitas, etis, terjangkau dan biaya rendah bagi masyarakat serta mampu menjawab panggilan pelayanan publik.”

1. Mewujudkan rasa keadilan sesuai dengan undang-undang dan peraturan, serta memenuhi rasa keadilan masyarakat.

2. Mewujudkan peradilan yang mandiri dan independen, bebas dari campur tangan pihak lain.

3. Memperbaiki akses pelayanan di bidang peradilan pada masyarakat. 4. Memperbaiki kualitas input internal pada proses peradilan.

5. Mewujudkan institusi peradilan yang efektif, efisien dan bermartabat serta dihormati.

6. Melaksanakan kekuasaan kehakiman yang mandiri, tidak memihak dan transparan.

Atas dasar visi dan misi tersebut di atas maka Mahkamah Agung telah mencanangkan Reformasi Birokrasi dan Cetak Biru Pembaharuan Peradilan Tahun 2010-2035. Dan Didalam pembaharuan peradilan tersebut mahkamah agung perlu memandang beberapa karakter badan peradilan untuk mendukung tercapainya reformasi birokrasi.

Ada 10 Karakter untuk mencapai Badan Peradilan Yang Agung yaitu : 1. Melaksanakan fungsi kekuasaan kehakiman secara efektif.

2. Didukung pengelolaan anggaran berbasis kinerja secara mandiri yang dialokasikan secara proporsional dalam APBN.

3. Memiliki struktur organisasi yang tepat dan manajemen organisasi yang jelas dan terukur.

5. Mengelola sarana dan prasarana dalam rangka mendukung lingkungan kerja yang aman, nyaman, dan kondusif bagi penyelenggaraan peradilan.

6. Mengelola dan membina sumber daya manusia yang kompeten dengan kriteria obyektif, sehingga tercipta aparat peradilan yang berintegritas dan profesional.

7. Didukung pengawasan perilaku, administrasi, dan keuangan yang efektif. 8. Berorientasi pada pelayanan publik yang prima.

9. Memiliki manajemen informasi yang menjamin akuntabilitas, kredibilitas, dan transparansi.

10.Berbasis teknologi informasi (TI) terpadu untuk mewujudkan peradilan yang modern.

Kemudian Didalam pelaksanaan Reformasi Birokrasi tersebut ada 8 (delapan) program prioritas Pembaharuan di Lingkungan Peradilan Negeri Medan yaitu: 1. Penyelesaian Perkara yang tepat waktu.

2. Manajemen SDM yang terencana dan terlaksana dengan baik. 3. Pengelolaan Website demi keterbukaan informasi publik.

4. Meja Informasi untuk memberikan pelayanan informasi di gedung pengadilan.

5. Pelayanan Publik yang prima.

6. Implementasi SIPP (Sistem Informasi Penelusuran Perkara) sebagai outomasi Pola Bindalmin.

7. “Justice For All” yang terdiri dari Perkara Prodeo, Sidang Keliling dan Pos Bantuan Hukum (Posbakum).

Kedelapan program tersebut harus diaplikasikan dalam pelaksanaan tugas sehari-hari di Pengadilan Negeri Medan. Berikut ini tabel Rencana Kinerja tahun 2014 pada pengadilan negeri medan :

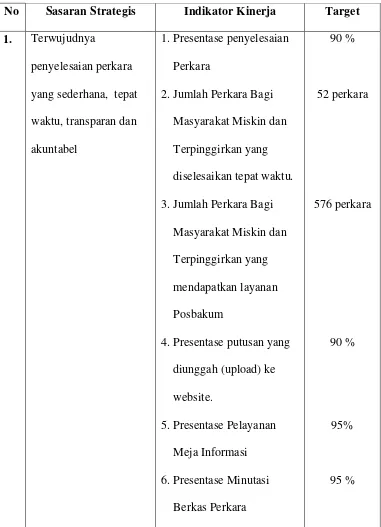

No Sasaran Strategis Indikator Kinerja Target 1. Terwujudnya

penyelesaian perkara yang sederhana, tepat waktu, transparan dan akuntabel

1. Presentase penyelesaian Perkara

2. Jumlah Perkara Bagi Masyarakat Miskin dan Terpinggirkan yang diselesaikan tepat waktu. 3. Jumlah Perkara Bagi

Masyarakat Miskin dan Terpinggirkan yang mendapatkan layanan Posbakum

4. Presentase putusan yang diunggah (upload) ke

website.

5. Presentase Pelayanan Meja Informasi 6. Presentase Minutasi

Berkas Perkara

No Sasaran Strategis Indikator Kinerja Target 2.

Terselesaikannya Administrasi perkara yang efektif, efisien, dan akuntabel

7 Presentase proses

administrasi penerimaan perkara.

8. Presentase proses pemeriksaan perkara 9. Presentase proses

administrasi putusan perkara.

10. Presentase proses penyampaian salinan putusan kepada para pihak

100%

100%

100%

100%

3. Terwujudnya

penyelesaian perkara melalui mediasi

11. Presentase mediasi yang berhasil

5%

4. Terwujudnya Pelaksanaan

Pengawasan internal yang efektif dan efisien

12. Presentase pengaduan yang Ditindak lanjuti

90%

Keterangan :

1. Kolom sasaran strategis adalah tujuan yang akan dicapai oleh Pengadilan Negeri Medan sebagai bentuk kinerja pada tahun 2014

2. Kolom indikator kinerja adalah jenis – jenis kegiatan yang dilakukan Pengadilan Negeri Medan

BAB III PEMBAHASAN

3.1 Pengertian Penerimaan Negara Bukan Pajak

Anggaran Pendapatan dan Belanja Negara (APBN) adalah wujud dari pengelolaan keuangan negara yang merupakan instrumen bagi Pemerintah untuk mengatur pengeluaran dan penerimaan negara dalam rangka membiayai pelaksanaan kegiatan pemerintahan dan pembangunan, mencapai pertumbuhan ekonomi, meningkatkan pendapatan nasional, mencapai stabilitas perekonomian, dan menentukan arah serta prioritas pembangunan secara umum.

APBN ditetapkan setiap tahun dan dilaksanakan untuk sebesar-besarnya kemakmuran rakyat. Penetapan APBN dilakukan setelah dilakukan pembahasan antara Presiden dan DPR terhadap usulan RAPBN dari Presiden dengan memperhatikan pertimbangan Dewan Perwakilan Daerah (DPD). Seperti tahun tahun sebelumnya, pada tahun 2009, APBN ditetapkan dengan Undang-Undang Nomor 41 Tahun 2008 tentang Anggaran Pendapatan dan Belanja Negara Tahun 2009. Salah satu unsur APBN adalah anggaran pendapatan negara dan hibah yang diperoleh dari :

a. Penerimaan perpajakan;

b. Penerimaan negara bukan pajak; dan

c. Penerimaan Hibah dari dalam negeri dan luar negeri.

lembaga audit yang bebas dan mandiri turut melakukan pemeriksaan atas komponen yang mempengaruhi pendapatan Negara dan merupakan penerimaan

negara sesuai dengan undang-undang. Laporan hasil pemeriksaan BPK

kemudian diserahkan kepada Dewan Perwakilan Rakyat (DPR), Dewan Perwakilan Daerah (DPD) dan Dewan Perwakilan Rakyat Daerah (DPRD). Menyadari pentingnya PNBP, maka kemudian dilakukan pengaturan dalam peraturan perundang-undangan, diantaranya melalui :

a. UU Nomor 20 Tahun 1997 tentang Penerimaan Negara Bukan Pajak;

b. PP Nomor 22 Tahun 1997 tentang Jenis dan Penyetoran Penerimaan Negara Bukan Pajak;

c. PP Nomor 73 Tahun 1999 tentang Tatacara Penggunaan Penerimaan Negara Bukan Pajak yang Bersumber dari Kegiatan Tertentu;

d. PP Nomor 1 Tahun 2004 tentang Tata Cara Penyampaian Rencana dan Laporan Realisasi Penerimaan Negara Bukan Pajak; dan

e. PP Nomor 29 Tahun 2009 tentang Tata Cara Penentuan Jumlah, Pembayaran, dan Penyetoran Penerimaan Negara Bukan Pajak Yang Terutang. Dalam peraturan-peraturan perundang-undangan tersebut diatur hal-hal sebagai berikut :

a) Definisi PNBP

b) Penerimaan Negara Bukan Pajak (PNBP) adalah seluruh penerimaan

Pemerintah Pusat yang tidak berasal dari penerimaan perpajakan(Pasal

1angka 1 UU No. 20 Tahun 1997).

c) Jenis-jenis PNBP

a. penerimaan yang bersumber dari pengelolaan dana Pemerintah; b. penerimaan dari pemanfaatan sumber daya alam;

c. penerimaan dari hasil-hasil pengelolaan kekayaan Negara yang dipisahkan; d. penerimaan dari kegiatan pelayanan yang dilaksanakan Pemerintah;

e. penerimaan berdasarkan putusan pengadilan dan yang berasal dari pengenaan denda administrasi;

f. penerimaan berupa hibah yang merupakan hak Pemerintah; dan g. penerimaan lainnya yang diatur dalam Undang-undang tersendiri.

Pengelompokan PNBP ini kemudian ditetapkan dalam PP No. 22 Tahun 1997 yang telah diubah dengan PP No. 52 Tahun 1998 dengan menjabarkan jenis-jenis PNBP yang berlaku umum di semua Departemen dan Lembaga Non Departemen, sebagai berikut :

a. Penerimaan kembali anggaran (sisa anggaran rutin dan sisa anggaran pembangunan);

b. Penerimaan hasil penjualan barang/kekayaan Negara; c. Penerimaan hasil penyewaan barang/kekayaan Negara; d. Penerimaan hasil penyimpanan uang negara (jasa giro);

e. Penerimaan ganti rugi atas kerugian negara (tuntutan ganti rugi dan tuntutan perbendaharaan);

f. Penerimaan denda keterlambatan penyelesaian pekerjaan pemerintah; dan g. Penerimaan dari hasil penjualan dokumen lelang.

d) Pengelolaan PNBP

PNBP dipungut atau ditagih oleh Instansi Pemerintah (Departemen dan Lembaga Non Departemen) sesuai dengan perintah UU atau PP atau penunjukan dari Menteri Keuangan, berdasarkan Rencana PNBP yang dibuat oleh Pejabat Instansi Pemerintah tersebut. PNBP yang telah dipungut atau ditagih tersebut wajib dilaporkan secara tertulis oleh Pejabat Instansi Pemerintah kepada Menteri Keuangan dalam bentuk Laporan Realisasi PNBP Triwulan yang disampaikan paling lambat 1(satu) bulan setelah triwulan tersebut berakhir, dapat digambarkan dalam tabel sebagai berikut :

Tabel 3.1

Laporan Realisasi PNBP

Laporan Realisasi PNBP

No Periode Jangka waktu Batas waktu penyerahan A. Triwulan I Jan-Maret 30 April

B. Triwulan II April-Juni 31 Juli

C. Triwulan III Juli-September 31 Oktober

D. Triwulan IV Oktober-Desember 31 Januari

kemudian ditindaklanjuti dengan Surat Edaran Dirjen Pajak Nomor : SE- 05/PJ.12/2006 tentang Laporan Realisasi Penerimaan Negara Bukan Pajak, Instansi Pemerintah memiliki kewajiban untuk menyampaikan Laporan Bulanan realisasi PNBP setiap tanggal 10 bulan berikutnya kepada Sekretaris Jenderal u.p. Biro Perencanaan dan Keuangan serta tembusan disampaikan kepada Sekretaris Dirjen Pajak u.p. Kepala Bagian Keuangan.

Walaupun PNBP memiliki sifat segera harus disetorkan ke kas negara, namun sebagian dana dari PNBP yang telah dipungut dapat digunakan untuk kegiatan tertentu oleh instansi yang bersangkutan. Pemberian ijin penggunaan dan besaran jumlah ditentukan oleh Menteri Keuangan melalui Keputusan Menteri Keuangan, setelah Pimpinan instansi pemerintah mengajukan permohonan yang sedikitnya dilengkapi dengan :

a. Tujuan penggunaan dana PNBP antara lain untuk meningkatkan pelayanan, meningkatkan kualitas sumber daya manusia, meningkatkan produktivitas kerja serta meningkatkan efisiensi perekonomian;

b. Rincian kegiatan pokok instansi dan kegiatan yang akan dibiayai PNBP; c. Jenis PNBP beserta tarif yang berlaku; dan

d. Laporan realisasi dan perkiraan tahun anggaran berjalan serta perkiraan untuk 2(dua) tahun anggaran mendatang.

e) PNBP terutang

PNBP yang harus dibayar pada suatu saat atau dalam suatu periode tertentu menurut peraturan perundang-undangan yang berlaku disebut PNBP yang Terutang. Jumlah PNBP yang terutang ditentukan dengan cara :

a. ditetapkan oleh instansi pemerintah, antara lain pemberian paten, pelayanan pendidikan, pelayanan kesehatan, dan penjualan karcis masuk; atau

b. dihitung sendiri oleh Wajib Bayar, antara lain pemanfaatan sumber daya alam. Juklak PNBP terutang terdapat dalam Peraturan Pemerintah Nomor 29 Tahun 2009 tentang Tata Cara Penentuan Jumlah, Pembayaran, dan Penyetoran Penerimaan Negara Bukan Pajak yang Terutang, dihitung dengan menggunakan tarif :

a. spesifik

b. advalorem, atau

c. ketentuan perundang-undangan

Sementara pengaturan Pembayaran dan Penyetoran PNBP yang Terutang dapat digambarkan dengan tabel sebagai berikut :

Tabel 3.2

Pengaturan Pembayaran dan Penyetoran PNBP yang terutang

No Instansi Pemerintah Wajib Bayar

1 pembayaran dilakukan oleh instansi pemerintah pada waktu yang ditentukan

berdasarkan PP.

No Instansi Pemerintah Wajib Bayar 2 apabila belum dibayar,

penagihan dilakukan oleh Pimpinan Instansi Pemerintah (Menteri atau Pimpinan Lembaga Non Departemen) selaku Pengguna Anggaran

b. apabila belum dibayar, penagihan wajib dilakukan oleh Pimpinan Instansi Pemerintah

3 mekanisme penagihan

dan/atau pemungutan diatur dengan Peraturan Menteri Keuangan

mekanisme :

- Pimpinan Instansi Pemerintah menerbitkan Surat Tagihan Pertama;

- Dalam waktu 1 (satu) bulan sejak tanggal Surat Tagihan Pertama,

belum dilunasi, Instansi Pemerintah menerbitkan Surat Tagihan Kedua;

No Instansi Pemerintah Wajib Bayar

- Dalam waktu 1 (satu) bulan sejak tanggal Surat Tagihan Ketiga, belum dilunasi, Instansi Pemerintah menerbitkan Surat Penyerahan Tagihan kepada instansi yang berwenang mengurus piutang Negara tersebut.

Sumber : Berkas Pengadilan Negeri Medan

Untuk pembayaran yang dilakukan oleh wajib pajak, penyetoran dilakukan menggunakan formulir SSBP (Surat Setoran Bukan Pajak) dan disampaikan kepada Bendahara Penerimaan Satuan Kerja. Wajib bayar yang menghitung sendiri PNBP yang terutang harus menyampaikan surat tanda bukti pembayaran yang sah kepada Menteri Keuangan c.q. Dirjen Anggaran.

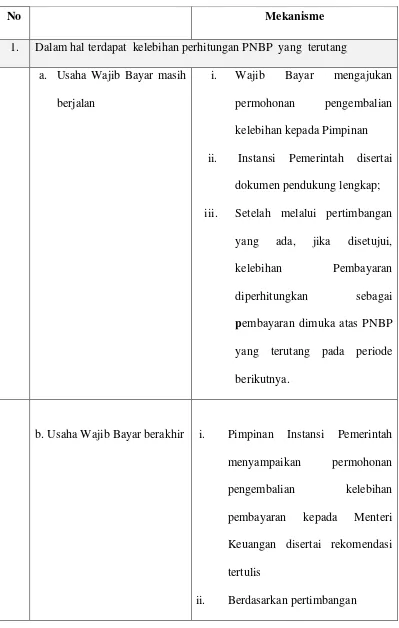

Tabel 3.3

Kepemilikan Hak atas Wajib Bayar

No Mekanisme

1. Dalam hal terdapat kelebihan perhitungan PNBP yang terutang a. Usaha Wajib Bayar masih

berjalan

i. Wajib Bayar mengajukan permohonan pengembalian kelebihan kepada Pimpinan

ii. Instansi Pemerintah disertai dokumen pendukung lengkap; iii. Setelah melalui pertimbangan

yang ada, jika disetujui, kelebihan Pembayaran diperhitungkan sebagai pembayaran dimuka atas PNBP yang terutang pada periode berikutnya.

b. Usaha Wajib Bayar berakhir i. Pimpinan Instansi Pemerintah menyampaikan permohonan pengembalian kelebihan pembayaran kepada Menteri Keuangan disertai rekomendasi tertulis

No Mekanisme

tertentu, jika disetujui Menteri akan menerbitkan penetapan persetujuan pengembalian kelebihan pembayaran secara tunai

iii. Pengembalian kelebihan

Pembayaran dilakukan paling lambat 1 (satu) bulan terhitung sejak tanggal penetapan persetujuan Menteri;

iv. Apabila melampaui batas waktu Wajib Bayar juga memperoleh imbalan bunga 2% per bulan untuk jangka waktu paling lama 24 (dua puluh empat) bulan. 2. Dalam kondisi keuangan perusahaan kurang mendukung atau terjadi

force majeur (bencana alam)

i. Wajib Bayar mengajukan

permohonan mengangsur dan/atau menunda pembayaran

No Mekanisme

Pemerintah paling lambat 20 (dua puluh hari) sebelum tanggal jatuh tempo pembayaran PNBP yang terutang

ii. Pimpinan Instansi Pemerintah menyampaikan permohonan tersebut beserta rekomendasi tertulis kepada Menteri Keuangan paling lambat 30 (tiga puluh) hari sejak permohonan tersebut

diterima secara lengkap;

iii. Setelah melalui pertimbangan tertentu, Menteri menerbitkan persetujuan atau penolakan

permohonan dan menyampaikannya kepada

Pimpinan Instansi Pemerintah paling lambat 30 (tiga puluh) hari sejak surat permohonan dari Pimpinan Instansi Pemerintah diterima;

No Mekanisme

Instansi Pemerintah memberikan persetujuan atau

penolakan tersebut paling lambat 7 (tujuh) hari setelah persetujuan atau penolakan dari Menteri

3. Dalam hal berkaitan dengan kegiatan sosial, kepentingan keagamaan, kepentingan nasional, hubungan internasional, Wajib Bayar tidak mampu membayar kewajiban PNBP yang Terutang, mengalami kerugian, yang dibuktikan dengan rekomendasi dari instansi yang berwenang melakukan pemeriksaan

i. Wajib Bayar mengajukan permohonan untuk dilakukan

No Mekanisme

Pemerintah disertai penjelasan, dokumen, dan data pendukung;

ii.permohonan tersebut kemudian diajukan oleh Pimpinan Instansi Pemerintah kepada Menteri dilengkapi dengan rekomendasi tertulis;

iii. Menteri kemudian dapat

menerbitkan surat persetujuan atau surat penolakan dan menyampaikan kepada Pimpinan Instansi Pemerintah yang bersifat final; iv. Oleh Pimpinan Instansi Pemerintah,

diberikan persetujuan atau penolakan paling lambat 15 (lima belas) hari kerja;

v. Ketentuan mengenai tata cara peninjauan kembali diatur dengan Peraturan Menteri.

4. Dalam hal berdasarkan hasil pemeriksaan terdapat kelebihan pembayaran PNBP yang Terutang

No Mekanisme

menerbitkan penetapan atas kelebihan tersebut yang kemudian diperhitungkan sebagai pembayaran dimuka atas jumlah PNBP yang terutang dari Wajib Bayar yang bersangkutan pada periode berikutnya.

Sumber : Berkas Pengadilan Negeri Medan

tunggakan PNBP pada 10 (sepuluh) Kementerian Negara/Lembaga sebesar Rp19,93 Triliun dan US$553,30 Juta belumoptimal. Ketiga, PNBP Tahun Anggaran 2006 pada 6 (enam) Kementerian Negara/Lembaga sebesar Rp3,52 Triliun digunakan langsung tanpa melalui mekanisme APBN. Kemudian pada Semester II Tahun 2008, BPK kembali menemukan adanya kekurangan penerimaan Rp320 Miliar dan US$ 26 Juta di bidang manajemen kehutanan, selain itu juga berdasarkan hasil pemeriksaan atas pengelolaan tambang batu bara ditemukan adanya kekurangan penerimaan sebesar Rp2,55 Triliun dengan 42 kasus. Pemeriksaan atas pelaksanaan Kontrak Kerja Sama Minyak dan Gas Bumi (KKS Migas) juga mengakibatkan kekurangan penerimaan sebesar Rp14,58 triliun.

Dengan adanya kekurangan penerimaan ini, berdasarkan ketentuan Pasal 10 PP No. 29 Tahun 2008 tentang Tata Cara Penentuan Jumlah, Pembayaran, dan Penyetoran PNBP yang Terutang, Pimpinan Instansi Pemerintah akan menerbitkan penetapan atas kekurangan tersebut, dan wajib untuk dilunasi dengan ditambah sanksi administrasi berupa denda sebesar 2% (dua persen) per bulan dari kekurangan tersebut untuk paling lama 24 (dua puluh empat) bulan sejak PNBP yang terutang.

3.2 Peraturan Pemerintah Republik Indonesia tentang Jenis Tarif

Menimbang : Bahwa untuk melaksanakan ketentuan pasal 2 ayat (2) dan ayat (3) serta Pasal 3 ayat (2) Undang – Undang Nomor 20 Tahun 1997 tentang Penerimaan Negara Bukan Pajak, perlu menetapkan Peraturan Pemerintah tentang jenis dan tarif atas Jenis Penerimaan Negara Bukan Pajak yang berlaku pada Mahkamah Agung dan Badan Peradilan yang Berada di Bawahnya.

Mengingat : 1. Pasal 5 ayat (2) Undang – Undang Dasar Negara Republik Indonesia Tahun 1945.

2. Undang – Undang Nomor 20 Tahun 1997 tentang Penerimaan Negara Bukan Pajak (Lembaran Negara Republik Indonesia Tahun 1997 Nomor 43, Tambahan Lembaran Negara Republik Indonesia Nomor 3687).

Menetapkan : Peraturan Pemerintah Tentang Jenis Dan Tarif Atas Jenis Penerimaan Negara Bukan Pajak Yang Berlaku Pada Mahkamah Agung Dan Badan Peradilan Yang Berada Dibawahnya.

Pasal 1

(1) Jenis Penerimaan Negara Bukan Pajak yang berlaku pada Mahkamah Agung dan Badan Peradilan yang berada di Bawahnya berasal dari Biaya perkara yang terdiri :

A. Hak Kepaniteraan Mahkamah Agung B. Hak Kepaniteraan Peradilan Umum C. Hak Kepaniteraan Peradilan Agama

D. Hak Kepaniteraan Peradilan Tata Usaha Negara, dan E. Hak Kepaniteraan Lainnya.

(2) Tarif atas Jenis Penerimaan Negara Bukan Pajak sebagaimana dimaksud pada ayat (1) adalah sebagaimana ditetapkan dalam Lampiran Peraturan Pemerintah ini.

Pasal 2

Pasal 3

Seluruh Penerimaan Negara Bukan Pajak yang berlaku pada Mahkamah Agung dan Badan Peradilan yang Berada di Bawahnya sebagaimana dimaksud dalam pasal 1, wajib disetor langsung secepatnya ke Kas Negara.

Pasal 4

Peraturan Pemerintah ini mulai berlaku pada tanggal diundangkan Agar setiap orang mengetahuinya, memerintahkan pengundangan Peraturan Pemerintah ini dengan Penempatannnya dalam Lembaran Negara Republik Indonesia.

3.3 Peraturan Keputusan Mahkamah Agung terhadap Badan Peradilan dibawahnya Berdasarkan Ketentuan PP No. 53 Tahun 2008

Berdasarkan Peraturan Pemerintah No. 53 Tahun 2008 tentang Jenis dan Tarif Atas Jenis Penerimaan Negara Bukan Pajak Yang Berlaku Pada Mahkamah Agung dan Badan Peradilan Yang berada Di Bawahnya tersebut diatas, sehingga Mahkamah Agung memandang perlu memberikan Petunjuk Pelaksanaan lebih lanjut sebagai berikut :

diajukan terhitung sejak tanggal 23 Juli 2008. Sebagaimana diatur dalam Pasal 4 PP No. 53 Tahun 2008 dan surat Mahkamah Agung RI No. 33/WKMA.N.Y/IX/2008 tanggal 26 september 2008 perihal Peraturan Pemerintah Npo. 53 Tahun 2008.

2. Pada saat menerima pendaftaran perkara, komponen biaya PNBP yang harus dimasukkan dalam penaksiran panjar biaya oleh Petugas Meja I yang dituangkan dalam SKUM adalam biaya pendaftaran (Lampiran PP No. 53 Tahun 2008 huruf A, B, C dan D) dan hak redaksi (Lampiran PP No. 53 tahun 2008 huruf E angka 2).

3. Pemungutan biaya PNBP dari pihak berpekara dilakukan oleh kasir bersamaan dengan ongkos/biaya proses pemeriksaan perkara sebagaimana yang tertuang dalam SKUM yang dibuat oleh Petugas Meja I.

4. PNBP sebagaimana pada angka 2, dibukukan pada Buku Jurnal dan Buku Induk Keuangan Perkara sebagai pengeluaran dengan teknis pengeluaran sebagai berikut:

a. Pengeluaran biaya pendaftaran dalam Buku Jurnal dan Buku Induk Keuangan Perkara dilakukan pada tanggal saat perkara tersebut didaftar.

5. Biaya PNBP yang telah dikeluarkan dari Buku Jurnal dan Buku Induk Keuangan perkara, kemudian dibukukan ke dalam Buku Hak-hak Kepaniteraan (HHK) yang tanggal pembukuaanya sama dengan tanggal pengeluaran pada Buku Jurnal dan Buku Induk Keuangan Perkara.

6. Biaya PNBP diluar biaya pendaftaran dan hak redaksi (Lampiran PP No. 53 Tahun 2008 huruf E), karena bersifat incidental, tidak termasuk komponen yang dimasukkan oleh Petugas Meja I pada saat penaksiran panjar biaya perkara.

7. Biaya PNBP sebagaimana pada angka 6, tidak dibukukan di Buku Jurnal dan Buku Induk Keuangan Perkara, akan tetapi dibukukan dalam buku tersendiri.

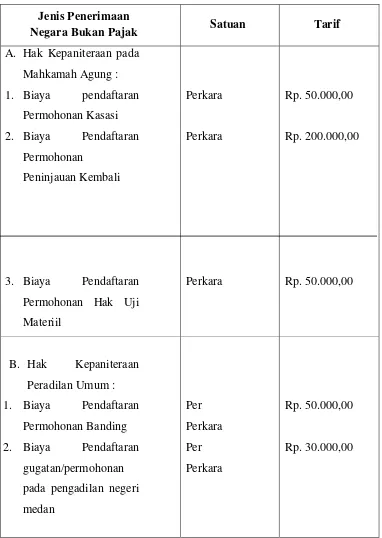

3.4 Jenis Dan Tarif atas Jenis Penerimaan Negara Bukan Pajak Tabel 3.4 :

Jenis dan Tarif atas Jenis Penerimaan Negara Bukan Pajak yang berlaku pada Mahkamah Agung dan Badan Peradilan yang

berada dibawahnya Jenis Penerimaan

Negara Bukan Pajak Satuan Tarif

A. Hak Kepaniteraan pada Mahkamah Agung :

1. Biaya pendaftaran Permohonan Kasasi

2. Biaya Pendaftaran Permohonan

Peninjauan Kembali

3. Biaya Pendaftaran Permohonan Hak Uji Materiil

B. Hak Kepaniteraan Peradilan Umum :

1. Biaya Pendaftaran Permohonan Banding

2. Biaya Pendaftaran gugatan/permohonan

Jenis Penerimaan Negara Bukan Pajak

3. Biaya Pendaftaran pada pengadilan Niaga :

a. Nilai utang sampai dengan Rp 1 miliar

b. Nilai utang lebih dari Rp 1 miliar sampai dengan Rp 50 miliar c. Nilai utang lebih dari

Rp 50 miliar sampai dengan Rp 250 miliar d. Nilai utang lebih dari

Rp 250 miliar sampai dengan Rp 500 miliar e. Nilai utang di atas Rp

C. Hak Kepaniteraan Peradilan Agama :

1. Biaya Pendaftaran Permohonan Banding 2. Biaya Pendaftaran

Gugatan / Permohonan

Jenis Penerimaan Negara Bukan Pajak

Negara :

1. Biaya Pendaftaran Permohonan Banding

2. Biaya Pendaftaran gugatan/permohonan

pada pengadilan Agama

Satuan

E. Hak Kepaniteraan Lainnya :

3. Memperlihatkan Surat

kepada yang berkepentingan

mengenai surat – surat

yang tersimpan di Kepaniteraan

4. Mencarikan surat yang tersimpan di arsip yang

Jenis Penerimaan Negara Bukan Pajak

5. Pembuatan akta,

dimana seorang menyatakan menerima keputusan dalam perkara pelanggaran

6. Penyitaan/eksekusi barang yang bergerak atau yang tidak bergerak dan untuk pencatatan pencabutan

suatu penyitaan didalam berita acara turunan

7. Melakukan penjualan dimuka umum/lelang

atas perintah Pengadilan

8. Penyimpanan dan

penyerahan kembali uang atau surat berharga yang disimpan di Kepaniteraan

9. Legalisasi Tanda

Jenis Penerimaan Negara Bukan Pajak

10.Pencatatan pembuatan akta atau berita acara penyumpahan atau dari putusan – putusan lainnya yang bukan

sebagai akibat keputusan Pengadilan

11.Pencatatan :

a. Sesuatu penyerahan

akta di Kepaniteraan yang

dilakukan didalam

Hal yang diharuskan menurut

hukum

b. Penyerahan akta tersebut diatas oleh Panitera/Juru sita c. Penyerahan surat

dari berkas perkara

12.Akta asli yang dibuat di Kepaniteraan,

dikecualikan penyimpanan akta

catatan sipil dan pemasukan atau pemindahan sesuatu

Jenis Penerimaan Negara Bukan Pajak

akta tersebut begitu pula dari segala keterangan-keterangan

tertulis yang dikeluarkan oleh Panitera dalam hal yang

diharuskan menurut hokum.

13.Legalisasi dari satu atau lebih tanda tangan didalam akta termasuk akta catatan sipil,

dengan tidak mengurangi yang telah

ditetapkan dalam crd.S.1916 No.46

14.Pendaftaran surat kuasa untuk mewakili pihak yang berperkara di Pengadilan

15.Biaya pembuatan surat kuasa insidentil

Jenis Penerimaan Negara Bukan Pajak

17.Uang leges

Satuan

Per

Putusan / Penetapan

Tarif

Rp. 3.000,00

Sumber : Berkas PN Medan / SEMA ( Surat Edaran Mahkamah Agung) tentang petunjuk pelaksanaan peraturan pemerintah RI, Nomor: 53 tahun 2008.

3.5 Sumber Dana PNBP Pengadilan Negeri Medan

Sumber dana PNBP (penerimaan Negara bukan pajak) diperoleh dari beberapa kegiatan yang dilakukan oleh kelompok yang berkepentingan atau pun perorangan yang memiliki urusan Hukum di pengadilan negeri medan, beberapa kegiatan tersebut berupa :

1. Leges pendaftaran Akta 2. leges pada Badan Peradilan 3. Legalisasi Tanda tangan 4. Ongkos perkara

Adapun pendapatan Lain yang diterima Pengadilan Negeri medan yang dianggap sebagai PNBP adalah :

1. Pendapatan dari pemindah tanganan BMN :

c. pendapatan dari pemindah tanganan BMN Lainnya 2. Pendapatan dari Pemanfaatan BMN :

a. Pendapatan Sewa Tanah, Gedung, dan Bangunan b. Pendapatan dari pemanfaatan BMN lainnya 3. Pendapatan Jasa :

a. Pendapatan Jasa Lembaga Keuangan (jasa Giro) b. Pendapatan Jasa Lainnya

4. Pendapatan Kejaksaan / Peradilan :

a. Pendapatan Legalisasi Tanda Tangan

b. Pendapatan Pengesahan Surat Dibawah Tangan

c. Pendapatan Uang Meja (Leges) dan Upah pada Panitera Badan Peradilan

d. Pendapatan Hasil Denda dan Sebagainya e. Pendapatan Ongkos Perkara

3.6 Analisis Penerimaan Negara Bukan Pajak Pada Pengadilan Negeri Medan

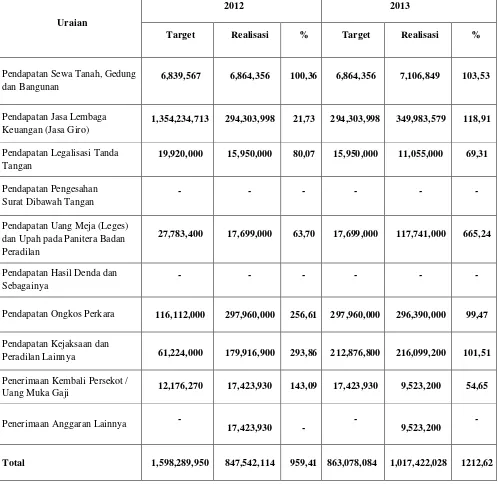

Tabel 3.5

Laporan Realisasi Pendapatan PNBP pada Pengadilan Negeri Medan Tahun 2012-2013

Uraian

2012 2013

Target Realisasi % Target Realisasi %

Pendapatan Sewa Tanah, Gedung dan Bangunan

6,839,567 6,864,356 100,36 6,864,356 7,106,849 103,53

Pendapatan Jasa Lembaga Keuangan (Jasa Giro)

1,354,234,713 294,303,998 21,73 294,303,998 349,983,579 118,91

Pendapatan Legalisasi Tanda Tangan

19,920,000 15,950,000 80,07 15,950,000 11,055,000 69,31

Pendapatan Pengesahan Surat Dibawah Tangan

- - - - - -

Pendapatan Uang Meja (Leges) dan Upah pada Panitera Badan Peradilan

27,783,400 17,699,000 63,70 17,699,000 117,741,000 665,24

Pendapatan Hasil Denda dan Sebagainya

- - - - - -

Pendapatan Ongkos Perkara 116,112,000 297,960,000 256,61 297,960,000 296,390,000 99,47

Pendapatan Kejaksaan dan

Peradilan Lainnya 61,224,000 179,916,900 293,86 212,876,800 216,099,200 101,51

Penerimaan Kembali Persekot /

Uang Muka Gaji 12,176,270 17,423,930 143,09 17,423,930 9,523,200 54,65

Penerimaan Anggaran Lainnya - 17,423,930 - - 9,523,200 -

a. Pendapatan Sewa Tanah, Gedung dan Bangunan

ketentuan uang sewa dipotong dari gaji pokok. Untuk rumah tipe A dikenakan biaya sebesar Rp 68.400,00 perbulan dan untuk rumah tipe B dan B1 dikenakan biaya Rp 34.200 perbulan. Jumlah pegawai yang menempati rumah dinas berjumlah 20 orang mulai dari golongan II,III, dan IV.

b. Pendapatan Jasa Lembaga Keuangan (Jasa Giro)

yang disimpan mulai dari Rp 1.000.000,00 sampai dengan Rp 100.000.000,00.

c. Pendapatan Legalisasi Tanda Tangan

d. Pendapatan Uang Meja (Leges) dan Upah pada Panitera Badan Peradila

e. Pendapatan Ongkos Perkara

Pada tahun 2012 target pendapatan Ongkos Perkara adalah sebesar Rp 116.112.000 dan pada realisasinya Pengadilan Negeri Medan mampu melebihi angka yang ditargetkan yaitu menjadi Rp 297.960.000 atau 256,61% dari yang ditargetkan, Sedangkan pada tahun 2013, target pendapatan Ongkos Perkara adalah sebesar Rp 297.960.000 dan pada realisasinya Pengadilan Negeri Medan hanya mampu mendapatkan Rp 296.390.000 dari yang ditargetkan atau turun 99,47% dari yang ditargetkan. Pendapatan Ongkos Perkara pada tahun 2013 mengalami penurunan sebesar 5,269% atau dari Rp 297.960.000 pada tahun 2012 menjadi Rp 296.390.000 pada tahun 2013. Faktor penyebab turunnya pendapatan ongkos perkara disebabkan oleh : Menurunnya jumlah perkara yang masuk untuk biaya administrasi, materai dan lainnya pada tahun 2013. Tarif bea materai Rp 6.000,00 untuk dokumen B1, B2,B3, dan B6. Sedangkan untuk dokumen huruf B4 dan B5 dikenakan materai sebagai berikut :

a. Nominal sampai Rp 250.000,00 tidak dikenakan bea materai. b. Nominal antara Rp 250.000,00 sampai Rp 1.000.000,00

dikenakan bea materai Rp 3.000,00.

f. Pendapatan Kejaksaan dan Peradilan Lainnya

Pada Tahun 2012 Target Pendapatan Kejaksaan dan Peradilan Lainnya adalah Sebesar Rp 61.224.000 dan pada realisasinya Pengadilan Negeri Medan mampu melebihi angka dari yang ditargetkan yaitu menjadi Rp 179.916.900 atau naik 293,86%, Sedangkan Pada Tahun 2013, target pendapatan Legalisasi Tanda Tangan adalah sebesar Rp 212.876.800 dan pada realisasinya pengadilan Negeri medan juga mampu melebihi angka yang ditargetkan yaitu menjadi Rp 216.099.200 atau naik 101,51%. Pendapatan Kejaksaan dan Peradilan Lainnya pada tahun 2013 mengalami kenaikan sebesar 0,0201% atau dari Rp 179.423.930 pada tahun 2012 menjadi Rp 216.099.200 pada tahun 2013. Faktor penyebab naiknya pendapatan Kejaksaan dan Peradilan lainnya adalah : bertambahnya jumlah perkara untuk penyerahan turunan/salinan putusan/penetapan pengadilan, hak redaksi, dan penyerahan surat kepada yang berkepentingan pada tahun 2013. Dengan tarif biaya sebesar Rp 300,00 – 25.000,00.

g. Pendapatan Penerimaan Kembali Persekot/Uang Muka Gaji

143,09%, Sedangkan pada tahun 2013, target pendapatan Penerimaan Kembali Persekot/Uang Muka Gaji adalah sebesar Rp 17.423.930 dan pada realisasinya Pengadilan Negeri Medan hanya mampu mendapatkan Rp 9.523.200 atau turun 54,65%. pendapatan Penerimaan Kembali Persekot/Uang Muka Gaji pada tahun 2013 mengalami penurunan sebesar 0,0453% atau dari Rp 17.423.930 pada tahun 2012 menjadi Rp 9.523.200 pada tahun 2013. Faktor yang mempengaruhi menurunnya pendapatan persekot / Gaji adalah : Berkurangnya jumlah hutang para hakim atau pun jumlah hakim yang berhutang kepada Pengadilan Negeri Medan pada tahun 2013. Rata-rata jumlah hutang yang dipinjam sebesar Rp 600.000,00 dan jumlah hutang tidak boleh lebih dari pendapatan penghasilan pribadi atau gaji pokok para hakim pengadilan negeri medan. pembayaran hutang dipotong dari gaji pokok para hakim perbulannya.

h. Pendapatan Penerimaan Anggaran Lainnya

BAB IV

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Berdasarkan Pembahasan dan Pemaparan diatas, mengenai PNBP (Penerimaan Negara Bukan Pajak) pada Pengadilan Negeri Medan, Penulis menarik kesimpulan bahwa :

5. Pendapatan PNBP ( Penerimaan Negara Bukan Pajak ) Pengadilan Negeri Medan berasal dari beberapa pendapatan, yaitu :

• Pendapatan dari pemindah tanganan BMN :

i. pendapatan dari penjualan tanah, Gedung, dan Bangunan ii. pendapatan dari Penjualan peralatan dan mesin

iii. pendapatan dari pemindah tanganan BMN Lainnya • Pendapatan dari Pemanfaatan BMN :

c. Pendapatan Sewa Tanah, Gedung, dan Bangunan d. Pendapatan dari pemanfaatan BMN lainnya • Pendapatan Jasa :

c. Pendapatan Jasa Lembaga Keuangan (jasa Giro) d. Pendapatan Jasa Lainnya

• Pendapatan Kejaksaan / Peradilan :

g. Pendapatan Legalisasi Tanda Tangan

i. Pendapatan Uang Meja (Leges) dan Upah pada Panitera Badan Peradilan

j. Pendapatan Hasil Denda dan Sebagainya k. Pendapatan Ongkos Perkara

l. Pendapatan Ongkos Kejaksaan dan Peradilan Lainnya.

6. Pendapatan PNBP Tahun 2013 naik dibandingkan Tahun 2012, yaitu Rp 847.542.114 pada tahun 2012 naik menjadi Rp 1.017.422.028 pada Tahun 2013 atau naik sebesar 0,020%.

7. Dilihat dari segi kesejahteraan sosial, semakin banyak berkas perkara masuk pada suatu badan peradilan menggambarkan semakin banyak pula masalah sosial dari berbagai tingkat elemen masyarakat. Semakin sedikit berkas perkara masuk pada badan peradilan menggambarkan suatu negara semakin aman.

4.2 Saran

Berdasarkan Uraian diatas, penulis ingin memberikan beberapa saran yang mungkin dapat menjadi bahan pertimbangan bagi Pengadilan Negeri Medan.

Adapun Saran – saran penulis adalah sebagai berikut :

1. Diharapkan Pengadilan Negeri Medan bisa memberikan Fasilitas Kerja yang memadai agar hasil pekerjaan bisa lebih maksimal, sehingga Masyarakat mendapatkan pelayanan yang terbaik.

lebih kepada Masyarakat agar Masyarakat lebih mengerti dan merasa terlindungi dengan hukum yang berlandaskan undang-undang yang ada.

DAFTAR PUSTAKA

Resmi Siti. 2006. Perpajakan Teori dan Kasus. Edisi Kedua, Cetakan Pertama, Salemba Empat. Jakarta.

Setiawan Agus, Musri Basri. 2006. Perpajakan Umum. Edisi Pertama, Cetakan Pertama, PT Raja Grafindo Persada. Jakarta.

Suwartono. 2014. Dasar – dasar Metodologi Penelitian. Edisi Pertama, Cetakan Pertama, CV Andi Offset, Yogyakarta.

Resmi Siti. 2011. Perpajakan Teori dan Kasus. Edisi Keenam, Cetakan Pertama, Salemba Empat. Jakarta.

Syafri Sofyan. 2013. Analisis Kritis atas Laporan Keuangan. Edisi Pertama, Cetakan Kesebelas, PT Raja Grafindo Persada, Jakarta.

Sjahrial Dermawan. 2012. Manajemen Keuangan. Edisi Keempat, Cetakan Pertama, Mitra Wacana Media, Jakarta.

Tansuria Ivan Billy. 2013. Bea Materai Pajak Atas Dokumen di Indonesia. Edisi Pertama, Cetakan Pertama, Graha Ilmu, Yogyakarta.

Sumarsono Sonny. 2010. Manajemen Keuangan Pemerintah. Edisi Pertama, Cetakan Pertama, Graha Ilmu, Yogyakarta.

Basri Zainul Yuswar, Subri Mulyadi. 2003. Keuangan Negara dan Analisis Kebijakan Utang Luar Negeri. Edisi Kedua, Cetakan Kedua, PT Raja

Grafindo Persada, Jakarta.

Keown J. Arthur. 2011. Manajemen Keuangan. Edisi Kesepuluh, Cetakan Pertama, PT Indeks, Jakarta

Pengadilan Negeri Medan. 2008. Surat Edaran Mahkamah Agung tentang Petunjuk Pelaksanaan Peraturan Pemerintah RI, Nomor : 53 Tahun

Pengadilan Negeri Medan. 2014. Profil Pengadilan.