EFEKTIVITAS PENAGIHAN PAJAK DAN KONTRIBUSINYA

TERHADAP PENERIMAAN PAJAK PADA KANTOR

PELAYANAN PAJAK PRATAMA BANDUNG KAREES

TAHUN 2009-2014

SKRIPSI

Diajukan untuk memenuhi salah satu syarat memperoleh Gelar Sarjana Pendidikan Akuntansi Program Studi Pendidikan Akuntansi

Oleh

Novi Norma Melya Nugraha

NIM. 1105088

PROGRAM STUDI PENDIDIKAN AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

BANDUNG

EFEKTIVITAS PENAGIHAN PAJAK DAN

KONTRIBUSINYA TERHADAP

PENERIMAAN PAJAK PADA KANTOR

PELAYANAN PAJAK PRATAMA

BANDUNG KAREES TAHUN 2009-2014

Oleh

Novi Norma Melya Nugraha

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Novi Norma Melya Nugraha 2015

Universitas Pendidikan Indonesia

Agustus 2015

Hak Cipta dilindungi undang-undang.

Skripsi ini tidak boleh diperbanyak seluruhya atau sebagian,

EFEKTIVITAS PENAGIHAN PAJAK DAN KONTRIBUSINYA TERHADAP PENERIMAAN PAJAK PADA KANTOR PELAYANAN

PAJAK PRATAMA BANDUNG KAREES TAHUN 2009-2014

Novi Norma Melya Nugraha Pembimbing : Leni Yuliyanti, S.Pd, MM.

ABSTRAK

Penelitian ini bertujuan untuk menganalisis efektivitas penagihan pajak dan kontribusinya terhadap penerimaan pajak. Objek dalam penelitian ini adalah KPP Pratama Bandung Karees selama periode tahun 2009-2014.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif. Penulis menggunakan metode deskriptif dalam penelitian ini adalah untuk menggambarkan efektivitas penagihan pajak dan kontribusinya terhadap penerimaan pajak di KPP Pratama Bandung Karees tahun 2009-2014. Teknik analisis data yang digunakan yaitu analisis deskriptif rasio. Analisis rasio yang digunakan adalah rasio efektivitas dan rasio kontribusi.

Hasil penelitian penagihan pajak dengan Surat Teguran dan Surat Paksa di KPP Pratama Bandung Karees tergolong tidak efektif dan kontribusi penagihan pajak terhadap penerimaan pajak tergolong sangat kurang. Hal tersebut dikarenakan Penanggung Pajak tidak mengakui adanya utang pajak, tidak mampu melunasi utang pajak, mengajukan permohonan angsuran pembayaran karena kondisi keuangan tidak memungkinkan jika dibayarkan sekaligus, mengajukan keberatan atas jumlah tunggakan pajak, dan Penanggung Pajak lalai. Saran untuk KPP Pratama Bandung Karees agar dapat membuat suatu target penyelesaian atas setiap kasus tunggakan pajak yang ada. Hal tersebut diharapkan bisa membuat kinerja seksi penagihan pajak lebih baik lagi, sehingga jumlah tunggakan pajak bisa berkurang.

THE TAX BILLING EFFECTIVENESS AND CONTRIBUTION TO THE TAX REVENUE AT THE TAX OFFICE PRATAMA BANDUNG KAREES

FOR 2009-2014

Novi Norma Melya Nugraha Pembimbing : Leni Yuliyanti, S.Pd, MM.

ABSTRACT

This study aims to analyze tax billing effectiveness and contribution of the tax revenue. The object in this study is KPP Pratama Bandung Karees during the period 2009-2014.

This study employs descriptive method. The author used it was to describe the tax billing effectiveness and tax revenue contribution in KPP Pratama Bandung Karees the period 2009-2014. The data analysis used is ratio descriptive. The ratio analysis used were effectiveness ratio and contribution ratio.

The results tax billing effectiveness with a reprimand letter and forced letter in KPP Pratama Bandung Karees during the period 2009-2014 it is ineffective and tax billing contribution of the tax revenue it is very less. It were because the tax insurer does’t recognize the existence of tax debt, unable to pay off tax debt, apply for installment payment because of financial conditions does’t allow if paid all at once, filed an objection to tax arrears and it negligent. The suggestion to KPP Pratama Bandung Karees can be make a completion targets for any tax arrears cases. It was expected can be make tax billing section will be better again, so that of the tax arrears can be reduced.

DAFTAR ISI

ABSTRAK... i

KATA PENGANTAR... iii

UCAPAN TERIMA KASIH... iv

DAFTAR ISI... vii

DAFTAR TABEL... xi

DAFTAR GAMBAR... xiii

BAB I PENDAHULUAN A.Latar Belakang Penelitian ... 1

B.Identifikasi Masalah Penelitian ... 7

C.Rumusan Masalah Penelitian ... 9

D.Maksud Dan Tujuan Penelitian ... 9

E. Kegunaan Penelitian ... 10

BAB II LANDASAN TEORI e. Timbul dan Hapusnya Utang Pajak ... 14 15 2. Penerimaan Pajak ... a. Pengertian Penerimaan Pajak... b. Faktor-faktor yang mempengaruhi Penerimaan Pajak... 16

b. Dasar-dasar Penagihan Pajak ... 22

c. Tindakan Penagihan Pajak ... 22

d. Daluwarsa Penagihan ... 23

e. Jangka Waktu Hak Penagihan ... 23

6. Penagihan Pajak dengan Surat Teguran ... 24

a. Pelaksanaan Surat Teguran ... 24

b. Penentuan Tanggal Jatuh Tempo ... 24

c. Penerbitan Surat Teguran ... 24

7. Penagihan Pajak dengan Surat Paksa ... 26

a. Pengertian Surat Paksa ... 26

b. Pelaksanaan Surat Paksa ... 26

c. Penerbitan Surat Paksa ... 26

d. Tata Cara Pemberitahuan Surat Paksa ... 27

B.Hasil Penelitian Terdahulu ... 28

C.Kerangka Pemikiran ... 30

D.Pertanyaan Penelitian ... 32

BAB III METODE PENELITIAN A.Desain Penelitian ... 34

B.Operasionalisasi Variabel ... 35

C.Jenis dan Sumber Data ... D.Teknik Pengumpulan Data ... 38

E. Teknik Analisis Data... 1. Rasio Efektivitas Penerbitan Surat Teguran dan Surat Paksa... 2. Rasio Kontribusi Penerimaan Tunggakan Pajak (RPTP)... BAB IV HASIL PENELITIAN DAN PEMBAHASAN 38 39 40 A.Gambaran Obyek Penelitian ... 42

2. Susunan Organisasi ... 45

3. Deskripsi Jabatan ... 45

4. Aspek Kegiatan Perusahaan ... 46

5. Target dan Realisasi Penerimaan Pajak di Kantor Pajak ... 47

B.Deskripsi Hasil Penelitian ... 47

1. Gambaran Penerimaan Pajak di Kantor Pelayanan Pajak Pratama Bandung Karees Tahun 2009-2014... 47

2. Prosedur Penagihan Pajak di Kantor Pelayanan Pajak Pratama Bandung Karees Tahun 2009-2014 ... a. Prosedur Penagihan Pajak dengan Surat Teguran di Kantor Pelayanan Pajak Pratama Bandung Karees Tahun 2009-2014... 49 49 b. Prosedur Penagihan Pajak dengan Surat Paksa di Kantor Pelayanan Pajak Pratama Bandung Karees Tahun 2009-2014... 59

3. Efektivitas Penagihan Pajak terhadap Pencairan Tunggakan Pajak di Kantor Pelayanan Pajak Pratama Bandung Karees Tahun 2009-2014... 65

a. Efektivitas Surat Teguran terhadap Pencairan Tunggakan Pajak di Kantor Pelayanan Pajak Pratama Tahun 2009-2014... 65

b. Efektivitas Surat Paksa terhadap Pencairan Tunggakan Pajak di Kantor Pelayanan Pajak Pratama Tahun 2009-2014... 66

4. Kontribusi Pencairan Tunggakan Pajak terhadap Peningkatan Penerimaan Pajak di Kantor Pelayanan Pajak Pratama Bandung Karees Tahun 2009-2014... 69

a. Kontribusi Pencairan Tunggakan Pajak dengan Surat Teguran terhadap Peningkatan Penerimaan Pajak di Kantor Pelayanan Pajak Pratama Bandung Karees Tahun 2009-2014... 69

b. Kontribusi Pencairan Tunggakan Pajak dengan Surat Paksa terhadap Peningkatan Penerimaan Pajak di Kantor Pelayanan Pajak Pratama Bandung Karees Tahun 2009-2014... 70

a. Hasil Perhitungan Efektivitas Pencairan Tunggakan Pajak dengan Surat Teguran dan Surat Paksa di Kantor Pelayanan Pajak Pratama Bandung Karees Tahun 2009-2014... 72 b. Hasil Perhitungan Kontribusi Pencairan Tunggakan Pajak dengan

Surat Teguran dan Surat Paksa di Kantor Pelayanan Pajak Pratama Bandung Karees Tahun 2009-2014... 74 C.Pembahasan Hasil Penelitian ...

1 Gambaran tentang Penerimaan Pajak... 2. Prosedur Penagihan Pajak... a. Analisis Prosedur Penagihan Pajak dengan Surat Teguran... b. Analisis Prosedur Penagihan Pajak dengan Surat Paksa... 3. Efektivitas Penagihan Pajak ... a. Efektivitas Surat Teguran terhadap Pencairan Tunggakan Pajak di

Kantor Pelayanan Pajak Pratama Bandung Karees Tahun 2009-2014... b. Efektivitas Surat Paksa terhadap Pencairan Tunggakan Pajak di Kantor Pelayanan Pajak Pratama Bandung Karees Tahun 2009-2014... 4. Kontribusi Pencairan Tunggakan Pajak dengan Penagihan Pajak Surat

Teguran dan Surat Paksa terhadap Peningkatan Penerimaan Pajak... 76

BAB V SIMPULAN DAN SARAN

1

BAB 1

PENDAHULUAN

A. Latar Belakang Penelitian

Negara Kesatuan Republik Indonesia (NKRI) adalah negara hukum yang berpedoman pada Pancasila dan juga berpegang teguh pada aturan yang ada di negaranya yaitu Undang-Undang Dasar 1945. Dengan tujuan untuk mewujudkan bangsa dan negara yang adil, makmur, sejahtera, aman, tentram, merata secara material dan spiritualnya serta menjamin kedudukan hukum yang sama bagi warga negaranya, yang dapat diwujudkan melalui pembangunan nasional secara bertahap, merata, terencana, dan berkelanjutan di seluruh tanah air.

Dari berbagai sumber, pajak mempunyai kontribusi yang cukup tinggi dalam penerimaan Negara non-migas. Terbukti dari tahun ke tahun penerimaan dari sektor pajak semakin meningkat dan terus mendominasi. Sebagai sumber penerimaan yang berasal dari dalam negeri, pajak memiliki potensi yang besar untuk ditingkatkan, melalui intensifikasi dan ekstensifikasi perpajakan, seiring dengan mengingatkan kesadaran masyarakat untuk membayar pajak. Menurut teori yang dijelaskan Siahaan, M.P (2010:21) bahwa:

Pajak bukan hanya berfungsi untuk memasukan uang ke kas negara tetapi juga merupakan wujud partisipasi masyarakat dalam pembangunan dengan memenuhi kewajiban kenegaraan dalam upaya peningkatan kemandirian bangsa dalam pelaksanaan pembangunan nasional.

Sumber penerimaan pajak itu adalah semua penerimaan negara yang terdiri dari pajak dalam negeri dan pajak perdagangan internasional yang sangat negara butuhkan sebagai sumber utama bagi pengeluaran negara. Oleh karena itu, sesuai dengan pendapat Siahaan, M.P (2010:109) bahwa:

2

Hal tersebut, akan terwujud dalam bentuk penagihaan pajak sesuai dengan ketentuan yang berlaku. Penagihan pajak merupakan salah satu fokus utama para pihak di pemerintahan, baik di tingkat pusat maupun daerah. Sejalan dengan hal tersebut, berbagai Perundang-Undangan dan produk hukum telah ditetapkan dan mengalami perbaikan atau penyempurnaan untuk menciptakan sistem penagihan pajak yang mampu memenuhi berbagai tuntutan dan kebutuhan masyarakat, yaitu terbentuknya semangat ataupun kesadaran diri dari masyarakat luas dalam pembayaran pajak sehingga dalam proses penyelenggaraan pemerintahan pada umumnya dapat berjalan lancar. Penerbitan Surat Teguran merupakan tindakan awal dari pelaksanaan penagihan pajak dan pelaksanaannya harus dilakukan sebelum dilanjutkan dengan penerbitan Surat Paksa.

3

penagihan pajak di suatu wilayah akan dapat terlaksana dengan baik. Dan semua proses penyelenggaraan negara akan berjalan dengan lancar tanpa terkendala sedikit pun. Partisipasi aktif tersebut baik dari pihak-pihak yang dikenai pajak maupun aparat penegak hukum yang bertindak sebagai Penagih Pajak.

Namun, terkadang penagihan pajak tidak selalu berjalan dengan baik. Hal tersebut, mengakibatkan dampak terhadap penerimaan pajak yaitu ke dalam penerimaan kas ke negara, dengan penerimaan pajak yang tinggi maka akan berimplikasi besar atau kecil ke program-program strategis seperti jaminan sosial, pendidikan, dan kesehatan. Tetapi, jika penerimaan pajak rendah maka program tersebut tidak akan berjalan.

Akan tetapi, dalam kenyataannya optimalisasi penerimaan pajak masih terbentur dengan kendala, misalnya saja tingginya angka tunggakan pajak. Dengan kata lain, jika ditemukannya tunggakan pajak menandakan bahwa kondisi penerimaan pajak rendah. Hal tersebut terjadi karena realisasi penerimaan pajak yang diharapkan tidak sesuai dengan penerimaan pajak yang seharusnya. Oleh karena itu, peran masyarakat dalam pemenuhan kewajiban perpajakan perlu ditingkatkan dengan cara mendorong kesadaran, pemahaman, dan penghayatan bahwa pajak adalah sumber utama pembiayaan negara dan pembangunan nasional. Apabila masyarakat mengerti tentang manfaat dan fungsi dari pajak maka tentu masyarakat sadar akan pajak (tax counciouness) dan tidak akan lagi dijumpai Wajib Pajak yang tidak melaksanakan kewajiban perpajakannya. Akan tetapi, dalam kenyataannya terdapat cukup banyak masyarakat yang dengan sengaja melakukan kecurangan-kecurangan, melalaikan pajak, ketidakmampuan membayar pajak, menghindarkan diri dari pajak, menggelakkan pajak (tax evasion), melakukan perlawanan pajak dalam melaksanakan pembayaran pajak

yang telah ditetapkan sehingga menyebabkan penerimaan pajak yang terealisasi hanya sedikit dan bahkan dikategorikan sangat rendah. Dan juga berdasarkan pendapat Nindar (2014:2) mengatakan bahwa:

4

penagihan tersebut meliputi pemberitahuan Surat Teguran, penagihan seketika dan sekaligus, pemberitahuan Surat Paksa, melaksanakan penyitaan, melaksanakan penyanderaan, serta menjual aset barang yang telah disita.

Sehubungan dengan fenomena di atas, penerimaan pajak rendah ketika timbulnya tunggakan pajak, hal tersebut bisa di lihat tunggakan pajak yang terjadi di Kantor Pelayanan Pajak Pratama Bandung Karees tahun 2009- 2014 sebagai berikut:

Tabel 1.1

Jumlah Tunggakan Pajak dan Pencairan Tunggakan Pajak di Kantor Pelayanan Pajak Pratama Bandung Karees

Tahun 2009 – 2014

Tahun Tunggakan Pajak Pencairan Tunggakan Pajak

% Pencairan Tunggakan

Pajak

5

diakibatkan oleh beberapa faktor terutama kurangnya kesadaran Wajib Pajak yang tidak membayar pajak sehingga timbul utang pajak yang harus dilakukan tindakan penagihan aktif. Karena apabila hal tersebut dibiarkan dan masih banyaknya tunggakan pajak yang terjadi, maka akan berdampak kepada penerimaan pajak itu sendiri yang akan mengakibatkan kepada tingkat perekonomian seperti terhambatnya pembiayaan untuk penyediaan barang dan jasa publik, biaya untuk penyelenggaraan pemerintah dan fasilitas umum, seperti sarana irigasi, jembatan, pembuatan jalan, dan sebagainya yang tanpa kita sadari dengan tidak ada

pengorbanan yang harus dikeluarkan kita bisa merasakan manfaatnya secara

gratis, distribusi pendapatan yaitu ketika pajak yang masuk ke kas negara sedikit

untuk pembiayaan pengeluaran negara sehingga mengakibatkan kebutuhan dan

belanja negara terganggu. Penerimaan pajak juga bisa membantu membayar utang

negara, tetapi apabila penerimaan dari sektor pajak yang didapatkan rendah tidak

akan membantu di dalam hal tersebut. Kontribusi penerimaan pajak yang masuk

ke kas negara memberikan penyaluran uang negara untuk program-program

pemerintah seperti pendidikan, kesehatan dan lain-lain. Namun, ketika penyaluran

ke program-program pemerintah tersebut tidak berjalan dampaknya kepada

kesejahteraan dan kemakmuran masyarakat itu sendiri terutama masyarakat dari

kalangan tidak mampu akan mengalami gejolak batin karena tidak mendapatkan

hak dan kewajibannya mendapatkan fasilitas pemerintah dan fasilitas umum, seperti sarana irigasi, jalan, jembatan, dan sebagainya yang ada di negaranya. Sehingga ketika pajak yang diterima oleh negara rendah upaya untuk

pembangunan negara tidak akan berjalan dengan lancar dan bahkan tidak akan

terealisasi dan keinginan bagi pemerintah untuk menjadikan negaranya maju tidak

akan berhasil.

6

Upaya tersebut dilakukan karena pajak merupakan sektor penting dan sumber utama di dalam penerimaan negara, dengan penerimaan pajak yang tinggi maka akan berimplikasi besar atau kecil ke program-program strategis seperti jaminan sosial, pendidikan, dan kesehatan. Tetapi, jika penerimaan pajak rendah maka program tersebut tidak akan berjalan. Hanya saja apabila Wajib Pajak ternyata tidak membayar pajak maka terhadapnya tentu perlu diberikan tindakan tegas untuk dapat memaksa Wajib Pajak tersebut untuk melunasi pajaknya. Hal tersebut akan terwujud dalam bentuk penagihan pajak sesuai dengan ketentuan yang berlaku.

Tindakan yang dilakukan pemerintah adalah dengan penagihan pajak yaitu upaya memaksa Wajib Pajak untuk melaksanakan kewajibannya. Pemerintah melakukan penagihan pajak pasif melalui himbauan dengan menggunakan Surat Tagihan Pajak (STP), Surat Ketetapan Pajak (SKP), dan media lainnya yang dilakukan sebelum masa jatuh tempo dengan harapan masyarakat bisa membayar pajak guna mendukung keberhasilan dari penerimaan pajak.

Berdasarkan ketentuan yang diatur dalam Undang-Undang Nomor 19 tahun 1997 tentang Penagihan Pajak dengan Surat Paksa sebagaimana telah diubah dalam Undang-Undang Nomor 19 Tahun 2000 bahwa:

Untuk mengatasi berbagai kendala yang ada yang menghambat penerimaan pajak yang masuk ke kas negara perlu dilaksanakannya penagihan pajak sesuai dengan ketentuan yang diatur dalam hukum pajak. Tindakan penagihan meliputi pemberitahuan Surat Teguran, penagihan seketika dan sekaligus, pemberitahuan Surat Paksa, melaksanakan penyitaan, melaksanakan penyanderaan, serta menjual barang yang telah di sita.

7

Oleh karena itu, diperlukan adanya penelitian tentang fenomena tersebut. Maka peneliti tertarik untuk melakukan penelitian dengan judul “Efektivitas Penagihan Pajak dan Kontribusinya terhadap Penerimaan Pajak pada

Kantor Pelayanan Pajak Pratama Bandung Karees Tahun 2009-2014.”

B. Identifikasi Masalah Penelitian

Berdasarkan latar belakang masalah di atas, maka dapat diidentifikasi faktor-faktor yang mempengaruhi penerimaan pajak. Menurut Resmi, S (2011:17) mengatakan bahwa faktor-faktor yang mempengaruhi penerimaan pajak adalah sebagai berikut:

1. Keadilan, kepastian, dan penegakan hukum

2. Mengantisipasi kemajuan di bidang teknologi informasi . 3. Ketentuan material di bidang perpajakan

4. Peningkatan pelayanan kepada Wajib Pajak. 5. Kepatuhan sukarela Wajib Pajak

6. Profesionalitas Aparatur Pajak 7. Efisiensi pemungutan pajak

8. Penyederhanaan prosedur administrasi pajak

9. Penerapan prinsip self assessment secara akuntabel dan konsisten

Permasalahan yang menjadi faktor utama dalam penelitian ini adalah mengenai penerimaan pajak. Berdasarkan faktor-faktor yang mempengaruhi penerimaan pajak, penagihan pajak mempunyai peranan penting. Hal tersebut jelas akan terjadi jika adanya profesionalitas Aparatur Pajak dalam melalakukan tindakan penagihan pajak.

Menurut Suandy, E (2009:13) mengatakan bahwa penerimaan pajak dipengaruhi oleh:

1. Amandemen Undang-undang Perpajakan 2. Modernisasi Kantor Pajak

3. Ekstensifikasi dan Intensifikasi

4. Extra effort dalam pemeriksaan dan penagihan pajak 5. Pembangunan data basis terintegrasi

6. Penyediaan layanan melalui pemanfaatan teknologi informasi, dan 7. Penegakan kode etik Pegawai untuk meningkatkan kedisiplinan dan

8

Sedangkan menurut Undang-Undang No. 36 Tahun 2008 (dalam Resmi, 2011:74) menjelaskan bahwa:

Keadilan pengenaan pajak, memberikan kemudahan kepada Wajib Pajak, kesederhanaan admninistrasi perpajakan, dan adanya kepastian hukum, konsistensi, serta transparansi adalah prinsip-prinsip yang dianut perpajakan bisa mempengaruhi penerimaan pajak.

Dari berbagai indikator penerimaan pajak di atas, penagihan pajak adalah salah satu upaya yang cukup mempunyai andil untuk memperbaiki penerimaan pajak. Dan juga berdasarkan teori dan penelitian sebelumnya bahwa dengan adanya penagihan pajak dengan Surat Teguran dan Surat Paksa ternyata salah satu upaya untuk bisa meningkatan penerimaan pajak. Karena Wajib Pajak yang sebelumnya menghindari dari pungutan pajak dan menunggak pajak dengan dikeluarkannya Surat Teguran dan Surat Paksa bisa mencairkan tunggakan pajak tersebut. Sehingga penerimaan pajak ke kas negara pun mengalami peningkatan. Agar penerimaan pajak terus mengalami peningkatan dan tidak terjadi penurunan harus di wujudkannya kepatuhan pajak bagi Wajib Pajak untuk membayar pajak. Hal tersebut, timbul dari diri seorang Wajib Pajak tentang pentingnya membayar pajak dan juga dari pihak pemungut pajak harus lebih menegaskan peraturan dalam proses penagihan pajaknya sehingga Wajib Pajak patuh dan taat. Pajak merupakan sektor penting dan sumber utama di dalam penerimaan kas ke negara, dengan penerimaan pajak yang tinggi maka akan berimplikasi besar atau kecil ke program-program strategis seperti jaminan sosial, pendidikan, dan kesehatan. Tetapi, jika penerimaan pajak rendah maka program tersebut tidak akan berjalan. Pajak merupakan salah satu sumber pendapatan negara yang digunakan untuk melaksanakan pembangunan bagi seluruh rakyat Indonesia. Pajak dipungut dari warga negara Indonesia dan menjadi salah satu kewajiban yang dapat dipaksakan penagihannya.

9

pajak merupakan hal yang sangat penting dalam hukum pajak guna menunjang keberhasilan pemungutan pajak. Penagihan pajak merupakan serangkaian tindakan agar Penanggung Pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus memberitahukan Surat Paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, dan menjual barang yang disita atau lelang. Tujuan pelaksanaan penagihan pajak oleh Fiskus harus di arahkan guna terpenuhinya tujuan tersebut. Hal ini merupakan perwujudan dari alat paksa yang dimiliki oleh Negara yang diatur dalam Hukum Pajak.

C. Rumusan Masalah Penelitian

Berdasarkan latar belakang penelitian di atas, maka rumusan masalah dalam penelitian ini adalah:

1. Bagaimana gambaran Penerimaan Pajak di Kantor Pelayanan Pajak Pratama Bandung Karees Tahun 2009-2014.

2. Bagaimana prosedur Penagihan Pajak di Kantor Pelayanan Pajak Pratama Bandung Karees Tahun 2009-2014.

3. Bagaimana efektivitas Penagihan Pajak terhadap pencairan Tunggakan Pajak di Kantor Pelayanan Pajak Pratama Bandung Karees Tahun 2009-2014.

4. Bagaimana kontribusi pencairan Tunggakan Pajak terhadap peningkatan Penerimaan Pajak di Kantor Pelayanan Pajak Pratama Bandung Karees Tahun 2009-2014.

D. Maksud dan Tujuan Penelitian

10

1. Untuk mengetahui gambaran Penerimaan Pajak di Kantor Pelayanan Pajak Pratama Bandung Karees Tahun 2009-2014.

2. Untuk mengetahui prosedur Penagihan Pajak di Kantor Pelayanan Pajak Pratama Bandung Karees Tahun 2009-2014.

3. Untuk mengetahui efektivitas Penagihan Pajak dalam pencairan Tunggakan Pajak di Kantor Pelayanan Pajak Pratama Bandung Karees Tahun 2009-2014. 4. Untuk mengetahui seberapa besar kontribusi pencairan Tunggakan Pajak

terhadap upaya peningkatan Penerimaan Pajak di Kantor Pelayanan Pajak Pratama Bandung Karees Tahun 2009-2014.

E. Kegunaan Penelitian

Hasil penelitian ini memiliki kegunaan baik berupa kegunaan teoritis maupun praktis. Berikut ini kegunaan dari penelitian adalah sebagai berikut: 1. Kegunaan Teoritis

a. Sebagai bahan pertimbangan bagi Kantor Pelayanan Pajak atas penagihan pajak dengan Surat Teguran dan Surat Paksa, dalam hal ini efektivitas dari penagihan pajak dengan Surat Teguran dan Surat Paksa dan kontribusinya terhadap penerimaan pajak.

b. Sebagai bahan informasi tentang penagihan pajak dengan Surat Teguran dan Surat Paksa yang dilakukan di Kantor Pelayanan Pajak Pratama Bandung Karees.

c. Dapat memperkaya ilmu pengetahuan bagi penulis itu sendiri dan juga sebagai bahan kajian dan pengembangan penelitian lebih lanjut.

2. Kegunaan Praktis

a. Sebagai salah satu persyaratan akademis untuk menyelesaikan studi Pendidikan Akuntansi di Fakultas Pendidikan Ekonomi dan Bisnis, Universitas Pendidikan Indonesia.

BAB III

METODE PENELITIAN

A. Desain Penelitian

Di dalam melakukan suatu penelitian dan penerapan suatu metode itu perlu yang namanya desain penelitian yang sesuai dengan kondisi, pembahasan dari penelitiannya. Desain penelitian tersebut sangat penting karena untuk menunjang keberhasilan di dalam merumuskan tujuan penelitian. Penelitian adalah suatu proses mencari sesuatu secara sistematik dalam waktu yang lama dengan menggunakan metode ilmiah serta aturan-aturan yang berlaku untuk dapat menghasilkan suatu penelitian yang baik. Untuk dapat menghasilkan penelitian yang baik, maka dibutuhkan desain penelitian untuk menunjang dan memberikan hasil penelitian yang sistematik. Menurut Umar, H (2008:6) menjelaskan bahwa “Desain penelitian merupakan rencana untuk memilih sumber-sumber daya dan data yang akan dipakai untuk diolah dalam rangka menjawab pertanyaan-pertanyaan penelitian.”

2

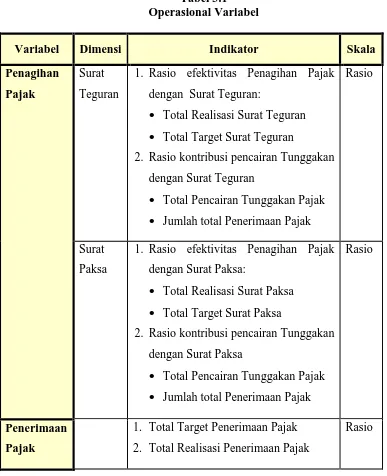

B. Operasionalisasi Variabel

Variabel itu pada dasarnya adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya. Dalam penelitian ini menggunakan dua variabel yaitu:

1. Penagihan Pajak

Penagihan pajak adalah salah satu upaya untuk mencairkan tunggakan pajak, namun dalam pelaksanaan penagihan haruslah sesuai dengan ketentuan Undang-Undang dan memperhatikan prinsip keseimbangan antara biaya penagihan dengan penerimaan yang didapatkan karena pelaksanaan penagihan dalam rangka pencairan tunggakan pajak mengeluarkan biaya yang tidak sedikit. Penagihan pajak yang digunakan dalam penelitian ini terdiri dari: a. Surat Teguran

Menurut Siahaan, M.P (2010:125) menjelaskan bahwa:

Surat Teguran, Surat Peringatan, atau surat lain yang sejenis adalah surat yang diterbitkan oleh pejabat untuk menegur atau memperingatkan kepada Wajib Pajak untuk melunasi utang pajaknya dan diterbitkan apabila Penanggung Pajak tidak melunasi utang pajaknya sampai dengan tanggal jatuh tempo pembayaran.

b. Surat Paksa

Mardiasmo (2011:121) mengatakan bahwa:

Surat Paksa adalah surat perintah membayar utang pajak dan biaya penagihan pajak, Surat Paksa mempunyai kekuatan eksekutorial dan kedudukan hukum yang sama dengan putusan pengadilan yang telah mempunyai kekuatan hukum tetap.

2. Penerimaan Pajak

Berdasarkan Undang-Undang Tentang Anggaran Pendapatan dan Belanja Negara (2001:155) “Penerimaan pajak adalah semua penerimaan yang terdiri dari pajak dalam negeri dan pajak perdagangan internasional.

3

memasukkan proses atau operasionalnya alat ukur yang akan digunakan untuk kuantifikasi gejala atau variabel yang ditelitinya. Operasional Variabel dalam penelitian ini dapat dilihat pada tabel 3.1.

Tabel 3.1 Operasional Variabel

Variabel Dimensi Indikator Skala

Penagihan

Pajak

Surat Teguran

1. Rasio efektivitas Penagihan Pajak dengan Surat Teguran:

Total Realisasi Surat Teguran Total Target Surat Teguran

2. Rasio kontribusi pencairan Tunggakan dengan Surat Teguran

Total Pencairan Tunggakan Pajak Jumlah total Penerimaan Pajak

Rasio

Surat Paksa

1. Rasio efektivitas Penagihan Pajak dengan Surat Paksa:

Total Realisasi Surat Paksa Total Target Surat Paksa

2. Rasio kontribusi pencairan Tunggakan dengan Surat Paksa

Total Pencairan Tunggakan Pajak Jumlah total Penerimaan Pajak

Rasio

Penerimaan

Pajak

1. Total Target Penerimaan Pajak 2. Total Realisasi Penerimaan Pajak

4

C. Jenis dan Sumber Data

Menurut Riduwan (2012:5) “Data adaslah bahan mentah yang perlu diolah sehingga menghasilkan informasi dan keterangan, baik kualitatif maupun kuantitatif yang menunjukkan fakta.” Jenis dan sumber data yang digunakan dalam penelitian ini adalah berupa:

1. Jenis Data

Dalam penelitian ini tidak terlepas dari adanya jenis data yang akan dikumpulkan sebagai bahan penelitian. Jenis data dalam penelitian ini adalah jenis data kuantitatif yaitu jenis data dimana dipaparkan dalam bentuk angka-angka. Jenis data kuantitatif ini menggunakan jenis skala pengukuran rasio yaitu data yang dapat dilakukan dengan perhitungan aritmatika dan menggunakan jarak yang sama berupa angka-angka. Dalam penelitian ini, data rasio yang dikumpulkan berupa Laporan Kinerja Seksi Penagihan, Laporan Penerimaan Pajak, serta data lain yang terkait dengan penelitian di KPP Pratama Bandung Karees.

2. Sumber Data

Sumber data dalam penelitian ini berupa data sekunder yaitu data yang diperoleh merupakan data olahan dari instansi yang bersangkutan dan data yang digunakan untuk mendukung hasil penelitian berasal dari literatur, artikel, dan berbagai sumber lain yang berhubungan dengan penelitian. Sumber data sekunder merupakan sumber yang tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen. Data ini menggunakan data time series atau menggunakan runtut waktu/berkala yaitu daya yang datanya itu

5

D. Teknik Pengumpulan Data

Teknik pengumpulan data dari penelitian ini diperoleh dari sumber data sekunder dengan cara studi dokumentasi. Arikunto, dan Suharsimi (2006:231) menjelaskan bahwa “studi dokumentasi adalah cara mengumpulkan data yang dilakukan dengan mencari data mengenai hal-hal atau variabel yang berupa catatan, transkip, buku, surat kabar, majalah, prasasti, notulen rapat, lengger, agenda, dan sebagainya.”

Jadi, dokumentasi merupakan sejumlah bahan bukti yang terekam/tercatat yang memperlihatkan karakteristik-karakteristik dari sebagian atau semua dari suatu sistem manajemen, termasuk di dalamnya: seluruh berkas bahan bukti tentang pilihan-pilihan ataupun keputusan-keputusan yang pernah dibuat sebelumnya selama pengkajian suatu sistem. Dokumen yang digunakan di dalam penelitian ini adalah berupa catatan, berkas, hard file atau soft file yang ada di bagian seksi penagihan.

E. Teknik Analisis Data

Tujuan analisis data adalah untuk mengendalikan data agar sistematis dan sesuai dengan perumusan masalah. Analisis data dalam penelitian itu dilakukan di dalam suatu proses. Jadi, pelaksanaan analisis terhadap data mulai dilakukan ketika pengumpulan data itu juga dikerjakan dan dilakukan secara intensif yaitu ketika sudah meninggalkan lapangan. Melakukan analisis membutuhkan usaha pemusatan perhatian serta pengerahan tenaga dan juga pikiran peneliti. Dengan demikian, selain menganalisis data para peneliti juga harus mendalami kepustakaan yang bertujuan mengonfirmasi teori dan menjustifikasi terhadap teori baru yang ditemukan.

6

Analisis deskriptif adalah analisis yang menekankan pada pembahasan data-data dan subjek penelitian dengan menyajikan data-data secara sistematika dan tidak menyimpulkan hasil penelitian. Karena dalam penelitian ini jenis data berupa data kuantitatif dan juga menggunakan skala pengukuran rasio, maka peneliti menggunakan teknik analisis deskriptif rasio yaitu teknik analisis yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya dari Kantor Pelayanan Pajak Pratama Bandung Karees untuk dilakukan perhitungan secara aritmatika dengan skala rasio sebagai pengukurannya yaitu menggunakan analisis rasio efektivitas dan analisis rasio kontribusi kemudian tanpa bermaksud membuat kesimpulan yang berlaku secara umun atau generalisasi. Analisis rasio yang digunakan dalam penelitian ini diantaranya:

1. Rasio efektivitas penerbitan Surat Teguran dan Surat Paksa

Untuk mengetahui apakah suatu kegitan atau proses organisasi maupun kantor publik bisa dikatakan efektif maka harus diperlukan sebuah indikator yang digunakan sebagai tolak ukur untuk mengetahui tingkat keefektifan. Formula di bawah ini adalah untuk menghitung tingkat/rasio keefektifan dari penerbitan Surat Teguran dan Surat Paksa. Menurut Halim, A (2004).

Untuk mengukur tingkat keefektifan, maka digunakan indikator sebagai berikut:

7

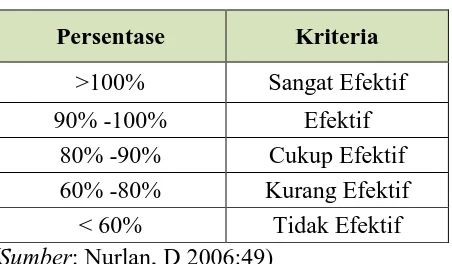

Tabel 3.2

Klasifikasi Pengukuran Efektivitas

Persentase Kriteria

>100% Sangat Efektif

90% -100% Efektif

80% -90% Cukup Efektif

60% -80% Kurang Efektif

< 60% Tidak Efektif (Sumber: Nurlan, D 2006:49)

Dari tabel 3.2 di atas, apabila menunjukkan persentase yang dicapai lebih dari 100 persen berarti mempunyai kriteria sangat efektif dan apabila persentase yang diperoleh kurang dari 60 persen berarti mempunyai kriteria tidak efektif.

2. Rasio kontribusi penerimaan Tunggakan Pajak (RPTP) terhadap

Penerimaan Pajak

Untuk mengukur seberapa besar kontribusi pencairan Tunggakan Pajak terhadap peningkatan Penerimaan Pajak di KPP Pratama Bandung Karees, maka digunakan analisis Rasio Penerimaan Tunggakan Pajak (RPTP). Dengan menggunakan rasio tersebut, dapat diketahui apakah penerimaan Tunggakan Pajak cukup signifikan terhadap Penerimaan Pajak di KPP Pratama Bandung Karees. Formula untuk Rasio Penerimaan Tunggakan Pajak (RPTP) di Kantor Pelayanan Pajak. Menurut Halim, A (2004) adalah sebagai berikut:

���� = � � � �� �� �� � ���� � �� � ��� � %

8

Penerimaan Pajak di KPP. Untuk menginterpretasikan rasio pencairan Tunggakan Pajak terhadap Penerimaan Pajak digunakan indikator pada tabel 3.3.

Tabel 3.3

Klasifikasi Kriteria Kontribusi

Persentase Ktiteria

Dibawah 10% Sangat Kurang

10%- 20% Kurang

20%-30% Cukup

30%-40% Sedang

40%-50% Baik

Diatas 50% Sangat Baik (Sumber: Halim, A 2004:163)

1

BAB V

SIMPULAN DAN SARAN

A. Simpulan

Berdasarkan analisis data dan juga pembahasan yang telah penulis uraikan pada bab sebelumnya, maka penulis dapat menarik kesimpulan yaitu:

1. Gambaran penerimaan pajak di KPP Pratama Bandung Karees pada tahun 2009-2014 masih bersifat fluktuatif. Rata-rata realisasi pajak masih di bawah 100% kecauli pada tahun 2009 dan 2012.

2. Gambaran prosedur penagihan pajak diawali dengan langkah penagihan pajak pasif kemudian apabila timbul tunggakan pajak dilanjutkan dengan penagihan pajak aktif dengan prosedur pertama adalah diterbitkan Surat Teguran. Tahap selanjutnya, apabila lewat waktu 21 hari sejak tanggal terbit Surat Teguran, akan diterbitkan Surat Paksa secara langsung oleh Jurusita Pajak kepada Penanggung Pajak dengan biaya penagihan sebesar Rp.50.000 yang harus di lunasi 2x24 jam.

3. Dilihat dari analisis tingkat efektivitas dapat disimpulkan bahwa:

a. Penagihan pajak dengan Surat Teguran di KPP Pratama Bandung Karees selama tahun 2009-2014 dilihat dari persentase pencairannya masih bersifat fluktuatif. Hasil analisis rasio efektivitas penagihan pajak dengan Surat Teguran dari tahun 2009-2014 tergolong tidak efektif, terkecuali pada tahun 2011 yang tergolong kurang efektif. Tetapi, dilihat dari hasil rata-rata tahun 2009-2014 penagihan pajak dengan Surat Tguran masih tergolong tidak efektif.

2

4. Dari total pencairan tunggakan pajak dibandingkan dengan jumlah penerimaan pajak, tingkat kontribusi penagihan pajak aktif baik melalui Surat Teguran maupun Surat Paksa terhadap peningkatan Penerimaan Pajak di KPP Pratama Bandung Karees selama tahun 2009-2014 tergolong kriteria sangat kurang.

B. Saran

Berdasarkan kesimpulan dari hasil penelitian mengenai efektivitas penagihan pajak dan kontribusinya terhadap penerimaan pajak pada KPP Pratama Bandung Karees tahun 2009-2014, penulis mengajukan beberapa saran yang dapat menjadi bahan pertimbangan dan masukan bagi pihak-pihak yang berkepentingan sebagai berikut:

1. Untuk meningkatkan tingkat efektivitas terhadap penagihan dengan Surat Teguran, maka KPP dapat:

a. Membuat pengumuman dengan jelas dan tegas tentang jangka waktu pelaksanaan penagihan pajak dengan Surat Teguran baik melalui papan pengumuman di KPP, media cetak maupun elektronik.

b. Menertibkan penyimpanan arsip, data dan berkas Wajib Pajak supaya tidak rusak dan hilang.

c. Meng-update setiap 1 (satu) minggu sekali data Wajib Pajak mengenai tunggakan pajak, identitas, dan informasi lain yang bisa membantu proses penagihan.

d. Rutin melakukan kegiatan mapping Penanggung Pajak.

2. Untuk meningkatkan tingkat efektivitas terhadap penagihan dengan Surat Paksa, maka KPP dapat:

a. memberikan sanksi yang lebih tegas terhadap Penanggung Pajak yang sengaja melakukan kecurangan-kecurangan, menghindari pajak (tax avoidance), melalaikan pajak, dan menggelakan pajak (tax evasion).

b. Melakukan tindakan follow up kepada Wajib Pajak khususnya yang telah diberitahukan Surat Paksa.

c. Adanya layanan konsultasi untuk keperluan Wajib Pajak.

3

a. Menambah jumlah Jurusita yang lebih kompeten di dalam melaksanakan penagihan pajak.

b. Peningkatan layanan kepada masyarakat dengan layanan melalui pemanfaatan teknologi informasi.

c. Rutin melaksanakan penyuluhan dan sosialisasi seputar perpajakan untuk meningkatkan kepatuhan Wajib Pajak.

Novi Norma Melya Nugraha, 2015

DAFTAR PUSTAKA

Sumber Buku

Arikunto, S. (2006). Metodelogi Penelitian. Yogyakarta: Bina Aksara.

Dani, H. (2006). Kamus Ilmiah Populer. Surabaya: Gita Media Press.

Guritno. (1992). Kamus Ekonomi. Jakarta: Erlangga.

Halim, A. (2004). Manajemen Keuangan Daerah. Yogyakarta: UPP AMP YKPN.

Mardiasmo. (2010). Perpajakan. Yogyakarta: Andi Publisher.

. (2011). Perpajakan. Yogyakarta: Andi Publisher.

Nurlan, D. (2006). Pengelolaan Keuangan Daerah. Bandung: PT. Indeks IKAPI.

Pudyatmoko. (2009). Hukum Pajak. Yogyakarta: Andi.

Program Studi Pendidikan Akuntansi. (2014). Pedoman Operasional Penetapan Skripsi. Bandung: Program Studi Pendidikan Akuntansi.

Resmi, S. (2011). Perpajakan Teori dan Kasus. Jakarta: Salemba Empat.

Riduwan. (2012). Skala Pengukuran Variabel-variabel Penelitian. Bandung: Alfabeta.

Siahaan, M.P. (2010). Hukum Pajak Elementer. Yogyakarta: Graha Ilmu.

. Hukum Pajak Formal. Yogyakarta: Graha Ilmu.

Suandy, E. (2009). Hukum Pajak. Jakarta: Salemba Empat.

Sugiono, D (2008). Kamus Besar Bahasa Indonesia Pusat Bahasa Edisi Keempat. Jakarta: PT. Gramedia Pustaka Utama.

Sukardi. (2007). Metode Penelitian Pendidikan. Jakarta: PT. Bumi Aksara.

Sumarsan, T. (2012). Perpajakan Indonesia. Jakarta Barat: PT. Indeks.

Ulum, I. (2008). Akuntansi Sektor Publik. Malang: Umm Press.

Novi Norma Melya Nugraha, 2015

Zuraihah, N. (2007). Metode Penelitian Sosial dan Pendidikan. Jakarta: PT. Bumi Aksara.

Sumber Skripsi

Kusumo, R.W. (2013). Efektivitas Penagihan Pajak dengan Surat Paksa dan Penyitaan dalam Upaya Optimalisasi Penerimaan Pajak. Skripsi. Malang: Program Sarjana Universitas Brawijaya.

Lioe, B.F. (2014). Efektivitas Penagihan Pajak dengan Surat Teguran dan Surat Paksa terhadap Penerimaan Pajak Penghasilan dan Pajak Pertambahan Nilai pada Kantor Pelayanan Pajak (KPP) Pratama Bandung Bojonagara. Skripsi. Bandung: Programa Sarjana Universitas Kristen Maranatha.

Rahma, L.A.(2010). Analisis Efektivitas Penagihan Pajak dengan Surat Paksa dalam meningkatkan Penerimaan Pajak di KPP Pratama Karanganyar. Skripsi. Surakarta: Program Sarjana Universitas Sebelas Maret.

Rizkika, M.V. (2013). Analisis Efektivitas dan Kontribusi tindakan Penagihan Pajak Aktif dengan Surat Teguran dan Surat Paksa sebagai upaya pencairan Tunggakan Pajak. Skripsi. : Program Sarjana Universitas Negeri Surabaya.

Soekardan, D. (2013). Analisis faktor-faktor yang mempengaruhi Penerimaan Pajak Penghasilan Wajib Pajak Orang Pribadi. Skripsi. Bandung: Program Sarjana Universitas Pasundan.

Sumber Jurnal

James, A. and Asiweh, Mo. (2012). Impact of Tax Administration on Government Revenue in a Developing Economy A-Case Study of Nigeria. Negeria. Departement of Accounting and Finance Leicester, De Monfort University: International Journal of Business and Social Science. Vol. 3 No. 8.[Online]. Tersedia: www.emeraldinsight.com. [April 2012].

Nindar, M.R. dan Sabijono, H. (2014). Efektivitas Penagihan Pajak dengan Surat Teguran dan Surat Paksa terhadap Penerimaan Pajak Pertambahan Nilai Pada Kantor Pelayanan Pajak Pratama Manado. Vol. 2 No. 1.

Perundang-Undangan

Undang No. 28 Tahun 2007 Tentang Perubahan Ketiga atas Undang-Undang No. 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan.

Novi Norma Melya Nugraha, 2015

Undang-Undang PPSP No. 19 Tahun 2000 tentang Penagihan Pajak dengan Surat Paksa.

Undang-Undang No.22 Tahun 2011 Pasal 1 Angka 3 tentang Anggaran Pendapatan Dan Belanja Negara.