PENGARUH SKEPTISME PROFESIONAL AUDITOR TERHADAP PELAKSANAAN PROSEDUR AUDIT YANG EFEKTIF BERBASIS ISA

(

Studi Pada Auditor di EmpatKAP Berafiliasi Internasional di Jakarta)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Ekonomi pada Program Studi Akuntansi

Disusun Oleh :

Khairul Aulia Rahman 1005423

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

PENGARUH SKEPTISME PROFESIONAL AUDITOR

TERHADAP PELAKSANAAN PROSEDUR AUDIT YANG

EFEKTIF BERBASIS ISA

(StudiPadaEmpat KAP BerafiliasiInternasional di Jakarta)

Oleh

Khairul Aulia Rahman Amri

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada Fakultas Pendidikan EkonomidanBisnis

© 2014Khairul Aulia Rahman Amri Universitas Pendidikan Indonesia

Agustus 2014

Hak Cipta dilindungi undang-undang.

PERNYATAAN KEASLIAN SKRIPSI

Dengan ini saya menyatakan bahwa skripsi dengan judul “Pengaruh Skeptisme Profesional Auditor terhadap Pelaksanaan Prosedur Audit yang Efektif Berbasis ISA” beserta seluruh isinya adalah benar-benar karya saya sendiri dan saya tidak melakukan penjiplakan atau pengutipan dengan cara-cara yang tidak sesuai dengan etika keilmuan yang berlaku dalam masyarakat keilmuan.

Atas pernyataan ini, saya siap menanggung risiko/sanksi yang dijatuhkan kepada saya apabila kemudian ditemukan adanya pelanggaran terhadap etika keilmuan dalam karya saya ini atau ada klaim dari pihak lain terhadap keaslian karya saya ini.

Bandung, Agustus 2014

Yang Membuat Pernyataan

Khairul Aulia Rahman Materai

LEMBAR PENGESAHAN

PENGARUH SKEPTISME PROFESIONAL AUDITOR

TERHADAP PELAKSANAAN PROSEDUR AUDIT YANG

EFEKTIF BERBASIS ISA

(StudiPadaEmpat KAP BerafiliasiInternasional di Jakarta)

Skripsi ini telah di setujui dan di sahkan oleh:

Pembimbing

R.Nelly Nur Apandi, SE,M.Si,Ak NIP.

Mengetahui

Ketua Program Studi Akuntansi

DAFTAR ISI

3.2.8.1. Pengujian Reliabilitas. ... 35

ABSTRAK

Judul :

“Pengaruh Skeptisme Profesional Auditor terhadap Pelaksanaan Prosedur Audit

yang Efektif Berbasis ISA”

Disusun oleh : Khairul Aulia Rahman

Dosen Pembimbing : R.Nelly Nur Apandi, SE,M.Si,Ak

Penelitian ini bertujuan untuk mengetahui gambaran skeptisme Profesional Auditor dan Pelaksanaan Prosedur Audit yang Efektif Berbasis ISA pada Empat Kantor Akuntan Publik berafiliasi internasional,serta untuk mengetahui pengaruh skeptisme profesional auditor terhadap pelaksanaan prosedur audit yang efektif berbasis ISA. Penelitian ini dilakukan pada Empat Kantor Akuntan Publik berafiliasi internasional di Jakarta,yaitu KAP Jansen &Ramdan (Affilica International), KAP Hendrawinata Eddy &Siddharta (Kreston International), KAP Joachim Sulistyo&Rekan (The Leading Edge Alliance)KAP Gani Sigiro&Handayani (Grant Thornton International). Hipotesis pada penelitian ini adalah skeptisme profesional auditor berpengaruh terhadap terhadap pelaksanaan prosedur audit yang efektif berbasis ISA. Metode penelitian yang digunakan adalah metode asosiatif dengan pendekatan kuantitatif. Populasi untuk penelitian ini adalah auditor yang bekerja di Empat Kantor Akuntan Publik berafiliasi internasional tersebut. Data diperoleh dari data primer dengan menggunakan kuesioner. Untuk menganalisis data peneliti menggunakan korelasi product moment. Berdasarkan hasil penelitian ini menunjukan bahwa skeptisme profesional auditor memiliki pengaruh yaitu sebesar 0,47 atau 47%.

ABSTRACT

Title:

"The Effect of Auditor Professional Skepticism toEffectiveAudit Procedures Implimentationbased ISA"

arranged by: Khairul Aulia Rahman Supervisor: NurR.NellyApandi, SE, M.Si, Ak

This study aims to describe the skepticism of Professional Auditors and Audit Procedures Effective Implementation on four international affiliated public accounting firm, as well as to determine the effect of professional skepticism to the implementation of effective audit procedures based ISA. This study was conducted atfour international affiliated public accounting firm in Jakarta, they areJansen &Ramdan (Affilica International), Hendrawinata Eddy &Siddharta (Kreston International), Joachim Sulistyo& Partners (The Leading Edge Alliance),GaniSigiro&Handayani(Grant Thornton International). The hypothesis in this study is the effect on the auditor's professional skepticism towards effectiveimplimentation audit procedures based ISA. The research method used is associative method with a quantitative approach. The population for this study are auditors who working in the international affiliated public accounting firm. Data obtained from primary data using questionnaires. Researchers to analyze data using product moment correlation. Based on the results of this study indicate that the auditor's professional skepticism has considerable influence in the amount of 0.47 or 47%.

BAB I PENDAHULUAN

1.1 Latar Belakang

Pada era globalisasi ini persaingan perusahaan semakin ketat. Setiap perusahaan harus mampu memiliki strategi untuk menguasai pasar. Dalam upaya menguasai pasar setiap perusahaan harus mampu memperoleh informasi yang berkualitas. Informasi tersebut digunakan dalam upaya pengambilan keputusan perusahaan. Seperti pengambilan keputusan dalam penjualan dan pembelian saham, investasi, dll. Informsi yang dihasilkan perusahaan untuk menggambarkan kegiatan perusahaan tercermin dari laporan keuangan yang dihasilkan.

Laporan keuangan yang dihasilkan masih mengandung risiko informasi yaitu laporan keuangan yag disajikan dapat menyesatkan pembaca. Risiko informasi disebabkan karena jarak yang berbeda antara penerima informasi dengan penyedia informasi, biasnya informasi yang disampaikan oleh penyedia informasi, transaksi yang sering dilakukan sehingga transaksi menjadi eror. Dalam upaya mengurangi risiko informasi tersebut maka dilakukan proses audit.

2

Dalam melakukan proses audit diperlukan perencanaan. Salah satu bentuk perencanaan audit adalah menyusun program audit. Program audit merupakan sekumpulan prosedur audit yang harus dijalankan oleh auditor dalam upaya mengumpulkan dan mengevaluasi bukti. Ketika melakukan proses audit atas laporan keuangan, auditor selalu dihadapkan pada setuasi yang berbeda. Oleh sebab itu auditor dituntut untuk dapat memilih prosedur audit yang efektif sehingga dapat menghasilkan kualitas audit yang baik.

Prosedur audit yang saat ini disyaratkan oleh International Federation of Accountant (IFAC) adalah prosedur audit yang berbasis risiko seperti yang tercantum dalam International Standar of Auditing (ISA). Tuanakotta (2013) ; prosedur audit berbasis ISA menekankan terhadap aspek risiko, sejak auditor mempertimbangkan untuk menerima atau menolak suatu entitas dalam penugasan auditnya sampai sesudah laporan yang berisi opini diterbitkan.

3

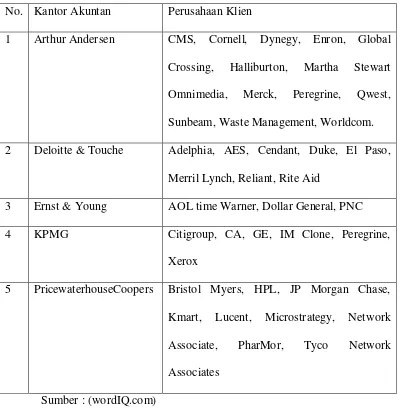

Tabel 1.1

Reported Accounting Scandals

No. Kantor Akuntan Perusahaan Klien

1 Arthur Andersen CMS, Cornell, Dynegy, Enron, Global Crossing, Halliburton, Martha Stewart Omnimedia, Merck, Peregrine, Qwest, Sunbeam, Waste Management, Worldcom. 2 Deloitte & Touche Adelphia, AES, Cendant, Duke, El Paso,

Merril Lynch, Reliant, Rite Aid

3 Ernst & Young AOL time Warner, Dollar General, PNC 4 KPMG Citigroup, CA, GE, IM Clone, Peregrine,

Xerox

5 PricewaterhouseCoopers Bristol Myers, HPL, JP Morgan Chase, Kmart, Lucent, Microstrategy, Network Associate, PharMor, Tyco Network Associates

Sumber : (wordIQ.com)

4

unsur risiko dalam penyusunan program audit. Pertimbangan unsur risiko selain dalam memilih klien juga dilakukan dalam menilai pengendalian internal perusahaan. Perusahaan yang memiliki pengendalian internal rendah tentunya memiliki potensi risiko salah saji laporan keuangan yang tinggi. Ketika perusahaan menaksir adanya risiko yang tinggi dalam suatu siklus perusahaan maka dalam akun yang terkait dengan risiko tersebut akan terdapat potential risk statement.

Seperti yang terjadi dalam kasus yanga dihadapi KAP Justinuspada tahun 2003 yang menerima penugasan audit atas laporan keuangan PT Great River. Pada kasus tersebut akuntan publik Justinus Aditya Sidharta telah gagal dalam menyusun prosedur audit atas laporan keuangan untuk menentukan harga pokok penjualan. Hal tersebut terjadi karena Justinus masih berpedoman pada auditor yang tidak tepat. Kejadian itu ditemukan setelah tim audit investigasi dari BAPEPAM yang menemukan kenaikan akun penjualan, penentuan harga pokok penjualan, piutang dan aset hingga ratusan milyar rupiah pada laporan PT Great River Internasional Tbk yang menyebabkan perusahaan kesulitan dalam arus kas dan gagal dalam membayar utang (www.tempo.co.)

Atas audit perusahaan tersebut potensi salah saji adalah akun harga pokok penjualan. Hal tersebut disebabkan karena auditor tidak merencanakan prosedur audit dan tidak melaksanakan prosedur audit sebagaiamna mestinya.

5

pendapat atau argumentasi dan rekomendasinya dalam meyakinkan tingkat kesesuaian antara kondisi dan kriterianya. Bukti audit adalah segala informasi yang mendukung angka-angka atau informasi lain yang disajikan dalam laporan keuangan, yang dapat digunakan oleh auditor sebagai dasar yang layak untuk menyatakan pendapatnya. Pembahasan bukti audit ini didasarkan pada standar pekerjaan lapangan ketiga yang isinya, “bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, permintaan keterangan dan konfirmasi sebagai dasar memadai untuk menyatakan pendapat atas laporan keuangan auditan. Banyak informasi yang ada, tapi tidak semuanya bermanfaat bagi audit. Maka para auditor harus bisa memilih informasi yang dibutuhkan untuk audit.

Jenis bukti audit yang digunakan oleh auditor menurut Arens (2008) terdiri dari pengujian fisik (physical examination), konfirmasi (confirmation), dokumentasi (documentation), observasi (observation), wawancara dengan klien (inquires of the client), pelaksanaan ulang (reperformance), prosedur analitis (analytical procedur). Diantara bukti audit yang ada, konfirmasi merupakan bukti yang bisa diandalkan dibanding dengan wawancara. Bukti wawancara yang didapat dari klien masih membutuhkan bukti penguat lainnya. Berbeda dengan konfirmasi yang mana jawaban tertulis atau lisan yang diperoleh dari pihak ketiga yang independen yang memverifikasi kecermatan informasi yang diminta auditor, informasi bersifat faktual, memiliki tingkat keandalan yang tinggi. Bukti yang akan dipilih auditor itu tercantum dalam prosedur audit yang akan dijalankan.

6

auditor. Berdasarkan PSA No. 4 SPAP (2001), kecermatan dan keseksamaan menuntut auditor untuk melaksanakan skeptisme profesional, yaitu suatu sikap auditor yang berpikir kritis terhadap bukti audit dengan selalu mempertanyakan dan melakukan evaluasi terhadap bukti audit tersebut, serta berhati-hati dalam tugas, tidak ceroboh dalam melakukan pemeriksaan dan memiliki keteguhan dalam melaksanakan tanggung jawab.

Penelitian yang dilakukan oleh Suzy Noviyanti (2008) menjelaskan bahwa skeptisisme profesional auditor memiliki pengaruh dalam pelaksanaan prosedur audit yang efektif. Model ini didasarkan pada theory of Planned Behavior. Teori ini membantu menjelaskan bahwa sikap skeptisme profesional akan membentuk intensi perilaku auditor yang ditunjukan dengan tindakan auditor memilih prosedur audit yang efektif dalam mendeteksi kecurangan.

Auditor yang disiplin menerapkan sikap skeptis tidak akan terpaku dengan proses audit yang tertera dalam program audit. Sikap skeptis akan membantu auditor untuk menilai risiko dan mempertimbangkan risiko tersebut dan mengambil keputusan yang tepat apakah akan menerima atau menolak audit ; memilih metode dan teknik audit ;menilai bukti-bukti audit dan lain-lain. (Tuannakotta 2011: 77-78)

7

Pada awal 2013 Indonesia mengadopsi standar terbaru dari audit yaitu International Standar on Auditing(ISA). Lahirnya standar audit internasional (ISA) telah membuat pendekatan yang berbeda dibandingkan standar audit sebelumnya. Sehingga dalam melakukan prosedur audit auditor juga menggunakan standar audit internasional tersebut. Prosedur audit berbasis ISA pada umumnya telah dilakukan oleh kantor akuntan publik big four di Indonesia, karena afiliasi di negara asal mewajibkan standar tersebut. Perencanaan prosedur audit merupakan hal yang penting dilakukan oleh auditor sesuai dengan standar pekerjaan lapangan no.1 bahwa audit harus direncanakan dengan sebaik-baiknya.

Berdasarkan hal tersebut penelitian mengenai skeptisme profesional auditor dan prosedur audit yang efektif berbasis ISA sangat diperlukan dan menarik untuk diteliti. Hal tersebut mendorong penulis melakukan penelitian dengan judul “Pengaruh Skeptisme profesional terhadap Pelaksanaan Prosedur Audit yang Efektif Berbasis ISA”.

1.1 Rumusan Masalah

Berdasarkan uraian latar belakang masalah yang telah dijelaskan diatas, maka rumusan masalah yang akan penulis bahas dalam penelitian ini adalah : 1. Bagaimana gambaran skeptisme profesional auditor di Kantor Akuntan

Publik (KAP) berafiliasi internasional?

2. Bagaimana gambaran pelaksanaan prosedur audit yang berbasis ISA?

8

1.2 Maksud dan Tujuan Penelitian 1.2.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengkaji dan mencari gambaran mengenai pengaruh skeptisme profesional auditor terhadap pelaksanaan prosedur audit yang efektif yang berbasis ISA pada KAP yang berafiliasi internasional.

1.2.2 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui skeptisme profesional auditor di kantor akuntan publik berafiliasi internasional.

2. Untuk mengetahui pelaksanaan prosedur audit yang efektif berbasis ISA di empat kantor akuntan publik berafiliasi internasional.

3. Untuk mengetahui pengaruh skeptisme auditor terhadap pelaksanaan prosedur audit yang efektif berbasis ISA.

1.3 Kegunaan Penelitian

Penelitian ini diharapkan dapat memberi manfaat dan berguna bagi pihak-pihak yang berkepentingan, adapun manfaat dan kegunaan dari penelitian ini yang diharapkan antara lain :

1.3.1 Kegunaan Akademis

9

1.3.2 Kegunaan Praktis

1. Bagi kantor akuntan publik

Penelitian ini diharapkan dapat bermanfaat bagi Kantor Akuntan Publik untuk menjadi pertimbangan dalam memilih auditor yang memiliki kecermatan dan kehati-hatian dalam melaksanakan prosedur audit sehingga dapat menghasilkan audit yang berkualitas baik.

2. Bagi Auditor

Hasil penelitian ini diharapkan dapat menjadi bahan pertimbangan dan masukan bagi Auditor dalam melakukan prosedur audit yang efektif pada audit yang berbasis ISA. Selain itu auditor juga diharapkan dapat menjadikan auditor lebih cermat dan mahir dalam melakukan aktivitasnya sebagai akuntan publik.

3. Bagi Regulator

BAB III

METODE PENELITIAN

3.1 Obyek Penelitian

Dalam melakukan penelitian,peneliti harus mempelajari obyek penelitian yang akan diteliti dan menentukan langkah-langkah penelitian agar penelitian dapat berjalan sesuai yang direncanakan. Menurut Suharsimi Arikunto (2006:118) obyek penelitian adalah fenomena atau masalah penelitian yang telah diabstraksi menjadi suatu konsep atau variabel. Obyek penelitian ditemukan melekat pada subjek penelitian. Pada penelitian ini yang menjadi obyek penelitian adalah skeptisme profesional auditor terhadap pelaksanaan prosedur audit yang efektif berbasis ISA.

3.2 Metode Penelitian 3.2.1 Desain Penelitian

Definisi metode penelitian menurut Sugiyono adalah “Metode penelitian merupakan cara ilmiah untuk mendapatkan data dengan tujuan tertentu dan

28

data yang menjadi fokus penelitian yaitu metode survey untuk mendapatkan data primer dengan cara mengambil sampel dari populasi yang tersedia.

Sedangkan unit analisis yang merupakan tingkat agresi (fokus) data dalam penelitian ini adalah data primer dengan instrumen berupa kuesioner yang disebarkan pada empat Kantor Akuntan Publik Berafiliasi Internasional di Kota Jakarata. “Data primer adalah data yang diperoleh langsung dengan permasalahan

yang diteliti” (Riduwan dan Engkos, 2012 : 200). Data primer ini diperoleh

dengan menggunakan daftar pernyataan yang telah terstruktur dengan tujuan mengumpulkan informasi dari 50 auditor yang bekerja di empat KAP berafiliasi internasional sebagai responden pada penelitian ini.

3.2.2 Definisi dan Operasionalisasi Variabel 3.2.2.1 Definisi Variabel

Variabel penelitian adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut kemudian ditarik kesimpulannya (Sugiyono 2012:2). Menurut

SuharsimiArikunto (2010: 161) “variabel adalah objek penelitian , atau apa yang

menjadi titik perhatian suatu penelitian”. Dalam penelitian ini terdapat dua

variabel,yaitu:

1. Variabel bebas (independen)

29

2. Variabel terikat (dependen)

30

3.2.3 Populasi dan Sampel Penelitian 3.2.3.1 Populasi

Pengertian populasi menurut Sugiyono (2010:115) adalah “wilayah

generalisasi yang terdiri atas objek/subjek yangg mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian

ditarik kesimpulannya”. Populasi pada penelitian ini adalah auditor yang bekerja pada empat kantor Akuntan Publik yang berafiliasi internasional di Jakarta.

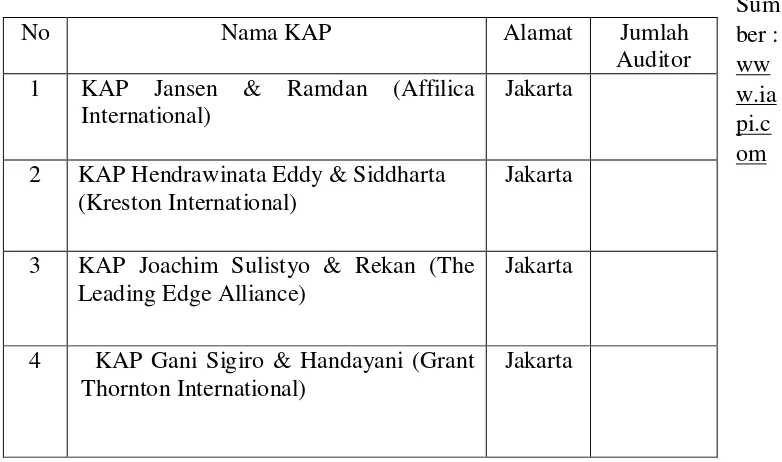

Tabel 3.2

Daftar Empat KAP Berafiliasi Internasional yang Menjadi Objek Penelitian

31

3.2.3.2 Sampel Penelitian

Menurut Sugiyono (2010:116) definisi sampel adalah:

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Bila populasi besar dan peneliti tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena keterbatasan dana, tenaga dan waktu, maka peneliti dapat menggunakan sampel yang diambil dari populasi itu.

Adapun yang menjadi sampel pada penelitian ini adalah 50 auditor yang bekerja pada empat Kantor Akuntan Publik berafiliasi internasional. Teknik pengambilan sampel dilakukan dengan cara purposive sampling. Menurut Sugiyono (2012:68) purposive sampling adalah teknik penentuan sampel dengan pertimbangan tertentu. Selain itu Suharsimi Arikunto (2010; 183) juga mendefinisikan purposive sampling itu adalah :

Purposive sampling dilakukan dengan cara mengambil subjek bukan didasarkan pada strata, random atau daerah tetapi didasarkan atas adanya tujuan tertentu. Teknik dilakukan atas beberapa pertimbangan, misalnya alasan keterbatasan waktu, tenaga, dan dana sehingga tidak mengambil sampel yang besar dan jauh.

3.2.4 Teknik Pengumpulan Data

32

disampaikan pada responden untuk ditanggapi sesuai dengan kondisi yang dialami oleh responden yang bersangkutan.

3.2.5 Instrumen Penelitian

Menurut Sugiyono (2010:146) instrumen penelitian adalah suatu alat yang digunakan untuk mengukur fenomena alam maupun sosial yang diamati. Secara spesifik semua fenomena ini disebut variabel penelitian.

Instrumen dalam penelitian ini adalah kuesioner yang disebarkan kepada responden. Skala yang digunakan adalah numerical scale. Data yang diperoleh dari hasil pengisisan kuesioner selanjutnya akan dianalisis dengan menghitung masing-masing skor dari setiap pertanyaan dan didapat kesimpulan mengenai kondisi setiap item pertanyaan pada obyek yang diteliti.

3.2.6 Skala Pengukuran

33

Tabel3.3 SkorJawaban

Sumber: Data diolah

Menurut Sugiyono (2012:133) kriteria interpretasi skor berdasarkan

jawaban responden dapat ditentukan sebagai berikut, “skor maksimum setiap

kuesioner adalah 5 dan skor minimum adalah 1, atau berkisar antara 20% sampai 100%, maka jarak antara skor yang berdekatan adalah 16%. ((100%-20%).” Sehingga dapat diperoleh kriteria sebagai berikut:

Table 3.4 Interpretasiskor

Hasil Kategori

20% - 35,99% Tidak Baik/Tidak Efektif 36 % - 51,99% Kurang Baik/Kurang Efektif

52% - 67,99% Cukup Baik/Cukup Efektif

68% - 83,99% Baik/Efektif

84% - 100% Sangat Baik/Sangat Efektif Sumber: data diolah

Skor Kriteria

5 Positif tertinggi

4 Positif tinggi

3 Positif sedang

2 Positif rendah

34

Interpretasiskorinidiperolehdengancaramembandingkanskor item yang diperolehberdasarkanjawabanrespondendenganskortertinggijawabankemudiandika likan 100%

� � �

� � � ��� � 100%

Skor item

diperolehdarihasilperkalianantaraskalapertanyaandenganjumlahresponden yang menjawabpadanilaitersebut.

Sementaraskortertinggidiperolehdarijumlahnilaiskalapertanyaan paling tinggidikalikandenganjumlahrespondensecarakeseluruhan. Dalam penelitian ini, nilai skala tertinggi adalah jumlah responden secara keseluruhan yang mengisi kuesioner adalah 50. Sehingga skor tertinngi adalah 50 x 5 = 250 untuk masing-masing item pertanyaan.

3.2.7 Jenis dan Sumber Data

Sumber data penelitian adalah sumber data yang diperlukan dalam kegiatan penelitian. Sumber data penelitian teridiri dari dua yaitu, sumber data primer dan data sekunder. Sumber data primer adalah sumber data yang langsung memberikan data kepada pengumpul data, dan sumber data sekunder adalah sumber yang tidak langsung memberikan data kepada pengumpul data. Sumber data yang digunakan adalah data primer. Sumber data primer dalam penelitian ini adalah jawaban dari responden melalui kuesioner yang diberikan.

35

Teknik analisis data dalam penelitian ini adalah menggunakan statistik inferensial. Dimana statistik tersebut digunakan untuk menganalisis data sampel dan hasilnya diberlakukan untuk populasi.

Mengingat pengumpulan data dilakukan dengan kuesioner, maka kualitas kuesioner dan kesanggupan responden dalam menjawab pertanyaan merupakan hal yang sangat penting dalam penelitian ini. Apabila alat yang digunakan dalam proses pengumpulan data tidak valid, maka hasil penelitian yang diperoleh tidak mampu menggambarkan keadaan yang sebenarnya. Oleh karena itu, dalam penelitian ini akan dimulai dengan pengujian reliabilitas dan validitas atas instrumen yang digunakan dalam penelitian.

3.2.8.1 Pengujian Reliabilitas

Reliabilitas atau keterandalan suatu instrumen sebagai alat ukur dimaksudkan untuk mengetahui sejauh mana kebenaran alat ukur tersebut cocok digunakan sebagai alat ukur untuk mengukur sesuatu (Mardalis,2009:61-62). Reliabilitas instrumen diperlukan untuk mendapatkan dat sesuai dengan tujuan

pengukuran. Untukmencapaihaltersebut,

dilakukanujireliabilitasdenganmenggunakanmetodecronbach alpha. Rumus :

11 =

�

� −1 1− ��2

�12

Keterangan

� 11 = reliabilitas � �

36

��2 = jumlah varians butir

Kriteriakeputusan :

rh>rtmakainstrumentersebutreliabel rh<rtmakainstrumentersebuttidakreliabel

Instrumenpadapenelitianinidikatakanreliabeljika Alpha Cronbach> 0,50 (Kerlinger, 2000: 450).

3.2.8.2 Pengujian Validitas

Validitas suatu instrumen menunjukan suatu alat ukur yang dapat mengukur sejauh mana kebenaran alat itu untuk mengukur sesuatu yang diperlukan, atau seberapa kebenarannya. Analisis korelasi pearsont product moment digunakan untuk menentukan bagaimana kuatnya hubungan suatu variabel dengan variabel lain yang dalam penelitian ini adalah hubungan skeptisme profesional auditor (X) terhadap pemilihan prosedur audit yang efektif berbasis ISA (Y).

Adapun rumus pearson product moment adalah : = –( )

[ 2−( )2] [ 2−( )2]

Kriteria keputusan :

rh > rt, maka instrumen tersebut valid rh<rt, maka instrumen tersebut tidak valid.

37

sama dengan 0,278 maka dapat disimpulkan bahwa instrumen tersebut memiliki validitas konstruksi yang baik.

3.2.9 Teknik Analisis Data dan Rancangan Pengujian Hipotesis 3.2.9.1 Uji Normalitas Data

Uji normalitas berguna untuk mengetahui apakah variabel dependen,independen atau keduanya berdistribusi normal,mendekati normal atau tidak. Jika datanya tidak berdistribusi normal maka analisis nonparametrik yang digunakan,jika datanya berdistribusi normal maka analisis parametrik yang dapat digunakan, termasuk korelasiproduct moment. Mendeteksi apakah data berdistribusi normal atau tidak, dapat diketahui dengan menggambarkan penyebaran data melalui sebuah grafik. Jika datanya menyebar disekitar garis diagonal dan mengikuti arah garis diagonalnya, maka regresi memenuhi asumsi normalitas.

3.2.9.2 Korelasi Product Moment

Analisiskorelasipearson product moment

digunakanuntukmenentukanbagaimanakuatnyahubungansuatuvariabeldenganvaria bel lain yang dalampenelitianiniadalahhubunganantaraskeptisme profesional auditor (X) denganpemilihan prosedur audit yang efektif berbasisISA(Y),.Adapunrumuspearson product momentadalah :

= –( )

38

Kriteriakeputusan:

-rtabel<rhitung< + rtabel ,maka H0 diterima,

-r<rtabel atau rhitung > rtabel , maka H0ditolak (Sugiyono :2010) 3.2.9.3 KoefisienDeterminasi

Koefisiendeterminasidigunakanuntukmencaribesarnyapengaruhvariabelind ependen. Untukmengetahuibesarnyakoefisiendeterminan, dapatdihitungdenganmengguankanrumus :

��= 2 100

Keterangan :

KD = Koefisiendeterminan

2 = Nilaikoefisienproduct moment

3.2.9.4 UjiHipotesis 3.2.9.4.1HipotesisStatistik

Ho: = 0 : Skeptisme Profesional Auditor(x) tidak ada pengaruh terhadap Pemilihan Prosedur Audit yang Efektif Berbasis ISA(y).

Ha:≠ 0: Skeptisme Profesional Auditor(x) ada pengaruh terhadap Pemilihan Prosedur Audit yang Efektif Berbasis ISA(y).

3.2.9.4.2 Uji t

Menurut Sugiyono (2010: 110) rumusnya adalah :

ℎ� � = − 2 (1− 2)

39

t = nilai t hitung

r = Koefisien korelasi Pearson Product Moment n = Banyaknya responden

Kriteriakeputusan:

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan pada bab sebelumnya mengenai pengaruh Skeptisme Profesional Auditor terhadap Pelaksanaan prosedur audit yang efektif berbasis ISA, maka penulis menyimpulkan bahwa :

1. Gambaran skeptisme profesional auditor yang dilakukan oleh auditor pada Kantor Akuntan Publik (KAP) berafiliasi internasional ketika malakukan prosedur audit sudah berjalan dengan baikdan efektif. Namun, masih ada kekurangan yaitu pada indikator pemahaman interpersonal.

2. Gambaran pelaksanaan prosedur audit yang efektif berbasis ISA yang dilakukan oleh auditor pada Kantor Akuntan Publik (KAP) berafiliasi internasional sudah berjalan dengan baik dan efektif. Namun, masih ada kekurangan pada indikator menanggapi risiko.

79

5.2 Saran

Berdasarkan hasil penelitian yang telah dilakukan, penulis ingin menyampaikan beberapa saran berikut ini, yaitu :

1. Untuk para auditor diharapkan dapat meningkatkan kinerjanya khususnya pada pemahaman interpersonal dan penilaian risiko. Seorang auditor harus mampu memahami lebih lanjut mengenai tujuan,cara orang lain berprilaku dan bersikap karena itu dapat menentukan buti audit yang lebih kompeten. Untuk penilaian risiko baik yang dilakukan diawal,selama proses audit dan diakhir audit harus dilakukan secara komprehensif agar mencapai hasil yang baik.

DAFTAR PUSTAKA

A. Buku

Arens, Alvin A.,Randal J Elder.,dan Mark S.Beasly. (2003). Auditing dan Pelayanan Verivikasi. Jakarta: Indeks

Ikatan Akuntan Indonesia. (2011). “Standar Profesional Akuntan Publik”.

Salemba Empat. Jakarta.

Mardalis. (2009). “Metode Penelitian Suatu Pendekatan Proposal.” Jakarta: Bumi Aksara.

Riduwan. (2010). “Pengantar Statistika”. Bandung: Alfabeta

Riduwan (2012). “Skala Pengukuran Variabel-variabel Penelitian”.Bandung: Alfabeta

Sugiyono. (2010). Metode Penelitian Bisnis. Bandung: Alfabeta Sugiyono. (2012). Metode Penelitian Bisnis. Bandung: Alfabeta.

SuharsimiArikunto. (2006). Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: Rineka Cipta.

Theodorus M. Tuanakotta. (2011). Berpikir Kritis Dalam Auditing. Jakarta: Salemba Empat

Theodorus M. Tuanakotta. (2013). “Audit Berbasis ISA.” Jakarta: Salemba Empat B. Jurnal

Noviyanti, Suzy.(2008). “Skeptisme Profesional Auditor Dalam Mendeteksi Kecurangan.” Jurnal Akuntansi dan Keuangan Indonesia. Universitas Kristen Satya Wacana

Payne, E. A., Ramsay, R. J. (2005). “Fraud Risk Assessments and Auditor’s Profesional Scepticism.” Managerial Accounting Journal.

Suryanita Weningtyas, Doddy Setiawan, Hanung Triatmoko (2006) Penghentian

Prematur atas Prosedur audit.” Jurnal,Universitas Sebelas Maret C. Skripsi,Tesis dan Disertasi

81

Rosihan Yunsri Galaxi. (2013). “Fraud Risk Assesment terhadap Skeptisme Profesional Auditor dan Implikasinya terhadap Prosedur Audit yang Efektif Berbasis Risiko.” Skripsi,Universitas Pendidikan Indonesia.

D. Internet

Anwar syam, Januari 20th, 2012

http://anwarsyam.staff.ipb.ac.id/2012/01/20/pentingnya-audit/ 31 februari 2014

http://elib.unikom.ac.id/download.php?id=26162 (6 Juni 2014) http://jurnal.pdii.lipi.go.id/ (7 Agustus 2014)

http://lea-id.com/ (5 Agustus 2014)

http://ledhyane.lecture.ub.ac.id/files/2012/11/PENGUJIAN-HIPOTESIS.pdf http://www.gti.org/Member-firms/Indonesia.asp (5 Agustus 2014)

http://www.affilica.com/ (5 Agustus 2014)

http://www.kreston-indonesia.co.id/ (5 Agustus 2014) Nazar Kruenggeukueh,Desember,2013.

http://tellyouabouteverything.blogspot.com/2013/12/mengo lah- data-kuesio ner-dengan-spss-v-20.ht ml/ (20 juli 2014)

www.tempo.co (28 Februari 2014)

Yuneita Anisma, Zainal Abidin & Cristina(2011). “Faktor yang Mempengaruhi