No.Daftar FPIPS: 4473/UN.40.2.5.3/PL/2015

PENGARUH BIAYA DISTRIBUSI TERHADAP PENJUALAN PRODUK SARI ROTI DI WILAYAH PEMASARAN KABUPATEN SUBANG

SKRIPSI

Diajukan untuk Memenuhi Salah Satu

Syarat untuk Memproleh Gelar Sarjana Pariwisata

Disusun Oleh:

ANDHIKA ADITYA SYAPUTRA 1009089

PROGRAM STUDI MANAJEMEN INDUSTRI KATERING

FAKULTAS PENDIDIKAN ILMU PENGETAHUAN SOSIAL

BERITA ACARA UJIAN SIDANG SARJANA PARIWISATA

Ujian Sidang Sarjana Pariwisata dilaksanakan pada:

Hari/Tanggal : Jumat, 30 Januari 2015

Waktu : 09:00 s/d Selesai

Tempat : Ruang Ujian Sidang Lantai 2 Gedung FPIPS

Panitia Ujian Sidang Sarjan Pariwisata, Program Studi Manajemen Industri

Katering sebagai berikut:

1. Ketua : Prof. Dr. H. Karim Suryadi, Msi

(Dekan Fakultas Pendidikan Ilmu Pengetahuan Sosial)

2. Sekretaris : Agus Sudono, SE, MM

(Ketua Program Studi Manajemen Industri Katering)

3. Anggota : Dr. Elly Malihah, M.Si

(Wakil Dekan Bidang Akademik dan Kemahasiswaan)

: Dr. H. Aceng Kosasih, M.Ag

(Wakil Dekan Bidang Keuangan dan SDM)

: Wida Budiarti, S.pd

(Kasie Akademik dan Kemahasiswaan)

: Didin Sarifudin, S.Pd

(Staf Akademik dan Kemahasiswaan)

Dengan Penguji:

1. Penguji 1 : Woro Priatini, S.pd, M.Si

2. Penguji 2 : Dewi Turgarini, SS, MM.Par

PENGARUH BIAYA DISTRIBUSI TERHADAP PENJUALAN PRODUK SARI ROTI DI WILAYAH PEMASARAN KABUPATEN SUBANG

Oleh:

Andhika Aditya Syaputra NIM : 1009089

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memproleh gelar Sarjana pada Fakultas Pendidikan Ilmu Pengetahuan Sosial

© Andhika Aditya Syaputra Universitas Pendidikan Indonesia

Januari 2015

Hak Cipta dilindungi undang-undang.

i

Andhika Aditya Syaputra, 2015

ABSTRAK

Andhika Aditya Syaputra, Pengaruh Biaya Distribusi Terhadap Penjualan Produk Sari Roti Di Wilayah Pemasaran Kabupaten Subang, Pembimbing I: Agus Sudono SE, MM. Pembimbing II: Sylvia Meilany Spd, MM.

Tujuan dari penelitian adalah untuk mengetahui pengaruh biaya distribusi terhadap penjualan produk Sari Roti di wilayah pemasaran Kabupaten Subang. Data yang dikumpulkan dalam penelitian ini berupa data sekunder dari Juli 2012 hingga Juni 2014 yang diproleh dari CV. Agung yang merupakan distributor produk Sari Roti di wilayah Kabupaten Subang.

Metode yang digunakan adalah metode deskriptif. Teknik pengumpulan data yang digunakan yaitu dokumentasi. Teknik analisis data yang digunakan pada penelitian yakni analisis determinasi, uji signifikansi, metode regresi berganda dan analisis time series.

Hasil penelitian menunjukkan bahwa biaya langsung penjualan, biaya transportasi dan biaya pergudangan secara parsial berpengaruh signifikan terhadap penjualan, sementara biaya langsung penjualan, biaya transportasi dan biaya pergudangan secara simultan berpengaruh signifikan terhadap penjualan.

Saran berdasarkan hasil penelitian yakni Perusahaan harus mengembangkan/menambah outlet di Kecamatan Cijambe, Kecamatan Binong, Kecamatan Tambakdahan dan Kecamatan Sukasari untuk mengefisiensikan biaya distribusi dan meningkatkan penjualan, dikarenakan daerah tersebut merupakan daerah tingkat penjualan rendah namun dilewati jalur distribusi menuju daerah tingkat penjualan yang tinggi. Perusahaan harus mengkaji ulang untuk menghapus dari kegiatan distribusi atau mengembangkan/menambah outlet pada daerah pemasaran yang memiliki tingkat penjualan rendah namun tidak dilewati jalur distribusi menuju daerah dengan tingkat penjualan tinggi, demi efisiensi biaya distribusi.

ii

Andhika Aditya Syaputra, 2015

ABSTRACT

Andhika Aditya Syaputra, The Influence Distribution Costs For Sales Sari Roti Product In Subang Regional Marketing, Supervisor I: Agus Sudono SE, MM. Supervisor II: Sylvia Meilany Spd, MM.

The purpose of the study was to determine the effect of the distribution costs on the sale of products in the area of marketing Sari Roti in Subang district. The data collected in this study is secondary data from July 2012 to June 2014 obtained of CV. Agung is the Sari Roti product distributor in Subang district.

The method used is descriptive method. Data collection techniques were used that documentation. The data analysis technique used in this research is the analysis of determination, tests of significance, multiple regression method and time series analysis.

The results of research indicate that the direct cost of sales, cost of transportation and warehousing costs partially significant effect on sales, while the direct cost of sales, cost of transportation and warehousing costs simultaneously significant effect on sales.

Suggestions based on research results that the Company should develop / add outlets in Sub-District Cijambe, Sub-District Binong, Sub-District Tambakdahan and Sub-District Sukasari to efficiency of distribution costs and increase sales, because the area is an area of low sales levels, but passable path towards regional distribution of the high level of sales. The Company shall review to remove from the distribution activity or develop / add outlets in the area of marketing that has a low sales rate, but do not pass the path to the distribution of areas with a high level of sales, for efficiency of distribution costs

v Andhika Aditya Syaputra, 2015

DAFTAR ISI

ABSTRAK ... i

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Kegunaan Penelitian... 7

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ... 8

2.1.1. Penjualan ... 8

2.1.1.1 Pengertian Penjualan ... 8

2.1.1.2 Tujuan Penjualan ... 8

2.1.1.3 Jenis- Jenis Penjualan ... 9

2.1.1.4 Proses Penjualan... 10

2.1.1.5 Faktor-Faktor Yang Mempengaruhi Penjualan ... 11

2.1.2 Distribusi ... 13

2.1.2.1 Pengertian Distribusi ... 13

2.1.2.2 Saluran Distribusi ... 14

2.1.2.3 Strategi Distribusi ... 18

2.1.2.4 Faktor-faktor Yang Mempengaruhi Pemilihan Saluran Distribusi ... 19

2.1.3 Segmenting, Targeting Dan Positioning ... 24

2.1.3.1 Segmenting ... 24

vi Andhika Aditya Syaputra, 2015

2.1.3.3 Positioning ... 26

2.1.3 Biaya ... 28

2.1.3.1 Pengertian Biaya ... 28

2.1.3.2 Klasifikasi Biaya ... 28

2.1.3.3 Biaya Distribusi ... 30

2.1.4 Pengaruh Biaya Distribusi Terhadap Penjualan ... 32

2.2 Kajian Empirik Beberapa Penelitian ... 33

2.3 Kerangka Pemikiran ... 34

2.4 Hipotesis ... 35

BAB III METODOLOGI PENELITIAN 3.1 Lokasi Dan Waktu Penelitian ... 36

3.2 Metode Penelitian ... 36

3.3 Operasional Variabel ... 36

3.4 Penyusunan Instrumen Penelitian ... 38

3.5 Teknik Dan Alat Pengumpul Data ... 39

3.6 Sumber Dan Jenis Data ... 40

3.7 Teknik Analisis Data ... 40

3.7.1 Rancangan Koefisien Korelasi ... 40

3.7.2 Rancangan Analisis Determinasi ... 42

3.7.3 Rancangan Pengujian Hipotesis Secara Parsial (Uji t) ... 42

3.7.4 Rancangan Pengujian Hipotesis Secara Simultan (Uji F) ... 43

3.7.5 Rancangan Analisis Regresi Berganda ... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 46

4.1.1 Gambaran Umum Sejarah CV. Agung... 46

4.1.2 Deskripsi Data Variabel Penelitian ... 49

4.1.2.1 Sebaran Wilayah Distribusi ... 49

4.1.2.2 Penjualan ... 52

vii Andhika Aditya Syaputra, 2015

4.1.3 Analisis Data Dan Pengujian Hipotesis ... 55

4.1.3.1 Analisis Koefisien Korelasi... 55

4.1.3.2 Analisis Determinasi ... 57

4.1.3.3 Pengujian Hipotesis Secara Parsial (Uji t) ... 58

4.4.3.4 Pengujian Hipotesis Secara simultan (Uji F) ... 59

4.1.3.5 Analisis Regresi Berganda ... 60

4.2 Pembahasan Hasil Penelitian ... 61

4.2.1 Pengaruh Biaya Langsung Penjualan Terhadap Penjualan ... 61

4.2.2 Pengaruh Biaya Transportasi Terhadap Penjualan ... 62

4.2.3 Pengaruh Biaya Pergudangan Terhadap Penjualan... 63

4.2.4 Pengaruh Biaya Distribusi Yang Meliputi Biaya Langsung Penjualan, Biaya Transportasi Dan Biaya Pergudangan Terhadap Penjualan ... 64

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 65

5.2 Saran ... 66

DAFTAR PUSTAKA LAMPIRAN

viii Andhika Aditya Syaputra, 2015

DAFTAR TABEL

Tabel 1.1 Data Penjualan Produk Sari Roti Di Wilayah Pemasaran Kabupaten

Subang Periode Juli 2012 – Juni 2014 ... 2

Tabel 1.2 Data Biaya Distribusi Produk Sari Roti Di Wilayah Pemasaran Kabupaten Subang Periode Juli 2012 – Juni 2014 ... 4

Tabel 2.1 Hasil Penelitian Terdahulu ... 33

Tabel 3.1 Operasional Variabel... 37

Tabel 3.2 Instrumen Penelitian ... 39

Tabel 3.3 Klasifikasi Korelasi Koefisien ... 41

Tabel 4.1 Tabel Alamat Distributor CV. Agung ... 47

Tabel 4.2 Jenis-Jenis Produk Sari Roti ... 48

Tabel 4.3 Data Penjualan Per Kecamatan Dari Juli 2012 – Juni 2014 ... 49

Tabel 4.4 Data Penjualan Produk Sariroti Di Wilayah Pemasaran Kabupaten Subang Periode Juli 2012 – Juni 2014 ... 53

Tabel 4.5 Data Biaya Distribusi Produk Sari Roti Di Wilayah Pemasaran Kabupaten subang Periode Juli 2012 – Juni 2014 ... 54

Tabel 4.6 Correlations ... 56

Tabel 4.7 Model Summary ... 57

Tabel 4.8 Coefficients ... 58

ix Andhika Aditya Syaputra, 2015

DAFTAR GAMBAR

Gambar 1.1 Grafik Penjualan Dan Biaya Distribusi Produk Sari Roti Di Wilayah

Pemasaran Kabupaten Subang Periode Juli 2012 – Juni 2014 ... 3 Gambar 1.2 Grafik Penjualan Dan Biaya Distribusi Produk Sari Roti Di Wilayah

Pemasaran Kabupaten Subang Periode Juli 2012 – Juni 2014 ... 5 Gambar 2.1 Kerangka Pemikiran ... 34

1

Andhika Aditya Syaputra, 2015

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

Perubahan pola hidup masyarakat semakin terlihat dari berbagai aspek

kehidupan salah satunya pola makan, dimana makanan sehari-hari atau makanan

pokok tak lagi identik dengan nasi. Masyarakat menyadari terdapat makanan

pengganti nasi yang dapat di konsumsi sebagai makanan pokok sehari-hari yang

memiliki kandungan gizi yang tak jauh berbeda. Hal ini didukung dengan

peningkatan wawasan masyarakat mengenai ketahanan pangan dimana

masyarakat menyadari bahwa untuk menciptakan ketahanan pangan masyarakat

tidak hanya bergantung pada satu jenis makanan pokok saja, salah satu makanan

yang dapat dijadikan pengganti nasi yaitu roti. Semakin banyaknya konsumen roti

membuat munculnya berbagai produsen roti baik skala kecil maupun skala

nasional untuk mencukupi kebutuhan masyarakat. Salah satu perusahaan yang

memproduksi roti yaitu PT. Nippon Indosari Corpindo yang merupakan produsen

dari produk Sari Roti.

Produk Sari Roti telah dipasarkan ke berbagai daerah di Indonesia melalui

perusahaan distributor sebagai mitra bisnis mereka. Pemasaran yang luas agar

konsumen dapat menjangkau produk dengan mudah merupakan tujuan dari

distribusi. Salah satu perusahaan distributor mitra bisnis mereka yaitu CV. Agung

yang diberikan wewenang oleh perusahaan produsen untuk memasarkan produk

Sari Roti di beberapa daerah pemasaran seperti Jakarta Selatan, Serang,

Rangkasbitung, Pandeglang, Cilegon, Purwakarta, Karawang dan Subang.

Pada proses distribusi, CV. Agung melakukan kegiatan konsinyasi.

Menurut Hadori Yunus dan Hartanto (1994:141) konsinyasi merupakan suatu

perjanjian dimana salah satu pihak yang memiliki barang menyerahkan sejumlah

barang kepada pihak tertentu untuk dijualkan dengan memberikan komisi

2

Andhika Aditya Syaputra, 2015

bekerjasama dengan outlet-outlet seperti kantin, warung, koperasi, grosir,

foodcourt, minimarket dan lain-lain.

Wilayah pemasaran CV. Agung dalam memasarkan produk Sari Roti salah

satunya yaitu Kabupaten Subang. Berdasarkan data jumlah penduduk Kabupaten

Subang yang mencapai 1.501.647 jiwa menjadi sasaran distribusi yang

menjanjikan untuk peningkatan volume penjualan namun dengan luas wilayah

2.051,76 km2 menjadi tantangan tersendiri bagi distributor untuk mengatasi

kendala tersebut, maka dari itu diperlukannya strategi pemasaran agar dapat

meningkatkan volume penjualan.

Dalam proses pendistribusian terdapat beberapa hal yang menjadi faktor

penentu penjualan salah satunya yaitu biaya distribusi, yang diduga memiliki

andil dalam pendistribusian produk. Jangkauan wilayah yang luas memerlukan

biaya yang harus dikeluarkan lebih besar dalam memasarkan produk. Berikut ini

data penjualan dan biaya distribusi yang dikeluarkan dalam pendistribusian

produk Sari Roti di wilayah pemasaran Kabupaten Subang dari Juli 2012 hingga

Juni 2014 :

Tabel 1.1 Data Penjualan Produk Sari Roti Di Wilayah Pemasaran Kabupaten Subang Periode Juli 2012 – Juni 2014

No Bulan Tahun Penjualan (Rp) Rata-rata penjualan dari Juli 2012 hingga

Juni 2014

3 September 2012 255.872.291 226.138.662 13,15

3

Andhika Aditya Syaputra, 2015

12 Juni 2013 197.293.184 226.138.662 -12,76

13 Juli 2013 205.857.563 226.138.662 -8,97

14 Agustus 2013 167.881.290 226.138.662 -25,76

15 September 2013 140.082.373 226.138.662 -38,05

16 Oktober 2013 237.158.680 226.138.662 4,87

17 November 2013 257.120.160 226.138.662 13,70

18 Desember 2013 230.474.200 226.138.662 1,92

Sumber : CV. Agung DC Subang

Berdasarkan tabel 1.1 hasil penjualan produk Sari Roti di wilayah

Kabupaten Subang periode Juli 2012 – Juni 2014 secara umum mengalami

penurunan, untuk lebih jelasnya dapat dilihat pada gambar grafik di bawah ini:

Sumber: Data diolah 2014

Gambar 1.1 Grafik Penjualan Produk Sari Roti Di Wilayah Pemasaran Kabupaten Subang Periode Juli 2012 – Juni 2014

4

Andhika Aditya Syaputra, 2015

Berdasarkan dari grafik dapat dilihat secara umum penjualan mengalami

penurunan, pada periode dari Juli 2012 hingga Juni 2014 terjadi penurunan secara

signifikan pada bulan September 2013 sebesar 38,05% dari rata-rata penjualan,

namun penjualan juga sempat mengalami peningkatan signifikan dari rata-rata

penjualan yang terjadi pada bulan Januari 2013 sebesar 53,19%.

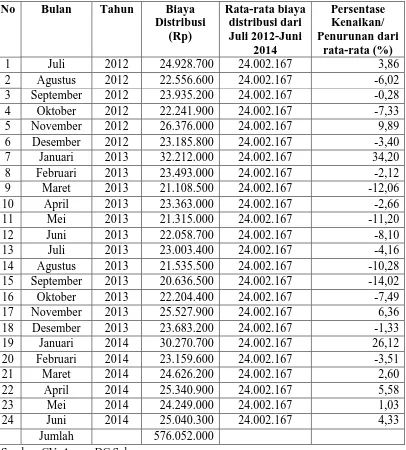

Tabel 1.2 Data Biaya Distribusi Produk Sari Roti Di Wilayah Pemasaran Kabupaten Subang Periode Juli 2012 – Juni 2014

No Bulan Tahun Biaya

5

Andhika Aditya Syaputra, 2015

Berdasarkan tabel 1.2 biaya distribusi produk Sari Roti di wilayah

Kabupaten Subang periode Juli 2012 – Juni 2014 secara umum relatif stabil,

untuk lebih jelasnya dapat dilihat pada gambar grafik di bawah ini:

Sumber: Data diolah 2014

Gambar 1.2 Biaya Distribusi Produk Sari Roti Di Wilayah Pemasaran Kabupaten Subang Periode Juli 2012 – Juni 2014

Berdasarkam grafik biaya distribusi produk Sari Roti secara umum stabil,

namun pada biaya distribusi produk Sari Roti periode dari Juli 2012 hingga Juni

2014 sempat terjadi penurunan yang signifikan pada bulan September 2013

sebesar 14,02% dari rata-rata penjualan, namun biaya distribusi juga sempat

mengalami peningkatan signifikan dari penjulan rata-rata yang terjadi pada bulan

Januari 2012 sebesar 34,20%.

Berdasarkan uraian dan data yang didapatkan, diketahui bahwa tingkat

penjualan produk Sari Roti secara umum mengalami penurunan yang diduga

dipengaruhi oleh biaya distribusi yang dikeluarkan. Maka dari itu perlu dilakukan

penelitian mengenai “PENGARUH BIAYA DISTRIBUSI TERHADAP

6

Andhika Aditya Syaputra, 2015 1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan, maka masalah yang di

uji lebih lanjut dalam penelitian ini adalah sebagai berikut:

1. Bagaimana pengaruh biaya langsung penjualan terhadap penjualan produk Sari

Roti di wilayah Kabupaten Subang ?

2. Bagaimana pengaruh biaya transportasi terhadap penjualan produk Sari Roti di

wilayah Kabupaten Subang ?

3. Bagaimana pengaruh biaya pergudangan terhadap penjualan produk Sari Roti

di wilayah Kabupaten Subang ?

4. Bagaimana pengaruh biaya distribusi yang meliputi biaya langsung penjualan,

biaya transportasi dan biaya pergudangan terhadap penjualan produk Sari Roti

di wilayah pemasaran Kabupaten Subang ?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah yang telah diuraikan, maka tujuan penelitian

ini adalah sebagai berikut:

1. Untuk mengetahui bagaimana pengaruh biaya langsung penjualan terhadap

penjualan produk Sari Roti di wilayah Kabupaten Subang.

2. Untuk mengetahui bagaimana pengaruh biaya transportasi terhadap penjualan

produk Sari Roti di wilayah Kabupaten Subang.

3. Untuk mengetahui bagaimana pengaruh biaya pergudangan terhadap penjualan

produk Sari Roti di wilayah Kabupaten Subang.

4. Untuk mengetahui bagaimana pengaruh biaya distribusi yang meliputi biaya

langsung penjualan, biaya transportasi dan biaya pergudangan terhadap

7

Andhika Aditya Syaputra, 2015 1.4 Kegunaan Penelitian

Adapun kegunaan penelitian ini sebagai berikut:

1. Teoritis

Hasil dari penelitian ini diharapkan memberikan kontribusi terhadap

konsep pemasaran khususnya mengenai pengaruh biaya distribusi terhadap

penjualan.

2. Praktis

Diharapkan dari hasil penelitian ini dapat memberikan hasil yang bisa

menjadi rujukan untuk perusahaan dalam mengambil kebijakan di masa yang akan

datang dan juga sebagai bahan untuk meningkatkan pengetahuan dan wawasan

penulis mengenai pengaruh biaya distribusi terhadap penjualan di wilayah

36

Andhika Aditya Syaputra, 2015

BAB III

METODOLOGI PENELITIAN 3.1 Lokasi Dan Waktu Penelitian

Objek penelitian terdiri dari variabel bebas yaitu biaya distribusi (X) yang

meliputi biaya langsung penjualan (X1), biaya transportasi (X2) dan biaya

pergudangan (X3) sedangkan variable terikat yaitu penjualan (Y).

Subjek penelitian dilakukan di wilayah pemasaran Kabupaten Subang

pada produk Sari Roti. Lokasi penelitian ini dilakukan dengan pertimbangan

untuk mengetahui faktor yang mempengaruhi tingkat penjualan dalam

memasarkan produk roti di wilayah Kabupaten Subang.

3.2 Metode Penelitian

Menurut Sugiyono (2013:29) metode penelitian deskriptif adalah

penelitian yang berfungsi untuk mendiskripssikan atau memberi gambaran

terhadap objek yang diteliti melalui data sampel atau populasi sebagaimana

adanya, tanpa melakukan analisis dan membuat kesimpulan yang berlaku untuk

umum. Sedangkan menurut Narbuko dan Abu Achmadi (2007 : 44) metode

penelitian deskriptif yaitu penelitian yang berusaha untuk memutuskan

pemecahan masalah yang ada sekarang berdasarkan data-data, jadi ia juga

menyajikan data, menganalisis dan menginterpretasi.

Metode penelitian deskriptif bertujuan untuk memproleh deskripsi atau

gambaran mengenai pengaruh biaya distribusi terhadap hasil penjualan pada

produk Sari Roti di wilayah pemasaran Kabupaten Subang.

3.3 Operasional Variabel

Variabel yang dikaji dalam penelitian ini terdiri dari variabel bebas dan

variabel terikat. Variabel bebas terdiri dari biaya distribusi (X) yang meliputi

biaya langsung penjualan (X1), biaya transportasi (X2) dan biaya pergudangan

37

Andhika Aditya Syaputra, 2015

Tabel 3.1 Operasional variabel

No Variabel Konsep Teoritis Konsep

38

Andhika Aditya Syaputra, 2015

4. Penjualan (Y) Penjualan adalah ilmu dan seni

Sumber : Data diolah 2014

3.4 Penyusunan Instrumen Penelitian

Instrumen merupakan alat bantu yang digunakan dalam pengumpulan data

pada suatu penelitian. Dalam penelitian ini karena sifat penelitian kuantitatif

menggunakan data sekunder, maka bentuk instrumen yang digunakan ialah

catatan dokumentasi yang berarti mengumpulkan data yang sudah ada.

Catatan dokumentasi ini, peneliti membuat instrumen ke dalam bentuk

daftar tabel. Tabel tersebut memuat catatan variabel-variabel yang akan diteliti.

Adapun instrumen penelitian yang digunakan sebagai pedoman dalam

39

Andhika Aditya Syaputra, 2015

Tabel 3.2 Instrumen Penelitian

No Variabel Sumber Data Metode Instrumen

1. Biaya Langsung Penjualan (X1)

CV. Agung Cabang Subang

Dokumentasi Data berupa biaya langsung penjualan

Dokumentasi Data berupa biaya transportasi yang

Dokumentasi Data berupa biaya gudang yang

Dokumentasi Data berupa biaya yang meliputi penjualan. Sumber : Data diolah 2014

3.5 Teknik Dan Alat Pengumpul Data

Teknik pengumpulan data dalam penelitian ini menggunakan:

1. Dokumentasi

Dokumentasi merupakan teknik pengumpulan data dengan cara

mengumpulkan data yang sudah ada yang berhubungan dengan penelitian.

Dokumentasi digunakan untuk meneliti, mengkaji dan menganalisa data-data

yang ada seperti data penjualan dan biaya distribusi yang meliputi biaya langsung

penjualan, biaya transportasi dan biaya pergudangan pada CV.Agung dari Juli

40

Andhika Aditya Syaputra, 2015

2. Studi Pustaka

Studi pustaka dilakukan untuk mendapatkan atau mengumpulkan

informasi yang berhubungan dengan teori-teori yang diperlukan dan

penelitian-penelitian terdahulu yang ada kaitannya dengan masalah dan variabel yang diteliti

yaitu penjualan dan biaya distribusi..

3.6 Sumber Dan Jenis Data

Jenis data yang digunakan pada penelitian ini menggunakan data sekunder.

Data sekunder adalah data yang sudah diolah, Sumber data sekunder pada

penelitian ini didapatkan dari manajemen CV. Agung cabang Subang yang

meliputi:

1. Data penjualan

2. Data biaya distribusi yang meliputi biaya langsung penjualan, biaya

transportasi, dan biaya pergudangan.

3.7 Teknik Analisis Data

Teknik analisis data pada penelitian ini menggunakan analisis koefisien

korelasi, analisis determinasi, uji signifikasi dan analisis regresi berganda. Berikut

ini rancangan analisis data yang digunakan:

3.7.1 Rancangan Koefisien Korelasi

Uji koefisien korelasi digunakan untuk digunakan untuk menguji arah

hubungan variabel bebas dengan terikat dengan menggunakan rumus sebagai

berikut:

√

41

Andhika Aditya Syaputra, 2015

r = Koefisien korelasi variabel bebas dengan terikat

x = Nilai-nilai instrumen instrumen variabel bebas

y = Nilai-nilai item instrumen variabel terikat

n = Banyaknya data

Interpretasi koefisien korelasi adalah sebagai berikut:

Jika nilai koefisien korelasi positif, maka hubungan antara variabel bebas dengan

variabel terikat adalah hubungan searah dengan kata lain meningkatnya variabel

bebas maka meningkat pula variabel terikat.

Jika nilai koefisien korelsi negatif berarti hubungan antara variabel bebas dengan

variabel terikat adalah hubungan berlawanan arah yang berarti meningkatnya

variabel bebas maka variabel terikat menurun atau sebaliknya.

Untuk mengetahui tingkat hubungan antara variabel maka digunakan klasifikasi

koefisien korelasi sebagai berikut:

Tabel 3.3 Klasifikasi Korelasi Koefisien

Interval Korelasi Tingkat Hubungan 0,00 -0,199 Sangat Rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

42

Andhika Aditya Syaputra, 2015

3.7.2 Rancangan Analisis determinasi

Koefisien determinasi (R2) merupakan angka yang menunjukan besarnya

derajat kemampuan menerangkan variabel bebas terhadap variabel terikat.

Pengaruh secara simultan antara variabel X1,X2 dan X3 terhadap Y dapat

dihitung dengan menggunakan rumus sebagai berikut:

KD = r2 x 100%

KD = Koefisien determinasi

= faktor koefisien korelasi

Apabila koefisien determinasi semakin mendekati 100, maka dapat disimpulkan

semakin besar pengaruh variabel X1, X2 dan X3 secara simultan terhadap

variabel Y.

3.7.3 Rancangan Pengujian Hipotesis Secara Parsial (Uji t)

Rancangan uji hipotesis dalam penelitian ini dilakukan dengan uji

signifikasi untuk mengetahui pengaruh variabel X terhadap variabel Y secara

parsial dengan menggunakan rumus sebagai berikut:

√

√

Sugiyono (2013:230)

Pengambilan keputusan ada tidaknya pengaruh yang signifikan antara

variabel X1, X2 dan X3 terhadap variabel Y dapat ditulis sebagai berikut:

1. Pengaruh biaya penjualan terhadap hasil penjualan

Ho : Persepsi tidak ada pengaruh yang signifikan antara biaya penjualan terhadap

hasil penjualan.

Ha : Persepsi terdapat pengaruh yang signifikan antara biaya penjualan terhadap

43

Andhika Aditya Syaputra, 2015

2. Pengaruh biaya gudang terhadap hasil penjualan

Ho :Persepsi tidak ada pengaruh yang signifikan antara biaya gudang terhadap

hasil penjualan.

Ha : Persepsi terdapat pengaruh yang signifikan antara biaya gudang terhadap

hasil penjualan.

3. Pengaruh biaya transportasi terhadap hasil penjualan

Ho : Persepsi tidak ada pengaruh yang signifikan antara biaya transportasi

terhadap hasil penjualan.

Ha : Persepsi terdapat pengaruh yang signifikan antara biaya transportasi terhadap

hasil penjualan.

Pengambilan keputusan penerimaan atau penolakan hipotesis menurut

Sugiyono (2013:188) sebagai berikut:

Jika t hitung < t tabel, maka Ho diterima dan Ha ditolak

Jika t hitung > t tabel, maka Ho ditolak dan Ha diterima

Kriteria pengambilan keputusan pada hipotesis dilakukan pada taraf kesalahan

0,05.

3.7.4 Rancangan Pengujian Hipotesis Secara Simultan (Uji F)

Rancangan uji hipotesis dalam penelitian ini dilakukan dengan uji

signifikasi untuk mengetahui hubungan variabel X1, X2 dan X3 secara simultan

terhadap variabel Y dengan menggunakan rumus sebagai berikut:

44

Andhika Aditya Syaputra, 2015

Pengambilan keputusan ada tidaknya pengaruh yang signifikan antara

biaya langsung penjualan (X1), biaya gudang (X2), dan biaya transportasi (X3)

secara simultan terhadap penjualan dapat ditulis sebagai berikut:

Ho : Persepsi tidak ada pengaruh yang signifikan dan antara biaya penjualan,

biaya gudang dan biaya transportasi terhadap hasil penjualan.

Ha : Persepsi terdapat pengaruh yang signifikan antara biaya penjualan, biaya

gudang dan biaya transportasi terhadap hasil penjualan.

Pengambilan keputusan penerimaan atau penolakan hipotesis yang akan di

uji dapat ditulis sebagai berikut:

Jika F hitung < F tabel, maka Ho diterima dan Ha ditolak

Jika F hitung > F tabel, maka Ho ditolak dan Ha diterima

Kriteria pengambilan keputusan pada hipotesis dilakukan pada taraf kesalahan

0,05.

3.7.5 Rancangan Analisis Regresi Berganda

Analisis regresi berganda ditujukan untuk meramalkan bagaimana keadaan

variabel dependen bila dua atau lebih variabel independen sebagai prediktor

dimanipulasi.

Persamaan regresi berganda pada penelitian ini adalah:

Y=a+b1x1+b2x2+b3x3

(Sugiyono 2013:275)

Y = Hasil penjualan

X1 =Biaya langsung penjualan

X2 = Biaya transportasi

45

Andhika Aditya Syaputra, 2015

a = Konstanta

b1 = koefisien biaya langsung penjualan

b2 = Koefisien regresi biaya transportasi

b3 = koefisien regresi biaya gudang

Variabel X dapat dikatakan mempengaruhi Y, jika berubahnya nilai X

menyebabkan berubahnya nilai Y. Artinya, naik turun variabel X akan

menyebabkan naik turunnya variabel Y. Namun, naik turunnya variabel Y

tersebut tidak semata-mata disebabkan oleh X karena masih ada faktor lain yang

65

Andhika Aditya Syaputra, 2015

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil penelitian yang telah dilakukan, untuk mengetahui

pengaruh biaya distribusi yang meliputi biaya langsung penjualan, biaya

transportasi dan biaya pergudangan terhadap penjualan produk Sari Roti wilayah

pemasaran Kabupaten Subang maka dapat disimpulkan sebagai berikut:

1. Biaya langsung penjualan secara parsial berpengaruh signifikan terhadap

penjualan produk Sari Roti di wilayah pemasaran Kabupaten Subang.

2. Biaya transportasi secara parsial berpengaruh signifikan terhadap penjualan

produk Sari Roti di wilayah pemasaran Kabupaten Subang dan merupakan

faktor paling dominan.

3. Biaya pergudangan secara parsial berpengaruh signifikan terhadap penjualan

produk Sari Roti di wilayah pemasaran Kabupaten Subang.

4. Biaya distribusi yang meliputi biaya langsung penjualan, biaya transportasi dan

biaya pergudangan secara simultan berpengaruh signifikan terhadap penjualan

66

Andhika Aditya Syaputra, 2015 5.2 Saran

Berdasarkan hasil penelitian yang telah diuraikan dan kesimpulan yang

didapatkan mengenai pengaruh biaya distribusi yang meliputi biaya langsung

penjualan, biaya transportasi dan biaya pergudangan terhadap penjualan produk

Sari Roti wilayah pemasaran kabupaten subang, maka diajukan beberapa saran

sebagai bahan pertimbangan perusahaan untuk dapat menekan biaya distribusi dan

meningkatkan penjualan:

1. Perusahaan harus mengembangkan/menambah outlet di Kecamatan Cijambe,

Kecamatan Binong, Kecamatan Tambakdahan dan Kecamatan Sukasari untuk

mengefisiensikan biaya distribusi dan meningkatkan penjualan dikarenakan

daerah tersebut merupakan daerah tingkat penjualan rendah namun dilewati

jalur distribusi menuju daerah tingkat penjualan yang tinggi.

2. Perusahaan harus mengkaji ulang untuk menghapus dari kegiatan distribusi

atau mengembangkan/menambah outlet pada daerah pemasaran yang memiliki

tingkat penjualan rendah namun tidak dilewati jalur distribusi menuju daerah

Andhika Aditya Syaputra, 2015

DAFTAR PUSTAKA

Atmaja. (2009). Statistik untuk Bisnis dan Ekonomi. Yogyakarta: Andi

Azizah, Karim.(2012). “Pengaruh Biaya Saluran Distribusi terhadap Volume

Penjualan Krupuk Klempang “Dahliah” 1 ulu darat Palembang”. Jurnal

karya ilmiah STIE Aprin Palembang. 6,(2), 13-23.

Buchari, Alma. (2007). Manajemen Pemasaran Jasa. Bandung: Alfabeta

Daryanto. (2011). Sari Kuliah Manajemen Pemasaran. Bandung: Satu Nusa

Didin Mukodim. (2007). Pengaruh Biaya Promosi dan Biaya Distribusi terhadap

Penjualan pada PT. Indofood Sukses Makmur, Tbk. Jurnal Fakultas

Ekonomi Universitas Gunadarma. (2), 37-43.

Foster. (2008). Akuntansi Biaya Penekanan Manajerial. Jakarta: PT Indeks.

Indrawati. (2000). “Analisis Pengaruh Biaya Distribusi terhadap Volume

Penjualan pada CV. Mekar Sejahtera Abadi Semarang”. Tesis Magister

Manajemen Pascasarjana Universitas Diponegoro; tidak diterbitkan.

Keegan,Warren J.(2003). Manajemen Pemasaran Global, Edisi Bahasa Indonesia. Jilid 6, Jakarta: PT. Prenhalindo

Kotler, Philip. (1997). Dasar-Dasar Pemasaran. Jakarta: Prenhallindo

Kotler, Philip. (2002). Manajemen Pemasaran: Analisis, Perencanaan dan

Pengendalian. Edisi Indonesia, Jakarta: Erlangga

Laksana, Fajar. (2008). Manajemen Pemasaran. Yogyakarta: Graha Ilmu

Marianus S.A Raya. (2009). “Pengaruh biaya distribusi terhadap hasil penjualan

produk PT. Sesional Suplies Indonesia”. Jurnal Fakultas Ekonomi

Univesitas Gunadarma.

Moekijat. (2000). Kamus Manajemen. Bandung: Mandar maju

Mulyadi. (2000). Akuntansi Biaya Edisi 5. Yogyakarta: Aditya Media

Narbuko. dan Achmadi, Abu. (2007). Metodologi Penelitian. Jakarta: Bumi Aksara

Andhika Aditya Syaputra, 2015

Sastradipura, Komarudin. (2003). Manajemen Marketing. Bandung: Kappa Sigma

Setiadi, Nugroho, J. (2010). Prilaku Konsumen. Jakarta: Kencana

Simamora, Henry. (2002). Akuntansi Manajemen. Jakarta: UPP Amp YKPN.

Sugiyono. (2013). Statistika untuk Penelitian. Bandung: Alfabeta

Swastha, Basu. (2008). Manajemen Pemasaran Modern. Yogyakarta: Liberty

Swastha, Basu. (2005). Azas-Azas Marketing. Yogyakarta: Liberty

Swastha, Basu. (2005). Manajemen Penjualan. Yogyakarta: Liberty

Tjiptono, Fandy.(2008). Strategi Pemasaran.Yogyakarta: Andi

Tjiptono, Fandy. dan Chandra, Gregorius. (2012). Pemasaran Strategik. Yogyakarta: Andi

Yunus, Hadori. dan Hartanto. (2010). Akuntansi Keuangan Lanjutan Edisi