ABSTRAK

PERSEPSI KARYAWAN TERHADAP

PERAN AUDITOR INTERNAL

Studi Kasus pada PT. Mitra Karya Plastindo

Cindy Fatresia NIM : 122114146

Universitas Sanata Dharma Yogyakarta 2017

Penelitian ini bertujuan untuk mengetahui presepsi karyawan terhadap peran auditor internal di PT. Mitra Karya Plastindo apakah sebagai watchdog, konsultan atau katalisator.

Jenis penelitian adalah studi kasus. Teknik pengumpulan data yang digunakan adalah melalui kuesioner. Analisis yang digunakan dalam penelitian ini adalah analisis deskriptif. Teknik pengujian instrumen menggunakan uji validitas, uji reliabilitas dan uji normalitas.Teknik analisis data yang digunakan adalah statistik parametik One Way Anova untuk melihat nilai rata-rata tertinggi sebagai peran auditor internal yang paling berperan.

Hasil dari analisis data menunjukkan bahwa peran auditor internal yang paling berperan adalah sebagai Watchdog dengan total nilai 821 (delapan ratus dua puluh satu) dengan mean 30,41 (tiga puluh koma empat puluh satu) kemudian diikuti dengan peran katalisator mendapatkan total nilai 816 (delapan ratus enam belas) dengan mean 30,22 (tiga puluh koma dua puluh dua) dan terakhir peran konsultan mendapatkan total nilai 810 dengan mean 30,00 (tiga puluh koma nol nol).

ABSTRACT

EMPLOYEE’S PERCEPTION TOWARDS THE ROLE OF

INTERNAL AUDITOR

(A Case Study at PT. Mitra Karya Plastindo)

Cindy Fatresia 122114146

Sanata Dharma University Yogyakarta 2017

This researchaimsto find outabout the role ofemployee’s perception towards the role ofinternal auditor at PT. Mitra Karya Plastindo whether as a watchdog, a consultant or a catalyst.

This research is a case study. Data collection techniques used is survey through questionnaires. The analysis used in this research is descriptive analysis. The instruments were tested using validity test, reliability test and normality test. Data analysis technique used is One Way Anova parametric statistics to see the highest average value of the role of internal auditors.

The results of data analysis showed that the role of the internal auditor as watchdog have a total value of 821 (eight hundred and twenty one) with a mean of 30.41 (thirty point forty one) followed by catalyst with total value of 816 (eight hundred and sixteen) and mean of 30.22 (thirty point twenty two) and finally the role of a consultant with total value of 810 (eight hundred and ten) with mean 30.00 (thirty point zero zero).

Keywords:internalauditorrole,watchdog, consultant,andcatalyst

PERSEPSI KARYAWAN TERHADAP PERAN

AUDITOR INTERNAL

(Studi Kasus pada PT. Mitra Karya Plastindo)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

CINDY FATRESIA NIM : 122114146

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

PERSEPSI KARYAWAN TERHADAP PERAN

AUDITOR INTERNAL

(Studi Kasus pada PT. Mitra Karya Plastindo)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

CINDY FATRESIA NIM : 122114146

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2017

Skripsi

PERSEPSI KARYAWAN TERHADAP PERAN AUDITOR INTERNAL

(Studi Kasus pada PT. Mitra Karya Plastindo)

Oleh:

CINDY FATRESIA NIM : 122114146

Telah Disetujui oleh:

Pembimbing,

Dra. YFM. Gien Agustinawansari, M.M., Ak., C.A. Tanggal: 24 Januari 2017

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI - PROGRAM STUDI AKUNTASI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, Saya menyatakan bahwa Skripsi dengan judul:

PERSEPSI KARYAWAN TERHADAP PERAN

AUDITOR INTERNAL

(Studi Kasus pada PT. Mitra Karya Plastindo) Diajukan pada tanggal 24 Januari 2017 adalah karya Saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukan gagasan atau pendapat atau pemikiran dari penulis lain yang saya akui seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 24 Januari 2017 Yang membuat penyataan:

Cindy Fatresia NIM: 122114146

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA TULIS UNTUK KEPENTINGAN AKADEMIS Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Cindy Fatresia Nomor Mahasiswa : 122114146

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya Ilmiah saya yang berjudul:

PERSEPSI KARYAWAN TERHADAP PERAN AUDITOR INTERNAL (Studi Kasus di PT. Mitra Karya Plastindo)

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya. Dibuat di Yogyakarta

Pada tanggal 28 Februari 2017 Yang menyatakan

Cindy Fatresia

MOTTO DAN HALAMAN PERSEMBAHAN

“Faith is not the belief that God will do what you want. It is the belief that God will do what is right.”― Max Lucado

“Learn everything you can, anytime you can, from anyone you can; there will always come a time when you will be grateful you did.” -

Sarah Caldwell

Mazmur 37: 3-6

“Percayalah kepada TUHAN dan lakukanlah yang baik; diamlah di negeri dan berlakulah setia, dan bergembiralah karena TUHAN; maka

Ia akan memberikan kepadamu apa yang diinginkan hatimu. Serahkanlah hidupmu kepada TUHAN dan percayalah kepada-Nya,

dan Ia akan bertindak; Ia akan memunculkan kebenaran seperti terang, dan hakmu seperti siang.”

Ku persembahkan untuk: Kakek di Surga Urbanus Elly (Heng Chai Thuan) & Asiam, Nenek Maria Kwa Gek Cheng & Tjipah, Papa Alexander & Mama Theresia Sudiarna, Saudaraku Albertus Haryanto. Dan Semua Keluarga Tercintaku.

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yesus Kristus atas kasihnya yang senantiasa

membimbing, mendampingi dan memberkati peneliti sehingga peneliti dapat

menyusun dan menyelesaikan skripsi yang berjudul “Persepsi Karyawan Terhadap

Peran Auditor Internal (Studi kasus pada PT. Mitra Karya Plastindo). Skripsi ini

ditulis sebagai salah satu syarat memperoleh gelar Sarjana Ekonomi pada program

studi Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma.

Penulis menyadari bahwa penelitian ini dapat selesai dengan baik karena

adanya bantuan dan bimbingan dari berbagai pihak. Untuk itu dengan hati yang

tulus dan rasa syukur penulis ingin mengucapkan terimakasih sebesar-besarnya kepada:

1. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian penulis.

2. Dra. YFM. Gien Agustinawansari, M.M., Ak., C.A. selaku dosen pembimbing yang telah dengan sabar membantu serta membimbing

penulis dalam menyelesaikan skripsi ini.

3. Ibu Suhainita dan segenap karyawan PT. Mitra Karya Plastindo yang telah memberikan izin penelitian dan bimbingannya selama penelitian sehingga

penelitian ini dapat diselesaikan dengan baik.

4. Orang tua peneliti, Papa Alexander dan Mama Theresia Sudiarna yang selalu mendoakan, memberi semangat, dukungan, nasihat dan cinta kasih

yang luar biasa sehingga dapat menghantarkan saya dalam menyelesaikan

skripsi ini dengan baik.

5. Untuk keluarga tercinta Nenek Maria Kwa Gek Cheng & Tjipah, Tante Kecilku Maria Natalia Vera, Adikku Albertus Haryanto, Om Alex dan

Tante Yuni terimakasih atas segala dukungannya.

6. Untuk sahabatku (Lasma, Rosalina, Ira, Junita, Natalia, Dessy, Vivi, Martina, Jessica, Puspita). Terimakasih atas kebersamaan kita bersama

dulu, sekarang dan selamanya.

7. Teman-teman Akuntansi 2012 (khususnya Mitha, Putri, Sandra, Enno) terimakasih atas kebersamaan kita selama menempuh pendidikan di Sanata

Dharma, semoga kita sukses selalu.

8. Semua pihak yang tidak dapat disebutkan satu per satu yang telah membantu dalam penyusunan skripsi ini.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih banyak

kekurangan dan Penulis mengharapkan kritik serta saran yang membangung.

Semoga skripsi ini bermanfaat dan berguna bagi semua pihak.

Yogyakarta, 24 Januari 2017 Penulis,

Cindy Fatresia 122114146

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN PENGUJI ... iii

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... iv

HALAMAN PERNYATAAN PUBLIKASI ... v

HALAMAN MOTTO DAN PERSEMBAHAN ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xii

HALAMAN DAFTAR GAMBAR ... xiii

HALAMAN LAMPIRAN ... xiv

C. Tujuan dan Ruang Lingkup Audit Internal ... 8

D. Fungsi dan Tangggung Jawab Audit Internal ... 9

E. Standar Profesional Audit Internal ... 10

F. Peran Audit Internal ... 12

G. Definisi Peran Watchdog, Konsultan, dan Katalisator ... 15

H. Desain Penelitian ... 17

BAB III METODE PENELITIAN ... 19

A. Jenis Penelitian ... 19

B. Objek dan Subjek Penelitian ... 19

C. Tempat dan Waktu Penelitian ... 20

D. Variabel Penelitian dan Definisi Operasional ... 20

1. Variabel Penelitian ... 20

2. Definisi Operasional ... 35

E. Populasi dan Sampel Penelitian ... 36

F. Data ... 36

G. Teknik Pengumpulan Data ... 36

H. Pengujian Instrumen Penelitian... 37

1. Uji Validitas Instrumen Penelitian ... 37

2. Uji Reliabilitas Instrumen Penelitian ... 38

3. Uji Normalitas ... 39

I. Teknik Analisis Data ... 39

1. Pengolah Data ... 39

2. Penarikan Kesimpulan ... 40

BAB IV GAMBARAN UMUM PERUSAHAN ... 41

A. Sejarah Perusahaan Mitra Karya Plastindo ... 41

B. Tujuan Mitra Karya Plastindo ... 43

B. Pengujian Instrumen... 68

1. Uji Validitas ... 68

1. Hasil Analisis Kuesioner Persepsi Peran Auditor Internal Berdasarkan Rata-Rata Skor Total Seluruh Responden ... 78

2. Hasil Analisis Persepsi Peran Auditor Internal dengan Uji Korelasi Pearson ... 79

E. Pembahasan ... 80

BAB VI PENUTUP ... 86

A. Kesimpulan ... 86

B. Keterbatasan Penelitian ... 86

C. Saran ... 87 DAFTAR PUSTAKA ... 88 LAMPIRAN ... 90

DAFTAR TABEL

Tabel Halaman

2.1 Perbedaan Paradigma Lama dan Paradigma Baru Internal

Auditor ... 13

2.2 Perbedaan Peran internal Auditor... 14

3.1 Definisi Operasional... 35

3.2 Skor Penilaian Kuesioner... ... 37

5.1 Data Responden Berdasarkan Jenis Kelamin ... 64

5.2 Data Responden Berdasarkan Kelompok Usia ... 65

5.3 Data Responden Berdasarkan Pendidikan ... 65

5.4 Data Responden Berdasarkan Lama Bekerja ... 66

5.5 Data Responden Berdasarkan Jabatan Responden ... 67

5.6 Hasil Uji Validitas Peran Auditor Internal ... 68

5.7 Hasil Uji Reliabilitas Untuk Jumlah Data yang Diproses ... 69 5.8 Hasil Uji Statistik Reliabilitas ... 70

5.9 Hasil Uji Normalitas Kolmogrov-Smirnov ... 70

5.10 Hasil Tanggapan Responden Terhadap Peran Auditor Internal Wathcdog (Pengawas) ... 71

5.11 Hasil Tanggapan Responden Terhadap Peran Auditor Internal Konsultan ... 74

5.12 Hasil Tanggapan Responden Terhadap Peran Auditor Internal Katalisator ... 76

5.13 Hasil Perhitungan Rata-rata Skor Total Seluruh Responden Kuesioner Persepsi Peran Auditor Internal ... 78

5.14 Hasil Uji One Way Anova ... 80

DAFTAR GAMBAR

Halaman

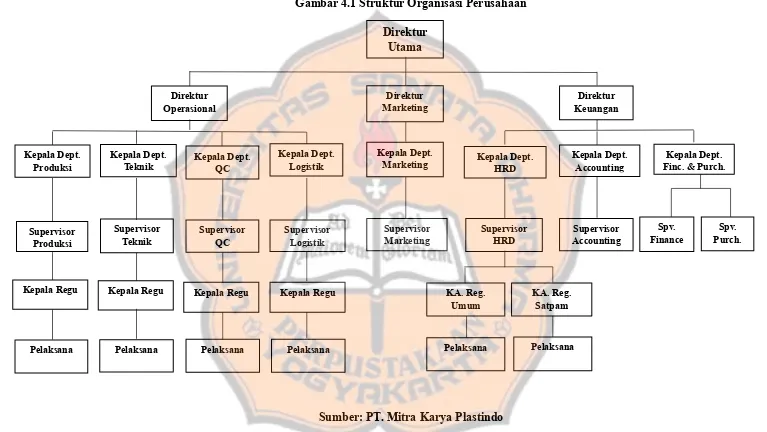

Gambar 1.1 Desain Penelitian ... 18 Gambar 4.1 Struktur Organisasi Perusahaan ... 46

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Kuesioner Penelitian ... 91

Lampiran 2 Output Uji Validitas ... 94

Lampiran 3 Output Uji Reliabilitas ... 98

Lampiran 4 Output Uji Normalitas ... 99

Lampiran 5 Output Uji Statisti Parametik One Way Anova ... 100

Lampiran 6 Output Skor Kuesioner Responden Terhadap Peran Auditor Internal ... 101

Lampiran 7 Output Perhitungan Skor Total Rata-rata Seluruh Responden Tentang Peran Audit Internal ... 102

ABSTRAK

PERSEPSI KARYAWAN TERHADAP

PERAN AUDITOR INTERNAL

Studi Kasus pada PT. Mitra Karya Plastindo

Cindy Fatresia NIM : 122114146

Universitas Sanata Dharma Yogyakarta 2017

Penelitian ini bertujuan untuk mengetahui presepsi karyawan terhadap peran auditor internal di PT. Mitra Karya Plastindo apakah sebagai watchdog, konsultan atau katalisator.

Jenis penelitian adalah studi kasus. Teknik pengumpulan data yang digunakan adalah melalui kuesioner. Analisis yang digunakan dalam penelitian ini adalah analisis deskriptif. Teknik pengujian instrumen menggunakan uji validitas, uji reliabilitas dan uji normalitas.Teknik analisis data yang digunakan adalah statistik parametik One Way Anova untuk melihat nilai rata-rata tertinggi sebagai peran auditor internal yang paling berperan.

Hasil dari analisis data menunjukkan bahwa peran auditor internal yang paling berperan adalah sebagai Watchdog dengan total nilai 821 (delapan ratus dua puluh satu) dengan mean 30,41 (tiga puluh koma empat puluh satu) kemudian diikuti dengan peran katalisator mendapatkan total nilai 816 (delapan ratus enam belas) dengan mean 30,22 (tiga puluh koma dua puluh dua) dan terakhir peran konsultan mendapatkan total nilai 810 dengan mean 30,00 (tiga puluh koma nol nol).

Kata Kunci: peran auditor internal, watchdog, konsultan, dan katalisator

ABSTRACT

EMPLOYEE’S PERCEPTION TOWARDS THE ROLE OF

INTERNAL AUDITOR

(A Case Study at PT. Mitra Karya Plastindo)

Cindy Fatresia 122114146

Sanata Dharma University Yogyakarta 2017

This researchaimsto find outabout the role ofemployee’s perception towards the role ofinternal auditor at PT. Mitra Karya Plastindo whether as a watchdog, a consultant or a catalyst.

This research is a case study. Data collection techniques used is survey through questionnaires. The analysis used in this research is descriptive analysis. The instruments were tested using validity test, reliability test and normality test. Data analysis technique used is One Way Anova parametric statistics to see the highest average value of the role of internal auditors.

The results of data analysis showed that the role of the internal auditor as watchdog have a total value of 821 (eight hundred and twenty one) with a mean of 30.41 (thirty point forty one) followed by catalyst with total value of 816 (eight hundred and sixteen) and mean of 30.22 (thirty point twenty two) and finally the role of a consultant with total value of 810 (eight hundred and ten) with mean 30.00 (thirty point zero zero).

Keywords:internalauditorrole,watchdog, consultant,andcatalyst

.BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan dunia usaha semakin pesat ditandai dengan semakin ketatnya persaingan yang juga mempengaruhi berkembangnya suatu perusahaan, dimana perusahaan dituntut lebih meningkatkan kualitas pengelolaan usaha dan kegiatannya harus lebih efisien dan efektif. Kegiatan yang dijalankan manajemen perusahaan dimana pimpinan perusahaan dapat secara langsung mengawasi kegiatan-kegiatan yang terjadi di pabrik, seiring dengan kegiatan perusahaan yang semakin kompleks sehingga pimpinan perusahaan tidak mungkin bisa mengawasi setiap kegiatan- kegiatan yang ada di dalam perusahaan secara rinci.

Keadaan ini memaksa pimpinan perusahaan untuk melimpahkan sebagian

wewenangnya kepada bawahannya, pendelegasian wewenang dan tanggung jawab

kepada orang lain dilakukan dengan harapan agar kegiatan perusahaan dapat

berjalan dengan baik dalam mencapai tujuan perusahaan. Untuk mencapai tujuan

tersebut diperlukan pengendalian internal untuk menangkal risiko, yang dalam

kegiatannya memerlukan peran audit internal sebagai alat bantu manajemen untuk

mengawasi pelaksanaan pengendalian internal di dalam perusahan.

Audit internal merupakan suatu aktivitas konsultasi yang dikelola secara

independen dan objektif, yang dirancang sebagai penambah nilai untuk

meningkatkan kegiatan operasional perusahaan. Secara efektif, auditor internal

menyediakan informasi yang dibutuhkan manajer dalam melaksanakan tanggung

jawab. Penilaian secara independen dilakukan auditor internal pada suatu

perusahaan untuk menilai kegiatan operasional dengan mengukur dan

mengevaluasi kecukupan kontrol serta efektivitas dan efisiensi dari kinerja

perusahaan dan berperan penting dalam pengelolaan perusahaan beserta risiko

-risiko yang terkait dalam melaksanakan usahanya (Sawyer 2005:7).

Audit internal sebelumnya dikenal sebagai pendekatan berbasis pada sistem,

kemudian beralih menjadi audit internal berbasis proses. Awalnya auditor internal

lebih berperan sebagai pengawas atau mata dan telinga manajemen karena

manajemen membutuhkan kepastian terkait dengan pelaksanaan kebijakan yang

telah ditetapkan untuk menghindari tindakan yang menyimpang.

Di sini audit intern lebih berorientasi pada pelaksanaan tindakan pemeriksaan

terhadap tingkat kepatuhan para pihak pelaksana dengan ketentuan-ketentuan

yang ada (compliance). Peran dan fungsi audit intern sebagai “watchdog” ini

secara berangsung-angsur mulai ditinggalkan (Tampubolon 2005: 1).

Seiring dengan berjalannya waktu, fokus utama audit intern adalah membantu

satuan kerja operasional mengelola risiko dengan mengidentifikasi masalah

-masalah dan memberikan saran untuk tindakan perbaikan yang dapat memberikan

tambahan nilai sebagai amunisi memperkuat organisasi. Dengan posisinya sebagai

mitra Auditee dan konsultan bagi kliennya, auditor intern memiliki peran yang

lebih luas. Bahkan untuk masa mendatang auditor intern dimungkinkan untuk

berperan sebagai katalisator yang akan ikut serta dalam penentuan tujuan dari

Sebagai perusahan besar yang sedang berkembang, PT. Mitra Karya

Plastindo memerlukan auditor internal, dimana posisi audit internal dirasakan

mampu melakukan tugas pemeriksaan kepada seluruh bagian manajemen PT.

Mitra Karya Plastindo dan tetap menjaga independensi auditor internal itu sendiri

sehingga laporan hasil audit yang dihasilkan menjadi berkualitas, dapat

diandalkan dalam pengambilan keputusan manajemen.

Mengingat pentingnya peran auditor internal dalam menilai kinerja

perusahaan, peran auditor internal masa kini tidak hanya bertugas sebagai

pengawas saja, namun diharapkan auditor internal dapat berperan sebagai

konsultan maupun katalisator. Tugas sebagai konsultan dan katalisator merupakan

pengembangan peran auditor yang dapat membantu perusahaan untuk lebih

berkembang.

Penelitian ini dilakukan pada perusahaan, agar pihak perusahaan memiliki

pandangan yang jelas mengenai persepsi karyawan terhadapa peran auditor

internal. Hal ini dapat menjadi bahan evaluasi bagi pihak manajemen kelak

terhadap kinerja auditor internal dalam perusahaan. Evaluasi secara terus menerus

akan membantu perushaan dalam mencapai kinerja operasional yang efektif,

efisien dan ekonomis.

Berdasarkan latar belakang yang telah dibahas sebelumnya, maka penulis

merumuskan judul penelitian “Persepsi Karyawan Terhadap Peran Auditor

B. Rumusan Masalah

Rumusan masalah yang akan diteliti adalah sebagai berikut:

1. Apakah auditor internal di PT. Mitra Karya Plastindo berperan sebagai

watchdog (pengawas) ?

2. Apakah auditor internal di PT. Mitra Karya Plastindo berperan sebagai

konsultan ?

3. Apakah auditor internal di PT. Mitra Karya Plastindo berperan sebagai

katalisator ?

C. Batasan Masalah

Dalam penelitian ini peneliti memberikan batasan yaitu hanya didasarkan

pada persepsi karyawan tentang peran auditor internal di perusahaan sebagai

watchdog (pengawas), konsultan, ataukah sebagai katalisator.

D. Tujuan Penelitian

Berdasarkan dari rumusan masalah, maka tujuan dalam penelitian ini adalah

sebagai berikut:

1. Mengetahui apakah auditor internal di PT. Mitra Karya Plastindo berperan

sebagai watchdog (pengawas).

2. Mengetahui apakah auditor internal di PT. Mitra Karya Plastindo berperan

sebagai konsultan.

3. Mengetahui apakah auditor internal di PT. Mitra Karya Plastindo berperan

E. Manfaat Penelitian

Hasil penelitian ini diharapkan bermanfaat bagi:

1. Bagi Penulis, sebagai sarana mengaplikasikan ilmu pengetahuan yang telah diperoleh dibangku kuliah ke dalam praktik kehidupan perusahaan dan untuk memperoleh gambaran langsung bagaimana teori-teori audit internal dapat diterapkan.

2. Bagi Perusahaan, hasil penelitian diharapkan dapat memberikan gambaran dan menambah pengetahuan yang dapat digunakan untuk menarik kesimpulan mengenai persepsi karyawan tentang peran audit internal sebagai pengawas, katalisator atau konsultan.

3. Bagi Pembaca, sebagai tambahan sumber pengetahuan khususnya bagi mahasiswa diharapkan hasil penelitian ini dapat memeberikan masukan yang bermanfaat dan pengetahuan menegnai persepsi karyawan tentang peran aduitor internal sebagai pengawas, konsultan atau katalisator dalam perusahaan.

F. Sistematika Penulisan

Bab I Pendahuluan

Bab II Landasan Teori

Bab ini berisi teori yang mendukung penulisn meliputi pengertian persepsi, audit, tujuan auditinternal, peran audit internal serta tanggung jawab audit internal, pengertian watchdog (pengawas), konsultan, dan katalisator.

Bab III Metode Penelitian

Bab ini menjelaskan metode yang digunakan untuk

mengolah data yang didapat dan prosedur yang digunakan dalam menarik kesimpulan.

Bab IV Gambaran Umum

Bab ini akan menjelaskan mengenai sejarah singkat

perusahaan beserta struktur, pembagian tugas dan wewenang setiap jabatan.

Bab V Analisis Data dan Pembahasan

Bab ini menjelaskan deskripsi data, pengujian instrumen dan langkah-langkah analisi data untuk memperoleh jawaban dari penelitian serta dalam pengambilan kesimpulan dan pembahasan mengenai hasil penelitian.

Bab VI Penutup

BAB II

LANDASAN TEORI

A. Persepsi

Menurut Kreitner dan Kinicki (2003: 208), persepsi adalah proses kognitif

yang memungkinkan kita dapat menafsirkan dan memahami lingkungan di sekitar

kita. Penafsiran tersebut merupakan pandangan kita tentang lingkungan atau

tempat di mana kita berada. Menurut Matlin dan Solso dalam Suharnan (2005:

23), “Persepsi adalah suatu proses penggunaan pengetahuan yang telah dimiliki

(yang disimpan di dalam ingatan) untuk mendeteksi atau memperoleh dan

menginterpretasi stimulus (rangsangan) yang diterima oleh alat indera seperti

mata, telinga dan hidung”.

Menurut Walgito (2010: 99), persepsi merupakan suatu proses yang

didahului oleh proses penginderaan, yaitu merupakan proses diterimanya stimulus

oleh individu melalui alat indera atau juga disebut proses sensoris. Namun proses

itu tidak berhenti begitu saja, melainkan stimulus tersebut diteruskan dan proses

selanjutnya merupakan proses persepsi. Persepsi didefinisikan dalam Kamus

Besar Bahasa Indonesia (2008: 1061) sebagai tanggapan atau penerimaan

langsung dari sesuatu atau proses seseorang mengetahui beberapa hal melalui

panca inderanya.

Dari beberapa definisi di atas, dapat disimpulkan persepsi sebagai

pandangan, tanggapan yang ditangkap melaui panca indera dapat berpengaruh

besar atas terbentuknya sikap seseorang karena setiap individu mempunyai

persepsi yang berbeda terhadap situasi yang sama.

B. Audit Internal

Audit internal adalah kegiatan assurance dan konsultasi yang independen dan obyektif, yang dirancang untuk memberikan nilai tambah dan meningkatkan kegiatan operasional organisasi. Audit internal membantu organisasi untuk mencapai tujuannya, melaui suatu pendekatan yang sistematis dan teratur untuk mengevaluasi dan meningkatkan efektivitas pengelolaan risiko, pengendalian, dan proses governance (Standar Profesi Audit Internal 2004: 9).

Definisi audit internal menurut Ikatan Akuntan Indonesia (IAI) dalam Standar Profesional Akuntan Publik (SPAP) adalah suatu aktivitas yang independen dalam suatu organisasi untuk menguji dan mengevaluasi aktifitas-aktifitas organisasi sebagai pemberi bantuan bagi manajemen.

Sedangkan menurut Hiro Tugiman dalam bukunya yang berjudul “Standar

Profesional Audit Internal” menyebutkan bahwa internal auditing atau

pemeriksaan internal adalah suatu fungsi penilaian yang independen dalam suatu organisasi untuk menguji dan mengevaluasi kegiatan organisasi yang dilaksanakan. Tujuan pemeriksaan internal adalah membantu para anggota organisasi agar dapat melaksanakan tanggung jawabnya secara efektif. Untuk itu, pemeriksaan mencakup pula pengembangan wawasan yang efektif dengan biaya

C. Tujuan dan Ruang Lingkup Audit Internal

Tujuan suatu audit ialah mengangkat tingkat kepercayaan dari pemakai

laporan keuangan yang dituju, terhadap laporan keuangan itu. Tujuan itu dicapai

dengan pemberian opini oleh auditor mengenai apakah laporan keuangan disusun,

dalam segala hal yang material, sesuai dengan kerangka pelaporan keuangan yang

berlaku (Tuanakotta 2012: 84).

Menurut Hery (2010: 39), audit internal secara umum memiliki tujuan untuk membantu segenap anggota manajemen dalam menyelesaikan tanggung jawab mereka secara efektif, dengan memberi mereka analisis, penilaian, saran dan komentar yang objektif mengenai kegiatan atau hal-hal yang diperiksa”. Lingkup pekerjaan audit internal harus meliputi pengujian dan evaluasi terhadap kecukupan dan keefektifan sistem pengendalian internal yang dimiliki oleh organisasi dan kualitas pelaksanaan tanggung jawab (Hiro Tugiman 1997: 41).

D. Fungsi dan Tanggung Jawab Audit Internal

Fungsi audit internal menurut Standar Profesi Akuntan Publik (SPAP)

adalah: “Fungsi audit internal dapat terdiri dari satu atau lebih individu yang

melaksanakan aktivitas audit internal dalam suatu entitas Mereka secara teratur memberikan informasi tentang berfungsinya pengendalian, memfokuskan sebagian besar perhatian mereka pada evaluasi terhadap desain tentang kekuatan

Menurut Hiro Tugiman (1997: 79) pimpinan audit internal harus mengelola bagian audit internal secara tepat dan bertanggung jawab mengelola bagian auidt internal sehingga:

1) Pekerjaan pemeriksaan memenuhi tujuan umum dan tanggung jawab yang disetujui oleh manajemen senior dan diterima oleh dewan.

2) Sumber daya bagian audit internal dipergunakan secara efisiendan efektif.

3) Pelaksanaan pekerjaan pemeriksaan dilakukan sesuai dengan standar profesi.

Tujuan, kewenangan dan tanggung jawab pimpinan audit untuk memperoleh persetujuan dari manajemen senior dan dewan terhadap dokumen tertulis yang formal untuk bagian audit internal.

E. Standar Profesional Audit Internal

Standar Profesional Audit Internal (Hiro Tugiman: 1997) sebagai berikut: 1. Independensi

2. Kemampuan Profesional

Pemeriksaan internal harus dilakukan secara ahli dan dengan ketelitian profesional. Kemampuan profesional merupakan tanggung jawab bagian audit internal dan setiap auditor internal. Pimpinan audit internal dalam setiap pemeriksaan haruslah menugaskan orang-orang yang secara bersama atau keseluruhan memiliki pegetahuan, kemampuan, dan berbagai disiplin ilmu yang diperlukan untuk melaksanakan pemeriksaan secara tepat dan pantas.

3. Lingkup Pekerjaan

Lingkup pekerjaan pemeriksa internal harus meliputi pengujian dan evaluasi terhadap kecukupan dan keefektivan sistem pengendalian internal yang dimiliki oleh organisasi dan kualitas pelaksanaan tanggung jawab yang meliputi Keadalan Informasi: pemeriksa internal harus meninjau keadalan berbagai informasi finansial dan pelaksanaan pekerjaan atau operasi, serta berbagai cara yang dipergunakan untuk mengidentifikasi, mengukur, mengklasifikasikan dan melaporkan informasi.

4. Pelaksanaan Kegiatan Pemeriksaan

pemeriksaan yang harus disetujui dan ditinjau atau direview oleh pengawas.

5. Manajemen Bagian Audit Internal

Pimpinan audit internal harus mengelola bagian audit internal secara tepat yang dapat dilihat melalui hal berikut:

a) Tujuan, Kewenangan, dan Tanggung jawab: pimpinan audit internal harus memiliki pernyataan tentang tujuan, kewenangan, dan tanggung jawab untuk bagian audit internal.

b) Perencanaan: pimpinan audit internal harus menetapkan rencana bagi pelaksanaan tanggung jawab bagian audit internal.

c) Berbagai Kebijakan dan Prosedur: pimpinan audit internal harus membuat berbagai kebijakan dan prosedurs ecara tertulis sebagai pedoman bagi staf pemeriksa.

d) Manajemen Personel: pimpinan audit internal harus menetapkan suatu program untuk menyeleksi dan mengembangkan sumber daya manusia pada bagian audit internal.

e) Auditor Eksternal: pimpinan audit internal harus mengkoordinasikan usaha atau kegiatan audit internal dengan auditor eksternal.

F. Peran Audit Internal

The Institute of Internal Auditor pada tahun lalu (2001) telah melakukan redifinisi terhadap internal auditing. Dimana disebutkan bahwa internal auditing adalah suatu aktivitas independen dalam menetapkan tujuan dan

merancang aktivitas konsultasi (consulting activity) yang bernilai tambah (value added) dan meningkatkan operasi perusahaan. Dengan demikian internal

auditing membantu organisasi dalam mencapai tujuan dengan cara pendekatan

yang terarah dan sistematis untuk menilai dan mengevaluasi keefektifan manajemen resiko (risk management) melalui pengendalian (control) dan proses tata kelola yang baik (governance processes).

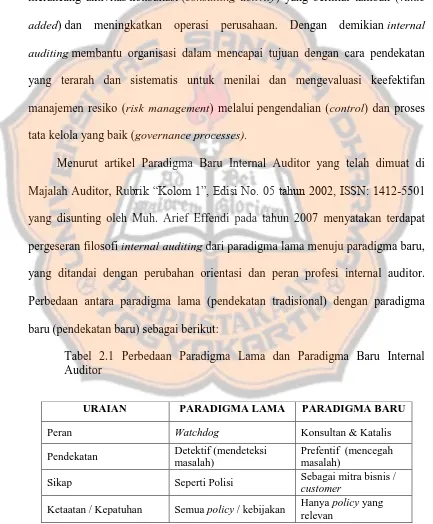

Menurut artikel Paradigma Baru Internal Auditor yang telah dimuat di Majalah Auditor, Rubrik “Kolom 1”, Edisi No. 05 tahun 2002, ISSN: 1412-5501 yang disunting oleh Muh. Arief Effendi pada tahun 2007 menyatakan terdapat pergeseran filosofi internal auditing dari paradigma lama menuju paradigma baru, yang ditandai dengan perubahan orientasi dan peran profesi internal auditor. Perbedaan antara paradigma lama (pendekatan tradisional) dengan paradigma baru (pendekatan baru) sebagai berikut:

Tabel 2.1 Perbedaan Paradigma Lama dan Paradigma Baru Internal Auditor

URAIAN PARADIGMA LAMA PARADIGMA BARU

Peran Watchdog Konsultan & Katalis

Pendekatan Detektif (mendeteksi masalah)

Prefentif (mencegah masalah)

Sikap Seperti Polisi Sebagai mitra bisnis /

customer

Sumber: Data artikel disunting oleh Muh. Arief Effendi, SE, MSi, Ak, QIA

Peran internal auditor sebagai watchdog telah berlangsung lama sekitar tahun 1940-an, sedangkan peran sebagai konsultan baru muncul sekitar tahun 1970-an dan peran internal auditor sebagai katalist baru berkembang sekitar tahun 1990-an. Perbedaan pokok ketiga peran internal auditor tersebut sebagai berikut:

Tabel 2.2 Perbedaan Peran Internal Auditor

Sumber: Data artikel disunting oleh Muh. Arief Effendi, SE, MSi, Ak, QIA

Berdasarkan tabel tersebut dapat dijelaskan bahwa peran watchdog yang

meliputi aktivitas inspeksi, observasi, perhitungan, cek dan ricek yang bertujuan

untuk memastikan ketaatan/kepatuhan terhadap ketentuan, peraturan atau

kebijakan yang telah ditetapkan. Audit yang dilakukan adalahcompliance

auditdan apabila terdapat penyimpangan dapat dilakukan koreksi terhadap sistem

pengendalian manajemen. Peran watchdog biasanya menghasilkan

Fokus Kelemahan /

penyimpangan

Penyelesaian yang konstruktif Komunikasi dengan

Manajemen Terbatas Reguler

Audit Financial / compliance audit

Financial, compliance,

operasional audit. Jenjang Karir Sempit (hanya auditor)

Berkembang luas (dapat berkarir di bagian / fungsi lain)

URAIAN WATCHDOG CONSULTANT CATALIST

Proses Audit kepatuhan (Compliance Audit)

Audit operasional Quality Assurance

Fokus Adanya Variasi (penyimpangan,

saran/rekomendasi yang mempunyaiimpactjangka pendek, misalnya perbaikan

system dan prosedur atauinternal control.

Peran internal auditor sebagai konsultan diharapkan dapat memberikan manfaat berupa nasihat (advice) dalam pengelolaan sumber daya (resources) organisasi sehingga dapat membantu tugas para manajer operasional. Audit yang dilakukan adalah operational audit/performance audit, yaitu meyakinkan bahwa organisasi telah memanfaatkan sumber daya organisasi secara ekonomis, efisien dan efektif (3E) sehingga dapat dinilai apakah manajemen telah menjalankan aktivitas organisasi yang mengarah pada tujuannya. Rekomendasi yang dibuat oleh auditor biasanya bersifat jangka menengah.

Peran internal auditor sebagai katalis berkaitan denganquality assurance,

sehingga internal auditor diharapkan dapat membimbing manajemen dalam

mengenali resiko–resiko yang mengancam pencapiana tujuan organisasi. Quality

assurance bertujuan untuk meyakinkan bahwa proses bisnis yang dijalankan telah

menghasilkan produk/jasa yang dapat memenuhi kebutuhan customer. Dalam peran katalis, internal auditor bertindak sebagai fasilitator dan agent of change. Impact dari peran katalis bersifat jangka panjang, karena focus katalis

G. Definisi Peran Watchdog, Konsultan, dan Katalisator

1. Watchdog (Pengawas)

Peran auditor internal sebagai watchdog, menurut Rober Tampubolon

dalam bukunya berjudul “Risk and System-Based Internal Auditt” pada

awalnya Internal Auditing banyak berperan sebagai mata dan telinga manajemen, karena manajemen butuh kepastian bahwa semua kebijakan yang telah ditetapkan tidak akan dilaksanakan secara menyimpang oleh pegawai. Orientasi audit intern lebih banyak dilakukan pada pemeriksaan terhadap tingkat kepatuhan para pelaksana terhadap ketentuan-ketentuan yang ada (compliment). Peran dari fungsi watchdog bersifat mengawasi apa yang dikerjakan karyawan apakah telah sesuai dengan ketetapan yang ada di perusahaan.

Peran watchdog bertujuan untuk memastikan ketaatan atau kepatuhan terhhadap ketenytuan, peraturan dan kebijakan yang telah ditetapkan. Pandangan audit internal seabgai watchdog yaitu audit internal yang bertugas sebagai penangkal tindakan kecurangan dengan mewaspadai

kemungkinan adanya „musuh dalam selimut‟ ditengah perusahaan. Menurut

Valery G Kumaat, (2010: 7) fungsi watchdog diibaratkan seperti polisi di dalam perusahaan yang biasanya menjadi motivasi awal pembentukan audit internal.

2. Konsultan

muncul kebutuhan untuk menerapkan internal audit berbasis risiko (risk based internal auditing). Kegiatan audit internal bertujuan untuk memberikan layanan kepada perusahaan, yang artinya auditor berperan sebagai konsultan bukan hanya melakukan pemeriksaan tetapi juga menjadi mitra manajemen.

Auditor internal berperan sebagai konsultan juga mempunyai tugas memberikan masukan, saran atau pendapat sesuai dengan masalah yang dihadapai baik berkaitan dengan pengelolaan berbagai sumber daya yang terdapat dalam perusahaan. Fokus utama audit ini adalah membantu satuan kerja operasional mengelola risiko dengan mengidentifikasi masalah dan menyarankan perbaikan yang memberi nilai tambah untuk memperkuat perusahaan (Tampubolon: 2005).

3. Katalisator

Peran auditor internal sebagai katalisator disadari denga berkembangnya semua aspek dalam kehidupan, begitupun di dunia bisnis yang semakin kompleks mengakibatkan berkembangnya bermacam risiko yang berasal dari dalam lingkungan usaha maupun dari luar lingkungan usaha.

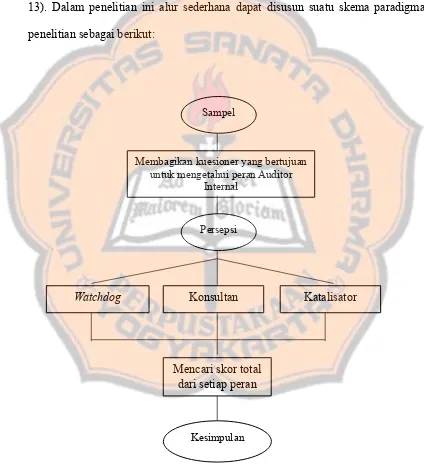

H. Desain Penelitian

Paradigma penelitian merupakan alur sederhana yang mendeskripsikan pola

hubungan variabel penelitian atau prosedur kerja penelitian untuk memecahkan

penelitian. Alur sederhana ini dapat berupa gambar atau bagian alir (Ismani 2009:

13). Dalam penelitian ini alur sederhana dapat disusun suatu skema paradigma

penelitian sebagai berikut:

Gambar 1.1: Desain Penelitian

Kesimpulan

Membagikan kuesioner yang bertujuan untuk mengetahui peran Auditor

Internal

Katalisator Konsultan

Mencari skor total dari setiap peran Watchdog

Sampel

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan oleh penulis adalah studi kasus dengan

metode penelitian kuantitatif dengan studi deskriptif tujuannya mempelajari aspek siapa, apa, bilamana, dan bagaimana dari suatu topik (Spillane: 2008:98). Data yang diperoleh dan dikumpulkan kemudian dianalisis berdasarkan metode yang telah ditetapkan dengan tujuan untuk mengetahui persepsi karyawan tentang peran auditor internal sebagai pengawas, konsultan atau katalisator di dalam perusahaan.

B. Objek dan Subjek Penelitian

1. Objek Penelitian

Objek dalam penelitian ini adalah persepsi karyawan tentang peran

auditor internal sebagai pengawas, konsultan atau katalisator di dalam

perusahaan.

2. Subjek Penelitian

Subjek dalam penelitian ini adalah karyawan yang bekerja pada

Perusahaan Mitra Karya Plastindo.

C. Tempat Penelitian

Tempat penelitian ini adalah PT. Mitra Karya Plastindo (PT. MKP)

berlokasi di Jalan Magelang Km.14, Kelurahan Caturharjo Dusun

Ngemplak RT 02 / RW 30 Sleman, Yogyakarta 55515.

D. Variabel Penelitian dan Definisi Operasional

1. Variabel penelitian

Sugiyono (2012:38) variabel penelitian adalah suatu atribut, nilai/sifat

dari orang, objek atau kegiatan yang mempunyai banyak variasi tertentu

antara yang telah ditetapkan oleh peneliti untuk dipelajari dan dicari

informasinya serta ditarik kesimpulannya. Penelitian ini terdiri dari empat

variabel, yaitu:

a) Peran Auditor Internal Sebagai Pengawas (Watchdog) (X1): Peran

Pengawas (watchdog), disebut X1, diukur dengan 7 (tujuh) pernyataan, nomor 1 sampai dengan nomor 7. Peran pengawas (watchdog) meliputi aktivitas inspeksi, observasi, perhitungan, cek & ricek yang bertujuan untuk memastikan ketaatan/kepatuhan terhadap ketentuan, peraturan atau kebijakan yang telah ditetapkan. Audit yang dilakukan adalah compliance audit dan apabila terdapat penyimpangan dapat dilakukan koreksi terhadap

sistem pengendalian manajemen. Peran watchdog biasanya menghasilkan saran atau rekomendasi yang mempunyai impact jangka pendek, misalnya perbaikan sistem & prosedur atau internal control. Pernyataan kuesioner

1, responden dapat memberi tanda checklist (√) pilihan jawaban STS

(Sangat Tidak Setuju) apabila responden merasa bahwa auditor internal

tidak hanya sekedar pengamat dan pendengar di perusahaan. Responden

dapat checklist jawaban Tidak Setuju (TS) jika responden merasa bahwa

auditor internal kadang kala hanya berfungsi sebagai pengamat dan

pendengar di perusahaan. Responden dapat checklist jawaban Ragu - Ragu

(RR) apabila responden merasa ragu-ragu apakah auditor internal hanya

sebagai pengamat dan pendengar di perusahaan. Responden dapat checklist

pilihan jawaban Setuju (S) apabila responden merasa sering kali auditor

interal hanya berfungsi sebagai pendengar dan pengamat di perusahaan.

Responden dapat checklist pilihan jawaban Sangat Setuju (SS) bila

responden merasa memang sepatutnya berfungsi hanya sebagai pengamat

dan pendengar di perusahaan. Pada kuesioner nomor 2, responden dapat

checklist pilihan jawaban Sangat Tidak Setuju (STS) jika responden tidak

pernah menemukan atau mengetahui bahwa auditor internal melakukan

investigasi secara berlebihan sehingga melanggar kebebasan/rahasia pribadi

karyawan. Responden dapat checklist pilihan jawaban Tidak Setuju (TS)

jika responden merasa bahwa dia pernah sekali menemukan atau

mengetahui bahwa Auditor Internal melakukan investigasi secara berlebihan

sehingga melanggar kebebasan/rahasia pribadi karyawan perusahaan.

Responden dapat checklist pilihan jawaban Ragu - Ragu (RR) jika

responden ragu-ragu apakah auditor internal melakukan investigasi secara

perusahaan. Responden dapat checklist pilihan jawaban Setuju (S) jika

responden lebih dari dua kali menemukan atau mengetahui bahwa auditor

internal melakukan investigasi secara berlebihan sehingga melanggar

kebebasan/rahasia pribadi karyawan perusahaan. Responden dapat checklist

pilihan jawaban Sangat Setuju (SS) jika responden sering menemukan atau

mengetahui bahwa auditor internal melakukan investigasi secara berlebihan

sehingga melanggar kebebasan/rahasia pribadi karyawan perusahaan. Pada

kuesioner nomor 3, responden dapat checklist pilihan jawaban Sangat Tidak

Setuju (STS) jika responden merasa karyawan tidak terganggu sama sekali

dengan adanya audit internal. Responden dapat checklist pilihan jawaban

Tidak Setuju (TS) jika responden merasa karyawan pernah sesekali

terganggu dengan adanya audit internal. Respoden dapat checklist pilihan

jawaban Ragu - Ragu (RR) jika responden merasa ragu-ragu apakah

karyawan terganggu dengan adanya audit internal. Responden dapat

checklist pilihan jawaban Setuju (S) jika responden merasa karyawan sering

kali terganggu dengan adanya audit internal. Responden dapat checklist

pilihan jawaban Sangat Setuju (SS) jika responen merasa karyawan sangat

terganggu dengan adanya audit Internal. Pada kuesioner nomor 4, responden

dapat checklist pilihan jawaban Sangat Tidak Setuju (STS) jika responden

merasa auditor internal tidak mencari kesalahan dan kelemahan karyawan.

Responden dapat checklist pilihan jawaban Tidak Setuju (TS) jika

responden merasa auditor internal pernah satu kali mencari kesalahan dan

-Ragu (RR) jika responden merasa ragu-ragu apakah auditor internal mencari

kesalahan dan kelemahan karyawan. Responden dapat checklist pilihan

jawaban Setuju (S) jika responden merasa auditor internal lebih dari satu

kali mencari kesalahan dan kelemahan karyawan. Responden dapat

checklist pilihan jawaban Sangat Setuju (SS) jika responden merasa auditor

internal memang sepatutnya mencari kesalahan dan kelemahan karyawan.

Pada kuesioner nomor 5, responden dapat checklist pilihan jawaban Sangat

Tidak Setuju (STS) jika responden menemukan atau mengetahui auditor

internal tidak pernah melakukan inspeksi secara mendadak/tiba-tiba tanpa

pemberitahuan. Responden dapat checklist pilihan jawaban Tidak Setuju

(TS) jika responden merasa menemukan atau mengetahui auditor internal

pernah satu kali melakukan inspeksi secara mendadak/tiba-tiba tanpa

pemberitahuan. Responden dapat checklist pilihan jawaban Ragu - Ragu

(RR) jika responden merasa ragu-ragu apakah auditor internal pernah

melakukan inspeksi secara mendadak/tiba-tiba tanpa pemberitahuan.

Responden dapat checklist pilihan jawaban Setuju (S) jika responden

menemukan atau mengetahui auditor internal pernah lebih dari satu kali

melakukan inspeksi secara mendadak/tiba-tiba tanpa pemberitahuan.

Responden dapat checklist pilihan jawaban Sangat Setuju (SS) jika

responden menemukan atau mengetahui auditor internal memang sepatutnya

melakukan inspeksi secara mendadak/tiba-tiba tanpa pemberitahuan. Pada

kuesioner nomor 6, responden dapat checklist pilihan jawaban Sangat Tidak

tidak pernah mengutamakan pengawasan kepatuhan karyawan terhadap

peraturan/tata tertib. Responden dapat checklist pilihan jawaban Tidak

Setuju (TS) jika responden menemukan atau mengetahui auditor internal

pernah satu kali mengutamakan pengawasan kepatuhan karyawan terhadap

peraturan/tata tertib. Respoden dapat checklist pilihan jawaban Ragu - Ragu

(RR) jika responden merasa ragu-ragu apakah auditor internal

mengutamakan pengawasan kepatuhan karyawan terhadap peraturan/tata

tertib. Responden dapat checklist pilihan jawaban Setuju (S) jika responden

menemukan atau mengetahui auditor internal pernah lebih dari satu kali

mengutamakan pengawasan kepatuhan karyawan terhadap peraturan/tata

tertib. Responden dapat checklist pilihan jawaban Sangat Setuju (SS) jika

responen menemukan atau mengetahui auditor internal selalu

mengutamakan pengawasan kepatuhan karyawan terhadap peraturan/tata

tertib. Pada kuesioner nomor 7, responden dapat checklist pilihan jawaban

Sangat Tidak Setuju (STS) jika responden menemukan atau mengetahui

bahwa auditor internal tidak pernah memberikan pengarahan untuk

kemajuan perusahaan. Responden dapat checklist pilihan jawaban Tidak

Setuju (TS) jika responden menemukan atau mengetahui bahwa auditor

internal pernah satu kali memberikan pengarahan untuk kemajuan

perusahaan. Respoden dapat checklist pilihan jawaban Ragu - Ragu (RR)

jika responden merasa ragu-ragu apakah auditor internal pernah

memberikan masukan/saran untuk kemajuan perusahaan. Responden dapat

mengetahui bahwa auditor internal pernah lebih dari satu kali memberikan

pengarahan untuk kemajuan perusahaan. Responden dapat checklist pilihan

jawaban Sangat Setuju (SS) jika responen menemukan atau mengetahui

bahwa auditor internal selalu memberikan pengarahan untuk kemajuan

perusahaan.

b) Peran Auditor Internal Sebagai Konsultan (X2): Peran internal auditor

sebagai konsultan, disebut X2, diukur dengan 7 (tujuh) pernyataan, nomor 8 sampai dengan nomor 14. Peran internal auditor sebagai konsultan diharapkan dapat memberikan manfaat berupa nasehat (advice) dalam pengelolaan sumber daya (resources) organisasi sehingga dapat membantu tugas para manajer operasional. Audit yang dilakukan adalah operational audit/performance audit, yaitu meyakinkan bahwa organisasi telah

memanfaatkan sumber daya organisasi secara ekonomis, efisien dan efektif (3E) sehingga dapat dinilai apakah manajemen telah menjalankan aktivitas organisasi yang mengarah pada tujuannya. Rekomendasi yang dibuat oleh auditor biasanya bersifat jangka menengah. Pernyataan kuesioner yang

terkait dengan indikator ini adalah pernyatan nomor 8-14. Pada kuesioner

nomor 8, responden dapat checklist pilihan jawaban Sangat Tidak Setuju

(STS) jika responden merasa auditor internal tidak berfungsi baik sebagai

mitra/rekan kerja manajemen. Responden dapat checklist pilihan jawaban

Tidak Setuju (TS) jika responden merasa auditor internal pernah satu kali

berfungsi baik sebagai mitra/rekan kerja manajemen. Responden dapat

-ragu apakah auditor internal berfungsi baik sebagai mitra/rekan kerja

manajemen. Responden dapat checklist pilihan jawaban Setuju (S) jika

responden merasa auditor internal pernah lebih dari satu kali berfungsi baik

sebagai mitra/rekan kerja manajemen manajemen. Responden dapat

checklist pilihan jawaban Sangat Setuju (SS) jika responden merasa auditor

internal memang seharusnya berfungsi baik sebagai mitra/rekan kerja

manajemen. Pada kuesioner nomor 9, responden dapat checklist pilihan

jawaban Sangat Tidak Setuju (STS) jika responden merasa auditor internal

tidak pernah bersedia memberikan nasihat/masukan kepada karyawan.

Responden dapat checklist pilihan jawaban Tidak Setuju (TS) jika

responden merasa auditor internal pernah satu kali bersedia memberikan

nasihat/masukan kepada karyawan. Responden dapat checklist pilihan

jawaban Ragu - Ragu (RR) jika responden merasa ragu-ragu apakah auditor

internal bersedia memberikan nasihat/masukan kepada karyawan.

Responden dapat checklist pilihan jawaban Setuju (S) jika responden merasa

auditor internal pernah lebih dari satu kali bersedia memberikan

nasihat/masukan kepada karyawan. Responden dapat checklist pilihan

jawaban Sangat Setuju (SS) jika responden merasa auditor internal memang

seharusnya bersedia memberikan nasihat/masukan kepada karyawan. Pada

kuesioner nomor 10, responden dapat checklist pilihan jawaban Sangat

Tidak Setuju (STS) jika responden merasa auditor internal tidak memiliki

sifat bersahabat dengan karyawan. Responden dapat checklist pilihan

satu kali memiliki sifat bersahabat dengan karyawan. Responden dapat

checklist pilihan jawaban Ragu - Ragu (RR) jika responden merasa ragu

-ragu apakah auditor internal memiliki sifat bersahabat dengan karyawan.

Responden dapat checklist pilihan jawaban Setuju (S) jika responden merasa

auditor internal pernah lebih dari satu kali memiliki sifat bersahabat dengan

karyawan. Responden dapat checklist pilihan jawaban Sangat Setuju (SS)

jika responden merasa auditor internal memnag sepatutnya memiliki sifat

bersahabat dengan karyawan. Pada kuesioner nomor 11, responden dapat

checklist pilihan jawaban Sangat Tidak Setuju (STS) jika responden merasa

auditor internal tidak pernah berkesinambungan/berkelanjutan dalam

membimbing jika ada perbaikan sistem dan prosedur. Responden dapat

checklist pilihan jawaban Tidak Setuju (TS) jika responden merasa auditor

internal pernah satu kali berkesinambungan /berkelanjutan membimbing

jika ada perbaikan sistem dan prosedur. Responden dapat checklist pilihan

jawaban Ragu - Ragu (RR) jika responden merasa ragu-ragu apakah auditor

internal secara berkesinambungan/berkelanjutan dalam membimbing jika

ada perbaikan sistem dan prosedur. Responden dapat checklist pilihan

jawaban Setuju (S) jika responden merasa auditor internal pernah lebih dari

satu kali berkesinambungan/berkelanjutan dalam membimbing jika ada

perbaikan sistem dan prosedur. Responden dapat checklist pilihan jawaban

Sangat Setuju (SS) jika responden merasa auditor internal selalu

berkesinambungan/berkelanjutan dalam membimbing jika ada perbaikan

pilihan jawaban Sangat Tidak Setuju (STS) jika responden merasa auditor

internal tidak dapat membantu penyelesaian masalah yang dihadapi divisi.

Responden dapat checklist pilihan jawaban Tidak Setuju (TS) jika

responden merasa auditor internal pernah satu kali membantu penyelesaian

masalah yang dihadapi divisi. Responden dapat checklist pilihan jawaban

Ragu - Ragu (RR) jika responden merasa ragu-ragu apakah auditor internal

membantu penyelesaian masalah yang dihadapi divisi. Responden dapat

checklist pilihan jawaban Setuju (S) jika responden merasa auditor internal

pernah lebih dari satu kali membantu penyelesaian masalah yang dihadapi

divisi. Responden dapat checklist piliha jawaban Sangat Setuju (SS) jika

responden merasa auditor internal selalu membantu penyelesaian masalah

yang dihadapi divisi. Pada kuesioner nomor 13, responden dapat checklist

pilihan jawaban Sangat Tidak Setuju (STS) jika responden merasa auditor

internal tidak pernah memberikan keyakinan/kepastian sistem/prosedur

yang telah berfungsi dengan baik. Responden dapat checklist pilihan

jawaban Tidak Setuju (TS) jika responden merasa auditor internal pernah

satu kali memberikan keyakinan/kepastian sistem/prosedur yang telah

berfungsi dengan baik. Responden dapat checklist pilihan jawaban Ragu

-Ragu (RR) responden merasa ragu-ragu apakah auditor internal memberikan

keyakinan/kepastian system /prosedur yang telah berfungsi dengan baik.

Responden dapat checklist pilihan jawaban Setuju (S) jika responden merasa

auditor internal pernah lebih dari satu kali memberikan keyakinan/kepastian

memnceklis pilihan jawaban Sangat Setuju (SS) jika responden merasa

auditor internal selalu memberikan keyakinan/kepastian sistem/prosedur

yang telah berfungsi dengan baik. Pada kuesioner nomor 14, responden

dapat checklist pilihan jawaban Sangat Tidak Setuju (STS) jika responden

menemukan/mengetahui auditor internal tidak pernah mendampingi

karyawan ketika memiliki masalah kinerja divisi. Responden dapat checklist

pilihan jawaban Tidak Setuju (TS) jika responden menemukan /mengetahui

auditor internal pernah satu kali mendampingi karyawan ketika memiliki

masalah kinerja divisi. Responden dapat checklist pilihan jawaban Ragu

-Ragu (RR) jika responden ragu–ragu apakah auditor internal mendampingi

karyawan ketika memiliki masalah kinerja divisi. Responden dapat checklist

pilihan jawaban Setuju (S) jika responden menemukan/mengetahui auditor

internal pernah lebih dari satu kali mendampingi karyawan ketika memiliki

masalah kinerja divisi. Respoden dapat checklist pilihan jawaban Sangat

Setuju (SS) jika responden menemukan/mengetahui auditor internal selalu

mendampingi karyawan ketika memiliki masalah kinerja divisi.

c) Peran Auditor Internal Sebagai Katalisator (X3): Peran internal auditor

sebagai katalisator, disebut X3 diukur dengan 7 (tujuh) pernyataan, nomor

15 sampai dengan 21. Peran internal auditor sebagai katalisator berkaitan

denganquality assurance, sehingga internal auditor diharapkan dapat

membimbing manajemen dalam mengenali risiko-risiko yang mengancam

pencapaian tujuan organisasi.Quality assurance bertujuan untuk

produk/jasa yang dapat memenuhi kebutuhan customer. Dalam peran katalis, internal auditor bertindak sebagai fasilitator dan agent of

change. Impact dari peran katalis bersifat jangka panjang,

karena focus katalis adalah nilai jangka panjang (longterm values) dari organisasi, terutama berkaitan dengan tujuan organisasi yang dapat memenuhi kepuasan pelanggan (customer satisfaction) dan pemegang saham (stake holder). Pernyataan kuesioner yang terkait dengan indikator

ini adalah pernyatan nomor 15-21. Pada kuesioner nomor 15, responden

dapat checklist pilihan jawaban Sangat Tidak Setuju (STS) jika responden

menemukan/mengetahui auditor internal tidak pernah ikut serta dalam

menentukan tujuan Perusahaan. Responden dapat checklist pilihan jawaban

Tidak Setuju (TS) jika responden menemukan/mengetahui auditor internal

pernah satu kali ikut serta dalam menentukan tujuan Perusahaan. Responden

dapat checklist pilihan jawaban Ragu - Ragu (RR) jika merasa ragu-ragu

apakah auditor internal pernah ikut serta dalam menentukan tujuan

Perusahaan. Responden dapat checklist pilihan jawaban Setuju (S) jika

responden menemukan/mengetahui auditor internal pernah lebih dari satu

kali ikut serta dalam menentukan tujuan Perusahaan. Respoden dapat

checklist pilihan jawaban Sangat Setuju (SS) jika responden

menemukan/mengetahui auditor internal selalu ikut serta dalam menentukan

tujuan Perusahaan. Pada kuesioner nomor 16, responden dapat checklist

pilihan jawaban Sangat Tidak Setuju (STS) jika responden

Perusahaan dalam mengidentifikasi pembaharauan teknologi yang

dibutuhkan divisi. Responden dapat checklist pilihan jawaban Tidak Setuju

(TS) jika responden menemukan/mengetahui auditor internal pernah satu

kali membantu Perusahaan dalam mengidentifikasi pembaharauan teknologi

yang dibutuhkan divisi. Responden dapat checklist pilihan jawaban Ragu

-Ragu (RR) jika responden merasa ragu–ragu apakah auditor internal pernah

membantu perusahaan dalam mengidentifikasi pembaharauan teknologi

yang dibutuhkan divisi. Responden dapat checklist pilihan jawaban Setuju

(S) jika responden menemukan/mengetahui auditor internal pernah lebih

dari satu kali membantu perusahaan dalam mengidentifikasi pembaharauan

teknologi yang dibutuhkan divisi. Respoden dapat checklist pilihan jawaban

Sangat Setuju (SS) responden menemukan/mengetahui auditor internal

selalu membantu Perusahaan dalam mengidentifikasi pembaharauan

teknologi yang dibutuhkan divisi. Pada kuesioner nomor 17, responden

dapat checklist pilihan jawaban Sangat Tidak Setuju (STS) jika responden

merasa auditor internal tidak pernah mengarahkan pelaksanaan kualitas

barang agar sesuai dengan tujuan Perusahaan. Responden dapat checklist

pilihan jawaban Tidak Setuju (TS) responden merasa auditor internal pernah

satu kali mengarahkan pelaksanaan kualitas barang agar sesuai dengan

tujuan Perusahaan. Responden dapat checklist pilihan jawaban Ragu - Ragu

(RR) jika responden merasa ragu–ragu apakah auditor internal mengarahkan

pelaksanaan kualitas barang agar sesuai dengan tujuan Perusahaan.

merasa auditor internal pernah lebih dari satu kali mengarahkan pelaksanaan

kualitas barang agar sesuai dengan tujuan Perusahaan. Responden dapat

checklist pilihan jawaban Sangat Setuju (SS) jika responden merasa auditor

internal tidak pernah mengarahkan pelaksanaan kualitas barang agar sesuai

dengan tujuan Perusahaan. Pada kuesioner nomor 18, responden dapat

checklist pilihan jawaban Sangat Tidak Setuju (STS) jika responden merasa

auditor internal tidak pernah membantu dalam mengidentifikasi

resiko/ancaman yang dihadapi Perusahaan. Responden dapat checklist

pilihan jawaban Tidak Setuju (TS) jika responden merasa auditor internal

pernah satu kali membantu dalam mengidentifikasi resiko/ancaman yang

dihadapi Perusahaan. Responden dapat checklist pilihan jawaban Ragu

-Ragu (RR) jika responden merasa ragu–ragu apakah auditor internal pernah

membantu dalam mengidentifikasi resiko/ancaman yang dihadapi

Perusahaan. Responden dapat checklist pilihan jawaban Setuju (S) jika

responden merasa auditor internal pernah lebih dari satu kali membantu

dalam mengidentifikasi resiko/ancaman yang dihadapi Perusahaan.

Respoden dapat checklist pilihan jawaban Sangat Setuju (SS) jika responden

merasa auditor internal selalu membantu dalam mengidentifikasi

resiko/ancaman yang dihadapi perusahaan. Pada kuesioner nomor 19,

responden dapat checklist pilihan jawaban Sangat Tidak Setuju (STS) jika

responden menemukan/ mengetahui bahwa auditor internal tidak pernah

melakukan analisis resiko atas aktivitas operasional Perusahaan. Responden

menemukan/mengetahui bahwa auditor internal pernah satu kali melakukan

analisis resiko atas aktivitas operasional Perusahaan. Responden dapat

checklist pilihan jawaban Ragu - Ragu (RR) jika responden merasa ragu

-ragu apakah auditor internal pernah melakukan analisis resiko atas aktivitas

operasional Perusahaan. Responden dapat checklist pilihan jawaban Setuju

(S) jika responden menemukan/mengetahui bahwa auditor internal pernah

lebih dari satu kali melakukan analisis resiko atas aktivitas operasional

Perusahaan. Respoden dapat checklist pilihan jawaban Sangat Setuju (S)

jika responden menemukan/mengetahui bahwa auditor internal selalu

melakukan analisis resiko atas aktivitas operasional Perusahaan. Pada

kuesioner nomor 20, responden dapat checklist pilihan jawaban Sangat

Tidak Setuju (STS) jika responden menemukan atau mengetahui bahwa

auditor internal tidak pernah dilibatkan dalam perencanaan dan pembuatan

keputusan strategis Perusahaan. Responden dapat checklist pilihan jawaban

Tidak Setuju (TS) jika responden menemukan atau mengetahui bahwa

auditor internal pernah satu kali dilibatkan dalam perencanaan dan

pembuatan keputusan strategis Perusahaan. Responden dapat checklist

pilihan jawaban Ragu - Ragu (RR) jika responden merasa ragu–ragu apakah

auditor internal pernah dilibatkan dalam perencanaan dan pembuatan

keputusan strategis Perusahaan. Responden dapat checklist pilihan jawaban

Setuju (S) jika responden menemukan atau mengetahui bahwa auditor

internal pernah lebih dari satu kali dilibatkan dalam perencanaan dan

pilihan jawaban Sangat Setuju (S) jika responden menemukan atau

mengetahui bahwa auditor internal selalu dilibatkan dalam perencanaan dan

pembuatan keputusan strategis Perusahaan. Pada kuesioner nomor 21,

responden dapat checklist pilihan jawaban Sangat Tidak Setuju (STS) jika

responden menemukan atau mengetahui bahwa auditor internal tidak pernah

menganalisa masukan dari karyawan dan memberikan tanggapan positif

terhadap masukan tersebut. Responden dapat checklist pilihan jawaban

Tidak Setuju (TS) jika responden menemukan atau mengetahui bahwa

auditor internal pernah satu kali menganalisa masukan dari karyawan dan

memberikan tanggapan positif terhadap masukan tersebut. Responden dapat

checklist pilihan jawaban Ragu - Ragu (RR) jika responden merasa ragu

-ragu apakah auditor internal pernah menganalisa masukan dari karyawan

dan memberikan tanggapan positif terhadap masukan tersebut. Responden

dapat checklist pilihan jawaban Setuju (S) jika responden menemukan atau

mengetahui bahwa auditor internal pernah lebih dari satu kali menganalisa

masukan dari karyawan dan memberikan tanggapan positif terhadap

masukan tersebut. Respoden dapat checklist pilihan jawaban Sangat Setuju

(SS) jika responden menemukan atau mengetahui bahwa auditor internal

selalu menganalisa masukan dari karyawan dan memberikan tanggapan

positif terhadap masukan tersebut.

2. Definisi Operasional

Variabel X1 : Peran auditor Internal Sebagai Pengawas

Variabel X2 : Peran auditor Internal Sebagai Konsultan

Variabel X3 : Peran auditor Internal Sebagai Katalisator

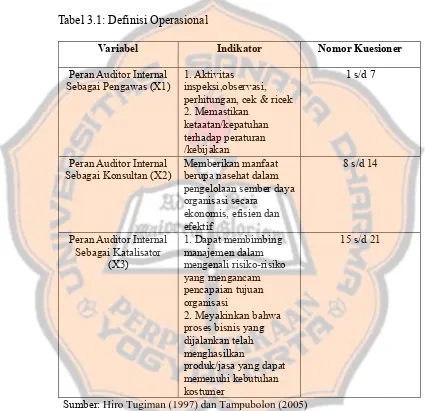

Tabel 3.1: Definisi Operasional

Variabel Indikator Nomor Kuesioner

Peran Auditor Internal

Sebagai Pengawas (X1) 1. Aktivitas inspeksi,observasi, perhitungan, cek & ricek

Sebagai Konsultan (X2) Memberikan manfaat berupa nasehat dalam pengelolaan sember daya mengenali risiko-risiko

yang mengancam

Sumber: Hiro Tugiman (1997) dan Tampubolon (2005)

E. Populasi dan Sampel Penelitian

kesimpulannya”. Populasi yang digunakan dalam penelitian yakni karyawan PT.Mitra Karya Plastindo. Metode pengambilan sampel yang digunakan

adalah purposive sampling, dimana teknik penentuan sampel diambil

dengan pertimbangan tertentu (Sugiyono 2010: 392). Sampel penelitian

dibatasi pada lingkungan Perusahaan Mitra Karya Plastindo, dengan kriteria

status karyawan tetap perusahaan.

F. Data

Jenis data yang digunakan dalam penelitian ini adalah data primer. Data

tersebut diperoleh secara langsung dari responden dengan menyebarkan

kuisioner. Kuesioner (angket) yaitu teknik pengumpulan data yang

dilakukan dengan cara memberi seperangkat petanyaan atau peryataan tertulis kepada responden untuk dijawab (Sugiyono, 2010: 199). Tujuan penelitian ini adalah untuk memperoleh data yang relevan, dapat dipercaya dan dapat dipertanggung jawabkan. Pernyataan dalam kuesioner yang disebar diperoleh berdasarkan Hiro Tugiman (1997), Tampubolon (2005), dan pernyataan kuesioner dalam penelitian Dionisius Putra Wijayamulya (2014).

G. Teknik Pengumpulan Data

Teknik pengumpulan data yang dipakai dalam penelitian ini adalah

Kuesioner. Data yang diperoleh melalui kuesioner yaitu berupa jawaban atas

pertanyaan-pertanyaan yang diajukan oleh peneliti secara tertulis dilembar

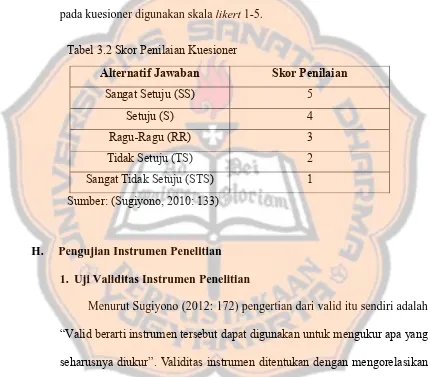

yang sudah disediakan. Pengukuran pernyataan peneliti dalam kuesioner