FAKTOR-FAKTOR YANG MEMPENGARUHI MINAT PEMILIHAN KARIR MAHASISWA AKUNTANSI SEBAGAI AKUNTAN PUBLIK

SKRIPSI

Diajukan Oleh :

EKA INDRA OKTAVIANTI 1013010073/FE/EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

FAKTOR-FAKTOR YANG MEMPENGARUHI MINAT PEMILIHAN KARIR MAHASISWA AKUNTANSI SEBAGAI AKUNTAN PUBLIK

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana EKONOMI DAN BISNIS

Progdi Akuntansi

Diajukan Oleh :

EKA INDRA OKTAVIANTI 1013010073/FE/EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

SKRIPSI

FAKTOR-FAKTOR YANG MEMPENGARUHI MINAT PEMILIHAN KARIR MAHASISWA AKUNTANSI SEBAGAI AKUNTAN PUBLIK

Yang diajukan

EKA INDRA OKTAVIANTI 1013010073/FE/EA

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Dr. Sri Trisnaningsih, M.Si Tanggal : ………… NIP. 196509291992032001

Mengetahui,

Ketua Progdi Akuntansi

SKRIPSI

FAKTOR-FAKTOR YANG MEMPENGARUHI MINAT PEMILIHAN KARIR MAHASISWA AKUNTANSI SEBAGAI AKUNTAN PUBLIK

Yang diajukan

EKA INDRA OKTAVIANTI 1013010073/FE/EA

Disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dr. Sri Trisnaningsih, M.Si Tanggal : ………… NIP. 196509291992032001

Wakil Dekan I

Fakultas Ekonomi dan Bisnis

SKRIPSI

FAKTOR-FAKTOR YANG MEMPENGARUHI MINAT

PEMILIHAN KARIR MAHASISWA AKUNTANSI SEBAGAI

AKUNTAN PUBLIK

Disusun Oleh : Eka Indra Oktavianti

1013010073/FE/AK

telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Progdi Akuntansi Fakultas Ekonomi Dan Bisnis

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Pada tanggal 28 Maret 2014

Pembimbing: Tim Penguji:

Pembimbing Utama Ketua

Dr.Sri Trisnaningsih, SE, M.Si Drs. Ec. Muslimin, M.Si NIP. 196509291992032001

Sekretaris

Dra. Ec. Dyah Ratnawati, MM

Anggota

Dra. Ec. R Sjarief Hidayat, M.Si

Mengetahui, Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran”

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa sehingga

penulis dapat menyelesaikan tugas akhir penulisan skripsi dengan judul :

“FAKTOR-FAKTOR YANG MEMPENGARUHI MINAT PEMILIHAN

KARIR MAHASISWA AKUNTANSI SEBAGAI AKUNTAN PUBLIK”. dengan

baik.

Pada kesempatan yang berbahagia ini, penulis sangat berterima kasih kepada

semua pihak yang telah memberikan bantuan dan dorongan sehingga dapat

menyelesaikan tugas-tugas sebagai mahasiswa Universitas Pembangunan Nasional

“Veteran” Jawa Timur. Ucapan terima kasih khususnya penulis sampaikan kepada : 1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr. Hero Priono, SE, MSi, Ak, CA selaku Kepala Program Studi

Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dr. Sri Trisnaningsih, SE, MSi, selaku Dosen Pembimbing yang telah

meluangkan waktunya untuk membimbing dan mengarahkan penulis selama

5. Seluruh Dosen dan Staf Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah mendidik penulis selama menjadi mahasiswa.

6. Papa, Mama, Kakak, Adik dan seluruh keluarga yang telah memberi doa restu,

kasih sayang, dukungan moril dan materiil selama kuliah hingga penyelesaian

skripsi ini.

7. Lalak, Bella, Apri, Sesza, Wahyu, Omar, Hanif., Mbak Arini, sahabat-sahabat

sebimbingan Bu Trisna serta sahabat-sahabat lainnya yang telah menjadi sahabat

seperjuangan, teman diskusi dan banyak memberikan dukungan, doa dan

perhatian kepada penulis selama proses penyelesaian skripsi ini.

8. Seluruh mahasiswa Akuntansi khususnya mahasiswa akuntansi keuangan yang

telah banyak membantu memberikan informasi dan dukungan dalam menyusun

skripsi.

9. Semua pihak yang telah membantu penulis dalam proses pengerjaan skripsi ini

sampai selesai.

Akhirnya penulis menyadari bahwa skripsi ini masih jauh dari sempurna,

karena itu saran dan kritik sangat diharapkan demi perbaikan dan penyempurnaan skripsi ini, dan semoga skripsi ini dapat bermanfaat bagi akademika UPN “Veteran”

umumnya, serta bagi mahasiswa Program Studi Akuntansi khususnya.

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL... ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAK ... x

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang... 1

1.2. Perumusan Masalah ... 7

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 9

2.1. Hasil Penelitian Terdahulu ... 9

2.2. Landasan Teori ... 13

2.2.1 Persepsi ... 13

2.2.2 Pengertian Karir... 14

2.2.3 Pengertian Profesi ... 15

2.2.4 Profesi Akuntan ... 16

2.2.5 Jenis-jenis Profesi Akuntan ... 19

2.2.6 Faktor-faktor Yang Mempengaruhi Pemilihan

Karir ... 20

2.2.6.1 Faktor Nilai Intrinsik Pekerjaan... 20

2.2.6.2 Teori Yang Mempengaruhi ... 21

2.2.6.3 Faktor Gaji ... 23

2.2.6.4 Teori Yang Mempengaruhi ... 24

2.2.6.5 Faktor Pertimbangan Pasar Kerja ... 25

2.2.6.6 Teori Yang Mempengaruhi ... 25

2.3 Kerangka Pikir ... 28

2.4 Hipotesis ... 29

BAB III METODE PENELITIAN ... 30

3.1. Definisi Operasional dan Pengukuran Variabel ... 30

3.1.1 Definisi Operasional ... 30

3.1.2 Pengukuran Variabel ... 32

3.2. Teknik Pengambilan Sampel ... 34

3.2.1Obyek Penelitian ... 34

3.2.2 Populasi ... 34

3.2.3 Sampel ... 35

3.3 Teknik Pengumpulan Data ... 36

3.3.1 Jenis Data ... 36

3.3.2 Sumber Data ... .. 37

3.3.3 Pengumpulan Data ... 37

3.4.1 Uji Validitas ... 38

3.4.2 Uji Reliabilitas ... 38

3.5 Teknik Analisis dan Uji Hipotesis ... 39

3.5.1 Teknik Analisis ... 39

3.5.2 Uji Hipotesis ... 40

BAB IV HASIL ANALISIS DAN PEMBAHASAN ... 43

4.1 Deskripsi Obyek Penelitian ... 43

4.1.1Sejarah Singkat UPN ... 43

4.1.2 Gambaran Umum Fakultas Ekonomi ... 46

4.1.2.1 Visi Misi dan Tujuan Fakultas Ekonomi ... 46

4.1.2.2 Lokasi Fakultas Ekonomi UPN ... 48

4.2 Deskripsi Hasil Penelitian ... 48

4.2.1 Pemilihan Karir ... 48

4.2.2. Faktor Nilai Intrinsik Pekerjaan ... 49

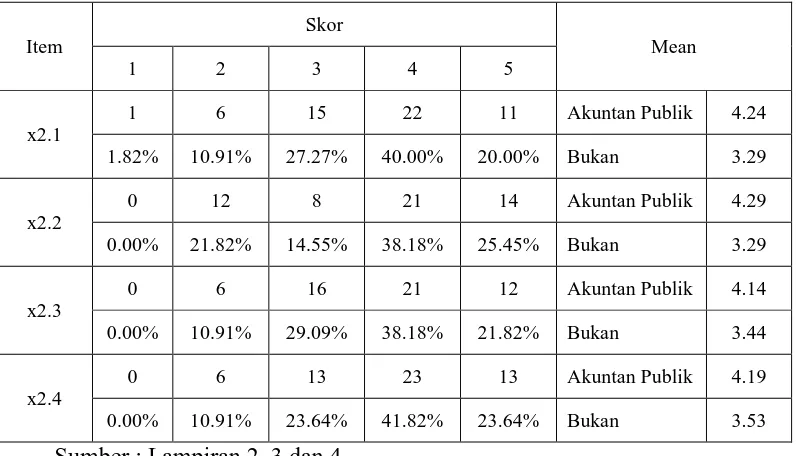

4.2.3 Faktor Gaji ... 52

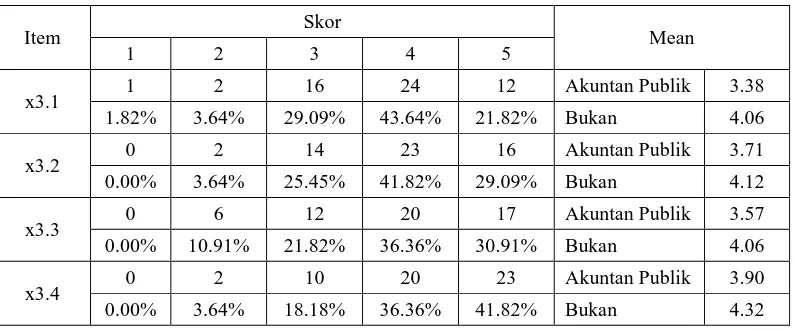

4.2.4 Faktor Pertimbangan Pasar Kerja ... 55

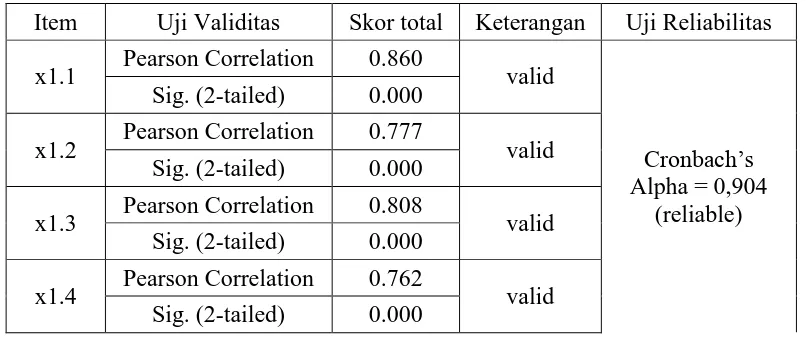

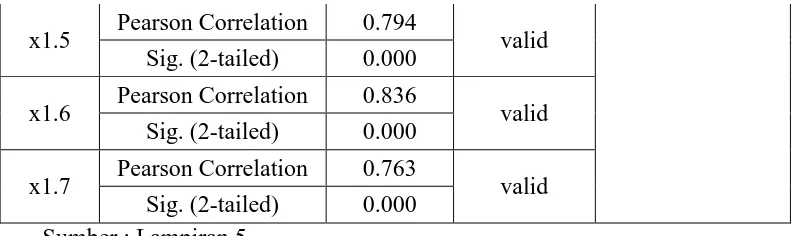

4.3 Uji Validitas dan Reliabilitas ... 57

4.3.1 Uji Validitas dan Reliabilitas Pada Faktor Nilai Intrinsik Pekerjaan ... 57

4.3.2 Uji Validitas dan Reliabilitas Pada Faktor Gaji ... 58

4.4 Analisa Regresi Logistik ... 60

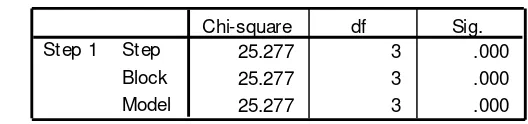

4.4.1 Uji Serentak ... 60

4.4.2 Uji Kesesuaian Model ... 61

4.4.3 Koefisien Determinasi (R2) ... 61

4.4.4 Ketepatan Klasifikasi ... 62

4.4.5 Uji Wald ... 63

4.4.6 Uji Hipotesis ... 65

4.5 Pembahasan Hasil Penelitian ... 65

4.5.1 Implikasi ... 68

4.5.2 Perbedaan Hasil Penelitian dengan Penelitian Terdahulu ... 69

BAB V KESIMPULAN DAN SARAN ... 71

5.1 Kesimpulan ... 71

5.2 Saran ... 71

5.3 Keterbatasan Penelitian. ... 72

Daftar Tabel

Tabel 4.1 Pemilihan Karir ... 48

Tabel 4.2 Jawaban Responden pada Faktor Nilai Intrinsik Pekerjaan ... 49

Tabel 4.3 Jawaban Responden pada Faktor Gaji ... 53

Tabel 4.4 Jawaban Responden pada Faktor Pertimbangan Pasar Kerja... 55

Tabel 4.5 Hasil Uji Validitas dan Reliabilitas Pada Faktor Nilai Intrinsik Pekerjaan... 57

Tabel 4.6. Hasil Uji Validitas dan Reliabilitas Pada Faktor Gaji ... 58

Tabel 4.7 Hasil Uji Validitas dan Reliabilitas Pada Faktor Pertimbangan Pasar Kerja ... 59

Tabel 4.8 Hasil Uji Serentak ... 60

Tabel 4.9 Hasil Uji Kesesuaian Model ... 61

Tabel 4.10 Nilai R2 Nagelkerke ... 62

Tabel 4.11 Ketepatan Klasifikasi ... 63

Tabel 4.12 Hasil Uji Wald ... 64

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1 Kuesioner

Lampiran 2 Tabulasi Jawaban Responden

Lampiran 3 Distribusi Jawaban Responden

Lampiran 4 Nilai Rata-rata Masing-masing Item Pernyataan

Lampiran 5 Uji Validitas dan Reliabilitas Faktor Nilai Intrinsik Pekerjaan

Lampiran 6 Uji Validitas dan Reliabilitas Faktor Gaji

Lampiran 7 Uji Validitas dan Reliabilitas Faktor Pertimbangan Pasar Kerja

FAKTOR – FAKTOR YANG MEMPENGARUHI MINAT PEMILIHAN KARIR MAHASISWA AKUNTANSI SEBAGAI AKUNTAN PUBLIK

Oleh :

Eka Indra Oktavianti ABSTRAK

Sehubungan dengan berkembangnya akuntansi keuangan di Indonesia maka di universitas yang memiliki program studi akuntansi mulai memberi mata kuliah akuntansi keuangan untuk memperdalam pemahaman tentang akuntansi publik. Terdapat beberapa faktor-faktor yang dapat berpengaruh terhadap pemilihan karir sebagai akuntan publik oleh karena itu, rumusan masalah yang diajukan dalam penelitian ini adalah apakah faktor nilai intrinsik pekerjaan, faktor gaji, faktor pertimbangan pasar kerja berpengaruh terhadap Pemilihan Karir Sebagai Akuntan Publik atau bukan Akuntan Publik. Tujuan diadakan dalam penelitian ini adalah untuk membuktikan dan menguji pengaruh Faktor Nilai Intrinsik Pekerjaan (X1), Faktor Gaji (X2), Faktor Pertimbangan Pasar Kerja (X3), terhadap pemilihan karir sebagai akuntan publik atau bukan akuntan publik (Y).

Metode penelitian ini menggunakan metode analisis regresi logistik. Data yang dipergunakan adalah data primer. Populasi dalam penelitian ini adalah mahasiswa akuntansi keuangan yang mengikuti mata kuliah pemeriksaan akuntansi angkatan 2010 yang berjumlah 122 mahasiswa. Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah random sampling.

Kesimpulan dalam penelitian ini adalah model regresi yang dihasilkan cocok untuk menguji Faktor Nilai Intrinsik Pekerjaan, Faktor Gaji, Faktor Pertimbangan Pasar Kerja terhadap Pemilihan Karir sebagai Akuntan Publik, variabel Faktor Nilai Intrinsik Pekerjaan, Faktor Gaji, Faktor Pertimbangan Pasar Kerja berpengaruh signifikan terhadap Pemilihan Karir sebagai Akuntan Publik.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Di era globalisasi kita dituntut untuk dapat bersaing dengan Negara-negara lain

dalam segala bidang termasuk pekerjaan. Dan kita ketahui untuk mendapatkan suatu

pekerjaan bukanlah hal yang mudah, apalagi dalam era perdagangan bebas. Kita harus

mempersiapkan diri agar dapat bersaing dengan ribuan pencari kerja baik di dalam

negeri maupun di luar negeri.

Akuntansi merupakan salah satu jurusan di fakultas ekonomi yang diminati oleh

mahasiswa saat ini. (Benny dan Yuskar 2006), yang menyebutkan bahwa rata-rata

mahasiswa memilih jurusan akuntansi, didorong oleh keinginan mereka untuk menjadi

profesional di bidang akuntansi . selain itu mereka juga termotivasi oleh anggapan

bahwa akuntan di masa mendatang akan dibutuhkan oleh banyak organisasi dan

perusahaan khususnya di Indonesia.

Di Indonesia terdapat beberapa bidang akuntansi diantaranya akuntansi keuangan,

akuntansi keuangan adalah akuntansi terutama menghasilkan informasi dalam bentuk

laporan keuangan yang ditujukan pada pihak-pihak luar, seperti pajak, pemegang

saham, dan lain-lain.

Perkembangan lingkungan bisnis yang sangat ketat menjadi suatu tantangan yang

harus dihadapi oleh seetiap pelaku bisnis, dan persaingan tidak lepas dari ketatnya

perkembangan lingkungan bisnis, sehingga banyak pelaku bisnis yang bekerja keras

untuk mampu bersaing dan mengatasi munculnya permasalahan yang akan dihadapi

akibat persaingan tersebut (Kuta, 2007:1).

Perkembangan ini juga diikuti oleh semakin meluasnya profesi akuntan yang

ditimbulkan oleh perubahan lingkungan, sehingga perkembangan dalam dunia bisnis

harus selalu direspon oleh system pendidikan akuntansi yang berkualitas dan siap pakai

dalam dunia kerja (Nilam, 2008 : 1).

Pada saat ini profesi sebagai akuntan menjadi sorotan tajam bagi pelaku bisnis

dan masyarakat karena dianggap sebagai salah satu pihak yang mampu memberikan

kontribusi besar dalam memecahkan masalah yang mereka hadapi. (Benny dan Yuskar,

2006 : 2).

Faktor-faktor yang membedakan pemilihan karir mahasiswa dan jenis karir apa

yang akan mereka jalani merupakan hal yang menarik untuk diteliti. Karena dengan

diketahuinya pilihan karir dan motivasi-motivasi yang membedakan pilihan karir

mahasiswa akuntansi, maka dapat diketahui mengapa seseorang memilih karir tersebut.

Penelitian ini bertujuan untuk mengidentifikasi faktor – faktor yang mempengaruhi

minat pemilihan karir mahasiswa akuntansi sebagai akuntan publik. Faktor - faktor

yang mempengaruhi terdiri dari nilai intrinsik pekerjaan, gaji, dan pertimbangan pasar

kerja.(Job Market Consideration).

Secara global pengajaran akuntansi di perguruan tinggi cenderung mengarahkan

mahasiswa untuk berprofesi sebagai akuntan publik (Rasmini, 2007:352). Akuntansi

juga merupakan salah satu jurusan di fakultas ekonomi yang banyak diminati oleh

mahasiswa saat ini (Benny dan Yuskar, 2006:2), tetapi dengan dikeluarkannya Surat

Keputusan Menteri Pendidikan Nasional No. 179/ U/ 2001 tentang penyelenggaraan

Pendidikan Profesi Akuntansi (PPAk) mengakibatkan perlu adanya kelanjutan dari

pendidikan sarjana program studi akuntansi, dan berpengaruh terhadap masa studi

mahasiswa ketika ingin terjun sebagai akuntan publik (Bawono, 2005 : 2). Dan

publik, (IAPI, 2009 : 1). Namun di sisi lain terdapat anggapan bahwa akuntan di masa

mendatang akan sangat dibutuhkan oleh banyak organisasi dan perusahaan, khususnya

Indonesia. (Benny dan Yuskar, 2006 : 2).

Secara umun, mahasiswa akuntansi yang telah menyelesaikan jenjang S-1 nya

dapat memilih pilihan alternatif pada karirnya. Pertama mereka (lulusan sarjana S-1)

dapat langsung bekerja sebagai karyawan di sebuah perusahaan atau instansi

pemerintah. Kedua, mereka dapat melanjutkan pendidikannya ke jenjang selanjutnya

yaitu S-2 atau pilihan alternatif ketiga yaitu menjadi seorang akuntan publik. Bagi

mereka yang memilih menjadi seorang akuntan publik, harus terlebih dahulu

melanjutkan ke Pendidikan Profesi Akuntan dan meraih gelar akuntan, selanjutnya

mereka dapat memilih karir sebagai akuntan, baik sebagai akuntan publik, akuntan

manajemen, akuntan pemerintah, maupun akuntan pendidik. Berdasarkan dari jenis

karir yang dipilih oleh sarjana akuntansi menunjukkan semua sarjana akuntansi bebas

memilih jenis karir yang diinginkan dan yang akan dijalaninya.

Pada saat ini profesi akuntan memiliki peran penting bagi entitas bisnis,

pemerintah, dan masyarakat karena dianggap sebagai salah satu pihak yang mampu

memberikan kontribusi besar dalam memecahkan masalah yang mereka hadapi oleh

karena itu profesi akuntan dituntut untuk dapat menjawab tantangan yang ditimbulkan

oleh perubahan lingkungan, sehingga perkembangan dalam dunia bisinis harus selalu

direspon oleh sistem pendidikan akuntansi yang berkualitas dan siap pakai di dunia

kerja. Dalam Benny dan Yuskar (2006:2) pendidikan akuntansi harus menghasilkan

akuntan yang profesional sejalan dengan perkembangan kebutuhan akan jasa akuntansi

pada abad mendatang.

Pendidikan tinggi akuntansi tersebut mempunyai tugas penting untuk dapat dan

Menurut International Federationof Accountants dalam Regar (2003 : 3) yang

dimaksud profesi akuntan adalah semua bidang pekerjaan yang mempergunakan

keahlian di bidang akuntansi, termasuk bidang akuntan publik, akuntan internal yang

bekerja pada perusahaan industri, keuangan dagang, akuntan yang bekerja di

pemerintah, dan akuntan sebagai pendidik.

Dalam dunia kerja ada beberapa profesi yang bisa dijalankan oleh sarjana

akuntansi diantaranya akuntan publik. Akuntan publik adalah akuntan yang telah

memperoleh izin dari menteri keuangan untuk memberikan jasa akuntan publik di

indonesia. Ketentuan mengenai akuntan publik di Indonesia di atur dalam

Undang-Undang Republik Indonesia Nomor 5 tahun 2011 tentang Akuntan Publik dan

Peraturan Menteri Keuangan Nomor 17/PMK.01/2008 tentang Jasa Akuntan Publik.

Setiap akuntan publik wajib menjadi anggota Institut Akuntan Publik Indonesia

(IAPI),asosiasi profesi yang diakui oleh pemerintah.

Akuntan publik merupakan profesi yang sangat dibutuhkan di Indonesia dan juga

dipandang menjanjikan prospek dunia kerja yang cerah akan profesi ini memberikan

tantangan intelektual dan pengalaman belajar yang tidak ternilai (Wheeler 1983 dalam

Lara 2011). Profesi ini juga memberikan peluang untuk mendapatkan pekerjaan yang

menantang dan bervariasi karena dapat ditugaskan diberbagai tempat dan berbagai

perusahaan yang memiliki ciri dan kondisi yang berbeda. Profesi akuntan publik

termasuk dalam profesi-profesi ternahal. Menurut Bachtiar (2002) dalam Lara (2011),

profesi akuntan publik bisa termasuk profesi termahal karena sumber pendapatan

terbesar dari akuntan publik telah bergeser dari jasa audit ke jasa konsultasi

manajemen. Profesi akuntan publik juga termasuk profesi prestisius di Indonesia.

Departemen Keuangan untuk bisa berpraktek sebagai akuntan (Dilmy, 2002 dalam

Lara, 2011).

Mahasiswa akuntansi sebagai calon sarjana akuntansi, dapat mempertimbangkan

profesi apa yang akan mereka jalani nantinya, berprofesi sebagai akuntan publik atau

akuntan pemerintah. hal ini dapat dilihat dari konsentrasi yang mereka tempuh mulai

semester 6, dari hasil survey Mahasiswa Akuntansi Universitas Pembanguna Nasional

“Veteran” Jawa Timur tahun angkatan 2010 terdapat 122 mahasiswa yang mengambil

konsentrasi keuangan. Jumlah tersebut menurun karena di tahun sebelumnya yaitu di

tahun angkatan 2009 Mahasiswa Akuntansi yang memilih mengambil konsentrasi

keuangan 144 orang, pengurangan ini disebabkan banyak mahasiswa yang beranggapan

bahwasannya untuk menjadi seorang akuntan itu tidak mudah.

Berdsasarkan penelitian diatas maka penelitian ini akan menguji faktor-faktor

yang mempengaruhi minat pemilihan karir mahasiswa akuntansi sebagai akuntan

publik. Dan faktor tersebut adalah faktor nilai intrinsik pekerjaan, faktor gaji, dan faktor

pertimbangan pasar kerja.

Sesuai dengan uraian diatas peneliti tertarik untuk melakukan penelitian dengan

judul “FAKTOR - FAKTOR YANG MEMPENGARUHI MINAT PEMILIHAN

KARIR MAHASISWA AKUNTANSI SEBAGAI AKUNTAN PUBLIK”

1.2 Perumusan Masalah

Apakah faktor nilai intrinsik pekerjaan, faktor gaji, faktor pertimbangan pasar kerja

berpengaruh terhadap pemilihan karir sebagai akuntan publik atau bukan akuntan

publik.

1.3 Tujuan Penelitian

Untuk menganalisis dan membuktikan secara empiris bahwa faktor nilai intrinsik

pekerjaan, faktor gaji, faktor pertimbangan pasar kerja berpengaruh terhadap pemilihan

karir sebagai akuntan publik atau bukan akuntan publik.

1.4 Manfaat Penelitian

1. Bagi Mahasiswa

Hasil penelitian ini diharapkan dapat digunakan sebagai refrensi dalam penelitian

yang sama di masa yang mendatang, sehingga hasil penelitian tersebut dapat

menjadi lebih sempurna.

2. Bagi Penulis

Hasil penelitian ini diharapkan dapat bermanfaat sebagai tambahan pengetahuan

dengan yaitu terjun langsung pada universitas yang bersangkutan, sehingga dapat

mengaplikasikan teori yang diperoleh serta mengetahui sampai seberapa jauh

hubungan teori yang di terima dengan aplikasi di luar.

3. Bagi Akademik

Hasil penelitian ini diharapkan dapat memberikan sumbangan pemikiran untuk

dijadikan sebagai masukan dalam penerimaan mahasiswa baru dan sebagai bahan

pertimbangan bagi perguruan tinggi dalam hal peningkatan minat dan motivasi

BAB II

TINJAUAN PUSTAKA

2.1. Hasil – Hasil Penelitian Terdahulu

Hasil penelitian terdahulu yang digunakan sebagai refrensi dalam penelitian ini

adalah sebagai berikut :

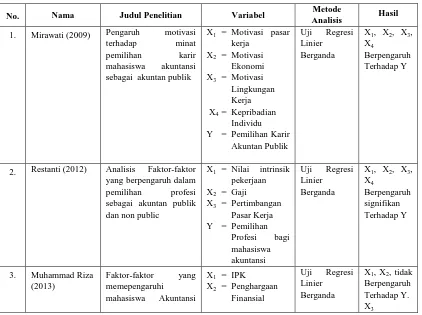

1. Mirawati (2009)

Penelitian yang dilakukan oleh Mirawati ini memiliki judul “pengaruh

motivasi terhadap minat pemilihan karir mahasiswa akuntansi sebagai akuntan

publik” di penelitian ini penulis merumuskan masalah apakah motivasi pasar kerja,

dan motivasi ekonomi mempunyai pengaruh signifikan terhadap pemilihan karir

sebagai akuntan publik?

Dan apakah motivasi lingkungan kerja dan kepribadian individu (Personality)

mempunyai pengaruh yang signifikan terhadap pemilihan karir sebagai pemilihan

akuntan public? Hal-hal yan mempengaruhi pemilihan karir akuntan publik di ukur

dengan variabel motivasi ekonomi, motivasi kerja, kepribadian individu

(Personality) sedangkan karir akuntan yang di teliti akuntan yang berkarir sebagai

akuntan publik, akuntan pada perusahaan.

Kesimpulan dari peneliti ini adalah :

a. Hasil pengujian hipotesis pertama menunjukkan bahwa motivasi pasar kerja

berpengaruh terhadap pemilihan karir sebagai akuntan publik oleh mahasiswa

akuntansi. Pengujian ini berhasil membuktikan hipotesis pertama yang

menyatakan bahwa motivasi pasar kerja berpengaruh terhadap pemilihan karir

sebagai akuntan publik oleh mahasiswa akuntansi.

b. Hasil pengujian hipotesis kedua menunjukkan bahwa motivasi ekonomi

berpengaruh terhadap pemilihan karir sebagai akuntan publik oleh mahasiswa

c. Hasil pengujian hipotesis ketiga menunjukkan bahwa lingkungan kerja

berpengaruh terhadap pemilihan karir menjadi akuntan publik oleh mahasiswa

akuntansi. Artinya hipotesis ketiga dalam penelitian ini diterima.

d. Hasil pengujian hipotesis ke empat menunjukkan bahwa kepribadian individu

berpengaruh terhadap pemilihan karir sebagai akuntan publik oleh mahasiswa

akuntansi. Pengujian ini berhasil membuktikan hipotesis ke empat yang

menyatakan kepribadian individu berpengaruh terhadap pemilihan karir sebagai

akuntan publik oleh mahasiswa akuntansi.

e. Berdasarkan perhitungan nilai koefisien determinasi (R2) diperoleh nilai sebesar

0,585. Hal ini menunjukkan bahwa variabel independen memberikan pengaruh

sebesar 58.50% terhadap dependen dan sisanya sebesar 41.50% dipengaruhi oleh

variabel-variabel lain.

2. Restanti (2012)

Penelitian yang dilakukan oleh Restanti pada tahun 2012 memilih judul “Analisis Faktor-faktor yang berpengaruh dalam pemilihan profesi sebagai akuntan

publik dan non publik”.

Perumusan masalah yang dipakai adalah apakah faktor-faktor seperti faktor

nilai intrinsik pekerjaan, gaji dan pertimbangan pasar kerja, berpengaruh signifikan

terhadap pemilihan profesi bagi mahasiswa akuntansi.

Kesimpulan yang diperoleh berdasarkan hasil analisis data menyimpulkan

bahwa nilai intrinsik pekerjaan, dan gaji berpengaruh signifikan terhadap pemilihan

profesi mahasiswa akuntansi, sedangkan pertimbangan pasar kerja berpengaruh

tidak signifikan terhadap pemilihan profesi mahasiswa akuntansi.

Penelitian yang dilakukan oleh Muhammad Riza pada tahun 2013 memilih

judul “Faktor – Faktor yang Mempengaruhi Mahasiswa Akuntansi dalam Pemilihan

Profesi Sebagai Akuntan Pemerintah”. (Studi Kasus Mahasiswa Akuntansi UPN

“Veteran” Jawa Timur ).

Perumusan masalah yang dipakai adalah Apakah Indeks Prestasi Kumulatif,

Penghargan Finansial, dan Nilai – nilai Sosial berpengaruh terhadap Pemilihan

Profesi Sebagai Akuntan Pemerintah ?

Kesimpulan dari penelitian ini adalah :

Berdasarkan hasil uji hipotesis yang telah dilakukan menunjukkan bahwa

variabel indeks Prestasi Kumulatif, Penghargaan Finansial, tadak berpengaruh

terhadap Pemilihan Profesi Sebagai Akuntan Pemerintah sedangkan Variabel Nilai –

nilai Sosial berpengaruh signifikan terhadap Pemilihan Profesi Sebagai Akuntan

Pemerintah.

Tabel 2.1 Persamaan dan Perbedaan Penelitian Terdahulu

No. Nama Judul Penelitian Variabel Metode

Analisis Hasil 1. Mirawati (2009) Pengaruh motivasi

terhadap minat

2.2. Landasan Teori 2.2.1. Persepsi

Dalam melihat suatu masalah setiap orang mempunyai persepsi yang berbeda–

beda. Persepsi orang tersebut timbul dari dalam masing-masing. Menurut Ikhsan dan

Ishak (2005: 57) persepsi adalah bagaimana orang-orang melihat atau

menginterprestasikan peristiwa, objek, serta manusia. Definisi yang formal adalah

proses dengan mana seseorang memilih berusaha, dan menginterprestasikan rangsangan

ke dalam suatu gambaran yang terpadu dan penuh arti.

Pengertian persepsi menurut Thoha (2002: 141) adalah proses kognitif yang

dialami oleh setiap orang dalam memahami informasi tentang lingkungannya baik

lewat penglihatan, pendengaran, penghayatan, perasaan, dan penciuman.

Sedangkan pengertian persepsi menururt Tim Penyusun Kamus Pusat

Pengembangan Bahasa Indonesia (2002: 863) mendefinisikan persepsi sebagai

tanggapan (penerima) langsung dari suatu serapan atau merupakan proses seseorang

mengetahui beberapa hal melalui panca indranya. Sedangkan dalam lingkungan yang

lebih luas persepsi merupakan suatu proses yang melibatkan pengetahuan-pengetahuan

yang sebelumnya dalam memperoleh dan menginterprestasikan stimulus yang

ditunjukkan dengan oleh panca indra. Dengan kata lain, persepsi merupakan kombinasi

antara faktor utama dunia luar dan diri manusia itu sendiri.

2.2.2. Pengertian Karir

Karir didefinisikan sebagai suatu rangkaian kegiatan kerja yang terpisah tetapi

berkaitan, yang memberikan kesinambungan, ketenteraman, dan arti dalam hidup

seseorang. Karir disadari secara individual, dan dibatasi secara sosial.Manusia tidak

kesempatan-kesempatan karir yang diberikan dalam masyarakat juga mempengaruhi

dan membentuk manusia.

Karir adalah perjalanan yang dilalui oleh seseorang dalam hidupnya.Menurut

Handoko (2000) dalam Rivo karir adalah semua pekerjaan atau jabatan yang ditangani

atau dipegang selama kehidupan kerja seseorang.Menurut Soeprihanto (2000) karir atau

career adalah perkembangan para karyawan secara individu dalam jenjang jabatan atau

kepangkatan yang dapat dicapai selama masa kerja dalam suatu organisasi atau

perusahaan. Sedangkan menurut Gomes (2000) Career is the sequence of a person's

wor relate activities and behavior and associated attitudes, values, and aspirations

over the span of one's life.

Keberhasilan dalam karir merupakan suatu motivasi yang sangat menonjol,

mendorong seseorang untuk berpartisipasi aktif dalam suatu organisasi. Karir

merupakan suatu akumulasi dan pengetahuan yang tertanam pada skill, expertice dan

jaringan hubungan kerja yang diperoleh melalui serangkaian pengembangan

pengalaman kerja yang lebih luas (Bird, 1994 dalam Rahayu 2003). Karir juga dapat

dilihat sebagai posisi yang dipegang individu dalam suatu jabatan disuatu perusahaan

dalam kurun waktu tertentu.

Penghasilan atau penghargaan finansial/gaji yang diperoleh sebagai

kontraprestasi dan pekerjaan yang telah diyakini secara mendasar bagi sebagian besar

perusahaan sebagai daya tarik utama untuk memberikan kepuasan kepada

karyawannya. Kantor Akuntan Publik memiliki ciri sendiri dalam memberikan

penghargaan finansial atau gaji kepada seorang akuntan publik.

Akuntan public dalam kenyataannya mengaudit tidak hanya satu perusahaan saja.

mengunakan jasanya kembali. Hal ini bermanfaat untuk menjaga hubungan relasi atau

bahkan menambah relasi dengan klien yang berbeda otomatis akan menambah

penghasilan. Semakin besar perusahaan atau klien yang menggunakan jasa akuntan

publik, pendapatan yang diterima semakin tinggi.

2.2.3. Pengertian Profesi

Regar (1993 : 8) “Profesi berdasarkan pengertian yang sempit adalah suatu jenis

pekerjaan yang dipangku oleh jabatan khusus tertentu dalam masyarakat dengan

memenuhi syarat dan ciri tertentu” (Carey, 1970 : Loeb, 1978). Syarat dan ciri tersebut

antara lain :

1. Pengetahuan yang diperoleh dengan cara mengikuti pendidikan yang teratur dan

dibuktikan dengan tanda atau ijazah keahlian dan memiliki kewenangan dalam

keahliannya.

2. Jasa yang diberikan dibutuhkan oleh masyarakat dan memiliki monopoli dalam

memberikan pelayanan.

3. Memiliki organisasi yang mendapat pengakuan masyarakat atau pemerintah dengan

perangkat kode etik untuk mengatur anggotanya serta memiliki budaya profesi.

4. Suatu ciri yang membedakannya dengan perusahaan yakni tidak mengejar

keuntungan yang sebesar-besarnya, tetapi lebih mengutamakan pelayanan dengan

memberikan jasa yang setimpal. Pada dasarnya ciri profesi ini berlaku untuk semua

profesi seperti kedokteran, pengacara, akuntan publik dan lain-lain.

2.2.4. Profesi Akuntan

Menurut International Federation of Accountants dalam Regar (2003:3) yang

keahlian di bidang akuntansi, termasuk bidang pekerjaan akuntan publik, akuntan intern

yang bekerja pada perusahaaan industri, keuangan dagang, akuntan yang bekerja di

pemerintah, dan akuntan sebagai pendidik.

Dalam arti sempit, profesi akuntan adalah ruang lingkup pekerjaan yang lazimnya

terdiri dari pekerjaan audit, akuntansi, pajak dan konsultasi manajemen (Regar, 1993:

8).

Profesi akuntan biasanya dianggap sebagai salah satu bidang profesi seperti

organisasi lainnya, misalnya, Ikatan Dokter Indonesia (IDI).Supaya dikatakan profesi,

maka harus memiliki beberapa syarat sehingga masyarakat sebagai objek dan sebagai

pihak yang memerlukan profesi, mempercayai hasil kerjanya. (Benny dan Yuskar,

2006:5)

Menurut Benny dan Yuskar (2006:8), mereka yang berhak memakai gelar

akuntan harus mendaftar ke Departement Keuangan untuk mendapatkan nomor

register. Dan seorang akuntan yang mempunyai nomor register, dapat memilih profesi

sebagai :

1. Akuntan public (External Auditor): dengan memiliki KAP atau bekerja di KAP

2. Pemeriksa Intern (Internal Auditor): dengan bekerja dibagian pemeriksaan intern

(Internal Audit Departement) suatu perusahaan swasta atau Badan Usaha Milik

Negara (BUMN), di BUMN biasanya disebut Satuan Pengawas Intern (SPI).

3. Auditor pemerintah (GovernmentAuditor): dengan bekerja di BPKP (Badan

Pengawas Keuangan dan Pembangunan), BPK (Badan Pemeriksa Keuangan) atau

inpektorat di suatu Departement Pemerintah.

4. Financial Accountant : dengan bekerja di bagian akuntansi keuangan suatu

6. Management Accountant : dengan bekerja di bagian akuntansi manajemen suatu

perusahaan.

7. Tax Accountant : dengan bekerja di bagian perpajakan suatu perusahaan atau

Direktorat Jendral Pajak.

8. Akuntan pendidik, dengan bekerja sebagai dosen baik di Perguruan Tinggi Negeri

(PTN) maupun Perguruan Tinggi Swasta (PTS). Akuntan pendidik banyak

merangkap sebagai akuntan publik, internal auditor maupun manajemen (yang

bekerja di suatu perusahaan) atau sebagai government accountant (akuntan

pemerintah) yang bekerja di instansi pemerintah.

Hadibroto, 1997 (dalam Harahap, 1991) menjelaskan pengertian profesi

sebagai kumpulan orang-orang yang terlibat dalam aktivitas serupa yang memenuhi

syarat sebagai berikut :

1. Bahwa harus berdasarkan suatu disiplin pengetahuan khusus.

2. Diperlukan suatu proses pendidikan tertentu untuk memperoleh pengetahuan itu.

3. Harus ada standar-standar kualifikasi yang mengatur jika mau memasukinya dan

harus ada pengakuan formal mengenai statusnya.

4. Harus ada perilaku yang mengatur hubungan antara profesi dengan langganan,

teman sejawat dan publik maupun penerimaan tanggung jawab yang tercakup

dalam suatu pekerjaan yang melayani kepentingan umum.

5. Harus ada suatu organisasi yang mengabadikan diri untuk memajukan

kewajiban-kewajibannya terhadap masyarakat, di samping untuk kepentingan kelompok itu.

2.2.5. Jenis – Jenis Profesi Akuntan

1. Akuntan Publik

Akuntan yang bekerja pada Kantor Akuntan Publik (KAP) yang menyediakan

2. Akuntan Internal

Adalah akuntan yang bekerja diperusahaan, karir pada bidang ini sebagai private (or

managerial accounting). Aktifitas profesi akuntansi ini antara lain adalah cost

accounting, budgeting, general accounting, accounting information system, tax

accounting dan internal auditing.

3. Akuntan Pemerintah

Adalah akuntan yang bekerja dilingkup pemerintah.

4. Akuntan Pendidik

Profesi akuntansi yang menghasilkan sumber daya manusia yang berkarir pada tiga

bidang akuntansi lainnya. Akuntansi pendidik melaksanakan proses penciptaan

professional baik profesi akuntan, akuntan perusahaan, akuntan pemerintah, maupun

akuntan pendidik sendiri.

2.2.5.1. Pengertian Profesi Akuntan Publik

Akuntan Publik adalah akuntan yang berpraktek dalam Kantor Akuntan Publik

(KAP) yang menyediakan berbagai jasa yang diatur dalam SPAP. Mulyadi

(1998:47).

Akuntan publik adalah profesi yang menjual jasa kepada masyarakat umum

terutama dalam bidang pemeriksaan laporan keuangan yang disajikan

klien.Pemeriksaan tersebut terutama ditujukan untuk memenuhi kebutuhan para

kreditor, investor, calon kreditor, calon investor, dan instansi pemerintah.

Dalam keputusan Menteri No. 423 / KMK 06 / 2002, yang dimaksud dengan

Akuntan Publik adalah akuntan yang telah memperoleh izin dari menteri untuk

memberikan jasa sebagaimana diatur dalam Keputusan Menteri ini. (Kuta, 2007:1)

2.2.6 Faktor – Faktor Yang Mempengaruhi Pemilihan Karir

Dalam penelitian ini, faktor – faktor yang mempengaruhi pemilihan karir

dikelompokkan dalam tiga kelompok, yaitu :

2.2.6.1. Faktor Nilai Intrinsik Pekerjaan

Pengertian dari nilai intrinsik pekerjaan adalah sifat yang diukur di dalam dan

dari diri mereka sendiri dan berkenaan dengan pelaksanaan pekerjaan, misalnya

perasaan berprestasi dan berhasil. Nilai intrinsik suatu pekerjaan merupakan hasil

dari persepsi seseorang (karyawan) mengenai seberapa baik pekerjaan tersebut

memberikan hal yang dinilai penting. (Gibson, dkk, 1978 : 170).

Nilai intrinsik pekerjaan dalam hal ini memiliki hubungan dengan kepuasan

yang diterima oleh inividu saat atau sesudah pekerjaan. Faktor -faktor ini meliputi

penghargaan, kesempatan mendaptakan promosi, tanggung jawab pekerjaan,

tantangan intelektual, dan pelatihan. (Hinchdan Mischind, 1976) dalam Nilam (2008

: 19).

Kepuasan kerja (Robbin, 2002 : 36) adalah suatu sikap umum terhadap

pekerjaan seseorang selisih antara banyaknya ganjaran yang diterima seseorang

pekerja dan banyaknya yang seharusnya mereka terima.

Menurut Thoha (2002 : 230) kepuasan pekerjaan selalu dihubungkan dengan

isi jenis pekerjaan, dan ketidakpuasan bekerja selalu disebabkan karena hubungan

pekerjaan tersebut dengan aspek – aspek disekitar yang berhubungan dengan

2.2.6.2 Teori Yang Melandasi Pengaruh Faktor Nilai Intrinsik Pekerjaan Terhadap Pemilihan Karir

Teori jalan – tujuan (Path – Goal Theory) yang dikemukakan oleh Robert J.

House (1971) dalam “A Path – Goal of Leadership Effectiveness” , teori ini

memusatkan perhatian pada cara pemimpin mempengaruhi persepsi pengikut

tentang tujuan pekerjaan, tujuan pengembangan diri sendiri, dan jalan untuk

mencapai tujuan. Menurut teori ini, para pemimpin adalah efektif karena mereka

dapat mempengaruhi motivasi para pengikut, kemampuan mereka untuk bekerja,

dan kepuasan mereka (Gibson, dkk, 1984 : 300 – 301)

Dua dalil dalam pengembangan teori jalan – tujuan :

1. Perilaku pemimpin dapat diterima dan memuaskan sejauh bawahan menganggap

perilaku semacam ini merupakan sumber langsung dari kepuasan alat untuk

mendapatkan kepuasan diwaktu yang aka datamg.

2. Perilaku pemimpin dapat memotivasi bawahan sampai sejauh perilaku itu

memuaskan kebutuhan bawahan yang digantungkan pada hasil karya yang

efektif, dan perilaku tersebut melengkapi lingkungan bawahan dengan

memberikan bimbingan, kejelasan pengarahan, dan imbalan yang perlu bagi hasil

karya yang efektif.

Jadi dapat disimpulkan bahwa pemimpin harus memberikan bimbingan dan

nasihat, membantu bawahan menjelaskan harapan yang realistis dan mengurangi

hambatan bagi tercapainya tujuan yang dihargai. Pemimpin merintis jalan menuju

tercapainya tujuan bagi bawahan sampai sejelas mungkin.

Pada umumnya seseorang yang memiliki kemampuan dan keterampilan

– menerus akan menyebabkan frustasi, dan perusahaan gagal mengembangkan

potensi yang dimiliki karyawan sehingga dapat menyebabkan kerugian perusahaan.

(Nilam, 2008 : 21).

Maka seseorang akan memilih suatu pekerjaan yang sesuai dengan apa yang

diinginkannya, yaitu suatu pekerjaan yang menantang yang mempunyai kesempatan

untuk berprestasi, penghargaan , tanggung jawab, kemajuan, dan pertumbuhan yang

akan memotivasi karyawan (Luthans, 2006 : 28 )

2.2.6.3 Faktor Gaji

Gaji adalah sejumlah upah yang diterima dan tingkat dimana hal ini bisa

dipandang sebagai hal yang dianggap pantas dibandingkan dengan orang lain dalam

organisasi (Luthans, 2005 : 243).

Gaji yang diperoleh sebagai kontraprestasi dari pekerjaan, telah diyakini

secara mendasar bagi sebagian perusahaan sebagai daya tarik utama untuk

memberikan kepuasan bagi karyawannya. Menurut Reha dan Luthans (1985)

kompensasi finansial yang rasional menjadi kebutuhan mendasar bagi kepuasan

kerja.

Upah (upah, gaji, bonus) telah lama dipandang sebagai penghargaan untuk

beberapa orang hal tersebut lebih penting dari apapun yang diberikan oleh

perusahaan. Sebagai contoh, Newman dan Hodgetss menyelidiki motivasi dalam

industri rumah sakit, dan menentukan bahwa pekerja telah mendapatkan gaji bagus

pada urutan paling atas pada faktor memilih pekerjaan yang penting (Luthans, 2005 :

2.2.6.4. Teori Yang Melandasi Pengaruh Faktor Gaji terhadap Pemilihan Karir

Teori Ekuitas diberikan oleh psikolog sosial J. Stacy Adams (1963). Teori

tersebut berpendapat bahwa input utama dalam kinerja dan keputusan adalah tingkat

ekuitas (inekuitas) yang diterima seseorang dalam pekerjaan mereka.

Input dan output (hasil kerja) seseorang dan orang lain didasarkan pada

persepsi seseorang. Usia jenis kelamin, status sosial, posisi organisasi, kualifikasi

dan seberapa keras bekerja merupakan contoh variabel input yang dinilai. Hasil

meliputi berbagai penghargaan sepeerti gaji, status, promosi, dan minat intrinsikn

dalam pekerjaan, pada pokoknya, rasio didasarkan pada persepsi sesorang atas apa

yang diberikan (input). Dan apa yang dia diterima (hasil) versus rasio antara apa

yang diberikan orang lain dan yang diterima. (Luthans, 2006: 209).

Dengan rencana upah untuk berprestasi, karyawan terbaik melaksanakan

pekerjaan menerima kenaikan terbesar, karyawan yang terburuk menerima kenaikan

terkecil atau tidak menerima kenaikan semua sekali. Jadi manajemen menyediakan

pemikat atau pemotong untuk memotivasi prestasi yang lebih baik, dan pemotong

diterapakan untuk pelaksana yang lamban. (Gibson, dkk, 1987: 167).

Sasaran utama program imbalan menurut Gibson, dkk (1987: 167) adalah:

1. Menarik orang yang berkualitas

2. Mempertahankan karyawan agar tetap datang bekerja

3. Memotivasi karyawan untuk mencapai tingkat prestasi yang tinggi

Karena upah (gaji, upah, bonus) telah lama dipandang sebagai penghargaan

untuk beberapa orang hal tersebut lebih penting dari apapun yang diberikan

perusahaan. Menurut Luthans (2005: 153) uang juga dihubungkan dengan empat

atribut simbolis penting yang diperjuangkan manusia yaitu : prestasi, penghargaan,

status, rasa hormat, kebebasan, kontrol, dan kekuasaan.

2.2.6.5. Faktor Pertimbangan Pasar Kerja

Semakin bertambahnya jumlah penduduk dan semakin sempitnya lapangan

pekerjaan, kemudahan memperoleh pekerjaan merupakan salah satu faktor yang

mendasari dalam memilih profesi. (Nilam, 2008 : 24).

Pertimbangan pasar kerja yang meliputi faktor jangka pendek seperti jumlah

lapangan kerja yang tersedia dan faktor jangka panjang seperti keamanan kerja

(Kunartinah, 2003 : 183) dalam Nilam (2008 : 24).

2.2.6.6. Teori Yang Melandasi Pengaruh Faktor Pertimbangan Pasar Kerja Terhadap Pemilihan Karir

Istilah motivasi (motivation) berasal dari bahasa latin yaitu movere, yang

berarti menggerakkan. Motivasi adalah kesediaan untuk melaksanakan upaya tinggi,

untuk mencapai tujuan – tujuan keorganisasian yang dikondisi oleh kemampuan

upaya demikian untuk memenuhi kebutuhan individual tertentu (Robbins, et. Al,

1999 : 50) dalam Winardi, 2001 : 1-2).

Orang yang satu berbeda dengan yang lainnya selain terletak pada

kemampuannya untuk bekerja juga tergantung pada keinginan mereka untuk bekerja

atau tergantung pada motivasinya. Karena prinsip kuno hedonisme menyatakan

bahwa seseorang itu mempunyai kecenderungan untuk mencari keenakan atau

kesenangan dan menghindari ketidakenakan atau kesusahan (Thoha, 2002 : 203).

Maslow (1954) engemukakan bahwa kebutuhan manusia diatur dalam suatu

seri tingkatan – suatu hirarki menurut pentingnya masing – masing kebutuhan.

Segera setelah kebutuhan – kebutuhan pada tingkatan lebih rendah, kurang lebih

terpenuhi, maka muncullah kebutuhan – kebutuhan pada tingkat berikut yang lebih

tinggi, yang menuntut kepuasan.

Dalam teori hirarki kebutuhan Maslow menyatakan bahwa di dalam setiap

1. kebutuhan – kebutuhan fisiologikal (sandan, pangan, papan, rohani, dan

kebutuhan jasmani lainnya).

2. kebutuhan akan keamanan

Tingkat yang lebih tinggi yakni kebutuhan akan keamanan (securityneeds) dapat

dinyatakan dalam wujud keinginan akan proteksi terhadap bahaya fiskal (bahaya

kebakaran, atau serangan kriminal); keinginan untuk mendapatkan kepastian

ekonomi (economic security) atau berkurangnya pendapatan.

3. Kebutuhan-kebutuhan sosial ( kasih sayang, rasa dimiliki, dan persahabatan).

4. Kebutuhan-kebutuhan akan penghargaan (harga diri, otonomi, dan prestasi,

status, pengakuan, perhatian).

5. Kebutuhan untuk merlisasikan diri (pencapaian potensi diri dan pemenuhan diri).

Dari penjelasan diatas disimpulkan bahwa seseorang dalam memilih sebuah

profesi dipengaruhi juga oleh tingkat kebutuhan yang harus mereka penuhi. Faktor

pertimbangan pasar kerja seperti jumlah lapangan kerja yang tersedia, keamanan

kerja, fleksibilitas karir, kesempatan promosi merupakan salah satu pemenuhan

kebutuhan yaitu kebutuhan akan keamanan. Seseorang akan memilih satu diantara

berbagai jenis pekerjaan jika orang tersebut telah merasa akan mendapatkan

kepastian ekonomi dari pekerjaan yang dipilihnya. Karena seseorang akan

menghindari ketidakpastian yang berkaitan dengan dimana orang merasa terancam

oleh situasi yang tidak jelas atau tidak aman. (Nilam, 2008 : 26).

Semakin banyak dan luasnya jenis pekerjaan yang ditawarkan maka semakin

besar pula peluang (kepastian) seseorang untuk mendapatkan pekerjaan tersebut,

maka hal tersebut dapat menciptakan suasana atau rasa aman dalam diri seseorang.

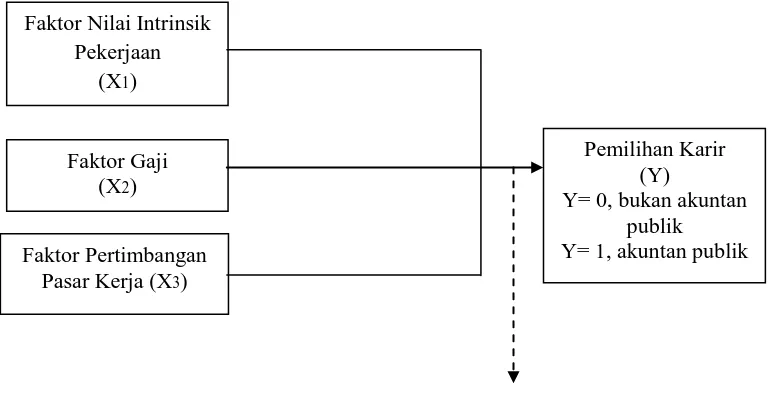

2.3 Kerangka Pikir

Premis yang terkait antara kualitas jasa sistem informasi terhadap kepuasaan

penggunanya adalah sebagai berikut:

Premis 1 : Pemilihan karir mahasiswa akuntansi dipengaruhi oleh nilai intrinsik

pekerjaan.

Sifat pekerjaan, kesempatan yang diberikan untuk mengembangkan

kemampuan merupakan nilai intrinsik pekerjaan, merupakan faktor yang

dipertimbangkan dalam pemilihan karir mahasiswa.

Premis 2 : Pemilihan karir mahasiswa akuntansi dipengaruhi oleh gaji.

Gaji atau penghasilan yang diperoleh merupakan daya tarik utama

seseorang dalam memilih pekerjaan.

Premis 3 : Pemilihan karir mahasiswa akuntansi dipengaruhi oleh pertimbangan

pasar kerja.

Pertimbangan pasar kerja meliputi keamanan kerja dan tersedianya

lapangan kerja atau kemudahan mengakses lowongan kerja. Kedua

faktor tersebut tidak berhubungan dengan sifat pekerjaan dan harapan

mahasiswa tetapi mungkin mempengaruhi pilihan karir mahasiswa.

Dari premis-premis yang telah diuraikan diatas, kerangka pikir dirumuskan

Gambar : 2.1 Diagram Kerangka Pikir

2.4. Hipotesis

Diduga bahwa faktor nilai intrinsik pekerjaan, faktor gaji, faktor pertimbangan

pasar kerja berpengaruh terhadap pemilihan karir sebagai akuntan publik atau bukan

akuntan publik.

Faktor Nilai Intrinsik Pekerjaan

(X1)

Faktor Gaji (X2)

Faktor Pertimbangan Pasar Kerja (X3)

Pemilihan Karir (Y)

Y= 0, bukan akuntan publik Y= 1, akuntan publik

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel 3.1.1. Definisi Operasional Variabel

Menurut Nazir (2003: 126), definisi operasional adalah suatu definisi

yang diberikan pada suatu variabel dengan cara memberikan arti atau

menspesifikasikan kegiatan ataupun memberikan sesuatu operasional yang

diperlukan untuk mengukur konstrak atau variabel tersebut. Dalam definisi

operasional ini, hal-hal yang perlu didefinisikan dan diamati agar tidak

terjadi kesalahpahaman yang berkaitan dengan judul “Faktor-faktor Yang

Mempengaruhi Minat Pemilihan Karir Mahasiswa Akuntansi Sebagai

Akuntan Publik”.

Penelitian ini difokuskan pada pemahaman mahasiswa akuntansi

terhadap faktor – faktor yang mempengaruhi pemilihan karir, dengan

berbasis teori dan rasionalitas yang telah diungkapkan dalam pendahuluan

dan landasan teori.

Variabel Bebas

Variabel bebas dalam penelitian ini yaitu faktor nilai intrinsik

pekerjaan (X1), faktor gaji (X2), faktor pertimbangan pasar kerja (X3).

1. Faktor Nilai Intrinsik Pekerjaan (X1)

Faktor intrinsik pekerjaan memiliki hubungan dengan kepuasan

yang diterima dan pencapaian tujuan oleh individu saat atau sesudah

penghargaan kesempatan mendapat promosi, tanggung jawab pekerjaan,

tantangan intelektual dan pelatihan.

2. Faktor Gaji (X2)

Gaji yang diperoleh adalah sebagai kontraprestasi dari pekerjaan

yang telah diyakini secara mendasar bagi sebagian besar perusahaan

sebagai daya tarik utama untuk memberikan kepuasan kepada

karyawannya. Kompensasi finansial yang rasional menjadi kebutuhan

mendasar kepuasan kerja.

3. Faktor Pertimbangan Pasar Kerja (X3)

Secara umum pasar kerja dapat dikatakan sebagai suatu lingkungan

dimana orang-orang yang menjadi bagiannya ikut serta dalam

menciptakan suatu usaha atau kegiatan untuk menghasilkan sesuatu yang

berguna bagi orang lain. Akuntan publik juga merupakan pasar kerja

yang luas dan banyak diminati juga banyak dibutuhkan dikalangan dunia

bisnis dan pemerintah di Indonesia. Pertimbangan pasar kerja dalam

profesi ini yaitu meliputi luasnya lapangan kerja, keamanan kerja lebih

terjamin, mudahnya mengakses lowongan kerja, mudahnya memperoleh

pekerjaan, mereka juga mempertimbangkan pekerjan yang membuat

mereka bisa berkembang lebih maju, pasar tenaga kerja sangat

menjanjikan di era globalisasi terutama di sektor publik, dan memiliki

Variabel Terikat

Variabel terikat (Y) adalah pemilihan karir Regar ( 1993: 8) profesi

adalah suatu jenis pekerjaan yang dipangku oleh jabatan khusus tertentu

dalam masyarakat dengan memenuhi syarat dan ciri tertentu. Dalam hal ini

mahasiswa dapat memilih salah satu diantara dua profesi, yaitu sebagai

bukan akuntan publik (kode “0”) atau akuntan publik (kode “1”).

3.1.2 Teknik Pengukuran Variabel

Jenis data yang digunakan untuk variabel ini adalah menggunakan

skala interval yaitu skala yang menunjukkan jarak antara satu data dengan

data yang lain dan mempunyai bobot yang sama. (Riduwan, 2004: 84).

Teknik skala yang digunakan dalam pengukuran variable adalah skala

likert. Skala likert digunakan untuk mengukur sikap, pendapat, dan persepsi

seseorang atau sekelompok tentang kejadian atau gejala sosial. (Riduwan,

2004 : 86).

Untuk setiap pernyataan responden diminta member tanda (X) pada

setiap angka, dimana angka-angka tersebut menunjukkan kecenderungan

setiap pilihan jawaban terhadap pernyataan-pernyataan yang ada dalam

lembar kuesioner. Pernyataan pada bagian ini diberi skor 1 sampai 5 dengan

keterangan sebagai berikut :

1 2 3 4 5

Sangat tidak setuju

Kuesioner yang disebarkan kepada responden terdiri dari tiga bagian

pernyataan :

1. Bagian pertama tentang data responden, alasan memilih jurusan

akuntansi, dan profesi yang dipilih. Khusus untuk data responden

terdapat variabel terikat yaitu pemilihan profesi sebagai akuntan publik

yang diukur dengan skala ya (kode “1”) atau tidak (kode “0”).

2. Bagian kedua berisi tentang cara pengisian kuesioner.

3. Bagian ketiga berisi tentang variabel bebas yang akan diuji, dimana

variabel-variabel tersebut adalah :

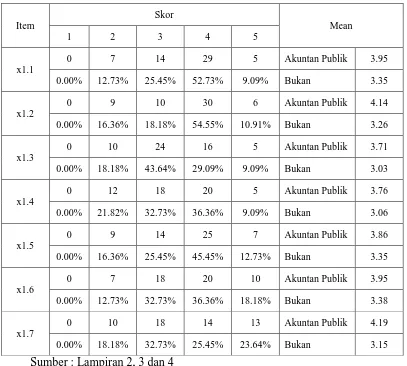

1. Nilai Intrinsik Pekerjaan

Instrument nilai intrinsic pekerjaan yang mempengaruhi pemilihan

karir mahasiswa akuntansi ini diukur dengan tujuh butir pernyataan

yaitu :

a. 4 butir mengenai kesempatan untuk berkembang, tantangan secara

intelektual, kreativitas tentang cara penyelesaian tugas.

b. 3 butir pernyataan mengenai kesempatan berinteraksi, pekerjaan

yang banyak tantangan, dan image karir.

2. Gaji

Instrumen gaji yang mempengaruhi pemilihan karir mahasiswa

akuntansi diukur dengan 4 butir pernyataan yaitu :

a. 2 butir pernyataan mengenai gaji awal yang besar, dan gaji jangka

panjang yang besar.

3. Pertimbangan Pasar Kerja

Instrumen pertimbangan pasar kerja yang mempengaruhi pemilihan

karir mahasiswa akuntansi diukur dengan 4 butir pernyataan mengenai

banyaknya penawaraan, aman (tidak mudah PHK), kesempatan

berkembang atau penawaran karir (jenjang karir), dan lapangan kerja

yang ditawarkan mudah diketahui.

3.2 Teknik Pengambilan Sampel 3.2.1. Obyek Penelitian

Mahasiswa program studi akuntansi di Universitas Pembangunan

Nasional “Veteran” Jawa Timur yang masih aktif dan memilih konsentrasi

keuangan tahun angkatan 2010. Alasan memilih mahasiswa akuntansi

angkatan 2010 adalah :

1. Mahasiswa angkatan 2010 sudah pada semester akhir sehingga mereka

relative memiliki rencana masa depan setelah kelulusan.

2. Mahasiswa diharapkan telah memiliki pengetahuan yang memadai

tentang profesi akuntansi sehingga dapat memberikan jawaban sesuai

dengan rencana mereka.

3.2.2 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau

subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan

Populasi merupakan kelompok subyek atau objek yang memiliki

cirr-ciri atau karakteristik tertentu yang berbeda dengan kelompok subyek atau

objek lain, dari kelompok tersebut akan dikenai generalisasi dari hasil

penelitian (Sumarsono, 2004 : 44).

Populasi dalam penelitian ini adalah mahasiswa S1 jurusan Akuntansi UPN “Veteran” Jawa Timur angkatan 2010 yang telah mengikuti mata

kuliah pemeriksaan akuntansi tahun ajaran 2013/2014 dengan jumlah 122

mahasiswa.

3.2.3 Sampel

Sampel adalah bagian dari sebuah populasi, yang mempunyai ciri dan

karakteristik yang sama dengan populasi tersebut, karena itu sebuah sampel

harus merupakan respresentativ dari sebuah populasi (Sumarsono, 2004:

44). Sampel sasaran dalam penelitian ini adalah mahasiswa akuntansi.

Teknik pengambilan sampel yang digunakan dalam penelitian ini

adalah random sampling. Ukuran sampel yang dibutuhkan dalam penelitian

ini diperoleh dengan menggunakan rumus Slovin :

...(Umar, 2003: 102)

Keterangan :

n = Ukuran sampel

N = Ukuran populasi (122 mahasiswa angkatan 2010 yang mengikuti

mata kuliah pemeriksaan akuntansi)

Maka :

= 55

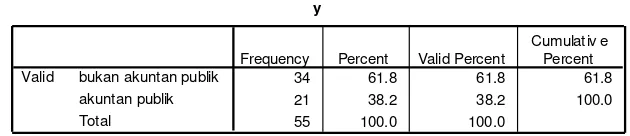

Responden ini mewakili populasi kriteria mahasiswa angkatan 2010

kelas pagi, yang telah mengambil mata kuliah pemeriksaan akuntansi,

dengan alasan pada tingkat tersebut mahasiswa sudah mempunyai gambaran

tentang pekerjaan yang dilakukan oleh seorang akuntan publik, dan sebagian

besar mahasiswa pada tingkat ini sudah mendekati kelulusan, dan tercatat

sebagai mahasiswa yang masih aktif pada tahun ajaran 2013/2014. Sehingga

jumlah sampel yang dibutuhkan dalam penelitian ini adalah sebanyak 55

orang atau responden.

3.3 Teknik Pengumpulan Data 3.3.1. Jenis data

1. Data Primer

Adalah data yang dikumpulkan untuk penelitian dari tempat aktual

terjadinya peristiwa (Sekaran, 2006: 77), Data primer dalam penelitian

ini adalah data dalam penyusunan dari mahasiswa Universitas

Pembangunan Nasional “Veteran” Jawa Timur yang diambil dengan cara

menyebarkan kuesioner.

2. Data sekunder

Adalah data yang diperoleh melalui sumber yang ada (Sekaran, 2006:

77), Data sekunder dalam penelitian ini adalah data jumlah mahasiswa

yang akan menjadi obyek dalam penelitian ini.

Metode dalam teknik pengumpulan data yang digunakan oleh penulis adalah

3.3.2. Sumber data

Sumber data dalam penelitian ini diperoleh dari kuesioner yaitu

dengan cara dibagikan di fakultas ekonomi jurusan akuntansi UPN “Veteran” Jawa Timur. Kemudian membagikan kuesioner secara langsung

kepada responden dan langsung dikumpulkan setelah diisi. Semua kuesioner

yang kembali dan diisi lengkap dijadikan sampel untuk bahan penelitian

selanjutnya.

3.3.3. Pengumpulan data

Pengumpulan data tidak lain dari suatu proses pengadaan data primer

untuk keperluan penelitian, pengumpulan data merupakan langkah yang

amat penting dalam metode ilmiah karena data yang dikumpulkan harus

valid untuk digunakan dalam penelitian selanjutnya. Penelitian ini

menggunakan beberapa metode dalam membantu pengumpulan data yang

lengkap sehingga dapat mendukung landasan teori, memudahkan analisa

dalam rangka pemecahan masalah. Adapun teknik yang digunakan adalah :

1. Kuesioner

Untuk mempeoleh data dari responden, penelitian ini menggunakan

kuesioner yaitu metode pengumpulan data dengan mengumpulkan

data-data pertanyaan secara tertulis kepada responden.

2. Wawancara

3.4 Teknik Analisa Data 3.4.1 Uji Validitas

Uji validitas dilakukan untuk mengetahui sejauh mana alat pengukur

(kuesioner) mengukur apa yang diinginkan. Valid atau tidaknya alat ukur

tersebut dapat diuji dengan mengkorelasikan antara skor yang diperoleh

pada masing-masing butir pertanyaan dengan skor total yang diperoleh dari

penjumlahan semua skor pertanyaan (Sumarsono, 2004: 31).

Uji validitas untuk mengukur sah atau tidaknya suatu kuesioner. Suatu

kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk

mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Ghozali,

2006 : 45).

Apabila korelasi antara skor total dengan skor masing-masing

pertanyaan yang (ditunjukkan dengan taraf signifikan < 0.05), maka dapat

dikatakan bahwa alat pengukur tersebut mempunyai validitas (Sumarsono,

2004: 31)

3.4.2. Uji Reliabilitas

Uji reliabilitas digunakan untuk mengetahui apakah jawaban yang

diberikan responden dapat dipercaya atau dapat diandalkan. Hasil

pengukuran tetap konsisten bila dilakukan pengukuran dua kali atau lebih

terhadap objek dan alat pengukur yang sama (Sumarsono, 2004: 34).

Menurut Ghozali (2006: 46), dasar pengambilan reabilitas, yaiyu

1. Jika nilai Cronbach Alpha > 0.60, maka variabel dikatakan reliabel.

2. Jika nilai Cronbach Alpha < 0.60, maka variabel dikatakan tidak reliabel.

Menurut Ghozali (2006: 133), suatu konstruk atau variabel dikatakan

reliable jika memberikan nilai Cronbach Alpha > 0,60.

3.5 Teknik Analisis dan Uji Hipotesis 3.5.1 Teknik Analisis

Penelitian ini menggunakan analisis regresi logistik karena variabel

dependennya merupakan variabel dummy.

Dalam pengujian multivariate digunakan analisis regresi logistik

untuk melihat faktor-faktor yang dapat dikaitkan dengan adanya pemilihan

profesi. Analisa data menggunakan regresi logistik dengan metode enter,

teknik ini untuk mengetahui seberapa besar pengaruh dari keseluruhan

variabel tanpa harus mengestemsi variabel. Untuk mengetahui apakah

masing-masing variabel mempengaruhi pemilihan profesi bagi mahasiswa

akuntansi.

Dalam penelitian ini model regresi logistik adalah :

(Nahrowi dan Usman, 2002 : 50)

Keterangan :

P : Probabilitas variabel independen yang mampu dijelaskan oleh

variabel independennya.

Dimana : Y = 0 : bukan akuntan publik

Y = 1 : akuntan publik

X1 : faktor nilai intrinsik pekerjaan

X2 : faktor gaji

X3 : faktor pertimbangan pasar kerja

0 : koefisien konstan

1; 2; 3 : koefisien regresi untuk variabel X1, X2, dan X3

3.5.2. Uji Hipotesis

Dari model regresi logistik yaitu dengan menggunakan pengujian

signifikasi model dan menguji kesesuaian model.

1. Pengujian signifikasi model, dengan menggunakan uji Wald.

Uji Wald yaitu menggunakan uji signifikasi model pada tiap-tiap

parameter atau uji signifikasi secara individual.

Langkah-langkah adalah sebagai berikut :

a. Merumuskan hipotesis yang akan diuji.

H0 : j = 0 (ti dak ada pengaruh) untuk setuju j tertentu ; j = 0,1,...,p

H1 : j 0 (ada pengaruh)

b. Menentukan tingkat signifikasi yaitu a = 5%

c. Melakukan uji statistik dengan menggunakan persamaan matematis :

Wj =

Keterangan :

j = Koefisien regresi

Se( j) = Standar error / derajat kesalahan koefisien j.

d. Membandingkan uji Wald dengan chi-square

Uji Wald berdistribusi dengan derajat bebas 1 atau secara simbolis

ditulis WjX2

Wj > X2 = H0 ditolak, H1 diterima

Wj < X2 = H0 diterima, H1 ditolak

Bila H0 ditolak, artinya parameter tersebut signifikansecara statistik

pada tingkat signifikansi = 5%

Bila H0 diterima, artinya parameter tersebut tidak signifikan secara

statistik pada tingkat signifikan = 5%

(Nahrowi dan Usman, 2002 : 256)

e. Menilai Kelayakan Model (goodness of fit test)

Hasil pengujian atas kelayakan model regresi (goodness of fit test)

logistik yang diukur dengan nilai chi-square berdasarkan Uji Hosmer

dan Lemeshow test.

Hipotesisnya :

Ho : Tidak ada perbedaan yang nyata antara klasifikasi yang

diprediksi dengan klasifikasi yang diamati.

Dasar Pengambilan Keputusan :

1. Jika nilai statistik Hosmer dan Lemeshow < 0,05 maka Ho ditolak, Hi

diterima jika ada perbedaan yang nyata antara model dengan nilai

observasinya sehingga goodness of fit model tidak baik karena model

tidak dapat memprediksi nilai observasinya.

2. Jika nilai statistik Hosmer dan Lemeshow >0,05 maka Ho diterima, Hi

ditolak berarti model mampu memprediksi nilai observasinya.

Atau model dapat diterima karena cocok dengan data observasinya

dan layak dipakai untuk penelitian selanjutnya.

BAB IV

ANALISIS HASIL PENELITIAN

4.1 Deskripsi Obyek Penelitian

4.1.1. Sejarah Singkat Universitas Pembangunan Nasional “Veteran” Jawa Timur Universitas Pembangunan Nasional “Veteran” Jawa Timur didirikan oleh para

veteran pejuang kemerdekaan pada tanggal 5 juli 1959. Pada awalnya merupakan

perguruan tinggi kedinasan yang bernama Akademi Perusahaan “Veteran”(AAPV)

Surabaya, dengan keputusan Menteri Urusan Veteran Dimobilisasi Nomor

133/KPTS/1996. Mulai tanggal 1 April 1966 oleh Departemen Pertahanan dan

Keamanan disatukan dalam Perguruan Tinggi Pembangunan Nasional (PTPN) sebagai

Perguruan Tinggi Kedinasan dan selanjutnya pada tanggal 30 juni 1978 menjadi

Universitas Pembangunan Nasional “Veteran” cabang Jawa Timur.

Melalui Keputusan Menteri Pertahanan dan Keamanan Nomor Kep/ 01/ 1993

tanggal 27 Februari 1993 tentang Perataan Universitas Pembangunan Nasional

“Veteran” Jawa Timur yang semula di bawah Universitas Pembangunan Nasional

“Veteran” Yogyakarta menjadi mandiri dan dipimpin oleh seorang Rektor sehingga

namanya berubah menjadi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Berdasarkan keputusan bersama Menteri Pendidikan dan Kebudayaan dan

Menteri Pertahanan dan Keamanan Nomor 0307/ U/ 1994 atau 10/ XI/ 1994 tanggal 29

November 1994 tentang peningkatan pengabdian Universitas Pembangunan Nasional

melalui pelaksanaan keterkaitan dan kewaspadaan terhitung mulai tanggal 1 April

1995. Beralih status dari Perguruan Tinggi Kedinasan (PTK) di bawah Departemen

Pertahanan dan Keamanan menjadi Perguruan Tinggi Swasta (PTS) di bawah Yayasan

Kejuangan Panglima Sudirman (YKPBS) meliputi lima Fakultas (Fakultas Ekonomi,

dan Fakultas Teknik Sipil dan Perencanaan) dengan 16 jurusan atau program studi

(Progdi), yang terakreditasi sebanyak 9 program studi dan dan sedang dalam proses

akreditasi sebanyak 7 program studi.

Berdasarkan instruksi Menteri Pertahanan dan Keamanan Nomor Ins/ 01/ II 1996

tanggal 6 Februari 1996 tentang pelimpahan wewenang tanggung jawab pembinaan

Universitas Pembangunan Nasional “Veteran” telah diserahkan pembinaannya kepada

Yayasan Kejuangan Panglima Besar Sudirman (YKPBS). Yayasan Kejuangan

Panglima Besar Sudirman didirikan oleh Menteri Pertahanan Keamanan dan Pangab

dengan Akte Notaris Koesbiono Sarmanhadi, S.H. Nomor 58 tanggal 26 januari 1990

yang telah disempurnakan dengan akte Notaris Koesbiono Sarmanhadi, S.H. Nomor 14

tanggal 6 Maret 1996.

Yayasan Kejuangan Panglima Besar Sudirman (YKPBS) adlah induk dari

Universitas Pembangunan Nasional “Veteran” Yogyakarta, Jawa Timur, dan Jakarta

yang berkedudukan di Departemen Keamanan jalan Merdeka Barat 13 Jakarta yang

membina Sekolah Menengah Umum (SMU) Unggulan Taruna Nusantara di Magelang.

Berdasarkan SK Dirjen Dikti Nomor : 390/ DIKTI/ KEP/ 1999 telah dibuka

program Magister Manajemen Agribisnis (MAA), dan disusul kemudian dengan

program Magister Manajemen Ekonomi (MM) dan Magister Akuntansi (Mak) dengan

ijin penyelenggaraan Nomor : 2307/ JD/ T/ 2001 tanggal 4 juli 2001. Mulai TA

2003/2004 menambah lagi satu program studi baru, yaitu Teknik Informatika dibawah

Fakultas Teknologi Industri, dengan ijin Operasional No. 2140/ D/ T/ 2005 tanggal 11

Juli 2005 serta program studi Ilmu Hukum dengan ijin Operasional Nomor : 183/ D/ T/

2007 tanggal 30 Januari 2007.