SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syar atan dalam Memperoleh Gelar Sar jana EKONOMI DAN BISNIS

Pr ogdi Akuntansi

Oleh :

Tr i Ghama Dawegga Putr a 1013010087/FE/EA

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

Keber sihan Dan Per tamanan Kota Sur abaya).

SKRIPSI

Oleh :

Tr i Ghama Dawegga Putr a 1013010087/FEB/EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

Keber sihan Dan Per tamanan Kota Sur abaya).

Disusun Oleh :

Tr i Ghama Dawegga Putr a 1013010087

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Progdi Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Pembangunan Nasional “Veteran” Jawa Timur pada tanggal 28 Februari 2014

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr. Gideon Setyo Budi, MSi Dr. Gideon Setyo Budi, MSi Sekertaris

Dra. Ec. Sri Hastuti, MSi Anggota

Dra. Ec. Tituk DW, MAks Mengetahui,

Dekan Fakultas Ekonomi Dan Bisnis

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Segala puji syukur kepada Tuhan Yang Maha Esa yang telah melimpahkan rahmat, hidayah, dan karuniaNya yang tak terhingga sehingga penulis memiliki kesempatan mendapatkan ilmu hingga jenjang Perguruan Tinggi. Berkat rahmatNya pula penulis bias menyeleseikan skripsi dengan judul “PENGARUH PE NDIDIKAN DAN PELATIHAN TERHADAP TINGKAT PEMAHAMAN AKUNTANSI” (Studi kasus Pegawai Negeri Sipil yang menangani keuangan yang bekerja pada DInas Kebersihan dan Pertamanan Kota Surabaya Jawa Timur).

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). penyusunan skripsi ini telah mendapatkan dorongan dan bantuan dari berbagai pihak. Oleh karena itu, penulis ingin mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, M.P selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, M.M selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. H. R.A Suwaidi, M.S selaku Wakil Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Bapak dan Ibu Dosen Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur atas ilmu dan pengetahuan yang diberikan.

7. Kedua Orang Tua, Ayahanda Heri Basuki (alm) dan Ibunda Tjitjik Lidiana, terima kasih atas segala doa dan bimbingan, kesabaran, pengorbanan dan kasih sayang yang tiada hentinya.

8. Kedua Kakak, sahabat, teman, yang memberikan dorongan dalam penulisan skripsi ini.

9. Bapak dan Ibu Selaku Staf di Universitas Pembangunan Nasional “Veteran” Jawa Timur.

10. Bapak dan Ibu Selaku Staf Dinas Kebersihan dan Pertamanan Kota Surabaya yang telah memabantu penyusunan Skripsi ini.

Penulis menyadari bahwa masih banyak kekurangan dalam penulisan skripsi ini, oleh karenanya penulis senatiasa mengharapkan kritik dan saran bagi perbaikan di masa mendatang. Besar harapan penulis, semoga skripsi ini memberikan manfaat bagi pembaca.

Wassalamualaikum Wr. Wb.

Surabaya, Febuari 2014

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN ... vii

BAB 1 PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 7

BAB 11 LANDASAN TEORI ... 8

2.1 Hasil Penelitian Terdahulu ... 8

2.2 Landasan Teori ... 13

2.2.1 Pendidikan ... 13

2.2.1.1 Pengertian Belajar ... 13

2.2.1.2 Pengertian Pembelajaran ... 13

2.2.1.3 Pengertian Organisasi Belajar ... 14

2.2.1.4 Pengertian Pendidikan ... 16

2.2.1.5 Jenis Pendidikan ... 17

2.2.1.6 Tujuan Pendidikan ... 19

2.2.2 Pelatihan... 19

2.2.2.5 Evaluasi Pelatihan ... 28

2.2.3 Tingkat Pemahaman Akuntansi... 29

2.2.3.1 Pengertian Pemahaman ... 29

2.2.3.2 Pengertian Akuntansi ... 30

2.2.3.3 Pengertian Akuntansi Sektor Publik ... 31

2.2.3.4 Pengertian Akuntansi Keuangan Daerah ... 32

2.2.3.5 Pengertian Pemahaman Akuntansi ... 32

2.3 Kerangka Pikir ... 32

2.3.1 Pengertian Pengaruh Pendidikan Terhadap Tingkat Pemahaman Akuntansi... 33

2.3.2 Pengertian Pengaruh Pelatihan Terhadap Tingkat Pe -mahaman Akuntansi ... 33

2.4 Hipotesis Penelitian ... 35

BAB III METODE PE NELITIAN ... 36

3.1 Objek Penelitian ... 36

3.2 Definisi Operasional dan Pengukuran Variabel ... 36

3.2.1 Definisi Operasional ... 37

3.2.2 Pengukuran Variabel ... 39

3.3 Teknik Penentuan Sampel ... 40

3.4.2 Sumber Data ... 42

3.4.3 Pengumpulan Data ... 42

3.5 Teknik Analisis dan Uji Hipotesis ... 42

3.5.1 Teknik Analisis Data ... 42

3.5.2 Uji Asumsi Klasik ... 44

3.5.3 Analisis Regresi Linier Berganda ... 45

3.5.4 Uji Hipotesis ... 46

3.5.5 Uji Parsial ... 47

BAB VI HASIL PENELITIAN DAN PEMBAHASAN ... 49

4.1 Deskripsi Hasil Penelitian ... 49

4.1.1 Variabel Pendidikan (X1) ... 49

4.1.2 Variabel Pelatihan (X2) ... 51

4.1.3 Variabel Tingkat Pemahaman Akuntansi (Y) ... 52

4.2 Uji Kualitas Data ... 54

4.2.1 Uji Validitas ... 54

4.2.2 Uji Realibilitas ... 57

4.2.3 Uji Normalitas ... 58

4.3 Uji Asumsi Klasik ... 59

4.3.1 Multikolinieritas ... 60

4.4.2.1 Uji Kesesuaian Model F ... 63

4.4.2.2 Koefisien Determinasi (R2) ... 64

4.4.2.3 Uji t (Uji Parsial) ... 65

4.5 Pembahasan Hasil Penelitian ... 66

BAB V KESIMPUL AN DAN SARAN ... 71

5.1 Kesimpulan ... 71

5.2 Saran ... 71

5.3 Keterbatasan dan Implikasi ... 72

5.3.1 Keterbatasan ... 72

Oleh

Tr i Ghama Dawegga Putr a Abstr ak

Hasil penelitian yang dilakukan oleh peneliti pada pegawai yang menangani keuangan di Dinas Kebersihan dan Pertamanan Kota Surabaya diketahui bahwa latar belakang sangat beragam, oleh karena itu tingkat pemahaman akuntansi yang dimiliki oleh pegawai yang menangani keuangan di lingkup Dinas Kebersihan dan Pertamanan Kota Surabaya perlu diteliti karena apabila ada peraturan – peraturan yang dikeluarkan pemerintah mengenai pengelolaan keuangan bias dijalankan dengan maksimal. Selain pendidikan, pelatihan juga merupakan salah satu faktor yang mempengaruhi tingkat pemahaman akuntansi

Sampel yang digunakan adalah teknik purposive sampling yaitu sampel dengan kriteria tertentu sedangkan teknik analisis yang dipergunakan adalah analisis Regresi Linier Berganda. Data yang dipergunakan adalah data primer. Hasil analisis kemudian di analisis dengan uji asumsi klasik serta F dan uji t.

Hasil penelitian ini menunjukkan bahwa pendidikan dan pelatihan tidak berpengaruh signifikan terhadap tingkat pemahaman akuntansi dengan nilai koefisien R-Square 0,298 yang artinya adalah variabel pendidikan dan pelatihan mempengaruhi variabel tingkat pemahaman akuntansi sebesar 29,8%. Hasil uji t diatas menunjukkan bahwa secara parsial variabel pendidikan tidak berpengaruh secara signifikan terhadap tingkat pemahaman akunatansi. Hal ini ditunjukkan dari nilai thitung pada variabel pendidikan sebesar 1,619 dengan tingkat signifikan

sebesar 0,136 lebih besar dari 0,05 sedangkan pada variabel pelatihan juga tidak berpengaruh secara signifikan terhadap tingkat pemahaman akuntansi. Hal ini ditunjukkan dari nilai thitung

pada variabel pelatihan sebesar 0,294 dengan tingkat signifikan sebesar 0,775 lebih besar dari 0,05.

BAB I PENDAHULUAN 1.1. Latar Belakang

Negara Indonesia merupakan negera yang sedang berkembang yang memerlukan tenaga kerja yang ahli dan terampil di bidangnya untuk membangun bangsa dan negara. Bidang pendidikan menempati prioritas utama dalam tahapan pelaksanaan pembangunan, sehingga untuk memperoleh sumber daya yang berkualitas dibutuhkan pendidikan yang sesuai dengan bidang pekerjaannya masing – masing. Suatu instansi pemerintah maupun perusahaan swasta atau perusahaan negara harus mampu mengembangkan sumber daya manusianya melalui beberapa kegiatan seperti pelatihan agar menjadi tenaga kerja yang benar – benar dibutuhkan dan berkompeten. Menurut lembaga administrasi Negara Kesatuan Republik Indonesia (1995:221) menjelaskan tentang pelatihan bagi pegawai negeri adalah dari pendidikan untuk meningkatkan pengetahuan dan keterampilannya sesuai dengan tuntunan pekerjaannya.

manusia. Pendidikan dan pelatihan merupakan upaya untuk mengembangkan sumber daya manusia, terutama untuk mengembangkan kemampuan intelektual dan kepribadian manusia (Hermanto, 2005:131).

Sumber daya manusia dalam hal ini khususnya Pegawai Negeri Sipil (PNS) mempunyai pengaruh yang sangat penting, untuk meningkatkan kualitas agar mereka memiliki sikap dan perilaku yang sesuai dengan tuntutan rakyat. “Pembinaan SDM selama bekerja dilakukan melalui pendidikan dan pelatihan, baik bersifat manajerial, teknis fungsional, maupun bersifat struktural” ( Hermanto, 2005:131 ). Salah satu jenis pendidikan dan pelatihan yang mendapat perhatian penting yaitu pendidikan dan pelatihan di bidang akuntansi. Bidang akuntansi sangat berperan penting dalam menyediakan informasi yang dapat dipakai untuk menilai kinerja suatu instansi maupun dalam rangka mewujudkan pengelolaan keuangan yang akuntabel dan transparan kepada publik, oleh sebab itu pembinaan para pegawai di bidang akuntansi dapat menentukan baik tidaknya pengelolaan suatu instansi pemerintahan. Jika suatu instansi tidak bisa membina pegawai dalam hal pendidikan dan pelatihan terhadap akuntansi maka pegawai di instansi tersebut tidak memiliki tingkat pemahaman yang sesuai dengan posisi pekerjaanya, pendidikan dan pelatihan tertentu terhadap akuntansi dapat meningkatkan akuntabilitas pegawai terhadap pemahaman akuntansi.

untuk memulihkan kondisi ekonomi, sosial dan politik dengan mengembalikan pemeritahan yang bersih dan berwibawa atau dikenal dengan istilah good governance (Alnusia, 2007). Di lain pihak sumber daya manusia di Indonesia dianggap kurang memahami pentingnya tingkat akuntabilitas yang tinggi. Menurut Sadjiarto (2000:140), akuntabilitas pemerintah tidak dapat diketahui tanpa pemerintah memberitahukan kepada rakyat tentang informasi sehubungan dengan pengumpulan sumber daya dan sumber dana masyarakat beserta penggunaannya dan pemerintah wajib memberikan pertanggung jawabannya atas semua aktivitasnya kepada masyarakat. Sebagai wujud pertanggungjawaban pemerintah diperlukan suatu laporan keuangan yang harus menyediakan informasi yang dapat dipakai oleh pengguna laporan keuangan untuk menilai akuntabilitas pemerintahan dalam pembuatan keputusan ekonomi, sosial dan politik. Akuntabilitas diartikan sebagai hubungan antara pihak yang memegang kendali dan mengatur entitas dengan pihak yang memiliki kekuatan formal atas pihak pengendalian tersebut (Sadjiarto, 2000:140).

yang lebih transparan dan lebih akurat. Hal ini semakin penting dilakukan dalam era reformasi ini melalui pemberdayaan peran lembaga kontrol sebagai pengimbang kekuasaan pemerintah (Sadjiarto, 2000)

Saat ini pemerintah berupaya mewujudkan pemeritahan yang bersih dan transparasi dengan mengeluarkan kepmendagri No. 13 tahun 2006 tentang tata cara pengelolaan keuangan, serta peraturan PP No. 71 tahun 2010 mengenai standar akuntansi pemerintahan yang bertujuan untuk meningkatkan akuntabilitas agar tercapainya pemerintahan yang bersih bebas dari korupsi, kolusi, dan nepotisme (KKN). Untuk itu dibutuhkan tingkat pemahaman akuntansi yang tinggi, khususnya pada pegawai di suatu perusahaan, lembaga atau instansi pemerintah baik pusat maupun daerah.

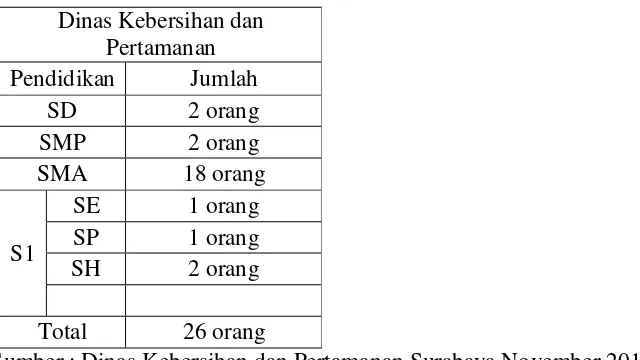

Tabel 1.1 Rincian pegawai di bagian keuangan berdasarkan latar belakang pendidikan. Dinas Kebersihan dan

Pertamanan Pendidikan Jumlah

SD 2 orang

SMP 2 orang

SMA 18 orang

S1

SE 1 orang

SP 1 orang

SH 2 orang

Total 26 orang

Sumber : Dinas Kebersihan dan Pertamanan Surabaya,November 2013.

Dengan demikian dapat dikatakan bahwa tingkat kemampuan pegawai di bidang akuntansi masih jauh dari yang diharapkan.

Berdasarkan uraian latar belakang tersebut penelitian ini akan mengambil

judul “PENGARUH PENDIDIKAN DAN PELATIHAN TERHADAP

TINGKAT PEMAHAMAN AKUNTANSI” (Studi Kasus Pada PNS dan Non PNS Yang Beker ja Di Bagian Keuangan Dinas Keber sihan & Per tamanan Kota Sur abaya).

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah yang ada maka perumusan masalah dalam penelitian ini adalah :

a. Apakah Pendidikan berpengaruh terhadap tingkat pemahaman akuntansi?.

b. Apakah Pelatihan berpengaruh terhadap tingkat pemahaman akuntansi?

1.3. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk menguji secara empiris

b. Apakah terdapat pengaruh Pelatihan terhadap tingkat pemahaman akuntansi para pegawai yang bekerja di bagian keuangan Dinas Kebersihan dan Pertamanan Kota Surabaya.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat untuk semua pihak yang bersangkutan dalam penelitian ini, baik manfaat secara praktis maupun secara akademis.

a. Manfaat Operasional (praktis)

1) Memberikan referensi bagi instansi dalam mengelola sumber daya manusia yang berkompeten.

b. Manfaat dalam Pengembangan Ilmu (akademis)

1) Dapat dijadikan bahan perbandingan yang relevan untuk penelitian selanjutnya.

BAB II

LANDASAN TEORI

2.1. Hasil Penelitian Ter dahulu

Penelitian yang berhubungan dengan pengaruh pendidikan dan pelatihan terhadap tingkat pemahaman akuntansi sudah pernah dikaji dalam beberapa skripsi. Pada bagian ini membahas hal – hal yang berhubungan dengan penelitian yang telah dilakukan sehingga dapat diketahui persamaan dan perbedaan dengan penelititan ini.

Penelitian sebelumnya yang dapat dipakai bahan masukan serta bahan pengkajian yang berkaitan, antara lain :

a. Indrawan Oktavianto (2011)

1) Judul penelitian

Analisis pengaruh pendidikan dan pelatihan terhadap tingkat pemahaman akuntansi pegawai negeri sipil yang bekerja pada Dinas Pendidikan di bagian keuangan Kota Surabaya.

2) Permasalahan

3) Kesimpulan

a) Variabel pendidikan tidak berpengaruh terhadap tingkat pemahaman akuntansi pada pegawai negeri sipil yang bekerja pada Dinas Pendidikan bagian keuangan Kota Surabaya.

b) Terdapat pengaruh antara variable pelatihan dengan tingkat pemahaman akuntansi pada pegawai negeri sipil yang bekerja pada Dinas Pendidikan bagian keuangan Kota Surabaya.

b. Hariadi (2012)

1) Judul penelitian

Analisis Pengaruh Pendidikan dan Pelatihan Terhadap Tingkat Pemahaman Akuntansi pegawai negeri sipil yang bekerja pada Dinas Koperasi dan UMKM Bagian Keuangan Pemprov Jatim.

2) Permasalahan

Apakah faktor pendidikan dan pelatihan berpengaruh terhadap tingkat pemahaman akuntansi pada pegawai yang bekerja pada Dinas Koperasi dan UMKM Bagian Keuangan Pemprov Jatim.

3) Kesimpulan

pegawai negeri sipil yang bekerja pada Dinas Koperasi dan UMKM bagian keuangan Kota Surabaya.

c. Triandhani (2013)

1) Judul Penelitian

Analisis Pengaruh Pendidikan dan Pelatihan Terhadap Tingkat Pemahaman Akuntansi Sektor Publik pegawai yang bekerja pada Dinas Tenaga Kerja, Transmigrasi, dan Kependudukan di bagian keuangan Pemprov Jatim.

2) Permasalahan

Apakah faktor pendidikan dan pelatihan berpengaruh terhadap tingkat pemahaman akuntansi sektor publik pada pegawai yang bekerja di Dinas Tenaga Kerja, Transmigrasi, dan Kependudukan bagian Keuangan Pemprov Jatim.

3) Kesimpulan

a) Hipotesis yang menyatakan “diduga terdapat pengaruh positif antara faktor pendidikan dan pelatihan tehadap tingkat pemahaman akuntansi sektor publik” teruji kebenarnya.

variabel pendidikan. Karena nilai r2Parsial pada variabel

pelatihan lebih besar dibandingkan variabel pendidikan.

Persamaan pada penelitian yang dilakukan sekarang ini dengan penelitian terdahulu adalah dari segi variabel yaitu pendidikan dan pelatiahan, sedangkan perbedaan penelitian ini dengan sebelumnya adalah subyek, obyek, dan waktu penelitian yang berbeda. Hasil penelitian ini adalah secara simultan hasil pengujian tidak cocok atau tidak sesuai untuk mengetahui pengaruh pendidikan (X1) dan

Pelatihan (X2) terhadap tingkat pemahaman akuntansi (Y).

Tabel. 2.1 : Rangkuman Penelitian Terdahulu dengan Sekarang

No. Nama

Peneliti Judul Variabel

1

Suryo Hariadi (2012)

Pengaruh pendidikan dan pelatihan terhadap tingkat pemahaman akuntansi pada PNS yang bekerja pada Dinas – dinas pemerintah

di bagian keuangan

kabupaten ponorogo

Pendidikan (X1), Pelatihan

(X2),Tingkat Pemahaman

Akuntansi(Y)

2

Elsa Triandhani (2012)

Analisis pengaruh

pendidikan dan pelatihan

terhadap tingkat

pemahaman akuntansi

sektor publik pada pegawai Disnaker bagian keuangan pemprov jawatimur

Pendidikan (X1), Pelatihan (X2),

Tingkat pemahaman akuntansi sektor publik (Y).

3

Indrawan Oktavianto (2011)

Analisis pengaruh

pendidikan dan pelatihan

terhadap tingkat

pemahaman akuntansi PNS yang bekerja pada Dinas

Pendidikan di bagian

keuangan kota Surabaya.

Pendidikan (X1), Pelatihan (X2), Tingkat pemahaman akuntansi (Y)

4

Tri Ghama (2014)

Pengaruh pendidikan dan pelatihan terhadap tingkat pemahaman akuntansi pada pegawai keuangan Dinas

Kebersihan dan

Pertamanan.

Pendidikan (X1), Pelatihan

(X2),Tingkat pemahaman

akuntansi (Y).

2.2. Landasan Teor i

Penelitian ini menyajikan beberapa teori yang merupakan dasar utama dari kerangka pikir dalam usaha pencarian cara ilmiah untuk memecahkan masalah yang diajukan dalam penelitian

2.2.1.Pendidikan

2.2.1.1.Penger tian Belajar

Menurut Vernon S. Gerlach & Donal P. Ely dalam bukunya teaching & Media-A systematic Approachn (1971) dalam Arsyad (2011:3) mengemukakan bahwa “belajar adalah perubahan perilaku, sedangkan perilaku itu adalah tindakan yang dapat diamati. Dengan kata lain perilaku adalah suatu tindakan yang dapat diamati atau hasil yang diakibatkan oleh tindakan atau beberapa tindakan yang dapat diamati”.

2.2.1.2.Penger tian Pembelajaran

Menurut Darsono (2002:24-25) secara umum menjelaskanpengertian pembelajaran sebagai suatu kegiatan yang dilakukan oleh guru sedemikian rupa sehingga tingkah laku siswa berubah kearah lebih baik. Sedangkan secara khusus pembelajaran dapat diartikan sebagai berikut :

lingkungan agar terjadi hubungan stimulus dan respon yang perlu latihan dan setiap latihan yang berhasil harus diberi hadiah dan atau reinforcement (penguatan)

b. Teori Kognitif, menjelaskan pengertian pembelajaran sebagai cara guru memberikan kesempatan kepada siswa untuk berfikir agar dapat mengenal dan memahami apa yang sedang dipelajari.

c. Teori Gestalt, menguraikan bahwa pembelajaran merupakan usaha guru untik memberikan materi pembelajaran sedemikian rupa, sehingga siswa lebih mudah mengorganisirnya menjadi suatu gestalt (pola bermakna).

2.2.1.3.Penger tian Or ganisasi Belajar

a. Personal Mastery, belajar untuk memperluas kapasitas personal dalam mencapai hasil kerja yang paling diinginkan, dan menciptakan lingkungan organisasi yang menumbuhkan seluruh anggotanya untuk mengembangkan diri mereka menuju pencapaian sasaran dan makna bekerja sesuai dengan harapan yang mereka pilih.

b. Mental Models, proses bercermin, sinambung memperjelas dan meningkatkan gambaran diri kita tentang dunia luar, dan melihat bagaimana mereka membentuk keputusan dan tindakan kita.

c. Shared Vision, membangun rasa komitmen dalam suatu kelompok, dengan mengembangkan gambaran bersama tentang masa depan yang akan diciptakan, prinsip dan praktek yang menuntun cara kita mencapai tujuan masa depan itu.

Sedangkan diskusi bertujuan untuk sampai pada suatu kesimpulan, keputusan, kesepakatan, atau suatu kesepakatan atau paling tidak mengidentifikasi prioritas – prioritas.

e. System Thinking, cara pandang, cara berbahasa untuk menggambarkan dan memahami kekuatan dan hubungan yang menentukan perilaku dalam suatu sistem.

Sedangkan Menurut Marquardt (2002:247) yaitu organisasi belajar sebagai suatu organisasi yang belajar secara kolektif dan bersemangat, dan terus menerus mentransformasikan dirinya pada pengumpulan, pengelolaan dan penggunaan pengetahuan yang lebih baik bagi keberhasilan perusahaan. Meberdayakan sumber daya manusianya baik di teknologi untuk mengoptimalkan baik pembelajaran maupun produktivitas kerja.

2.2.1.4.Penger tian Pendidikan

Pendidikan adalah usaha sadar dan terencana untuk mewujudkan suasana belajar dan proses pembelajaran agar peserta didik secara aktif mengembangkan potensi dirinya untuk memiliki kekuatan spiritual keagamaan, pengendalian diri, kepribadian, kecerdasaan, akhlak mulia, serta keterampilan yang diperlukan dirinya, masyarakat, bangsa dan Negara (UU Sisdiknas, 2003:1)

dipengaruhi oleh sesuatu lingkungan yang terpimpin (khususnya di sekolah) sehingga ia dapat mencapai kecakapan sosial dan mengembangkan kepribaidannya (Good, 1977:1)

Pendidikan adalah pengaruh lingkungan atas individu untuk menghasilkan perubahan yang tepat di dalam kebiasaan tingkah lakunya, pikirannya dan perasaannya (Thomson, 1977:2).

Bahwa pendidikan itu sekarang adalah untuk mempersiapkan manusia bagi suatu tipe masyarakat yang masih belum ada. Konsep sistem pendidikan mungkin saja berubah sesuai dengan perkembangan masyarakat dan pengalihan nilai – nilai kebudayaan. Konsep pendidikan saat ini tidak dapat dilepaskan dari pendidikan yang harus sesuai dengan tuntutan kebutuhan pendidikan masa lalu, sekarang, dan masa datang (UNESCO, 1999:2)

2.2.1.5.J enis Pendidikan

Jenis pendidikan ada 3 jenis, yaitu sebagai berikut :

a. Pendidikan formal,

b. Pendidikan informal

Merupakan proses yang berlangsung sepanjang usia sehingga setiap orang memperoleh nilai, sikap, keterampilan, dan pengetahuan yang bersumber dari pengalaman hidup sehari – hari, pengaruh lingkungan termasuk pengaruh kehidupan keluarga, hubugan dengan tetangga, lingkungan pekerjaan dan permainan, pasar, perpustakaan, dan media massa.

c. Pendidikan nonformal,

Merupakan setiap kegiatan terorganisasi dan sistematis, diluar sistem persekolahan yang dilakukan secara mandiri atau merupakan bagian penting dari kegiatan yang lebih luas, yang sengaja dilakukan untuk melayani peserta didik tertentu dalam mencapai tujuan belajarnya.

http://pls.unnes.ac.id/2011/pengertian-tiga-jenis-pendidikan/

Menurut lembaga administrasi Negara Republik Indonesia tahun 1995, pendidikan dibedakan menjadi tiga jenis, yaitu :

a. Pendidikan umum,

b. Pendidikan kejuruan,

Merupakan pendidikan umum yang direncanakan untuk mempersiapkan para peserta pendidikan tersebut mampu melaksanakan pekerjaan sesuai dengan bidang kejuruan.

c. Pendidikan pegawai negeri,

Merupakan pendidikan yang dilakukan bagi pegawai negeri untuk meningkatkan kepribadian, pengetahuan, dan kemampuannya sesuai dengan tuntutan persyaratan jabatan dan pekerjaan sebagai pegawai negeri.

2.2.1.6.Tujuan Pendidikan

Tujuan pendidikan yaitu untuk mewujudkan pribadi – pribadi yang mampu menolong diri sendiri maupun orang lain, sehingga dengan demikian akan terwujud suatu kehidupan yang sejahtera (Soemanto, 1993:28).

2.2.2. Pelatihan

2.2.2.1 .Penger tian Pelatihan

Menurut Notoatmodjo (2009:16). “Pelatihan merupakan upaya yang berkaitan dengan peningkatan kemampuan atau keterampilan karyawan yang sudah menduduki suatu pekerjaan atau tugas tertentu.”

Sementara itu, dari Wexley dan Yulk dalam Mangkunegara (2003) memberikan penjelasan terhadap pengertian pelatihan, yaitu :

“Training and development are terms reffering to planned efforts designed facilitate the acquisition of relevant skill, knowledge and attitude by organizational members.” Pelatihan dan pengembangan merupakan istilah – istilah yang berhubungan berencana, yang diselenggarakan untuk mencapai penguasaan skill, pengetahuan, dan sikap – sikap pegawai atau anggota organisasi.” K Wexley dan Yulk dalam Mangkunegara, 2003:49).

Oleh Sikula dalam Mangkunegara (2009) menjelaskan bahwa :

Dari pengertian tersebut, maka dapat dikatakan bahwa pelatihan lebih ditujukan kepada pegawai operasional guna meningkatkan pengetahuan, keterampilan, dan perilaku dalam menunjang pencapaian tujuan organisasi.

2.2.2.2.Tujuan Pelatihan

Menurut Notoatmodjo (2009:22) dalam bukunya yang berjudul “ Pengembangan Sumber Daya Manusia” menyatakan bahwa “Terdapat dua macam tujuan pelatihan yakni Tujuan umum merupakan rumusan tentang kemampuan umum yang akan dicapai oleh pelatihan tersebut dan Tujuan khusus merupakan rincian kemampuan yang dirumuskan dalam kemampuan khusus.”

Sementara itu, menurut Mangkunegara (2003:52) tujuan pelatihan antara lain :

a. Meningkatkan penghayatan jiwa dan ideologi. b. Meningkatkan produktuvitas kerja.

c. Meningkatkan kualitas kerja.

d. Meningkatkan ketetapan perencanaan sumber daya manusia. e. Meningkatkan sikap moral dan semangat kerja.

f. Meningkatkan rangsangan agar pegawai mampu berprestasi secara maksimal.

g. Meningkatkan kesehatan dan keselamatan kerja h. Menghindarkan keusangan.

2.2.2.3.Analisis Kebutuhan Pelatihan

GoldStein dan Buxton dalam Mangkunegara (2005:53) mengemukakan tiga analisis kebutuhan pelatihan, yaitu organizational, analysis, job or task analysis, and person analysis.

a. Analisis Organisasi. Menganalisis tujuan organisasi, sumber daya yang ada dan lingkungan organisasi yang sesuai dengan kenyataan. Wexley dan Latham dalam Mangkunegara (2003:53) mengemukakan bahwa dalam menganalisis organisasi perlu diperhatikan pertanyaan “Where is training and development needed and where is it likely to be successful within an organization?” hal ini

dapat dilakukan dengan cara mengadakan survey sikap pegawai dalam administrasi. Di samping itu, analisis organisasi dapat menggunakan turnover, absensi, kartu pelatihan, daftar kemajuan pegawai, dan data perencanaan pegawai.

b. Analisis Pekerjaan dan Tugas. Analisis pekerjaa dan tugas merupakan dasar untuk mengembangkan program job training. Sebagaimana program pelatihan analisis job, dimaksudkkan untuk membantu pegawai meningkatkan pengetahuan, skill, dan sikap terhadap suatu pekerjaan.

Sementara itu, oleh Notoatmodjo (2003:20) juga membagi tahapan analisis kebutuhan pelatihan menjadi tiga tahapan diantaranya :

a. Analisis Organisasi. Analisis organisasi pada hakikatnya menyangkut pertanyaan – pertanyaan atau bagaimana di dalam organisasi atau institusi ada personel yang memerlukan pelatihan. Setelah itu dipertimbangkan biaya, alat – alat, dan perlengkapan yang dipergunakan. Kemudian dilakukan analisis iklim organisasi, sebab hal ini akan berpengaruh terhadap keberhasilan suatu program pelatihan sebagai hasil dari analisis iklim organisasi dapat diketahui kebutuhan – kebutuhan lain dari analisis organisasi ialah penentuan beberapa banyak karyawan yang perlu dilatih untuk tiap – tiap klasifikasi pekerjaan. Cara – cara untuk memperoleh informasi – informasi ini ialah melalui angket, wawancara atau pengamatan.

b. Analisis Pekerjaan (Job Analysis). Analisis Pekerjaan antara lain menjawab pertanyaan, apa yang harus diajarkan atau diberikan dalam pelatihan agar para karyawan yang bersangkutan mampu melakukan pekerjaan secara efektif. Tujuan utama analisis tugas ialah untuk memperoleh informasi tentang :

1) Tugas-tugas yang harus dilakukan oleh karyawan. 2) Tugas-tugas yang dilakukan pada saat itu.

4) Sikap, pengetahuan, dan keterampilan yang diperlukan untuk melakukan pekerjaan dengan baik, dan sebagainya.

c. Analisis Pribadi. Analisis pribadi menjawab akan pertanyaan, siapa membutuhkan pelatihan dan pelatihan macam apa. Untuk hal ini diperlukan waktu untuk mengadakan diagnosis yang lengkap tentang masing-masing personel mengenai kemampuan-kemampuan mereka. Untuk memperoleh informasi ini dapat dilakukan melalui achievement test, observasi, dan wawancara.

2.2.2.4.Metode Pelatihan

Menurut Notoatmodjo (2009:23), ”Metode pelatihan terbagi menjadi dua yaitu pelatihan di luar pekerjaan (off the job training) dan pelatihan di dalam pekerjaan (on the job training).”

a. Pelatihan Di Luar Tugas (Off The Job Training) Pelatihan Di Luar Tugas (Off The Job Training)

Pelatihan dengan menggunakan metode off the job training ini berarti karyawan sebagai peserta pelatihan ke luar sementara dari pekerjaannya. Kemudian mengikuti pelatihan guna meningkatkan pengetahuan dan keterampilannya dengan menggunakan teknik-teknik belajar mengajar sebagaimana lazimnya.

dirumuskan oleh Notoatmodjo (2009:24) yang memberikan penjelasan pada kedua macam teknik ini, bahwa :

”Teknik presentasi informasi ialah menyajikan informasi, yang tujuannya mengintroduksikan kemampuan, pengetahuan, sikap dan keterampilan baru kepada para peserta. Harapan akhir dari proses pengetahuan, sikap dan keterampilan perserta diadopsi oleh peserta dalam pekerjaannya nanti. Yang termasuk ke dalam teknik ini adalah :

1) Ceramah biasa, dimana pengajar (pelatih) bertatap muka langsung dengan peserta dan peserta pelatihan pasif mendengarkan.

2) Teknik diskusi, dimana informasi yang akan disajikan disusun dalam bentuk pertanyaan-pertanyaan atau tugas-tugas yang harus dibahas dan didiskusikan oleh para peserta aktif.

3) Teknik permodelan perilaku (behavior modeling), ialah salah satu cara mempelajari atau meniru tindakan (perilaku) dengan mengobservasi dan meniru model-model. Biasanya model-model perilaku yang harus diobservasi dan ditiru diproyeksikan dalam video.

4) Teknik magang adalah pengiriman karyawan dari suatu organisasi ke badan-badan atau organisasi lain yang dianggap lebih maju, baik secara kelompok maupun perorangan.

para peserta pelatihan kembali ke tempat pekerjaan semula akan mampu melakukan pekerjaan yang disimulasikan tersebut. Metode-metode simulasi ini mencakup :

a) Studi kasus (case study), di mana para peserta pelatihan diberikan suatu studi kasus, kemudian dipelajari dan didiskusikan antara para peserta pelatihan. Metode ini sangat cocok untuk para peserta manajer dan administrator yang akan mengembangkan keterampilan dalam memecahkan masalah – masalah.

b) Permainan peran (role playing). Dalam cara ini para peserta diminta untuk memainkan (berperan), bagian-bagian dari berbagai karakter (watak) dalam kasus. Para peserta diminta untuk membayangkan diri sendiri tentang tindakan (peranan) tertentu yang diciptakan bagi mereka oleh pelatih. Peserta harus mengambil alih peranan dan sikap-sikap dari orang-orang yang ditokohkan itu.

b. Pelatihan Di Dalam Tugas (On The Job Training)

Pelatihan ini berbentuk penugasan-penugasan pegawai-pegawai di bawah bimbingan supervisor yang telah berpengalaman (pegawai senior). Para pegawai senior yang bertugas untuk membimbing pegawai baru diharapkan memperlihatkan contoh-contoh pekerjaan yang baik, dan memperlihatkan penanganan suatu pekerjaan yang jelas dan konkret, yang akan dikerjakan oleh pegawai baru tersebut segera setelah pelatihan berakhir.

Oleh Notoatmodjo (2009:26) menjelaskan beberapa keuntungan yang diperoleh dari penerapan metode on the job training antara lain :

1) Sangat ekonomis, karena tidak perlu membiayai para trainers dan trainee, tidak perlu menyediakan peralatan dan ruang khusus 2) Para trainee sekaligus berada dalam situasi kerja yang aktual dan

konkret.

3) Memberikan praktek aktif bagi para trinee terhadap pengetahuan yang dipelajari.

4) Para trainee belajar sambil berbuat atau bekerja dan dengan segera dapat mengetahui apakah yang dikerjakan itu benar atau salah.

Hal ini mengindikasikan bahwa pegawai baru hanya mengamati pekerjan lain yang sedang dikerjakan oleh pegawai lama sebagai supervisor yang memberikan pelatihan, dan kemudian mengobservasi perilakunya. Sehingga memberikan pengetahuan secara praktis akan pekerjaan dan tanggung jawab yang akan diemban. Selain itu, terlihat bahwa aspek lain dari on the job training adalah lebih formal dalam formatnya.

2.2.2.5. Evaluasi Pelatihan

Menurut Mangkunegara (2003:69) ”Kriteria dalam evaluasi pelatihan yang dapat digunakan sebagai pedoman dari ukuran kesuksesan pelatihan, yaitu kriteria pendapat, kriteria belajar, kriteria perilaku, dan Kriteria Hasil.”

a. Kriteria Pendapat. Kriteria ini didasarkan pada pendapat peserta pelatihan mengenai program pelatihan yang telah dilakukan. Hal ini dapat diungkapkan dengan menggunakan kuesioner mengenai pelaksanaan pelatihan. Bagaimana pendapat peserta mengenai materi yang diberikan, pelatih, metode yang digunakan, dan situasi pelatihan.

b. Kriteria Belajar. Kriteria belajar dapat diperoleh dengan menggunakan tes pengetahuan, tes keterampilan yang mengukurskill, dan kemampuan peserta. c. Kriteria Perilaku. Kriteria perilaku dapat diperoleh dengan menggunakan tes

keterampilan kerja. Sejauh mana ada perubahan perilaku peserta sebelum pelatihan dan setelah pelatihan.

produktivitas, meningkatnya penjualan, dan meningkatnya kualitas kerja dan produksi (Mangkunegara 2003:69).

2.2.3. Tingkat Pemahaman Akuntansi

2.2.3.1.Penger tian Pemahaman

Pengertian paham menurut Kamus Besar Bahasa Indonesia (1995) yaitu pandai dan mengerti benar tentang suatu hal, sedangkan menurut Bloom sebagaimana yang terdapat dalam Winkle (1991), pemahaman merupakan bagian dari ranah kognitif yang merupakan sasaran evaluasi hasil belajar, mencakup kemampuan untuk menangkap maka dan arti dari bahan yang dipelajari, adanya kemampuan ini dinyatakan dalam menguraikan isi pokok dari suatu bacaan.

Salah satu faktor yang bisa mempengaruhi pemahaman seseorang adalah lingkungan individu itu berada. Baron dan Greenberg seperti yang dinyatakan dalam Kustono (2001) menyatakan bahwa kondisi lingkungan individu berpengaruh terhadap proses pengolahan informasi. Institusi negeri dan swasta mempunyai karakter yang berbeda. Karakter tersebut mungkin dalam bentuk kesempatan riset dan program – program peningkatan pengetahuan lainnya, baik formal maupun informal.

2.2.3.2.Penger tian Akuntansi

Akuntansi sangat diperlukan oleh suatu perusahaan, karena dengan akuntansi

kegiatan-kegiatan yang mengubah posisi keuangan perusahaan diproses menjadi

suatu informasi yang berguna bagi manajemen perusahaan dan pengguna laporan

keuangan lainnya.

Soemarso S.R (2002:3), mengemukakan pengertian akuntansi

menurut American Institute Of Certified Public Accountant (AICPA) sebagai berikut:

“Akuntansi adalah proses mengidentifikasikan, mengukur, dan melaporkan

informasi ekonomi, untuk memungkinkan adanya penilaian dan keputusan yang jelas

dan tegas bagi mereka yang menggunakan informasi tersebut”.

S Munawir Akuntan (2007 : 5), mengartikan akuntansi sebagai berikut:

“Akuntansi adalah seni dari pencatatan, penggolongan, dan peringkasan dari

pada peristiwa-peristiwa dan kejadian-kejadian yang setidak-tidaknya sebagian

bersifat keuangan dengan cara yang setepat-tepatnya dan dengan petunjuk atau

dinyatakan dalam uang, serta penafsiran terhadap hal-hal yang timbul dari padanya”.

Kamarudin Ahmad (2007 : 6), mengemukakan pengertian akuntansi menurut

Ralph Estes (1986) sebagai berikut:

“Akuntansi adalah aktivitas-aktivitas yang menyediakan informasi biasanya

bersifat kuantitatif dan seringkali disajikan dalam satuan moneter, untuk pengambilan

prestasi dan pelaporan keuangan kepada para investor, kreditur, instansi yang

berwenang serta masyarakat”.

Uraian pengertian akuntansi di atas menyimpulkan bahwa akuntansi adalah

ilmu yang membahas suatu sistem yang menghasilkan informasi yang berhubungan

dengan kejadian – kejadian yang mengubah posisi keuangan perusahaan. Informasi

tersebut dapat digunakan sebagai bahan pengambilan keputusan dan tanggung jawab

dibidang keuangan.

2.2.3.3.Penger tian Akuntansi Sektor Publik

Akuntansi sektor publik menurut Halim (2004 : 165) adalah sebuh kegiatan

jasa dalam rangka penyediaan informasi kuantitatif terutama yang bersifat keuangan

dari entitas pemerintah guna pengambilan keputusan ekonomi yang nalar dari pihak –

pihak yang berkepentingan atas berbagai alternatif arah tindakan.

Definisi lain mengenai akuntansi sektor publik adalah mekanisme teknik dan

analisis akuntansi yang diterapkan pada pengelolaan dana masyarakat di lembaga –

lembaga tinggi Negara dan departemen – departemen dibawahnya, pemerintah

daerah, BUMN, BUMD, LSM dan yayasan sosial, maupun pada proyek – proyek

2.2.3.4.Penger tian Akuntansi Keuangan Daer ah

Menurut Triadji (2002), akuntansi keuangan daerah adalah proses identifikasi,

pengukuran dan pelaporan transaksi keuangan dari suatu daerah (provinsi, kabupaten,

atau kota) dengan menggunakan sistem pencatatan dan dasar akuntansi tertentu

sebagai informasi dalam rangka pengambilan informasi keputusan ekonomi oleh

pihak – pihak yang memerlukan.

2.2.3.5.Penger tian Pemahaman Akuntansi

Menurut Kurniawati (2006:31) pemahaman akuntansi adalah kemampuan

seseorang untuk mengenal dan mengerti tentang akuntansi. Tingkat pemahaman

adalah tingkat sejauh mana para pegawai dalam memahami apa yang menjadi tujuan

akhir dari organisasi.

Tingkat pemahaman akuntansi dalam penelitian ini adalah sejauh mana para

pegawai negeri sipil yang bekerja di Dinas Kebersihan dan Pertamanan bagian

keuangan Kota Surabaya memahami akuntansi, aturan – aturan yang telah ditetapkan

serta bagaimana penerapannya.

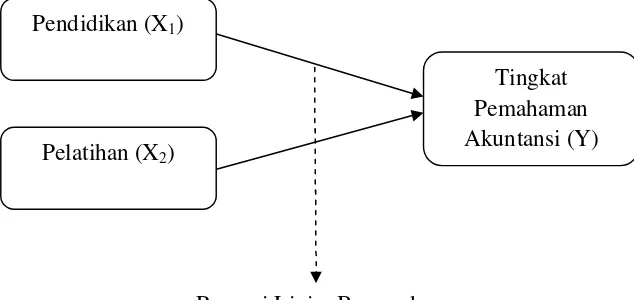

2.3. Kerangaka Pikir

Pendidikan dan pelatihan merupakan hal yang sangat penting untuk para

pegawai negeri sipil yang bekerja di pemerintahan khususnya di bagian keuangan,

dengan istilah good governance, para pegawai harus memahami pendidikan sesuai

dengan bidangnya.

2.3.1. Penger tian Pengar uh Pendidikan Ter hadap Tingkat Pemahaman

Akuntansi

Menurut lembaga administrasi Negara Republik Indonesia (1995:220)

pendidikan segala usaha untuk membina kepribadian dan mengembangkan

kemampuan manusia Indonesia jasmani dan rohani, yang berlangsug seumur hidup,

baik didalam maupun di luar sekolah dalam rangka pembangunan persatuan

Indonesia dan masyarakat yang adil dan makmur berdasarkan pancasila.

Menurut Notoatmodjo (1992:27) Pendidikan (formal) di dalam suatu

organisasi adalah suatu proses pengembangan kemampuan kea rah yang diinginkan

oleh organisasi yang bersangkutan.

Pengaruh pendidikan terhadap tingkat pemahaman akuntansi sangat berkaitan,

karena pendidikan dapat menigkatkan pengetahuan dan mengembangkan

kemampuan.

2.3.2. Penger tian Pengar uh Pelatihan Ter hadap Tingkat Pemahaman

Akuntansi

Menurut lembaga administrasi Negara Republik Indonesia tahun 1995,

memperoleh dan meningkatkan keterampilan dalam waktu yang relatif singkat

dengan metode yang lebih mengutamakan praktek daripada teori.

Menurut Handoko (2000:80) pelatihan yang diberikan kepada karyawan yang

lebih dimaksudkan untuk memperbaiki penugasan berbagai keterampilan dan teknik

pelaksanaan kerja tertentu, terinci dan rutin, dengan pelatihan diharapkan kemampuan

dan pengetahuan pegawai akan meningkat, dan dampaknya pada pemahaman mereka

akan tugas dan tanggung jawab, hal ini berarti faktor pelatihan juga dapat

berpengaruh terhadap tingkat pemahaman akuntansi.

Tujuan diadakannya pelatihan adalah supaya para pegawai dapat

melaksanakan tugas dan tanggung jawabnya serta diharapkan kemampuan dan

pengetahuan pegawai meningkat, dan dampak dari pelatihan akan berpengaruh

terhadap tingkat pemahaman akuntansi.

Berikut ini dijelaskan bagan dari kerangka pikir :

Gambar 2.1 : Bagan Kerangka Pikir

Regresi Linier Berganda Pendidikan (X1)

2.4. Hipotesis Penelitian

Berdasarkan hasil penelitian terdahulu dan teori yang telah dibahas diatas,

maka dapat disimpulkan dan dijadikan dasar dalam mengemukakan hipotesis adalah :

H1 : Diduga terdapat pengaruh pendidikan terhadap tingkat pemahaman akuntansi.

BAB III

METODE PENELITIAN

3.1. Objek Penelitian

Penelitian ini menggunakan unit analisis pegawai negeri sipil Dinas Kebersihan dan Pertamanan Kota Surabaya Jawa Timur, terutama yang berkaitan dengan pengaruh pendidikan dan pelatihan terhadap tingkat pemahaman akuntansi.

Dinas Kebersihan dan Pertamanan Kota Surabaya terletak di Jalan Menur 31A Surabaya.

3.2. Definisi Oper asional dan Pengukur an Var iabel

Definisi operasional adalah suatu definisi yang diberikan kepada suatu variabel dengan cara memberikan arti atau menspesifikasikan kegiatan ataupun memberikan suatu operasioanl yang diperlukan untuk mengukur variabel tersebut (Nazir, 2005:126).

a. Variabel bebas (X) atau variabel independen yang merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel terikat.

Variabel – variabel yang akan digunakan dalam penelitian ini adalah :

1) Pendidikan (X1)

2) Pelatihan (X2)

3) Tingkat Pemahaman Akuntansi (Y)

3.2.1. Definisi Oper asional

Adapun definisi operasional varibel penelitian ini adalah sebagai berikut :

a. Variabel bebas

1) Pendidikan (X1)

Pendidikan merupakan suatu usaha untuk mendapatkan dan meningkatkan pengetahuan, keterampilan, mengembangkan kemampuan dan membina kepribadian individu yang dilakukan oleh para individu secara formalitas dan dibuktikan dengan ijazah terakhir sebagai latar belakang pendidikan yang dapat dijadikan sebagai dasar pemberian kerja.

Indikator yang digunakan untuk mengukur variabel ini diambil dari Triandhani (2013) adalah sebagai berikut:

b) Latar belakang pendidikan dapat membantu meningkatkan prestasi kerja.

c) Latar belakang pendidikan dapat membantu penyelesaian tugas dan tanggung jawab.

2) Pelatihan (X2)

Pelatihan merupakan upaya yang berkaitan dengan peningkatan kemampuan atau keterampilan karyawan yang sudah menduduki suatu pekerjaan atau tugas tertentu.

Indikator – indikator yang digunakan untuk mengukur variabel ini diambil dari Wahyuningtyas (2013) adalah sebagai berikut:

a) Kesesuaian pelatihan dengan kebutuhan

b) Keberadaan pelatihan dalam meningkatkan kemampuan melaksanakaan pekerjaan.

b. Variabel Terikat

1) Tingkat pemahaman akuntansi (Y)

Surabaya dalam memahami sistem akuntansi, dan peraturan – peraturan yang telah ditetapkan, serta bagaimana penererapannya.

Indikator – indikator yang digunakan untuk mengukur variabel ini diambil dari Wahyuningtyas (2013) adalah sebagai berikut:

a) Pemahaman terhadap sistem informasi akuntansi.

b) pemahaman terhadap aturan – aturan atau regulasi – regulasi yang ada.

3.2.2. Pengukur an Var iabel

Pengukuran variabel yang digunakan dalam penelitian ini adalah ukuran interval, yaitu suatu pemberian angka kepada set dari objek yang mempunyai sifat – sifat ukuran ordinal dan ditambah datu sifat lain, yakni jarak yang sama pada pengukuran dinamakan data interval. Sedangkan skala pengukuran yang digunakan dalam mengukur variabel – variabel ini adalah skala Semantic Differential, yaitu untuk mengukur objek yang bersifat psiklogikal, sosial maupun fisik. Skala ini tersusun dalam satu garis kontinu dengan jawaban sangat positifnya terletak disebelah kanan, jawaban negatif terletak disebelah kiri atau sebaliknya, (Sumarsono, 2004:25).

1 2 3 4 5 6 7

Jawaban bernilai 1 berarti cenderung sangat tidak setuju dengan pernyataan yang diberikan, sedangkan jawaban bernilai 7 berarti sangat setuju dengan pernyataan yang diberikan.

3.3. Teknik Penentuan Sampel

3.3.1. Populasi

Populasi merupakan kelompok objek penelitian yang memiliki ciri – ciri atau karakteristik – karakteristik yang berbeda dengan kelompok objek yang lain, dan kelompok tersebut akan dikenai generalisasi dari hasil penelitian (Sumarsono, 2004:44).

Pada penelitian ini populasinya 26 pegawai yang terdiri dari sub bagian keuangan 13 pegawai dan sub bagian tata usaha 13 pegawai diantaranya 24 PNS dan 2 pegawai yang statusnya bukan PNS yang tercatat pada Dinas Kebersihan dan Pertamanan Kota Surabaya yang tercatat sebagai pegawai tetap hingga periode 31 Desember 2013, rinciannya adalah sebagai berikut :

a. Berpendidikan SD sebanyak 2 orang

b. Berpendidikan SMP sebanyak 2 orang

c. Berpendidikan SMA sebanyak 18 orang

d. Berpendidikan S1 SE sebanyak 1 orang

e. Berpendidikan S1 SP sebanyak 1 orang

f. Berpendidikan S1 SH sebanyak 2 orang_

3.3.2. Sampel

Sampel adalah bagian dari sebuah populasi, yang mempunyai ciri dan karakteristik yang sama dengan populasi tersebut (Sumarsono, 2004:44).

Pemilihan sampel dalam penelitian ini dilakukan dengan menggunakan teknik Purposive Sampling, yaitu penarikan sampel dengan kriteria tertentu (Sugiyono, 2008:122), yang menjadi sampel dalam penelitian ini berdasarkan kriteria tertentu yaitu :

1. berkaitan dengan sub bagian keuangan 13 pegawai.

3.4. Teknik Pengumpulan Data

3.4.1. J enis Data

Jenis data yang digunakan dalam penelitian ini adalah jenis data primer, yaitu sumber – sumber data yang merupakan bukti atau seksi utama (Nazir, 1988:58).

Menurut Sekaran (2006) menyatakan bahwa yang dimaksud dengan data primer adalah data yang diperoleh secara langsung dari individu, kelompok – kelompok tertentu, dan juga responden yang telah ditentukan secara spesifik oleh peneliti yang memiliki data secara spesifik dari waktu ke waktu.

3.4.2. Sumber Data

Sumber data dalam penelitian ini berasal dari observasi dan jawaban kuesioner yang telah disebarkan dan diisi oleh pegawai bagian keuangan yang bekerja di Dinas Kebersihan dan Pertamanan kota Surabaya. Periode pengamatan dan observasi dalam penelitian ini dilakukan kurang lebih selama 2 bulan yaitu bulan November sampai bulan Desember 2013.

3.4.3. Pengumpulan Data

Teknik pengumpulan data yang digunakan oleh peneliti :

a. Kuesioner

Serangkaian pertanyaan yang disusun secara sistematis, kemudian diberikan untuk diisi oleh para responden, yaitu PNS dan non PNS yang bekerja pada Dinas Kebersihan dan Pertamanan di bagian keuangan Kota Surabaya.

3.5. Teknik Analisis dan Uji Hipotesis

3.5.1. Teknik Analisis Data

a. Uji Validitas Data

butir pertanyaan dengan skor total yang diperoleh dari penjumlahan semua pertanyaan.

Suatu kuesioner dikatakan valid atau tidak bila pertanyaan pada kuesioner mampu untuk mengungkapkan suatu yang akan diukur oleh kuesioner tersebut. Valid atau tidaknya alat ukur tersebut dapat dilihat dari kolom corrected item total correlation (rhitung). Koefisien masing – masing item kemudian dibandingkan dengan nilai rkritis

dengan kriteria pengujian sebagai berikut (Azwar, 1997:158) :

1) Jika nilai rhitung > 0,30 berarti pertanyaan valid.

2) Jika nilai rhitung ≤ 0,30 berarti pertanyaan tidak valid.

b. Uji Reliabilitas Data

Uji reliabilitas digunakan untuk mengetahui apakah jawaban yang di berikan responden dapat dipercaya atau dapat diandalkan. Dengan perkataan lain, hasil pengukuran tetap konsisten bila dilakukan pengukuran dua kali atau lebih terhadap objek dan alat ukur yang sama (Sumarsono, 2004:34). Suatu konstruk atau variabel dikatakan reliable bila memberikan nilai Cronbach Alpha > 0,60.

c. Uji Normalitas

normal dapat dilakukan berbagai metode diantaranya metode Kolmogorov Smirnov (Sumarsono, 2004:40).

3.5.2. Uji Asumsi Klasik

Persamaan regresi linier berganda harus bersifat BLUE (Best Linier Unibased Estimator), artinya pengambilan uji F dan t tidak boleh bias. Uji asumsi klasik yang

dilakukan antara lain :

a. Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah dalam persamaan regresi ditemukan adanya korelasi antara variabel bebas. Model regresi yang baik seharusnya tidak menjadi korelasi antara variabel bebas.

Identifikasi secara statistik ada atau tidaknya gejala multikolinier dapat dilakukan dengan menghitung VIF (Variance Inflation Factor).

Rumus VIF =

b. Heteroskedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam regresi tejadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan lainnya. Hal ini bisa diidentifikasi dengan cara menghitung korelasi rank spearman antara residual dengan seluruh variabel.

Menurut Santoso (2002:301) deteksi adanya heteroskedastisitas adalah :

1) Nilai probabilitas > 0,05 berarti bebas heteroskedastisitas.

2) Nilai probabilitas ≤ 0,05 berarti adanya heteroskedastisitas.

c. Autokorelasi

Bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan penggangu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Sehingga penelitian ini tidak diperlukan uji autokorelasi.

3.5.3. Analisis Reger si Linier Berganda

Untuk mengetahui apakah pengaruh antara variabel terikat dengan variabel bebas digunakan persamaan regresi linier berganda sebagai berikut (Sulaiman, 2004:80) :

Keterangan :

Y = Tingkat pemahaman akuntansi β0 = Konstanta

X1 = Pendidikan

X2 = Pelatihan

β1 = Koefisien regresi X1

β2 = Koefisien regresi X2

e = kesalahan baku 3.5.4. Uji Hipotesis

Untuk pengujian hipotesis digunakan :

a. Uji F (Uji Model)

Menurut Ghozali (2006:62) uji Anova atau F test apabila probabilitas signifikan jauh lebih kecil dari 0,05, maka model regresi dapat digunakan untuk memprediksikan Tingkat Pemahaman Akuntansi (Y). atau dapat dikatakan Pendidikan (X1) serta Pelatihan (X2) secara bersama – sama berpengaruh terhadap

Tingkat Pemahaman Akuntansi (Y).

Uji F digunakan untuk menguji cocok atau tidaknya model regresi yang dihasilkan untuk mengetahui apakah variabel X1 atau X2 berpengaruh atau tidak

terhadap Y dengan melakukan uji f dengan prosedur sebagai berikut :

1) Ho : β1 = β2 = …= βj = 0, (X1, X2, bersama Xj tidak berpengaruh

terhadap Y)

Ha :salah satu dari βj ≠ 0, (X 1, X2, bersama Xj berpengaruh terhadap Y)

2) Dalam penelitian ini digunakan tingkat signifikasi 0,05 atau 5%.

3) Kriteria pengujian adalah sebagai berikut :

a) Apabila nilai probabilitas > 0,05 Ho diterima dan Ha ditolak.

b) Apabila nilai probabilitas < 0,05 Ho ditolak dan Ha diterima.

3.5.5. Uji t (Uji Pa r sial)

Uji t (uji parsial) untuk mengetahui apakah variabel X1 atau X2 berpengaruh

atau tidak terhadap Y dengan melakukan uji – t.

a. Uji t dengan prosedur sebagai berikut :

1) H0 : βi = 0, yaitu i = 1,2 (tidak terdapat pengarub secara parsial terhadap Y)

2) H0 :βi ≠ 0, yaitu i = 1,2 (terdapat pengaruh secara parsial terhadap Y)

b. Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan derajat bebas (n-k), yaitu n: jumlah pengamatan , dan k: jumlah variabel.

1) apabila nilai probabilitas > 0,05 H0 diterima dan Hi ditolak

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskr ipsi Hasil Penelitian

Deskripsi hasil penelitian ini membahas tentang hasil penelitian yang telah diperoleh dari hasil penyebaran kuesioner kepada pegawai bagian keuangan Dinas Kebersihan dan Pertamanan Kota Surabaya, serta akan dibahas mengenai data – data yang telah didapat dari penyebaran kuesioner dengan variabel bebas Pendidikan (X1) dan Pelatihan (X2), sedangkan variabel terikatnya adalah Tingkat Pemahaman Akuntansi Sektor Publik (Y).

Pada penelitian ini bahwa sampel yang digunakan sebanyak 13 responden dengan menggunakan kuesioner, karena sisanya adalah pegawai bagian tata usaha yang tidak terkait dengan penelitian ini.

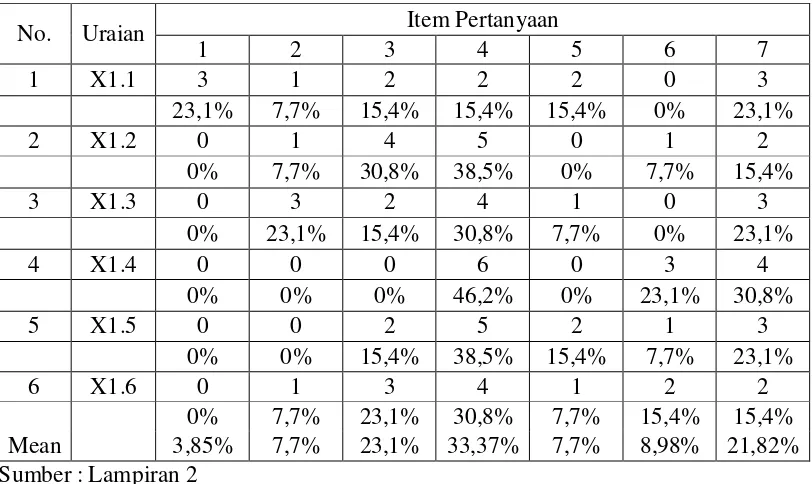

4.1.1. Var iabel Pendidikan (X1)

Pendidikan merupakan suatu usaha untuk mendapatkan dan meningkatkan pengetahuan, keterampilan, mengembangkan kemampuan dan membina kepribadian individu yang dilakukan oleh para individu secara formalitas dan dibuktikan dengan ijazah terakhir sebagai latar belakang pendidikan yang dapat dijadikan sebagai dasar pemberian kerja.

Tabel. 4.1 : Distribusi Frekuensi pada Variabel Pendidikan.

No. Uraian Item Pertanyaan

1 2 3 4 5 6 7

1 X1.1 3 1 2 2 2 0 3

23,1% 7,7% 15,4% 15,4% 15,4% 0% 23,1%

2 X1.2 0 1 4 5 0 1 2

0% 7,7% 30,8% 38,5% 0% 7,7% 15,4%

3 X1.3 0 3 2 4 1 0 3

0% 23,1% 15,4% 30,8% 7,7% 0% 23,1%

4 X1.4 0 0 0 6 0 3 4

0% 0% 0% 46,2% 0% 23,1% 30,8%

5 X1.5 0 0 2 5 2 1 3

0% 0% 15,4% 38,5% 15,4% 7,7% 23,1%

6 X1.6 0 1 3 4 1 2 2

0% 7,7% 23,1% 30,8% 7,7% 15,4% 15,4%

Mean 3,85% 7,7% 23,1% 33,37% 7,7% 8,98% 21,82%

Sumber : Lampiran 2

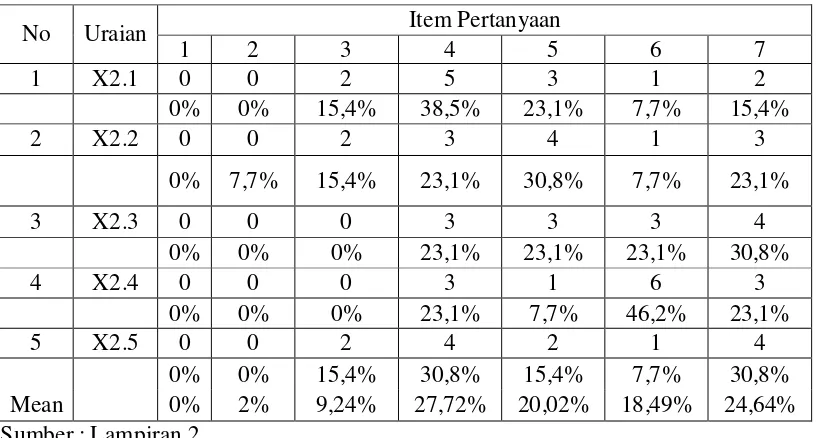

4.1.2. Var iabel Pelatihan (X2)

Pelatihan adalah suatu usaha yang dilakukan untuk meningkatkan kemampuan dan keterampilan seseorang agar mampu melaksanakan tugas dan tanggung jawabnya serta diharapkan mampu mewujudkan tujuan suatu organisasi.

Berikut ini adalah tabel distribusi frekuensi pada variabel pelatihan (X2) :

Tabel. 4.2 : Distribusi Frekuensi pada Variabel Pelatihan.

No Uraian Item Pertanyaan

1 2 3 4 5 6 7

1 X2.1 0 0 2 5 3 1 2

0% 0% 15,4% 38,5% 23,1% 7,7% 15,4%

2 X2.2 0 0 2 3 4 1 3

0% 7,7% 15,4% 23,1% 30,8% 7,7% 23,1%

3 X2.3 0 0 0 3 3 3 4

0% 0% 0% 23,1% 23,1% 23,1% 30,8%

4 X2.4 0 0 0 3 1 6 3

0% 0% 0% 23,1% 7,7% 46,2% 23,1%

5 X2.5 0 0 2 4 2 1 4

0% 0% 15,4% 30,8% 15,4% 7,7% 30,8%

Mean 0% 2% 9,24% 27,72% 20,02% 18,49% 24,64%

Sumber : Lampiran 2

Responden yang menjawab skor 5 – 7 sebesar 63,15% yang berarti responden setuju bahwa melalui pelatihan dapat meningkatkan pengetahuan, kemampuan, dan keterampilan sesuai dengan bidang pekerjaannya.

4.1.3. Var iabel Tingkat Pemahaman Akuntansi (Y)

Tingkat Pemahaman Akuntansi adalah sejauh mana para pegawai yang menangani keuangan pada lingkup Dinas Kebersihan dan Pertamanan Kota Surabaya dalam memahami sistem akuntansi, peraturan – peraturan yang telah ditetapkan serta bagaimana penerapannya.

Tabel. 4.3 : Distribusi Frekuensi pada Variabel Tingkat Pemahaman Akuntansi.

No. Uraian Item Pertanyaan

1 2 3 4 5 6 7

1 Y.1 0 1 1 6 1 1 3

0% 7,7% 7,7% 46,2% 7,7% 7,7% 23,1%

2 Y.2 0 1 2 4 1 2 3

0% 7,7% 15,4 30,8% 7,7% 15,4% 23,1%

3 Y.3 0 0 3 5 0 2 3

0% 0% 23,1% 38,5% 0% 15,4% 23,1%

4 Y.4 0 1 2 4 1 2 3

0% 7,7% 15,4 30,8% 7,7% 15,4% 23,1%

5 Y.5 0 0 1 5 3 4 0

0% 0% 7,7% 38,5% 23,1% 30,8% 0%

6 Y.6 0 0 2 5 1 3 2

0% 0% 15,4% 38,5% 7,7% 23,1% 15,4%

7 Y.7 0 0 5 1 2 2 3

0% 0% 38,5% 7,7% 15,4% 15,4% 23,1%

8 Y.8 0 0 3 4 2 4 0

0% 0% 23,1% 30,8% 15,4% 30,8% 0%

9 Y.9 0 1 2 4 2 2 2

0% 7,7% 15,4% 30,8% 15,4% 15,4% 15,4%

10 Y.10 0 1 2 5 1 2 2

0% 7,7% 15,4% 38,5% 7,7% 15,4% 15,4%

11 Y.11 1 0 2 4 2 2 2

7,7% 0% 15,4% 30,8% 15,4% 15,4% 15,4%

12 Y.12 0 1 2 2 3 2 3

0% 7,7% 15,4% 15,4% 23,1% 15,4% 23,1%

13 Y.13 1 0 3 5 1 2 1

7,7% 0% 23,1% 38,5% 7,7% 15,4% 7,7%

Mean 1% 3,55% 17,77% 32% 11,8% 17,8% 16%

Sumber : Lampiran 2

Responden yang menjawab skor 4 sebesar 32% yang berarti responden ragu – ragu terhadap kemampuan pemahaman akuntansi. Sedangkan responden yang menjawab skor 5 – 7 sebesar 45,6% yang berarti responden memahami akuntansi.

4.2. Uji Kualitas Data

4.2.1. Uji Validitas

Menurut Azwar (1997:158), Suatu kuesioner dikatakan valid atau tidak bila pertanyaan pada kuesioner mampu untuk mengungkapkan suatu yang akan diukur oleh kuesioner tersebut. Valid atau tidaknya alat ukur tersebut dapat dilihat dari kolom corrected item total correlation. Koefisien masing – masing item kemudian dibandingkan dengan nilai rkritis dengan kriteria pengujian sebagai berikut :

1) Jika nilai rhitung > 0,30 berarti pertanyaan valid.

2) Jika nilai rhitung ≤ 0,30 berarti pertanyaan tidak valid.

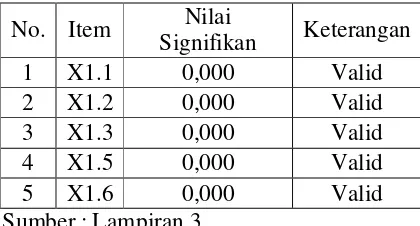

a. Uji Validitas Variabel Pendidikan (X1)

Uji validitas pada variabel pendidikan (X1) dilakukan sebanyak 2 (dua) kali

putaran. Dikarenakan ada 1 item pertanyaan yaitu X1.4 yang tidak valid. Berikut

Tabel. 4.4 : Hasil Uji Validitas Variabel Pendidikan (X1) Putaran Pertama

No. Item Nilai

Signifikan Keterangan

1 X1.1 0,000 Valid

2 X1.2 0,000 Valid

3 X1.3 0,000 Valid

4 X1.4 0,351 Tidak Valid

5 X1.5 0,000 Valid

6 X1.6 0,000 Valid

Sumber : Lampiran 3

Berdasarkan tabel 4.4 diatas, dapat diketahui bahwa terdapat satu item pertanyaan yaitu X1.4 tidak valid karena memiliki nilai lebih dari 0,05, sehingga

variabel pendidikan dilakukan uji validitas putaran kedua dengan cara menghilangkan item pertanyaan X1.4. Berikut adalah hasil uji validitas pada variabel pendidikan pada

putaran kedua :

Tabel. 4.5 : Hasil Uji Validitas Variabel Pendidikan (X1) Putaran Kedua

No. Item Nilai

Signifikan Keterangan

1 X1.1 0,000 Valid

2 X1.2 0,000 Valid

3 X1.3 0,000 Valid

4 X1.5 0,000 Valid

5 X1.6 0,000 Valid

Sumber : Lampiran 3

yang dihasilkan kurang dari 0,05. Dapat disimpulkan bahwa hanya terdapat satu item pertanyaan yang tidak valid.

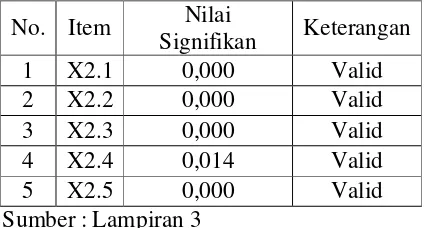

b. Uji Validitas Variabel Pelatihan (X2)

Uji validitas pada variabel pelatihan (X2) dilakukan satu kali putaran. Berikut

hasil uji validitas pada variabel pelatihan :

Tabel. 4.6 : Hasil Uji Validitas Variabel Pelatihan

No. Item Nilai

Signifikan Keterangan

1 X2.1 0,000 Valid

2 X2.2 0,000 Valid

3 X2.3 0,000 Valid

4 X2.4 0,014 Valid

5 X2.5 0,000 Valid

Sumber : Lampiran 3

Berdasarkan dari tabel 4.6 diatas dapat disimpulkan, bahwa semua item pertanyaan dinyatakan valid karena tingkat signifikan dari semua item pertanyaan kurang dari 0,05.

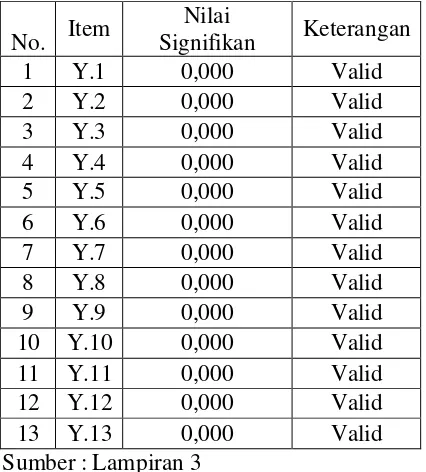

c. Uji Validitas Variabel Tingkat Pemahaman Akuntansi (Y)

Tabel. 4.7 : Hasil Uji Validitas Tingkat Pemahaman Akuntansi

No. Item

Nilai

Signifikan Keterangan

1 Y.1 0,000 Valid

2 Y.2 0,000 Valid

3 Y.3 0,000 Valid

4 Y.4 0,000 Valid

5 Y.5 0,000 Valid

6 Y.6 0,000 Valid

7 Y.7 0,000 Valid

8 Y.8 0,000 Valid

9 Y.9 0,000 Valid

10 Y.10 0,000 Valid

11 Y.11 0,000 Valid

12 Y.12 0,000 Valid

13 Y.13 0,000 Valid

Sumber : Lampiran 3

Berdasarkan tabel 4.7 diatas dapat disimpulkan bahwa semua item pertanyaan dinyatakan valid karena tingkat signifikan dari semua item pertanyaan kurang dari 0,05.

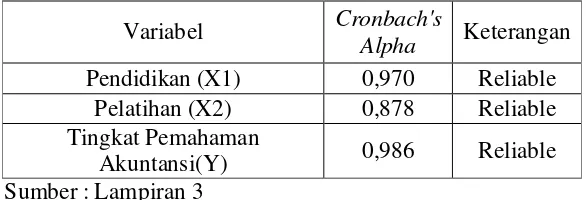

4.2.2. Uji Realibilitas

Hasil Pengujian realibilitas adalah sebagai berikut :

Tabel. 4.8 : Hasil Uji Realibilitas

Variabel Cronbach's

Alpha Keterangan Pendidikan (X1) 0,970 Reliable

Pelatihan (X2) 0,878 Reliable Tingkat Pemahaman

Akuntansi(Y) 0,986 Reliable

Sumber : Lampiran 3

Berdasarkan tabel 4.8 diatas menunjukkan bahwa nilai Cronbach’s Alpha (α) untuk variabel Pendidikan (X1) sebesar 0,970, Cronbach’s Alpha untuk variabel

Pelatihan (X2) sebesar 0,878, dan Cronbach’s Alpha untuk variabel Tingkat

Pemahaman Akuntansi (Y) sebesar 0,986. Hal ini menunjukkan semua variabel yang digunakan dalam penelitian ini dinyatakan reliable cronbach’s Alpha yang dihasilkan lebih besar dari 0,60.

4.2.3. Uji Nor malitas

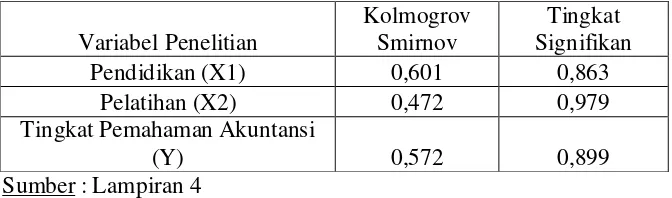

Tabel. 4.9 : Hasil Uji Normalitas

Variabel Penelitian

Kolmogrov Smirnov

Tingkat Signifikan

Pendidikan (X1) 0,601 0,863

Pelatihan (X2) 0,472 0,979

Tingkat Pemahaman Akuntansi

(Y) 0,572 0,899

Sumber : Lampiran 4

Dari hasil perhitungan uji Kolmogrof Smirnov pada tabel diatas menunjukkan bahwa semua variabel memiliki nilai signifikan lebih besar dari 0,05, jadi dapat disimpulkan data berdistribusi normal.

4.3. Uji Asumsi Klasik

Persamaan regresi linier berganda harus bersifat BLUE (Best Linier Unbiased Estimator), artinya pengambilan uji F dan T tidak boleh bias.

Untuk mendukung keakuratan hasil model regresi, maka perlu dilakukan penelusuran terhadap asumsi klasik yang meliputi :

a) Multikolinieritas, dan

4.3.1. Multikolinier itas

Menurut Ghozali (2006:95), Uji multikolinieritas bertujuan untuk menguji apakah dalam persamaan regresi ditemukan adanya korelasi antara variabel bebas. Model regresi yang baik seharusnya tidak menjadi korelasi antara variabel bebas.

Identifikasi secara statistik ada atau tidaknya gejala multikolinier dapat dilakukan dengan menghitung VIF (Variance Inflation Factor).

Rumus VIF =

VIF menyatakan tingkat pembengkakan variance, jika VIF > 10, maka berarti terdapat Multikolinieritas pada persamaan linier.

Adapun besaran VIF dari masing – masing variabel bebas adalah sebagai berikut :

Tabel. 4.10 : Tabel Nilai VIF

No. Variabel Bebas Nilai VIF 1 Pendidikan (X1) 1,334 2 Pelatihan (X2) 1,334 Sumber : Lampiran 4

Berdasarkan tabel diatas, dapat disimpulkan bahwa antara variabel bebas yaitu variabel pendidikan (X1) dan Variabel pelatihan (X2) tidak terdapat korelasi

1,334 yang berarti nilai VIF < 10, sehingga dapat dikatakan tidak terjadi multikolinieritas. Dengan demikian, dapat disimpulkan bahwa asumsi tidak terjadi multikolinieritas pada variabel bebas.

4.3.2. Uji Heter oskedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam regresi tejadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan lainnya. Hal ini bisa diidentifikasi dengan cara menghitung korelasi rank spearman antara residual dengan seluruh variabel.

Menurut Santoso (2002:301) deteksi adanya heteroskedastisitas adalah :

1) Nilai probabilitas > 0,05 berarti bebas heteroskedastisitas.

2) Nilai probabilitas ≤ 0,05 berarti adanya heteroskedastisitas.

Berikut ini adalah hasil uji Rank Spearman

Tabel. 4.11 : Hasil Uji Rank Spearman

Variabel Bebas Koefisien korelasi Rank Spearman

Tingkat Signifikan

Pendidikan (X1) -0,316 0,907

Pelatihan (X2) 0,218 0,474

Sumber : Lampiran 4

0,05. Hal ini menunjukkan tidak adanya heteroskedastisitas antara variabel bebas dengan residualnya.

4.4. Analisis Regr esi Linier Berganda

4.4.1. Persamaan Regresi

Persamaan regresi linier berganda yang dihasilkan adalah sebagai berikut :

Tabel. 4.12 : Persamaan Regresi Linier Berganda

Model Koefisien

Regresi Konstanta 29,130 Pendidikan (X1) 1,097

Pelatihan (X2) 3,07 Sumber : Lampiran 6

Berdasarkan tabel diatas diperoleh persamaan regresi sebagai berikut :

Y=29,130+1,097X1+3,07X2

Adapun penjelasan persamaan regresi linier berganda sebagai berikut :

β0 = Konstanta = 29,130

Nilai konstanta yang dihasilkan sebesar 29,130 menunjukkan besarnya tingkat pemahaman akuntansi (Y). Jika pendidikan (X1) dan pelatihan (X2) adalah

β1 = Koefisien Regresi X1 = 1,097

Koefisien regresi pada variabel pendidikan (X1) adalah sebesar 1,097. Artinya

adalah jika Pendidikan (X1) naik satu satuan, maka tingkat pemahaman

akuntansi (Y) akan naik sebesar 1,097 dengan asumsi variabel pelatihan adalah konstan. Atau dengan kata lain, tingginnya pendidikan dapat meningkatkan tingginya tingkat pemahaman akuntansi.

β2 = Koefisien Regresi = 3,07

koefisien regresi pada variabel pelatihan (X2) adalah sebesar 3,07. Artinya

adalah jika peltihan (X2) naik satu satuan, maka tingkat pemahaman akuntansi

(Y) akan naik sebesar 3,07 dengan asumsi variabel pendidikan adalah konstan. Atau dengan kata lain, banyaknya pelatihan yang diikuti oleh pegawai dapat meningkatkan tingginya tingkat pemahaman akuntansi.

4.4.2. Uji Hipotesis

4.4.2.1.Uji Kesesuaian Model F

Uji F digunakan untuk mengetahui apakah model yang digunakan adalah cocok atau sesuai untuk mengetahui pengaruh pendidikan (X1) dan Pelatihan (X2)

Hasil pengujian hipotesis model analisis pengaruh varibel pendidikan (X1)

dan variabel pelatihan (X2) terhadap tingkat pemahaman akuntansi (Y) dengan

menggunakan uji F dapat dilihat pada tabel berikut ini :

Tabel. 4.13 : Hasil Uji F Variabel Bebas dengan Variabel Terikat

ANOVAb

Model Sum of

Squares df

Mean

Square F Sig.

1 Regression 1238.374 2 619.187 2.125 .170

a

Residual 2914.396 10 291.440 Total 4152.769 12

Sumber : Lampiran 5

Berdasarkan tabel 4.13, menunjukkan bahwa angka F sebesar 2,125 dengan nilai s