BURSA EFEK INDONESIA (BEI)

SKRIPSI

Diajukan Oleh : Astrid Nuriandini Putri

0913010105/FE/AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

BURSA EFEK INDONESIA (BEI)

SKRIPSI

Diajukan Untuk Memenuhi Sebagai Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Diajukan oleh : Astrid Nuriandini Putri

0913010105/FE/AK

Kepada

FAKULTAS EKONOMI

(RETURN ON INVESTMENT) PADA PERUSAHAAN INDUSTRI FOOD AND

BEVERAGE YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

Disusun Oleh : Astrid Nuriandini Putri

0913010105/FE/AK Telah Dipertahankan Dihadapan Dan Diterima Oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada Tanggal 22 Febuari 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr. Gideon Setyo Budiwitjaksono, M.Si Dr. Gideon Setyo Budiwitjaksono, M.Si Sekertaris

Dra. Ec. Sri Hastuti, M.Si Anggota

Drs. Ec. Muslimin, M. Si

Mengetahui Dekan Fakultas Ekonomi

Universitas Pembangunan Nasinal “Veteran” Jawa Timur

Alhamdulillahi robbilamin, segala puji syukur kehadirat Allah SWT yang telah memberikan rahmat dan hidayahnya, sehingga penulis dapat menyelesaikan Skripsi dengan judul “EFISIENSI MODAL KERJA (WORKING CAPITAL TURNOVER) DAN LIKUIDITAS (CURRENT RATIO) TERHADAP

PROFITABILITAS (RETURN ON INVESTMENT) PADA PERUSAHAAN INDUSTRI FOOD AND BEVERAGE YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)”. Skripsi ini disusun guna memenuhi persyaratan

memperoleh gelar Sarjana Ekonomi pada Program S1 Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Dalam kesempatan yang baik ini, penulis dengan ketulusan dan kerendahan hati ingin menyampaikan rasa terimakasih kepada semua pihak yang telah dengan ikhlas memberikan masukan dan kontribusi berarti dalam proses penyusunan skripsi ini, antara lain :

1. Dr. Dhani Ichsanuddin, MM selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Hero Priono, M. Si, Ak. selaku Ketua Program Studi Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

pengetahuannya dan segala jasa-jasanya selama perkuliahan.

5. Ayahanda dan Ibunda tercinta, terimakasih atas segala doa yang

dipanjatkan, serta perjuangan dan pengorbanan yang tak pernah dikeluhkan untuk ananda, semoga kesehatan akan selalu mengiringi mereka.

6. Untuk kakakku tersayang terimakasih telah sudi meluangkan waktunya untuk mendengarkan, mendukung dan membantu walau jarak yang memisahkan kita.

7. Sahabat-sahabatku Astritika Puspita, Fitria Aprilyani, Zulfiah Irfa, Aldina

Dewi, Febrianto Efrat dan Rizka Elis yang telah setia menemani, menyayangi, selalu memberikan semangat dan selalu membantu ketika mengalami kesulitan.

8. Semua pihak yang tidak bisa penulis sebutkan satu persatu yang menjadi bagian dari setiap peristiwa yang penulis alami.

Surabaya, 14 Januari 2013

KATA PENGANTAR i

DAFTAR ISI iv

DAFTAR TABEL viii

DAFTAR GAMBAR ix

DAFTAR LAMPIRAN x

ABSTRAK xi

BAB I PENDAHULUAN

1.1 Latar Belakang 1

1.2 Rumusan Masalah 9

1.3 Tujuan Penelitian 9

1.4 Manfaat Penelitian 10

BAB II TINJAUAN PUSTAKA

2.1 Hasil-Hasil Penelitian Terdahulu 11

2.2 Landasan Teori 19

2.2.1 Profitabilitas Perusahaan 19

2.2.1.1 Rasio Profitabilitas 20

2.2.2 Modal Kerja 23

2.2.2.1 Siklus Modal Kerja 24

2.2.2.2 Konsep Modal Kerja 24

2.2.2.6 Sumber Modal Kerja 31 2.2.2.7 Penggunaan Modal Kerja 34 2.2.2.8 Efisiensi Modal Kerja 36

2.2.3 Likuiditas Perusahaan 39

2.2.3.1 Rasio Likuiditas 40

2.2.4 Pengaruh Efisiensi Modal Kerja (WCT)

dengan Profitabilitas (ROI) 41

2.2.5 Pengaruh Likuiditas (CR)

dengan Profitabilitas (ROI) 42

2.2.6 Kerangka Pikiran 44

2.2.7 Hipotesis 44

BAB III METODOLOGI PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel 45

3.1.1 Definisi Operasional 45

3.1.2 Pengukuran Variabel 47

3.2 Teknik Penentuan Sampel 48

3.2.1 Populasi 48

3.2.2 Sampel 48

3.3 Teknik Pengumpulan Data 49

3.3.1 Jenis Data 49

3.4.1 Teknik Analisis 50

3.4.2 Uji Hipotesis 54

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian 57

4.2 Deskripsi Hasil Penelitian 58

4.2.1 Efisiensi Modal Kerja 58

4.2.2 Likuiditas 60

4.2.3 Profitabilitas 63

4.3 Analisis dan Pengujian Hipotesis 65

4.3.1 Analisis Regresi Berganda 65

4.3.2 Uji Asumsi Klasik 67

4.3.2.1 Uji Autokorelasi 67

4.3.2.2 Uji Multikolinieritas 68

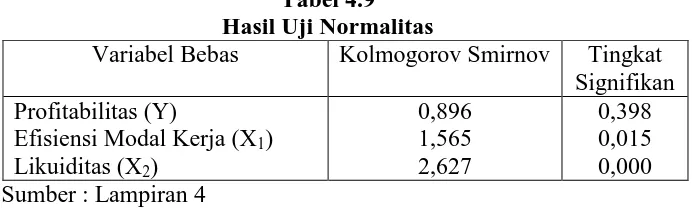

4.3.2.3 Uji Heteroskedastisitas 69 4.3.2.4 Uji Normalitas 69

4.3.3 Pengujian Hipotesis 71

4.3.3.1 Uji t 71

4.3.2.2 Uji F 71

4.3.2.3 Uji Koefisien Determinasi (R2) 72

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan 81

5.2. Saran 81

5.3 Keterbatasan Penelitian 82

DAFTAR PUSTAKA xiii

xi

Getting profit like what we expect is also depend from the company management like take the right decision in case of investment source and how to manage that investment. Using right decision and correct management will get efficiency of working capital and liquidity like what we expect and later on will get better profit. The purpose of this research is to know the influence and how big the influence of efficiency working capital (WCT) and liquidity (CR) to profitability (ROI) in food beverage company which registered in BEI

The population sample in this research is food and beverage company which is listed in BEI for 3 periods time from 2009-2011. The amount of this sample is 15 companies with purposive sampling. The research tool is documentation which is secondary data. The data are collected to be analyzed using double regression analysis.

The result, we know that partial efficiency working capital is not really significant to influence the profit. Meanwhile, liquidity has negative influence and significant influence to profit. Together with efficiency working capital and liquidity have low influence to the profit which only 19.9% and the other 80.1% is influenced by other factor which not been researched in this case

xii

yaitu mencapai laba atau profit. Untuk mencapai laba yang diharapkan manajemen harus dapat mengambil kebijaksanaan yang tepat dalam hal mengenai investasi sumber dana dan pengelolaan investasi tersebut. Sehingga dengan keputusan dan pengelolaan yang tepat akan diperoleh efisiensi modal kerja dan likuiditas yang diharapkan, serta akhirnya akan diperoleh profitabilitas yang diharapkan. Tujuan penelitian ini adalah untuk mengetahui pengaruh dan seberapa besar pengaruh efisiensi modal kerja (WCT) dan likuiditas (CR) terhadap profitabilitas (ROI) pada perusahaan food and beverage yang terdaftar di BEI .

Populasi dalam penelitian adalah perusahaan food and beverage yang terdaftar di BEI selama tiga periode 2009-2011. Sampel yang diteliti sebanyak 15 perusahaan dengan cara purposive sampling. Alat pengumpulan data yang digunakan adalah dokumentasi, dimana data yang digunakan merupakan data sekunder. Data yang dikumpulkan dianalisis menggunakan analisis regresi berganda.

Hasil penelitian ini menunjukkan bahwa secara parsial efisiensi modal kerja tidak berpengaruh signifikan terhadap profitabilitas. Sedangkan untuk likuiditas mempunyai pengaruh negatif dan signifikan terhadap profitabilitas. Serta secara bersama-sama efisiensi modal kerja dan likuiditas mempunyai pengaruh relatif sangat rendah terhadap profitabilitas yaitu sebesar 19,9% sedangkan sisanya 80,1% dipengaruhi oleh faktor lain yang tidak diteliti pada penelitian ini.

BAB 1 PENDAHULUAN

1.1Latar Belakang

Pengelolaan modal kerja yang baik merupakan tanggung jawab setiap pimpinan perusahaan, sehingga dalam setiap penggunaan modal kerja perusahaan dapat tercapai suatu keseimbangan dalam hal penyediaan dan penggunaan modal kerja tersebut. Modal kerja yang lebih kecil dari kebutuhan akan menimbulkan kerugian atau kehilangan kesempatan untuk memperoleh laba. Sebaliknya modal kerja yang terlalu besar dari yang dibutuhkan akan mengakibatkan terjadinya dana menganggur, sehingga tidak efisien dalam penggunaan dana.

Modal kerja juga mengidentifikasikan besarnya aktiva lancar yang dimiliki perusahaan setelah diperkirakan untuk memenuhi keseluruhan hutang lancarnya selama 1 periode operasi. Besarnya aktiva lancar juga mengidentifikasikan bahwa perusahaan memiliki likuiditas yang baik atau sebaliknya. Modal kerja yang cukup dan selain untuk menjaga tingkat likuiditas juga dibutuhkan untuk menjamin kelangsungan operasi perusahaan. Serta modal kerja juga dapat menggambarkan kemampuan perusahaan untuk mencapai salah satu tujuan memperoleh laba melalui perputaran yang dihasilkan dari kegiatan operasionalnya. Kemampuan menghasilkan laba akan dapat ditingkatkan apabila manajemen perusahaan mampu mengelola dan menjaga keseimbangan dalam mengatur siklus perputaran modal kerja.

Selain itu juga perusahaan harus dapat memilih sumber – sumber dana yang baik dan dapat mengalokasikan dana tersebut seefisien mungkin, sumber – sumber dana dapat diperoleh perusahaan melalui modal sendiri, keuntungan

Pada dasarnya, jika perusahaan meningkatkan jumlah utang sebagai sumber dananya hal tersebut dapat meningkatkan risiko keuangan. Jika perusahaan tidak dapat mengelola dana yang diperoleh dari utang secara produktif, hal tersebut dapat memberikan pengaruh negatif dan berdampak terhadap menurunnya profitabilitas perusahaan. Sebaliknya jika utang tersebut dapat dikelola dengan baik dan digunakan untuk proyek investasi yang produktif, hal tersebut dapat memberikan pengaruh yang positif dan berdampak terhadap peningkatan profitabilitas perusahaan. Dalam hal ini perusahan diharapkan mampu mengetahui kapasitasnya untuk mengambil seberapa besar utang yang akan digunakan sebagai dana untuk menjaga stabilitas perputaran roda perusahaan.

perkembangan perusahaan secara periodik, dan lebih mudah melihat tren perusahaan serta melakukan prediksi di masa yang akan datang. Adapun rasio keuangan yang sering digunakan adalah rasio likuiditas, rasio solvabilitas, rasio profitabilitas, rasio leverage, rasio aktivitas, rasio pertumbuhan, market based ( penilaian pasar ), dan rasio produktifitas ( Harahap, 2009:297).

Dalam penelitian ini penulis menggunakan rasio aktivitas, rasio likuiditas dan rasio profitabilitas. Ketiga rasio memiliki fungsi tersendiri, yakni:

1. Rasio Aktivitas

Penulis menggunakan Working Capital Turnover (WCT) sebagai rasio aktivitas. Rasio ini merupakan rasio yang menunjukkan banyaknya penjualan (dalam rupiah) yang dapat diperoleh perusahaan untuk tiap rupiah modal kerja. Dengan adanya analisis rasio ini akan dapat membantu pemilik perusahaan untuk mengetahui tingkat modal kerja yang dimiliki oleh perusahaan. Hal ini didukung oleh pernyataan Raheman (2010) bahwa rasio Working Capital Turnover (WCT) mempunyai peran penting untuk memberikan dukungan yang memadai terhadap jalannya bisnis perusahaan.

2. Rasio Likuiditas

mengukur kemampuan perusahaan memenuhi kewajiban jangka pendeknya. Cara untuk menghitung Current Ratio yaitu dengan membandingkan aktiva lancar dan hutang lancar. Jika Current Ratio semakin besar berarti semakin besar juga kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya dan begitu pula sebaliknya. Dalam hasil penelitian Niko (2009) menyatakan bahwa rasio ini juga dapat digunakan untuk menganalisis penggunaan modal kerja dalam pembiayaan kegiatan operasi perusahaan.

3. Rasio Profitabilitas

Penulis menggunakan Return On Investment ( ROI ) untuk mengukur tingkat laba yang didapat perusahaan. Dengan menggunakan Return On Investment kita dapat mengetahui kemampuan perusahaan

dalam menghasilkan laba dari aktiva yang digunakan, serta dapat mengetahui apakah perusahaan efisien dalam memanfaatkan aktivanya dalam kegiatan operasional perusahaan. Hal ini juga diperkuat oleh hasil penelitian Niko (2009) yang menyatakan bahwa rasio Return On Investment ( ROI ) dapat menunjukkan kemampuan suatu perusahaan

untuk menghasilkan laba selama periode tertentu.

Wibowo Agus (2010) mengungkapkan bahwasanya likuditas tidak memiliki pengaruh yang signifikan terhadap profitabilitas. Kedua peneliti ini menggunakan sampel beberapa perusahaan yang terdaftar di Bursa Efek Indonesia

Sedangkan penelitian mengenai modal kerja juga menarik minat beberapa peneliti seperti halnya Nusa Muktiadji, Lukman Hidayat dan Melinda (2007) yang melakukan penelitian tentang modal kerja terhadap profit pada PT. Indocement Tunggal Prakarsa, Tbk. Mereka berkesimpulan bahwa modal cukup memiliki pengaruh yang signifikan terhadap profitabilitas Hal yang bertolak belakang dikemukakan oleh Yoyon Supriyadi dan Fani Fazriani (2011) yang menyimpulkan bahwa modal tidak ada pengaruhnya terhadap profit suatu perusahaan dimana mereka menggunakan data sampel terhadap PT. Antam, Tbk.

Sehingga, dari hasil temuan peneletian yang telah dikemukakan oleh beberapa peneliti diatas terdapat perbedaan antara satu dengan yang lainnya. Pada satu sisi, penelitian terdahulu mengemukakan bahwa tidak terdapat pengaruh likuiditas terhadap profit. Sedangkan di lain pihak, terdapat beberapa perbedaan pendapat mengenai pengaruh modal terhadapa profit suatu perusahaan dimana orang yang satu menyimpukan terdapat pengaruh modal terhadap profit dan orang yang lainnya menyatakan tidak ada pengaruh modal terhadap profit.

likuiditas selalu tidak berpengaruh secara signifikan terhadap profitabilitas. Di lain hal mengenai ketidakkonsistenan pengaruh modal terhadap profit perusahaan juga membuat penulis merasa tertarik untuk meneliti lebih jauh kebenaran hasil peneliti sebelumnya yang akan diteliti lebih lanjut mengenai efisiensi modal kerja (Working Capital Turnover), likuiditas (Current Ratio) terhadap profitabilitas (Return On Investment). Sehingga keduanya akan penulis gabungkan untuk meneliti mengenai pengaruh modal dan likuiditas terhadap profit suatu perusahaan yang dalam hal ini penulis mengambil sampel data perusahaan food and beverage di Bursa Efek Indonesia.

Salah satu industri yang sedang mengalami perkembangan yang cukup tinggi adalah industri food and beverage, semakin berkembangnya industri ini dikarenakan makin meningkatnya konsumsi masyrakat. Dengan produk food and beverage, Gabungan Asosiasi Pengusaha Makanan dan Minuman (GAPMMI) memperkirakan hampir separuh pendapatan masyarakat Indonesia dibelanjakan untuk makanan dan minuman, tidak mengherankan persaingan di industri kategori food and beverage di Indonesia sangat ketat. Banyak perusahaan yang terjun pada

bisnis ini, baik lokal maupun asing, mereka berusaha untuk menjadi yang terbaik (www.ftpunisri.freejoomlas.com). Meskipun demikian, industri food and beverage diresahkan dengan kenaikan harga gas yang digunakan

Kenaikan harga gas yang ditetapkan oleh PT.Perusahaan Negara (PGN) sebesar 55% akan berdampak pada kenaikan antara 20-30% pada cost production perusahaan yang menggunakan gas pada sektor perindustrian, khususnya industri food and beverage. Adanya krisis global dan perjanjian Free Trade Agreement (FTA) antara Indonesia dengan negara lain yang membuat harga barang import menjadi lebih murah, menjadikan harga barang-barang produksi buatan Indonesia semakin kurang bersaing di mata masyarakat (www.apindo.or.id). Sehingga dengan adanya kenaikan harga bahan bakar produksi dalam sektor gas telah menyebabkan profit yang diperoleh perusahaan semakin menurun. Jika perusahaan tidak mampu menyiasati permasalahan tersebut, maka pada akhirnya karyawan sendiri akan dirugikan karena timbulnya PHK. Hal ini juga akan semakin memperlihatkan ketatnya daya saing industri lokal Indonesia

mengancam kelangsungan hidup perusahaan yang pada akhirnya mempengaruhi tingkat profitabilitas yang secara tidak langsung juga dapat mempengaruhi tingkat likuiditas dan modal kerja. Berdasarkan permasalahan tersebut, penelitian ini mengambil judul “EFISIENSI MODAL KERJA (WORKING CAPITAL TURNOVER) DAN LIKUIDITAS (CURRENT RATIO) TERHADAP PROFITABILITAS (RETURN ON INVESTMENT) PADA PERUSAHAAN INDUSTRI

FOOD AND BEVERAGE YANG TERDAFTAR DI BURSA EFEK

INDONESIA (BEI)”.

1.2. Rumusan Masalah

Dari uraian latar belakang permasalahan maka masalah penelitian ini dirumuskan sebagai berikut :

Apakah Efisiensi Modal Kerja (Working Capital Turnover) dan Likuiditas (Current Ratio) berpengaruh terhadap Profitabilitas (Return On Investment)

perusahaan food and beverage yang telah terdaftar di BEI dan seberapa besar pengaruhnya ?

1.3. Tujuan Penelitian

a. Untuk mengetahui bagaimana pengaruh Efisiensi Modal Kerja (Working Capital Turnover) dan Likuiditas (Current Ratio), terhadap Profitabiltas

(Return On Investment) pada perusahaan food and beverage yang terdaftar

di BEI .

b. Untuk mengetahui seberapa besar pengaruh Efisiensi Modal Kerja (Working Capital Turnover) dan Likuiditas (Current Ratio), terhadap

Profitabiltas (Return On Investment) pada perusahaan food and beverage yang terdaftar di BEI .

1.4 Manfaat Penelitian

Melalui penelitian ini diharapkan dapat memberikan manfaat, antara lain: a. Manfaat Praktis

Hasil dari penelitian ini diharapkan dapat bermanfaat bagi calon investor sebagai bahan pertimbangan untuk melakukan investasi di BEI

b. Manfaat Akademis

BAB II

TINJAUAN PUSTAKA

2.1 Hasil – Hasil Penelitian Terdahulu

Telah ada beberapa penelitian-penelitian terdahulu masalah efisiensi modal kerja, likuiditas dan profitabilitas yang mempunyai kaitan dengan penelitian ini.

1. Nusa Muktiadji, Lukman Hidayat dan Melinda (2007)

Melakukan penelitian tentang “Analisis Modal Kerja dalam Pengendalian

Likuiditas dan Profitabilitas ( Studi Kasus pada PT. Indocement Tunggal Prakarsa, Tbk )”. Pada penelitian terdahulu ini variabel independen (X)

yang digunakan yaitu Modal Kerja (X), sedangkan variabel dependen (Y) menggunakan Rasio Lancar (Y11), Rasio Cepat (Y12), Gross Profit Margin

(Y21), dan Operating Profit Margin (Y22). Teknik analisis yang digunakan

2. Lutfi Jaya Putra (2008)

Melakukan penelitian tentang “Pengaruh Perputaran Modal Kerja

Terhadap Profitabilitas (Studi Kasus pada PT. Indofood Sukses Makmur,

Tbk)”. Pada penelitian terdahulu ini variabel independen (X) yang

digunakan yaitu Cash Turnover (X1), Receivables Turnover (X2),

Inventory Turnover (X3), sedangkan variabel dependen (Y) yang

digunakan adalah Profitabilitas. Teknik analisis yang digunakan adalah teknik analisis regresi berganda, serta mengunakan metode pengumpulan data dengan cara dokumentasi mengenai laporan keuangan. Hasil yang diperoleh dalam penelitiannya adalah Cash Turnover dan Receivables Turnover secara parsial berpengaruh signifikan terhadap profitabilitas,

sedangkan Inventory Turnover tidak signifikan. Tetapi secara simultan Cash Turnover, Receivables Turnover dan Inventory Turnover

berpengaruh signifikan terhadap profitabilitas.

3. Niko Nurcahyo (2009)

Melakukan penelitian tentang “Analisis Kinerja Likuiditas, Aktivitas,

Rentabilitas, dan Analisis Hubungan Modal Kerja terhadap Laba

Perusahaan pada Industri Otomotif di Bursa Efek Indonesia“. Pada

penelitian terdahulu ini variabel independen (X) yang digunakan yaitu Rasio Likuiditas (X1), Rasio Aktivitas (X2) dan Rasio Rentabilitas (X3),

linier sederhana, serta jenis dan sumber data yang digunakan dalam penelitian ini adalah data sekunder yaitu data yang diperoleh secara tidak langsung. Hasil yang diperoleh dalam penelitiannya adalah kinerja kesebelas perusahaan otomotif cukup tinggi baik itu dalam rasio likuiditas, aktivitas dan rentabilitas, serta ada hubungan positif antara modal kerja dengan laba usaha yang diperoleh.

4. Wibowo Agus (2010)

Melakukan penelitian tentang “Analisis Pengaruh Efisiensi Modal Kerja,

Likuiditas, dan Leverage terhadap Profitabilitas Perusahaan Manufaktur di Bursa Efek Indonesia“. Pada penelitian terdahulu ini variabel independen

(X) yang digunakan yaitu Working Capital Turnover (X1), Current Ratio

(X2) dan Dept to total Assets (X3), sedangkan variabel dependen (Y) yang

5. Yoyon Supriyadi dan Fani Fazriani (2011)

Melakukan penelitian tentang “Pengaruh Modal Kerja terhadap Tingkat

Likuiditas dan Profitabilitas (Studi Kasus pada PT. Timah, Tbk. dan PT. Antam, Tbk.)“. Pada penelitian terdahulu ini variabel independen (X) yang

digunakan yaitu Working Capital Turnover (X), sedangkan variabel dependen (Y) yang digunakan adalah Current Ratio (Y1), Operating Profit

Margin (Y2). Teknik analisis yang digunakan adalah teknik analisis regresi

berganda, serta jenis dan sumber data yang digunakan dalam penelitian ini adalah data sekunder yaitu data yang diperoleh secara tidak langsung. Hasil yang diperoleh dalam penelitian pada PT. Timah, Tbk adalah modal kerja memiliki pengaruh yang signifikan terhadap rasio lancar dan modal kerja memiliki pengaruh yang signifikan terhadap marjin laba operasi. Sedangkan hasil yang diperoleh dalam penelitian pada PT. Antam Tbk adalah modal modal kerja memiliki pengaruh yang signifikan terhadap rasio lancar dan modal kerja tidak memiliki pengaruh yang signifikan terhadap marjin laba operasi.

6. Anggita Langgeng Wijaya (2012)

Melakukan penelitian tentang “Pengaruh Komponen Working Capital

terhadap Profitabilitas Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia“. Pada penelitian terdahulu ini variabel independen (X)

yang digunakan yaitu Total Assets to Net Working Capital (X1), Current

Leverage (X4), Cash Ratio (X5) sedangkan variabel dependen (Y) yang

digunakan adalah Return On Invested Capital (Y). Teknik analisis yang digunakan adalah teknik analisis regresi berganda, serta jenis dan sumber data yang digunakan dalam penelitian ini adalah data sekunder yaitu data yang diperoleh secara tidak langsung. Hasil yang diperoleh dalam penelitiannya adalah komponen Working Capital berupa Total Assets to Net Working Capital (X1) berpengaruh positif terhadap profitabilitas

perusahaan, komponen Working Capital berupa Current Liabilities to Net Working Capital (X2) berpengaruh negatif terhadap profitabilitas

perusahaan, komponen Working Capital berupa Rasio Leverage (X4)

berpengaruh negatif terhadap profitabilitas perusahaan, komponen Working Capital berupa Current Ratio (X3) berpengaruh negatif terhadap

profitabilitas perusahaan dan komponen Working Capital berupa Cash Ratio (X5) berpengaruh positif terhadap profitabilitas perusahaan.

Tabel 2.1

Matrix Penelitian Terdahulu No Nama Peneliti Judul

Penelitian

Variabel Hasil Penelitian

Net Working

Profitabilitas untuk menilai kemampuan perusahaan dalam mencari keuntungan atau laba dalam suatu periode tertentu. Profitabilitas juga memberikan tingkat efektifitas manajemen suatu perusahaan yang ditunjukkan dari laba yang dihasilkan dari penjualan atau dari pendapatan investasi. Dikatakan perusahaan profitabilitasnya baik apabila mampu memenuhi target laba yang telah ditetapkan dengan menggunakan aktiva atau modal yang dimilikinya (Kasmir, 2010:114). Dari dua definisi yang telah dikemukakan oleh beberapa pihak, penulis dapat menyimpulkan bahwa profitabilitas merupakan kemampuan perusahaan mendapatkan laba dalam suatu periode tertentu dan dapat memberikan tingkat efektifitas manajemen suatu perusahaan yang ditunjukkan dari laba yang dihasilkan.

2.2.1.1 Rasio Profitabilitas

1. Profit Margin On Sales

Profit Margins on Sales atau margin laba atas penjualan

merupakan salah satu rasio yang digunakan untuk mengukur margin laba atas penjualan. Cara pengukuran rasio ini adalah dengan membandingkan laba bersih setelah pajak dengan penjualan bersih. Rasio ini juga dikenal dengan nama Profit Margin. Terdapat dua cara untuk mencari profit margin yaitu

Gross Profit Margin dan Net Profit Margin.

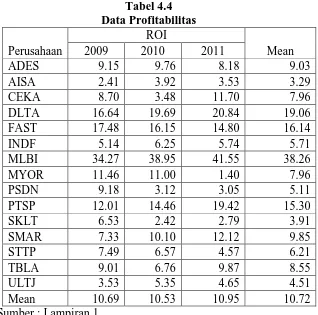

2. Hasil Pengembalian Investasi / Return On Investment (ROI)

Hasil pengembalian investasi atau return on investment merupakan rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan. ROI juga merupakan suatu ukuran tentang efektifitas manajemen dalam mengelola investasinya. Disamping itu hasil pengembalian investasi menunjukkan produktifitas dari seluruh dana perusahaan, baik modal pinjaman maupun modal sendiri. Semakin kecil (rendah) rasio ini, semakin kurang baik, demikian pula sebaliknya. Artinya rasio ini digunakan untuk mengukur efektifitas dari keseluruhan operasi perusahaan. 3. Hasil Pengembalian Ekuitas / Return On Equity (ROE)

sendiri. Semakin tinggi rasio ini, semakin baik. Artinya posisi pemilik perusahaan semakin kuat, demikian pula sebaliknya. 4. Laba Per Lembar Saham Biasa / Earning per Share of

Common Stock (EPS)

Rasio laba per lembar saham / earning per share of common stock merupakan rasio untuk mengukur keberhasilan

manajemen dalam mencapai keuntungan bagi pemegang saham. Rasio yang rendah berarti manajemen belum berhasil untuk memuaskan pemegang saham, sebaliknya dengan rasio yang tinggi, kesejahteraan pemegang saham meningkat. Dengan pengertian lain, tingkat pengembalian yang tinggi.

Dari berbagai rasio profitabilitas yang telah dijelaskan, dalam penelitian ini penulis hanya mengunakan Return On Investment sebagai rasio analisis profitabilitasnya. Analisa Return On Investment (ROI) dalam analisa keuangan mempunyai arti yang

sangat penting sebagai salah satu teknik analisa keuangan yang bersifat menyeluruh/komprehensif. Analisa Return On Investment (ROI) ini sudah merupakan tehnik analisa yang lazim

perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasi perusahaan untuk menghasilkan keuntungan. Dengan demikian Return On Investment (ROI) menghubungkan keuntungan yang diperoleh

dari operasi perusahaan (Net Operating Income) dengan jumlah investasi atau aktiva yang digunakan untuk menghasilkan keuntungan operasi tersebut (Net Operating Assets). Sebutan lain untuk ROI adalah “Net Operating profit Rate Of Return” atau “Operating Earning Power” (Munawir, 1997: 89).

2.2.2. Modal Kerja

Modal kerja adalah keseluruhan aktiva lancar yang dimiliki perusahaan, atau dapat pula dimaksudkan sebagai dana yang harus tersedia untuk membiayai kegiatan operasi perusahaan sehari-hari (Sawir, 2005:129)

Modal Kerja adalah investasi perusahaan di dalam aktiva jangka pendek seperti kas, sekuritas (surat-surat berharga), piutang dagang, dan persediaan (J.Fred Weston dan Eugene F. Brigham, 1990:157)

2.2.2.1 Siklus Modal Kerja

Seperti sudah dikemukakan sebelumnya, modal kerja adalah merupakan bagian dana perusahaan yang terus menerus berputar. Adapun perputaran tersebut kurang lebih dapat dijelaskan sebagai berikut (Suwartojo, 1978:30) :

Mula- mula bagian dana modal kerja akan dipergunakan untuk pembelian bahan-bahan mentah atau pembantu. Dengan mengeluarkan biaya pengolahan, bahan tersebut kemudian diubah menjadi persediaan barang jadi yang kemudian dijual dan berubah menjadi piutang. Dengan kegiatan-kegiatan penagihan maka piutang akan diterima sehingga kembalilah uang tunai atau kas yang semula pernah dikeluarkan. Uang tunai ini sebagian akan dipergunakan untuk pembelian bahan serta untuk membayar biaya pengolahan dan pada waktu-waktu tertentu sebagian lagi dipergunakan untuk pengeluaran yang sifatnya adalah di luar aliran produksi dan penjualan, seperti misalnya untuk pembayaran pajak, dividen dan lain sebagainya, dan juga untuk pengeluaran yang bersifat investasi, misalnya angsuran pinjaman jangka panjang, pembelian alat-alat, investasi di luar perusahaan dan lain sebagainya.

2.2.2.2 Konsep Modal Kerja

1. Konsep Kuantitatif

Konsep ini berdasarkan pada kuantitas dari dana yang tertanam dalam unsur-unsur aktiva lancar di mana aktiva ini merupakan aktiva yang sekali berputar kembali dalam bentuk semula atau aktiva di mana dana yang tertanam di dalamnya akan dapat bebas lagi dalam waktu yang pendek. Dengan demikian modal kerja menurut konsep ini adalah keseluruhan dari jumlah aktiva lancar. Modal kerja dalam pengertian ini sering disebut modal kerja bruto ( Gross Working Capital ). 2. Konsep Kualitatif

lancarnya. Modal kerja dalam pengertian ini sering disebut modal kerja bersih ( Net Working Capital) .

3. Konsep Fungsional

Konsep ini didasarkan pada fungsi dari dana dalam menghasilkan pendapatan. Setiap dana yang digunakan dalam suatu periode akuntansi tertentu yang seluruhnya langsung menghasilkan pendapatan bagi periode tersebut (current income) dan ada sebagian dana lain yang juga digunakan

selama periode tersebut tetapi tidak seluruhnya digunakan untuk menghasilkan pendapatan bagi periode tersebut. Sebagian dari dana itu dimaksudkan untuk menghasilkan pendapatan untuk periode-periode berikutnya (future income).

2.2.2.3 Jenis – Jenis Modal Kerja

Mengenai jenis – jenis modal kerja, W.B. Taylor menggolongkannya dalam (Sawir, 2005:132) :

1. Modal Kerja Permanen

a. Modal Kerja Primer

Yaitu jumlah modal kerja minimum yang harus ada pada perusahaan untuk menjamin kontinuitas usaha.

b. Modal Kerja Normal

Yaitu jumlah modal kerja yang diperlukan untuk, menyelenggarakan luas produksi yang normal dalam artian yang dinamis. Apabila suatu perusahaan misalnya selama 4 atau 5 bulan rata-rata per bulannya mempunyai produksi 1.000 unit maka dapat dikatakan luas produksi normalnya adalah 1.000 unit. Apabila kemudian ternyata bahwa selama 4 atau 5 bulan berikutnya luas produksi rata-rata naik menjadi 2.000 unit maka luas produksi normal adalah 2.000 unit.

2.Modal Kerja Variabel

Yaitu modal kerja yang jumlahnya berubah-ubah sesuai dengan perubahan keadaan. Modal kerja ini dibedakan antara : a. Modal Kerja Musiman

Yaitu modal kerja yang jumlahnya berubah-ubah disebabkan karena fluktuasi musim.

b. Modal Kerja Siklus

c. Modal Kerja Darurat

Yaitu modal kerja yang besarnya berubah-ubah karena keadaan darurat yang tidak diketahui sebelumnya.

2.2.2.4 Pentingnya Modal Kerja

Tersedianya modal kerja yang segera dapat dipergunakan dalam operasi tergantung pada sifat aktiva lancar yang dimiliki seperti : kas, surat-surat berharga, piutang, persediaan. Tetapi modal kerja harus cukup jumlahnya dalam arti harus mampu membiayai pengeluaran-pengeluaran atau operasi perusahaan sehari-hari, karena dengan modal kerja yang cukup akan menguntungkan bagi perusahaan, di samping memungkinkan bagi perusahaan untuk beroperasi secara ekonomis atau efisien dan perusahaan tidak mengalami kesulitan keuangan, juga akan memberikan beberapa keuntungan lain, antara lain (Munawir 1997:116) :

1. Melindungi perusahaan terhadap krisis modal kerja karena

turunnya nilai dari aktiva lancar.

2. Memungkinkan untuk dapat membayar semua kewajiban-kewajiban tepat pada waktunya.

4. Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup untuk melayani para konsumennya.

5. Memungkinkan bagi perusahaan untuk memberikan syarat kredit yang lebih menguntungkan kepada para pelanggannya.

6. Memungkinkan bagi perusahaan untuk dapat beroperasi dengan lebih efisien karena tidak ada kesulitan untuk memperoleh barang ataupun jasa yang dibutuhkan.

2.2.2.5 Faktor – Faktor yang Mempengaruhi Modal Kerja

Modal kerja yang dibutuhkan perusahaan harus segera terpenuhi sesuai dengan kebutuhan perusahaan. Namun, terkadang untuk memenuhi kebutuhan modal kerja seperti yang diinginkan tidaklah selalu tersedia. Hal ini disebabkan terpernuhi tidaknya kebutuhan modal kerja sangat tergantung kepada berbagai faktor yang memengaruhinya. Oleh karena itu, pihak manajemen dalam menjalankan kegiatan operasi perusahaan terutama kebijakan dalam upaya pemenuhan modal kerja harus selalu memperhatikan faktor-faktor tersebut. Ada beberapa faktor yang mempengaruhi modal kerja yaitu (Kasmir, 2010:254) :

1. Jenis perusahaan

dan non jasa. Kebutuhan modal dalam perusahaan industri lebih besar jika dibandingkan dengan perusahaan jasa. Diperusahaan industri, investasi dalam bidang kas, piutang dan sediaan relatif lebih besar jika dibandingkan dengan perusahaan jasa. Oleh karena itu, jenis kegiatan perusahaan sangat menentukan kebutuhan akan modal kerjanya.

2. Syarat Kredit

Syarat kredit atau penjualan yang pembayarannya dilakukan dengan cara mencicil (angsuran) juga sangat mempengaruhi modal kerja. Untuk meningkatkan penjualan bisa dilakukan dengan berbagai cara dan salah satunya adalah melalui penjualan secara kredit. Penjualan barang secara kredit memberi kelonggaran kepada konsumen untuk membeli barang dengan cara pembayaran diangsur (dicicil) beberapa kali untuk jangka waktu tertentu.

3.Waktu Produksi

4.Tingkat Perputaran Sediaan

Pengaruh tingkat perputaran sediaan terhadap modal kerja cukup penting bagi perusahaan. Semakin kecil atau rendah tingkat perputaran kebutuhan modal kerja semakin tinggi, demikian pula sebaliknya. Dengan demikian, dibutuhkan perputaran sediaan yang cukup tinggi agar memperkecil rasio kerugian akibat penurunan harga serta mampu menghemat biaya penyimpanan dan pemeliharaan sediaan.

2.2.2.6 Sumber Modal Kerja

Kebutuhan akan modal kerja mutlak disediakan perusahaan dalam bentuk apa pun. Oleh kerena itu, untuk memenuhi kebutuhan tersebut, diperlukan sumber-sumber modal kerja yang dapat dicari dari berbagai sumber yang tersedia. Namun, dalam pemilihan sumber modal harus dipehatikan untung ruginya modal kerja tersebut. Pertimbangan ini perlu dilakukan agar tidak menjadi beban perusahaan ke depan atau akan menimbulkan masalah yang tidak diinginkan.

1. Hasil operasi perusahaan

Hasil operasi perusahaan maksudnya adalah pendapatan atau laba yang diperoleh pada periode tertentu. Pendapatan atau laba yang diperoleh perusahaan ditambah dengan penyusutan seperti misalnya cadangan laba, atau laba yang belum dibagi. Selama laba yang belum dibagi perusahaan dan belum atau tidak diambil pemegang saham, hal tersebut akan menambah modal kerja perusahaan. Namun modal kerja ini sifatnya hanya sementara waktu saja dalam waktu yang relatif tidak terlalu lama.

2. Keuntungan penjualan surat-surat berharga

Keuntungan penjualan surat-surat berharga juga dapat digunakan untuk keperluan modal kerja. Besar keuntungan tersebut adalah selisih antara harga beli dan harga jual surat berharga tersebut. Namun, sebaliknya jika terpaksa harus menjual surat-surat berharga dalam kondisi rugi, otomatis akan mengurangi modal kerja.

3. Penjualan saham

4. Penjualan aktiva tetap

Pada penjualan aktiva tetap, maksudnya yang dijual di sini adalah aktiva tetap yang kurang produktif atau masih menganggur. Hasil penjualan ini dapat dijadikan uang kas atua piutang sebesar harga jual.

5. Penjualan obligasi

Penjualan obligasi artinya perusahaan mengeluarkan sejumlah obligasi untuk dijual kepada pihak lainya. Hasil penjualan ini juga dapat dijadikan modal kerja, sekalipun hasil penjualan obligasi lebih diutamakan kepada investasi perusahaan jangka panjang.

6. Memperoleh pinjaman

Mengenai memperoleh pinjaman dari kreditor (bank atau lembaga lain), terutama pinjaman jangka pendek, khusus untuk pinjaman jangka panjang juga dapat digunakan, hanya saja peruntukan pinjaman jangka panjang biasanya digunakan untuk kepentingan investasi. Dalam prakteknya pinjaman, terutama dari dunia perbankan ada yang dikhususkan untuk digunakan sebagian modal kerja, walaupun tidak menambah aktiva lancar.

7. Dana Hibah

biasanya tidak dikenakan beban biaya sebagaimana pinjaman dan tidak ada kewajiban pengembalian.

Dapat disimpulkan bahwa secara umum kenaikan dan penurunan modal kerja disebabkan :

1. Adanya kenaikan modal (penambahan modal pemilik atau laba)

2. Adanya pengurangan aktiva tetap (penjualan aktiva

tetap)

3. Adanya penambahan utang

2.2.2.7 Penggunaan Modal Kerja

Penggunaan dana untuk modal kerja dapat diperoleh dari kenaikan aktiva dan menurunnya passiva. Secara umum dikatakan bahwa penggunaan modal kerja biasa dilakukan perusahaan untuk (Kasmir, 2010:258) :

1. Pengeluaran untuk gaji, upah dan biaya operasi perusahaan lainnya

Arti pengeluaran untuk gaji, upah dan biaya operasi perusahaan lainnya, perusahaan mengeluarkan sejumlah uang untuk membayar gaji, upah, dan biaya operasi lainnya yang digunakan untuk menunjang penjualan.

2. Pengeluaran untuk membeli bahan baku atau barang

Maksud pengeluaran untuk membeli bahan baku atau barang dagangan, adalah pada sejumlah bahan baku yang dibeli yang akan digunakan untuk proses produksi dan pembelian barang dagangan untuk dijual kembali.

3. Menutupi kerugian akibat penjualan surat berharga.

Maksud untuk menutupi kerugian akibat penjualan surat berharga, atau kerugian lainnya adalah pada saat perusahaan menjual surat-surat berharga, namun mengalami kerugian. Hal ini akan mengurangi modal kerja dan segera ditutupi. 4. Pembentukan dana.

Pembentukan dan merupakan pemisahan aktiva lancar untuk tujuan tertentu dalam jangka panjang, misalnya pembentukan dana pensiun, dana ekspansi, atau dana pelunasan obligasi. Pembentukan dana ini akan mengubah bentuk aktiva dari aktiva lancar menjadi aktiva tetap.

5. Pembelian aktiva tetap (tanah, bangunan, kendaraan, mesin,

dan lain-lain).

Pembelian aktiva tetap atau investasi jangka panjang seperti, pembelian tanah, bangunan, kendaraan dan mesin. Pembelian ini akan mengakibatkan berkurangnya aktiva lancar dan timbulnya utang lancar.

Arti pembayaran utang jangka panjang adalah adanya pembayaran utang jangka panjang yang sudah jatuh tempo seperti pelunasan obligasi, hipotek, dan utang bank jangka panjang.

7. Pembelian atau penarikan kembali saham yang beredar Maksud dari pembelian atau penarikan kembali saham yang

beredar adalah perusahaan menarik kembali saham-saham yang sudah beredar dengan alasan tertentu dengan cara membeli kembali, baik untuk sementara waktu maupun selamanya.

8. Pengambilan uang atau barang untuk kepentingan pribadi

dan penggunaan lainnya

Maksud pengambilan uang atau barang untuk kepentingan pribadi adalah pemilik perusahaan mengambil barang atau uang yang digunakan untuk kepentingan pribadi, termasuk dalam hal ini adanya pengambilan keuntungan atau pembayaran dividen oleh perusahaan.

2.2.2.8 Efisiensi Modal Kerja

Modal kerja merupakan salah satu unsur aktiva yang sangat penting dalam perusahaan. Karena tanpa modal kerja perusahaan tidak dapat memenuhi kebutuhan dana untuk menjalankan aktivitasnya. Masa perputaran modal kerja yakni sejak kas ditanamkan pada elemen-elemen modal kerja hingga menjadi kas lagi, adalah kurang dari satu tahun atau berjangka pendek. Masa perputaran modal kerja ini menunjukkan tingkat efisiensi penggunaan modal kerja tersebut. Semakin cepat masa perputaran modal kerja semakin efisien penggunaan modal kerja, dan tentunya investasi pada modal kerja semakin kecil. Oleh karena itu manajer keuangan dituntut mengelola modal kerja dengan baik sehingga meningkatkan efisiensi modal kerja. Di samping tingkat efisiensi, manajer keuangan juga dituntut untuk memperhatikan sumber dana untuk memenuhi modal kerja tersebut (http://www.ilmu-ekonomi.com.).

Modal kerja yang berlebihan menunjukkan adanya pengelolaan dana yang tidak efisien di samping akan menimbulkan keburukan-keburukan seperti (Sawir, 2005:137) : 1. Dapat menimbulkan pemborosan-pemborosan

yang dimilikinya. Atau dapat pula dikatakan rasio ini digunakan untuk mengukur tingkat efisiensi pemanfaatan sumber daya perusahaan (penjualan, persediaan, penagihan piutang, penagihan sediaan, modal kerja dan lainnya). Rasio aktivitas juga digunakan untuk menilai kemampuan perusahaan dalam melaksanakan aktivitas sehari-hari. Jenis-jenis rasio aktivitas antara lain (Kasmir, 2010:171) :

1. Perputaran piutang (Receivable Turnover) merupakan rasio yang digunakan untuk mengukur berapa lama penagihan piutang selama satu periode atau berapa kali dana yang ditanam dalam piutang ini akan berputar dalam satu periode. 2. Perputaran persediaan (Inventory Turnover) merupakan

rasio yang digunakan untuk mengukur berapa kali dana yang ditanam berputar dalam satu periode.

3. Perputaran modal kerja (Working Capital Turnover) merupakan salah satu rasio untuk mengukur atau menilai keefektifan modal kerja perusahaan selama periode tertentu. 4. Perputaran aktiva tetap (Fixed Assets Turnover) merupakan

rasio yang digunakan untuk mengukur berapa kali dana yang ditanam dalam aktiva tetap berputar dalam satu periode. 5. Perputaran total aktiva ( Total Assetes Turnover ) merupakan

aktiva yang dimiliki perusahaan dan mengukur berapa jumlah penjualan yang diperoleh dari tiap rupiah aktiva.

Dari berbagai rasio aktivitas yang telah dijelaskan, dalam penelitian ini penulis hanya mengunakan Working Capital Turnover sebagai rasio untuk mengukur efisiensi modal kerja.

Perputaran modal kerja atau Working Capital Turnover merupakan salah satu rasio untuk mengukur atau menilai keefektifan modal kerja perusahaan selama periode tertentu. Artinya seberapa banyak modal kerja berputar selama suatu periode atau dalam suatu periode (Kasmir 2010 :182)

2.2.3 Likuiditas Perusahaan

Likuiditas merupakan kemampuan perusahaan untuk membayar utang-utang (kewajiban) jangka pendeknya yang jatuh tempo atau kemampuan perusahaan dalam membiayai dan memenuhi kewajiban (utang) pada saat ditagih (Kasmir, 2010:110).

Likuiditas merupakan kemapuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya (Harahap, 2009:301)

2.2.3.1 Rasio Likuiditas

Rasio likuiditas merupakan rasio yang menunjukkan atau mengukur kemampuan perusahaan dalam memenuhi kewajibannya yang jatuh tempo, baik kewajiban kepada pihak luar perusahaan (likuiditas badan usaha) maupun di dalam perusahaan (likuiditas perusahaan). Dengan demikian, dapat dikatakan bahwa kegunaan rasio ini adalah untuk mengetahui kemampuan perusahaan dalam membiayai dan memenuhi kewajiban (utang) pada saat ditagih (Kasmir, 2010:130).

Jenis-jenis rasio likuiditas yang dapat digunakan perusahaan untuk mengukur kemampuan, yaitu (Kasmir, 2010:134) :

1. Rasio Lancar (Current Ratio)

Rasio lancar atau current ratio merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan.

2. Rasio Cepat (Quick Ratio)

3. Rasio Kas (Cash Ratio)

Rasio kas atau cash ratio merupakan alat yang digunakan untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang.

4. Rasio Perputaran Kas

Rasio perputaran kas berfungsi untuk mengukur tingkat kecukupan modal kerja perusahaan yang dibutuhkan untuk membayar tagihan dan membiayai penjualan.

5. Inventory to Net Working Capital

Inventory to net working capital merupakan rasio yang

digunakan untuk mengukur atau membandingkan antara jumlah sediaan yang ada dengan modal kerja perusahaan.

Dari berbagai rasio likuiditas yang telah dijelaskan, dalam penelitian ini penulis hanya mengunakan current ratio sebagai rasio analisis likuiditasnya. Apabila rasio lancar rendah, dapat dikatakan bahwa perusahaan kurang modal untuk membayar utang. Namun, apabila hasil pengukuran rasio tinggi, belum tentu kondisi perusahaan sedang baik. Hal ini dapat saja terjadi karena kas tidak digunakan sebaik mungkin (Kasmir, 2010:135)

asset kas. Serta dalam hal investasi yang dikembangkan oleh perusahaan yang tidak berfokus pada satu bidang saja (beberapa aktiva), sehingga dapat kembali menjadi kas/laba. (Yoyon Supriyadi 2011).

Efisiensi modal kerja erat kaitannya dengan pengelolaan modal kerja yang dapat dilihat dari perputaran modal kerja (working capital turnover). Hal ini dimulai dari saat kas dijadikan investasi sebagai komponen modal kerja sampai saat kembali menjadi kas. Modal kerja akan semakin tinggi dan perusahaan semakin efisien jika periode peputaran modal kerja semakin pendek. Untuk mengukur tingkat efisiensi modal kerja, kita bisa mengetahui dari Working Capital Turnover (WCT), dimana semakin tinggi WCT maka semakin cepat dana atau kas yang diinvestasikan dalam modal kerja kembali menjadi kas sehingga keuntungan perusahaan dapat lebih cepat tercapai.

Jika perusahaan memutuskan menetapkan modal kerja dalam jumlah yang besar, kemungkinan tingkat likuiditas akan terjaga namun kesempatan untuk memperoleh laba yang besar akan menurun yang pada akhirnya berdampak pada menurunnya profitabilitas.

2.2.5 Pengaruh Likuiditas (CR) dengan Profitabilitas (ROI)

Sehingga manajemen perusahaan dapat menggunakan rasio ini untuk menarik minat kreditur untuk memberikan pinjaman.

Sebaliknya jika perusahaan ingin memaksimalkan profitabilitas, kemungkinan dapat mempengaruhi tingkat likuiditas perusahaan. Makin tinggi likuiditas, maka makin baiklah posisi perusahaan di mata kreditur. Oleh karena terdapat kemungkinan yang lebih besar bahwa perusahaan akan dapat membayar kewajibannya tepat pada waktunya. (Niko 2009). Pada dasarnya, jika perusahaan meningkatkan jumlah utang sebagai sumber dananya hal tersebut dapat meningkatkan risiko keuangan. Jika perusahaan tidak dapat mengelola dana yang diperoleh dari utang secara produktif, hal tersebut dapat memberikan pengaruh yang negatif dan berdampak terhadap menurunnya profitabilitas perusahaan.

Di lain pihak jika perusahaan dapat menjaga likuiditas dan memaksimalkan laba supaya tetap seimbang, maka perusahaan dapat meningkatkan laba yang diperoleh. Penggunaan manajemen working capital yang baik dapat menjaga likuiditas perusahaan supaya tetap normal

sehingga perusahaan dapat membayar kewajiban jangka pendeknya. (Anggita 2012)

Current Ratio digunakan untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Semakin tinggi current ratio ini, semakin besar kemampuan perusahaan untuk melunasi utangnya.

kemampuan yang baik dalam hal finansial jangka pendek (short-term financial).

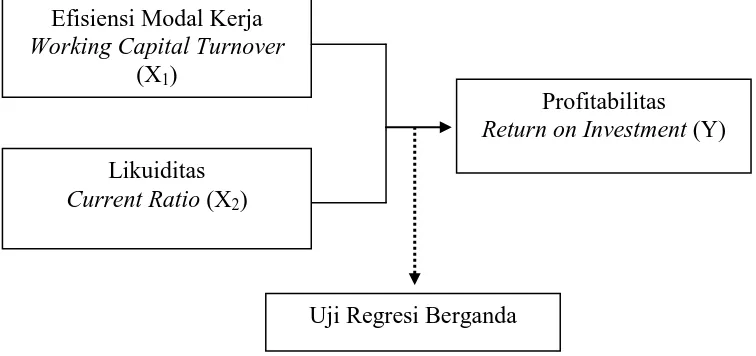

2.2.6 Kerangka Pikiran

Berdasarkan masalah yang ada, maka dapat dibuat suatu kerangka berfikir dari efisiensi modal kerja dan likuiditas terhadap profitabilitas secara sistematis pada gambar berikut:

Gambar 2.2.6

Diagram Kerangka Pemikiran

2.2.7 Hipotesis

Sesuai dengan perumusan masalah dan kerangka pikiran yang telah diuraikan, maka hipotesis yang diajukan penulis adalah ada pengaruh efisiensi modal kerja dan likuiditas terhadap profitabilitas.

Profitabilitas Return on Investment (Y) Efisiensi Modal Kerja

Working Capital Turnover (X1)

Likuiditas Current Ratio (X2)

BAB III

METODOLOGI PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel 3.1.1 Definisi Operasional

Definisi operasional adalah suatu definisi yang diberikan kepada suatu variabel atau kontrak dengan cara memberikan arti atau menspesifikasikan kegiatan ataupun memberikan suatu operasional yang diperlukan untuk mengukur konstrak atau variabel tersebut (Nazir, 2005:126). Definisi operasional yang digunakan dalam penelitian ini adalah sebagai berikut :

1. Variabel Independen (X)

a. Efisiensi Modal Kerja (X

1)

untuk memberikan dukungan yang memadai terhadap jalannya bisnis perusahaan.

b. Likuiditas (X

2)

Variabel likuiditas dalam penelitian ini diukur dengan menggunakan current ratio (CR). Rasio ini menunjukkan merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan (Kasmir, 2010:134). Dalam hasil penelitian Niko (2009) menyatakan bahwa rasio ini juga dapat digunakan untuk menganalisis penggunaan modal kerja dalam pembiayaan kegiatan operasi perusahaan.

2. Variabel Dependen (Y)

Variabel dependen dalam penelitian ini adalah profitabilitas yang diwakili oleh return on investment (ROI). ROI juga merupakan suatu ukuran tentang efektifitas manajemen dalam mengelola investasinya. Disamping itu hasil pengembalian investasi menunjukkan produktifitas dari seluruh dana perusahaan, baik modal pinjaman maupun modal sendiri (Kasmir, 2010 :199). Dengan menggunakan Return On Investment kita dapat mengetahui kemampuan perusahaan

rasio Return On Investment ( ROI ) dapat menunjukkan kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu. 3.1.2 Pengukuran Variabel

Pengukuran adalah penetapan atau pemberian angka terhadap objek atau fenomena menurut aturan tertentu (Nazir, 2005:127). Dalam penelitian ini, pengukuran variabel-variabel yang digunakan adalah sebagai berikut:

1. Variabel Independen (X) a. Efisiensi Modal Kerja (X

1)

Untuk mengukur besarnya Working Capital Turnover (WCT) skala yang digunakan adalah skala rasio dengan menggunakan satuan persen. Rumus yang digunakan :

Penjualan Bersih Working Capital Turnover =

(Aktiva Lancar – Utang Lancar)

( Sawir 2005:16 )

b. Likuiditas (X

2)

Untuk mengukur besarnya current ratio skala yang digunakan adalah skala rasio dengan menggunakan satuan persen. Rumus yang digunakan :

Aktiva lancar

Current ratio = Utang lancar

2. Variabel Dependen (Y)

Untuk mengukur besarnya ROI skala yang digunakan adalah skala rasio dengan menggunakan satuan persen. Rumus yang digunakan:

Laba Setelah Pajak ROI =

Total Aktiva

(Munawir, 1997: 89) 3.2 Teknik Penentuan Sampel

Penentuan sampel yang akan dipilih ditetapkan berdasarkan kriteria berikut ini :

3.2.1 Populasi

Populasi merupakan kelompok subjek atau objek yang memilki ciri-ciri atau karakteristik-karakteristik yang lain, dan kelompok tersebut akan dikenai generalisasi dari hasil penelitian (Sumarsono, 2004:44). Populasi yang menjadi obyek penelitian adalah perusahaan yang tergolong dalam kelompok perusahaan industri food and beverage yang terdaftar dalam BEI selama tiga periode 2009-2011.

Populasi dalam penelitian ini adalah laporan keuangan 20 perusahaan. 3.2.2 Sampel

penelitian daripada sifat populasi dalam menentukan sampel penelitian (Bungin, 2006:115). Dalam penelitian ini, sampel yang diambil dari populasi dilakukan dengan purposive sampling didasarkan pada beberapa kriteria yaitu:

1. Perusahaan food and beverage yang terdaftar berturut – turut selama periode 2009 – 2011 di Bursa Efek Indonesia.

2. Mempublikasikan laporan keuangan selama periode tahun 2009

hingga tahun 2011 dengan lengkap.

3. Perusahaan industri food and beverage yang mempunyai

profitabilitas positif selama 3 tahun berturut-turut dari tahun 2009-2011.

Dari populasi laporan keuangan 20 perusahaan industri food and beverage yang terdaftar di Bursa Efek Indonesia, diperoleh laporan

keuangan 15 perusahaan yang memenuhi kriteria sebagai sampel.

3.3 Teknik Pengumpulan Data

Teknik pengumpulan data dilakukan adalah dengan cara sebagai berikut : 3.3.1 Jenis Data

3.3.2 Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah data-data yang tercantum pada ICMD, laporan keuangan perusahaan industri food and beverage yang diterbitkan oleh Bursa Efek Indonesia, laporan

hasil penelitian ilmiah, dan jurnal penelitian ilmiah. 3.3.3 Metode Pengumpulan Data

Metode pengumpulan data ini adalah metode dokumenter. Metode dokumenter adalah salah satu metode pengumpulan data yang digunakan untuk menelusuri data historis (Bungin, 2006:144). Metode ini dilakukan dengan mengumpulkan data-data yang tercantum pada ICMD dan laporan keuangan perusahaan industri food and beverage yang terdaftar di Bursa Efek tahun 2009-2011.

3.4 Teknik Analisis dan Uji Hipotesis 3.4.1 Teknik Analisis

Metode analisis data yang digunakan dalam penelitian ini agar dapat diinterprestasikan dan mudah dipahami adalah:

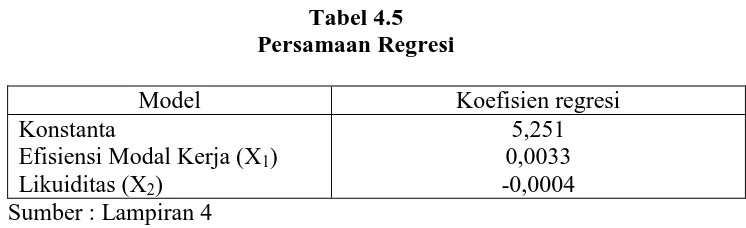

1. Analisis Regresi Berganda

regresi berganda dalam penelitian ini digunakan untuk mengetahui pengaruh efesiensi modal kerja (working capital turnover) dan likuiditas (current ratio) terhadap profitabilitas (return on investment) pada industri food and beverage yang go publik di BEI

periode waktu 2009-2011.

Formulasi persamaan regresi berganda sendiri adalah sebagai berikut :

Y = α + β1X1 + β2X2 + e

Dimana :

Y = Return On Investment α = Bilangan Konstanta

β1–β2 = Koefisien Regresi

X

1= Working Capital Turnover

X

2= Current Ratio

E = Variabel Pengganggu 2. Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk menguji apakah model regresi benar-benar menunjukkan hubungan yang signifikan dan representative. Beberapa pengujian dalam uji asumsi klasik yaitu : a. Uji Multikolinieritas

dapat dilihat berdasarkan nilai Variance Inflation Factor (VIF). Dasar pengambila keputusan :

VIF ≥ 10 menunjukkan terjadinya multikolinieritas atau

korelasi antar variabel independen (working capital turnover dan current ratio)

VIF ≤ 10 menunjukkan tidak terjadinya multikolinieritas atau

korelasi antar variabel independen (working capital turnover dan current ratio)

b. Uji Heteroskeditas

Uji Heteroskedasitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain (Ghozali, 2009:125). Pengujian heteroskeditas dapat dilakukan dengan uji Spearman (Santoso, 2003:242) :

6 ∑dt2

r

s = 1 –n ( n2-1 ) Proses pengambilan keputusan :

- Ho : kedua variabel tidak ada hubungan satu dengan yang lain. - Hi : kedua variabel ada hubungan yang signifikan satu dengan

yang lain.

Dasar pengambilan keputusan :

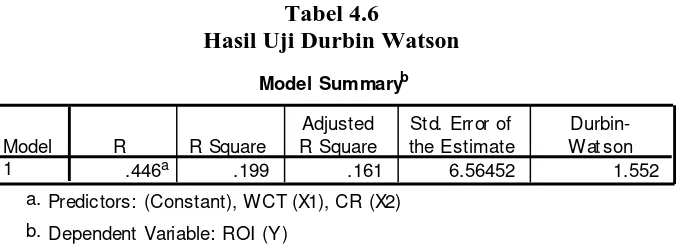

c. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linear terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Masalah itu timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Hal tersebut sering dijumpai pada runtut waktu (time series) ( Ghozali, 2009:99). Untuk mendeteksi ada tidaknya autokeralasi maka dilakukan pengujian Durbin – Watson (DW) dengan ketentuan sebagai berikut (Sulaiman, 2004:89) :

1. 1,65 < DW < 2,35 menunjukkan tidak adanya autokerelasi 2. 1,21 < DW < 1,65 atau 2,35 < DW < 2,79 menunjukkan tidak

dapat disimpulkan

3. DW < 1,21 atau DW > 2,79 menunjukkan terjadinya

autokeralasi d. Uji Normalitas

Dasar pengambilan keputusan dalam uji K-S adalah sebagai berikut:

1. Jika nilai signifikasi (nilai probabilitasnya) lebih kecil dari 5%, maka distribusi adalah tidak normal.

2. Jika nilai signifikasi (nilai probabilitasnya) lebih besar dari 5%, maka distribusi adalah normal.

3.4.2 Uji Hipotesis

Pengujian terhadap model regresi berganda pada penelitian ini dilakukan dalam tiga tahap yaitu pengujian simultan (uji F), pengujian individu atau parsial (uji t), dan uji koefisien determinasi (R2).

3.4.2.1Uji Koefisien Determinasi (R2)

variabel dependen. Secara umum koefisien determinasi untuk data silang (crossection) relatif rendah karena adanya variasi yang besar antara masing-masing pengamatan, sedangkan untuk data runtun waktu (time series) biasanya mempunyai nilai koefisien determinasi yang tinggi (Ghozali, 2009:87). 3.4.2.2Pengujian Individual atau Parisal (Uji t)

Uji t dimaksudkan untuk menguji pengaruh setiap variabel bebas (X) terhadap variabel tidak bebas (Y). Uji t dipakai untuk melihat signifikansi dari pengaruh independen secara individu terhadap variabel dependen dengan menganggap variabel lain bersifat konstan (Sulaiman, 2004:87).

Formulasi hipotesis :

1. Ho : βi = 0 menunjukkan bahwa tidak ada pengaruh terhadap profitabilitas

2. Ho : βi ≠ 0 menunjukkan bahwa ada pengaruh terhadap profitabilitas

Kriteria pengujian

1. Jika t hitung < t tabel atau –t hitung > -t tabel maka Ho diterima

2. Jika t hitung > t tabel atau –t hitung < -t tabel maka Ho ditolak

1. Jika probabilitas > 0,05 maka Ho diterima 2. Jika probabilitas < 0,05 maka Ho ditolak

3.4.2.3Pengujian menyeluruh atau simultan (Uji F)

Uji F dimaksudkan untuk menguji apakah semua variabel bebas atau independen yang ada dalam model secara bersama-sama berpengaruh atau tidak terhadap variabel tidak bebas atau dependen. Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat (Ghozali, 2009:89).

Formula hipotesis :

1. H0 : β1 = β2 = 0 variabel independen secara bersama-sama

tidak mempunyai pengaruh yang signifikan terhadap variabel dependen (profitabilitas).

2. H0 : β1 = β2 ≠ 0 variabel independen secara bersama-sama mempunyai pengaruh yang signifikan terhadap variabel dependen (profitabilitas).

Berdasarkan nilai probabilitas (signifikansi) dasar pengambilan keputusannya adalah :

57 4.1. Deskripsi Obyek Penelitian

Obyek penelitian yang digunakan dalam penelitian ini adalah perusahaan-perusahaan yang tergolong dalam kelompok industri food and beverage yang terdaftar di Bursa Efek Indonesia (BEI) selama periode

2009-2011 (3 tahun). Dalam penelitian ini data yang diambil dari tiap perusahaan sampel adalah data-data yang tercantum pada ICMD dan laporan keuangan perusahaan industri food and beverage yang diterbitkan oleh Bursa Efek Indonesia. Berikut nama-nama perusahaan yang menjadi obyek dalam penelitian ini :

Tabel 4.1

Nama-Nama Perusahaan Yang Menjadi Obyek Penelitian

No. Nama Perusahaan Kode

1 Akasha Wira International ADES

2 Tiga Pilar Sejahtera AISA

3 Cahaya Kalbar CEKA

4 Delta Djakarta DLTA

5 Fast Food Indonesia FAST

6 Indofood Sukses Makmur INDF

7 Multi Bintang Indonesia MLBI

8 Mayora Indah MYOR

9 Prasidha Aneka Maya PSDN

10 Pionoerindo Gourment International PTSP

11 Sekar Laut SKLT

12 Sinar Mas Agro SMAR

13 Siantar Top STTP

14 Tunas Baru Lampung TBLA

15 Ultra Jaya Milk ULTJ

Adapun perusahaan-perusahaan yang dipilih berdasarkan kriteria yang ditetapkan peneliti dengan menggunakan metode purposive sampling. Kriteria yang digunakan adalah sebagai berikut :

1. Perusahaan food and beverage yang terdaftar berturut – turut selama

periode 2009 – 2011 di Bursa Efek Indonesia.

2. Mempublikasikan laporan keuangan selama periode tahun 2009 hingga tahun 2011 dengan lengkap.

3. Perusahaan industri food and beverage yang mempunyai profitabilitas positif selama 3 tahun berturut-turut dari tahun 2009-2011.

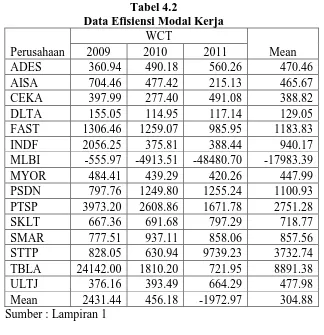

4.2. Deskripsi Hasil Penelitian 4.2.1. Efisiensi Modal Kerja (X1)

Berikut ini data efisiensi modal kerja pada perusahaan industri food and beverage yang terdaftar di Bursa Efek Indonesia selama periode tahun

2009 sampai dengan 2011 :

Tabel 4.2

Data Efisiensi Modal Kerja Perusahaan

WCT

Mean

2009 2010 2011

ADES 360.94 490.18 560.26 470.46

AISA 704.46 477.42 215.13 465.67

CEKA 397.99 277.40 491.08 388.82

DLTA 155.05 114.95 117.14 129.05

FAST 1306.46 1259.07 985.95 1183.83

INDF 2056.25 375.81 388.44 940.17

MLBI -555.97 -4913.51 -48480.70 -17983.39

MYOR 484.41 439.29 420.26 447.99

PSDN 797.76 1249.80 1255.24 1100.93 PTSP 3973.20 2608.86 1671.78 2751.28

SKLT 667.36 691.68 797.29 718.77

SMAR 777.51 937.11 858.06 857.56

STTP 828.05 630.94 9739.23 3732.74

TBLA 24142.00 1810.20 721.95 8891.38

ULTJ 376.16 393.49 664.29 477.98

Mean 2431.44 456.18 -1972.97 304.88

Sumber : Lampiran 1

Berdasarkan Tabel 4.2 dan Gambar 4.1 di atas menunjukkan bahwa PT. Multi Bintang Indonesia, Tbk selama tahun 2009 sampai dengan tahun 2011 memiliki Efisiensi Modal Kerja terendah. Perusahaan yang memiliki Efisiensi Modal Kerja tertinggi pada tahun 2009 adalah PT. Tunas Baru Lampung, Tbk; perusahaan yang memiliki Efisiensi Modal Kerja tertinggi pada tahun 2010 adalah PT. Pionoerindo Gourment Intr, Tbk dan perusahaan yang memiliki Efisiensi Modal Kerja tertinggi pada tahun 2011 adalah PT. Siantar Top, Tbk.

Jika dilihat dari rata-rata masing-masing perusahaan menunjukkan bahwa nilai rata-rata efisiensi modal kerja tertinggi adalah PT. Tunas Baru Lampung, Tbk dan nilai rata-rata efisiensi modal kerja terendah adalah PT. Multi Bintang Indonesia, Tbk.

Nilai rata-rata efisiensi modal kerja selama tahun 2009 sampai dengan tahun 2011 menunjukkan adanya penurunan, dimana nilai rata-rata tertinggi adalah tahun 2009 dan terendah tahun 2011. Hal ini berarti perusahaan industri food and beverage yang terdaftar di Bursa Efek Indonesia selama periode tahun 2009 sampai dengan 2011 mengalami penurunan efektifitas modal kerja.

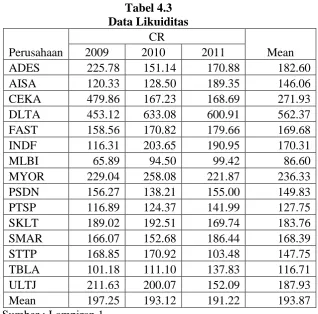

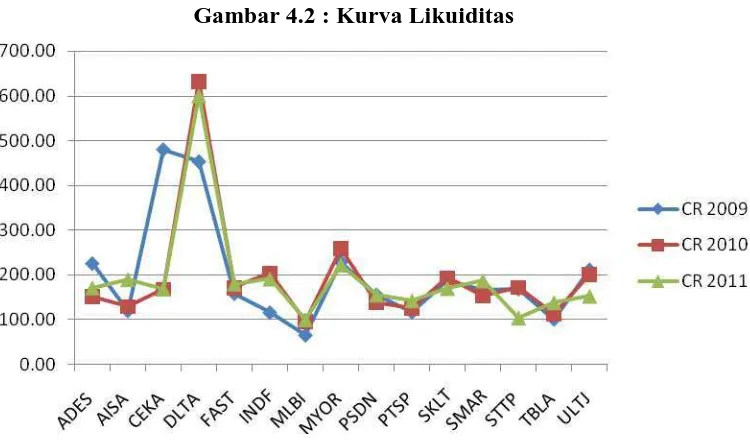

4.2.2. Likuiditas (X2)

Variabel likuiditas dalam penelitian ini diukur dengan menggunakan current ratio (CR). Rasio ini merupakan rasio untuk mengukur kemampuan

segera jatuh tempo pada saat ditagih secara keseluruhan (Kasmir, 2010:134). Dalam hasil penelitian Niko (2009) menyatakan bahwa rasio ini juga dapat digunakan untuk menganalisis penggunaan modal kerja dalam pembiayaan kegiatan operasi perusahaan.

Berikut ini data likuiditas pada perusahaan industri food and beverage yang terdaftar di Bursa Efek Indonesia selama periode tahun 2009 sampai dengan 2011 :

Tabel 4.3 Data Likuiditas Perusahaan

CR

Mean

2009 2010 2011

ADES 225.78 151.14 170.88 182.60

AISA 120.33 128.50 189.35 146.06

CEKA 479.86 167.23 168.69 271.93

DLTA 453.12 633.08 600.91 562.37

FAST 158.56 170.82 179.66 169.68

INDF 116.31 203.65 190.95 170.31

MLBI 65.89 94.50 99.42 86.60

MYOR 229.04 258.08 221.87 236.33

PSDN 156.27 138.21 155.00 149.83

PTSP 116.89 124.37 141.99 127.75

SKLT 189.02 192.51 169.74 183.76

SMAR 166.07 152.68 186.44 168.39

STTP 168.85 170.92 103.48 147.75

TBLA 101.18 111.10 137.83 116.71

ULTJ 211.63 200.07 152.09 187.93

Mean 197.25 193.12 191.22 193.87