ANALISIS STUDI KELAYAKAN PENAMBAHAN BIKE LIFT DENGAN METODE NET PRESENT VALUE, PAYBACK PERIOD, DAN

INTERNAL RATE OF RETURN

Studi Kasus di PT Tunas Jaya Mekararmada Honda Yogyakarta

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Amdalusianty Febriasrinie NIM: 082114040

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

HALAMAN PERSEMBAHAN

Pekerjaan yang berat apabila kita menikmati pekerjaan tersebut maka pekerjaan akan menjadi mudah dikerjakan dan memuaskan

Jangan tergesa-gesa dalam melakukan sesuatu, fokus saja dengan rencana yang sudah kamu buat sesuai prioritasnya

(Mario Teguh)

Karya yang sederhana ini kupersembahkan kepada:

Eyang Kakung, Eyang Putri, Babe Sonny G. Sasono di alam abadi...

Ibunda V. Murinie yang tercinta...

Semua kakak, saudara, dan keponakan yang tersayang...

Sahabat setiaku, teman dan keluarga AKT’08...

vi

KATA PENGANTAR

Puji Syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan,

dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima

kasihyang tak terhingga kepada:

1. Rm. Ir. P. Wiryono Priyotamtama, S.J., Rektor Universitas Sanata Dharma

yang telah memberikan kesempatan untuk belajar dan mengembangkan

kepribadian kepada penulis.

2. Bapak Dr. H. Herry Maridjo, M.Si. selaku Dekan Fakultas Ekonomi

Universitas Sanata Dharma.

3. Bapak Drs. YP. Supardiyono. M.Si.,Akt.,QIA selaku Ketua Program Studi

Akuntansi Universitas Sanata Dharma.

4. Bapak Drs. Yusef Widya K., M.Si.,Akt.,QIA selaku Dosen Pembimbing

Akademik Program Studi Akuntansi Universitas Sanata Dharma.

5. Bapak Ir. Drs.HansiadiYuli H., M.Si.,Akt.,QIA selaku Pembimbing yang

telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

6. Keluarga besar Universitas Sanata Dharma dan segenap dosen penguji yang

viii

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN DAN MOTTO ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xiii

ABSTRAK ... xiv

ABSTRACT ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 5

E. Sistematika Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 8

A. Investasi... 8

1. Pengertian Investasi ... 8

2. Tujuan Investasi ... 9

3. Jenis Investasi ... 11

4. Sumber Dana Investasi ... 12

5. Metode Penilaian Investasi ... 15

B. Estimasi Biaya ... 22

ix

BAB III METODOLOGI PENELITIAN ... 27

A. Jenis Penelitian ... 27

B. Subjek dan Objek Penelitian ... 27

C. Tempat dan Waktu Penelitian ... 28

D. Data yang Diperlukan ... 28

E. Teknik Pengumpulan Data ... 29

F. Teknik Analisis Data ... 30

BAB IV GAMBARAN UMUM PERUSAHAAN ... 31

A. Sejarah dan Perkembangan Perusahaan ... 31

B. Tujuan Pendirian Perusahaan ... 34

C. Struktur Organisasi ... 35

D. Omset Penjualan... 41

E. Kegiatan Operasional Perusahaan ... 50

F. Pelayanan Pelanggan ... 50

G. Strategi Pengembangan Usaha ... 51

H. Prosedur Pembelian Motor Honda ... 52

I. Rencana Investasi Bike Lift ... 53

BAB V ANALISIS DATA DAN PEMBAHASAN ... 55

Analisis Data ... 55

A. Nilai Investasi yang Dianggarkan oleh Perusahaan untuk Pembelian Mesin Bike Lift Baru ... 56

B. Menentukan Estimasi Pendapatan yang Ditargetkan Perusahaan untuk Periode 2013-2017 ... 57

C. Menghitung Estimasi Biaya untuk Periode 2013-2017 ... 65

1. Estimasi Biaya Pemeliharaan Bike Lift (2013-2017) ... 65

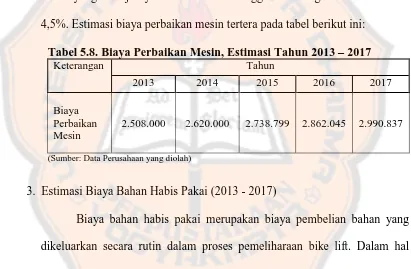

2. Estimasi Biaya Perbaikan Mesin (2013-2017) ... 66

3. Estimasi Biaya Bahan Habis Pakai (2013-2017) ... 66

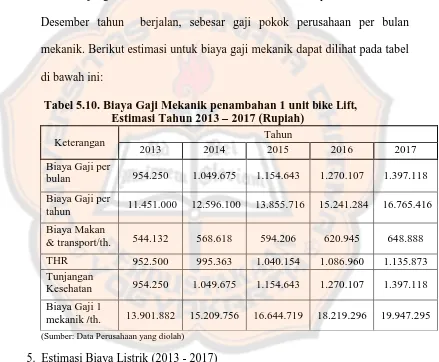

4. Estimasi Biaya Gaji Karyawan Mekanik (2013-2017) ... 67

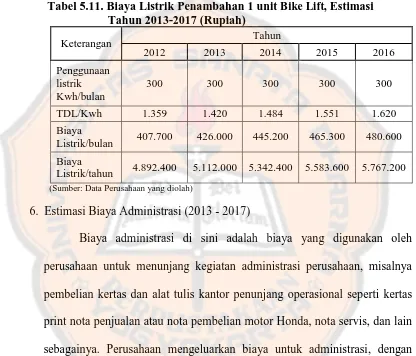

5. Estimasi Biaya Listrik (2013-2017) ... 68

6. Estimasi Biaya Administrasi (2013-2017) ... 69

x

8. Estimasi Biaya Bonus (2013-2017) ... 71

9. Estimasi Biaya Depresiasi (2013-2017) ... 71

D. Menghitung Laba Bersih ... 73

E. Tingkat Diskonto ROI yang Ditetapkan oleh Perusahaan ... 75

F. Menghitung Nilai Keputusan Investasi dengan Metode NPV, Payback Period, dan IRR ... 75

Pembahasan ... 78

BAB VI PENUTUP ... 81

A. Kesimpulan ... 81

B. Keterbatasan Penelitian ... 81

C. Saran ... 82

xi

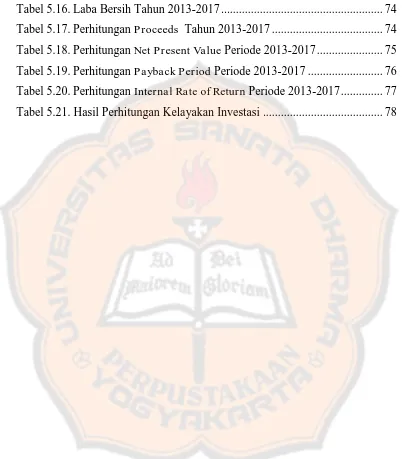

DAFTAR TABEL

Halaman

Tabel 4.1. Pendapatan Service dari Perusahaan Tahun 2008 ... 43

Tabel 4.2. Pendapatan Service dari Perusahaan Tahun 2009 (Lanjutan) ... 44

Tabel 4.3. Pendapatan Service dari Perusahaan Tahun 2010 (Lanjutan) ... 45

Tabel 4.4. Pendapatan Service dari Perusahaan Tahun 2011 (Lanjutan) ... 46

Tabel 4.5. Pendapatan Service dari Perusahaan Tahun 2012 (Lanjutan) ... 47

Tabel 4.6. Rekapitulasi Pendapatan Service dari Perusahaan Tahun 2008-2012 ... 48

Tabel 4.7. Penjualan Unit (Motor) Tahun 2008-2012 ... 49

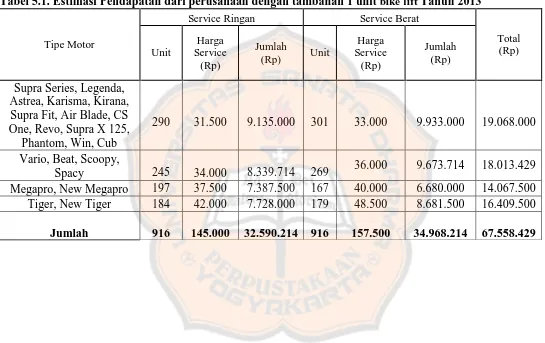

Tabel 5.1. Estimasi Pendapatan dari Perusahaan dengan Tambahan 1 unit Bike Lift Tahun 2013 ... 59

Tabel 5.2. Estimasi Pendapatan dari Perusahaan dengan Tambahan 1 unit Bike Lift Tahun 2014 (Lanjutan) ... 60

Tabel 5.3. Estimasi Pendapatan dari Perusahaan dengan Tambahan 1 unit Bike Lift Tahun 2015 (Lanjutan) ... 61

Tabel 5.4. Estimasi Pendapatan dari Perusahaan dengan Tambahan 1 unit Bike Lift Tahun 2016 (Lanjutan) ... 62

Tabel 5.5. Estimasi Pendapatan dari Perusahaan dengan Tambahan 1 unit Bike Lift Tahun 2017 (Lanjutan) ... 63

Tabel 5.6. Rekapitulasi Estimasi Pendapatan dari Perusahaan dengan Tambahan 1 unit Bike Lift Tahun 2013-2017... 64

Tabel 5.7. Estimasi Biaya Pemeliharaan Bike Lift (2013-2017) ... 65

Tabel 5.8. Estimasi Biaya Perbaikan Mesin (2013-2017) ... 66

Tabel 5.9. Estimasi Biaya Bahan Habis Pakai (2013-2017) ... 67

Tabel 5.10. Estimasi Biaya Gaji Karyawan Mekanik (2013-2017) ... 68

Tabel 5.11. Estimasi Biaya Listrik (2013-2017) ... 69

Tabel 5.12. Estimasi Biaya Administrasi (2013-2017) ... 70

xii

Tabel 5.14. Estimasi Biaya Bonus (2013-2017) ... 71

Tabel 5.15. Total Biaya Operasional Tahun 2013-2017 ... 72

Tabel 5.16. Laba Bersih Tahun 2013-2017 ... 74

Tabel 5.17. Perhitungan Proceeds Tahun 2013-2017 ... 74

Tabel 5.18. Perhitungan Net Present Value Periode 2013-2017 ... 75

Tabel 5.19. Perhitungan Payback Period Periode 2013-2017 ... 76

Tabel 5.20. Perhitungan Internal Rate of Return Periode 2013-2017 ... 77

xiii

DAFTAR GAMBAR

Halaman

Gambar 4.1. Struktur Organisasi Cabang PT Tunas Jaya Mekararmada

xiv

ABSTRAK

ANALISIS STUDI KELAYAKAN PENAMBAHAN BIKE LIFT DENGAN METODE NET PRESENT VALUE, PAYBACK PERIOD, DAN

INTERNAL RATE OF RETURN

Studi Kasus di PT Tunas Jaya Mekararmada Honda Yogyakarta

Amdalusianty Febriasrinie NIM: 082114040 Universitas Sanata Dharma

Yogyakarta 2013

Tujuan penelitian ini untuk mengetahui layak atau tidaknya rencana

penambahan 1 unit bike lift yang akan dilakukan di PT Tunas Jaya Mekararmada

Honda.

Jenis penelitian adalah studi kasus. Data diperoleh dengan melakukan

teknik wawancara, observasi, dan dokumentasi. Teknik analisa data yang

digunakan adalah Net Present Value, Payback Period, dan Internal Rate of

Return.

Berdasarkan hasil analisis, dapat diketahui bahwa penambahan 1 unit bike

lift di PT Tunas Jaya Mekararmada Honda tersebut layak dilaksanakan. Hasil

analisis sebagai berikut: (1) Berdasarkan metode Net Present Value usulan proyek

investasi tersebut layak dilaksanakan karena menghasilkan NPV sebesar Rp.

8.167.969 yang artinya nilai NPV > 0 maka proyek dapat dijalankan, (2)

Berdasarkan metode Payback Period diperoleh hasil selama 3 tahun 5 hari maka

proyek investasi tersebut layak dilaksanakan karena kurang dari periode yang

ditentukan oleh perusahaan selama 5 tahun, dan (3) Berdasarkan metode Internal

Rate of Return diperoleh hasil sebesar 20,502355% maka proyek investasi

tersebut layak dilaksanakan karena lebih besar dari tingkat keuntungan yang

xv

ABSTRACT

THE FEASIBILITY STUDY OF THE ADDITION OF BIKE LIFTS USING NET PRESENT VALUE, PAYBACK PERIOD, AND INTERNAL RATE

OF RETURN

The Case Study of PT Tunas Jaya Mekararmada Honda Yogyakarta

Amdalusianty Febriasrinie NIM: 082114040 Sanata Dharma University

Yogyakarta 2013

The purpose of this study is to determine whether the addition of 1 unit

plans bike lift will be feasible for PT Tunas Jaya Mekararmada Honda or not.

This type of research is a case study. Data is obtained by interview,

observation, and documentation. Data analysis technique used is the Net Present

Value, Payback Period, and Internal Rate of Return.

Based on the analysis, it can be seen that the addition of 1 unit bike lifts at

PT Tunas Jaya Mekararmada Honda is feasible. Detail results of the analysis are

as follows: (1) Based on Net Present Value method the proposed investment

project is feasible because it generates NPV totaling Rp. 8.167.969, which means

the value of NPV > 0 then the project can be executed, (2) Based on the analysis

Payback Period it results to 3 years 5 days, so the investment project is feasible

because it is less than the period specified by the company for 5 years, and (3)

based on the Internal Rate of Return method, it results 20,502355%, so the

investment project is feasible because it is greater than the expected profit level of

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Setiap badan usaha atau perusahaan berusaha memperoleh

keuntungan semaksimal mungkin dari operasinya baik industri

perdagangan ataupun jasa. Banyak hal dilakukan para pengusaha untuk

mengantisipasi persaingan bisnis, baik dari segi investasi melalui suntikan

dana, ataupun melalui pembenahan manajemen perusahaan.

Rudianto (2006: 115) menyatakan, bahwa dalam upaya untuk

mencapai tujuan didirikannya perusahaan, organisasi perusahaan harus

memiliki berbagai fungsi yang berkaitan dengan pencapaian tujuan

tersebut, yaitu pertama manajemen perencanaan (planning) yang memiliki

arti menentukan sasaran yang ingin dicapai dan strategi yang akan

digunakan perusahaan. Kedua, manajemen pengorganisasian (organizing)

adalah segala sesuatu yang ingin dihasilkan dan dicapai perusahaan di

masa depan dengan mencari sumberdaya yang dibutuhkan untuk

merealisasikan rencana yang telah ditetapkan tersebut. Ketiga, manajemen

pengendalian (controlling) yang merupakan proses memastikan bahwa

setiap sumberdaya tersebut telah bekerja sesuai dengan rencana semula.

Dan fungsi manajemen yang terakhir adalah manajemen pengambilan

keputusan (decision making) yang merupakan pemilihan alternatif terbaik

membutuhkan dana. Keempat manajemen diatas tidak lepas dari hal

keuangan.

Pengolahan sistem data keuangan atau disebut dengan istilah

akuntansi manajemen, dapat dipandang dari dua sudut sebagai salah satu

tipe akuntansi dan tipe informasi. Sebagai salah satu tipe akuntansi,

akuntansi manajemen merupakan suatu sistem pengolahan informasi

keuangan yang digunakan untuk menghasilkan informasi keuangan bagi

kepentingan pemakai intern organisasi. Sedangkan sebagai tipe informasi,

akuntansi manajemen merupakan tipe informasi kuantitatif yang

menggunakan uang sebagai satuan ukuran untuk membantu manajemen

dalam pelaksanaan pengelolaan perusahaan (Mulyadi, 2001: 2).

Perusahaan sudah pasti harus menghadapi berbagai alternatif

pengambilan keputusan (decision making), baik keputusan jangka pendek

maupun keputusan jangka panjang. Keputusan investasi jangka pendek

berkaitan dengan penggunaan dana untuk pengoperasian perusahaan,

sedangkan keputusan investasi jangka panjang yaitu investasi dalam aktiva

tetap. Pengambilan keputusan (decision making) selalu menyangkut

pemilihan suatu alternatif tindakan di antara sekian banyak alternatif yang

tersedia. Oleh karena itu, perusahaan dalam mengambil keputusan selalu

berusaha mengumpulkan informasi untuk mengurangi ketidakpastian yang

dihadapinya dalam memilih alternatif tindakan tersebut. Informasi sendiri

merupakan suatu fakta, data, pengamatan, dan persepsi yang menambah

ketidakpastian dalam pengambilan keputusan (Hansen Don R. and

Maryanne M. Mowen, 2005).

Dalam pengambilan keputusan investasi tertentu, misalnya dalam

penambahan aktiva tetap, manajemen memerlukan informasi akuntansi

manajemen yang berupa aktiva differensial dan biaya differensial. Mulyadi

(2001: 116 - 118) menyatakan bahwa arti aktiva differensial merupakan

tambahan investasi dalam mesin dan ekuipmen, sedangkan arti biaya

differensial merupakan biaya masa yang akan datang yang diperkirakan

akan berbeda atau terpengaruh oleh suatu pengambilan keputusan

pemilihan di antara berbagai macam alternatif. Informasi aktiva

differensial memberikan ukuran berapa jumlah dana tambahan yang akan

ditanamkan dalam penambahan aktiva tetap tertentu, sedangkan informasi

biaya differensial memberikan ukuran penghematan biaya yang diperoleh

dengan adanya penambahan aktiva tetap yang direncanakan tersebut.

Berdasarkan latar belakang yang dikemukakan di atas, maka penulis

ingin menganalisis tentang kelayakan penambahan bike lift ditinjau dari

tingkat pengemballian investasi pada suatu perusahaan. Dengan

pertimbangan lokasi dan kemudahan untuk mendapatkan data pendukung,

penulis memilih PT Tunas Jaya Mekararmada Honda yakni perusahaan

yang bergerak dibidang otomotif, berlokasi di Yogyakarta. Untuk

mendukung pelayanan perbaikan atau servis, sementara ini perusahaan

memiliki 7 bike lift untuk melayani servis pelanggan. Yang dimaksud bike

pelanggan ke posisi atas dengan sistem hidrolik, sehingga memudahkan

para mekanik pada saat motor tersebut sedang diservis atau dibersihkan.

Pada rencananya, perusahaan mempertimbangkan penambahan bike lift,

dengan maksud untuk meningkatkan kapasitas penerimaan jasa servis.

Sebagai upaya memenuhi permintaan servis pelanggan yang kadang tidak

dapat dipenuhi dikarenakan bike lift yang tersedia sudah terpakai secara

optimal dan pengerjaan servis menjadi lebih lama dari yang seharusnya,

karena keterbatasan bike lift yang tersedia.

Oleh karena itu, penulis ingin menganalisis tingkat pengembalian

investasi dalam penambahan 1 unit bike lift dengan melakukan penelitian

dengan metode Net Present Value, Payback Period, dan Internal Rate of

Return Studi Kasus di PT Tunas Jaya Mekararmada Honda Yogyakarta.

B. Rumusan Masalah

Rumusan masalah dalam penelitian ini adalah: Apakah rencana

penambahan 1 unit bike lift di PT Tunas Jaya Mekararmada Honda layak

untuk dilaksanakan?

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui layak atau

tidaknya rencana penambahan 1 unit bike lift yang akan dilakukan pada PT

D. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi pihak-pihak:

1. Bagi Perusahaan

Hasil penelitian diharapkan dapat melengkapi pertimbangan manajer

perusahaan dalam melakukan pengambilan keputusan dengan lebih

baik.

2. Bagi Universitas Sanata Dharma

Hasil penelitian diharapkan dapat memberi informasi atau masukan

yang berguna bagi mahasiswa/wi dan menambah bacaan ilmiah di

perpustakaan.

3. Bagi Penulis

Hasil penelitian diharapkan bisa menjadi contoh penerapan atas teori

dalam perkuliahan dalam dunia bisnis yang sebenarnya, dan menambah

E. Sistematika Penulisan

Dalam penyusunan laporan, penulis menggunakan sistematika

penulisan sebagai berikut:

BAB I. PENDAHULUAN

Pada bab ini penulis menyajikan tentang latar belakang masalah,

tujuan penelitian, perumusan masalah, manfaat penelitian, dan sistematika

penulisan.

BAB II. TINJAUAN PUSTAKA

Pada bab ini penulis menyajikan tentang pengertian investasi, tujuan

investasi, jenis investasi, pengertian estimasi biaya, pengertian aliran kas,

sumber dana investasi, dan metode-metode penilaian investasi.

BAB III. METODE PENELITIAN

Pada bab ini penulis menyajikan tentang jenis penelitian, subjek dan

objek penelitian, tempat dan waktu penelitian, data yang diperlukan, teknik

pengumpulan data, dan teknik analisis data.

BAB IV. GAMBARAN UMUM PERUSAHAAN

Pada bab ini penulis menyajikan tentang sejarah perusahaan, tujuan

perusahaan, struktur organisasi perusahaan, omset penjualan, kemampuan

BAB V. ANALISIS DATA DAN PEMBAHASAN

Pada bab ini penulis akan menguraikan mengenai kelayakan dari

suatu rencana investasi penambahan bike lift dengan menggunakan metode

Net Present Value (NPV), Payback Period, dan Internal Rate of Return

(IRR).

BAB VI. PENUTUP

Pada bab ini penulis akan menyajikan tentang kesimpulan dari

penelitian, keterbatasan penelitian, dan saran.

8

BAB II

TINJAUAN PUSTAKA

A. Investasi

1. Pengertian Investasi

Investasi pada hakikatnya merupakan penempatan sejumlah dana

pada saat ini dengan harapan memperoleh keuntungan di masa

mendatang. Investasi dibedakan menjadi 2 yaitu investasi pada aset

finansial (financial assets) yang dilakukan di pasar uang misalnya

berupa sertifikat, deposito, surat berharga pasar uang dan investasi pada

aset riil (real assets) yang berbentuk pembelian aset produktif,

pendirian pabrik, pembukaan pertambangan (Halim, 2005: 4).

Dalam keputusan investasi modal (capital investment decision)

berkaitan dengan proses perencanaan, penetapan tujuan dan prioritas,

pengaturan pendanaan, dan penggunaan kriteria tertentu untuk memilih

aktiva jangka panjang. Keputusan investasi modal menempatkan

sejumlah besar sumber daya pada risiko jangka panjang dan secara

simultan mempengaruhi perkembangan perusahaan di masa depan,

maka hal itu merupakan salah satu keputusan terpenting yang dibuat

oleh manajer.

Proses pengambilan keputusan modal seringkali disebut sebagai

penganggaran modal (capital budgeting). Ada dua jenis proyek

eksklusif. Proyek independen (independent projects) adalah proyek

yang jika diterima atau ditolak, tidak akan mempengaruhi arus kas

proyek lainnya. Proyek saling eksklusif (mutually exclusive projects)

adalah proyek yang apabila diterima, akan menghalangi penerimaan

proyek lainnya.

Model dasar untuk keputusan investasi modal dapat

diklasifikasikan menjadi dua kategori utama, yaitu model non diskonto

dan model diskonto. Model non diskonto (nondiscounting models)

mengabaikan nilai waktu uang, sementara model diskonto (discounting

models) mempertimbangkannya secara eksplisit. Kendati banyak

akuntan mendeskreditkan model non diskonto karena mengabaikan

nilai waktu dari uang, banyak perusahaan yang masih harus

menggunakannya dalam pengambilan keputusan investasi modal

(Hansen Don R. and Maryanne M. Mowen, 2005: 400 - 402).

2. Tujuan Investasi

Pada dasarnya, tujuan orang melakukan investasi secara luas

menurut Tandelilin (2001: 4 - 5) adalah untuk meningkatkan

kesejahteraan investor. Kesejahteraan dalam hal ini adalah

kesejahteraan moneter, yang bisa diukur dengan penjumlahan

pendapatan saat ini ditambah nilai saat ini pendapatan masa datang.

Sumber dana untuk investasi bisa berasal dari aset-aset yang dimiliki

saat ini, pinjaman dari pihak lain, dan tabungan. Secara lebih khusus

a. Untuk mendapatkan kehidupan yang lebih layak di masa datang.

Seseorang yang bijaksana akan berpikir bagaimana meningkatkan

taraf hidupnya dari waktu ke waktu atau setidaknya berusaha

bagaimana mempertahankan tingkat pendapatannya yang ada

sekarang agar tidak berkurang di masa yang akan datang.

b. Untuk mengurangi tekanan inflasi.

Dengan melakukan investasi dalam pemilikan perusahaan atau

obyek lain, seseorang dapat menghindarkan diri dari risiko

penurunan nilai kekayaan atau hak miliknya akibat adanya pengaruh

inflasi.

c. Dorongan untuk menghemat pajak.

Beberapa negara di dunia banyak melakukan kebijakan yang bersifat

mendorong tumbuhnya investasi di masyarakat melalui pemberian

fasilitas perpajakan kepada masyarakat yang melakukan investasi

pada bidang usaha tertentu.

Untuk mencapai tujuan investasi dibutuhkan suatu proses dalam

pengambilan keputusan, sehingga keputusan tersebut sudah

mempertimbangkan ekspektasi return yang didapat dan juga risiko yang

3. Jenis Investasi

Menurut Mulyadi (2001: 284), jenis investasi dapat dibagi

menjadi empat golongan, yaitu:

a. Investasi yang tidak menghasilkan laba (non-profit investment).

Investasi ini timbul karena adanya peraturan pemerintah atau karena

syarat kontrak yang telah disetujui, sehingga mewajibkan perusahaan

untuk melaksanakannya tanpa memperhitungkan laba atau rugi.

Biasanya berhubungan dengan pelestarian hidup serta pembangunan

sosial kemasyarakatan misalnya pembuatan sistem pengendalian air

limbah, cerobong asap, sistem keamanan kerja karyawan, dan

sebagainya.

b. Investasi yang tidak dapat diukur labanya (non-measureable profit

investment).

Investasi ini dimaksudkan untuk menaikkan laba, tetapi laba yang

diharapkan akan diperoleh perusahaan karena investasi ini sulit

untuk dihitung secara teliti. Contohnya pengeluaran biaya promosi

produk untuk jangka panjang, biaya penelitian dan pengembangan,

dan biaya program pelatihan serta pendidikan karyawan.

c. Investasi dalam penggantian (replacement investment).

Investasi ini meliputi pengeluaran untuk penggantian mesin dan

ekuipmen yang ada. Dalam pemakaian mesin dan ekuipmen, pada

suatu saat akan terjadi biaya operasi mesin dan ekuipmen menjadi

diganti dengan yang baru, atau produktivitasnya tidak lagi mampu

memenuhi kebutuhan. Dasar yang dipakai untuk mempertimbangkan

penggantian mesin dan ekuipmen yang ada adalah penghematan

biaya. Apabila penghematan biaya yang diperoleh dari penggantian

mesin dan ekuipmen akan menghasilkan kembalian (return on

investment) yang dikehendaki perusahaan, maka penggantian

tersebut secara ekonomis menguntungkan dan memang diperlukan.

d. Investasi dalam perluasan usaha (expansion investment).

Investasi jenis ini merupakan pengeluaran untuk menambah

kapasitas produksi menjadi lebih besar dari sebelumnya. Untuk jenis

investasi ini kriteria yang perlu dipertimbangkan adalah taksiran

tambahan laba yang akan diperoleh pada periode mendatang dengan

membandingkan tambahan penghasilan dan tambahan biaya yang

akan terjadi di masa yang akan datang, serta kembalian investasi

yang akan didapat karena adanya penanaman modal tersebut.

4. Sumber Dana Investasi

Besarnya dana yang diperlukan dalam investasi meliputi harga

beli dan biaya yang harus dikeluarkan sampai aktiva tersebut siap pakai.

Setelah diketahui berapa banyak dan kapan dana tersebut akan

diperlukan untuk investasi, maka perlu diputuskan pemilihan sumber

dana yang pada akhirnya dapat memberikan kombinasi dengan biaya

perusahaan. Menurut Husnan (2000: 174 -179), adapun sumber dana

investasi yang utama, yaitu:

a. Modal Sendiri

Modal ini diperoleh dari pemilik perusahaan. Dengan modal tersebut

maka perusahaan tidak mengeluarkan biaya lagi untuk pembayaran

bunga.

b. Saham

Dapat berupa saham biasa atau saham preferen yang diperoleh dari

emisi (penerbitan) saham di pasar modal. Perusahaan menghimpun

dana masyarakat dengan jalan menerbitkan saham yang

diperjualbelikan di bursa agar menghasilkan keuntungan.

c. Obligasi

Diterbitkan oleh perusahaan dan dijual di pasar modal. Obligasi yang

diterbitkan mempunyai empat bentuk, yaitu:

1) Obligasi biasa

Adalah obligasi yang jatuh temponya pada saat yang sama atau

obligasi yang suku bunganya tetap untuk jangka waktu usia

obligasi dan dicantumkan nilai pelunasannya.

2) Obligasi dengan suku bunga mengambang

Adalah obligasi yang memberikan suku bunga yang besarnya

3) Obligasi tanpa bunga

Adalah obligasi yang tidak mewajibkan penerbitnya membayar

kupon/bunga kepada pemegangnya.

4) Obligasi konversi

Adalah obligasi yang memberikan hak kepada pemegangnya

untuk mengkonversikan obligasi tersebut dengan sejumlah saham

perusahaan pada harga yang telah ditetapkan.

d. Kredit Bank

Dapat berupa kredit investasi maupun non investasi. Bentuknya

dapat berupa kredit jangka panjang, menengah, maupun pendek.

e. Sewa Guna Usaha (leasing).

Merupakan kegiatan pembiayaan perusahaan dalam bentuk

penyediaan barang modal untuk digunakan suatu perusahaan (lessee)

dalam jangka waktu tertentu berdasarkan pembayaran secara berkala

disertai hak pilih bagi lesse untuk membeli barang modal tersebut

atau memperpanjang jangka waktu leasing berdasarkan nilai sisa

yang telah disepakati bersama. Leasing termasuk sumber dana yang

berasal dari lembaga keuangan non-bank.

f. Project Finance

Merupakan bentuk kredit yang pembayarannya didasarkan atas

kemampuan proyek tersebut melunasi kewajiban finansialnya. Tipe

pendanaan ini makin banyak digunakan untuk membiayai proyek

Dalam memutuskan pemilihan sumber dana pada praktiknya ada

yang menggunakan pertimbangan likuiditas untuk memenuhi

kebutuhan dana, yang secara garis besar menyatakan bahwa:

1) Aktiva tetap yang tidak disusut sebaiknya dengan modal sendiri.

2) Aktiva tetap yang disusut sebaiknya dibelanjai modal sendiri atau

utang jangka panjang yang periode jatuh temponya tidak lebih

pendek daripada umur ekonomis aktiva tersebut.

3) Aktiva lancar bisa dibelanjai dengan utang jangka pendek, asalkan

periode jatuh temponya tidak lebih pendek dari keterkaitan dana

pada aktiva lancar tersebut.

4) Untuk aktiva lancar yang permanen sebaiknya dibelanjai dengan

utang jangka panjang dan modal sendiri.

5. Metode Penilaian Investasi

Metode untuk menilai perlu tidaknya suatu usulan investasi

dilakukan dapat diklasifikasikan berdasarkan 2 kriteria, yaitu penilaian

usulan investasi yang tidak mempertimbangkan nilai waktu uang

(nondiscounting models) dan yang mempertimbangkan nilai waktu

uang (discounting models).

a. Nondiscounting Models

Metode yang termasuk dalam metode ini adalah:

1) Payback Period

Payback period menurut Halim (2003: 134) adalah jangka

melalui penerimaan yang dihasilkan oleh proyek investasi

tersebut. Dengan demikian payback period dari suatu investasi

menggambarkan panjangnya waktu yang diperlukan agar dana

yang tertanam pada suatu investasi seluruhnya dapat diperoleh

kembali. Rumus perhitungan payback period jika aliran kas

masuk bersih dari suatu rencana investasi/proyek berbeda

jumlahnya setiap tahun:

Dimana:

n : tahun terakhir di mana aliran kas masuk bersih masih

belum bisa menutupi investasi awal.

a : jumlah investasi awal

b : jumlah kumulatif proceeds pada tahun ke-n

c : jumlah kumulatif proceeds pada tahun ke-n + 1

Dan rumus perhitungan payback period jika aliran kas

masuk bersih dari suatu rencana investasi/proyek sama jumlahnya

Manfaat Payback period dapat digunakan untuk:

a) Menunjukkan proyek yang memerlukan waktu lama untuk dapat

mengembalikan modal.

b) Sederhana dan mudah dimengerti.

c) Mengukur likuiditas suatu proyek jika keadaan likuiditas

merupakan faktor penting bagi perusahaan.

d) Sesuai untuk proyek dengan tingkat ketidakpastian dan risiko

diluar kontrol yang tinggi.

e) Keadaan dimana tingkat bumga sangat tinggi sehingga faktor

kembali modal (capital recovery) menjadi sangat penting.

f) Proyek yang tergantung pada perubahan model, teknologi,

citarasa, dan sebagainya.

Kelemahan dari Payback period, yaitu:

a) Tidak melihat arus kas masuk yang terjadi di luar periode

payback yang diterapkan perusahaan.

b) Tidak memperhatikan adanya time value of money dan cost of

fund. Kelemahan ini dapat dihindari dengan mendiskontokan

arus kas tahunan kembali ke nilai sekarang. Jadi teknik ini

menunjukkan lamanya waktu yang diperlukan agar nilai

sekarang arus kas kumulatif mencapai nol.

c) Tidak membedakan proyek dengan kebutuhan investasi yang

2) Return on Investment (ROI)

Return on Investment (ROI) adalah suatu metode yang

menunjukkan persentase keuntungan neto sesudah pajak dihitung

dari average investment atau initial investment. Untuk mencari

ROI, laba per tahunnya dapat dibedakan menjadi dua, yaitu laba

per tahunnya yang sama dan laba per tahunnya yang tidak sama.

Kelemahan dari ROI, yaitu:

a) Tidak memperhitungkan nilai waktu uang.

b) Kurang memperhatikan panjangnya jangka waktu investasi.

Metode ini tidak dapat diterapkan jika investasi dilakukan

dalam beberapa tahap.

c) Merupakan pendekatan jangka pendek dengan menggunakan

angka rata-rata yang menyesatkan.

Keunggulan dari ROI, yaitu:

a) Sederhana dan mudah dimengerti.

b) Perhitungannya menggunakan data accounting yang sudah

tersedia sehingga tidak memerlukan perhitungan tambahan.

b. Discounting Models

Metode yang termasuk dalam model ini adalah:

1) Metode Net Present Value (NPV)

Nilai sekarang bersih (Net Present Value) menurut Hansen

dan Mowen (2005: 406) merupakan selisih antara nilai sekarang

dengan suatu proyek. Nilai sekarang bersih mengukur

profitabilitas suatu investasi. Jika suatu proyek memiliki NPV

positif, berarti ada peningkatan kekayaan bagi perusahaan, ini

berarti bahwa besarnya nilai positif NPV mengukur peningkatan

nilai perusahaan yang dihasilkan dari suatu investasi. Dalam

menggunakan metode NPV, tingkat pengembalian yang

diperlukan harus ditentukan. Tingkat pengembalian yang

diperlukan adalah tingkat pengembalian minimum yang dapat

diterima. Hal itu juga disebut sebagai tingkat diskonto dan biaya

modal.

Nilai NPV yang positif menandakan bahwa (Hansen Don R. and

Maryanne M. Mowen, 2005: 407):

a) Investasi awal telah tertutupi.

b) Tingkat pengembalian yang diperlukan telah dipenuhi.

c) Pengembalian yang melebihi dari (a) dan (b) telah diterima.

Net Present Value dapat dicari dengan rumus sebagai berikut:

Dimana:

r : discount rate yang digunakan

t : periode terakhir dimana aliran kas masuk bersih

diharapkan

OI : nilai investasi awal

n : umur ekonomis

Kelebihan metode NPV, adalah sebagai berikut:

1. Secara konseptional lebih baik daripada metode payback.

2. Memperhitungkan nilai waktu uang.

3. Memperhitungkan semua aliran kas selama umur proyek

investasi dalam pengambilan keputusan.

Kelemahan metode NPV, adalah sebagai berikut:

1. Lebih sulit penerapannya dan membutuhkan perhitungan yang

lebih cermat dibandingkan dengan metode payback.

2. Memerlukan perhitungan cost of capital sebagai discount rate.

.

2) Metode Internal Rate of Return (IRR)

Pengertian IRR didefinisikan sebagai tingkat bunga yang

akan menjadikan jumlah nilai sekarang dari proceeds yang

diharapkan akan diterima sama dengan jumlah nilai sekarang dari

pengeluaran modal. Atau dengan kata lain suatu tingkat bunga

Dimana:

A : aliran kas masuk bersih

r : IRR

t : periode

Nilai IRR tidak diperoleh secara langsung melainkan

melalui proses trial dan error atau coba-coba, yaitu dengan

mencari nilai NPV pada tingkat suku bunga tertentu yang dipilih

secara acak dan kemudian hasilnya dibandingkan dengan biaya

investasi. Setelah itu dilakukan interpolasi dengan menggunakan

NPV positif (NPV1) dengan tingkat bunga tertentu (Df1) dan NPV

negatif (NPV2) dengan tingkat bunga tertentu lainnya (Df2).

Adapun rumusnya sebagai berikut:

Dimana:

Df1 : discount factor ke-1

Df2 : discount factor ke-2

NPV1 : NPV pada discount factor ke-1

Kelebihan dari metode IRR, yaitu:

a) Memperhitungkan aliran kas selama periode.

b) Memperhitungkan nilai waktu uang.

c) Hasilnya dalam persentase, sehingga manajemen dapat

menguji atau memperkirakan sewaktu “r” tidak diketahui

secara pasti.

Kelemahan metode IRR ini sering menghasilkan lebih dari satu

tingkat diskon.

B. Estimasi Biaya

Definisi estimasi biaya adalah seni memperkirakan kemungkinan

jumlah biaya yang diperlukan untuk suatu kegiatan yang didasarkan pada

informasi yang tersedia pada waktu itu, berdasarkan definisi tersebut maka

perkiraan biaya mempunyai pengertian sebagai berikut:

1. Perkiraan biaya yaitu melihat, memperhitungkan dan mengadakan

perkiraan atas hal yang akan terjadi selanjutnya.

2. Analisis biaya yang berarti pengkajian dan pembahasan biaya yang

pernah ada yang digunakan sebagai informasi yang penting.

Biaya pendapatan dapat diestimasi dengan menggunakan proyeksi

pendapatan yang akan diperoleh per tahun. Estimasi per tahun dilakukan

untuk mempermudah perhitungan sehingga estimasi yang dilakukan

dilakukan berdasarkan proceeds yaitu aliran kas masuk bersih yang akan

dihasilkan oleh suatu proyek.

C. Aliran Kas dalam Investasi

Menurut Dermawan Sjahrial (2010: 19), aliran kas terdiri dari:

1. Aliran Kas Netto Tahunan (Net Annual Inflow of Cash) yaitu hasil

yang diperoleh dari investasi baru atau “Proceed”.

2. Aliran Kas Keluar Netto Tahunan (Net Annual Outflow of Cash) yaitu

dana yang diperlukan untuk investasi baru atau “Outlay”.

Keputusan investasi yang dilakukan perusahaan akan menentukan

apakah suatu investasi layak untuk dilaksanakan oleh perusahaan atau

tidak. Pengambilan keputusan tersebut mempertimbangkan aliran kas

keluar (cash outflow) yang akan dikeluarkan perusahaan dan aliran kas

masuk (cash inflow) yang akan diperolehnya berkaitan dengan investasi

yang diambil. Ada 3 macam aliran kas yang terjadi dalam investasi yaitu:

a. Initial Cashflow

Merupakan aliran kas yang berhubungan dengan pengeluaran kas

pertama kali untuk keperluan investasi. Initial Cashflow ini misalnya

harga perolehan pembelian tanah, pembangunan pabrik, pembelian

mesin, dan investasi aktiva tetap lainnya.

b. Operational Cashflow

Ini berasal dari pendapatan yang diperoleh dikurangi dengan biaya

cash inflow (aliran kas masuk) yang nantinya akan dibandingkan

dengan cash outflow (aliran kas keluar) untuk menutup investasi.

Operational Cashflow ini biasanya diterima setiap tahun selama umur

ekonomis investasi yang berupa aliran kas masuk bersih atau yang

sering disebut Proceeds. Besarnya proceeds terdiri dari 2 sumber yaitu

berupa laba setelah pajak atau EAT (Earning After Tax) ditambah

depresiasi.

Biaya depresiasi merupakan sumber kas masuk atau biaya yang

digunakan untuk mengurangi nilai suatu aktiva tetap. Pada saat terjadi

biaya depresiasi tersebut, perusahaan tidak mengeluarkan biaya yang

berbentuk kas walaupun di laporan laba-rugi besarnya depresiasi

tersebut menambah biaya operasi yang akan dikumpulkan dan dicatat

sebagai kas masuk sebesar biaya depresiasi tersebut selama umur

ekonomisnya masih ada. Dana yang terkumpul tersebut akan digunakan

untuk membeli aktiva kembali apabila aktiva yang didepresiasi yang

telah habis umur ekonomisnya.

Dana yang digunakan untuk investasi aktiva tetap dapat berasal

dari modal sendiri dan atau modal asing (hutang). Perbedaan sumber

modal yang digunakan untuk investasi tersebut mempengaruhi

perhitungan proceeds (aliran kas masuk bersih) investasi yang

bersangkutan. Perhitungan proceeds dari kedua sumber modal tersebut

1) Perhitungan besarnya proceeds bila investasi menggunakan modal

sendiri.

Proceeds = Laba setelah pajak + Depresiasi

2) Perhitungan besarnya proceeds bila investasi menggunakan modal

sendiri dan hutang.

Proceeds = Laba setelah pajak + Depresiasi + Bunga (1-Pajak)

Aliran kas operasional meliputi penerimaan dan pengeluaran kas

perusahaan secara riil yang berkaitan dengan kegiatan operasi.

Penerimaan Kas (Operational Cash Inflow), meliputi penerimaan hasil

penjualan tunai, hasil pengumpulan piutang, dan penerimaan laba

perusahaan. Sedangkan Pengeluaran Kas (Operational Cash Outflow),

meliputi biaya produksi yang terdiri atas pembelian bahan baku dan

bahan penolong, biaya upah pekerja langsung, dan biaya overhead

pabrik serta biaya operasi yang terdiri atas biaya administrasi dan

umum seperti biaya gaji pimpinan dan karyawan, biaya telepon, air,

listrik, biaya pemasaran, dan biaya pajak.

c. Terminal Cashflow

Merupakan aliran kas masuk yang diterima oleh perusahaan

sebagai akibat habisnya umur ekonomis suatu proyek investasi.

Terminal Cashflow akan diperoleh pada akhir umur ekonomis suatu

investasi dan ini dapat diperoleh dari nilai sisa (residu) aktiva dan

modal kerja yang digunakan untuk investasi. Dimana nilai residu suatu

dihitung dari nilai buku aktiva yang bersangkutan. Besarnya nilai residu

ini sangat penting dalam perhitungan biaya depresiasi dan aliran kas

27

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan adalah studi kasus, yaitu jenis

penelitian tentang subjek tertentu yang jumlahnya terbatas. Kesimpulan

yang dapat diperoleh dalam penelitian hanya berlaku pada subjek yang

diteliti. Berarti kesimpulan ini hanya berlaku bagi PT Tunas Jaya

Mekararmada Honda.

B. Subjek dan Objek Penelitian

1. Subjek Penelitian

Subjek penelitian adalah orang-orang yang terlibat dalam

penelitian. Mereka berperan sebagai pemberi informasi yang

berhubungan dengan penelitian yang dilakukan. Dalam penelitian ini

yang menjadi subjek penelitian antara lain pimpinan perusahaan,

bagian keuangan/ADH, dan kepala bengkel.

2. Objek Penelitian

Objek penelitian adalah sesuatu yang menjadi pokok pembicaraan

dari suatu penelitian. Dalam penelitian ini yang menjadi objek

penelitian adalah data keuangan servis PT Tunas Jaya Mekararmada

C. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Mengambil lokasi di PT Tunas Jaya Mekararmada Honda di Jl

Magelang Km 5.5, Sleman Yogyakarta.

2. Waktu Penelitian

Waktu penelitian dan pengumpulan data dilaksanakan antara bulan Juli

- Oktober 2012

D. Data yang Diperlukan

Data yang diperlukan dalam penelitian ini terdiri dari:

1. Data pendapatan bersih jasa servis tahun 2008 - 2012, yang terdiri dari:

a. Jenis servis yang dilakukan

b. Harga servis

c. Volume penjualan servis

2. Data biaya yang dikeluarkan tahun 2008 - 2012, yang terdiri dari:

a. Biaya pemeliharaan bike lift

b. Biaya gaji mekanik

c. Biaya listrik

d. Biaya bahan habis pakai

e. Biaya administrasi

f. Biaya pelayanan

g. Biaya perbaikan mesin

E. Teknik Pengumpulan Data

Dalam penelitian ini pengumpulan data dilakukan dengan 3 teknik,

meliputi :

1. Teknik Wawancara

Wawancara dilakukan dengan kepala bengkel dan service advisor

untuk mendapatkan data tentang gambaran umum perusahaan, seperti

sejarah dan perkembangan perusahaan, tujuan pendirian perusahaan,

visi dan misi perusahaan, struktur organisasi, strategi pengembangan

usaha, dan omset penjualan motor.

2. Teknik Observasi

Observasi dilakukan dengan melakukan pengamatan langsung

terhadap yang objek atau perusahaan yang diteliti. Kegiatan ini

dimaksudkan untuk mendapatkan gambaran secara lebih jelas tentang

kondisi harian pengoperasian dan keadaan perusahaan yang

sesungguhnya.

3. Teknik Dokumentasi

Dokumentasi dilakukan untuk melengkapi data dalam proses

perhitungan dengan metode yang telah ditentukan. Dalam penelitian

kali ini, penulis mengambil data berupa:

Data pendapatan bersih jasa servis tahun 2008 - 2012, meliputi jenis

servis yang dilakukan, harga servis, dan volume penjualan servis, data

biaya operasional perusahaan tahun 2008-2012, meliputi biaya

penggunaan listrik, biaya bahan habis pakai, biaya administrasi, biaya

pelayanan, biaya perbaikan mesin, dan biaya bonus.

F. Teknik Analisis Data

Langkah yang dilakukan dalam melakukan analisa data adalah sebagai

berikut:

a. Mencari data tentang nilai investasi yang dianggarkan oleh perusahaan

untuk pembelian mesin bike lift baru sebesar Rp75.000.000

b. Menentukan Estimasi Pendapatan yang Ditargetkan Perusahaan Untuk

Periode Tahun 2013-2017.

c. Menghitung estimasi biaya selama tahun 2013-2017, estimasi

dilakukan dengan asumsi inflasi. Berdasarkan sumber www.bi.go.id

diperkirakan asumsi tingkat inflasi sebesar 4,5%.

d. Menghitung laba bersih selama tahun 2013-2017.

e. Mencari data tentang tingkat ROI (Return on Investment) yang

ditetapkan oleh perusahaan senilai 16%.

f. Menilai keputusan investasi dengan ketentuan:

1) Umur ekonomis bike lift yang baru dianggap sama dengan bike

lift yang sudah ada yaitu 5 tahun tanpa nilai sisa.

2) Pendekatan yang digunakan adalah incremental approach.

3) Metode analisis data yang akan digunakan adalah NPV (Net

31

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah dan Perkembangan Perusahaan

PT Tunas Jaya Honda Motor Group merupakan nama Holding

Perusahaan yang dipilih untuk mewakili gabungan dari dua perusahaan,

yaitu PT Armada Tunas Jaya dan PT Tunas Jaya Mekararmada.

Perusahaan yang dikelola dalam satu manajemen ini bergerak di bidang

kedealeran yang direkomendasikan PT Astra International Tbk - Honda

(Main Dealer) sebagai salah satu Dealer Resmi Sepeda Motor Honda

untuk memasarkan tiga unit bisnisnya meliputi : Penjualan Unit/ Sales

SMH (H1), Perbengkelan/ Maintenance (H2), dan Penjualan Suku

Cadang/ Spare Part (H3). Cikal bakal berdirinya perusahaan yang

merupakan salah satu dari Perusahaan Grup New Armada ini ialah berawal

dari terbentuknya Perseroan Komanditer CV. Tunas Jaya, berdomisili di

Kota Magelang, bergerak di bidang Perdagangan Umum Otomotif, baik

kendaraan roda empat maupun kendaraan roda dua (baru dan bekas)

dengan segala aksesoris partnya, dengan akta notaris Anggraini Widjaja,

SH nomor 17 tanggal 14 April 1983 dan akta perubahannya nomor 23

tanggal 22 Juni 1983. Berikutnya secara berturut-turut dilakukan

perubahan dengan akta notaris HLH. Verhoeven, SH nomor 8 tanggal 15

Januari 1991 yang ter-registrasi pada Kepaniteraan Pengadilan Negeri

Magelang nomor registrasi 6/1991 tanggal 23 Januari 1991. Kemudian

yang ter-registrasi pada Kepaniteraan Pengadilan Negeri Magelang nomor

15/ 1992 tanggal 20 April 1992. Dan dalam rangka mengikuti tuntutan

perkembangan dunia otomotif, pada tanggal 26 Juni 1992 CV. Tunas Jaya

mengembangkan sayap usahanya ke wilayah Yogyakarta dengan

dibentuknya cabang baru CV. Tunas Jaya yang berdomisili Jl. Laksda Adi

Sucipto No. 63 Yogyakarta, dengan akta notaris HLH. Verhoeven, SH

tanggal 26 Juni 1992. Kemudian disahkan dengan Surat Keputusan Kantor

Departemen Perdagangan Kota Yogyakarta pada tanggal 02 Maret 1993.

Sekalipun tetap dalam satu bendera perusahaan, yaitu CV. Tunas Jaya,

guna mengoptimalkan pengelolaan bidang usaha yang ada, dilakukan

pemisahan aset antara otomotif roda dua dengan otomotif roda empat.

Untuk roda empat manajemen dikelola oleh PT. Armada International

Motor (Mewakili Grup Otomotif Roda Empat), sedangkan untuk roda dua

tetap dikelola secara independen.

Adapun untuk wilayah Yogyakarta, mengingat luasnya Wilayah/

Daerah yang meliputi 5 wilayah (Yogyakarta, Sleman, Bantul, Gunung

Kidul dan Kulon Progo), maka untuk mengoptimalkan pangsa pasarnya

Tunas Jaya bisa meng-cover ke seluruh Wilayah/ Daerah Istimewa

Yogyakarta, pada tanggal 23 Juni 1998 dibentuk cabang baru PT. Tunas

Jaya Mekararmada yang berdomisili hukum di Jl. Magelang Km. 5,5 -

Sleman. Dalam rangka memantapkan manajemen atau pengelolaan di

seluruh Dealer Resmi Sepeda Motor Honda yang tergabung dalam New

Yogyakarta dan Kedu, pada tanggal 1 September 2003, segenap dewan

direksi Holding New Armada Group beserta jajaran manajemen

memutuskan peng-konsolidasian manajemen antara PT. Tunas Jaya

Mekararmada (baik induk maupun cabangnya yang berdomisili di wilayah

Yogyakarta) dengan PT. Armada Tunas Jaya (baik induk maupun

cabangnya yang berdomisili di wilayah Kedu), dengan memunculkan

group konsolidasi baru yang disepakati dengan nama TUNAS JAYA

HONDA MOTOR GROUP yang berkantor pusat (Holding) di Kota

Magelang. Perkembangan Tunas Jaya Honda Motor Group setelah

dilakukan konsolidasi pada tanggal 1 September 2003 tahap demi tahap

menunjukkan prestasi yang cukup mengembirakan. Dimana fokus

pengembangan pemasaran unit bisnis penjualan SMH (H1) dilakukan

perluasan dengan dibentuknya divisi baru yang meliputi:

1. Group Customer Sales adalah salah satu divisi penjualan yang orientasi

bisnisnya adalah menjaring customer di lingkungan atau instansi baik

pemerintahan maupun swasta yang area pemasarannya meliputi wilayah

Jawa Tengah dan DIY.

2. Arisan adalah salah satu divisi alternatif hasil pengembangan sistem

penjualan yang mengadopsi sistem kelompok arisan di masyarakat.

Dimana respon masyarakat terhadap model penjualan ini cukup banyak,

dan berhasil menjaring masyarakat ekonomi menengah ke bawah.

3. Built Up adalah salah satu divisi penjualan yang orientasi bisnisnya

dikembangkan dari hasil kerja sama antara Tunas Jaya dengan Honda

Racing Club (HRC) Surabaya. Pangsa pasarnya ialah masyarakat

menengah ke atas.

4. Marketing Spare Part adalah salah satu divisi baru hasil pengembangan

sistem penjualan Spare Part (Suku Cadang) Sepeda Motor Honda.

Dimana sebelumnya sistem penjualan dilakukan hanya secara pasif,

yaitu mengandalkan melalui Counter Spare Part (H3) yang dalam

aktivitas penjualannya mendampingi Bengkel (H2).

B. Tujuan Pendirian Perusahaan

PT Tunas Jaya Mekararmada Honda mempunyai beberapa tujuan

dalam mendirikan perusahaan, yaitu:

1. Memberikan pelayanan yang terbaik untuk kepuasaan total bagi para

pelanggan.

2. Memberikan penghargaan sebesar-besarnya kepada individu yang

bermotivasi tinggi serta memiliki kerjasama tim yang baik dalam

meraih sukses.

3. Memiliki kejujuran dan integritas yang tinggi.

4. Mengembangkan daya kreativitas dan inovasi untuk kemajuan

PT Tunas Jaya Mekararmada Honda juga memiliki visi dan misi

perusahaan yang jelas untuk menjadi dealer otomotif yang terbaik.

Adapun visi perusahaan ini adalah:

1. Memberikan pelayanan yang terbaik kepada pelanggan khususnya dan

semua masyarakat pada umumnya.

2. Mencapai penjualan unit sepeda motor Honda yang tertinggi di antara

dealer Honda yang lain di wilayah Kedu-DIY.

Dan misi perusahaan ini adalah:

1. Menjadi dealer sepeda motor Honda yang terbesar di daerah Kedu-DIY

2. Menjadi mitra terpercaya bagi masyarakat untuk kepemilikan sepeda

motor Honda.

3. Menjadi perusahaan yang profesional dan memiliki kontribusi profit

besar di antara group anak perusahaan Mekar Armada Jaya (New

Armada Group).

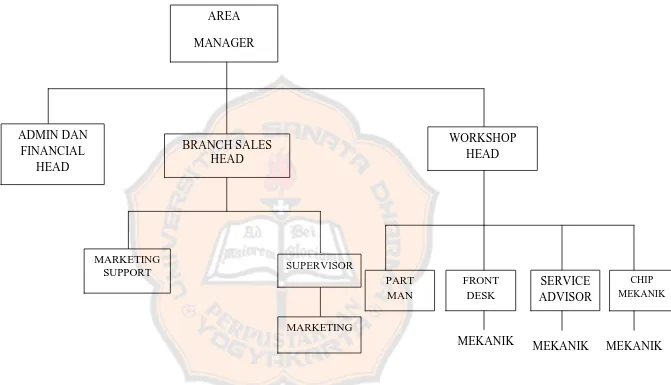

C. Struktur Organisasi

Dalam menjalankan usahanya, setiap perusahaan membutuhkan

seorang individu untuk dipekerjakan agar operasi perusahaan tersebut

dapat berjalan dengan baik sesuai dengan tujuan perusahaan. Setiap

individu dalam organisasi tersebut harus diorganisir dan dikoordinasikan

agar terbentuk suatu struktur organisasi yang dapat mendukung setiap

individu dalam melaksanakan kegiatannya guna menunjang tercapainya

masing-masing individu diperlukan agar tujuan perusahaan dapat dicapai.

Struktur organisasi cabang PT Tunas Jaya Mekararmada Honda dapat

37

Gambar 4.1. Struktur Organisasi Cabang PT Tunas Jaya Mekararmada Honda

MANAGER

ADMIN DAN FINANCIAL

HEAD

BRANCH SALES HEAD

WORKSHOP HEAD

MARKETING

SUPPORT SUPERVISOR

PART MAN

FRONT DESK

SERVICE ADVISOR

CHIP MEKANIK

MARKETING

Tugas dan wewenang dari struktur organisasi PT Tunas Jaya

Mekararmada Honda adalah sebagai berikut:

1. Area Manager

a. Puncak pimpinan dipegang oleh Kepala Cabang yang ditunjuk oleh

direksi (Pimpinan Pusat) dan bertanggungjawab atas perkembangan

perusahaan serta pelaksanaan operasional perusahaan.

b. Kepala Cabang mengelola cabang dan mengkoordinasikan seluruh

kegiatan di kantor cabang sesuai dengan program kerja dan besarnya

anggaran yang telah ditetapkan.

c. Mewakili direksi dalam mengelola perusahaan.

d. Mengontrol perusahaan, menyelaraskan pelaksanaan operasional

perusahaan dan bertanggungjawab kepada direktur utama.

2. Admin dan Financial Head

a. Menentukan kebijaksanaan dan memberikan pengarahan bagi

penyelanggaraan tugas di bidang administrasi dan keuangan.

b. Memimpin, mengkoordinasi, dan mengawasi pelaksanaan

perusahaan di bidang administrasi dan keuangan.

c. Mengesahkan surat-surat permintaan pembayaran.

3. Branch Sales Head

a. Menyusun dan mengusulkan strategi penjualan.

b. Memonitor dan mengevaluasi pencapaian target penjualan secara

4. Workshop Head

a. Mengecek dan mengontrol semua kegiatan pembelian yang

dilakukan oleh perusahaan.

b. Melakukan seleksi penerimaaan karyawan baru dan memberikan

pelatihan kerja.

c. Mengurus proses pengambilan cuti karyawan.

5. Marketing Support

a. Menentukan strategi pemasaran sesuai dengan kebijakan dari Pusat.

b. Melakukan pendelegasian wewenang terhadap pelaksanaan strategi

pemasaran dan melakukan kontrol atas pelaksanaannya.

6. Supervisor

a. Melaksanakan dan menerapkan kebijakan pemasaran untuk

mencapai sasaran/target yang telah ditentukan.

b. Melakukan pengamatan atas tingkat persaingan harga di antara

produk Honda dengan produk sepeda motor merk lainnya.

7. Marketing

a. Merencanakan, mengontrol, dan mengkoordinir proses pemasaran

produk.

b. Membina hubungan dengan para pelanggannya.

8. Part Man

a. Menangani dan memonitor proses perbaikan kendaraan pelanggan.

b. Menyiapkan suku cadang untuk mendukung proses perbaikan

kendaraan.

c. Memeriksa kondisi keseluruhan setelah kendaraan selesai diperbaiki

dan memastikan semua pekerjaan yang dilakukan agar tidak ada

masalah pada kendaraan pelanggan.

9. Front Desk

a. Menerima SHM pelanggan dari Service Advisor yang akan diservis.

b. Menerima pembayaran tunai dari customer

10.Service Advisor

a. Mencatat nama, nomor polisi, kilometer dari kendaraan konsumen

yang akan melakukan penyervisan.

b. Menawarkan jasa perawatan atau perbaikan maupun penggantian

spare parts pada motor konsumen yang akan diservis.

c. Menanyakan keluhan yang dirasakan oleh konsumen dan

memberikan estimasi harga dan selesainya pekerjaan.

11.Chip Mekanik

a. Memperbarui atau mengupdate kartu status kendaraan sesuai dengan

proses pengerjaan yang sedang berlangsung.

b. Memastikan kendaraan diserahkan pada proses berikutnya dalam

12.Mekanik

a. Melaksanakan kegiatan servis sepeda motor.

b. Menjaga dan memelihara peralatan bengkel.

D. Omset Penjualan

Pemasaran yang baik adalah pemasaran yang dapat meningkatkan

omset penjualan pada usaha yang dijalani pada perusahaan. Mendongkrak

penjualan tidaklah sulit tetapi dalam hal ini perusahaan harus memiliki

strategi khusus yang mampu meningkatkannya. Strategi khusus PT Tunas

Jaya Mekararmada Honda dalam mendongkrak pemasarannya adalah

memperluas pemasaran produk, memperluas bisnis dengan membuka

show room baru, melakukan analisa dan perbandingan dengan kegiatan

pemasaran masa lalu perusahaan, melihat hasil pemasaran dari marketing

secara langsung ataupun tidak langsung, selalu mencatat kegiatan

marketing yang tidak sesuai dengan promosi perusahaan, memanfaatkan

segala media yang ada, dan melakukan pengembangan dengan update

informasi.

Dengan melakukan strategi khusus pemasaran tersebut omset

penjualan PT Tunas Jaya Mekararmada Honda mengalami kenaikkan

setiap tahunnya. Sebagai dealer resmi untuk motor Honda, PT Tunas Jaya

Mekararmada Honda memiliki sistem 3S yaitu spareparts, sales, dan

service. Beberapa type Honda adalah Revo, Supra X 125, Supra Fit, dan

dilakukan dibedakan menjadi 2 macam, yaitu servis ringan dan servis

berat. Semua servis dilakukan dengan menggunakan bike lift kecuali jika

bike lift penuh. Kegiatan servis ringan adalah pembersihan filter,

penyetelan rantai, pembersihan karburator, pengecekan busi, penyetelan

gas, penyetelan rem kaki, penambahan tekanan angin ban, dan pengecekan

aki. Sedangkan servis berat dilakukan bila motor mengalami turun mesin,

yaitu kerusakan mesin motor sehingga harus membuka mesin untuk

memperbaikinya.

Dari tahun ke tahun motor Honda selalu mengeluarkan type motor

baru dan ada juga motor yang sudah tidak diproduksi lagi. Dari beberapa

type motor Honda yang baru ataupun lama, Honda selalu memiliki type

motor yang menjadi andalan, yaitu Beat dan Revo yang selalu laris di

pasaran. Berikut adalah data pendapatan servis perusahaan tahun

43

Tabel 4.1. Pendapatan Service dari Perusahaan Tahun 2008 dengan 7 bike lift

Service Ringan Service Berat

Total (Rp) Tipe Motor Unit Harga Service (Rp) Jumlah

(Rp) Unit

Harga Service (Rp) Jumlah (Rp)

Supra Series, Legenda, Astrea, Karisma, Kirana, Supra Fit, Air Blade, CS One, Revo, Supra X 125,

Phantom, Win, Cub

948 21.500 20.382.500 953 23.000 21.919.000 42.301.500

Vario, Beat, Scoopy,

Spacy 493 24.000 11.832.000 517 26.000 13.442.000 25.274.000 Megapro, GL Max, GL

125, New Megapro 404 27.500 11.110.000 421 29.000 12.209.000 23.319.000 Tiger, New Tiger 390 32.000 12.480.000 382 35.500 13.561.000 26.041.000

Jumlah 2.954 105.000 74.603.500 2.958 113.500 80.686.000 116.935.500

44

Tabel 4.2. Pendapatan Service dari Perusahaan Tahun 2009 dengan 7 bike lift (Lanjutan)

Service Ringan Service Berat

Total (Rp) Tipe Motor

Unit

Harga

Service

(Rp)

Jumlah

(Rp) Unit

Harga

Service

(Rp)

Jumlah (Rp)

Supra Series, Legenda, Astrea, Karisma, Kirana, Supra Fit, Air Blade, CS One, Revo, Supra X 125,

Phantom, Win, Cub

1.167 21.500 25.090.500 1.287 23.000 29.601.000 54.691.500

Vario, Beat, Scoopy,

Spacy 1.238 24.000 29.712.000 1.265 26.000 32.890.000 62.602.000 Megapro, GL Max, GL

125, New Megapro 693 27.500 19.057.500 779 29.000 22.591.000 41.648.500 Tiger, New Tiger 731 32.000 23.392.000 790 35.500 28.045.000 51.437.000

Jumlah 3.829 105.000 97.252.000 4.121 113.500 113.127.000 210.379.000

45

Tabel 4.3. Pendapatan Service dari Perusahaan Tahun 2010 dengan 7 bike lift (Lanjutan) Service Ringan Service Berat

Total (Rp) Tipe Motor

Unit

Harga

Service

(Rp)

Jumlah

(Rp) Unit

Harga

Service

(Rp)

Jumlah (Rp)

Supra Series, Legenda, Astrea, Karisma, Kirana, Supra Fit, Air Blade, CS One, Revo, Supra X 125,

Phantom, Win, Cub

1.688 24.500 41.356.000 1.823 26.000 47.398.000 88.754.000

Vario, Beat, Scoopy,

Spacy 1.321 27.000 35.667.000 1.335 29.000 38.715.000 74.382.000 Megapro, GL Max, GL

125, New Megapro 988 30.500 30.134.000 1.094 32.000 35.008.000 65.142.000 Tiger, New Tiger 976 35.000 34.160.000 1.003 38.500 38.615.500 72.775.500

46

Tabel 4.4. Pendapatan Service dari Perusahaan Tahun 2011 dengan 7 bike lift (Lanjutan) Service Ringan Service Berat

Total (Rp) Tipe Motor

Unit

Harga

Service

(Rp)

Jumlah

(Rp) Unit

Harga

Service

(Rp)

Jumlah (Rp)

Supra Series, Legenda, Astrea, Karisma, Kirana, Supra Fit, Air Blade, CS One, Revo, Supra X 125,

Phantom, Win, Cub

1.978 25.500 50.439.000 2.107 27.000 56.889.000 107.328.000

Vario, Beat, Scoopy,

Spacy 1.584 28.000 44.352.000 1.621 30.000 48.630.000 92.982.000 Megapro, GL Max, GL

125, New Megapro 1.105 31.500 34.807.500 1.201 33.000 39.633.000 74.440.500 Tiger, New Tiger 1.076 36.000 38.736.000 1.175 42.500 49.937.500 88.673.500

Jumlah 5.743 121.000 168.334.500 6.104 132.500 195.089.500 363.424.000

47

Tabel 4.5. Pendapatan Service dari Perusahaan Tahun 2012 dengan 7 bike lift (Lanjutan)

Service Ringan Service Berat

Total (Rp) Tipe Motor

Unit

Harga

Service

(Rp)

Jumlah

(Rp) Unit

Harga

Service

(Rp)

Jumlah (Rp)

Supra Series, legenda, Astrea, Karisma, Kirana, Supra Fit, Air Blade, CS One, Revo, Supra X 125,

Phantom, Win, Cub

2.037 31.500 64.165.500 2.254 33.000 74.382.000 138.547.500

Vario, Beat, Scoopy,

Spacy 1.717 34.000 58.378.000 1.881 36.000 67.716.000 126.094.000 Megapro, GL Max, GL

125, New Megapro 1.407 37.500 52.762.500 1.535 40.000 61.400.000 114.162.500 Tiger, New Tiger 1.359 42.000 57.078.000 1.392 48.500 67.512.000 124.590.000

Jumlah 6.520 145.000 232.384.000 7.062 157.500 271.010.000 503.394.000

48

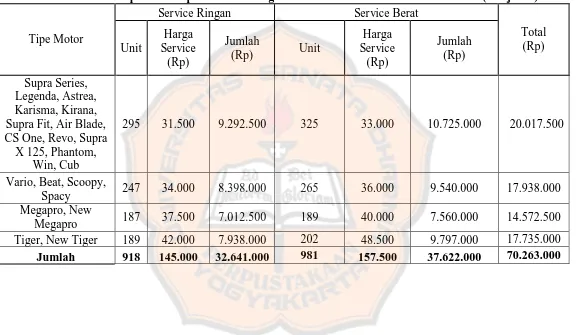

Tabel 4.6. Rekapitulasi Pendapatan Servis dari Perusahaan Tahun 2008 – 2012 dengan 7 bike lift (Rupiah)

Tipe Motor Tahun

2008 2009 2010 2011 2012

Supra Series, Legenda, Astrea, Karisma, Kirana, Supra Fit, Air Blade, CS One, Revo,

Supra X 125, Phantom, Win, Cub

42.301.500 54.691.500 88.754.000 107.328.000 138.547.500

Vario, Beat, Scoopy,

Spacy 25.274.000 62.602.000 74.382.000 92.982.000 126.094.000

Megapro, GL Max, GL 125, New

Megapro

23.319.000 41.648.500 65.142.000 74.440.500 114.162.500

Tiger, New Tiger 26.041.000 51.437.000 72.775.500 88.673.500 124.590.000

Jumlah 116.935.500 210.379.000 301.053.500 363.424.000 503.394.000

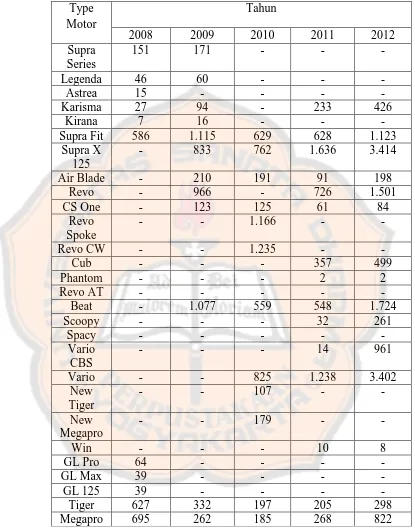

Tabel 4.7. Penjualan Unit (Motor) Tahun 2008-2012

(Sumber: PT Tunas Jaya Mekararmada Honda)

Type Motor

Tahun

2008 2009 2010 2011 2012 Supra

Series

151 171 - - -

Legenda 46 60 - - -

Astrea 15 - - - -

Karisma 27 94 - 233 426

Kirana 7 16 - - -

Supra Fit 586 1.115 629 628 1.123 Supra X

125

- 833 762 1.636 3.414

Air Blade - 210 191 91 198 Revo - 966 - 726 1.501 CS One - 123 125 61 84

Revo Spoke

- - 1.166 - -

Revo CW - - 1.235 - -

Cub - - - 357 499

Phantom - - - 2 2

Revo AT - - - - -

Beat - 1.077 559 548 1.724 Scoopy - - - 32 261

Spacy - - - - -

Vario CBS

- - - 14 961

Vario - - 825 1.238 3.402 New

Tiger

- - 107 - -

New Megapro

- - 179 - -

Win - - - 10 8

GL Pro 64 - - - -

GL Max 39 - - - -

GL 125 39 - - - -

E. Kegiatan Operasional Perusahaan

PT Tunas Jaya Mekararmada Honda bergerak di bidang otomotif.

Kegiatan operasional perusahaan adalah:

a. Hari Senin-Jumat: 08.00 - 16.30 (istirahat pukul 12.00 - 13.00)

b. Hari Sabtu: 08.00 - 15.30 (istirahat pukul 12.00 - 13.00)

Lembur dikhususkan untuk mekanik selama 2 jam yaitu pukul 14.00

-16.30

F. Pelayanan Pelanggan

Dalam proses pelayanan servis PT Tunas Jaya Mekararmada Honda

mempunyai alur penerimaan konsumen sebagai berikut:

1. Pada saat konsumen datang ke bengkel, konsumen akan diterima

oleh service advisor, kemudian petugas service advisor akan

mencatat nama, nomor polisi, kilometer dari kendaraan konsumen

dan menawarkan jasa perawatan atau perbaikan maupun penggantian

selanjutnya petugas akan menanyakan keluhan yang dirasakan oleh

konsumen dan setelah itu petugas akan memberikan estimasi harga

dan waktu selesainya pekerjaan. Selama proses pengerjaan

berlangsung tersebut konsumen dipersilahkan untuk menunggu

kendaraannya di ruang tunggu.

2. Pada saat di ruang tunggu konsumen dapat menikmati fasilitas yang

diberikan oleh pihak bengkel seperti makanan ringan, ruangan ber-

G. Strategi Pengembangan Usaha

1. Pengembangan Outlet

a. Memiliki fasilitas sales, service, dan sparepart dengan

memberikan pelayanan purna jual terbaik.

b. Menjadi mitra usaha (Bussines Partners) yang baik dengan

integritas tinggi.

c. Bersama mitra bisnis menciptakan strategi untuk memberikan

nilai terbaik dan kepuasan total pada para pelanggan.

2. Sumber Daya Manusia

a. Training

Kegiatan yang dirancang untuk meningkatkan kinerja setiap

individual dalam melakukan suatu pekerjaan baik secara fisik

maupun yang berhubungan dengan orang lain, terutama dalam

perkembangan dari masing-masing individu.

b. Reward System

Sistem penghargaan, misalnya untuk karyawan yang berprestasi

dan tidak pernah absen akan mendapatkan bonus dari perusahaan.

c. Komitmen

Kemampuan dan kemauan setiap individual untuk menyelaraskan

d. Menghargai setiap karyawan serta mengembangkan team work.

Setiap karyawan harus saling menghargai dan bertanggung jawab

dalam pembagian kerja yang disesuaikan dengan kemampuan

sehingga pelaksanaan team work berjalan efektif.

H. Prosedur Pembelian Motor Honda

1. Pembelian secara Tunai

a. Konsumen datang ke dealer Tunas Jaya Mekararmada Honda

Motor Group.

b. Konsumen menyerahkan KTP.

c. Konsumen melakukan pembayaran secara tunai.

2. Pembelian secara Kredit dibedakan menjadi 2, yaitu:

a. Kredit Perorangan

1) Fotocopy KTP pemohon dan suami/istri/penjamin

2) Fotocopy Kartu Keluarga (bisa digantikan dengan surat nikah

atau akte keluarga).

3) Rekening listrik/rekening koran.

b. Kredit Perusahaan

1) Fotocopy akte pendirian dan perubahannya.

2) Fotocopy pengesahan kehakiman.

3) Fotocopy SIUP, NPWP, SITU/Domisili.

4) Fotocopy Rekening Koran 3 bulan terakhir.

5) Fotocopy KTP Direksi & Komisaris.

I. Rencana Investasi Bike Lift

Perusahaan menyadari dengan meningkatnya kebutuhan

masyarakat akan jasa servis motor baik servis ringan ataupun berat itu

harus dapat diimbangi dengan kemampuan perusahaan untuk menyediakan

jasa yang dibutuhkan oleh kebanyakan masyarakat. Meningkatnya jumlah

kebutuhan masyarakat terhadap jasa pelayanan servis dapat diketahui dari

meningkatnya jumlah penjualan motor di perusahaan. Hal inilah yang

tidak dapat diimbangi oleh perusahaan, karena itulah perusahaan terkadang

harus me