SKRIPSI

Diajukan oleh :

Yusrizal Nurdiansyah

0513010324 / FE / EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

TERDAFTAR DI BURSA EFEK INDONESIA

Disusun Oleh :

YUSRIZAL NURDIANSYAH

0513010324 / FE / EA

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan “Veteran” Jawa Timur Pada tanggal 15 Juni 2012

Pembimbing Tim Penguji :

Pembimbing Utama : Ketua

Dr. Indrawati Yuhertiana, MM, Ak Dr. Gideon Setya Budi, M.Si

Sekretaris

Drs. Ec. Sjafi’I, MM, Ak

Anggota

Rina Mustika, SE, MM

Mengetahui

Dekan Fakultas Ekonomi

selalu tercurah kepada Rasulullah SAW, sehingga penulis dapat menyelesaikan

skripsi ini, dengan judul “Analisis Pengaruh Ukuran Perusahaan, Insider

Ownership dan Outsider Ownership terhadap Audit Delay Pada Perusahaan

Manufaktur di Bursa Efek Indonesia”. Skripsi ini disusun sebagai salah satu

persyaratan untuk memperoleh gelar sarjana ekonomi (S-1) Jurusan Akuntansi

pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa

Timur.

Penulis menyadari bahwa masih banyak kekurangan dalam menyusun skripsi

ini, karena keterbatasan kemampuan dan pengalaman. Oleh karena itu, penulis

sadar bahwa skripsi ini dapat terselesaikan berkat bantuan, bimbingan serta

dorongan dari berbagai pihak, untuk itu atas bantuan dan dorongan yang telah

diberikan, penulis menyampaikan rasa terima kasih yang mendalam kepada:

1. Papa, mama, mbak Wida, mas Avrir, nenekku mbah Pudji serta seluruh

keluarga besar yang telah memberikan doa, kesabaran dan dukungan moral

serta spiritual yang tiada henti.

2. Ibu Dr. Sri Trisnaningsih, MSi, sebagai Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Pembanguan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Indrawati Yuhertiana, MM, Ak, selaku Dosen Pembimbing Skripsi

yang selalu memberikan bimbingan dan dorongan dalam penyelesaian skripsi

Jurusan Akuntansi yang telah membekali penulis dengan ilmu pengetahuan

serta wawasan yang cukup.

6. Nouna Tetii Dariraa yang selalu setia saat susah dan senang.

7. Lambe, Lao, Slatem, Rohmad, Ocha, Wasis, Jack, semua teman-teman

angkatan 2005 dan dulur-dulur HMAK, semangat terus dulur.

8. Uceng, Rhiboet, Tejo, Hadi, Singgih, Ervan, Tumo, Catur, dan semua

kawan-kawan republik bodrek.

Semoga Allah SWT. melimpahkan berkah dan karunia-Nya kepada semua

pihak yang telah membantu penulis dalam menyelesaikan skripsi ini. Penulis

menyadari bahwa penyusunan skripsi ini masih jauh dari sempurna, untuk itu

kritik dan saran yang bersifat membangun sangat penulis harapkan. Semoga

tulisan ini dapat menjadi pelajaran bagi penulis dan bermanfaat bagi pembaca.

Surabaya, Juni 2012

Penulis

Daftar Tabel ... .. vii

Daftar Gambar ... viii

Daftar Lampiran ... ix

Abstrak ……...……… x

BAB I : PENDAHULUAN ………. 1

1.1. Latar Belakang ………. 1.2. Perumusan Masalah ……….. 1.3. Tujuan Penelitian ………... 1.4. Manfaat Penelitian ………. BAB II : TINJAUAN PUSTAKA ……….. 11

2.1. Penelitian Terdahulu ………. 2.1.1. Perbedaan dan Persamaan Penelitian Terdahulu dengan Sekarang ………. 2.2. Landasan Teori ………. 2.2.1. Laporan Keuangan ……….. 2.2.1.1. Pengertian Laporan Keuangan ……….. 2.2.1.2. Tujuan Laporan Keuangan... 17

2.2.1.3. Pengguna Laporan Keuangan……….…. 17

2.2.1.4. Karakteristik Kualitatif Laporan Keuangan…….….. 19

2.2.2.4. Tahap-tahap Audit ………..

2.2.2.5. Standar Audit ….………...

2.2.2.6. Tipe Pendapat Auditor……….. 30

2.2.2.7. Laporan Audit……….…… 32

2.2.3. Audit Delay……….…… 34

2.2.3.1. Definisi Audit Delay………..………. 34

2.2.3.2. Faktor-faktor yang mempengaruhi Audit Delay... 35

2.2.3.2.1. Ukuran Perusahaan………. 36

2.2.3.2.2. Pengaruh Ukuran Perusahaan dengan Audit Delay………..……….. 37

2.2.3.2.3. Insider Ownership……… 39

2.2.3.2.4. Pengaruh Insider Ownership dengan Audit Delay……….……… 40

2.2.3.2.5. Outsider Ownership………..……….. 41

2.2.3.2.6. Pengaruh Outsider Ownership dengan Audit Delay……….………… 43

2.3. Kerangka Pikir……….. 43

3.2.2. Sampel………..

3.3. Teknik Pengumpulan Data ………...………..

3.3.1. Jenis Data ………

3.3.2. Sumber Data ……….

3.3.3. Pengumpulan Data ………

3.4. Teknik Analisis dan Uji Hipotesis ………..

3.4.1. Teknik Analisis ………..

3.4.2. Analisis Deskriptif ………..

3.4.3. Uji Normalitas ………

3.4.4. Uji Asumsi Klasik ………

3.4.5. Uji Hipotesis ……….

a. Uji Statistik F ……….

b. Uji Statistik t ………

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN ………. 57

4.1. Deskripsi Obyek Penelitian ……….

4.1.1. Gambaran Umum Aktivitas Industri Manufaktur ……….

4.1.2. Kondisi Industri Manufaktur tahun 2009 ………

4.2.4. Outsider Ownership ………..

4.3. Analisis Regresi Linier Berganda ………..

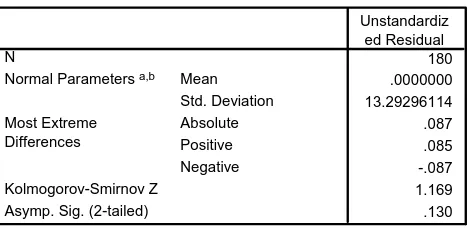

4.3.1. Uji Normalitas ………..………...………..

4.3.2. Uji Asumsi Klasik ………..………

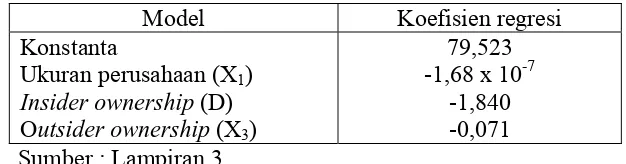

4.3.3. Persamaan Regresi Linier Berganda ……….…..…..

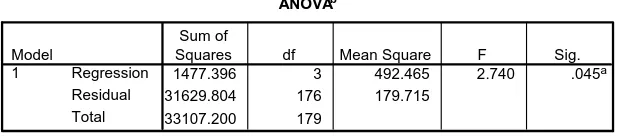

4.3.4. Uji F ……….

4.3.5. Koefisien Determinasi ……….…

4.3.6. Uji t ………...

4.4. Pembahasan Hasil Penelitian…..………..

4.4.1. Implikasi Penelitian ……….

4.4.2. Perbedaan Hasil Penelitian Sekarang dengan Penelitian

Terdahulu ……….……….

4.4.3. Keterbatasan Penelitian ………

BAB V : KESIMPULAN DAN SARAN ………..………... 82

5.1. Kesimpulan ………..……….…..

5.2. Saran ………..……….…….

DAFTAR PUSTAKA

LAMPIRAN

Tabel 3.1 : Pemilihan Sampel……….………..

Tabel 3.2 : Kriteria Uji Durbin Watson ………...……….

Tabel 4.1 : Deskripsi Audit Delay Pada Perusahaan Manufaktur Yang Terdaftar Di

Bursa Efek Indonesia BEI Dari Tahun – ………....

Tabel 4.2 : Deskripsi Ukuran Perusahaan Pada Perusahaan Manufaktur Yang

Terdaftar Di Bursa Efek Indonesia BEI Dari Tahun ‐ …………..

Tabel 4.3 : Frekuensi Insider Ownership Pada Perusahaan Manufaktur Yang

Terdaftar Di Bursa Efek Indonesia BEI Dari Tahun – ……….

Tabel 4.4 : Deskriptif Outsider Ownership Pada Perusahaan Manufaktur Yang

Terdaftar Di Bursa Efek Indonesia BEI Dari Tahun – ………..

Tabel 4.5 : Hasil Uji Normalitas ….……….……….

Tabel 4.6 : Hasil dari Uji Rank Spearman.………...

Tabel 4.7 : Nilai VIF ….……….……….. 71

Tabel 4.8 : Persamaan Regresi Linier Berganda ….………..……

Tabel 4.9 : Hasil Uji F ………..………

Tabel 4.10 : Nilai Koefisien Determinasi………...

Tabel 4.11 : Hasil Uji t ………..

Tabel 4.12 : Perbedaan-Perbedaan Penelitian Ini dengan Penelitian Terdahulu ….

Lampiran 3 : Analisis Regresi Linier Berganda dan Uji Asumsi Klasik

Yusrizal Nurdiansyah

ABSTRAK

Laporan keuangan yang tepat waktu, akurat, dan dapat diandalkan sangat dibutuhkan dalam pengambilan keputusan keputusan ekonomi. Ketepatan waktu dalam menyampaikan laporan keuangan yang telah diaudit ke publik akan sangat dipengaruhi oleh lamanya auditor dalam menyelesaikan auditnya. Perbedaan waktu antara laporan keuangan dengan tanggal opini audit dalam laporan mengindikasikan tentang lamanya waktu penyelesaian audit yang dilakukan oleh auditor. Perbedaan waktu ini dalam audit dinamai dengan audit delay. Semakin lama auditor dalam menyelesaikan pekerjaan auditnya maka akan semakin panjang audit delay. Penelitian ini bertujuan untuk menganalisis pengaruh ukuran perusahaan, insider ownership dan outsider ownership terhadap audit delay pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari laporan keuangan 90 perusahaan manufaktur di Bursa Efek Indonesia selama periode tahun 2009-2010 dan laporan auditor independen untuk variabel bebas (ukuran perusahaan, insider ownership dan outsider ownership) dan untuk variabel terikat (audit delay). Analisis statistik yang digunakan adalah analisis regresi linier berganda dengan variabel dummy.

Berdasarkan hasil análisis regresi linier berganda disimpulkan bahwa variabel ukuran perusahaan, insider ownership dan outsider ownership tidak memiliki pengaruh yang signifikan terhadap audit delay perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode tahun 2009-2010.

Key Word : Audit Delay, Ukuran Perusahaan, Insider Ownership, Outsider

1.1. Latar Belakang

Perkembangan pasar modal di Indonesia saat ini cukup signifikan,

sehingga perusahaan go public di Indonesia mengalami perkembangan

yang pesat. Hal ini berdampak pada meningkatnya permintaan akan audit

laporan keuangan. Permintaan akan publikasi laporan keuangan yang tepat

waktu, akurat, dan dapat diandalkan dalam pengambilan keputusan

keputusan ekonomi juga semakin meningkat.

Laporan keuangan merupakan suatu bentuk pertanggungjawaban

manajemen kepada pemilik saham dan pengambil keputusan. Upaya pihak

manajemen untuk menunjukkan kinerja yang baik adalah dengan

memberikan informasi perkembangan dan kondisi perusahaan. Manajemen

sebagai penyedia informasi dituntut untuk menyediakan informasi secara

tepat waktu dan relevan. Laporan keuangan yang baik harus memenuhi

empat karakterisik kualitatif, yakni dapat dipahami, relevan, handal dan

dapat diperbandingkan. Agar informasi akuntansi dapat dikatakan relevan,

salah satu syarat yang harus dipenuhi adalah ketepatan waktu (timelines).

Jika terdapat penundaan yang tidak semestinya dalam pelaporan,

maka informasi yang dihasilkan akan kehilangan relevansinya. Manajemen

mungkin perlu menyeimbangkan manfaat relatif antara pelaporan tepat

keseimbangan antara relevansi dan keterandalan, kebutuhan pengambil

keputusan merupakan pertimbangan yang menentukan (IAI, 2009:8).

Ketepatan waktu (timelines) dalam menyajikan dan melaporkan

laporan keuangan merupakan atribut kualitatif penting pada laporan

keuangan yang mengharuskan laporan keuangan disajikan secara tepat

waktu. Semakin pendek waktu antara akhir periode akuntansi dengan

tanggal publikasi, maka semakin banyak manfaat dan keuntungan yang

diperoleh dari suatu laporan keuangan (Ahmad dan Kamarudin, 2003).

Keterlambatan publikasi laporan keuangan sangat merugikan

investor karena dapat meningkatkan asimetri informasi di pasar, insider

trading dan memunculkan rumor yang membuat pasar menjadi tidak pasti

(Utami, 2006). Penundaan publikasi laporan keuangan akan menyebabkan

ketidakpastian keputusan yang dibuat berdasarkan informasi dari laporan

keuangan tersebut yang akan berdampak pada reaksi pasar dimana para

investor akan menunda pembelian dan penjualan saham mereka.

Menurut Standar Auditing khususnya standar umum ketiga

menyatakan bahwa audit harus dilaksanakan dengan penuh kecermatan dan

ketelitian dan standar pekerjaan lapangan menyatakan bahwa audit harus

dilaksanakan dengan perencanaan yang matang dan pengumpulan alat-alat

bukti yang cukup memadai (Boynton dan Kell, 1996 dalam Soetedjo,

2006). Karena adanya standar inilah, memungkinkan akuntan publik untuk

dirasakan perlu untuk memperpanjang masa audit (Varianada, 2000 dalam

Soetedjo, 2006).

Pemenuhan standar audit oleh auditor dapat berdampak lamanya

penyelesaian laporan auditor, tetapi juga akan berdampak pada peningkatan

kualitas hasil auditnya. Sebaliknya, semakin tidak sesuai dengan standar

pekerjaan audit semakin pendek waktu yang diperlukan, namun hasil

auditnya kurang dapat diandalkan.

Pada pernyataan standar akuntansi telah disebutkan bahwa, untuk

menyediakan informasi yang tepat waktu, sering kali perlu melaporkan

sebelum seluruh aspek transaksi atau peristiwa lainnya diketahui, sehingga

mengurangi keandalan informasi. Sebaliknya, jika pelaporan ditunda

sampai seluruh aspek diketahui, informasi yang disajikan mungkin sangat

andal tetapi kurang bermanfaat bagi pengambil keputusan (IAI, 2009:8).

Agar para pengambil keputusan dapat lebih cepat memperoleh

informasi keuangan sebagai dasar pengambilan keputusan serta

menyesuaikan dengan perkembangan pasar modal di Indonesia, Badan

Pengawas Pasar Modal (BAPEPAM) mengeluarkan Keputusan Ketua

BAPEPAM No. KEP-36/PM/2003, No. Peraturan X.K.2 tentang

Kewajiban Penyampaian Laporan Keuangan Berkala menyatakan bahwa

laporan keuangan berkala disertai dengan laporan Akuntan disampaikan

kepada BAPEPAM selambat-lambatnya pada akhir bulan ketiga setelah

Badan Pengawas Pasar Modal (BAPEPAM) menyatakan bahwa

setiap perusahaan yang go public diwajibkan untuk menyampaikan laporan

keuangan yang disusun sesuai dengan Standar Akuntansi Keuangan dan

telah diaudit oleh akuntan publik yang terdaftar di BAPEPAM (Subekti dan

Wulandari, 2004). Lamanya proses penyelesaian audit ini dapat

mempengaruhi ketepatan waktu perusahaan dalam mempublikasikan

laporan keuangan kepada masyarakat umum dan kepada BAPEPAM

karena ketepatan waktu ini tergantung dari ketepatan waktu auditor dalam

menyelesaikan pekerjaan auditnya.

Peraturan tersebut menyebabkan perkembangan pengauditan

perusahaan go public tersebut menjadi tidak mudah. Karena pada satu sisi,

publik khususnya investor menuntut auditor untuk menyelesaikan laporan

auditnya tepat waktu, sedangkan pada sisi lain, pengauditan itu sendiri

merupakan proses sistematis yang membutuhkan waktu hingga

kadang-kadang terjadi penundaan pengumuman laporan keuangan auditan

(Varianada, 2000 dalam Soetedjo, 2006).

Menurut Subekti dan Widiyanti (2004), perbedaan waktu antara

laporan keuangan dengan tanggal opini audit dalam laporan

mengindikasikan tentang lamanya waktu penyelesaian audit yang dilakukan

oleh auditor. Perbedaan waktu ini dalam audit dinamai dengan audit delay.

Semakin lama auditor dalam menyelesaikan pekerjaan auditnya maka akan

Penelitian yang dilakukan oleh Subekti dan Widiyanti (2004)

rata-rata lamanya audit delay yang terjadi di Indonesia pada tahun 2001 adalah

98 hari. Menurut penelitian yang di lakukan oleh Rachmawati (2008)

rata-rata lamanya audit delay yang terjadi Indonesia pada tahun 2003-2005

adalah 76 hari. Sedangkan rata-rata lamanya audit delay di Indonesia yang

paling tinggi mencapai 118 hari yang terjadi pada tahun 1999, 2000 dan

2001 yaitu penelitian yang dilakukan oleh Soetedjo (2006).

Subekti dan Wulandari (2004) berhasil membuktikan bahwa faktor

ukuran perusahaan dengan indikator total aktiva memiliki pengaruh yang

besar terhadap audit delay. Pengaruh ini ditunjukkan dengan semakin besar

nilai aktiva perusahaan maka semakin pendek audit delay dan sebaliknya.

Perusahaan besar diduga akan menyelesaikan proses auditnya lebih cepat

dibandingkan perusahaan kecil.

Beberapa faktor yang mendorong audit delay perusahaan besar

lebih cepat dari perusahaan kecil yaitu manajemen perusahaan yang

berskala besar cenderung diberikan insentif untuk mengurangi audit delay

dikarenakan perusahaan-perusahaan tersebut dimonitor secara ketat oleh

investor, pengawas permodalan dan pemerintah. Pihak-pihak ini sangat

berkepentingan terhadap informasi yang termuat dalam laporan keuangan.

Oleh karena itu, perusahaan-perusahaan berskala besar cenderung

menghadapi tekanan eksternal yang lebih tinggi untuk mengumumkan audit

lebih awal (Dyer dan McHugh, 1975 dalam Subekti dan Wulandari, 2004).

pengendalian internal yang lebih baik sehingga memudahkan auditor

menyelesaikan pekerjaannya.

Penelitian yang dilakukan oleh Respati (2004) menunjukkan

bahwa kepemilikan perusahaan oleh pihak dalam perusahaan (insider

ownership) merupakan suatu hal penting yang harus dipertimbangkan

dalam perusahaan. Kepemilikan perusahaan oleh manajer akan

mempengaruhi kinerja manajer. Manajer akan lebih bertanggung jawab

dalam mengelola perusahaan karena adanya rasa memiliki perusahaan,

sehingga akan mempengaruhi kinerja pihak manajemen menjadi semakin

baik. Manajemen dengan kinerja yang baik akan mampu menyampaikan

pelaporan keuangannya secara tepat waktu.

Kepemilikan perusahaan dari pihak dari luar (Outsider ownership)

mempunyai kekuatan yang besar dalam mempengaruhi perusahaan baik

melalui media massa maupun kritikan atau komentar yang merupakan

semua kekuatan publik atau masyarakat (Respati, 2004). Dengan adanya

pengawasan dari pihak luar maka pihak manajemen dituntut harus mampu

untuk menunjukkan kinerja yang baik, karena jika kinerja pihak

manajemen baik maka pemegang saham akan mendukung keberadaan

manajemen. Dan sebaliknya jika pihak manejemen tidak mampu

menunjukkan kinerja yang baik maka pemegang saham akan mengadakan

pemilihan manajemen baru atau dengan kekuatannya merubah manajemen.

akan lebih mandapat tekanan dari pihak luar atau shareholder untuk lebih

tepat waktu (Respati, 2004).

Penelitian ini merupakan kelanjutan dari penelitian sebelumnya,

antara lain : Subekti & Widiyanti (2004); Respati (2004), Rachmawati

(2008). Penulis tertarik untuk meneliti kembali apakah hasil penelitian

tersebut masih relevan jika terapkan pada laporan keuangan auditan tahun

2009−2010 pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia.

Pada laporan keuangan 90 perusahaan manufaktur pada tahun

2008 sampai tahun 2010 rata-rata lamanya audit delay mengalami

kenaikan. Audit delay laporan keuangan tahun 2008 menunjukkan angka

71,6 hari, tahun 2009 sebesar 73,3 hari dan pada tahun 2010 audit delay

mengalami kenaikan sebesar 75,2 hari. Dalam 3 tahun tersebut rata-rata

lamanya audit delay mengalami kenaikan antara 1,5 – 3 hari per tahunnya.

Pada Juni tahun 2009, BAPEPAM mengeluarkan pengumuman

yang menyatakan bahwa terdapat 13 Perusahaan Tercatat yang belum

menyampaikan Laporan Keuangan Auditan untuk Periode Yang Berakhir

Per 31 Desember 2008. Hal ini membuktikan bahwa masih ada beberapa

perusahaan yang meremehkan tentang penyampaian laporan keuangan

auditan. Fakta-fakta tersebut menjadikan penulis termotivasi untuk

melakukan penelitian ini.

Perusahaan yang akan diteliti adalah perusahaan manufaktur yang

dipilihnya perusahaan manufaktur adalah karena jenis perusahaan ini

mendominasi perusahaan-perusahaan yang listing di BEI, serta perusahaan

manufaktur memiliki banyak aktiva non moneter yang menyebabkan proses

auditnya lebih lama dibandingkan jenis perusahaan lain, sehingga rawan

akan terjadinya audit delay yang lebih panjang.

Faktor-faktor yang akan diteliti dan dijadikan sebagai variabel

independen yang mempengaruhi audit delay adalah ukuran perusahaan,

internal audit, insider ownership dan outsider ownership. Sedangkan

variabel dependen yang digunakan adalah audit delay. Faktor-faktor yang

diteliti didasarkan pada penelitian-penelitian yang pernah dilakukan

sebelumnya. Namun tidak semua faktor dari penelitian yang pernah

dilakukan dimasukkan sebagai variabel pada penelitian ini.

Berdasarkan uraian latar belakang di atas, maka peneliti tertarik

melakukan penalitian dengan judul Analisis Pengaruh Ukuran

Perusahaan, Insider Ownership dan Outsider Ownership pada

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia.

1.2. Perumusan Masalah

Berdasarkan uraian yang telah dikemukakan diatas, maka

permasalahan yang akan dikaji dalam penelitian ini adalah :

”Apakah ukuran perusahaan, insider ownership dan outsider ownership

1.3. Tujuan Penelitian

Berdasarkan latar belakang masalah diatas, maka tujuan dari

penelitian adalah :

Untuk mengetahui pengaruh dari ukuran perusahaan, insider ownership dan

outsider ownership terhadap audit delay pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Apabila tujuan penelitian ini dapat tercapai, maka penelitian ini

akan memberikan manfaat sebagai berikut :

1. Bagi peneliti

Sebagai bahan acuan untuk mengembangkan ilmu akuntansi yang telah

dimiliki, yang berhubungan bidang audit laporan keuangan, khususnya

tentang variabel-variabel yang menjadi faktor-faktor yang berpengaruh

terhadap audit delay. Serta memberikan pengalaman belajar bagi

penulis dalam menambah pengetahuan atas permasalahan yang dikaji.

2. Bagi pihak lain

Sebagai bahan masukan dan tambahan informasi untuk mengetahui

faktor-faktor dominan yang mempengaruhi audit delay agar dapat

dikendalikan sehingga laporan keuangan dapat dipublikasikan sesegera

3. Bagi Lembaga Pendidikan

Penelitian ini diharapkan dapat memperluas wawasan pembaca dan

2.1. Penelitian Terdahulu

Dari penelitian terdahulu yang telah dilakukan dan berhubungan

dengan faktor-faktor yang mempengaruhi lamanya penyelesaian audit pada

perusahaan go public. Berikut ini akan diuraikan beberapa penelitian

terdahulu yang berhubungan dengan penelitian yang akan dilakukan oleh

peneliti :

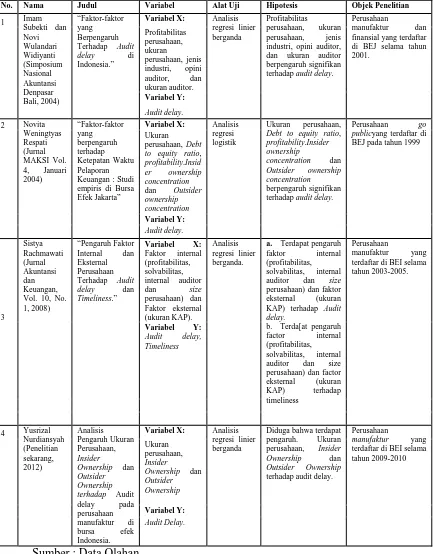

1. Novita WeningTyas Respati (2004)

a. Judul

“Faktor-faktor yang Berpengaruh Terhadap Ketepatan Waktu

Pelaporan Keuangan : Studi Empiris di Bursa Efek Jakarta.”

b. Permasalahan

Penelitian ini akan meneliti tentang pengaruh debt to equity ratio,

ukuran perusahaan, profitability, konsentrasi kepemilikan

perusahaan oleh pihak dalam (insider ownership concentration) dan

konsentrasi kepemilikan perusahaan yang dimiliki oleh pihak luar

(outsider ownership concentration) terhadap ketepatan waktu

c. Hipotesis

Debt to equity ratio, ukuran perusahaan, profitability, konsentrasi

kepemilikan perusahaan oleh pihak dalam (insider ownership

concentration) dan konsentrasi kepemilikan perusahaan yang

dimiliki oleh pihak luar (outsider ownership concentration)

berpengaruh signifikan terhadap ketepatan waktu pelaporan

keuangan perusahaan.

d. Kesimpulan

Hasil penelitian juga menemukan bahwa variabel profitabilitas dan

Outsider Ownership secara signifikan berpengaruh terhadap

ketepatanwaktu pelaporankeuangan perusahaan, sedangkan variabel

lainnya yaitu Ukuran Perusahaan, Debt to Equity Ratio dan Insider

Ownership ditemukan tidak signifikan.

2. Imam Subekti dan Novi Wulandari Widiyanti (Simposium

Nasional Akuntansi Denpasar Bali, 2004)

a. Judul

“Faktor-faktor yang Berpengaruh Terhadap Audit delay di

Indonesia.”

b. Permasalahan

Penelitian ini akan menginvestigasi tentang faktor-faktor yang

c. Hipotesis

Profitabilitas perusahaan, ukuran perusahaan, jenis industri, opini

auditor, dan ukuran auditor berpengaruh signifikan terhadap audit

delay.

d. Kesimpulan

Hasil pengujian hipotesis menunjukkan bahwa kelima variabel yaitu

tingkat profitabilitas, aktiva, jenis industri, opini dan auditor

(ukuran KAP) berpengaruh signifikan terhadap variabel audit delay.

3. Sistya Rachmawati (Jurnal Akuntansi dan Keuangan, Vol. 10, No.

1, 2008)

a. Judul

“Pengaruh Faktor Internal dan Eksternal Perusahaan Terhadap

Audit delay dan Timeliness.”

b. Permasalahan

1. Mengetahui pengaruh faktor internal (profitabilitas,

solvabilitas, internal auditor dan size perusahaan) dan faktor

eksternal (ukuran KAP) terhadap Audit delay.

2. Mengetahui pengaruh faktor internal (profitabilitas,

solvabilitas, internal auditor dan size perusahaan) dan faktor

c. Hipotesis

a. Terdapat pengaruh faktor internal (profitabilitas, solvabilitas,

internal auditor dan size perusahaan) dan faktor eksternal

(ukuran KAP) terhadap Audit delay.

b. Terdapat pengaruh faktor internal (profitabilitas, solvabilitas,

internal auditor dan size perusahaan) dan faktor eksternal

(ukuran KAP) terhadap Timeliness.

d. Kesimpulan

1. Faktor internal yang mempengaruhi Audit delay adalah size

perusahaan dan faktor eksternal ukuran kantor akuntan publik

sedangkan variabel profitabilitas, solvabilitas, internal auditor

tidak mempunyai pengaruh terhadap audit delay.

2. Faktor internal yang mempunyai pengaruh terhadap timeliness

adalah size perusahaan, solvabilitas sedangkan faktor eksternal

seperti ukuran kantor akuntan publik, profitabilitas, internal

auditor tidak mempunyai pengaruh terhadap timeliness

3. Faktor internal dan eksternal perusahaan seperti profitabilitas,

solvabilitas, internal auditor, size perusahaan, dan KAP secara

bersama-sama memiliki pengaruh yang signifikan baik

2.1.1 Perbedaan dan Persamaan Penelitian Terdahulu dan Sekarang

Tabel 2.1. Perbedaan dan Persamaan Penelitian Terdahulu dan

Sekarang Terhadap Audit delay di industri, opini auditor, dan ukuran auditor berpengaruh signifikan terhadap audit delay.

Perusahaan

manufaktur dan finansial yang terdaftar di BEJ selama tahun 2001.

2 Variabel X:

Ukuran perusahaan, Debt to equity ratio, profitability.Insid Keuangan : Studi empiris di Bursa Efek Jakarta” Debt to equity ratio, profitability.Insider ownership

concentration dan Outsider ownership concentration

berpengaruh signifikan terhadap audit delay.

Perusahaan go publicyang terdaftar di BEJ pada tahun 1999

3 Terhadap Audit delay dan auditor dan size perusahaan) dan faktor eksternal (ukuran KAP) terhadap Audit delay.

b. Terda[at pengaruh factor internal (profitabilitas,

solvabilitas, internal auditor dan size perusahaan) dan factor eksternal (ukuran KAP) terhadap timeliness

Perusahaan

manufaktur yang terdaftar di BEI selama tahun 2003-2005. terhadap Audit delay pada

Diduga bahwa terdapat pengaruh. Ukuran perusahaan, Insider Ownership dan Outsider Ownership terhadap audit delay.

Perusahaan

manufaktur yang terdaftar di BEI selama tahun 2009-2010

Berdasarkan tabel perbedaan dan persamaan di atas maka dapat

disimpulkan bahwa penelitian sekarang memiliki beberapa perbedaan

dan persamaan dari penelitian-penelitian terdahulu. Perbedaan tersebut

terdapat pada variabel dan data yang digunakan. Dalam penelitian ini

digunakan data sekunder berupa data laporan keuangan periode 2009

dan periode 2010.

Persamaan penelitian sekarang dan penelitian terdahulu terletak

pada pemilihan populasi yaitu sama-sama menggunakan perusahaan

manufaktur yang terdaftar pada Bursa Efek Indonesia.

2.2. Landasan Teori

2.2.1. Laporan Keuangan

2.2.1.1. Pengertian Laporan Keuangan

Laporan keuangan merupakan salah satu produk akhir yang paling

penting dari fungsi dan ilmu akuntansi. Beberapa pengertian tentang

laporan keuangan adalah sebagai berikut :

Dalam Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan

paragrap 7 menyatakan bahwa :

Laporan keuangan merupakan bagian dari proses pelaporan

keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca,

laporan rugi laba, laporan posisi dana, catatan dan laporan lain serta

laporan keuangan segmen industri dan geografis serta pengungkapan

pengaruh perubahan harga (IAI, 2009:1).

2.2.1.2. Tujuan Laporan Keuangan

Menurut Kerangka Dasar Penyusunan dan Penyajian Laporan

Keuangan paragraf 12 dan paragraph 14 (IAI, 2009:3) tujuan laporan

keuangan adalah :

1. Menyediakan informasi yang menyangkut posisi laporan keuangan,

kinerja, dan perubahan posisi keuangan suatu perusahaan yang

bermanfaat bagi sejumlah besar pemakai dalam pengambilan

keputusan ekonomi.

2. Laporan Keuangan juga menunjukkan apa yang telah dilakukan

manajemen (stewardship), atau pertanggungjawaban manajemen atas

sumber daya yang dipercayakan kepadanya. Pengguna yang ingin

menilai apa yang telah dilakukan atau pertanggungjawaban

manajemen berbuat demikian agar mereka dapat membuat keputusan

ekonomi.

2.2.1.3. Pengguna Laporan Keuangan

Menurut Kerangka Dasar Penyusunan dan Penyajian Laporan

Keuangan paragraf 09 (IAI, 2009: 2-3), pemakai dan kebutuhan informasi

a) Investor

Investor membutuhkan informasi untuk menentukan apakah harus

membeli, menahan, atau menjual investasi yang mereka tanamkan.

b)Karyawan

Karyawan membutuhkan informasi mengenai stabilitas dan

profitabilitas perusahaan, serta informasi yang memungkinkan mereka

untuk menilai kemampuan perusahaan dalam memberikan balas jasa,

manfaat pensiun, kesempatan kerja.

c) Pemberi pinjaman

Pemberi pinjaman membutuhkan informasi yang membantu mereka

untuk memutuskan apakah pinjaman serta bunganya dapat dilunasi saat

jatuh tempo.

d)Pemasok dan kreditor usaha lainnya

Pemasok dan kreditor usaha lainnya tertarik dengan informasi yang

membantu untuk memutuskan apakah jumlah yang terutang akan

terbayar saat jatuh tempo.

e) Pelanggan

Pelanggan berkepentingan dengan informasi mengenai

keberlangsungan hidup perusahaan, terutama kalau mereka terlibat

dalam perjanjian jangka panjang, dengan atau tergantung pada

f) Pemerintah

Pemerintah berkepentingan dengan alokasi sumber daya dan aktivitas

perusahaan, sehingga pemerintah dapat mengatur aktivitas perusahaan,

menetapkan kebijakan tentang pajak dan sebagai dasar untuk menyusun

statistik pendapatan nasional.

g)Masyarakat

Laporan keuangan dapat membantu masyarakat untuk mendapatkan

informasi kecenderungan (trend) dan perkembangan terakhir dari

kondisi perusahaan.

Namun, menurut Kerangka Dasar Penyusunan dan Penyajian

Laporan Keuangan, pemakai utama laporan keuangan adalah investor. Hal

ini tercantum pada paragraf 10 yang menyebutkan bahwa :

Informasi yang disajikan dilaporan keuangan adalah bersifat

umum.Dengan demikian tidak sepenuhnya dapat memenuhi kebutuhan

informasi setiap pemakai. Berhubungan dengan para investor merupakan

penanam modal berisiko ke perusahaan, maka ketentuan laporan keuangan

yang memenuhi kebutuhan mereka juga akan memenuhi sebagian besar

kebutuhan pemakai lain.

2.2.1.4. Karakteristik Kualitatif Laporan Keuangan

Karakteristik informasi yang membuatnya dapat menjadi

sangat berguna untuk pembuatan keputusan. Tanpa manfaat ini,

keuntungan dari informasi tidak dapat diperoleh. Berikut ini adalah empat

karakteristik utama yang sebaiknya ada pada informasi akuntansi agar

bermanfaat seoptimal mungkin untuk penggunaanya, berdasar Kerangka

Kerja Dasar Penyusunan dan Penyajian Laporan Keuangan paragraf 25-42

(IAI, 2007) :

1. Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan

keuangan adalah kemudahannya untuk segera dipahami oleh

pengguna. Untuk maksud ini, pengguna diasumsikan memiliki

pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis,

akuntansi, serta kemauan untuk mempelajari informasi dengan

ketekunan yang wajar.

2. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi

kebutuhan pengguna dalam proses pengambilan keputusan. Informasi

mempunyai kualitas relevan kalau dapat mempengaruhi keputusan

ekonomi pengguna dengan membantu mengevaluasi peristiwa masa

lalu, masa kini, atau masa depan, menegaskan, atau mengoreksi hasil

evaluasi mereka dimasa lalu.

3. Andal (reliable)

penyajian yang tulus dan jujur (faithfull representation) dari yang

seharusnya disajikan atau yang secara wajar diharapkan dapat

disajikan.

4. Dapat dibandingkan

Pemakai harus dapat membandingkan laporan keuangan

perusahaan antar periode untuk mengidentifikasi kecenderungan

(trend) posisi dan kinerja keuangan. Pemakai juga harus dapat

membandingkan laporan keuangan antar perusahaan untuk

mengevaluasi posisi keuangan, kinerja, serta perubahan secara relatif.

Informasi mengenai perusahaan tertentu dapat memberikan

keuntungan yang besar jika dapat dibandingkan dengan informasi yang

sama mengenai perusahaan lainnya dan dengan informasi yang sama

mengenai perusahaan yang sama selama periode tertentu.

2.2.1.5. Peraturan Badan Pengawas Pasar Modal (BAPEPAM)

Undang-undang Pasar Modal mengharuskan perusahaan yang go

public untuk memberikan dan mempublikasikan laporan periodik kepada

Bapepam. Perusahaan-perusahaan tersebut dimintai agar laporan

keuangannya diaudit oleh akuntan publik tersertifikasi yang terdaftar dan

menyerahkan laporan keuangannya diaudit oleh akuntan publik

tersertifikasi yang terdaftar dan menyerahkan laporan keuangan tahunan

yang terdiri dari neraca, laporan laba rugi, laporan arus kas, laporan

Badan Pengawas Pasar Modal (BAPEPAM) mengeluarkan

Keputusan Ketua BAPEPAM No. KEP-36/PM/2003, No. Peraturan X.K.2

tentang Kewajiban Penyampaian Laporan Keuangan Berkala menyatakan

bahwa laporan keuangan berkala disertai dengan laporan Akuntan

disampaikan kepada BAPEPAM selambat-lambatnya pada akhir bulan

ketiga setelah tanggal laporan keuangan tahunan.

2.2.2. Auditing

2.2.2.1. Definisi Auditing

Auditing adalah proses pengumpulan dan pengevaluasian bahan

bukti tentang informasi yang dapat diukur mengenai suatu entitas ekonomi

yang dilakukan seorang yang kompeten dan independen untuk dapat

menentukan dan melaporkan kesesuaian informasi dimaksud dengan

kriteria-kriteria yang telah ditetapkan (Arens dan Loebbeck, 1996:9).

Auditing secara umum adalah suatu proses sistematik untuk memperoleh

dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan

tentang kejadian dan kejadian ekonomi, dengan tujuan menetapkan tingkat

kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang

telah ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang

berkepentingan (Mulyadi, 2002:9).

Tujuan audit umum atas laporan keuangan oleh auditor independen

material, posisi keuangan, hasil usaha dan arus kas yang sesuai dengan

prinsip akuntansi yang berlaku umum (Arens dan Loebbecke, 1996:114).

Terdapat 4 tahap audit (Arens dan Loebbecke, 1996:132-134),

yaitu sebagai berikut :

1. Merencanakan dan merancang pendekatan audit

2. Melakukan pengujian pengendalian dan transaksi

3. Melaksanakan prosedur analitis dan pengujian terinci atas saldo

4. Menyelesaikan audit dan menerbitkan laporan audit

2.2.2.2. Jenis Audit

Tiga jenis audit yang ada umumnya menunjukkan karakteristik

kunci yang tercakup dalam definisi audit (Boynton, dan Kell; 2003). Tiga

jenis audit tersebut antara lain :

1. Audit laporan keuangan

Audit laporan keuangan berkaitan dengan kegiatan memperoleh

dan mengevaluasi bukti tentang laporan-laporan entitas dengan

maksud agar dapat memberikan pendapat apakah laporan-laporan

tersebut telah disajikan secara wajar sesuai dengan kriteria yang telah

ditetapkan, yaitu prinsip-prinsip akuntansi yang berterima umum.

Audit laporan keuangan adalah cara yang umum ditempuh untuk

mengurangi risiko informasi dan mendapatkan informasi yang dapat

proses pengambilan keputusan dengan asumsi bahwa informasi

tersebut lengkap, akurat, dan tidak bias. (Jusup, 2001:45).

2. Audit kepatuhan

Audit kepatuhan berkaitan dengan kegiatn memperoleh dan

memeriksa bukti-bukti untuk menetapkan apakah kegiatan atau operasi

suatu entitas telah sesuai dengan persyaratan, ketentuan, atau peraturan

tertentu.

Audit kepatuhan adalah audit yang bertujuan untuk menentukan

apakah yang diaudit sesuai dengan kondisi atau peraturan tertentu.

Hasil audit kepatuhan umunya dilaporkan kepada pihak yang

berwenang membuat kriteria. Audit kepatuhan banyak dijumpai dalam

pemerintahan (Mulyadi, 2002:31).

3. Audit operasional

Audit operasional berkaitan dengan kegiatan memperoleh dan

mengevaluasi bukti-bukti tentang efisiensi dan efektivitas kegiatan

operasi entitas dalam hubungannya dengan pencapaian tujuan tertentu .

Audit operasional merupakan review secara sistematik kegiatan

organisasi, atau bagian dari padanya, dalam hubungannya dengan

tujuan tertentu. Tujuan audit operasional adalah untuk mengevaluasi

kinerja, mengidentifikasi kesempatan untuk peningkatan, dan membuat

rekomendasi untuk perbaikan atau tindakan lebih lanjut. Pihak yang

2.2.2.3. Jenis Auditor

Menurut Mulyadi (2002), para profesional yang digunakan untuk

melakukan audit atas kegiatan dan peristiwa ekonomi bagi perorangan dari

entitas resmi, pada umumnya diklasifikasikan menjadi tiga kelompok,

yaitu :

1. Auditor independen

Auditor independen disebut juga auditor eksternal. Auditor

independen adalah akuntan publik bersertifikat yang mempunyai

akuntan publik sendiri dan menawarkan audit serta jasa lain kepada

klien suatu perusahaan yang menugaskan akuntan publik yang

bersertifikat ini untuk melaksanakan audit yang independen atas

laporan keuangannya. Klien lalu membayar honor audit (biaya jasa

audit), tapi auditor pada umunya dianggap independen dari kliennya

karena auditor melayani berbagai macam klien.

2. Auditor internal

Auditor internal adalah karyawan tetap yang dipekerjakan oleh

suatu entitas untuk melaksanakan audit dalam organisasi tersebut.

Mereka sangat berkepentingan dengan ketentuan apakah kebijakan dan

prosedur telah diikuti atau tidak serta berkepentingan dengan

pengamanan aktiva organisasi.Mereka mungkin juga terlibat dengan

penelaahan (review) efektivitas dan efisiensi prosedur operasi serta

dalam penentuan kehandalan informasi yang dihasilkan oleh organisasi

ketaatan (compliance audit) dan audit operasional (operational audit).

Auditor internal biasanya melaporkan kepadan dewan direktur

organisasi, yaitu pengguna utama hasil kerja auditor internal.

3. Auditor pemerintah

Auditor pemerintah adalah auditor professional yang bekerja di

instansi pemerintah yang tugas pokoknya melakukan audit atas

pertanggungjawaban keuangan yang disajikan oleh unit-unit organisasi

atau entitas pemerintah atau pertanggungjawaban keuangan yang

ditujukan kepada pemerintah. Meskipun banyak auditor yang bekerja

di instansi pemerintah, namun umunya yang disebut auditor

pemerintah adalah auditor yang bekerja di Badan Keuangan

Pemerintah dan Pembangunan (BPKP) dan Badan Pemeriksa

Keuangan (BPK), serta instansi pajak.

2.2.2.4. Tahap-tahap Audit

Menurut Jusup (2001), dalam setiap audit baik pada perusahaan

besar maupun pada perusahaan kecil, selalu terdapat empat tahapan

kegiatan, yaitu:

1. Penerimaan penugasan audit

Tahap awal dalam suatu audit laporan keuangan adalah mengambil

keputusan untuk menerima atau menolak suatu kesempatan menjadi

menolak ini sudah dilakukan sejak enam bulan hingga Sembilan bulan

sebelum akhir tahun buku yang akan diperiksa.

2. Perencanaan audit

Tahap kedua dari suatu audit menyangkut penetapan strategi audit

untuk pelaksanaan dan penentuan lingkup audit. Perencanaan

merupakan tahap yang cukup sulit dan menentukan keberhasilan

penugasan audit. Pada tahap ini perlu diterapkan standar umum dan

standar pekerjaan lapangan dari standar audit. Perencanaan audit

biasanya dilakukan antara tiga hingga enam bulan akhir tahun buku

klien.

3. Pelaksanaan pengujian audit

Tahap ketiga dalam suatu audit laporan keuangan adalah

mengadakan pengujian audit. Tahap ini sering disebut juga sebagai

pelaksanaan pekerjaan lapangan.Tujuan utama tahap ini adalah

mendapatkan bukti mengenai efektivitas struktur pengendalian intern

klien dan kewajaran laporan keuangannya.Pada tahap ini juga harus

diterapkan standar umum dan standar pekerjaan lapangan dari suatu

audit. Pengujian audit ini pada umumnya dilakukan antara tiga sampai

empat bulan sebelum akhir tahun buku hingga satu sampai tiga bulan

sesudah akhir tahun buku klien. Tahap pelaksanaan pengujian audit ini

4. Pelaporan temuan

Tahap keempat atau tahap terakhir dari suatu audit adalah

pelaporan temuan. Laporan audit bisa berupa laporan audit dengan

pendapat wajar tanpa pengecualian, atau bisa juga menyimpang dari

laporan standar. Pada tahap ini harus dilaksanakan oleh auditor dalam

pelaporan audit ini, antara lain menyelesaikan audit dengan meringkas

semua hasil pengujian dan menarik simpulan serta menerbitkan laporan

audit. Laporan audit biasanya diterbitkan antara satu sampai tiga

minggu setelah berakhirnya pekerjaan lapangan.

2.2.2.5. Standar Audit

Suatu audit dilaksanakan bercdasarkan standar yang diterapkan

oleh badan penyusun standar. Di Indonesia, badan yang berwenang

menyusun standar auditing adalah Dewan Standar Profesional Akuntan

Publik, Kompartemen Akuntan Publik, Ikatan Akuntansi Indonesia.

Standar auditing mengatur syarat-syarat diri auditor, pekerjaan lapangan,

dan penyusunan laporan audit (Mulyadi, 2002:15).

Standar auditing terdiri dari sepuluh standar dan semua Pernyataan

Standar Auditing yang berlaku. Sepuluh standar auditing dibagi menjadi

tiga kelompok yaitu standar umum, standar pekerjaan lapangan, dan

standar pelaporan memberikan panduan bagi auditor dalam

mengkomunikasikan hasil auditnya melalui audit kepada pamakai laporan

keuangan. Standar auditing disajikan sebagai berikut :

a) Standar umum

1. Audit harus dilaksanakan oleh seorang atau lebih yang memiliki

keahlian dan pelatihan teknis yang cukup sebagai auditor.

2. Dalam semua hal yang berhubungan dengan penugasan,

independensi dalam sikap mental harus dipertahankan oleh auditor.

3. Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib

menggunakan kemahiran profesionalnya dengan cermat dan

seksama.

b) Standar Pekerjaan Lapangan

1. Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan

asisten harus disupervisi dengan semestinya.

2. Pemahaman yang memadai atas struktur pengendalian intern harus

diperoleh untuk merencanakan audit dan menentukan sifat, saat, dan

lingkup pengujian yang harus dilakukan.

3. Bukti audit yang kompeten yang cukup harus diperoleh melalui

inspeksi, pengamatan pengajuan pernyataan dan konfirmasi sebagai

dasar yang memadai untuk menyatakan pendapat atas laporan

keuangan yang diaudit.

1. Laporan audit harus menyatakan apakah laporan keuangan telah

disusun sesuai dengan prinsip akuntansi yang berlaku umum.

2. Laporan audit harus menunjukkan keadaan yang didalamnya prinsip

akuntansi secara konsisten diterapkan dalam penyusunan laporan

keuangan periode berjalan dan dalam hubungannya dengan prinsip

akuntansi yang diterapkan pada periode sebelumnya.

3. Pengungkapan informatif dalam laporan keuangan harus dipandang

memadai, kecuali dinyatakan lain adalah laporan audit.

4. Laporan audit harus memuat suatu pernyataan pendapat mengenai

laporan keuangan secara keseluruhan atau asersi bahwa pernyataan

demikian tidak dapat dibenarkan. Jika pendapat secara keseluruhan

tidak dapat diberikan, maka alasannya harus dinyatakan. Dalam

semua hal yang mana auditor dihubungkan dengan laporan

keuangan, laporan audit harus memuat petunjuk yang jelas

mengenai sifat pekerjaan auditor, jika ada dan tingkat tanggung

jawab yang dipikulnya.

2.2.2.6. Tipe Pendapat Auditor

Tujuan utama suatu audit adalah pernyataan pendapat dari auditor

atas laporan keuangan suatu perusahaan. Menurut Mulyadi (2002),

pendapat auditor diklasifikasikan menjadi lima, antara lain :

Dengan pendapat wajar tanpa pengecualian, auditor menyatakan

bahwa laporan keuangan menyajikan secara wajar, dalam semua hal

material, posisi keuangan, hasil usaha, dan arus kas entitas tertentu

sesuai dengan prinsip akuntansi yang berterima umum di Indonesia.

Ini adalah pendapat yang dinyatakan dalam laporan audit bentuk

baku.

2. Pendapat wajar tanpa pengecualian dengan bahasa penjelasan yang

ditambahkan dalam laporan audit baku (unqualified with explanatory

language).

Keadaan tertentu mungkin mengharuskan auditor menambahkan

suatu paragraf penjelasan (atau bahasa penjelasan yang lain) dalam

laporan audit, meskipun tidak mempengaruhi pendapat wajar tanpa

pengecualian atas laporan keuangan auditan. Paragraf penjelasan ini

dicantumkan setelah paragraf pendapat.

3. Pendapat wajar dengan pengecualian

Melalui pendapat wajar dengan pengecualian, auditor menyatakan

bahwa laporan keuangan menyajikan secara wajar, dalam semua hal

material, posisi keuangan, hasil usaha, dan arus kas entitas sesuai

dengan prinsip akuntansi yang berterima umum di Indonesia, kecuali

untuk dampak hal-hal yang dikecualikan.

4. Pendapat tidak wajar (Adverse)

Dengan pendapat tidak wajar, auditor menyatakan bahwa laporan

arus kas entitas tertentu sesuai dengan prinsip akuntansi yang

5. Pernyataan tidak memberikan pendapat (disclousure)

Dengan pernyataan tidak memberikan pendapat, auditor

menyatakan bahwa ia tidak menyatakan pendapat atas laporan

keuangan klien. Pernyataan tidak memberikan pendapat diberikan

oleh auditor jika auditor tidak melaksanakan audit yang berlingkup

memadai untuk memungkinkan auditor memberikan pendapat atas

laporan keuangan. Pernyataan tidak memberikan pendapat juga dapat

diberikan oleh auditor jika ia dalam kondisi tidak independen dalam

hubungannya dengan klien. Jika auditor menyatakan tidak

memberikan pendapat, dalam laporan auditnya, auditor harus

memberikan semua alasan substantif yang mendukung pernyataan

tersebut, yang dicantumkan sebelum paragraf pendapat.

2.2.2.7. Laporan Audit

Laporan audit merupakan media yang dipakai oleh auditor dalam

berkomunikasi dengan masyarakat lingkungannya, dimana di dalam

laporannya tersebut auditor menyatakan pendapatnya mengenai kewajaran

laporan keuangan auditan (Mulyadi, 2002:12).

Laporan audit merupakan hal yang penting dalam suatu audit

karena laporan tersebut menginformasikan pemakai informasi mengenai

apa yang dilakukan auditor dan kesimpulannya yang diperolehnya.

laporan setiap kali Kantor Akuntan Publik dikaitkan dengan laporan

keuangan.

Bentuk baku laporan audit menurut Arens dan Loebbecke

(1996:37) adalah sebagai berikut :

1. Judul laporan

2. Alamat yang dituju laporan keuangan audit

3. Paragraf pendahuluan

Dalam pargraf pendahuluan terdapat tiga pernyataan ini, yaitu

pernyataan sederhana bahwa auditor telah melakukan audit atas

laporan keuangan, pernyataan tentang laporan keuangan termasuk

tanggal neraca dan periode periode akuntansi laporan rugi/laba, serta

pernyataan tentang tanggung jawab manajemen dan tanggung jawab

auditor.

4. Paragraf lingkup audit

Paragraf lingkup audit adalah pernyataan pernyataan aktual

mengenai apa yang telah dilakukan auditor dalam proses auditnya.

5. Paragraf pendapat

Paragraf pendapat memuat kesimpulan auditor berdasarkan hasil

pemeriksaan yang telah dilakukannya.

6. Tanda tangan dan nama akuntan publik yang melakukan audit

2.2.3. Audit Delay

2.2.3.1. Definisi Audit Delay

Definisi audit delay adalah lamanya waktu penyelesaian audit atas

suatu laporan keuangan perusahaan yang diukur dari tanggal tahun buku

sampai dengan tanggal diterbitkannya laporan keuangan auditan (Ashton

et.al.,1987; Carslaw dan Kaplan, 1991). Jangka waktu tersebutlah yang

menjadi pembahasan yang disebut dengan audit delay. Audit delay adalah

perbedaan antara tanggal laporan keuangan dengan tanggal opini audit

diterbitkan, yang mengindikasikan tentang lamanya waktu penyelesaian

audit yang dilakukan oleh auditor (Subekti & Wulandari, 2004). Semakin

panjang audit delay maka semakin lama auditor dalam menyelesaikan

pekerjaan auditnya. Jika audit delay semakin panjang, maka kemungkinan

keterlambatan penyampaian laporan keuangan akan semakin besar.

Menurut Dyer dan McHugh (1975) dalam Novita (2004) terdapat

tiga kriteria keterlambatan :

1. Preleminary Lag : Interval jumlah hari antara tanggal laporan

keuangan sampai penerimaan laporan akhir preliminary.

2. Auditor’s Report Lag : Interval jumlah hari antara tanggal laporan

keuangan sampai tanggal laporan auditor ditandatangani.

3. Total Lag : Interval jumlah hari antara tanggal laporan keuangan

Di Indonesia batas terbitnya laporan keuangan perusahaan yang go

public diatur oleh BAPEPAM, seperti yang telah dijelaskan pada subbab

sebelumnya.

Perusahaan go public harus menyerahkan laporan keuangan

tahunannya yang disertai dengan opini akuntan kepada BAPEPAM.

Dalam mengumumkannya kepada publik paling lambat akhir bulan ketiga

setelah tanggal laporan keuangan.

2.2.3.2. Faktor-faktor yang Mempengaruhi Audit Delay

Dalam penelitian terdahulu telah dikaji faktor-faktor yang

berpengaruh terhadap audit delay. Beberapa dari penelitian terebut adalah

penelitian Ashton, dkk. (1987), penelitian Respati (2004), penelitian

Rachmawati (2008), penelitian Subekti dan Wulandari (2004).

Tidak semua faktor dari penelitian yang pernah dilakukan

dimasukkan sebagai variabel pada penelitian ini. Dalam penelitian ini

diteliti empat faktor yang berpengaruh terhadap lamanya audit delay.

Faktor-faktor yang diteliti didasarkan pada penelitian-penelitan yang

pernah dilakukan sebelumnya dan saran dari peneliti yang terdahulu. Hal

tersebut dimasukkan untuk menguji lebih lanjut, apakah benar penelitian

tersebut berpengaruh dan apakah dengan adanya perbedaan waktu daya

pengaruh dari faktor-faktor berubah atau tidak. Faktor-faktor yang

2.2.3.2.1 Ukuran Perusahaan

Ukuran perusahaan merupakan besar kecilnya perusahaan dan

dapat dinilai dari beberapa segi. Ukuran perusahaan dapat diukur

berdasarkan pada total penjualan, total nilai buku asset, nilai bersih

kekayaan, dan jumlah tenaga kerja (Soegeng Soetedjo, 2006). Ukuran

perusahaan dapat dinilai dari total asset yang dimilikinya (Arens dan

Loebbecke, 1996:227).

Setiap perusahaan memiliki skala usaha yang berbeda satu sama

lain. Perbedaan skala ini dapat dilihat dari berbagai segi. Secara

umum semakin besar perusahaan klien akan semakin beragam

penggunaan laporan keuangan. Keputusan ketua Bapepam No. Kep.

11/PM/1997 menyebutkan perusahaan kecil dan menengah

berdasarkan aktiva (kekayaan) adalah badan hukum yang memiliki

total aktiva tidak lebih dari seratus milyar, sedangkan perusahaan besar

adalah badan hukum yang total aktivanya diatas seratus milyar.

Suatu perusahaan yang memiki total asset yang besar akan

mendorong perusahaan tersebut untuk memaksimalkan kinerjanya

maka pihak manajemen perusahaan harus mengolah informasi tersebut

dengan baik untuk dilaporkan kepada pihak yang berkepentingan,

sehingga manajemen semakin tinggi kesadaran tentang pentingnya

informasi dalam mempertahankan eksistensi perusahaan.

Di samping itu, perusahaan besar pada umumnya telah

memudahkan auditor dalam menyelesaikan pekerjaan auditnya, dan

karena dengan baiknya struktur pengendalian internal perusahaan,

maka semakin sedikit pengujian yang harus dilakukan oleh auditor.

2.2.3.2.2 Pengaruh Ukuran Perusahaan dengan Audit Delay

Ukuran peruasahaan merupakan variabel yang sering

digunakan dalam penelitian mengenai audit delay. Dalam beberapa

penelitian yang dilakukan memperoleh hasil yang berbeda-beda antara

penelitian yang satu dengan penelitian yang lain.

Menurut penelitian Ashton dan Elliot (1987) menunjukkan

bahwa faktor ukuran perusahaan dengan indikator total aktiva

memiliki pengaruh yang besar terhadap audit delay. Pengaruh ini

ditunjukkan dengan semakin besar nilai aktiva perusahaan maka

semakin pendek audit delay dan sebaliknya.

Penelitian yang telah dilakukan Imam Subekti dan Novi

Wulandari (2004) menunjukan bahwa Ukuran Perusahaan dengan

indikator total aktiva memiliki pengaruh yang besar terhadap Audit

Delay. Pengaruh ini ditunjukan dengan semakin besar nilai aktiva

perusahaan maka semakin pendek nilai Audit Delay dan sebaliknya

jika semakin kecil nilai aktiva perusahaan maka semakin panjang

Audit Delay.

mengurangi audit delay dikarenakan perusahaan-perusahaan tersebut

dimonitor secara ketat oleh investor, pengawas permodalan dan

pemerintah. Oleh karena itu, perusahaan-perusahaan berskala besar

cenderung menghadapi tekanan eksternal yang lebih tinggi untuk

mengumumkan audit lebih awal.

Hasil penelitian Sistya Rachmawati (2008:8), menunjukan

bahwa Ukuran Perusahaan memiliki pengaruh signifkan terhadap

Audit Delay yang berarti bahwa semakin besar Ukuran Perusahaan

maka semakin pendek Audit Delay dan sebaliknya semakin kecil

Ukuran Perusahaan makan semakin panjang Audit Delay. Hal ini

disebabkan oleh semakin baiknya sistem pengendalian internal

perusahaan besar sehingga dapat mengurangi tingkat kesalahan dalam

penyusunan laporan keuangan yang memudahkan auditor dalam

melakukan audit laporan keuangan.

Hasil penelitian dari Sistya Rachmawati berbeda dengan hasil

penelitian Soegeng Soetedjo (2006). Ukuran perusahaan berpengaruh

positif terhadap audit delay, dimana perusahaan yang berskala lebih

kecil akan semakin cepat ARLnya dibandingkan dengan perusahaan

yang berskala besar.

Berdasarkam ketidakkonsistenan hasil penelitian yang telah

dilakukan sebelumnya maka dapat ditarik kesimpulan bahwa diduga

2.2.3.2.3 Insider Ownership

Para manajer merupakan agen atau wakil dari pemilik, akan

tetapi pada kenyataannya mereka mengendalikan perusahaan. Dengan

demikian bisa terjadi konflik kepentingan antara pemilik. Hal ini

disebut ”masalah keagenan”, yaitu divergensi kepentingan yang timbul

antara pemilik dengan agennya.

Teori keagenan mengimplikasikan adanya informasi asimetri

antara manajer sebagai agen dan pemilik sebagai prinsipal. Informasi

asimetri muncul ketika manajer lebih mengetahui informasi internal

dan prospek perusahaan di masa yang akan datang dibandingkan

dengan pemegang saham dan stakeholder lainnya. Laporan keuangan

yang tepat waktu akan mengurangi informasi asimetri tersebut.

Kesempatan manajemen yang sekaligus berfungsi sebagai

pemilik dapat mencegah kemungkinan munculnya masalah agency.

Hal ini disebabkan oleh dua alasan : (1) kepemilikan manajemen

(pihak dalam) akan menyelaraskan kepentingan antara manajemen dan

pihak lainnya, (2) kepemilikan perusahaan oleh manajemen (pihak

dalam) juga akan mengarahkan keleluasaan manajemen pada proses

konsistensi dengan kepentingan pemilik (Ukago, Imam ghozali,

2.2.3.2.4 Pengaruh Insider Ownership dengan Audit Delay

Penelitian Respati (2004) menemukan bukti empiris bahwa

konsentrasi kepemilikan pihak dalam tidak signifikan terhadap

ketepatan waktu penyampaian laporan keuangan. Hasil ini sama

dengan hasil penelitian Ukago, Ghozali dan Sugiyono (2005) bahwa

variabel INSIDER secara positif signifikan tidak berpengaruh terhadap

ketepatan waktu pelaporan keuangan perusahaan ke Bapepam.

Hal ini dapat terjadi karena kepemilikan pihak dalam (insider

ownership) pada suatu perusahaan biasanya mempunyai prosentase

kepemilikan lebih kecil dibanding kepemilikan pihak luar (outsider

ownership) dan pada umumnya mempunyai prosentase kepemilikan

kurang dari 50%.

Kecilnya prosentase kepemilikan pihak dalam (insider

ownership) ini akan mempengaruhi hak suara yang dimilikinya. Hal ini

mengakibatkan hak suara (kewenagnan) terhadap perusahaan juga

kecil, sehingga peranannya tidak terlalu besar dalam menentukan

kebijakan perusahaan terutama yang menyangkut segi pelaporan

keuangan. Namun kepemilikan perusahaan oleh manajer merupakan

suatu hal yang penting untuk dipertimbangkan dalam perusahaan.

Kepemilikan perusahaan oleh manajemen akan mempengaruhi

kinerja manajemen. Manajer akan lebih bertanggungjawab dalam

sehingga akan mempengaruhi kinerja manajemen menjadi semakin

baik (Respati, 2004). Manajemen dengan kinerja yang baik akan

mampu menyampaikan laporan keuangan secara tepat waktu sehingga

masalah informasi asimetri dapat diminimalisir.

Hal ini tentunya cukup kontradiktif dengan pemikiran logika

yang mendasari penelitian Respati (2004) dengan hasil penelitian

sehingga dapat ditarik suatu dugaan bahwa kepemilikan pihak dalam

(insider ownership) diduga berpengaruh terhadap audit delay.

2.2.3.2.5 Outsider Ownership

Pemilik perusahaan dari pihak luar dianggap berbeda dengan

pihak dalam, di mana kecil kemungkinan pemilik dari pihak luar

untuk terlibat dalam urusan bisnis sehari-hari. Pemilik perusahaan

dari pihak luar atau pemegang saham harus mengetahui tingkat

kembalian (rate of return) atas investasi mereka. Oleh karena itu

mereka membutuhkan informasi yang membantu mereka untuk

memutuskan tindakan mereka, apakah untuk membeli, menahan atau

menjual saham-saham suatu perusahaan.

Disamping itu pemilik perusahaan dari pihak luar juga ingin

mengetahui kemampuan perusahaan untuk membayar deviden,

sehingga informasi mengenai perkembangan dan kondisi perusahaan

Kepemilikan perusahaan dari pihak dari luar mempunyai

kekuatan yang besar dalam mempengaruhi perusahaan baik melalui

media massa maupun kritikan atau komentar yang merupakan semua

kekuatan publik atau masyarakat. Dengan adanya konsentrasi

kepemilikan pihak luar maka akan mengubah pengelolaan perusahaan

yang semula berjalan dengan sekehendak hati menjadi perusahaan

yang berjalan dalam pengawasan. Akibatnya, keleluasaan manajemen

menjadi terbatas.

Dengan adanya pengawasan dari pihak luar maka pihak

manajemen dituntut harus mampu untuk menunjukkan kinerja yang

baik, karena jika kinerja pihak manajemen baik maka pemegang saham

akan mendukung keberadaan manajemen. Dan sebaliknya jika pihak

manejemen tidak mampu menunjukkan kinerja yang baik maka

pemegang saham akan mengadakan pemilihan manajemen baru atau

dengan kekuatannya merubah manajemen.

Upaya pihak manajemen untuk menunjukkan kinerja yang baik

adalah dengan memberikan informasi perkembangan dan kondisi

perusahaan. Manajemen sebagai penyedia informasi dituntut untuk

menyediakan informasi secara tepat waktu dan relevan. Dengan

adanya konsentrasi kepemilikan pihak luar maka pihak manajemen

akan lebih mandapat tekanan dari pihak luar atau shareholder untuk

2.2.3.2.6 Pengaruh Outsider Ownership dengan Audit Delay

Respati (2004) menyatakan bahwa kepemilikan dari pihak luar

berpengaruh terhadap ketepatan waktu pelaporan keuangan ke

Bapepam. Pemilik dari pihak luar sangat berkepentingan dengan

laporan keuangan yang tepat waktu. Hal ini dikarenakan ketepatan

waktu pelaporan keuangan perusahaan sangat dibutuhkan oleh pihak

luar untuk mengetahui situasi dan kondisi perusahaan yang

sesungguhnya untuk membuat keputusan yang tepat dan akurat serta

untuk mengurangi informasi asimetri.

Struktur kepemilikan saham yang dimiliki oleh pihak luar

biasanya mempunyai prosentase kepemilikan lebih dari 50% sehingga

pemilik perusahaan dari pihak luar mempunyai kekuatan yang besar

dalam mempengaruhi kondisi dan hasil kinerja perusahaan khususnya

mengenai ketepatan waktu pelaporan keuangan perusahaan.

Berdasarkan uraian di atas dapat ditarik kesimpulan bahwa

diduga outsider ownership secara signifikan berpengaruh terhadap

audit delay.

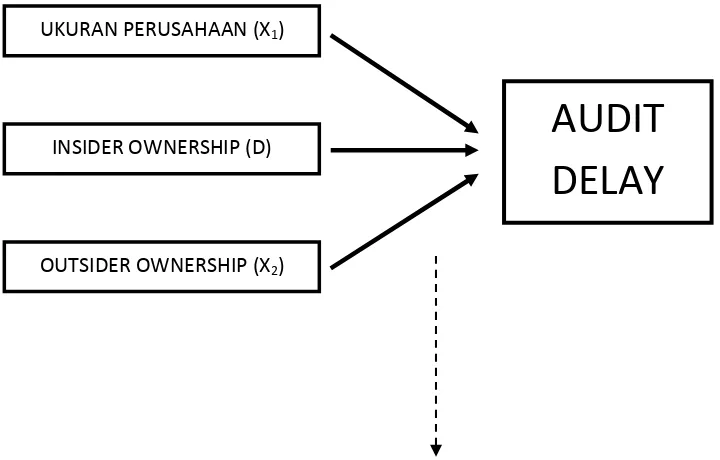

2.3. Kerangka Pikir

Penelitian ini bertujuan untuk mencari bukti empiris Pengaruh dari

ukuran perusahaan, internal auditor, insider ownership dan outsider

digambarkan dalam bentuk diagram kerangka pikir yang disajikan pada

gambar sebagai berikut :

Gambar 2.2

Kerangka Pemikiran Faktor-Faktor Yang Mempengaruhi Audit Delay

Regresi Linier Berganda dengan variabel dummy

2.4. Hipotesis penelitian

Berdasarkan Kerangka pemikiran diatas, maka hipotesis yang

diajukan adalah sebagai berikut :

Ha : Ukuran perusahaan, insider ownership dan outsider ownership

berpengaruh terhadap audit delay pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia pada tahun 2009-2010

AUDIT

DELAY

UKURAN PERUSAHAAN (X1)

INSIDER OWNERSHIP (D)

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi Operasional merupakan suatu pernyataan tentang definisi

batasan dan pengertian variable-variabel dalam penelitian secara operasional

baik berdasarkan teori yang ada ataupun pengalaman-pengalaman terdahulu.

Agar tidak terjadi kesalahpahaman pengertian masing-masing variabel

penelitian ini maka peneliti memberikan definisi operasional variabel

sebagai berikut:

a.Variabel Dependen (Y) adalah :

Audit Delay (Y)

Variabel Dependen dalam penelitian ini adalah Audit Delay yaitu

lamanya waktu penyelesaian audit yang diukur dari tanggal penutupan

tahun buku hingga tanggal diterbitkannya laporan audit (tanggal

opini). Variabel ini diukur dengan skala ukur rasio menggunakan

satuan harian.

b. Variabel Independen (X) adalah :

Ukuran perusahaan menunjukkan besar kecilnya perusahaan yang

diukur dengan menggunakan indikator total asset. Total asset

merupakan penjumlahan aktiva lancer dan aktiva tetap yang dimiliki

oleh perusahaan dalam jangka waktu satu tahun buku. Skala

pengukurannya adalah rasio. Satuan yang digunakan adalah rupiah.

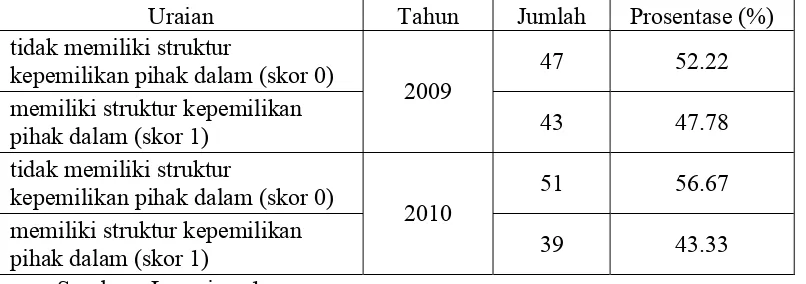

2. Insider Ownership (D)

Insider ownership dalam penelitian ini merupakan variabel

dummy. Skala pengukuran yang digunakan adalah skala nominal.

Data yang digunakan adalah laporan keuangan perusahaan tahun

2009-2010. Untuk Perusahaan yang mempunyai struktur kepemilikan

oleh pihak dalam diberi kode dummy 1, dan untuk perusahaan yang

tidak memiliki struktur kepemilikan oleh pihak dalam diberi kode

dummy 0.

3. Outsider Ownership (X2)

Outsider ownership (Kepemilikan pihak luar) dalam penelitian ini

diukur dengan prosentase kepemilikan saham terbesar yang dimiliki

oleh pihak luar perusahaan (Outsider Ownership). Skala pengukuran

yang digunakan adalah skala reasio. Data yang digunakan adalah

laporan keuangan perusahaan tahun 2009-2010. Satuan yang

digunakan adalah prosentase.

3.2.1. Populasi

Population refers to the entire group of people, events, or things of

interest that the researcher wishes to incvestigate. Populasi merupakan

batas suatu objek penelitian dan sekaligus merupakan batas bagi proses

induksi (generalisasi) hasil penelitian yang bersangkutan (Efferin, 2004

hal 57).

Populasi yang digunakan didalam penelitian ini adalah perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama periode

2009-2010. Populasi dalam penelitian ini adalah 137 perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

3.2.2. Sampel

Sampel adalah sebagian dari populasi yang memenuhi syarat untuk

dijadikan obyek penelitian (Efferin, 2004 : 58). Penentuan pengambilan

sampel dalam penelitian ini dilakukan secara tidak acak atau

menggunakan metode purposive sampling yaitu merapatkan metode

penetapan sampel dengan cara menentukan target elemen populasi yang

diperkirakan paling cocok untuk dikumpulkan datanya.

Ada dua metode pemilihan sampel secara purposive yaitu

pemilihan sampel berdasarkan pertimbangan (judgment sampling) yaitu

jenis sampling ini dilakukan, jika peneliti menentukan subjek sampel yang